حجم وحصة سوق علاجات البروتين البلازمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| حجم السوق (2025) | 33.88 مليار دولار أمريكي |

| حجم السوق (2030) | 43.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.50% CAGR |

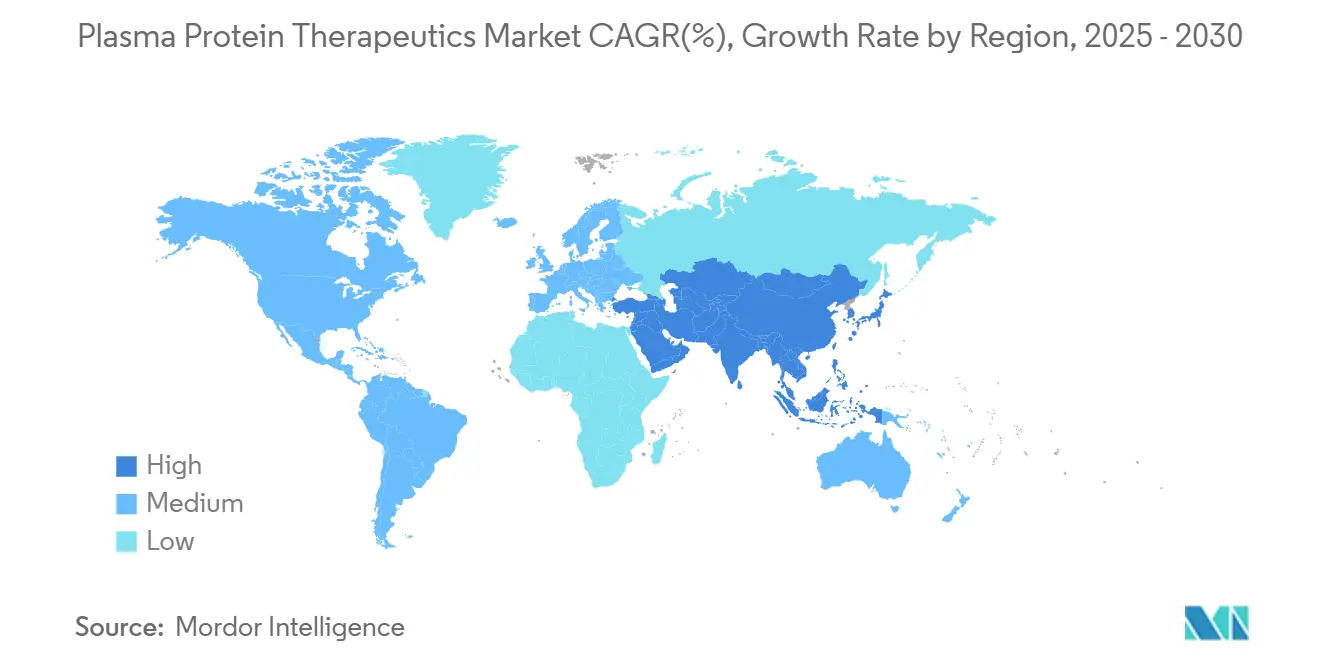

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاجات البروتين البلازمي من قبل موردور انتليجنس

يُقدر حجم سوق علاجات البروتين البلازمي بـ 32.17 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 42.04 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 5.5% خلال فترة التنبؤ (2025-2030).

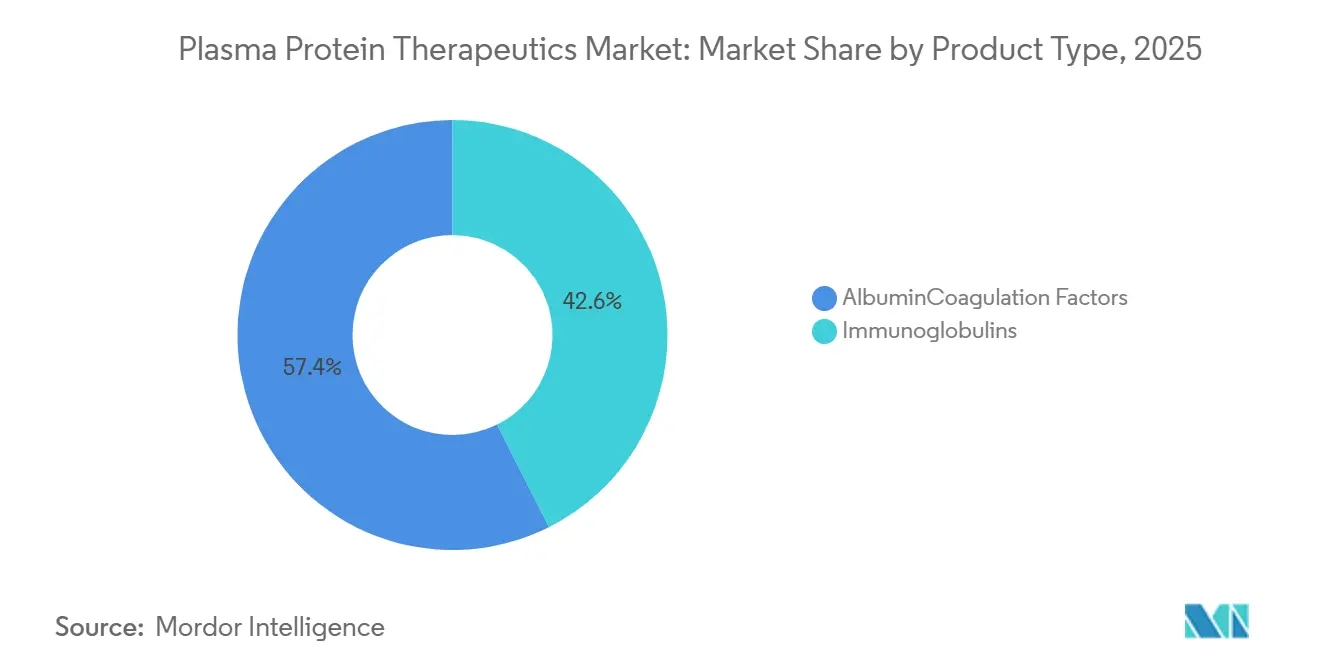

تبقى الغلوبولينات المناعية العمود الفقري الاقتصادي لسوق علاجات البروتين البلازمي، حيث تستحوذ على 42.60% من إيرادات 2024، بينما تقنيات الجمع من الجيل التالي - مثل نظام تبرع البلازما ريكا المعتمد من إدارة الغذاء والدواء الأمريكية - تقلل أوقات التبرع من 75 إلى 35 دقيقة، مما يخفف من قيود الإمداد طويلة الأمد. تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب متوقع 7.87% مدعومة بمشاريع بنية تحتية كبرى، بما في ذلك منشأة التجزئة في إندونيسيا بسعة 600,000 لتر. الزخم التنافسي مؤكد بارتفاع الأرباح بنسبة 15% في شركة سي إس إل بهرنغ في 2024 وإصلاح الحوكمة في جريفولز الهادف إلى تنفيذ أسرع. التحديات التنظيمية مستمرة، لكن أدوات تعزيز الإنتاجية مثل خوارزمية آي نومي من هايمونيتيكس، التي ترفع حجم البلازما بنسبة 9-12%، توسع الهوامش وتعزز إمداد البلازما.

النقاط الرئيسية من التقرير

- حسب نوع المنتج، تصدرت الغلوبولينات المناعية بحصة 42.60% من سوق علاجات البروتين البلازمي في 2024، بينما من المتوقع أن يتوسع مثبط ألفا-1 أنتي تريبسين بمعدل نمو سنوي مركب 6.1% حتى 2030.

- حسب التطبيق، استحوذت اضطرابات المناعة والأعصاب على حصة 47.87% من حجم سوق علاجات البروتين البلازمي في 2024، بينما من المقرر أن تنمو الاضطرابات التنفسية بمعدل نمو سنوي مركب 7.56% حتى 2030.

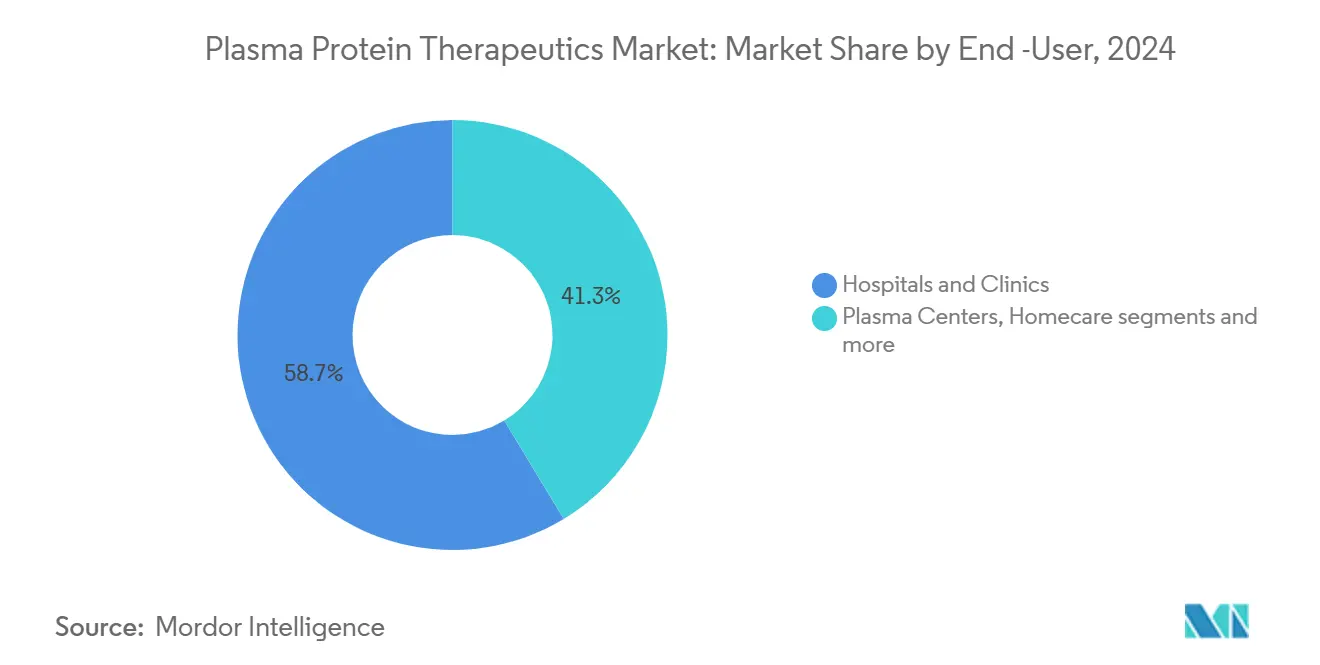

- حسب المستخدم النهائي، احتفظت المستشفيات والعيادات بـ 58.54% من الإيرادات في 2024؛ مراكز البلازما تسجل أسرع معدل نمو سنوي مركب متوقع عند 6.56% للفترة 2025-2030.

- حسب المنطقة، منطقة آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب 7.87%، بينما احتفظت أمريكا الشمالية بأكبر قاعدة إيرادات عند 41.60% في 2024.

اتجاهات ورؤى سوق علاجات البروتين البلازمي العالمي

تحليل تأثير المحركات

| المحرك | (≈) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العلاج بالغلوبولين المناعي تحت الجلد في المنزل | 1.20% | أمريكا الشمالية وأوروبا، ناشئ في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| توسع مراكز جمع البلازما | 1.50% | عالمي، مركز في أمريكا الشمالية | قصير الأمد (≤ سنتان) |

| ارتفاع معدل الإصابة بأمراض المناعة الذاتية والعصبية | 0.80% | عالمي، أعلى في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| عوامل التخثر ممتدة المفعول في اليابان وكوريا الجنوبية | 0.70% | آسيا والمحيط الهادئ مع انتشار عالمي | متوسط الأمد (2-4 سنوات) |

| تكثيف الاستثمار في البحث والتطوير | 0.60% | أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| الغلوبولينات المناعية الفائقة للتهديدات الفيروسية الجديدة | 0.30% | عالمي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد العلاج بالغلوبولين المناعي تحت الجلد في المنزل

تزايد اعتماد العلاج بالغلوبولين المناعي تحت الجلد في المنزل

موافقة إدارة الغذاء والدواء الأمريكية على توسيع ملصق XEMBIFY في يوليو 2024 تتيح للمرضى الذين لم يتلقوا علاجاً سابقاً البدء بالعلاج تحت الجلد دون جرعات وريدية مسبقة، مما يقلل زيارات العيادة بشكل كبير ويوسع المجتمع المستهدف [1]. بيانات المرحلة الرابعة تؤكد أن الجرعات كل أسبوعين تحافظ على مستويات الغلوبولين الكلي، مما يعزز الالتزام. التسريب المنزلي يقلل استخدام الموارد الصحية بنسبة 69% مقارنة بالإعطاء الوريدي، مما يترجم إلى وفورات للدافعين وهوامش أعلى للمصنعين. اللوجستيات المباشرة للمريض تدعم تدفقات إيرادات جديدة، بينما تحسن جودة الحياة يدفع تفضيل المريض نحو الإعطاء الذاتي. المصنعون يستجيبون بتطبيقات دعم الممرضات وبرامج المضخات القابلة للارتداء التي تقلل عبء العلاج أكثر.

توسع مراكز جمع البلازما

طرح شركة سي إس إل بلازما لنظام ريكا عبر ما يقرب من نصف شبكتها الأمريكية يقلل جلسات التبرع إلى 35 دقيقة، مكسب إنتاجية 30-50% يرفع حجم البلازما مباشرة. في الوقت نفسه، تصيغ إدارة الغذاء والدواء الأمريكية إرشادات المتبرعين القائمة على المخاطر التي تحل محل التأجيل الصارم القائم على الوقت بتقييمات فردية، من المتوقع أن توسع مجموعة المتبرعين المؤهلين. هذه التحركات تخفف عقدة إمداد مزمنة تعيق سوق علاجات البروتين البلازمي. المراكز المتقدمة تنشر أيضاً صالات تعزز الراحة وحجوزات رقمية، مما يحسن الاحتفاظ بالمتبرعين. إجمالياً، توسع البنية التحتية يضع حواجز رأسمالية أعلى تكافح الشركات الأصغر لمواجهتها، مما يعزز مزايا الشركات الرائدة.

تزايد معدل الإصابة بأمراض المناعة الذاتية والعصبية

التشخيصات المحسنة رفعت كتالوج نقص المناعة الأولي المعترف به من 250 في 2003 إلى أكثر من 400 متغير في 2025. المؤشرات العلاجية الأوسع - التي تغطي CIDP ومتلازمة غيلان باريه والوهن العضلي الوبيل - تفتح طلباً مستداماً على الغلوبولينات المناعية. شركة بايوتست التابعة لجريفولز تتوقع مبيعات تراكمية أمريكية تبلغ حوالي مليار دولار أمريكي من Yimmugo خلال السنوات السبع القادمة، مما يؤكد الجذب التجاري. أطباء الأعصاب المتخصصون يعتبرون بشكل متزايد IVIg كعلاج خط أول، مما يطيل مدة العلاج لكل مريض. النمو المتوازي في مؤشرات أمراض الجلد المناعية مثل الفقاع العادي يضيف حجماً تدريجياً. هذه التغييرات الوبائية تدعم نمو طلب مستقر بخانتين على البروتينات المشتقة من البلازما.

تزايد الموافقة على عوامل التخثر ممتدة المفعول في اليابان وكوريا الجنوبية

المنظمون في اليابان وكوريا الجنوبية يسرعون منتجات العامل التاسع والثامن ممتدة المفعول (EHL)، مما يتيح تمديد فترات التسريب من ثلاث مرات أسبوعياً إلى مرة كل 7-14 يوماً. التحسن يرفع الالتزام بين مرضى الناعور ويقلل استهلاك العامل الكلي لكل سنة حياة معدلة بالجودة، مما يجعل التسعير المتميز مقبولاً للدافعين. HEMGENIX من سي إس إل بهرنغ، علاج جيني لمرة واحدة للناعور ب، حصل على قرارات سداد إيجابية في عدة دول أوروبية، مما يشير إلى تحول عالمي نحو المناهج العلاجية. الشركات الرائدة في EHL والعلاج الجيني تلتقط حصة دائمة ويمكنها الاستفادة من أدلة العالم الحقيقي من آسيا والمحيط الهادئ لتسريع الموافقات في أماكن أخرى.

تحليل تأثير القيود

| القيد | (≈) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح صارمة للتعامل مع البلازما | -0.90% | عالمي، أعلى في الأسواق الناشئة | قصير الأمد (≤ سنتان) |

| التكلفة العالية والسداد المحدود | -1.10% | عالمي، حاد في الأسواق الحساسة للسعر | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح الصارمة للتعامل مع منتجات البروتين البلازمي

إدارة الغذاء والدواء الأمريكية تفرض أحجام جمع خاصة بالمتبرع محسوبة حسب الجنس والوزن والهيماتوكريت، مما يضيف تعقيد سير العمل وعبء التحقق من البرامج [1]مركز تقييم البيولوجيات والبحوث، "حدود الحجم لجمع البلازما المصدر الآلي،" fda.gov. الاقتصادات الناشئة تواجه عقبات إضافية من البنية التحتية المحدودة للسلسلة الباردة وعمليات الترخيص الأبطأ، مما يؤخر إطلاق المنتجات. جدول أعمال إرشادات إدارة الغذاء والدواء لعام 2025 يسرد خمس وثائق جديدة حول مكونات الدم، مما يشير إلى مزيد من الاضطراب التنظيمي [2]AABB، "إدارة الغذاء والدواء تصدر جدول الإرشادات 2025،" aabb.org. الشركات الكبيرة تستفيد من فرق الشؤون التنظيمية الداخلية للتنقل في القواعد المتغيرة، مما يعزز قوة السوق.

التكلفة العالية والسداد المحدود

علاجات البروتين البلازمي تتطلب 7-12 شهراً من الجمع إلى القارورة النهائية، مما يحبس رأس مال تشغيلي كبير. الدافعون الأوروبيون يستخدمون الآن تقييمات قائمة على القيمة، غالباً ما يتحدون التسعير المتميز للبيولوجيات الجديدة. نقص البلازما الإقليمي المتوقع 4-8 مليون لتر بحلول 2025 يفرض الواردات ويضخم تكاليف الحصول. صانعو السياسات يزنون حوافز الجمع المحلي، لكن التنفيذ يتأخر عن توسع السوق، مما يحافظ على دورة القيد التكاليفي.

تحليل القطاعات

حسب نوع المنتج: هيمنة الغلوبولينات المناعية وزخم ألفا-1 أنتي تريبسين

الغلوبولينات المناعية ولدت 42.60% من إيرادات 2024، مما يوضح أكبر حصة في سوق علاجات البروتين البلازمي في محفظة تمتد عبر نقص المناعة الأولي والاضطرابات العصبية. النمو المستدام للقطاع مدفوع بصيغ تحت الجلد تهاجر العلاج من المستشفى إلى المنزل، موسعة الطلب أكثر. الابتكارات مثل XEMBIFY من جريفولز، التي سجلت نمو مبيعات سنوي 15.8%، تجسد مرونة هذه الفئة. في الوقت نفسه، مجال عوامل التخثر يتحول نحو العلاجات الجينية؛ زخم الموافقة على HEMGENIX من سي إس إل بهرنغ يؤكد الاستبدال التدريجي للعلاج البديل بتدخلات محتملة لمرة واحدة.

منتجات ألفا-1 أنتي تريبسين تمثل المتخصصة الأسرع توسعاً، تتقدم بمعدل نمو سنوي مركب متوقع 6.1% حتى 2030 حيث برامج التشخيص المبكر تكشف مرضى AATD الكامنين. خطوط أنابيب تحرير الجينات بقيادة برايم ميديسين تعد بإمكانية تعديل المرض، جاذبة المستثمرين المؤسسيين. مثبطات C1 esterase تحافظ على دور متخصص لكن أساسي لإدارة الوذمة الوعائية الوراثية، مع امتصاص ثابت مدفوع بتحسن الوعي التشخيصي. الغلوبولينات المناعية الفائقة، بين ذلك، تنحت منطقة جديدة بتوجيهها للأمراض المعدية الناشئة، مقدمة للمصنعين تحوط إيرادات مضاد للدورة.

ملاحظة: حصص قطاعية لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المناعة والأعصاب في المقدمة مع صعود الجهاز التنفسي

اضطرابات المناعة والأعصاب استحوذت على 47.87% من حجم سوق علاجات البروتين البلازمي في 2024، مما يعكس اتساع المؤشرات التي تغطيها الغلوبولينات المناعية. البيانات السريرية تؤكد فعالية IVIg في CIDP وغيلان باريه، مما يحافظ على أقواس علاجية متعددة السنوات. المستشفيات تسخر حاسبات جرعات IgG المبروتكلة لتحسين الاستخدام، مما يضمن أحجام شراء يمكن التنبؤ بها. بالتوازي، التطبيقات الجلدية - مثل في علاج الفقاع العادي - تكسب الاعتراف، مما ينوع البصمة السريرية.

الاضطرابات التنفسية تسجل أشد المسارات، بمعدل نمو سنوي مركب متوقع 7.56%، مرسخة بالعلاج التكميلي لـ AATD. دراسة طولية 2025 أكدت إبطاءً كبيراً في انخفاض كثافة الرئة في الأنماط الوراثية PiSZ و PiZZ عندما يبدأ العلاج مبكراً. أمراض الدم تبقى محورية؛ عوامل التخثر ممتدة المفعول تقلل تكرار التسريب وتحسن التزام الوقاية. استخدامات الرعاية الحرجة للألبومين ومركبات البروثرومبين المعقدة تتسع حيث الدراسات العشوائية، بما في ذلك تجربة جراحة القلب 2025، تظهر تحسن التخثر على أخبار البلازما المجمدة news-medical.net.

ملاحظة: حصص قطاعية لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تحتفظ بالأولوية بينما مراكز البلازما تتسارع

المستشفيات والعيادات صرفت 58.54% من حجم 2024، مما يعكس تعقيد التسريبات الوريدية التي تفرض مراقبة في الموقع. الأتمتة الصيدلانية وأجنحة التسريب المتخصصة تبسط الإنتاجية، لكن حوافز الدافعين للرعاية المنزلية تقلل تدريجياً هيمنة المستشفيات. انتشار المنتجات تحت الجلد يحث المستشفيات التعليمية على إطلاق برامج تدريب المرضى، مما ينعم الانتقال إلى الإدارة الذاتية.

مراكز البلازما تمثل مجموعة المستخدمين النهائيين الأسرع نمواً، متوقع أن تتوسع بمعدل نمو سنوي مركب 6.56%. مبادرة REACH من سي إس إل، تعمل عبر ما يقرب من 350 مركزاً، تستخدم تحليلات تجربة العملاء لتحسين رضا المتبرعين والاحتفاظ بهم. الآلات المتقدمة بتقنية آي نومي تحسن حجم الجمع على أساس فردي، مما يعزز الكفاءة والعائد. العيادات المتخصصة ومقدمو الصحة المنزلية يشكلون مجموعة صغيرة لكن متنامية، مستفيدة من الطب عن بعد للإشراف على التسريبات البعيدة ودمج مراقبة الالتزام.

التحليل الجغرافي

أمريكا الشمالية سيطرت على 41.60% من الإيرادات العالمية 2024، مرسخة بأكثر من 1,000 منشأة جمع بلازما مرخصة من إدارة الغذاء والدواء وتغطية تأمينية واسعة. تصريح إدارة الغذاء والدواء لجهاز ريكا، الذي يقلل وقت الجمع إلى النصف، يعالج مباشرة كفاية الإمداد. اللوائح المعلقة للمتبرعين القائمة على المخاطر يمكن أن توسع قاعدة المتبرعين المؤهلين أكثر وتدعم الريادة الإقليمية. المصنعون يستفيدون من أنظمة السداد القوية، رغم أن العقود القائمة على القيمة تبرز للعلاجات الجينية عالية التكلفة، مما يعيد تشكيل نماذج التسعير طويلة الأمد.

آسيا والمحيط الهادئ متوقع أن تنمو بمعدل نمو سنوي مركب 7.87%، أسرع وتيرة عالمياً. سوق منتجات الدم في الصين تساعدها استثمارات توطين تيرومو البالغة 15 مليون دولار أمريكي المخصصة لعام 2025. منشأة التجزئة القادمة في إندونيسيا بسعة 600,000 لتر تجسد التعاون بين القطاعين العام والخاص الهادف إلى تقليل الاعتماد على الواردات. اليابان وكوريا الجنوبية تمنحان موافقات معجلة لعوامل التخثر ممتدة المفعول، مما يضع المنطقة الفرعية كمختبر للابتكار.

أوروبا تحافظ على أهمية استراتيجية لكنها تصارع فجوة بلازما متوقعة 4-8 مليون لتر بحلول 2025، مما يحفز دعوات لـ 2 مليون متبرع إضافي. لائحة SoHO المقترحة تؤكد سلامة المتبرعين والجودة لكن قد تفرض تكاليف امتثال إضافية. مع ذلك، قرارات السداد الإيجابية الأخيرة لـ HEMGENIX توضح استعداد الدافعين لتمويل العلاجات التحويلية. الشرق الأوسط وأفريقيا وأمريكا الجنوبية، رغم أنهما أصغر، تستفيدان من التوسع التشخيصي التدريجي وحملات تعليم المتبرعين، مما يهيئ المسرح لامتصاص ثابت

المشهد التنافسي

سوق علاجات البروتين البلازمي مركز بشكل متوسط، مع سي إس إل بهرنغ وتاكيدا وجريفولز وأوكتافارما وكيدريون التي تسيطر إجمالياً على حصة إيرادات مهيمنة. تحول الحوكمة في جريفولز في فبراير 2024 فصل الإدارة التنفيذية عن الملكية العائلية، رافعاً ناتشو أبيا كرئيس تنفيذي لشحذ التركيز التشغيلي. سي إس إل بهرنغ أفادت عن صافي ربح 2.91 مليار دولار أمريكي في 2024، مدعومة بطلب الغلوبولين المناعي ومكاسب كفاءة الجمع.

التكامل العمودي يبقى الاستراتيجية السائدة؛ الشركات الرائدة تملك مراكز متبرعين ومحطات تجزئة وصيدليات متخصصة، مما يضمن السيطرة على الجودة والهامش. التمايز التقني يشتد: منصة بيرسونا من هايمونيتيكس تضيف 9-12% بلازما أكثر لكل تبرع، مقدمة عائد استثمار مقنع لمشغلي المراكز الكبيرة. بين ذلك، مرشح إزالة الفيروسات Planova FG1 من أساهي كاسي يسرع المعالجة النهائية، مقللاً فشل الدفعات ومعززاً موثوقية الإمداد.

التنويع الجغرافي هو خاصية أخرى. سي إس إل باعت عمليات البلازما في ووهان مقابل 185 مليون دولار أمريكي، معيدة توجيه رأس المال لتوطين علاجات أعلى قيمة عبر الصين. أوكتافارما تستثمر في توسعات الطاقة السويسرية والسويدية، بينما كيدريون تسعى لشراكات أمريكا اللاتينية لتأمين مسارات التجزئة. اللاعبون الأصغر يركزون على منتجات مناعية فائقة متخصصة، غالباً مستفيدة من التصنيع التعاقدي لتجاوز عيوب الحجم.

رواد صناعة علاجات البروتين البلازمي

-

شركة أوكتافارما الولايات المتحدة المحدودة

-

شركة تاكيدا الدوائية المحدودة

-

شركة بايوتست المملكة المتحدة

-

شركة جريفولز المساهمة

-

شركة سي إس إل المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: برايم ميديسين كشفت عن برنامج نقص مثبط ألفا-1 أنتي تريبسين قبل سريري باستخدام برايم إديتنغ، مستهدفة تقديم IND/CTA في 2026.

- أبريل 2025: KRRO-110 حصل على تصنيف دواء نادر لعلاج AATD.

- فبراير 2025: سي إس إل باعت أصول البلازما في ووهان لشركة تشنغدو رونغ شنغ مقابل 185 مليون دولار أمريكي.

نطاق تقرير سوق علاجات البروتين البلازمي العالمي

علاج البروتين البلازمي يعالج حالات طبية مميزة، مستعيداً البروتينات المفقودة أو غير الكافية الموجودة في البلازما للسماح لمتلقيها بعيش حياة أصح وأكثر إنتاجية. المرضى الذين يعتمدون على علاجات البروتين البلازمي يحتاجون عموماً تسريبات منتظمة لحياتهم.

سوق علاجات البروتين البلازمي مقسم حسب المنتج (الغلوبولين المناعي، الألبومين، العامل الثامن المشتق من البلازما، ومنتجات أخرى)، التطبيق (الناعور، نقص الصفيحات مجهول السبب، نقص المناعة الأولي، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا، والمكسيك)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، وباقي أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، أستراليا، كوريا الجنوبية، وباقي آسيا والمحيط الهادئ)، الشرق الأوسط وأفريقيا (مجلس التعاون الخليجي، جنوب أفريقيا، وباقي الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية (البرازيل، الأرجنتين، وباقي أمريكا الجنوبية)). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الغلوبولينات المناعية | الغلوبولين المناعي الوريدي |

| الغلوبولين المناعي تحت الجلد | |

| الغلوبولينات المناعية الفائقة (مضاد-D، التهاب الكبد ب، جدري الماء، RSV، أخرى) | |

| الألبومين وعوامل التخثر | |

| عوامل التخثر | العامل الثامن |

| العامل التاسع | |

| عامل فون ويليبراند | |

| مركز الفايبرينوجين | |

| ألفا-1 أنتي تريبسين | |

| مثبط C1 Esterase | |

| بروتينات أخرى مشتقة من البلازما |

| اضطرابات المناعة والأعصاب | نقص المناعة الأولي (PID) |

| نقص المناعة الثانوي | |

| التهاب الأعصاب المتعدد الالتهابي المزمن المزيل للميالين (CIDP) | |

| الوهن العضلي الوبيل | |

| اضطرابات أمراض الدم والتخثر | الناعور أ |

| الناعور ب | |

| مرض فون ويليبراند | |

| الاضطرابات التنفسية | |

| الرعاية الحرجة والصدمة | |

| أخرى |

| المستشفيات والعيادات |

| مراكز البلازما المتخصصة |

| الرعاية المنزلية |

| معاهد البحث والأكاديمية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| مصر | |

| باقي أفريقيا |

| حسب نوع المنتج | الغلوبولينات المناعية | الغلوبولين المناعي الوريدي |

| الغلوبولين المناعي تحت الجلد | ||

| الغلوبولينات المناعية الفائقة (مضاد-D، التهاب الكبد ب، جدري الماء، RSV، أخرى) | ||

| الألبومين وعوامل التخثر | ||

| عوامل التخثر | العامل الثامن | |

| العامل التاسع | ||

| عامل فون ويليبراند | ||

| مركز الفايبرينوجين | ||

| ألفا-1 أنتي تريبسين | ||

| مثبط C1 Esterase | ||

| بروتينات أخرى مشتقة من البلازما | ||

| حسب التطبيق | اضطرابات المناعة والأعصاب | نقص المناعة الأولي (PID) |

| نقص المناعة الثانوي | ||

| التهاب الأعصاب المتعدد الالتهابي المزمن المزيل للميالين (CIDP) | ||

| الوهن العضلي الوبيل | ||

| اضطرابات أمراض الدم والتخثر | الناعور أ | |

| الناعور ب | ||

| مرض فون ويليبراند | ||

| الاضطرابات التنفسية | ||

| الرعاية الحرجة والصدمة | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز البلازما المتخصصة | ||

| الرعاية المنزلية | ||

| معاهد البحث والأكاديمية | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما الذي يدفع النمو في سوق علاجات البروتين البلازمي؟

النمو مدفوع بتقنيات جمع البلازما الأسرع، وارتفاع تشخيص اضطرابات المناعة الذاتية والعصبية، والموافقات التنظيمية على العلاج بالغلوبولين المناعي تحت الجلد في المنزل.

أي فئة منتج تحتل أكبر حصة إيرادات؟

الغلوبولينات المناعية تهيمن بـ 42.60% من إيرادات 2024، مستفيدة من توسع المؤشرات في الأعصاب والمناعة.

لماذا آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

الاستثمارات في بنية التجزئة التحتية والموافقات المعجلة لعوامل التخثر ممتدة المفعول تدفع معدل نمو سنوي مركب 7.87% حتى 2030.

كيف تحسن التقنيات الجديدة إمداد البلازما؟

أجهزة مثل نظام تبرع البلازما ريكا تقلل وقت الجمع إلى 35 دقيقة والخوارزميات مثل آي نومي ترفع العائد بنسبة تصل إلى 12%، مما يعزز الإمداد الكلي.

ما التحديات التي تحد من توسع السوق؟

لوائح التعامل الصارمة تزيد تكاليف الامتثال، وضغوط السداد تقيد التسعير المتميز، مما يقلل حوالي 2% من معدل النمو السنوي المركب المحتمل.

هل العلاجات الجينية تهديد للمنتجات البلازمية التقليدية؟

العلاجات الجينية مثل HEMGENIX تقدم إمكانية شفاء لاضطرابات مختارة، لكن اتساع المؤشرات للبروتينات المشتقة من البلازما يضمن استمرار الطلب على المدى المتوسط.

آخر تحديث للصفحة في: