حجم وحصة سوق تحضير الدم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

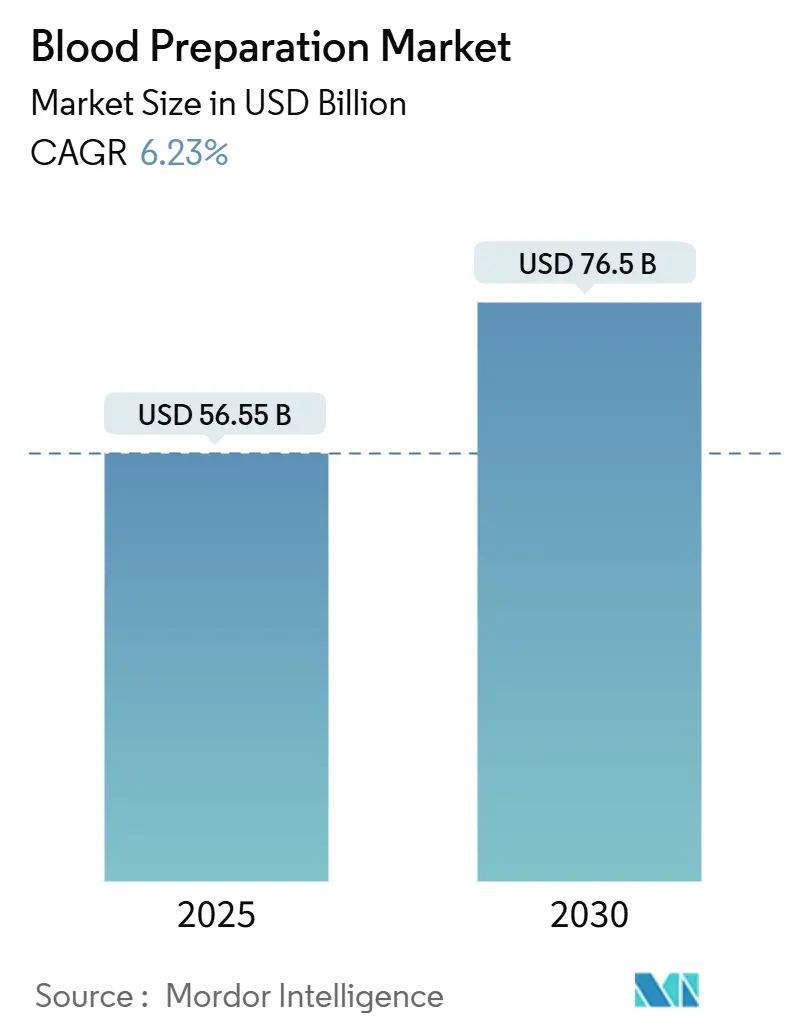

| حجم السوق (2025) | 56.55 مليار دولار أمريكي |

| حجم السوق (2030) | 76.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.23% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تحضير الدم من قبل Mordor Intelligence

تم تقدير حجم سوق تحضير الدم بـ 56.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 76.50 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 6.23% خلال الفترة. يدعم هذا المسار الاعتماد المتزايد لفصل المكونات الآلي، وانتشار منصات تقليل مسببات الأمراض، والنمو المستقر في أحجام العمليات الجراحية التي ترفع الطلب على نقل الدم. يؤكد التوسع المتوازي في العلاجات المشتقة من البلازما، وخاصة الغلوبولينات المناعية، على التوجه نحو الطب الدقيق وإدارة الأمراض المزمنة. يؤدي التوحيد بين معدات تجزئة البلازما إلى خفض التكلفة لكل لتر وتحسين مرونة الإمداد، بينما فئات مضادات التخثر الجديدة مثل مثبطات العامل الحادي عشر توسع حالات الاستخدام السريري. عبر المناطق، تخلق الأطر التنظيمية القوية في أمريكا الشمالية وبناء القدرات في منطقة آسيا والمحيط الهادئ ديناميكية متوازنة للطلب والعرض تدعم النمو طويل الأجل لسوق تحضير الدم.

النقاط الرئيسية للتقرير

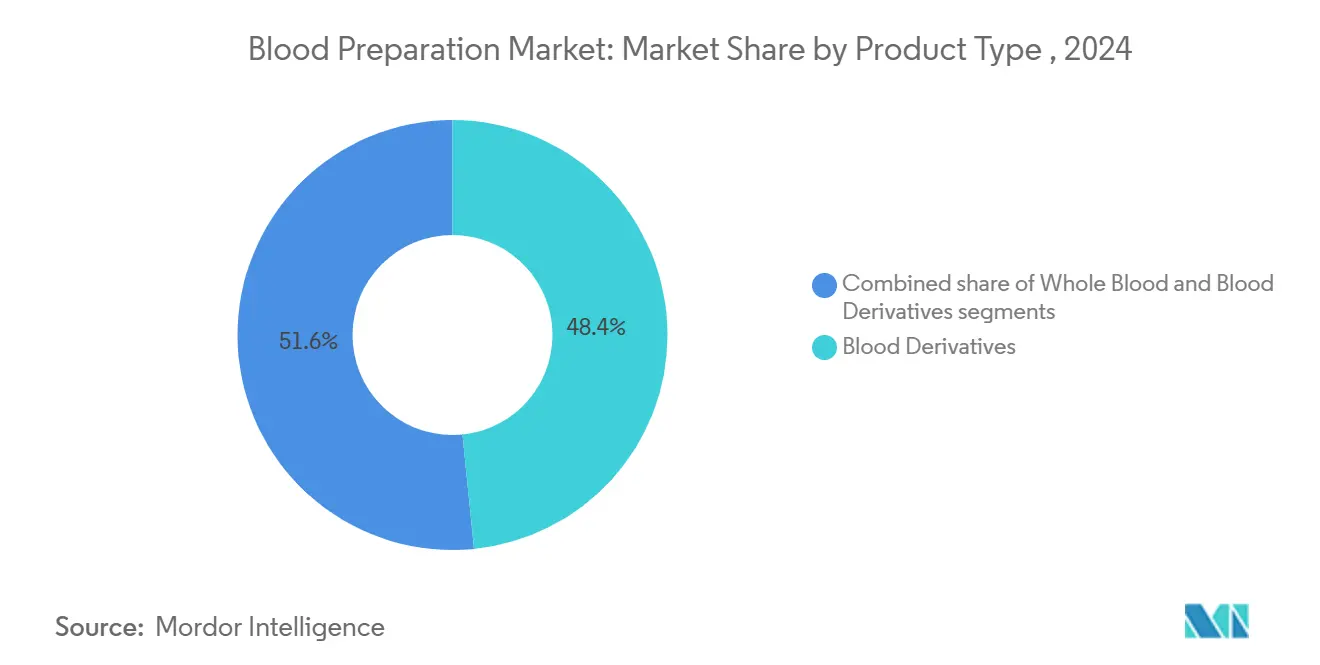

- حسب نوع المنتج، قادت مشتقات الدم بحصة إيرادات بلغت 48.45% في عام 2024، بينما من المتوقع أن تتقدم مكونات الدم بمعدل نمو سنوي مركب قدره 8.56% حتى عام 2030.

- حسب عامل تسييل الدم، استحوذت مضادات التخثر على 61.45% من حصة سوق تحضير الدم في عام 2024، بينما من المتوقع أن تنمو مثبطات تجميع الصفائح الدموية بمعدل نمو سنوي مركب قدره 8.73% حتى عام 2030.

- حسب التطبيق، استحوذت الانصمام الرئوي على 27.56% من حجم سوق تحضير الدم في عام 2024، بينما يُظهر القصور الكلوي أسرع توسع بمعدل نمو سنوي مركب قدره 9.24% بين 2025-2030.

- حسب المستخدم النهائي، استحوذت المستشفيات والمراكز الجراحية على حصة 45.89% من سوق تحضير الدم في عام 2024؛ تُظهر بنوك الدم والبلازما أسرع معدل نمو سنوي مركب قدره 9.65% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 38.54% في عام 2024، بينما تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.56%، وهو أعلى وتيرة إقليمية.

اتجاهات ورؤى سوق تحضير الدم العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة حجم الإجراءات الجراحية العالمية | +1.2% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد انتشار الاضطرابات المزمنة والدموية | +1.5% | الأسواق الناشئة في آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| تزايد الدعم الحكومي لبنية تحتية لجمع الدم | +0.8% | آسيا والمحيط الهادئ الأساسية؛ انتشار إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| التطورات في تقنيات فحص ومعالجة الدم | +1.1% | أمريكا الشمالية والاتحاد الأوروبي؛ توسع إلى آسيا والمحيط الهادئ | المدى القصير (≤2 سنوات) |

| توسع محفظة العلاجات المشتقة من البلازما | +1.3% | عالمي، الأقوى في أوروبا وأمريكا الشمالية | المدى الطويل (≥4 سنوات) |

| تزايد اعتماد مضادات التخثر الفموية الجديدة | +1.0% | عالمي، امتصاص سريع في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة حجم الإجراءات الجراحية العالمية

تتعافى العمليات الجراحية الاختيارية والمرتبطة بالصدمات في عام 2025، مما يعزز الطلب على مركزات خلايا الدم الحمراء ومكونات البلازما. زادت المستشفيات في الولايات المتحدة عدد إجراءات العظام بنسبة 8% على أساس سنوي، مما دفع إلى ترقيات في تخزين المكونات واختبار الأنواع السريع. يظهر زخم مماثل في أوروبا الغربية، حيث تشجع التقنيات طفيفة التدخل العمليات الجراحية للمرضى الخارجيين التي لا تزال تتطلب مطابقة الدم قبل العملية. تقوم محللات المطابقة التلقائية وبرمجيات بنك الدم الرقمية بتقصير أوقات التسليم، مما يحسن معدلات الاستفادة لكل وحدة مُتبرع بها. هذه التطورات تعزز وضوح الإيرادات لسوق تحضير الدم.

تزايد انتشار الاضطرابات المزمنة والدموية

تستمر أمراض الكلى المزمنة وسرطانات الدم والهيموفيليا في الارتفاع عبر منطقة آسيا والمحيط الهادئ، مما يوسع الطلب المتكرر للغلوبولينات المناعية المشتقة من البلازما وعوامل التخثر[1]منظمة الصحة العالمية، "التقرير العالمي لحالة سلامة الدم وتوفره 2024،" منظمة الصحة العالمية، who.int. تشمل قوائم السداد الحكومية في الصين والهند الآن العلاج بالغلوبولين المناعي تحت الجلد، مما يسرع وصول المرضى. تستجيب الشركات متعددة الجنسيات بإضافة خطوط التجزئة ومراكز المتبرعين، بينما تشارك الشركات المحلية في نقل التكنولوجيا. يضمن عبء المرض الواسع الجذب طويل الأجل لمشتقات الدم، مما يعزز النمو المستدام لسوق تحضير الدم.

تزايد الدعم الحكومي لبنية تحتية لجمع الدم

يوضح مصنع تجزئة البلازما الأول في إندونيسيا، المصمم لقدرة سنوية تبلغ 600,000 لتر بحلول عام 2026، كيف تعطي الاقتصادات الناشئة الأولوية للاكتفاء الذاتي المحلي. تنص لائحة الاتحاد الأوروبي للمواد من أصل بشري (2024/1938) على معايير جمع منسقة وتتوقع الحاجة لـ 2 مليون متبرع جديد متطوع[2]البرلمان الأوروبي، "اللائحة (EU) 2024/1938 بشأن المواد من أصل بشري،" europarl.europa.eu. تدعم المنح الوطنية في اليابان وكوريا الجنوبية معدات فصادة الدم، مما يوسع مجموعة المتبرعين ويحدث ممارسات الجمع. مثل هذه الحوافز المالية تدعم تحديث البنية التحتية، مما يوسع سوق تحضير الدم.

التطورات في تقنيات فحص ومعالجة الدم

يقلل نظام Reveos من Terumo Blood and Cell Technologies الخطوات اليدوية من 26 إلى 9 ويعالج أربع وحدات دم كاملة في وقت واحد، مما يرفع عائد المكونات لكل تبرع. حققت منصة INTERCEPT من Cerus Corporation نمواً في الإيرادات بنسبة 20% في عام 2024 حيث اعتمدت الخدمات الكندية للدم معالجة تقليل مسببات الأمراض بنسبة 100%. تصل تجارب سحب الدم الروبوتية في أوروبا إلى معدل نجاح 95% في المحاولة الأولى، مما يخفف قيود التوظيف ويحسن تجربة المتبرع. مجتمعة، تعزز هذه الابتكارات الإنتاجية والسلامة، مما يوسع الجاذبية السريرية لسوق تحضير الدم.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خطر العدوى المنقولة عبر نقل الدم | -0.7% | عالمي؛ حاد في المناطق النامية | المدى الطويل (≥4 سنوات) |

| التكلفة العالية لتقنيات تحضير الدم المتقدمة | -0.9% | عالمي؛ الأسواق الحساسة للتكلفة | المدى المتوسط (2-4 سنوات) |

| قيود سلسلة التوريد لبلازما المتبرع والهيبارين | -0.6% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى القصير (≤2 سنوات) |

| مرافق التبريد والتخزين غير الكافية في المناطق النامية | -0.8% | أفريقيا، أجزاء من آسيا والمحيط الهادئ وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

خطر العدوى المنقولة عبر نقل الدم

أفادت دراسات في أوغندا عن انتشار 13.8% للعدوى المنقولة عبر نقل الدم بين المتبرعين، مع ارتفاع ملحوظ لفيروس التهاب الكبد B وC. بينما تقلل أنظمة تقليل مسببات الأمراض خطر انتقال الملاريا بنسبة 87%، تعيق القيود المالية الاعتماد حيث يكون التهديد أكبر. تمول وكالات المتبرعين الدوليين البرامج التجريبية، لكن قابلية التوسع تتأخر عن نمو العدوى. تؤكد الفجوة المستمرة على الحاجة للتعقيم بأسعار معقولة، مما يبطئ النمو المطلق لسوق تحضير الدم.

التكلفة العالية لتقنيات تحضير الدم المتقدمة

تتطلب خطوط التجزئة الآلية بالكامل نفقات رأسمالية متعددة الملايين من الدولارات، ويكلف الدم المُنتج مختبرياً حالياً 2,000 دولار أمريكي لكل وحدة. تكافح مراكز الدم الأصغر لتبرير الترقيات رغم مكاسب الكفاءة طويلة الأجل. في الأسواق النامية، تضخم الحواجز الجمركية على المستهلكات المستوردة نفقات التشغيل. تظهر الشراكات بين القطاعين العام والخاص ونماذج التسعير المتدرجة لسد القدرة على تحمل التكاليف، ولكن حتى ينخفض التسعير أكثر، تقيد ضغوط التكاليف النشر الأوسع للأدوات من الجيل التالي داخل سوق تحضير الدم.

تحليل القطاعات

حسب نوع المنتج: تقود مشتقات الدم رغم ابتكار المكونات

احتفظت مشتقات الدم بـ 48.45% من إيرادات 2024، مدعومة بطلب قوي على الغلوبولين المناعي وعوامل التخثر. استحوذ قطاع الانصمام الرئوي على 27.56% من حصة حجم سوق تحضير الدم في عام 2024، مما يدعم استهلاك المشتقات في الأوضاع الحادة. سجلت CSL Behring نمواً في المبيعات بنسبة 20% للغلوبولينات المناعية، بمساعدة انخفاض 22% في تكلفة جمع البلازما لكل لتر، مما يوضح اقتصاديات الحجم التي تفضل المجزئين الكبار. تحقق الأنظمة الآلية مثل Reveos معدل نمو سنوي مركب 8.56% لمكونات الدم، مما يوفر عوائد أعلى للصفائح الدموية وخلايا الدم الحمراء لكل وحدة، مما يقلل الهدر، ويمدد أوقات التخزين من 42 إلى 63 يوماً من خلال حفظ التبريد الفائق. يدعم تزايد اعتماد المستشفيات لبروتوكولات نقل الدم الخاصة بالمكونات هذا التوسع لسوق تحضير الدم.

يبقى خط أنابيب المشتقات نشطاً. تتوقع Grifols مبيعات تراكمية قدرها مليار دولار أمريكي لـ Yimmugo على مدى سبع سنوات بعد موافقة إدارة الغذاء والدواء الأمريكية. تهدف الحكومات الأوروبية للوصول إلى 80% اكتفاء ذاتي في الألبومين بحلول عام 2030، مما يحفز برامج التجزئة التعاقدية المحلية. تقدم التطورات المتوازية في روبوتيات الدم الكامل والبدائل الاصطناعية بدائل بعيدة المدى لكنها ستستغرق وقتاً لإزاحة المشتقات الراسخة. وبالتالي، تحتفظ المشتقات بالقيادة حتى مع رفع ابتكار المكونات كفاءة وربحية سوق تحضير الدم.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب عوامل تسييل الدم: هيمنة مضادات التخثر تواجه ضغط الابتكار

مثلت مضادات التخثر 61.45% من إيرادات 2024، مما يعكس الإرشادات السريرية الراسخة وألفة الأطباء. قلل Abelacimab، مثبط العامل الحادي عشر، النزيف بنسبة 67% مقابل rivaroxaban في تجارب الرجفان الأذيني، مما دفع نمو مثبط تجميع الصفائح الدموية بمعدل نمو سنوي مركب 8.73%. بقي Apixaban مضاد التخثر الفموي الأكثر وصفاً في أستراليا، مما كلف النظام الصحي 500 مليون دولار أمريكي في عام 2024. استحوذ قطاع الانصمام الرئوي على حصة 27.56% من سوق تحضير الدم، مما يعزز أحجام مضادات التخثر عبر الإعدادات الطارئة والمزمنة.

يحل مركز مجمع البروثرومبين رباعي العوامل محل البلازما المجمدة أثناء جراحة القلب، مما يقلل النزيف الكبير بنسبة تقارب 50%. تحافظ الأدوية الحالة للفيبرين على طلب ثابت لكنها تواجه منافسة متزايدة من أدوية التخثر المؤتلفة التي تقصر أوقات التسريب. مع دخول عوامل العامل الحادي عشر التطوير المتأخر، قد تتحول أنماط الوصف، لكن مضادات التخثر الراسخة ستستمر في ترسيخ الإيرادات لسوق تحضير الدم خلال أفق التوقع.

حسب التطبيق: قيادة الانصمام الرئوي تتحدى بنمو الكلى

احتفظ الانصمام الرئوي بحصة إيرادات 27.56% في عام 2024، مدعوماً بتحسين التصوير وأدوات تقسيم المخاطر التي تشجع التدخل المبكر. داخل هذه المجموعة، من المتوقع أن تستحوذ مثبطات العامل الحادي عشر على الحصة لأنها تقلل مخاطر النزيف في حالات التخثر العالي. تتوسع علاجات القصور الكلوي بمعدل نمو سنوي مركب 9.24%، مما يعكس قاعدة مرضى أمراض الكلى المزمنة المتنامية في منطقة آسيا والمحيط الهادئ والحاجة لبروتوكولات مضادة للتخثر المتخصصة. تحسن خوارزميات الجرعات الدقيقة القائمة على معدلات الترشيح الكبيبي السلامة وتقلل إعادة الدخول، مما يعزز الاعتماد عبر عيادات أمراض الكلى.

تستفيد إدارة كثرة الصفيحات من مثبطات التجميع الجديدة، وتؤدي الجلطات المرتبطة بالسرطان إلى امتصاص إضافي للهيبارين منخفض الوزن الجزيئي. تبقى مضادات التخثر للأطفال متخصصة لكنها مهيأة للنمو مع تصبح بيانات السلامة أكثر قوة. هذه التحولات توضح كيف تدعم العلاجات المخصصة تنويع الطلب داخل سوق تحضير الدم.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفيات تتحول نحو المراكز المتخصصة

حصلت المستشفيات والمراكز الجراحية على 45.89% من إيرادات 2024، مستفيدة من برامج إدارة الدم المتكاملة التي قللت الهدر بنسبة 12% في المراكز الأكاديمية الأمريكية الرائدة. ومع ذلك ستنمو بنوك الدم والبلازما بمعدل نمو سنوي مركب 9.65% حيث تمكن أتمتة فصادة الدم من إنتاجية أعلى دون تبرعات إضافية، مما يعزز كفاءة التكلفة لأنظمة الدم الإقليمية. أضافت نشر Sanquin الوطني لـ Reveos قدرة مكافئة لـ 90,000 مجموعة صفائح دموية إضافية سنوياً دون متبرعين إضافيين.

تنشر مراكز الجراحة الخارجية اختبار الهيموجلوبين في نقطة الرعاية الذي يقصر الفحص قبل العملية إلى خمس دقائق، مما يدعم الرعاية اللامركزية. يستخدم مقدمو الرعاية الصحية المنزلية بشكل متزايد أجهزة جمع الشعيرات الدموية التي تقدم عينات بجودة وريدية، مما يوسع الوصول لمراقبة الأمراض المزمنة. يبرز المزيج المتغير للمستخدمين النهائيين مرونة ووصول سوق تحضير الدم.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 38.54% من إيرادات 2024، مدعومة بـ 350 مركز متبرع CSL Plasma والاعتماد السريع لنظام Rika، الذي يقلل وقت التبرع بـ 15 دقيقة. تسرع الأجندة التنظيمية المعقدة في المنطقة، مع خمس وثائق إرشادية مركزة على الدم مقررة لعام 2025، موافقة واعتماد التكنولوجيا[3]السجل الفدرالي، "تجديد لجنة منتجات الدم الاستشارية،" federalregister.gov. لكن الاضطرابات المناخية تضر بالإمداد: شهد الصليب الأحمر الأمريكي انخفاضاً في المخزون بنسبة 25% في يوليو 2024 أثناء الحرارة الشديدة والعواصف.

تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 7.56%. يعزز مصنع Terumo في هانغتشو بقيمة 15 مليون دولار أمريكي الإنتاج المحلي، بينما يسرع مشروع تجزئة البلازما في إندونيسيا الاكتفاء الذاتي الإقليمي. يمكن لبرنامج الدم الاصطناعي في اليابان في جامعة نارا الطبية أن يثور في نقل الدم الطارئ مع مدة صلاحية عامين وتوافق شامل.

تركز أوروبا على الاستقلالية تحت لائحة SoHO الجديدة، متطلبة 2 مليون متبرع إضافي ومعايير جودة مشتركة عبر الدول الأعضاء. المملكة المتحدة على المسار الصحيح لـ 25% اكتفاء ذاتي في الغلوبولين المناعي بحلول عام 2025، بمساعدة عقود التجزئة المحلية gov.uk. يوضح اعتماد Sanquin للمعالجة الآلية في هولندا كيف تقلل التكنولوجيا الاعتماد على التبرعات الإضافية. هذه الديناميكيات الجغرافية تعزز مجتمعة نظرة عالمية متوازنة لسوق تحضير الدم.

المشهد التنافسي

سوق تحضير الدم مُوحد. تتجاوز إيرادات العلاج بالبلازما المجمعة لـ CSL وTakeda وGrifols 30 مليار دولار أمريكي، مما يمنح الطبقة العليا قوة مساومة مع المنظمين ودافعي الأجور. رفعت CSL الربح 15% في عام 2024 بتقليم تكلفة جمع البلازما لكل لتر بنسبة 22% وإطلاق العلاج الجيني HEMGENIX للهيموفيليا B. سجلت Grifols إيرادات 6.592 مليار يورو لكنها تقيم التصفيات لتبسيط الدين.

يتحول التركيز الاستراتيجي نحو التكامل الرأسي والتمايز التكنولوجي. باعت Haemonetics قطاع الدم الكامل مقابل 67 مليون دولار أمريكي للتركيز على أنظمة فصادة الدم والبلازما ذات الهامش الأعلى. نمت Cerus بالإيرادات 20% حيث أصبحت منصة INTERCEPT معياراً للخدمات الكندية للدم. يتابع مبتكرو الأجهزة الروبوتيات، بينما يطور الداخلون للتكنولوجيا الحيوية الدم المنتج مختبرياً والبدائل الاصطناعية التي يمكن أن تعطل أجزاء البلازما الراسخة.

تشمل فرص المساحة البيضاء الاختبار اللامركزي وتجزئة السوق الناشئة ومنتجات خلايا الدم الحمراء المُعطلة لمسببات الأمراض. ومع ذلك فإن وقف Pfizer لعلاج Beqvez الجيني بعد موافقة إدارة الغذاء والدواء يؤكد على تحديات قبول السوق للعلاجات المتقدمة عالية السعر. بشكل عام، الشركات التي تزاوج الحجم مع التفوق التكنولوجي هي الأفضل موضعاً للحصول على حصة في سوق تحضير الدم.

رواد صناعة تحضير الدم

-

CSL Behring

-

شركة Takeda Pharmaceutical Co.

-

شركة Takeda Pharmaceutical Co. Baxter International

-

Grifols S.A

-

Octapharma AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: حصلت Sanofi على موافقة إدارة الغذاء والدواء لـ Qfitlia (fitusiran)، مما يقلل نوبات النزيف السنوية بنسبة 71-73% في الهيموفيليا A وB بست حقن في السنة.

- مارس 2025: استحوذت DHL Group على CRYOPDP، مما يعزز قدرة السلسلة الباردة لمنتجات الدم والعلاجات الخلوية عبر 15 دولة.

- فبراير 2025: أوقفت Pfizer تسويق Beqvez بسبب الامتصاص المحدود رغم موافقة إدارة الغذاء والدواء، مما يوضح عقبات الاعتماد للعلاجات الجينية المتميزة.

- فبراير 2025: أطلقت Terumo Blood and Cell Technologies Reveos في الولايات المتحدة مع Blood Centers of America، مؤتمتة فصل الدم الكامل لأربع وحدات في دورة واحدة.

- يناير 2025: أغلقت Haemonetics Corporation بيع أصول الدم الكامل لـ GVS مقابل 67.8 مليون دولار أمريكي لتحديد التركيز على تقنيات فصادة الدم والبلازما.

نطاق تقرير سوق تحضير الدم العالمي

ينطوي تحضير الدم على عملية مؤسسة دم نموذجية من الجمع إلى التخزين والنقل إلى المستشفيات للحالات الحرجة. يصبح الدم عاملاً أساسياً أثناء الحالات المهددة للحياة، والعلاج الداعم للجراحة، والعلاج الكيميائي، وزراعة الخلايا الجذعية والأعضاء.

يتم تقسيم سوق تحضير الدم حسب نوع المنتج (مكونات الدم، الدم الكامل، ومشتقات الدم)، عوامل تسييل الدم (الحالّة للفيبرين، مضادات التخثر، ومثبط تجميع الصفائح الدموية)، التطبيق (كثرة الصفيحات، الانصمام الرئوي، القصور الكلوي، والتطبيقات الأخرى) والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا، والمكسيك)، أوروبا ) ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، وبقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، أستراليا، كوريا الجنوبية، وبقية آسيا والمحيط الهادئ)، الشرق الأوسط وأفريقيا (مجلس التعاون الخليجي، جنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية البرازيل، الأرجنتين، وبقية أمريكا الجنوبية)). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الدم الكامل | |

| مكونات الدم | خلايا الدم الحمراء |

| الصفائح الدموية | |

| البلازما | |

| مشتقات الدم | الغلوبولينات المناعية |

| عوامل التخثر VIII وIX | |

| الألبومين |

| مضادات التخثر |

| الحالّة للفيبرين |

| مثبطات تجميع الصفائح الدموية |

| كثرة الصفيحات |

| الانصمام الرئوي |

| القصور الكلوي |

| التطبيقات الأخرى |

| المستشفيات والمراكز الجراحية |

| بنوك الدم والبلازما |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | الدم الكامل | |

| مكونات الدم | خلايا الدم الحمراء | |

| الصفائح الدموية | ||

| البلازما | ||

| مشتقات الدم | الغلوبولينات المناعية | |

| عوامل التخثر VIII وIX | ||

| الألبومين | ||

| حسب عوامل تسييل الدم | مضادات التخثر | |

| الحالّة للفيبرين | ||

| مثبطات تجميع الصفائح الدموية | ||

| حسب التطبيق | كثرة الصفيحات | |

| الانصمام الرئوي | ||

| القصور الكلوي | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والمراكز الجراحية | |

| بنوك الدم والبلازما | ||

| المستخدمون النهائيون الآخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق تحضير الدم؟

بلغ حجم سوق تحضير الدم 56.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 76.50 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 6.23%.

أي قطاع ينمو بأسرع وتيرة داخل سوق تحضير الدم؟

تتوسع مكونات الدم بأسرع وتيرة، مسجلة معدل نمو سنوي مركب 8.56% حتى عام 2030 بسبب الاعتماد الأوسع لأنظمة الفصل الآلية.

من يحمل أكبر حصة من سوق تحضير الدم حسب الجغرافيا؟

تقود أمريكا الشمالية بحصة سوقية 38.54% في عام 2024، مدفوعة ببنية تحتية واسعة لجمع البلازما وتنظيم داعم.

كيف تؤثر مثبطات العامل الحادي عشر على علاج مضادات التخثر؟

تقلل مثبطات العامل الحادي عشر مثل abelacimab النزيف الكبير حتى 67% مقارنة بمضادات التخثر الأقدم، مما يغذي معدل نمو سنوي مركب 8.73% لمثبطات تجميع الصفائح الدموية.

ما التقنيات التي تحدث عمليات تحضير الدم؟

منصات الأتمتة مثل Reveos من Terumo، وأنظمة تقليل مسببات الأمراض من Cerus، وأجهزة سحب الدم الروبوتية تقصر أوقات المعالجة، وتحسن السلامة، وتخفض التكاليف لمراكز الدم.

لماذا تُعتبر منطقة آسيا والمحيط الهادئ المنطقة الأكثر جاذبية للنمو؟

يدعم معدل النمو السنوي المركب 7.56% تحديث الرعاية الصحية، ومصانع التجزئة الجديدة، واستثمارات التوطين من قبل الشركات متعددة الجنسيات، مما يعزز أمن الإمداد والوصول للعلاجات المشتقة من البلازما.

آخر تحديث للصفحة في: