حجم وحصة سوق نظام خدمة الركاب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 14.01 مليار دولار أمريكي |

| حجم السوق (2030) | 30.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.12% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

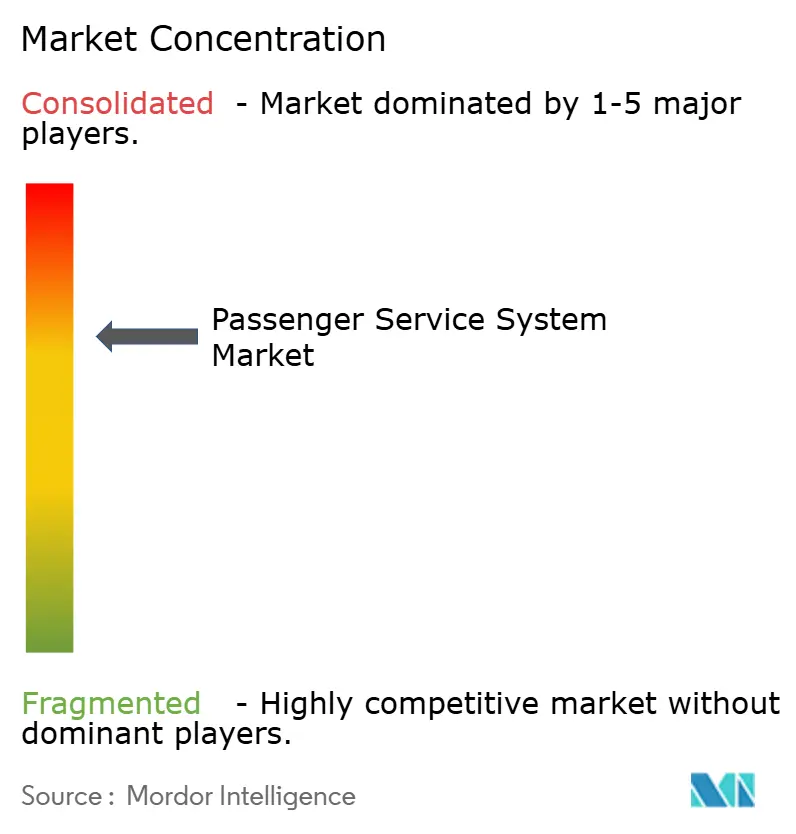

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام خدمة الركاب من قِبل مردور إنتيليجنس

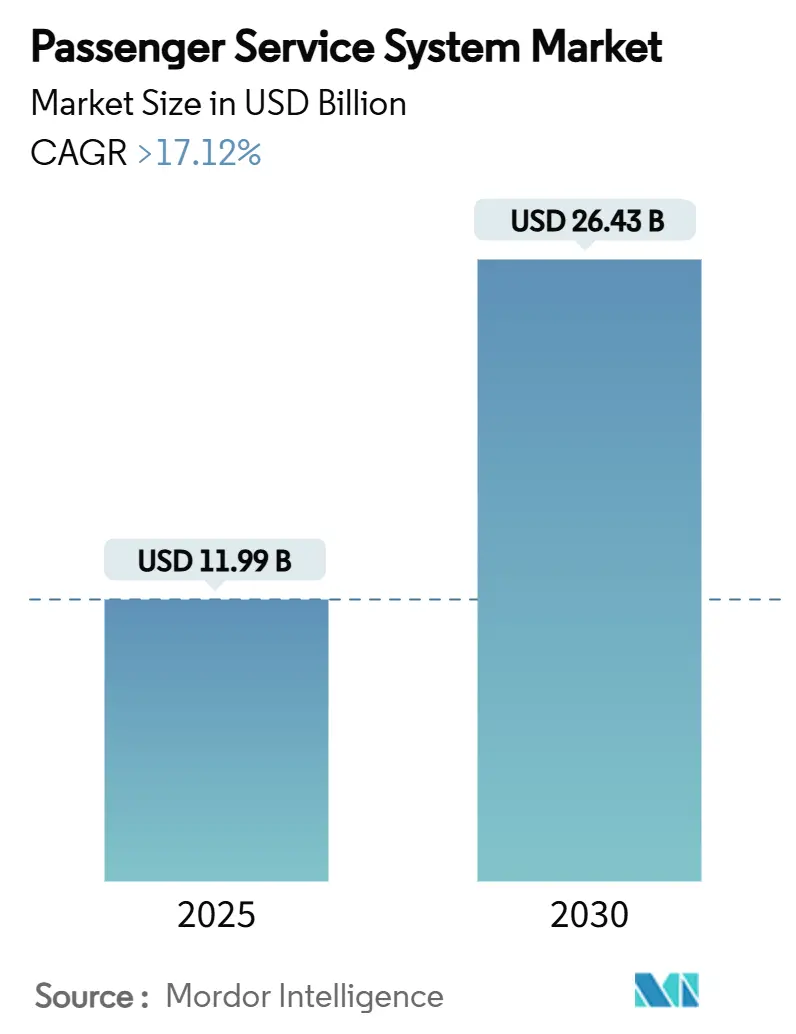

يقف حجم سوق نظام خدمة الركاب عند 11.99 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 26.43 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 17.12%. يعكس هذا التوسع القوي التحول المتسارع لشركات الطيران نحو هياكل السحابة الأصلية، والتجارة الإلكترونية المدعومة بالذكاء الاصطناعي، ومنصات إدارة العروض والطلبات. تقوم شركات الطيران بتوجيه جزء من ميزانية التكنولوجيا البالغة 37 مليار دولار أمريكي المحررة في عام 2024 نحو ترقيات سوق نظام خدمة الركاب من الجيل التالي التي تقلل من نفقات البنية التحتية القديمة وتطلق تدفقات الإيرادات الديناميكية. تعتمد شركات الطيران كاملة الخدمة على عمليات النقل واسعة النطاق لتحديث تطبيقات الحاسوب المركزي المقيدة، بينما تقود شركات الطيران منخفضة التكلفة عمليات النشر السريعة التي تقصر وقت دخول السوق للمنتجات الإضافية الجديدة. إقليمياً، تواصل الشركات الراسخة في أمريكا الشمالية قيادة التوحيد القياسي حول أمر واحد من الاتحاد الدولي للنقل الجوي، إلا أن شركات الطيران في آسيا والمحيط الهادئ تزود أقوى رفع للحجم وأعلى معدل لاعتمادات الأنظمة الجديدة. ترتفع الكثافة التنافسية مع دمج المتخصصين المولودين في السحابة لواجهات برمجة التطبيقات المعيارية في عمليات نشر سوق نظام خدمة الركاب الحالية، مما يدفع البائعين التقليديين للاستثمار بكثافة في البحث والتطوير والشراكات الاستراتيجية مع مقدمي الخدمات فائقة الحجم.

الملاحظات الرئيسية للتقرير

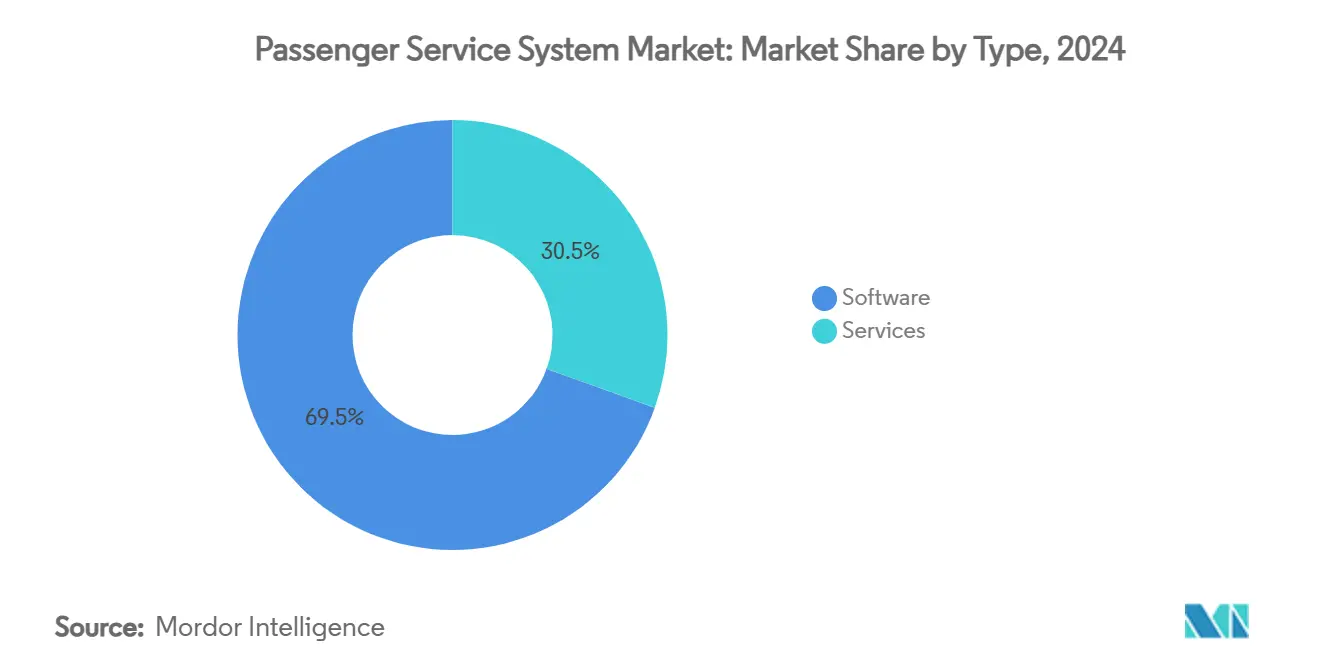

- حسب النوع، استحوذت البرمجيات على 69.5% من حصة سوق نظام خدمة الركاب في عام 2024 بينما من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 18.4% حتى عام 2030.

- حسب النشر، استحوذت النماذج السحابية على 53.2% من حجم سوق نظام خدمة الركاب في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 18.9% حتى عام 2030.

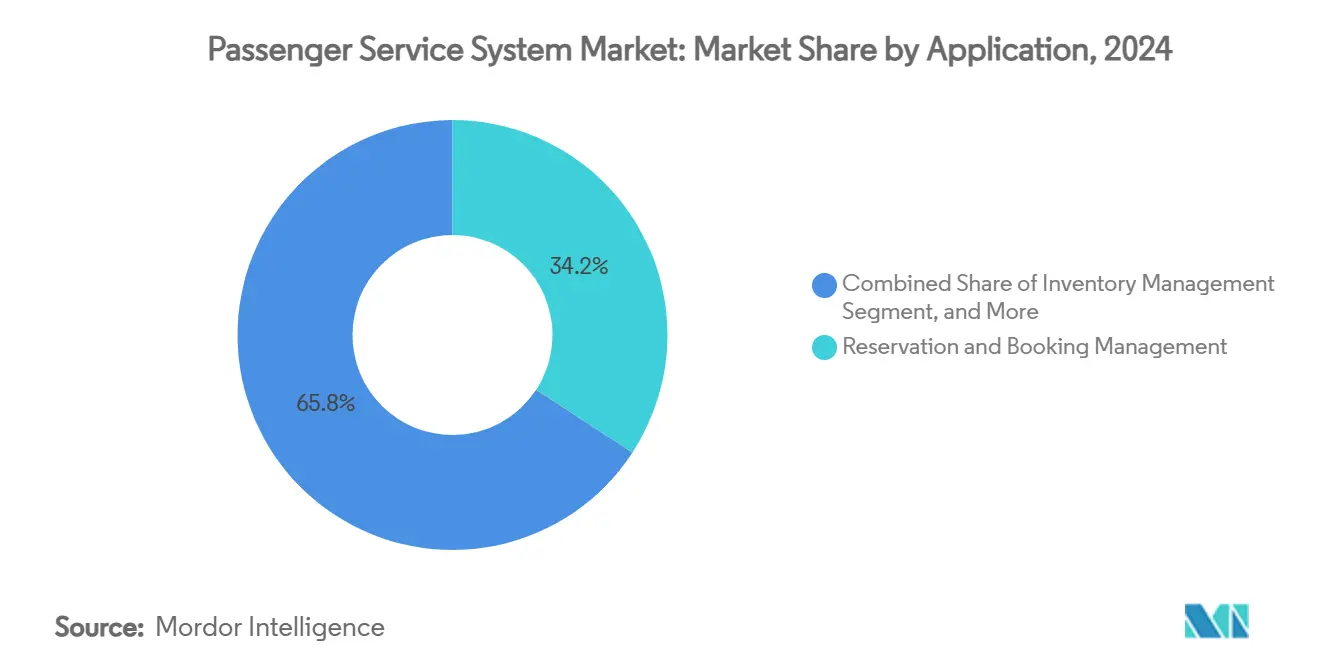

- حسب التطبيق، استحوذت إدارة الحجز والتذاكر على 34.2% من حصة سوق نظام خدمة الركاب في عام 2024؛ من المتوقع أن ترتفع إدارة الولاء بمعدل نمو سنوي مركب قدره 18.2% خلال نفس الفترة.

- حسب نوع شركة الطيران، هيمنت شركات الطيران كاملة الخدمة بحصة إيرادات قدرها 40.5% في عام 2024، بينما تتقدم شركات الطيران منخفضة التكلفة بمعدل نمو سنوي مركب قدره 20.1% حتى عام 2030.

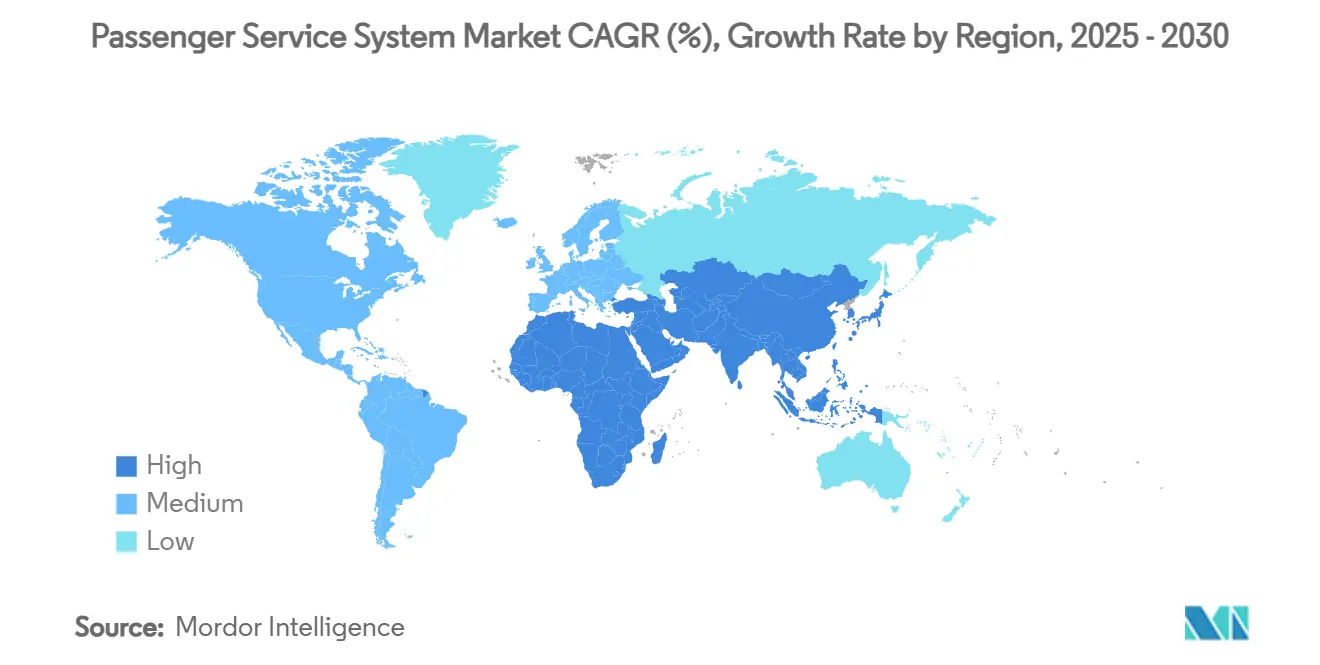

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 33.8% من إيرادات عام 2024، لكن آسيا والمحيط الهادئ تنمو بأسرع معدل قدره 19.5% معدل نمو سنوي مركب حتى عام 2030.

اتجاهات ورؤى سوق نظام خدمة الركاب العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في عدد ركاب السفر الجوي | +4.2% | عالمي - تقود آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الاعتماد السريع للسحابة عبر مجموعات تكنولوجيا المعلومات لشركات الطيران | +3.8% | أمريكا الشمالية والاتحاد الأوروبي، تلحق آسيا والمحيط الهادئ بالركب | قصير المدى (≤ 2 سنة) |

| الشهية المتزايدة لتسويق الإيرادات الإضافية | +3.1% | عالمي - بقيادة شركات الطيران منخفضة التكلفة | متوسط المدى (2-4 سنوات) |

| التفويضات لتجربة ركاب سلسة متعددة القنوات | +2.7% | الاتحاد الأوروبي يقود، الامتصاص العالمي | طويل المدى (≥ 4 سنوات) |

| أمر واحد من الاتحاد الدولي للنقل الجوي يسرع ترقيات نظام خدمة الركاب الشاملة | +2.4% | عالمي - المتبنون الأوائل في الشرق الأوسط | طويل المدى (≥ 4 سنوات) |

| غروب أنظمة CUTE/CUPPS في المطارات يدفع واجهات برمجة تطبيقات نظام خدمة الركاب الحديثة | +1.0% | مطارات آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الارتفاع في عدد ركاب السفر الجوي

من المتوقع أن يصل عدد الركاب العالمي إلى 5.2 مليار في عام 2025، مما يضع حملاً غير مسبوق على هياكل الحجز القديمة. يُظهر نقل يونايتد إيرلاينز من الحواسيب المركزية البالغة من العمر 50 عاماً إلى مجموعة ممكنة بأمازون بيدروك كيف تترجم شركات الطيران الآن سجلات أسماء الركاب المعقدة إلى كائنات بلغة واضحة تتوسع بمرونة [1]خدمات أمازون الإلكترونية، "يونايتد إيرلاينز تستخدم أمازون بيدروك لتحديث الأنظمة القديمة،" aws.amazon.com. تستهدف مطارات آسيا والمحيط الهادئ مثل سوفارنابومي في بانكوك وفوكيت أكثر من 130 مليون مسافر، مما يحفز برامج بنية تحتية متوافقة مع نظام خدمة الركاب بقيمة 18 مليار دولار أمريكي. تضاعف أحجام الرحلات الأكبر طلبات المعاملات، مما يجبر شركات الطيران على اعتماد عمليات نشر سوق نظام خدمة الركاب السحابية الأصلية القادرة على تنسيق المخزون في الوقت الفعلي والتسعير الديناميكي.

الاعتماد السريع للسحابة عبر مجموعات تكنولوجيا المعلومات لشركات الطيران

تدرج 95% من شركات الطيران هجرة السحابة كأولوية عليا لمدير تكنولوجيا المعلومات، مستشهدة بانخفاض 40% في إجمالي تكلفة الملكية ودورات إصدار أسرع بمجرد اختفاء تبعيات الحاسوب المركزي. أكملت سابر تقاعد حاسوبها المركزي الخاص لصالح جوجل كلاود، مما أزال 100 مليون دولار أمريكي من التكاليف التشغيلية السنوية بينما فتح الخدمات المصغرة للعروض المخصصة. تجهز شراكة دلتا إيرلاينز مع AWS خوارزميات إدارة الإيرادات الخاصة بها بقوة حوسبة حسب الطلب لقرارات التسعير على مستوى المقعد. معاً، تؤكد هذه الخطوات أن شركات الطيران التي تعتنق أطر سوق نظام خدمة الركاب السحابية الأصلية تكتسب مرونة قابلة للقياس وميزة هامشية.

الشهية المتزايدة لتسويق الإيرادات الإضافية

تجاوزت الإيرادات الإضافية 118 مليار دولار أمريكي في عام 2024. تولد شركات الطيران مثل رايانإير أكثر من 30% من إجمالي الدخل من الإضافات المدفوعة، مما يتطلب ترقيات سوق نظام خدمة الركاب لدعم التجميع المدعوم بالذكاء الاصطناعي والبيع الإضافي في الوقت الفعلي. سجلت إيرباتيك ارتفاعاً بنسبة 6% في إيرادات المقاعد بعد تطبيق التسعير الإضافي الديناميكي المدفوع بالتعلم الآلي. اختارت فيرجن أتلانتك لاحقاً نظام تشغيل الإيرادات الخاص بـ FLYR لتوسيع العروض المخصصة عبر الجوال وأكشاك الخدمة وقنوات الوكيل [2]FLYR، "فيرجن أتلانتك تختار FLYR لتحسين الإضافات،" flyr.com. تدمج وحدات نظام خدمة الركاب الحديثة الآن محركات التوصية وتقسيم العملاء التفصيلي، مما يسمح لشركات الطيران بضبط الهوامش الدقيق للأمتعة والمقاعد وخدمات الأولوية دون تعطيل تدفق الحجز الأساسي.

أمر واحد من الاتحاد الدولي للنقل الجوي يسرع ترقيات نظام خدمة الركاب الشاملة

يستبدل الأمر الواحد العمليات المجزأة القائمة على PNR بأوامر ذات سجل واحد، مما يبسط التسوية والخدمة والتحليلات. تطلق طيران الرياض العمليات مباشرة على SabreMosaic، متجنبة التعقيد القديم وتحقيق التجارة الإلكترونية المتمركزة حول المسافر من اليوم الأول. تطرح الخطوط الجوية البريطانية أماديوس نيفيو لتحويل سير العمل المتمركز حول الطيران إلى عروض معيارية مرتبطة بإدارة الطلبات الموحدة. يفيد المتبنون الأوائل بأوقات خدمة أقصر، ومحاسبة إيرادات أكثر وضوحاً، وتكاليف وسائط متوسطة أقل، مما يدفع العديد من شركات الطيران الشبكية نحو إعادة تنظيم سوق نظام خدمة الركاب الشامل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الترخيص والنقل المقدمة العالية | -2.1% | عالمي - أكثر شركات الطيران الصغيرة تضرراً | متوسط المدى (2-4 سنوات) |

| قيود الحاسوب المركزي القديم بين شركات الطيران من الدرجة الأولى | -1.8% | أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| قواعد سيادة البيانات المتنامية | -1.3% | الصين، مناطق GDPR في الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| نقص المواهب في تكامل قدرة التوزيع الجديدة | -0.9% | النقص العالمي في STEM | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الترخيص والنقل المقدمة العالية

يمكن أن يتجاوز تحديث نظام خدمة الركاب الشامل 100 مليون دولار أمريكي لشركة طيران كبرى، مما يثبط العديد من شركات الطيران الإقليمية من التخلي عن العقود القديمة. غالباً ما تقسم شركات الطيران عمليات النقل على مدى 3-5 سنوات لاحتواء صدمات التدفق النقدي، إلا أنها ما زالت تواجه نفقات التشغيل المزدوج خلال فترات التحويل. تكافح المشغلون الأصغر للتفاوض على شروط مواتية مع البائعين المهيمنين، مما يديم قيود البائعين عبر سوق نظام خدمة الركاب. تعوض نماذج OPEX السحابية بعض العبء الرأسمالي، لكن رسوم الترخيص لوحدات العرض والطلب المتطورة تبقى عقبة حتى تتوسع أحجام المعاملات بشكل كافٍ.

قيود الحاسوب المركزي القديم بين شركات الطيران من الدرجة الأولى

تعتمد شركات الطيران الكبيرة على قواعد أكواد مكتوبة بـ COBOL وTPF خلال الستينيات، مع توقع تقاعد 30% من مهندسي الدعم الخاصين بها خلال هذا العقد. تحمل إعادة المنصات مخاطر تشغيلية: يمكن لوقت التوقف أن يجهد ملايين الركاب ويكلف شركات الطيران عدة ملايين من الدولارات الأمريكية في العقوبات. وبالتالي، تؤجل بعض شركات الطيران الترقيات، متنازلة عن المرونة للمنافسين الأحدث الذين ينشرون حلول سوق نظام خدمة الركاب السحابية أولاً. يفضل زخم السوق ما زال التحديث، لكن قيود الحاسوب المركزي تبطئ منحنى الاعتماد الإجمالي وتثبط العائد على الاستثمار قصير المدى للمبادرات الرقمية.

تحليل القطاعات

حسب النوع: الخدمات تطلق التحديث السريع

تؤكد أرقام حجم سوق نظام خدمة الركاب على مساهمة البرمجيات بنسبة 69.5% من الإيرادات في عام 2024. تواصل شركات الطيران تجديد التراخيص الأساسية لمنصات مثل أماديوس ألتيا وسابر سونيك، إلا أنها تجمع بشكل متزايد الاستشارة ومساعدة النقل في ارتباطات خدمة متعددة السنوات. ينبع معدل النمو السنوي المركب للخدمات بنسبة 18.4% من مطالبة شركات الطيران بتصميم بنية السحابة، وتعيين مخطط NDC وتدريب نماذج الذكاء الاصطناعي بما يتجاوز مجرد التطبيق. تهيكل شركات الطيران من الدرجة الأولى الآن شراكات تجمع قواعد الأكواد المشتركة مع فرق DevOps من الموردين، نقل المعرفة التي تسرع إصدارات الميزات.

يبرز الخليط المتغير للمشتريات تحولاً نحو العقود القائمة على النتائج القابلة للقياس بواسطة رفع الإيرادات الإضافية أو تخفيض وقت التوقف. يستجيب البائعون بتغليف الخدمات المُدارة مع اتفاقيات مستوى الخدمة للوقت التشغيلي ودورات التحسين المستمر. ونتيجة لذلك، تنمو إيرادات البرمجيات بثبات، لكن التمايز المدفوع بالخدمة يحدد الإيقاع التنافسي. تضغط شركات الطيران التي تؤمن دعم التكامل عالي الجودة الجداول الزمنية للنقل وتطلق مكاسب المحرك المبكر في التجارة الإلكترونية الديناميكية-مزايا تتموج عبر سوق نظام خدمة الركاب الأوسع.

حسب النشر: النماذج السحابية تهيمن على العقود الجديدة

استحوذت عمليات النشر السحابية على 53.2% من حصة سوق نظام خدمة الركاب في عام 2024 وتقود بمعدل نمو سنوي مركب قدره 18.9%. تفضل شركات الطيران نماذج الاشتراك المتوافقة مع OPEX التي تتوسع مع أحجام التذاكر وتتجنب ترقيات مراكز البيانات كثيفة رأس المال. تسمح الشراكة الاستراتيجية لسابر مع جوجل كلاود لشركات الطيران بالاتصال بواجهات برمجة تطبيقات الذكاء الاصطناعي للغة الطبيعية دون توفير بنية تحتية في الموقع. تفيد يونايتد إيرلاينز بأوقات استجابة أقل من الثانية لعمليات البحث المعقدة عن المسارات بعد إعادة تشكيل محرك التسوق الخاص بها على AWS، مما يبرهن على الميزة التشغيلية المتاحة فقط عبر موارد فائقة الحجم.

تستمر التثبيتات في الموقع أساساً بين شركات الطيران القديمة عبر الأطلسي المقيدة بالاستثمارات التاريخية وقواعد إقامة البيانات الصارمة. حتى هنا، تظهر عمليات النشر المختلطة: تبقى النوى المعاملة محلياً للكمون، بينما تعمل التنبؤات والتخصيص في السحابة. تشير النسبة المتنامية من العقود السحابية إلى أن ترقيات سوق نظام خدمة الركاب المستقبلية ستكون افتراضية لبنى الخدمات المصغرة، مما يسمح لشركات الطيران بتفعيل وحدات جديدة-الولاء، إدارة الاضطراب، تقرير الاستدامة-من خلال مفاتيح API بسيطة بدلاً من إعادة كتابة الأكواد الواسعة.

حسب التطبيق: إدارة الولاء تسرع تنويع الإيرادات

استحوذت إدارة الحجز والتذاكر على 34.2% من إيرادات عام 2024، إلا أن أنظمة الولاء تسجل أسرع معدل نمو سنوي مركب قدره 18.2% مع تحول شركات الطيران من الأسعار المعاملية نحو تحقيق الدخل المدفوع بالعلاقات. اعتمدت الخطوط الجوية الفلبينية أماديوس لإدارة الولاء لتقديم عروض مستهدفة تمتد ما وراء الطيران إلى الفنادق والنقل البري والشراكات المالية[3]أماديوس، "الخطوط الجوية الفلبينية ترقي منصة الولاء،" amadeus.com. يمكّن التكامل الكامل من الاستبدال والتراكم في الوقت الفعلي، مما يرفع قيمة عمر العميل ويقوي مبيعات القنوات المباشرة.

تنضج تطبيقات تسجيل الوصول والصعود والمخزون بشكل تدريجي، مما يدمج القياسات الحيوية وخوارزميات التوزيع بالذكاء الاصطناعي. تتعقب الوحدات الناشئة استهلاك وقود الطيران المستدام لتلبية التزامات تقارير ESG. ضمن هذه المجموعة المتنوعة، تُموضع إدارة الولاء لتقود حصة أكبر من حجم سوق نظام خدمة الركاب مع استخراج شركات الطيران لبيانات سلوكية تفصيلية للحزم فائقة التخصيص-حزم تتفوق على تسويق المقاعد والحقائب الأساسي في الربحية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع شركة الطيران: شركات الطيران منخفضة التكلفة تضع معيار المرونة

احتفظت شركات الطيران كاملة الخدمة بـ 40.5% من الإيرادات العالمية في عام 2024، مستفيدة من الحجم لتمويل عمليات النشر متعددة السحب. إلا أن شركات الطيران منخفضة التكلفة تسجل معدل نمو سنوي مركب قدره 20.1% لأن هياكلها الرشيقة تعتنق عمليات النشر الجديدة الخالية من الديون التقنية. يزود البائعون مثل راديكس وهيتيت حلولاً مفتاحية يمكن تكوينها خلال شهور، مما يمكّن شركات الطيران منخفضة التكلفة من إطلاق إضافات ممتازة مثل الأمان ذي الأولوية أو تمريرات صالات اليوم.

تطمس النماذج المختلطة التسميات التقليدية: تمزج شركات الطيران الخليجية الأسعار المفككة مع الإضافات الفاخرة، مما يتطلب مرونة نظام خدمة الركاب للتبديل بين تسويق الحزم وتسويق الـ à-la-carte. تعتمد شركات الطيران المستأجرة والإقليمية على منصات مشتركة لنشر التكاليف، وغالباً ما تستعين بالخارج بالكامل لمتخصصي الخدمات المُدارة. يجبر هذا التقارب في مقترحات الخدمة سوق نظام خدمة الركاب على تقديم محركات قواعد قابلة للتكوين تتيح لشركة الطيران التبديل بين خصائص شركات الطيران منخفضة التكلفة وكاملة الخدمة دون تعطيل سلامة الحجوزات.

تحليل الجغرافيا

سيطرت أمريكا الشمالية على 33.8% من الإيرادات العالمية في عام 2024، مدفوعة بالاعتماد المبكر لمجموعات السحابة الأصلية وبرامج الاستثمار المستدامة مثل خارطة طريق التحديث بقيمة 1.7 مليار دولار أمريكي لساوثويست. تستغل شركات الطيران البنية التحتية الإقليمية القوية فائقة الحجم لنشر إدارة الاضطراب المحسنة بالذكاء الاصطناعي والتسعير الديناميكي وصعود الطائرات البيومترية عبر الشبكات المحلية الواسعة. ومع ذلك، فإن التخصيص العميق حول بقايا الحاسوب المركزي يبطئ من الاعتماد الكامل لأمر واحد، مما يتطلب استراتيجيات النقل المرحلي التي تخفف من مكاسب المرونة قصيرة المدى. يواجه سوق نظام خدمة الركاب الآن مسار ذي سرعة مزدوجة في المنطقة: تتقدم الشركات الكبيرة القديمة ببطء نحو البنى المعيارية بينما تقفز الداخلين الأحدث مباشرة إلى نماذج العروض والطلبات.

آسيا والمحيط الهادئ هي المسرح الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 19.5% مع صب الحكومات أكثر من 18 مليار دولار أمريكي في ترقيات المطارات التي تدمج واجهات CUPPS وCUSS المعيارية. يخلق الطلب المتزايد للطبقة الوسطى على السفر الترفيهي والتوسع العدواني للأساطيل أرضاً خصبة لمجموعات رقمية جديدة. تختار شركات الطيران مثل طيران الرياض وفييت ترافيل وأكاسا منصات سحابية أصلية من البداية، متجنبة عبء الحاسوب المركزي الذي تواجهه أماكن أخرى. تشجع طفرة السفر منخفض التكلفة في المنطقة أيضاً التسويق الإضافي المتطور، مما يوجه معاملات أكثر إلى سوق نظام خدمة الركاب مما يشير إليه نمو المقاعد وحده.

تبقى أوروبا مختبر ابتكار حاسم بفضل أطر حماية البيانات وحقوق الركاب الصارمة التي تدفع وظائف متعددة القنوات وESG. يبرز اعتماد الخطوط الجوية البريطانية نيفيو التركيز على مستوى القارة على تقارب العروض والطلبات، بينما تشير حصة الأغلبية المخططة لإير فرانس-كيه إل إم في SAS إلى مزيد من التوحيد وتنسيق المنصات [4]إير فرانس-كيه إل إم، "استحواذ على حصة SAS،" airfranceklm.com. في الوقت نفسه، تجذب الشرق الأوسط وأجزاء من أفريقيا الانتباه لإطلاق شركات طيران بقيادة الدولة مجهزة بمنصات سحابية جديدة تماماً تتجنب عقبات القديم. بشكل جماعي، تعزز هذه الديناميكيات سوق نظام خدمة الركاب متعدد الأقطاب حيث تشكل النضج التنظيمي ودورات الاستثمار وديموغرافيات الركاب سرعة الاعتماد وتركيز الوظائف.

المشهد التنافسي

يُظهر سوق نظام خدمة الركاب توحيداً معتدلاً: تستحوذ أماديوس وسابر وسيتا مجتمعة على حوالي 70% من الإيرادات العالمية، مستفيدة من أثر التكامل العميق والعقود طويلة المدى. تصب كل منها مبالغ كبيرة في البحث والتطوير-خصصت أماديوس وحدها 1.4 مليار يورو في عام 2024-للتحول من الأكواد الأحادية نحو خدمات السحابة المعيارية. يدمج التطوير المشترك لسابر مع جوجل كلاود الذكاء الاصطناعي التوليدي في سير عمل التجارة الإلكترونية، مما يسمح لشركات الطيران بكتابة الخدمات المصغرة المخصصة على أسس متعددة المستأجرين الآمنة[5]سابر، "سابر وجوجل كلاود يعمقان التعاون،" sabre.com.

تشتد المنافسة مع دخول متخصصين مدعومين برأس مال مخاطر يقدمون وحدات متخصصة تتصل بنظام خدمة الركاب الحالي عبر واجهات برمجة تطبيقات مفتوحة. حصلت FLYR على 30 مليون دولار أمريكي لتسويق نظام تشغيل الإيرادات بالذكاء الاصطناعي الذي يحسن الإضافات والأسعار في الوقت الفعلي. يساعد محرك التسعير بالذكاء الاصطناعي التوليدي لـ Fetcherr شركات الطيران على رفع الإيرادات لكل كيلومتر مقعد متاح من خلال إعادة معايرة الأسعار باستمرار بناءً على إشارات الطلب المباشرة. يركز هؤلاء القادة المتخصصون بشكل ضيق على المجالات ذات القيمة المضافة حيث يمكنهم التفوق على الشركات الراسخة ذات النطاق الواسع، مما يجبر البائعين الأكبر على فتح أنظمتهم البيئية أو المخاطرة بتآكل الحصة.

تتضاعف التحالفات الاستراتيجية: تتعاون سيتا مع المطارات على القياسات الحيوية، بينما تشارك هيتيت شركات الطيران الإقليمية التي تتطلب عمليات نشر بأثر قليل. تعتمد شركات الطيران بشكل متزايد استراتيجيات متعددة البائعين-نظام خدمة ركاب أساسي من شركة كبيرة، إدارة الإيرادات من لاعب متخصص، تنسيق المدفوعات من شركة تكنولوجيا مالية-لتجنب القيود وتسريع الابتكار. هذا الخليط يرفع مرونة التبديل ولكنه أيضاً يضاعف تعقيد إدارة التكامل، مما يعزز الطلب على المنسقين القادرين على خياطة الخدمات المتباينة في تجارب مسافر متماسكة عبر سوق نظام خدمة الركاب المتوسع.

قادة صناعة نظام خدمة الركاب

-

أماديوس آي تي جروب الأسبانية

-

شركة سابر

-

الجمعية الدولية للاتصالات الجوية (سيتا) الهولندية

-

شركة هيتيت لخدمات الكمبيوتر التركية

-

شركة لوفتهانزا سيستمز الألمانية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أعلنت مجموعة إير فرانس-كيه إل إم عن خطط لرفع حصتها في SAS إلى 60.5% لتوسيع الحضور الاسكندنافي وتنسيق قدرات نظام خدمة الركاب عبر الشبكة الموسعة.

- يونيو 2025: جددت فييت ترافيل إيرلاينز اتفاقية نظام خدمة الركاب لخمس سنوات مع سابر، مؤكدة منصة راديكس كعمود فقري للنمو.

- مايو 2025: استثمرت دلتا إيرلاينز وكوريان إير بشكل مشترك 550 مليون دولار أمريكي للحصول على حصة 25% في ويست جيت، مما فتح مساراً نحو محاذاة نظام خدمة الركاب متعددة شركات الطيران على الطرق عبر المحيط الهادئ.

- أبريل 2025: أكملت بيرموداإير تطبيق راديكس الكامل، مما مكن الشركة الناشئة من تشغيل عمليات العرض والطلب من يوم الإطلاق.

نطاق تقرير سوق نظام خدمة الركاب العالمي

سوق نظام خدمة الركاب مُقسم حسب البرمجيات والخدمات. الوحدات الأساسية المقدمة في البرمجيات هي نظام الحجز وإدارة المخزون ونظام مراقبة المغادرة. يعتمد نموذج النشر على نطاق الاعتماد والبنية التحتية المطلوبة لدعمه.

سوق نظام خدمة الركاب مُقسم إلى نوع (البرمجيات، الخدمة)، النشر (في الموقع، السحابة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يقدم التقرير توقعات السوق والحجم من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| في الموقع |

| السحابة |

| إدارة الحجز والتذاكر |

| إدارة المخزون |

| تسجيل الوصول والصعود |

| إدارة الولاء |

| أخرى |

| شركة الطيران كاملة الخدمة |

| شركة الطيران منخفضة التكلفة |

| شركة الطيران المختلطة |

| شركة الطيران المستأجرة والإقليمية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب النوع | البرمجيات | ||

| الخدمات | |||

| حسب النشر | في الموقع | ||

| السحابة | |||

| حسب التطبيق | إدارة الحجز والتذاكر | ||

| إدارة المخزون | |||

| تسجيل الوصول والصعود | |||

| إدارة الولاء | |||

| أخرى | |||

| حسب نوع شركة الطيران | شركة الطيران كاملة الخدمة | ||

| شركة الطيران منخفضة التكلفة | |||

| شركة الطيران المختلطة | |||

| شركة الطيران المستأجرة والإقليمية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق نظام خدمة الركاب بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 26.43 مليار دولار أمريكي بحلول عام 2030 بدعم من معدل نمو سنوي مركب قدره 17.12%.

أي نموذج نشر يتوسع بأسرع معدل؟

النشر السحابي يقود بمعدل نمو سنوي مركب قدره 18.9% مع هجرة شركات الطيران بعيداً عن البنى التحتية في الموقع كثيفة رأس المال.

لماذا تُعد شركات الطيران منخفضة التكلفة مهمة لنمو السوق؟

تعتمد شركات الطيران منخفضة التكلفة منصات سحابية أصلية دون قيود قديمة، مما يدفع معدل نمو سنوي مركب قدره 20.1% ويحث البائعين على تقديم وظائف رشيقة ومعيارية.

كيف تؤثر إدارة الولاء على ربحية شركة الطيران؟

تمكّن منصات الولاء المتقدمة من التخصيص في الوقت الفعلي، مما يعزز مبيعات الإضافات ويدعم أسرع معدل نمو سنوي مركب قدره 18.2% داخل قطاعات التطبيق.

آخر تحديث للصفحة في: