حجم وحصة سوق الخدمات القائمة على الموقع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

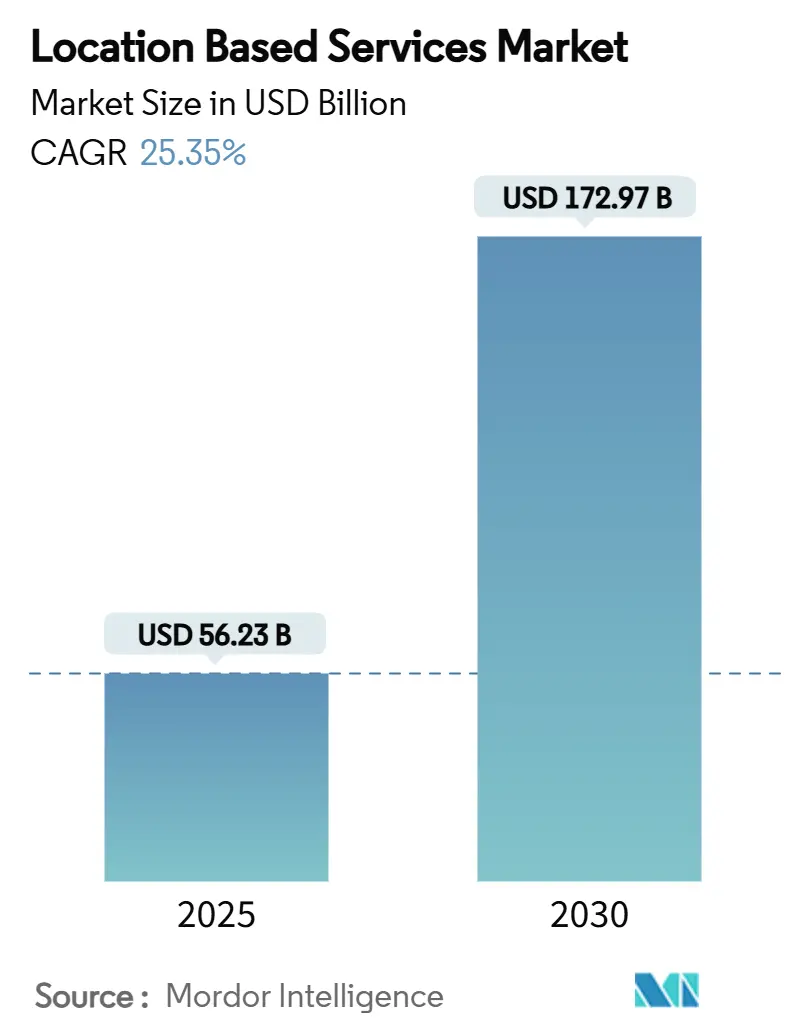

| حجم السوق (2025) | 56.23 مليار دولار أمريكي |

| حجم السوق (2030) | 172.97 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 25.35% CAGR |

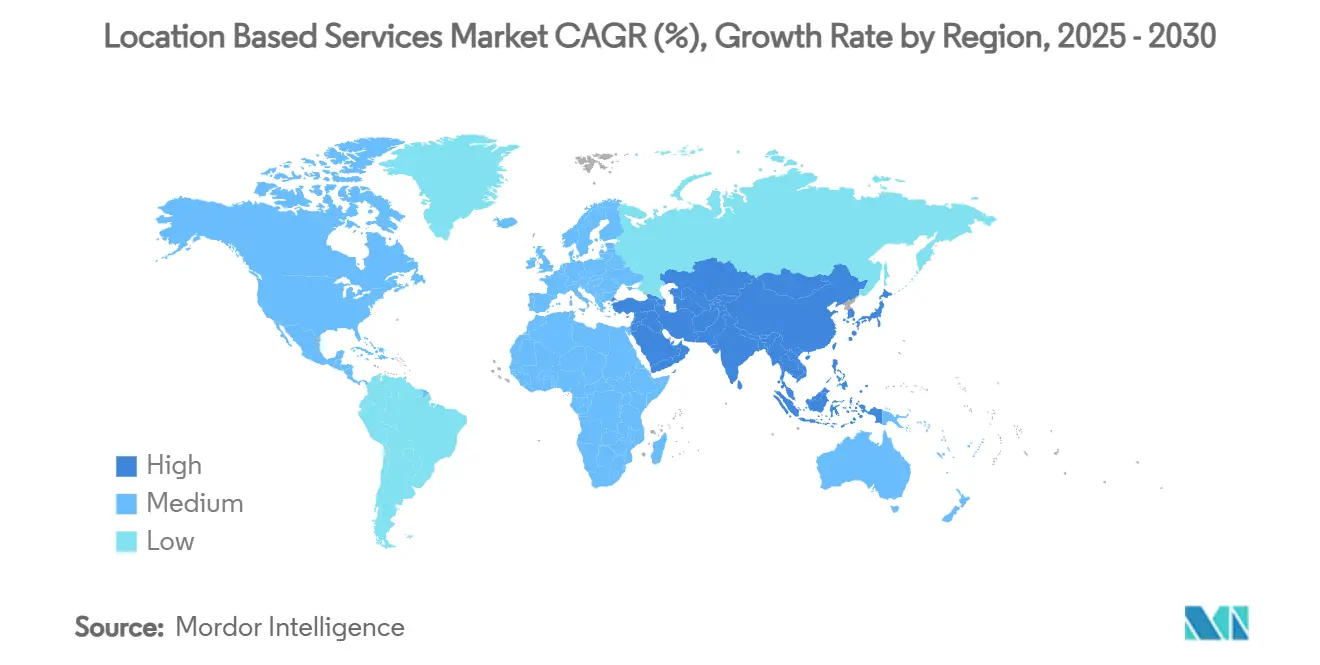

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

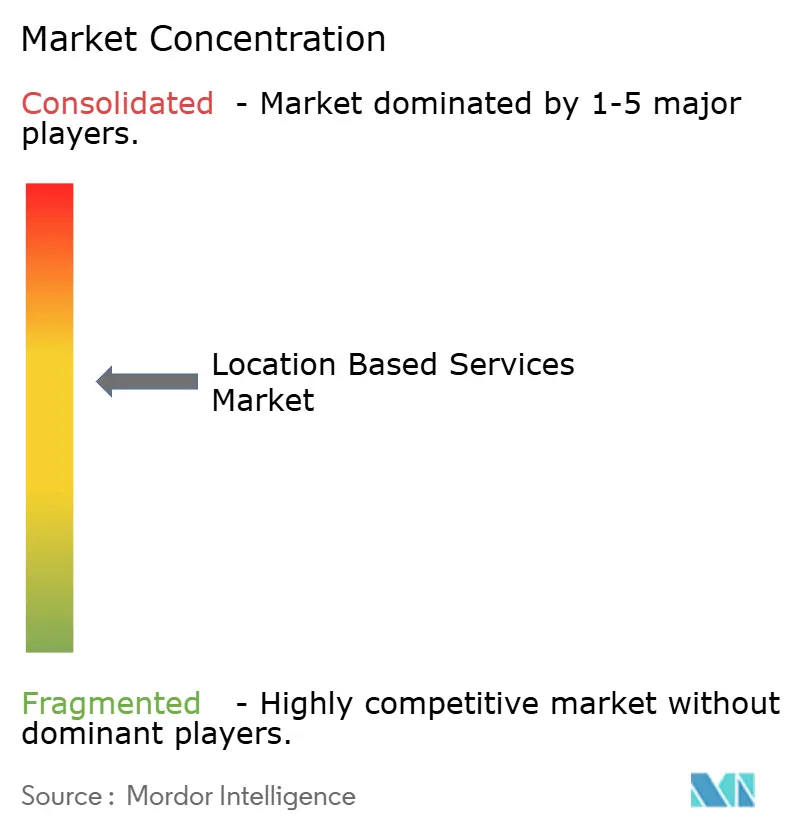

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الخدمات القائمة على الموقع من قبل Mordor Intelligence

يبلغ حجم سوق الخدمات القائمة على الموقع 56.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب يبلغ 25.35%، ليصل إلى 172.97 مليار دولار أمريكي بحلول عام 2030. ينبع هذا المسار السريع من عمليات نشر تقسيم شبكات 5G التي تضمن دقة أقل من المتر، ولوائح المكالمات الطارئة الإلزامية التي تفرض موقع الهاتف المحمول المتقدم، وظهور مراكز الخدمات اللوجستية التوأم الرقمي التي تعتمد على أنظمة الموقع في الوقت الفعلي. إن زيادة ميزانيات الإعلان المحلي الفائق، والزيادة الفضائية بدقة السنتيمتر، وتحديد المواقع الداخلي المدفوع بالذكاء الاصطناعي تتوسع جميعها في حالات الاستخدام القابلة للمعالجة، مما يدفع الشركات لدمج ذكاء المواقع عبر سير عمل التسويق والسلامة والأتمتة الصناعية. وبالتالي، يركز المشاركون في السوق على محركات تحديد المواقع متعددة الوسائط التي تمزج بين GPS وUWB وBLE وWi-Fi FTM ودمج أجهزة الاستشعار لتقديم تغطية سلسة داخلية وخارجية. تدفع عمليات الاندماج والشراكات عالية القيمة وإنفاق الامتثال إلى التوحيد، بينما تشكل لوائح الخصوصية النماذج التجارية نحو المشاركة القائمة على الموافقة الصريحة.

النقاط الرئيسية للتقرير

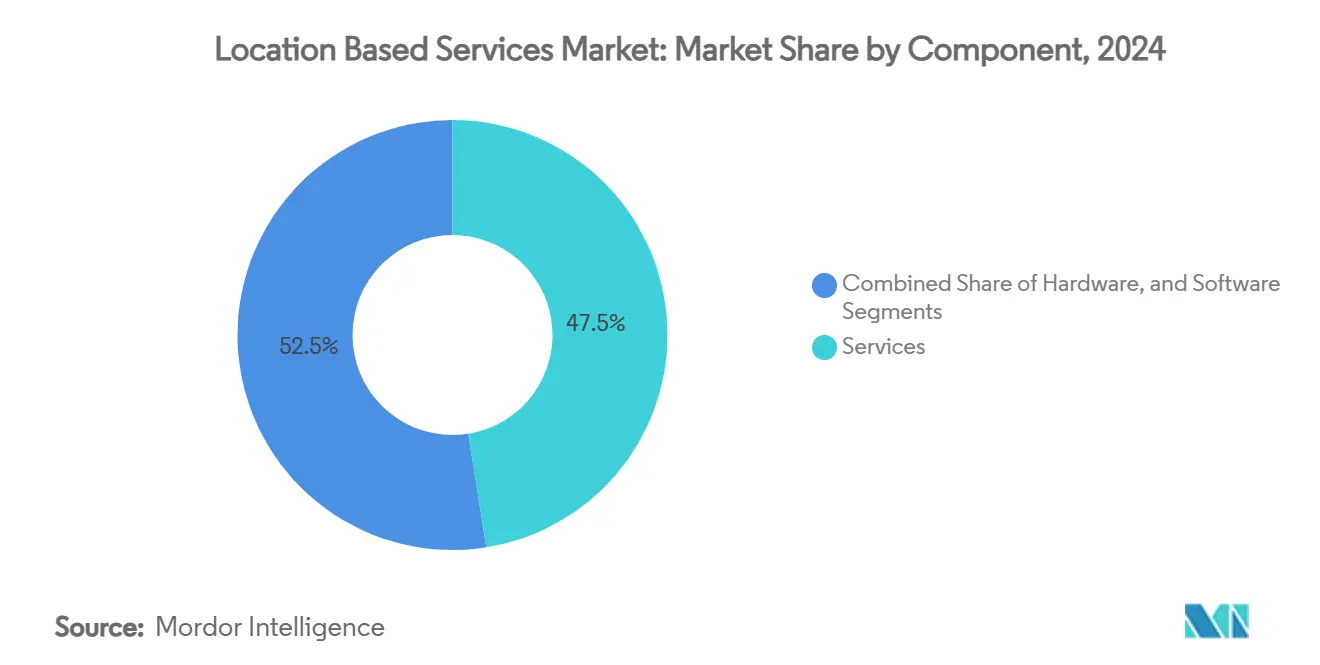

- من حيث المكونات، استحوذت الخدمات على 47.5% من حصة سوق الخدمات القائمة على الموقع في عام 2024؛ ومن المتوقع أن تسجل البرمجيات معدل نمو سنوي مركب يبلغ 26.8% حتى عام 2030.

- من حيث نوع الموقع، مثلت التطبيقات الخارجية 68.6% من حجم سوق الخدمات القائمة على الموقع في عام 2024، في حين يُتوقع أن يصعد تحديد المواقع الداخلي بمعدل نمو سنوي مركب يبلغ 28.6% حتى عام 2030.

- من حيث التكنولوجيا الأساسية، سيطر GPS/A-GPS على 47.5% من حصة سوق الخدمات القائمة على الموقع في عام 2024؛ ومن المتوقع أن يسجل UWB معدل نمو سنوي مركب يبلغ 27.9% حتى عام 2030.

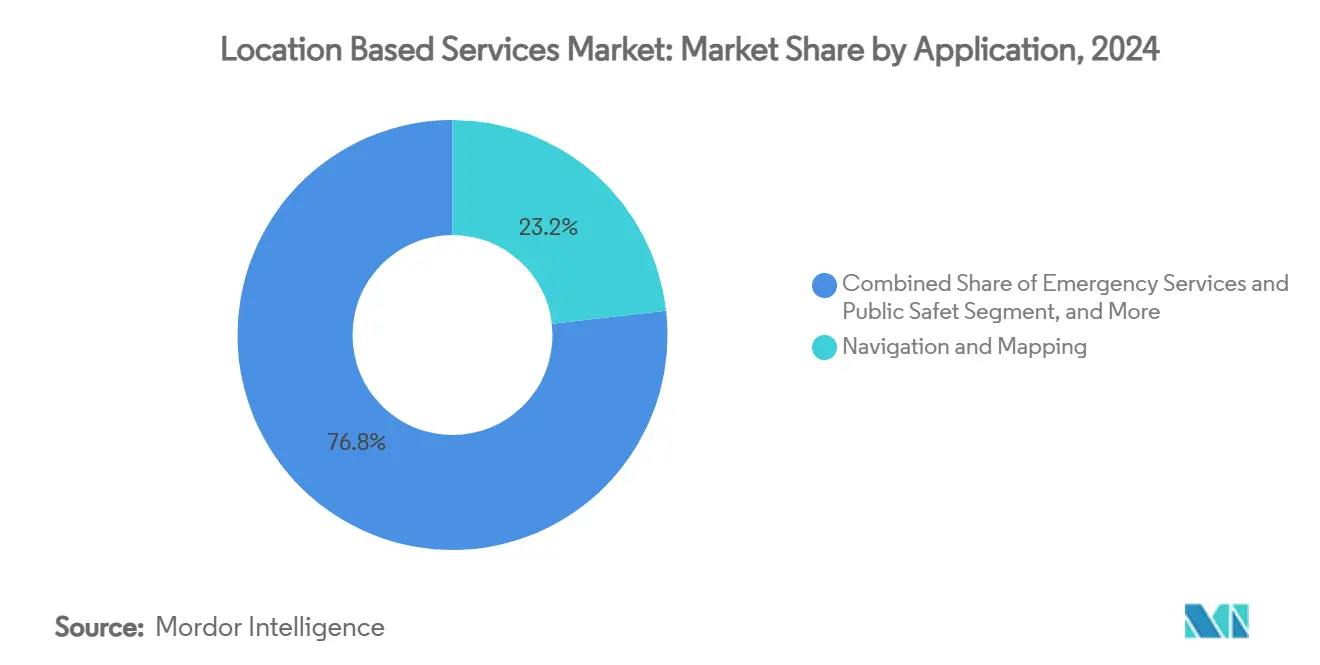

- من حيث التطبيق، سيطرت الملاحة ورسم الخرائط على 23.2% من إيرادات عام 2024، بينما يسير الإعلان والترويج القائم على الموقع بأسرع وتيرة بمعدل نمو سنوي مركب يبلغ 28.7% حتى عام 2030.

- من حيث صناعة المستخدم النهائي، استحوذت النقل واللوجستيات على حصة 22.7% في عام 2024؛ سجلت الرعاية الصحية وعلوم الحياة أعلى توقعات نمو بمعدل نمو سنوي مركب يبلغ 26.5% بين عامي 2025 و2030.

- من حيث الجغرافيا، سيطرت أمريكا الشمالية على 36.8% من إيرادات عام 2024، بينما تسير آسيا والمحيط الهادئ بأسرع وتيرة بمعدل نمو سنوي مركب يبلغ 25.8% حتى عام 2030.

اتجاهات ورؤى سوق الخدمات القائمة على الموقع العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انفجار ميزانيات الإعلان المحلي الفائق | +4.2% | عالمي، مع قيادة أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| الولايات لدقة الطوارئ e-911 وAML في أسواق منظمة التعاون الاقتصادي والتنمية | +3.8% | دول منظمة التعاون الاقتصادي والتنمية، الاتحاد الأوروبي إلزامي منذ عام 2022 | قصير المدى (≤ سنتان) |

| ظهور تحديد المواقع الداخلي عبر BLE وUWB ودمج أجهزة الاستشعار | 5.1% | عالمي، متركز في المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| تقسيم شبكة 5G يمكن الخدمات القائمة على الموقع بزمن استجابة أقل من المتر | 4.7% | محور آسيا والمحيط الهادئ، انتشار لأمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| انتشار مراكز اللوجستيات 'التوأم الرقمي' التي تحتاج RTLS | 3.9% | عالمي، أولوية المجمعات الصناعية | متوسط المدى (2-4 سنوات) |

| الزيادة الفضائية (SBAS، متعدد GNSS) لدقة السنتيمتر | 3.8% | عالمي، تركيز الطيران والزراعة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار ميزانيات الإعلان المحلي الفائق

يخطط المسوقون لتخصيص أكثر من 20% من الميزانيات للحملات المحلية في عام 2025، بزيادة عن 46% في عام 2024، حيث يثبت الحاجز الجغرافي فعاليته في زيادة حركة المرور على الأقدام. تحقق خرائط Google بالفعل أرباحاً تبلغ 11.1 مليار دولار أمريكي سنوياً من خلال مواضع الإعلانات. تشهد المتاجر التي تتبنى الإخطارات المدفوعة المشغلة بالموقع زيادات حادة في التحويلات داخل المتجر، مما يؤكد على أطروحة توسيع الإيرادات. كما تدعم درجة دقة الموقع الأكبر تحسين الإبداع الديناميكي، مما يسمح للعلامات التجارية بتكييف الرسائل مع الأسواق الصغيرة. نتيجة لذلك، يكتسب سوق الخدمات القائمة على الموقع طلباً مستداماً من منصات تكنولوجيا الإعلان والناشرين والعلامات التجارية الحريصة على ربط النية عبر الإنترنت بمسارات الشراء دون اتصال.

الولايات لدقة الطوارئ e-911 وAML في أسواق منظمة التعاون الاقتصادي والتنمية

تتطلب قوانين الاتصالات الإلكترونية الأوروبية AML على جميع الهواتف الذكية، مما يوفر إحداثيات المتصل في نطاق 50 متر لـ 87% من حالات الطوارئ [1]ETSI, "Advanced Mobile Location Standard Now Mandatory on All European Smartphones for Emergency Calls," etsi.org. تُظهر التجربة البريطانية تحسناً في الدقة بمقدار 4000 ضعف مقارنة بـ Cell-ID، مما يقلل أوقات الاستجابة وقد ينقذ 7500 حياة على مدى 10 سنوات. اعتمدت أكثر من 30 دولة AML، بينما تشدد الولايات المتحدة قواعد الدقة الرأسية لـ E-911. وبالتالي، يجب على شركات الاتصالات ترقية نوى تحديد المواقع وواجهات برمجة التطبيقات للتسليم، مما يؤجج الإنفاق على الحلول المختلطة لـ GNSS وWi-Fi والمساعدة بأجهزة الاستشعار. تتوسع ميزانيات الامتثال مباشرة في سوق الخدمات القائمة على الموقع حيث يدمج المشغلون البرمجيات الوسيطة المتقدمة للموقع داخل نوى الشبكة وتطبيقات المستخدم النهائي.

ظهور تحديد المواقع الداخلي عبر BLE وUWB ودمج أجهزة الاستشعار

يحقق UWB دقة أقل من 30 سم في 95% من التجارب الصناعية من خلال تقنيات وقت الوصول وزاوية الوصول. توفر منارات BLE دقة ديناميكية على مستوى الطابق بنسبة 92.7% في الأفنية متعددة الطوابق. يؤدي دمج Wi-Fi FTM وUWB وأجهزة الاستشعار بالقصور الذاتي إلى قمع الانحراف، مما يضمن الملاحة الموثوقة داخل المستشفيات والمطارات والمصانع. تقوم المستشفيات التي تنشر حلول RTLS بتقليل وقت البحث عن الكراسي المتحركة والأسرة، مما يحسن من إنتاجية المرضى، كما هو موضح في مستشفى جامعة أولو. توضح هذه النتائج سبب كون تقدمات الدقة الداخلية محورية لإطلاق فرص تتبع الأصول والعثور على الطريق والتجارة بالواقع المعزز عبر سوق الخدمات القائمة على الموقع.

تقسيم شبكة 5G يمكن الخدمات القائمة على الموقع بزمن استجابة أقل من المتر

يقدم الإصدار 18 من 3GPP تجميع النطاق الترددي وتحليلات مرحلة الناقل، مما يتيح تحديد المواقع الخارجي بدقة أقل من المتر [2] Ericsson, "5G Advanced Positioning in 3GPP Release 18," ericsson.com. تمنح شرائح الشبكة زمن استجابة مضمون وجودة خدمة لتحديد المواقع الحرج للمهمة، مثل الطائرات المسيرة المستقلة والجراحة عن بُعد. تُظهر العروض التوضيحية في الشبكات التجارية المستقلة 5G دقة داخلية تتراوح بين 2-3 متر عند دمجها مع بيانات BIM. يرى المشغلون مجموعة إيرادات للرعاية الصحية تبلغ 100 مليار دولار أمريكي مرتبطة بخدمات موقع 5G بحلول عام 2026. تشجع هذه القدرات الشركات الصناعية على شراء RTLS المدعوم بالشرائح، مما يضخم الطلب داخل سوق الخدمات القائمة على الموقع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تصاعد المقاومة الاستهلاكية لخصوصية الموقع | -2.8% | عالمي، الأقوى في الاتحاد الأوروبي وكاليفورنيا | قصير المدى (≤ سنتان) |

| التجزئة التنظيمية (GDPR، CCPA، قانون حماية البيانات الشخصية الهندي) | -3.2% | عالمي، متطلبات امتثال متنوعة | متوسط المدى (2-4 سنوات) |

| تأخر توحيد رسم الخرائط الداخلي يزيد تكلفة التكامل | -2.1% | عالمي، متركز في المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| المسار المتعدد وتداخل إشارة RF في النوى الحضرية الكثيفة | -1.9% | عالمي، أولوية المناطق الحضرية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد المقاومة الاستهلاكية لخصوصية الموقع

تُظهر الاستطلاعات أن 71% من المستخدمين سيشاركون الموقع فقط بعد الموافقة الصريحة. تفرض GDPR تقليل البيانات، بينما تفرض CCPA آليات إلغاء الاشتراك، مما يقلل تغطية التتبع الدائم بنسبة تصل إلى 30%. يقدم قانون حماية البيانات الشخصية الهندي طبقات موافقة إضافية، مما يجبر مقدمي الخدمات على الاستثمار في الخصوصية التفاضلية ونماذج التعلم الفيدرالي التي تضيف تكلفة هندسية. تبطئ هذه التحولات من سرعة جمع البيانات، مما يخفف من تيارات إيرادات الإعلان المحددة داخل سوق الخدمات القائمة على الموقع.

التجزئة التنظيمية (GDPR، CCPA، قانون حماية البيانات الشخصية الهندي)

قيود نقل البيانات عبر الحدود تتطلب مراكز بيانات محلية، مما يضخم فواتير البنية التحتية بنسبة 15-25% للمشغلين متعددي المناطق. القواعد المتضاربة - حق المحو في GDPR مقابل قابلية النقل في CCPA - تدفع مكدسات الامتثال المتوازية التي تستنزف 20-30% من النطاق الترددي للمطورين. تواجه البائعون الأصغر أعباء تكلفة غير متناسبة، مما يشجع الاستحواذات من قبل الشركات الراسخة الغنية برأس المال. وبالتالي، يؤدي عبء الامتثال إلى قمع معدل النمو السنوي المركب لسوق الخدمات القائمة على الموقع بشكل متواضع.

تحليل القطاعات

حسب المكون: الخدمات تدفع التبني

مثلت الخدمات 47.5% من إيرادات عام 2024 حيث أسندت الشركات التصميم والنشر والدعم لخبراء الخدمات المدارة. البرمجيات، مع ذلك، من المتوقع أن تسجل معدل نمو سنوي مركب يبلغ 26.8%، مما يؤكد على كيفية تحويل تحليلات الذكاء الاصطناعي للإشارات الخام إلى إجراءات تجارية. توضح الشركات الكبيرة ثلاثية الطرف التي تدمج مراكز القيادة التوأم الرقمي سبب جذب الحزم الشاملة للاشتراكات المميزة. في الوقت نفسه، يبقى نمو الأجهزة إيجابياً حيث تنتشر مراسي UWB وبوابات BLE في حرم الرعاية الصحية.

يرتفع حجم سوق الخدمات القائمة على الموقع لاشتراكات البرمجيات بثبات حيث تتيح MapGPT من Mapbox وتكاملات Azure من TomTom لصانعي السيارات دفع التحديثات عبر الهواء دون تحديث الوحدات الموجودة على متن الطائرة. يجمع مكاملو الخدمات بين الأجهزة ولوحات المعلومات السحابية والتحليلات، مما يضمن انخفاض التكلفة الإجمالية للملكية للعملاء ويعزز وضوح الإيرادات المتكررة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الموقع: الزخم الداخلي يتراكم

لا يزال تحديد المواقع الخارجي يهيمن بسبب النظم البيئية الناضجة لـ GNSS، لكن النشر الداخلي يتوسع بسرعة. بلغت حصة سوق الخدمات القائمة على الموقع للخارجي 68.6% في عام 2024؛ يتتبع تحديد المواقع الداخلي معدل نمو سنوي مركب يبلغ 28.6% حتى عام 2030، مما يشير إلى التقارب على المدى البعيد. تنشر المستشفيات والمولات والمطارات علامات BLE وUWB لتقليل دورات البحث عن الأصول وتوجيه الزوار، مما يدفع الشريحة الداخلية نحو التكافؤ مع الخارجي خلال أفق التوقعات.

تتنقل الحلول المختلطة بسلاسة بين GPS و5G وWi-Fi وBluetooth، مما يحافظ على تجربة المستخدم. تستمر اتحادات التوحيد في تحسين معايير الدقة، مما يجب أن يقلم تكاليف المعايرة ويفتح الطلب المكبوت، مما يوسع سوق الخدمات القائمة على الموقع العام.

حسب التكنولوجيا الأساسية: UWB يصعد

سيطر GPS/A-GPS على 25.5% من قيمة عام 2024؛ النطاق العريض الفائق هو الأسرع حركة بمعدل نمو سنوي مركب يبلغ 27.9% بفضل الدقة على مستوى السنتيمتر التي تناسب الروبوتات والمستودعات وتطبيقات الوصول الآمن. يبقى Wi-Fi FTM شائعاً للإصلاحات الداخلية الفعالة من حيث التكلفة، بينما يكتسب BLE قبولاً في الأجهزة الحساسة للطاقة. سيضغط تحديد المواقع المتقدم لـ 5G هوامش الخطأ أكثر، مما يتحدى الاعتماد على الأقمار الصناعية في النوى الحضرية ويدفع مبيعات دمج أجهزة الاستشعار المتعددة داخل سوق الخدمات القائمة على الموقع.

تخدم تقنيات RFID وNFC تطبيقات متخصصة في تتبع الأصول والتفاعلات اللاتلامسية، خاصة في بيئات الخدمات اللوجستية والتجزئة حيث يكفي تحديد المواقع قصير المدى لإدارة المخزون ومشاركة العملاء. يخلق تقارب تقنيات تحديد المواقع المتعددة حلولاً مختلطة تحسن الدقة والموثوقية عبر حالات استخدام مختلفة، مع تقنيات دمج أجهزة الاستشعار التي تجمع بين قياس الوقت الدقيق لـ Wi-Fi (FTM) وUWB ووحدات القياس بالقصور الذاتي (IMU) لتقليل أخطاء تحديد المواقع من خلال تقدير الاحتمالية العظمى

حسب التطبيق: الإعلان يتفوق على الملاحة

احتفظت الملاحة ورسم الخرائط بأكبر إيراد مطلق عند 23.2% في عام 2024، لكن الإعلان والترويج القائم على الموقع يسبق بسرعة بمعدل نمو سنوي مركب يبلغ 28.7% حيث تتحول المتاجر نحو العروض المشغلة بالموقع. يبقى تتبع الأصول أساسياً لامتثال الخدمات اللوجستية. تتمتع وحدات الخدمات الطارئة بطلب مستقر في ظل ولايات AML، بينما تفتح الألعاب والواقع المعزز تحقيق دخل جديد بعد الصفقات الهامة مثل استحواذ Niantic البالغ 3.5 مليار دولار أمريكي.

تدمج منصات وسائل التواصل الاجتماعي والمشاركة بشكل متزايد ميزات الموقع لتحسين تجارب المستخدمين وتمكين تسليم المحتوى المستهدف، بينما يخلق تقارب الذكاء الاصطناعي والخدمات القائمة على الموقع فئات تطبيقات جديدة تجمع بين تحديد المواقع في الوقت الفعلي والتحليلات التنبؤية. يعكس التحول نحو الخدمات السياقية القائمة على الموقع تغيير توقعات المستخدمين للتطبيقات الحافظة للخصوصية التي تفعل ميزات الموقع فقط عند الطلب الصريح، بدلاً من التتبع الخلفي المستمر الذي يثير مخاوف الخصوصية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تقود النمو

شكلت النقل واللوجستيات 22.7% من دوران عام 2024، لكن الرعاية الصحية تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب يبلغ 26.5% حيث تستثمر المستشفيات في تحسين تدفق المرضى وسلامة الأصول. تستفيد التجزئة من الحاجز الجغرافي لتقليل معدلات رفض البطاقات الخاطئة بنسبة 30%. تستفيد التصنيع من RTLS الخاص بـ 5G للمركبات الموجهة المؤتمتة، بينما تدمج الوكالات الحكومية AML للسلامة العامة، مما يعزز تنوع الإيرادات عبر القطاعات داخل سوق الخدمات القائمة على الموقع.

تستفيد التطبيقات الصناعية والتصنيعية من شبكات 5G الخاصة التي تتيح تتبع الأصول الدقيق والأتمتة، بينما تدمج قطاعات الاتصالات وخدمات تكنولوجيا المعلومات قدرات الموقع في تحسين الشبكة وتطبيقات خدمة العملاء.

التحليل الجغرافي

حققت أمريكا الشمالية أكبر شريحة بنسبة 36.8% في عام 2024 على أساس اختراق الهواتف الذكية الجاهزة لـ AML والبنية التحتية السحابية القوية. توضح العقود عالية القيمة مثل تحالف HERE Technologies مع AWS البالغ مليار دولار أمريكي حجم المنطقة. تضمن المواعيد النهائية الفيدرالية لـ E-911 استثمار المشغلين المستمر، بينما تجرب الشركات المصنعة للسيارات الأصلية خرائط HD على مستوى المسار للاستقلالية من المستوى الثالث.

آسيا والمحيط الهادئ هي الأسرع نمواً بمعدل نمو سنوي مركب يبلغ 25.8%، مع مشتركين محمولين فريدين على المسار الصحيح للوصول إلى 2.1 مليار بحلول عام 2030 والمساهمة بـ 880 مليار دولار أمريكي في الناتج المحلي الإجمالي [3]GSMA, "Mobile Economy Asia Pacific 2024," gsma.com. تعزز عمليات طرح 5G المستقلة في الصين وكوريا واليابان واجهات برمجة التطبيقات لتحديد المواقع القائمة على الشبكة؛ تكمل أبراج SBAS مثل GAGAN نظام GNSS للزراعة الدقيقة. تدافع الحكومات عن أطر حوكمة البيانات التي توازن بين الابتكار والخصوصية، مما يشجع تشكيل النظام البيئي المحلي ويوسع حجم سوق الخدمات القائمة على الموقع عبر المنطقة.

تحافظ أوروبا على زخم ثابت من خلال القيادة الصارمة للخصوصية التي تغذي ثقة المستهلكين. كان AML إلزامياً على جميع الهواتف الذكية منذ عام 2022، مما يحفز ترقيات الواجهة الخلفية بين المشغلين وPSAPs. تستخدم المحاصيل الناشئة من الشركات الناشئة المركزة على الخصوصية الخصوصية التفاضلية لتلبية GDPR، مما يثري تنوع الخدمات. تجرب مدن جنوب وشرق أوروبا ممرات U-Space التي تتطلب تحديد مواقع الطائرات المسيرة الموثوق، مما يضيف مجاورة جديدة. تبقى أمريكا الجنوبية والشرق الأوسط وأفريقيا ناشئة ولكنها واعدة. تتبنى البرازيل SBAS للطيران، بينما تنشر برامج المدن الذكية في الخليج منارات BLE للتجارة المحمولة في المولات الكبرى. تتعاون هيئات الطيران الإقليمية الأفريقية على SatNav-Africa SBAS، مما يزرع البنية التحتية الأساسية لخدمات الزراعة الدقيقة والنقل المستقبلية. تتوسع هذه المبادرات مجتمعة في البصمة الجغرافية لسوق الخدمات القائمة على الموقع.

المشهد التنافسي

يتميز سوق الخدمات القائمة على الموقع بتركيز متوسط. تحزم عمالقة المنصات Google وApple وMicrosoft مجموعات تطوير البرمجيات لرسم الخرائط في النظم البيئية لنظم التشغيل، مما يؤمن قنوات تحديد المواقع الافتراضية. تتنافس الشركات المتخصصة HERE وTomTom وMapbox على خرائط HD المحايدة للمنصة وأدوات المطورين. تهيمن التحالفات الاستراتيجية: يتوسع ميثاق HERE البالغ مليار دولار أمريكي مع AWS في خرائط البث المدفوعة بالذكاء الاصطناعي؛ يجدد TomTom تكامل Azure Maps حتى عام 2030؛ يقترن Mapbox مع Hyundai AutoEver للملاحة ثلاثية الأبعاد الغامرة في الترفيه من الجيل القادم.

يتسارع الاندماج والاستحواذ: اشترت Powerfleet شركة Fleet Complete مقابل 200 مليون دولار أمريكي لتعميق القياس عن بُعد، استحوذت Viavi على Spirent مقابل 1.3 مليار دولار أمريكي لتعزيز قدرات اختبار PNT، واشترت LocationMind شركة Irys للتوسع في الولايات المتحدة. تغطي إيداعات براءات الاختراع تحديد المواقع المختلط GNSS-الخلوي مع التراكبات المعاملاتية، مما يؤكد على التمايز في الملكية الفكرية.

يستغل قادة تحديد المواقع الداخلي IndoorAtlas وSewio Networks وPointr رسم خرائط المجال المغناطيسي وUWB لتحدي الشركات الراسخة الخارجية. تكتسب الشركات الناشئة التي تركز على التحليلات الحافظة للخصوصية زخماً وسط تشديد التنظيم، بينما تدمج بائعي الرقائق بما في ذلك Qualcomm وSilicon Labs محركات المدى منخفضة الطاقة في نظم إنترنت الأشياء على رقاقة واحدة.

قادة صناعة الخدمات القائمة على الموقع

-

Google LLC (Alphabet Inc.)

-

Apple Inc.

-

Cisco Systems, Inc.

-

IBM Corporation

-

HERE Global B.V.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: شاركت Uber مع Baidu لنشر المركبات بدون سائق عالمياً، مستفيدة من سجل Apollo Go البالغ 11 مليون رحلة.

- يناير 2025: عرضت Mapbox وHyundai AutoEver الملاحة ثلاثية الأبعاد المدفوعة بالذكاء الاصطناعي بالإضافة إلى مساعدة الصوت MapGPT في CES 2025.

- يناير 2025: أعلنت Qualcomm عن التطور التالي لـ Qualcomm Aware™، مما يتيح مراقبة الأصول وقياس الموقع عن بُعد عبر قطاعات اللوجستيات والتجزئة والطاقة.

- يناير 2025: كشفت HERE Technologies عن تعاون بقيمة مليار دولار أمريكي مع AWS لتسليم خرائط البث المباشر المدفوعة بالذكاء الاصطناعي الهادفة إلى أتمتة سير عمل الشركات.

نطاق تقرير سوق الخدمات القائمة على الموقع العالمي

الخدمات القائمة على الموقع (LBSs) هي تطبيقات الكمبيوتر أو الهاتف المحمول التي توفر معلومات تستند إلى موقع الجهاز والمستخدم، بشكل أساسي من خلال الأجهزة المحمولة المحمولة، مثل الهواتف الذكية والشبكات المحمولة.

تعتمد دقة خدمات الموقع بشكل أساسي على الأجهزة والبرمجيات المستخدمة في نظام الاتصالات المحمولة، إلى جانب خادم تحديد المواقع. يتم تقسيم سوق الخدمات القائمة على الموقع حسب الموقع (داخلي، خارجي)، نوع الخدمة (محترف، مُدار)، صناعة المستخدم النهائي (السلع الاستهلاكية سريعة الحركة، التجزئة، الرعاية الصحية، تكنولوجيا المعلومات والاتصالات، والنقل)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا)، أوروبا (المملكة المتحدة وألمانيا وفرنسا)، آسيا والمحيط الهادئ (الصين واليابان والهند)).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| داخلي |

| خارجي |

| GPS / A-GPS |

| مثلثية Wi-Fi وWLAN |

| Bluetooth منخفض الطاقة (BLE) |

| النطاق العريض الفائق (UWB) |

| RFID وNFC |

| الملاحة ورسم الخرائط |

| الإعلان والترويج القائم على الموقع |

| تتبع الأصول والأسطول |

| الخدمات الطارئة والسلامة العامة |

| الألعاب والواقع المعزز |

| وسائل التواصل الاجتماعي والمشاركة |

| التجزئة والسلع الاستهلاكية سريعة الحركة |

| النقل واللوجستيات |

| الرعاية الصحية وعلوم الحياة |

| خدمات الاتصالات وتكنولوجيا المعلومات |

| النفط والغاز والطاقة |

| الحكومة والقطاع العام |

| التصنيع والصناعة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب المكون | الأجهزة | ||

| البرمجيات | |||

| الخدمات | |||

| حسب نوع الموقع | داخلي | ||

| خارجي | |||

| حسب التكنولوجيا الأساسية | GPS / A-GPS | ||

| مثلثية Wi-Fi وWLAN | |||

| Bluetooth منخفض الطاقة (BLE) | |||

| النطاق العريض الفائق (UWB) | |||

| RFID وNFC | |||

| حسب التطبيق | الملاحة ورسم الخرائط | ||

| الإعلان والترويج القائم على الموقع | |||

| تتبع الأصول والأسطول | |||

| الخدمات الطارئة والسلامة العامة | |||

| الألعاب والواقع المعزز | |||

| وسائل التواصل الاجتماعي والمشاركة | |||

| حسب صناعة المستخدم النهائي | التجزئة والسلع الاستهلاكية سريعة الحركة | ||

| النقل واللوجستيات | |||

| الرعاية الصحية وعلوم الحياة | |||

| خدمات الاتصالات وتكنولوجيا المعلومات | |||

| النفط والغاز والطاقة | |||

| الحكومة والقطاع العام | |||

| التصنيع والصناعة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما الذي يدفع التوسع السريع لسوق الخدمات القائمة على الموقع؟

ينبع النمو من دقة تحديد مواقع 5G وولايات الطوارئ AML وارتفاع ميزانيات الإعلان المحلي الفائق، مما يدفع السوق نحو معدل نمو سنوي مركب يبلغ 25.35% حتى عام 2030.

أي قطاع من سوق الخدمات القائمة على الموقع ينمو بأسرع وتيرة؟

من المتوقع أن يرتفع تحديد المواقع الداخلي بمعدل نمو سنوي مركب يبلغ 28.6% حيث توفر BLE وUWB دقة أقل من المتر داخل المستشفيات والمولات والمصانع.

كم يبلغ حجم سوق الخدمات القائمة على الموقع لحلول البرمجيات؟

من المتوقع أن ترتفع إيرادات البرمجيات بحدة ضمن الحجم الإجمالي للسوق، بمساعدة تحليلات الذكاء الاصطناعي التي تحول الإشارات الخام إلى ذكاء قابل للتنفيذ.

لماذا تُعتبر آسيا والمحيط الهادئ الجغرافيا الأكثر واعدة؟

تؤجج عمليات طرح 5G المستقلة ومبادرات SBAS وقاعدة مشتركين محمولين متوقعة تبلغ 2.1 مليار معدل نمو سنوي مركب يبلغ 25.8%، الأعلى عالمياً.

آخر تحديث للصفحة في: