حجم وحصة السوق العالمي للعلاج بالجسيمات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

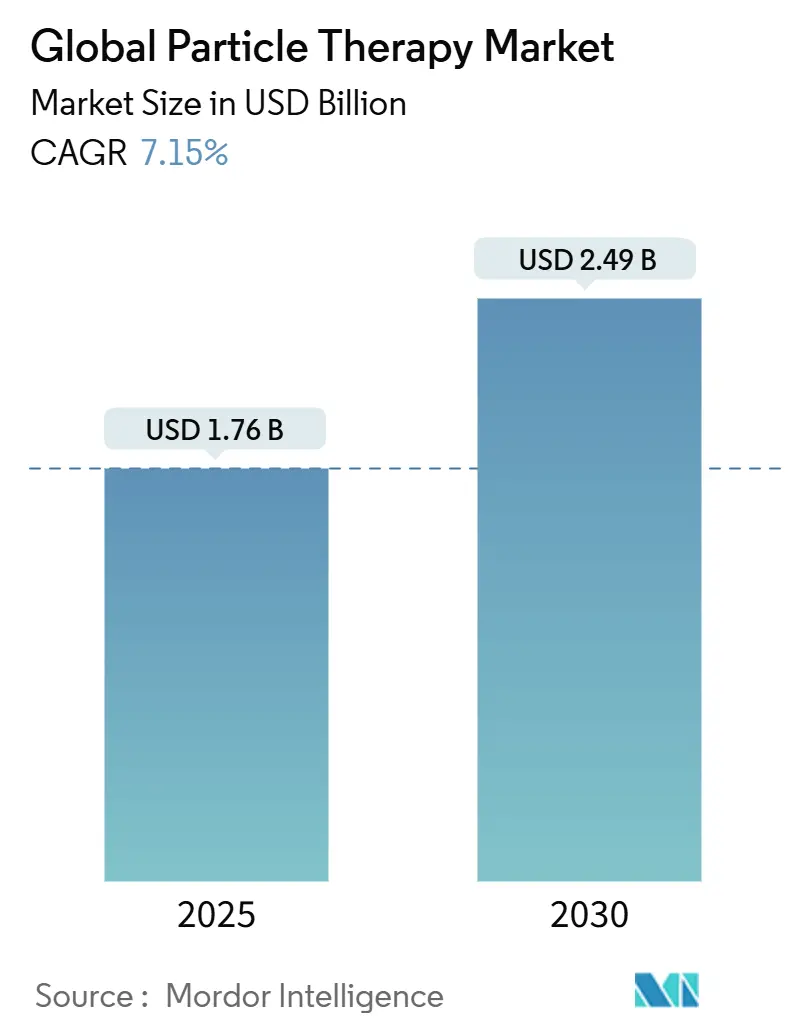

| حجم السوق (2025) | 1.76 مليار دولار أمريكي |

| حجم السوق (2030) | 2.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.15% CAGR |

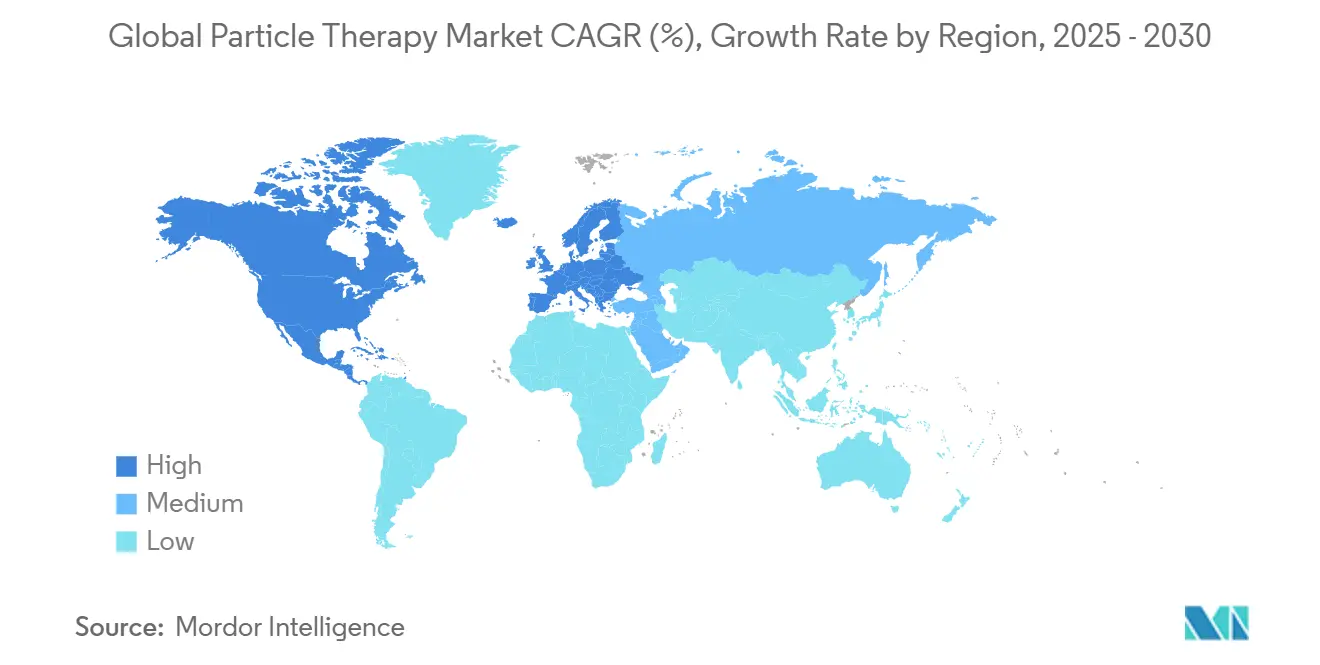

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للعلاج بالجسيمات بواسطة شركة مردور إنتليجنس

يقف سوق العلاج بالجسيمات عند 1.76 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.49 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب صحي قدره 7.15%. يأتي النمو الحالي من الاستثمارات المستمرة في معدات الأورام الدقيقة، والارتفاع المستمر في معدل الإصابة بالسرطان عالمياً، والتحسينات المستمرة في التعويضات التي توسع أهلية المرضى. يلتقط البائعون الطلب من خلال أنظمة الغرف المفردة المدمجة التي تخفض ميزانيات الأعمال المدنية بنسبة تصل إلى 60%، مما يسمح للمستشفيات متوسطة الحجم بدخول المجال دون بناء مخابئ متعددة الغرف. الزخم السريري وراء توصيل جرعة FLASH يوسع أكثر من مجموع المرضى القابلين للعلاج، لأن معدلات الجرعة الفائقة تنهي العلاج في أجزاء من الثانية وتقلل سمية الأنسجة الطبيعية، وهي ميزة تتردد صداها مع كل من مجموعات الأطفال والبالغين. البيئة السياسية الداعمة-وأبرزها تحديدات التغطية المحلية لبرنامج Medicare لعام 2024 وإدراج اليابان الوطني للتأمين للعلاج بأيون الكربون-توفر يقيناً في الإيرادات على المدى القريب، بينما تخفف أدوات التخطيط بالذكاء الاصطناعي من الاختناقات في سير العمل الناجمة عن نقص القوى العاملة. جماعياً، تدعم هذه العوامل النظرة الإيجابية لسوق العلاج بالجسيمات وتشير إلى أن تكوين رؤوس الأموال سيبقى قوياً حتى نافذة التوقعات.

النقاط الرئيسية من التقرير

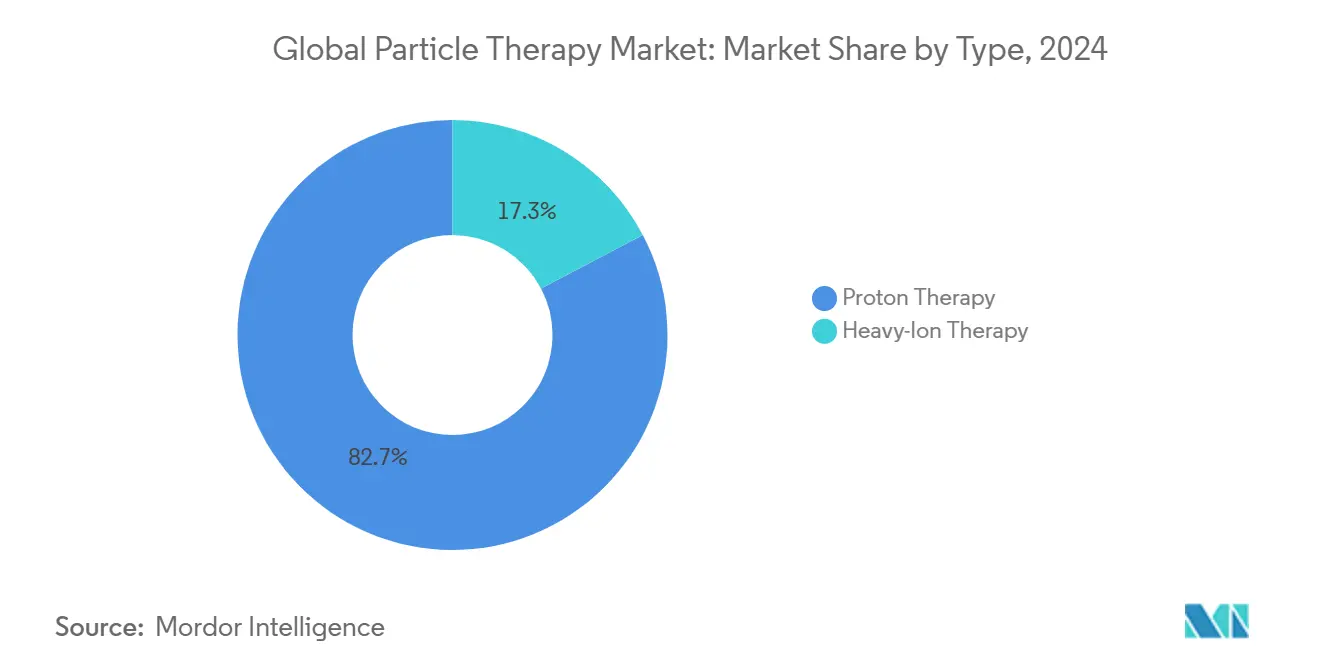

- حسب النوع، تصدر العلاج البروتوني بحصة 82.72% من سوق العلاج بالجسيمات في عام 2024، بينما من المتوقع أن يتوسع العلاج بالأيونات الثقيلة بمعدل نمو سنوي مركب قدره 8.17% حتى عام 2030.

- حسب النظام، سيطرت التكوينات متعددة الغرف على حصة 63.17% من حجم سوق العلاج بالجسيمات في عام 2024؛ الأنظمة أحادية الغرف تتقدم بمعدل نمو سنوي مركب قدره 7.92% حتى عام 2030.

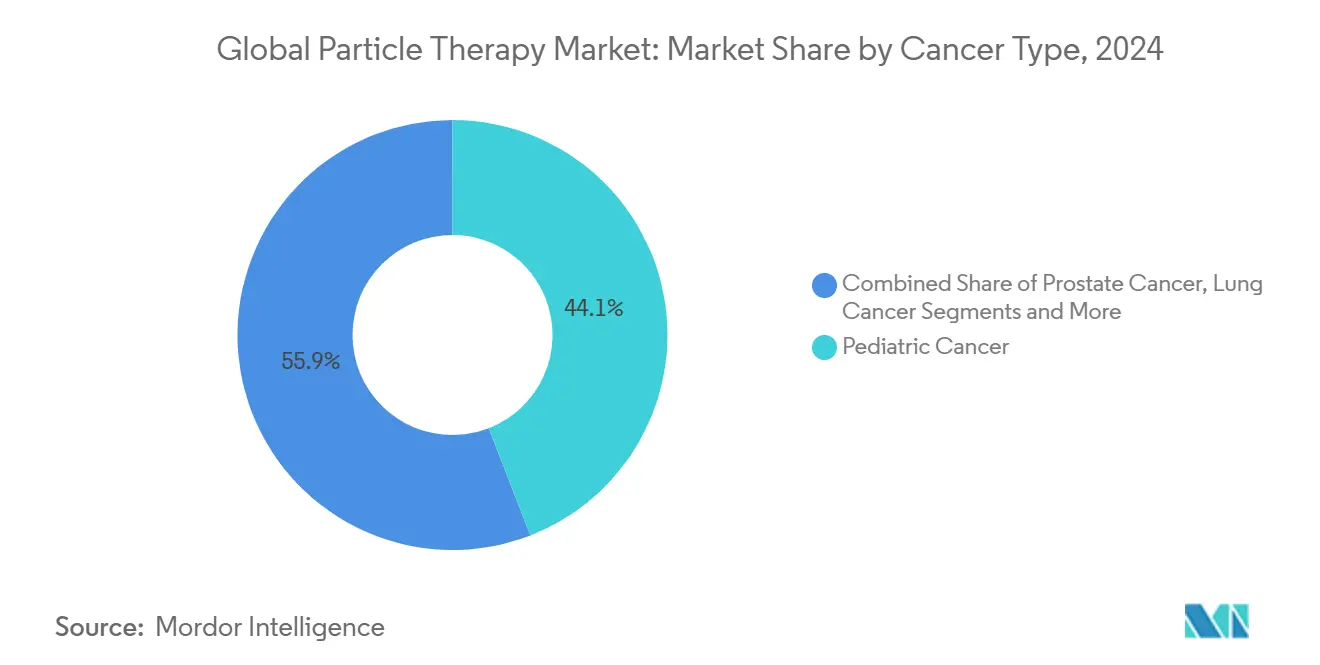

- حسب نوع السرطان، احتلت مؤشرات الأطفال 44.12% من حجم سوق العلاج بالجسيمات في عام 2024؛ تطبيقات سرطان الثدي مقررة لتسجيل معدل نمو سنوي مركب قدره 8.74% بين عامي 2025-2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة 44.61% من سوق العلاج بالجسيمات في عام 2024، بينما منطقة آسيا والمحيط الهادئ في المسار الصحيح لمعدل نمو سنوي مركب قدره 9.25% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للعلاج بالجسيمات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التقدم في توصيل جرعة FLASH | +1.2% | عالمي؛ تبني مبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| ارتفاع معدل الإصابة بالسرطان عالمياً | +1.8% | عالمي؛ واضح في آسيا والمحيط الهادئ والأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| تحسين أطر التعويض (الولايات المتحدة، اليابان) | +1.5% | أمريكا الشمالية واليابان؛ انتشار في الاتحاد الأوروبي | قصير الأجل (≤ 2 سنة) |

| التحول التكنولوجي إلى الأنظمة المدمجة | +1.0% | عالمي؛ امتصاص أسرع في الأسواق الحساسة للتكلفة | متوسط الأجل (2-4 سنوات) |

| تخطيط العلاج التكيفي القائم على الذكاء الاصطناعي | +0.8% | أمريكا الشمالية والاتحاد الأوروبي؛ التوسع في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| نماذج الشراكة بين القطاعين العام والخاص لمراكز البروتون | +0.7% | عالمي؛ أعلى صلة حيث رأس المال محدود | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقدم في توصيل جرعة FLASH

العلاج الإشعاعي FLASH يوصل معدلات جرعة تزيد عن 40 Gy/s، ويضغط دورة علاجية كاملة في تعرض واحد أقل من ثانية يحافظ على الأنسجة المحيطة [1]مجموعة الفيزياء السريرية بجامعة ستانفورد، "نتائج أول تجربة بروتون FLASH في البشر," stanford.edu. الدراسات قبل السريرية والمرحلة المبكرة على البشر في ستانفورد وجامعة بنسلفانيا تشير إلى مكافحة مماثلة للورم لكن تليف والتهاب الجلد أقل بشكل ملحوظ، مما يدعم التسجيل الأوسع في البروتوكولات. خطوط السيكلوترون الحالية يمكن أن تدمج FLASH مع ترقية الأجهزة الدنيا، مما يجعلها عامل تمييز فعال من حيث التكلفة للمستشفيات الحالية. المناقشات التنظيمية تركز الآن على تقنيات التحقق من الجرعة بالإجماع بدلاً من السلامة الأساسية، مما يشير إلى أن التجارب متعددة المراكز ستتطور قريباً إلى دراسات المرحلة الثالثة المشكلة للمبادئ التوجيهية. مع اعتراف الدافعين بالمضاعفات المرتبطة بالسمية المنخفضة، من المتوقع أن تتسارع أطر التعويض القائمة على القيمة، مما يعزز مساهمة نمو المحرك.

ارتفاع معدل الإصابة بالسرطان عالمياً

سجلت منظمة الصحة العالمية 20 مليون حالة جديدة في عام 2022 وتتوقع 35 مليون بحلول عام 2050، وهو مسار يكثف الطلب على محافظ الطرق القادرة على تقليل الآثار الجانبية في المرحلة المتأخرة. الاقتصادات الناشئة تشهد نمو معدل إصابة أسرع مما يمكن أن تطابقه بنيتها الصحية التحتية، مما يضخم أهمية مراكز الجسيمات المحمولة أو القابلة للتحديث. في المجتمعات المسنة مثل اليابان وكوريا الجنوبية، يسعى أطباء الأورام للعلاجات التي تحد من الأورام الخبيثة الثانوية لأن الناجين غالباً ما يعيشون عقدين آخرين. ارتفاع سرطانات الأطفال، رغم كونه متواضعاً بنسبة 0.8% سنوياً في المناطق المتقدمة، يحمل مكاسب سنوات الحياة المعدلة بالجودة (QALY) غير متناسبة، مما يرسخ اقتراح قيمة العلاج بالجسيمات. هذا المد الوبائي يدعم توسع حجم المرضى الثابت الذي يغذي مباشرة في تدفقات إيرادات سوق العلاج بالجسيمات.

تحسين أطر التعويض (الولايات المتحدة واليابان)

وسع CMS تغطية البروتون في عام 2024، مضيفاً مؤشرات مختارة للرئة والكبد والمريء، مع الحفاظ على ضمانات الضرورة الطبية التي تربط المدفوعات بالأدلة المراجعة من النظراء. ذهبت اليابان خطوة أبعد بوضع العلاج بأيون الكربون في جدول التأمين الوطني، وهي خطوة حاسمة وسعت فوراً مجموعات الدافعين المحليين. التحولات السياسية تخفف من مخاطر النفقات الرأسمالية للمستشفى لأن الإيرادات لكل مريض تصبح أكثر قابلية للتنبؤ. تشير ASTRO إلى قفزة 40-60% في المرضى المؤهلين في الولايات المتحدة خلال ثلاث سنوات، وهي فترة ترفع فعلياً توقعات استخدام القدرة عبر الأنظمة المبنية حديثاً. يقين التعويض يقصر فترات الاسترداد وغالباً ما يخدم كعامل حاسم لموافقة مستوى المجلس على مراكز الحقول الخضراء.

التحول التكنولوجي إلى الأنظمة المدمجة أحادية الغرف

الخزائن التقليدية متعددة الغرف تكلف 150-200 مليون دولار أمريكي وتتطلب نفقات بناء مدنية ضخمة. منصات الغرف المفردة الجديدة، مثل S250-FIT من Mevion وProteus ONE من IBA، تثبت داخل خلجان linac المعاد تجهيزها مقابل أقل من 50 مليون دولار أمريكي وتحتل 1/3 البصمة. التطورات الهندسية في السينكرو-سيكلوترونات فائقة التوصيل ومسرعات الجدار العازل قلصت أطوال خط الحزمة إلى أقل من أربعة أمتار، مما يسمح بدوران الرافعة دون الحاجة لخرسانة سميكة جداً. التحديثات والوحدات المتنقلة وعقود التمويل بالإيجار تعطي الآن المستشفيات المجتمعية مساراً لتقديم العلاج بالجسيمات دون غرق مبالغ من تسعة أرقام. مع تقلص جداول الاستهلاك وتحسن الاستخدام، يحصل مديرو الشؤون المالية في المستشفيات بشكل متزايد على الموافقة لبناء مدمج، وهو تحول يغذي طلبات المعدات المتكررة.

تخطيط العلاج التكيفي القائم على الذكاء الاصطناعي

محسنات التعلم العميق تولد خطط سريرية خلال دقائق، منافسة أو متفوقة على الأداء البشري مع تحرير الفيزيائيين للإشراف على مهام ضمان الجودة. GPT-RadPlan، على سبيل المثال، ينشئ خطط بروتون تطابق معايير البشر في التجانس مع قطع وقت التخطيط بنسبة 90%. الخوارزميات التكيفية التي تتكيف مع التغيرات التشريحية اليومية تعني هوامش أقل وجرعات أكثر امتثالاً، مما يحسن تجنيب الأعضاء المعرضة للخطر. البائعون يجمعون وحدات الذكاء الاصطناعي مع عقود الخدمة، مضيفين إيرادات برمجيات عالية الهامش. في المدى المتوسط، أتمتة الذكاء الاصطناعي ستخفف اختناقات التوظيف وتجعل سوق العلاج بالجسيمات أكثر قابلية للتوسع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية والتشغيلية العالية لبنية خط الحزمة التحتية | -2.1% | عالمي؛ الأكثر حدة في المناطق الحساسة للسعر | طويل الأجل (≥ 4 سنوات) |

| نقص الموظفين المدربين في فيزياء الجسيمات | -1.4% | عالمي؛ النقص واضح في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| اختناقات إمداد نظائر السيكلوترون | -0.9% | عالمي؛ تباين عبر مناطق مرونة سلسلة التوريد | قصير الأجل (≤ 2 سنة) |

| الموافقات التنظيمية البطيئة لمراكز الأيونات الثقيلة | -0.6% | الأسواق الناشئة في المقام الأول | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية والتشغيلية العالية لبنية خط الحزمة التحتية

حتى بعد تخفيضات التكلفة، مشاريع مفتاح في اليد غالباً ما تتجاوز 50 مليون دولار أمريكي، فاقت ميزانيات استبدال linac التقليدية. الحماية والتبريد المفرط وأنظمة تكييف الطاقة تصعد التكاليف التشغيلية، مع عقود الخدمة السنوية تصل إلى 3 مليون دولار أمريكي. المستشفيات ذات هوامش الأورام الرفيعة تكافح لتبرير هذه الأرقام ما لم يعوض الدافعون المحليون بمعدلات تغطي كل من الاستهلاك وأعباء الخدمة. لأن المنح الرأسمالية محدودة، مشروع جسيمات واحد كبير يمكن أن يزاحم مشتريات معدات أخرى، مما يسبب الجمود المؤسسي. حتى يفتح البائعون أنظمة أقل من 20 مليون دولار أمريكي على نطاق واسع، ستبقى كثافة رؤوس الأموال السحب الأكثر أهمية على سوق العلاج بالجسيمات.

نقص الموظفين المدربين في فيزياء الجسيمات

معدلات الشغور البالغة 11.3% للفيزيائيين الطبيين و10.7% لمعالجي الإشعاع توضح سوق عمل غير مجهز للتوسع السريع للمراكز [2]الجمعية الأمريكية للأورام الإشعاعية، "مسح القوى العاملة 2024," astro.org. الإقامات المعتمدة من CAMPEP تخرج مرشحين أقل مما هو مطلوب لملء التقاعدات، ناهيك عن المناصب الجديدة. ندرة القوى العاملة تضخم الأجور بنسب مئوية مزدوجة وتبطئ جداول التشغيل لأن كل خزانة جديدة تتطلب موظفين ذوي خبرة للقبول والمعايرة وضمان الجودة اليومي. التوظيف الدولي يعوض لكنه أيضاً ينشئ مخاطر الاحتفاظ عندما تنتهي صلاحية التأشيرات. الأتمتة تقدم راحة جزئية، لكن الإشراف البشري يبقى لا غنى عنه، مما يحافظ على التوظيف كاختناق منتظم.

تحليل القطاع

حسب النوع: هيمنة العلاج البروتوني تقود الابتكار

شكل العلاج البروتوني حصة 82.72% من سوق العلاج بالجسيمات في عام 2024، مدعوماً بقاعدة قوية من أدلة المرحلة الثالثة، وإلمام الدافعين وخط أنابيب من تركيبات الغرف المفردة. العلاج بالأيونات الثقيلة هو الأسرع حركة، نامياً بمعدل نمو سنوي مركب قدره 8.17% حتى عام 2030 على ظهر الفعالية البيولوجية النسبية المتفوقة ضد الأورام ناقصة الأكسجة أو المقاومة للإشعاع. المتبنون الأوائل مثل مركز يونسي للسرطان أشاروا إلى بقاء إجمالي لمدة خمس سنوات بنسبة 97.5% في بروتوكولات البروستاتا الموضعية، نتائج تتجاوز معايير البروتون. القبول في أمريكا الشمالية يمكن أن يتسارع بمجرد دخول وحدة أيون الكربون القادمة في مايو كلينك الخدمة، مما ينشئ طلب انتشار للخبرة في الأيونات الثقيلة ضمن سوق العلاج بالجسيمات. مع نضج منصات أيون الكربون المدمجة، يضيق الحاجز الاقتصادي، مما يشير إلى مزيج طرق أكثر توازناً بعد عام 2030.

بائعو البروتون لم يبقوا ثابتين. الأنظمة التي تدمج قدرة FLASH، والمسح المعدل الكثافة والإعادة التخطيط اليومية المدعومة بالذكاء الاصطناعي تواصل توسيع السقف السريري. في غضون ذلك، مبتكرو أيون الكربون يدمجون الرافعات فائقة التوصيل لقطع كتلة المغناطيس ومدى المرفق. التلاقح التكنولوجي متوقع، مع منصات البروتون تعتمد خوارزميات توجيه حزمة الأيونات الثقيلة وأنظمة الأيونات الثقيلة تستفيد من أتمتة ضمان الجودة لعصر البروتون. التفاعل التنافسي يحافظ على ديناميكية سوق العلاج بالجسيمات ويفضل الموردين الذين يحتفظون بمحفظة متعددة الطرق.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النظام: تكوينات الغرف المفردة تكتسب زخماً

احتلت المراكز متعددة الغرف حصة 63.17% من حجم سوق العلاج بالجسيمات في عام 2024 لأن المراكز الموروثة تعالج 1,000+ مريض سنوياً وتستفيد من وفورات الحجم. ومع ذلك، البصمات أحادية الغرف تتسلق بمعدل نمو سنوي مركب قدره 7.92% مع تركيز مديري الشؤون المالية على التوسع المعياري بدلاً من المشاريع الضخمة. المرافق مثل تحديث Atlantic Health لخزانة linac موجودة-والتي أكملت بشكل ملحوظ أسرع بنسبة 40% من بناء الحقل الأخضر-تثبت جاذبية النموذج الاقتصادية. الوحدات المدمجة الأحدث تعمل مع سيكلوترونات مستقلة لكل غرفة، لذا التوقف في مجموعة واحدة لا يوقف المجمع بأكمله، وهو عيب تاريخي لتصاميم تبديل الحزمة.

على الجبهة الهندسية، تصغير المغناطيس وأنظمة اختيار الطاقة المحسنة تسمح للحلول أحادية الغرف بمطابقة الوصول السريري لأبناء عمومتها الأكبر، مما يلغي مخاوف المقايضة. البائعون يسوقون بناءات متدرجة تبدأ بخزانة واحدة وتتوسع إلى ثلاث أو أربع مع ارتفاع حجم الحالات، مما يعطي المدراء خيارية إنفاق رؤوس الأموال. مع نضج الإيجار والشراكات بين القطاعين العام والخاص، نمو الغرف المفردة متوقع أن يفوق إضافات متعددة الغرف، مما يعزز الاتجاه اللامركزي ضمن سوق العلاج بالجسيمات.

حسب نوع السرطان: تطبيقات الأطفال تقود، سرطان الثدي يتسارع

احتفظت حالات الأطفال بحصة 44.12% من حجم سوق العلاج بالجسيمات في عام 2024 بسبب قدرة الطريقة الفريدة على حماية صفائح النمو والهياكل العينية وأنسجة CNS النامية. مجالس متعددة التخصصات توصي الآن بشكل روتيني بالعلاج البروتوني أو أيون الكربون للورم النخاعي والساركوما العضلية المخططة، مشيرة إلى انخفاض خطر التدهور العصبي المعرفي. سرطان الثدي يظهر كأسرع نمو بمعدل نمو سنوي مركب قدره 8.74%، مدفوعاً ببيانات المرحلة الثانية التي تظهر انخفاض الجرعة القلبية الرئوية مقارنة بـ IMRT. تحديدات التغطية الوطنية في الولايات المتحدة تشمل بالفعل العلاج البروتوني بعد استئصال الثدي للجانب الأيسر للنساء مع الأمراض المصاحبة القلبية الموجودة مسبقاً، توسيع المجموعة القابلة للمعالجة.

سرطان البروستاتا، الذي كان يوماً المؤشر الرئيسي، يتحول إلى محرك نمو خط ثاني مع إعادة توازن تقنيات الفوتون المتطورة لأنماط الإحالة. ومع ذلك، سير العمل اليومي لـ CBCT والتسجيل القابل للتشويه يجعل العلاج البروتوني أكثر تكيفاً، محافظاً على قيمته في مجموعات مخاطر مختارة. في مكان آخر، دراسات الرئة والكبد والبنكرياس التي تجمع FLASH والتوجيه بالصورة تعزز احتماليات السيطرة على الورم، مهدة الطريق لتنويع المؤشرات الذي يستقر تدفقات الإيرادات لسوق العلاج بالجسيمات.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة العلاج، توسع البحث

شكل العلاج المباشر للمرضى 68.28% من الإيرادات في عام 2024 مع تحول الطريقة بحزم إلى الممارسة السريرية الروتينية لعدة فئات أورام. استخدام البحث، ومع ذلك، يكسب معدل نمو سنوي مركب قدره 8.12% مع تحقيق الباحثين في مقاييس التخطيط القائمة على البيولوجيا، وتجزئة FLASH وتآزر المناعة الإشعاعية. الكونسورتيوم الممول حكومياً، مثل برنامج ARCHADE في أوروبا، يجمع مجموعات بيانات أيون الكربون لتسريع الوسم التنظيمي. المراكز الأكاديمية التي تثبت مجمعات متعددة الغرف غالباً ما تحتفظ بمجموعة واحدة للتسجيل في البروتوكول، مما يضمن حلقات تغذية راجعة من المختبر إلى السرير تسرع الابتكار. المسرعات المحددة بالبرمجيات مع استخراج الطاقة المتغير تسهل التجارب قبل السريرية خلال ساعات عدم المرضى، تحقق إيرادات من القدرة الخاملة مع توسيع قاعدة المعرفة التي توسع في نهاية المطاف سوق العلاج بالجسيمات.

تأكيد البحث يمتد أيضاً إلى أدوات الفيزياء. كشف غاما الفوري للتحقق من النطاق في الوقت الحقيقي ومراقبات الحزمة بالتعلم الآلي تغلق الحلقة على عدم اليقين داخل الجزء. البائعون التجاريون يشاركون مع الجامعات لتطوير هذه الإضافات، تجميعها في حزم ترقية مستقبلية ترفع إيرادات ما بعد البيع.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 44.61% من سوق العلاج بالجسيمات في عام 2024. التغطية الموسعة لبرنامج Medicare استقرت التدفقات النقدية، وخط أنابيب راسخ من أكثر من 40 مركزاً تشغيلياً يواصل القيام بتوسعات متعددة الغرف. توسعة مركز روبرتس للعلاج البروتوني التابع لطب بن البالغة 224 مليون دولار أمريكي يوضح استعداد المنطقة للاستثمار في خزائن الجيل التالي التي تشمل سيكلوترونات مستقلة للتكرار. النظم الإيكولوجية الأكاديمية تغذي تدفقات إحالة ثابتة، بينما الحملات الخيرية تمتص أجزاء من التكاليف الرأسمالية، مخففة مخاطر الميزانية. الولايات المتحدة تستضيف أيضاً معظم مقار OEM التجارية وشركات الخدمة من طرف ثالث، مما يعزز أمان سلسلة التوريد. كندا تبقى استثناءً بدون مركز محلي، لكن فرق العمل الإقليمية في أونتاريو وكيبيك قدمت دراسات اختيار المواقع، علامة على أن الطلب الإقليمي سيتحول قريباً إلى مناقصات شراء.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.25%، مدفوعة بالإنفاق من القطاع العام والتحولات الديموغرافية نحو السكان الأكبر سناً. الصين تستضيف مزيجاً متوسعاً من المؤسسات الرائدة والداخلين المخربين للتكلفة. نظام P-Cure فائق الضغط في شاندونغ، مسعر أقل من 30 مليون دولار أمريكي، يجسد استراتيجية محلية لجلب العلاج بالجسيمات إلى المدن الثانوية [3]ساوث تشاينا مورنينغ بوست، "الصين تثبت وحدة بروتون فائقة الضغط," scmp.com. كوريا الجنوبية دشنت مرفق يونسي للأيونات الثقيلة في عام 2024، والبيانات الأولية تدعم بالفعل التسجيل الأوسع في الحالات بعد سرطان البروستاتا. مركز براغ في أستراليا، رغم مواجهة إعادة تنظيم البائع بعد التأخيرات، يحتفظ بالالتزام الثنائي، مما يشير إلى أن الموافقات التنظيمية مؤقتة بدلاً من عوائق هيكلية. الحكومات الإقليمية غالباً ما تقرن شراء المسرع مع تفويضات التصنيع المحلي، محفزة توطين سلسلة التوريد الذي يخفض النفقات التشغيلية طويلة الأجل.

أوروبا تقدم سرداً مزدوجاً للتطور التكنولوجي ونمو القدرة التدريجي. مراكز أيون الكربون في ألمانيا توصل كلاً من الرعاية الروتينية وقيادة التجارب متعددة المواقع، موضعة المنطقة كمركز عالمي لخبرة الأيونات الثقيلة. المشاريع المشتركة بين القطاعين العام والخاص في فرنسا وإيطاليا توسع وصول البروتون، بينما نماذج البروتون الموجهة بـ MRI في دريسدن تتجه نحو الجاهزية السريرية. اتفاقيات الإحالة عبر الحدود تسمح للأمم الأصغر بإرسال الحالات المعقدة إلى المراكز المجاورة، محسنة الاستخدام. في غضون ذلك، الشرق الأوسط وأفريقيا وأمريكا الجنوبية تحمل إمكانية مرحلة مبكرة. تثبيت السيكلوترون 230 طن في الأرجنتين يشير إلى أول اقتحام لأمريكا اللاتينية في سوق العلاج بالجسيمات، ودراسات الجدوى الأولية جارية في المملكة العربية السعودية والإمارات العربية المتحدة. جماعياً، التنويع الجغرافي ينشر مخاطر المورد وينشئ ملفات طلب متعددة المستويات تدعم النمو طويل الأجل.

المشهد التنافسي

يبقى سوق العلاج بالجسيمات مركزاً بشكل معتدل. تصدرت IBA الإيرادات بـ 498.2 مليون يورو في عام 2024 ومتأخرات تتجاوز 1.5 مليار يورو، مثبتة بعرضها الشامل من السيكلوترونات وغرف العلاج وخطوط الأدوية الإشعاعية. سيمنز هلثينيرز، بعد استحواذها على فاريان، تدمج التشخيص والتصوير والعلاج في منصة غنية بالذكاء الاصطناعي تستهدف 300 مليون يورو في التآزر السنوي بحلول السنة المالية 2025. هيتاشي وسوميتومو للصناعات الثقيلة تحتفظان بمعاقل إقليمية عبر آسيا والمحيط الهادئ، مستفيدتان من براءات اختراع خط الحزمة فائق التوصيل وشراكات المستشفيات مفتاحية في اليد للدفاع عن الحصة.

شركة ميفيون الطبية تميز على الضغط، مع وحدة S250-FIT التي تمكن تحديثات الخزانة التي تقلل جداول البناء بالنصف. خارطة الطريق المعيارية للشركة تدع المرافق إضافة غرف دون توقف، نقطة بيع حرجة للمستشفيات المجتمعية مع قيود التدفق النقدي الضيقة. المخربون مثل P-Cure يدفعون غلاف التكلفة أكثر، مسوقين إعدادات أقل من 30 مليون دولار أمريكي توظف هندسة جلوس المريض لتقليص وزن الرافعة. مسرع الجدار العازل لـ Lawrence Livermore في مسار نحو التخليص التنظيمي، مستهدفاً نقاط أسعار أقل من 20 مليون دولار أمريكي يمكن أن تعيد تعيين توازن السوق.

التحركات الاستراتيجية تتمحور حول اتفاقيات التطوير المشتركة، واستحواذات برمجيات الذكاء الاصطناعي وتمييز مستوى الخدمة. سيمنز هلثينيرز أضافت دعم ضمان الجودة عن بعد باستخدام التوائم الرقمية، قاطعة التوقف بنسبة 15%. IBA شاركت مع RaySearch لدمج تحسين التأثير البيولوجي في مجموعة TPS، مقوية النتائج السريرية. تمويل المغامرة يتدفق إلى الشركات الناشئة المتخصصة في تصوير غاما الفوري أو محركات التحقق من الخطة الآلية، تقنيات قد تستحوذ عليها OEMs الحالية في نهاية المطاف للحفاظ على سيطرة سلسلة القيمة. الرهانات التنافسية تتمحور لذلك حول عرض النظام الإيكولوجي بدلاً من مزايا الأجهزة المفردة.

قادة صناعة العلاج بالجسيمات العالمية

-

شركة هيتاشي المحدودة

-

IBA

-

شركة سيمنز الصحية المحدودة (فاريان ميديكال سيستمز، إنك)

-

شركة سوميتومو للصناعات الثقيلة المحدودة

-

شركة ميفيون الطبية.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2024: أطلقت OncoRay النموذج الأولي البحثي الأول في العالم للعلاج البروتوني الموجه بـ MRI للجسم الكامل الذي يوفر تتبع الورم في الوقت الحقيقي.

- أكتوبر 2023: سلمت هيتاشي نظام العلاج البروتوني إلى المركز الوطني للسرطان في سنغافورة، مما يمثل دخول البائع إلى جنوب شرق آسيا.

- سبتمبر 2023: عرضت سيمنز هلثينيرز (فاريان) أحدث تقنيات العلاج بالجسيمات في الاجتماع السنوي لـ ASTRO 2023 في سان دييغو.

نطاق تقرير السوق العالمي للعلاج بالجسيمات

وفقاً لنطاق التقرير، العلاج بالجسيمات هو مجال متطور من العلاج الإشعاعي بالحزمة الخارجية. يستخدم حزم من النيوترونات النشطة أو البروتونات أو الأيونات الموجبة الأثقل الأخرى لعلاج السرطان. يتم تقسيم سوق العلاج بالجسيمات حسب النوع (العلاج البروتوني والعلاج بالأيونات الثقيلة)، والنظام (الأنظمة متعددة الغرف، والأنظمة أحادية الغرف)، ونوع السرطان (سرطان الأطفال، سرطان البروستاتا، سرطان الرئة، سرطان الثدي، سرطان الدماغ والحبل الشوكي، وأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| ناهضات الدوبامين |

| مضادات الكولين |

| مثبطات MAO-B |

| أمانتادين |

| كاربيدوبا-ليفودوبا |

| مضادات مستقبلات الأدينوسين A2A |

| آليات العمل الأخرى |

| فموي |

| عبر الجلد |

| تحت الجلد |

| حقن |

| أنفي |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| صيدليات على الإنترنت |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب آلية العمل | ناهضات الدوبامين | |

| مضادات الكولين | ||

| مثبطات MAO-B | ||

| أمانتادين | ||

| كاربيدوبا-ليفودوبا | ||

| مضادات مستقبلات الأدينوسين A2A | ||

| آليات العمل الأخرى | ||

| حسب طريق الإعطاء | فموي | |

| عبر الجلد | ||

| تحت الجلد | ||

| حقن | ||

| أنفي | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| صيدليات على الإنترنت | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية التي تم الإجابة عليها في التقرير

ما هو حجم السوق العالمي الحالي للعلاج بالجسيمات؟

حجم سوق العلاج بالجسيمات هو 1.76 مليار دولار أمريكي في عام 2025، مع توقع نمو الإيرادات إلى 2.49 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 7.15%.

من هم اللاعبون الرئيسيون في السوق العالمي للعلاج بالجسيمات؟

شركة هيتاشي المحدودة، وIBA، وشركة سيمنز الصحية المحدودة (فاريان ميديكال سيستمز، إنك)، وشركة سوميتومو للصناعات الثقيلة المحدودة، وشركة ميفيون الطبية. هي الشركات الرئيسية العاملة في السوق العالمي للعلاج بالجسيمات.

أي طريقة تحتل أكبر حصة في سوق العلاج بالجسيمات؟

العلاج البروتوني يحتل أكبر حصة بنسبة 82.72% في عام 2024، مما يعكس تبنيه السريري الراسخ وتغطية التعويض الواسعة.

أي منطقة لديها أكبر حصة في السوق العالمي للعلاج بالجسيمات؟

في عام 2025، تحتل أمريكا الشمالية أكبر حصة في السوق العالمي للعلاج بالجسيمات.

آخر تحديث للصفحة في: