حجم وحصة سوق طلاءات التغليف

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.49 مليار دولار أمريكي |

| حجم السوق (2030) | 8.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.45% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طلاءات التغليف من قبل Mordor Intelligence

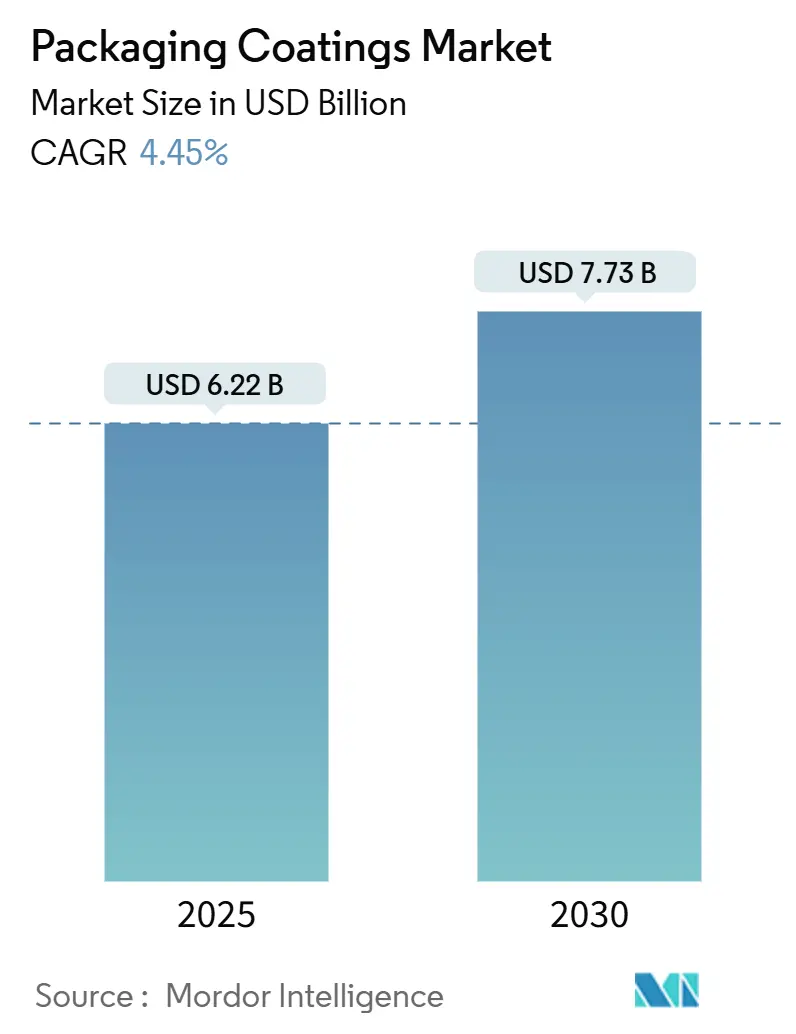

يقدر حجم سوق طلاءات التغليف بـ 6.22 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 7.73 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.45% خلال فترة التوقعات (2025-2030). يدفع النمو قواعد أكثر صرامة للتلامس مع الأغذية على مستوى العالم، والتحولات السريعة نحو الكيمياء الخالية من PFAS وBPA، وارتفاع طلب المستهلكين على العبوات المتميزة والمميزة بصرياً. تظل منطقة آسيا والمحيط الهادئ المنطقة الأكبر والأسرع نمواً، بينما تكتسب التقنيات القائمة على الماء والقابلة للمعالجة بالأشعة فوق البنفسجية والإيبوكسي الخالية من BPA حصة في السوق حيث تتسابق المحولات لتلبية معايير العملاء والتشريعات المتطورة. تواصل الأشكال الصلبة هيمنتها على الأحجام، إلا أن الابتكارات المرنة المرتبطة بالتجارة الإلكترونية وتقليل الوزن تقلص الفجوة التاريخية. تخفف تقلبات التكلفة لمواد الإيبوكسي الأولية والثغرات في البنية التحتية لوجستيات الاقتصاد الدائري من التقدم المستقر لسوق طلاءات التغليف.

أهم نتائج التقرير

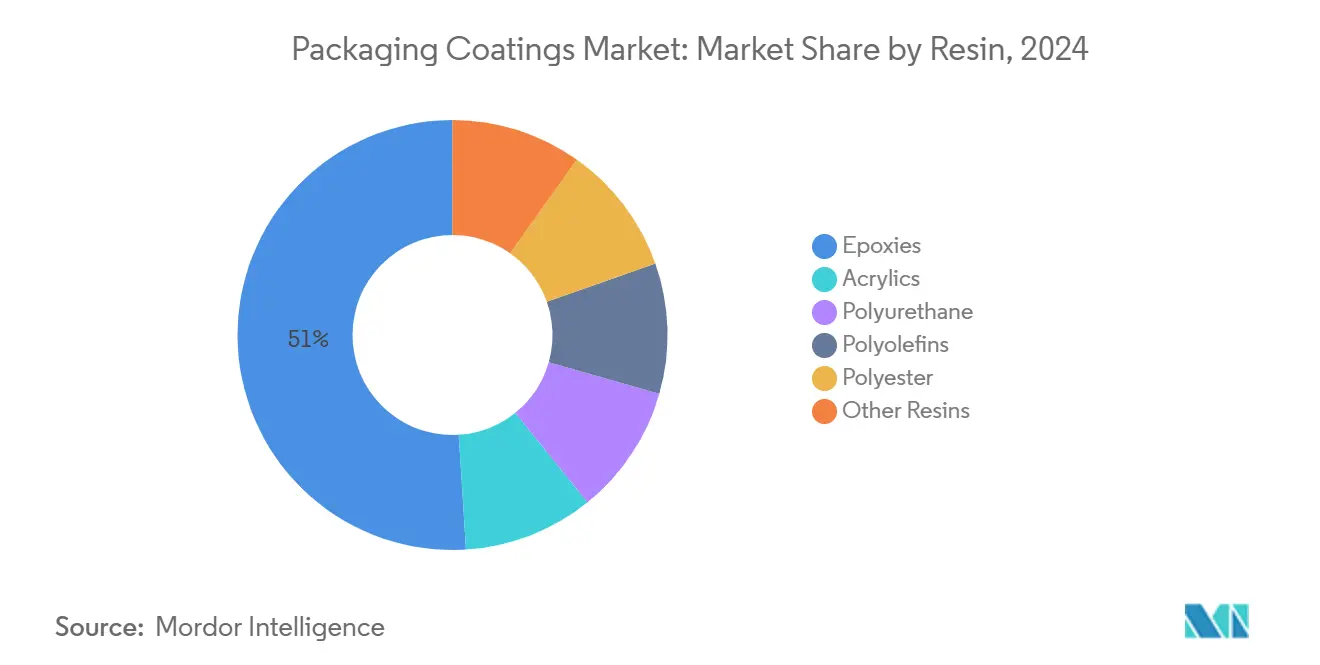

- حسب نوع الراتنج، تصدر الإيبوكسي بنسبة 51% من حصة سوق طلاءات التغليف في عام 2024؛ من المتوقع أن تسجل الأكريليك أسرع معدل نمو سنوي مركب بنسبة 4.7% حتى عام 2030.

- حسب تقنية الطلاء، استحوذت الأنظمة القائمة على الماء على 43% من حصة الإيرادات في عام 2024، بينما من المقرر أن تتوسع الحلول القابلة للمعالجة بالأشعة فوق البنفسجية بمعدل نمو سنوي مركب 5.01% حتى عام 2030.

- حسب نوع التغليف، سيطرت الأشكال الصلبة على 60% من حجم سوق طلاءات التغليف في عام 2024؛ يتقدم التغليف المرن بمعدل نمو سنوي مركب 4.87% بين 2025-2030.

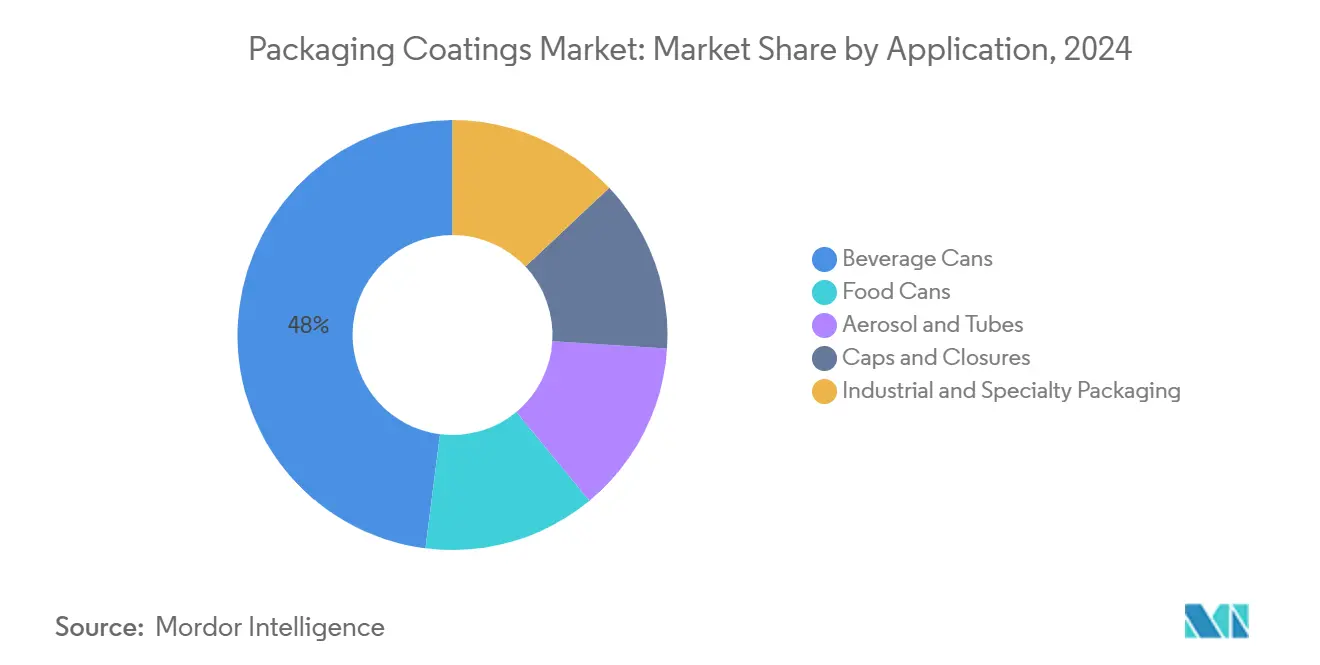

- حسب التطبيق، استحوذت علب المشروبات على 48% من حجم سوق طلاءات التغليف في عام 2024 وتنمو بمعدل نمو سنوي مركب 4.93% حتى عام 2030.

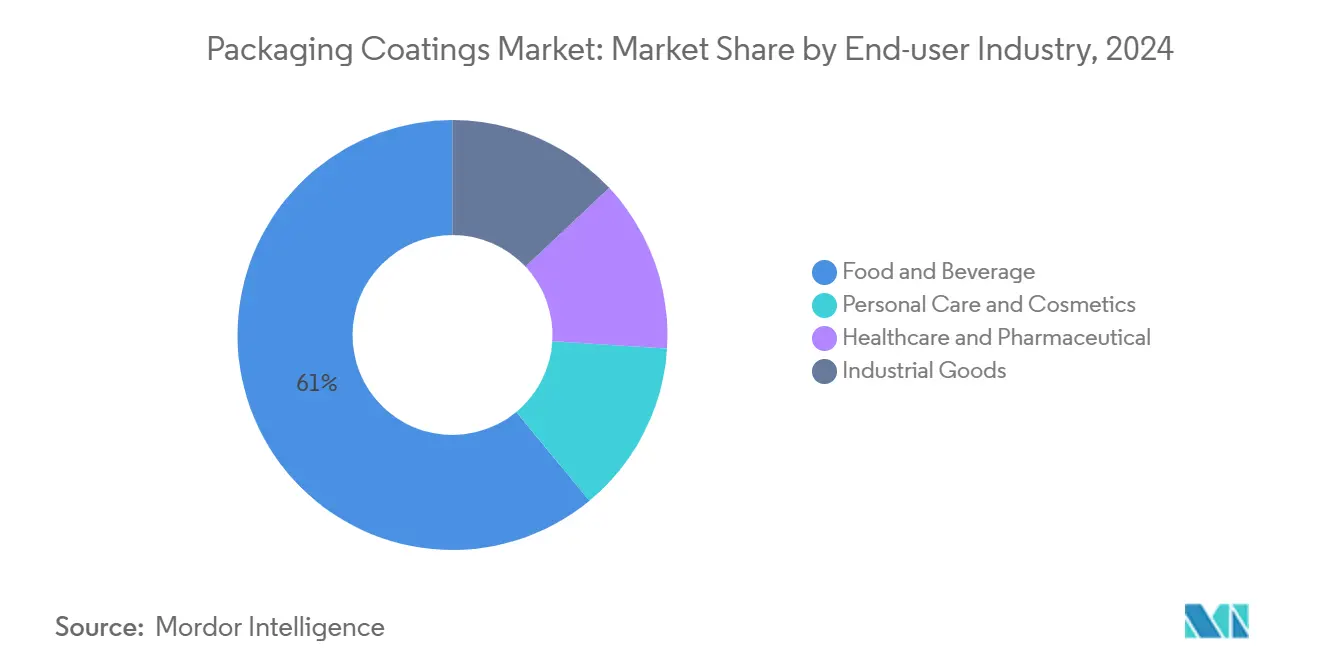

- حسب المستخدم النهائي، استحوذت الأغذية والمشروبات على 61% من الإيرادات في عام 2024؛ من المتوقع أن تسجل الرعاية الصحية أعلى معدل نمو سنوي مركب 5.21% حتى عام 2030.

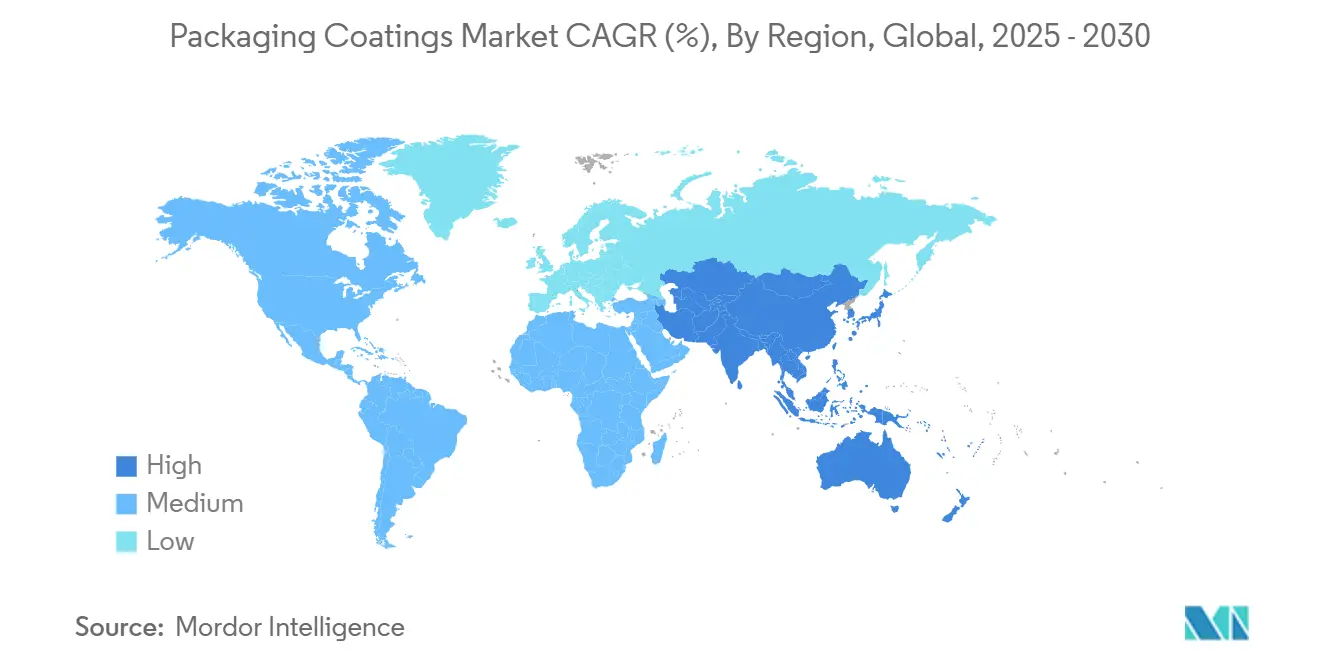

- إقليمياً، سيطرت منطقة آسيا والمحيط الهادئ على 43% من الإيرادات في عام 2024 وتتوسع بمعدل نمو سنوي مركب 4.73% حتى عام 2030.

اتجاهات ورؤى سوق طلاءات التغليف العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات بطانة العلب الخالية من BPA تؤجج الطلب على بدائل الإيبوكسي في أمريكا الشمالية وأوروبا | +1.2% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ازدهار المشروبات الحرفية في آسيا يسرع من اعتماد الورنيش القابل للمعالجة بالأشعة فوق البنفسجية | +0.9% | آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نمو البقالة الإلكترونية في مجلس التعاون الخليجي يعزز طلاءات الأغطية والإغلاقات المقاومة للخدش | +0.6% | الشرق الأوسط | المدى القصير (≤ سنتان) |

| تخلص أوروبا التدريجي من PFAS يدفع طلاءات الحاجز القائمة على الماء للورق المقوى | +0.8% | أوروبا | المدى الطويل (≥ 4 سنوات) |

| الاستخدام المتنامي لطلاءات التغليف في العلب الهوائية لصناعة العناية الشخصية | +0.7% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات بطانة العلب الخالية من BPA تؤجج الطلب على بدائل الإيبوكسي

أدى لائحة الاتحاد الأوروبي 2024/3190 التي تحظر البيسفينول A في مواد ملامسة الطعام، والتي دخلت حيز التنفيذ في يناير 2025، إلى جانب الإجراءات المتوازية في أمريكا الشمالية، إلى إيجاد حاجة ملحة لطلاءات العلب الداخلية والخارجية المتوافقة. تستجيب الشركات المصنعة بتوسيع نطاق الكيمياء الخالية من BPA التي تحتفظ بأداء الإيبوكسي، مثل valPure V70 من شيرويين وليامز و Accelshield 700 من أكزو نوبل. يؤهل المعبئون وأصحاب العلامات التجارية هذه الأنظمة قبل فترة انتقالية مدتها 18 شهراً الممنوحة للبطانات الداخلية، مما يدفع الاعتماد السريع عبر خطوط التغليف المعدني في كلا القارتين[1]المفوضية الأوروبية، "حظر الاتحاد الأوروبي على استخدام وتجارة البيسفينول A من 20 يناير 2025،" ec.europa.eu .

ازدهار المشروبات الحرفية في آسيا يسرع اعتماد الورنيش القابل للمعالجة بالأشعة فوق البنفسجية

تسعى المصانع المستقلة عبر الهند والصين وجنوب شرق آسيا للحصول على رسوم نابضة بالحياة وتشطيبات مقاومة للخدش تميز العلب في الأرفف المزدحمة. توفر ورنيشات الطباعة فوق البنفسجية المعالجة المعالجة الفورية واللمعان العالي وفوائد إنتاجية سرعة الخط، مما يدفع معدل النمو السنوي المركب للتكنولوجيا حوالي 5.01%. يوضح منشأة WESSCO UV الجديدة لشركة ACTEGA في ماهاراشترا كيف يدعم توسع القدرة المحلية جداول العلامات التجارية بينما يقلل أوقات التسليم[2]ACTEGA، "منشأة إنتاج طلاءات WESSCO UV الجديدة في الهند،" actega.com .

نمو البقالة الإلكترونية في مجلس التعاون الخليجي يعزز طلاءات الأغطية والإغلاقات المقاومة للخدش

يعرض اختراق البقالة الإلكترونية السريع في مجلس التعاون الخليجي السلع المعبأة لنقاط تداول متعددة، مما يسبب تآكلاً في الأغطية والإغلاقات وحلقات عنق PET. يحدد المحولون الآن طلاءات البوليوريثان العلوية الأقوى للحفاظ على جماليات صالة العرض من المستودع إلى العتبة. تعزز استثمارات CommerCity دبي في ممرات التنفيذ المخصصة هذا التحول نحو طبقات واقية عالية الأداء.

تخلص أوروبا التدريجي من PFAS يدفع طلاءات الحاجز القائمة على الماء للورق المقوى

تحفز مقترحات قيود REACH التي تغطي معظم فئات PFAS سلاسل التجارة بالتجزئة لتأهيل الحواجز القائمة على الماء مسبقاً والتي تقاوم الشحوم والرطوبة والأكسجين. الحلول مثل طلاء JANUS من J&J Green Paper تحل الآن محل الصفائح البلاستيكية في أغلفة مطاعم الخدمة السريعة، متماشية مع أهداف المناخ المؤسسي وأهداف النفايات البلاستيكية. من المتوقع أن يمتد تحويل السوق على مدى أفق 4-7 سنوات مع توسع القدرة وتحسن منحنيات التكلفة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار راتنج الإيبوكسي تضغط على الهوامش عبر المناطق | -0.8% | عالمي | المدى القصير (≤ سنتان) |

| تيارات إعادة التدوير الضعيفة تبطئ اعتماد الحاجز الحيوي | -0.5% | أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| اللوائح الصارمة والاهتمام البيئي بشأن انبعاثات VOC | -0.7% | أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار راتنج الإيبوكسي تضغط على الهوامش

دفعت اضطرابات سلسلة التوريد وتقلبات أسعار الطاقة وضيق المواد الأولية تكاليف الإيبوكسي إلى أعلى مستوياتها في سنوات متعددة. لأن الإيبوكسي يدعم نصف سوق طلاءات التغليف، حتى الارتفاعات الطفيفة في الأسعار توسع فجوات تمرير التكلفة لصانعي العلب والمعبئين. عجلت PPG، على سبيل المثال، تحوط المواد الخام وبرامج الإنتاجية لتخفيف تعرض الأرباح.

تيارات إعادة التدوير الضعيفة تبطئ اعتماد الحاجز الحيوي

لا تزال الطلاءات الحيوية المموضعة كبدائل بلاستيكية تواجه قيود المصب. غالباً ما تفشل الأوراق متعددة الطبقات المصفحة بالنشا أو PLA أو الشمع في اختبارات الاستعادة الحقيقية، مما يثبط إطلاق العلامات التجارية. تشير عمليات تدقيق المكتب البيئي الأوروبي إلى معدلات استخلاص ألياف أقل من المعلن عنها للهياكل المعقدة، مما يقلل الزخم للحواجز القابلة للتحلل حتى تنضج الأنظمة المغلقة[3]المكتب البيئي الأوروبي، "تغليف الطعام الورقي الذي يستخدم لمرة واحدة،" eeb.org .

تحليل القطاعات

حسب نوع الراتنج: الإيبوكسي يحتفظ بالريادة وسط إعادة التركيب

استحوذت أنظمة الإيبوكسي على 51% من حصة سوق طلاءات التغليف في عام 2024، مؤكدة خصائص الالتصاق وقاومة الحرارة والحاجز الكيميائي التي لا مثيل لها. من المقرر أن ينمو حجم سوق طلاءات التغليف المرتبط بالإيبوكسي بمعدل نمو سنوي مركب 4.7% حيث يقوم الموردون بتسويق متغيرات خالية من BPA تلبي كل من التدقيق التنظيمي وحدود أداء المعبئ. يوضح valPure V70 من شيرويين وليامز و HobaPro 2848 من PPG هذا النهج الوسطي، الحفاظ على كفاءة الخط بينما يلغي مخاوف مختل الغدد الصماء.

تلتقط كيميائيات الأكريليك والبوليوريثان الآن التطبيقات التي تتطلب ملفات VOC أقل أو مرونة أعلى، على التوالي. تخدم البوليوليفين أغطية الرقائق المعدنية المغلقة بالحرارة، بينما توفر شبكات البوليستر مقاومة المذيبات لعلب المشروبات D&I. الراتنجات المشتقة حيوياً، رغم كونها لا تزال متخصصة، تحقق مكاسب مضاعفة حيث يختبر أصحاب العلامات التجارية مصفوفات السليلوز والتربين والسكريات المتعددة للمرنات الوجبات الخفيفة ومخزون الأكواب لمرة واحدة.

تبقي تقلبات أسعار الإيبوكسي الموصوفة في سيناريو القيود مديري المشتريات متيقظين لفرص الاستبدال؛ مع ذلك، نادراً ما يتخلى المستخدمون النهائيون عن الفئة بالكامل لأن تعديل الخطوط يستلزم توقف وإعادة اختبار. وبالتالي، تظهر استراتيجيات هجينة: أولية إيبوكسي رقيقة مغطاة بطلاءات أكريليك أو بوليستر تقلل التعرض الكلي للبيسفينول بينما تحتفظ بالمزايا الأساسية. خلال نافذة التوقع، من المتوقع أن تحافظ إعادة التركيب التدريجية بدلاً من الاستبدال بالجملة على هيمنة الإيبوكسي دون انتهاك حدود الهجرة المتشددة.

ملاحظة: حصة القطاع من جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب تقنية الطلاء: القائمة على الماء تقود، القابلة للمعالجة بالأشعة فوق البنفسجية تتوسع بسرعة

احتلت المنتجات القائمة على الماء 43% من الإيرادات في عام 2024 حيث تسعى المحولات وراء VOCs أقل وتصاريح أبسط. من المتوقع أن يرتفع حجم سوق طلاءات التغليف للخطوط القائمة على الماء باستمرار، بمساعدة سياسات PFAS الأوروبية التي تحفز علم الحاجز المائي. تقدمات استقرار الفيلم مثل PUD #65215A تقصر منحنيات التجفيف وتسمح بأفلام أكثر سماكة، مما يضيق الفجوات التاريخية للإنتاجية مقابل مسارات المذيبات.

تسجل التقنية القابلة للمعالجة بالأشعة فوق البنفسجية أعلى معدل نمو سنوي مركب 5.01% بفضل اقتصاديات المعالجة الفورية والحد الأدنى من البنية التحتية للفرن. تتبنى خطوط التعبئة المحمولة في آسيا والمحيط الهادئ الآن وحدات UV spot-varnish لتمكين ملصقات المدى القصير لصانعي البيرة الحرفيين، مبرزة تنوع المنصة. لا تزال أنظمة النيتروسليلوز أو الإيبوكسي القائمة على المذيبات تهيمن على الأطعمة المعقمة التي تحتاج إلى مقاومة كيميائية شديدة، لكن حدود جودة الهواء المستمرة في كاليفورنيا والاتحاد الأوروبي تحد من النمو التدريجي. تكسب طلاءات المسحوق، رغم كونها قاعدة أصغر، حصة في علب الرذاذ الملحومة من خلال تقديم صفر VOCs وتغطية حافة فائقة، مما يعزز سرد الكيمياء الخضراء الذي يؤكد المنافسة داخل سوق طلاءات التغليف.

اختيار التقنية يصبح متعدد المتغيرات بشكل متزايد - موازنة سرعة المعالجة والطاقة وحدود الهجرة والرائحة والقابلية لإعادة التدوير والتكلفة الإجمالية المطبقة. يدمج المركبون الآن تصميم التجارب المدعوم بالذكاء الاصطناعي لتحسين مصفوفات المكونات، مما يسرع الوقت إلى السوق بينما يقلل انبعاثات المختبر. تشير خط الأنابيب الناتج للكيمياء الهجينة - UV القائم على الماء، والمساحيق القابلة للمعالجة بالطاقة، والبوليستر عالي الصلابة - إلى أن خطوط التقنية ستتشوش، لكن سوق طلاءات التغليف الإجمالي سيتجه نحو المنصات ذات المزايا التحقق منها لدورة الحياة.

حسب نوع التغليف: هيمنة الصلب تواجه تسارع المرن

ولدت الأشكال الصلبة 60% من حجم سوق طلاءات التغليف في عام 2024، مدعومة بالبيرة والمشروبات الغازية والسلع طويلة الأمد. تعتمد بطانات العلب الداخلية ومخازن النهاية وأنابيب الرذاذ على طلاءات تتحمل المعقم ودرجات الحموضة الشديدة والكربنة دون سلب النكهة. هذه دورات الخدمة عالية الواجب تسمنت مزية مقياس الصلب حتى مع تكثف خطاب الاستدامة.

التغليف المرن، في الوقت نفسه، يسجل معدل نمو سنوي مركب مقنع 4.87% حيث تنتقل مساحة أرفف البقالة إلى الأكياس والأكياس الواقفة وأفلام الأغطية التي تقلل انبعاثات الشحن. تقدم طلاء الحاجز، بما في ذلك مجموعات النانو-طين والبوليمر الحيوي، يرفع مقاومة الأكسجين والرطوبة إلى مستويات كانت محجوزة للمعدن. تعزز الطباعة الرقمية حصة المرن من خلال تمكين التقسيم المجهري لأصحاب العلامات التجارية. وبالتالي، بينما يحتفظ الصلب بالتفوق الوظيفي لفئات معينة، يعيد المحولون تجهيز المركبات لالتقاط تحولات الحجم السريعة، موسعين نطاق سوق طلاءات التغليف عبر الركائز.

صدمة النقل للتجارة الإلكترونية تكثف مطالب المتانة لكلا الشكلين. الإغلاقات المعدنية الصلبة تحدد الآن الطلاءات العلوية المقاومة للتآكل لتحمل محطات الالتقاط الآلية، بينما تتلقى الصفائح المرنة تشطيبات مطفية مقاومة للخدش للحفاظ على الرسوم في مراكز الطرود. المفاهيم الهجينة - مثل أكواب البلاستيك ذات الأغطية المعدنية القابلة للتقشير - تشوش ثنائية الصلب-المرن وتلزم مبتكري الطلاء بإنشاء حزم التصاق متعددة الأسطح. هذه التحولات تعزز السرد بأن استراتيجية الركيزة وتصميم الطلاء لا ينفصلان ضمن سوق طلاءات التغليف الأوسع.

حسب التطبيق: علب المشروبات تثبت الحجم والابتكار

استحوذت علب المشروبات على 48% من حصة سوق طلاءات التغليف في عام 2024 وترتفع بمعدل نمو سنوي مركب 4.93% حتى عام 2030. تفضيل البيرة الحرفية للرسوم 360 درجة والقابلية لإعادة التدوير والتخزين المقاوم للضوء يقود المعبئين لتحديد تشطيبات خارجية عالية الوضوح وداخلية خالية من BPA من الجيل التالي. يوضح إطلاق INX International للطباعة النافثة للحبر UV الرقمية كيف تتطور الطلاءات والأحبار معاً لدعم التخصيص في المرحلة المتأخرة.

تحافظ علب الطعام على الصلة حيث تهم مدة صلاحية البيئة الطويلة وسلامة العبث، خاصة في قنوات التوزيع للأسواق الناشئة التي تفتقر إلى سلاسل البرد. يتمتع قطاع الرذاذ والأنابيب برياح خلفية من اتجاهات العناية الشخصية التي تفضل تنسيقات الرذاذ بحجم السفر، موسعة متطلبات PU والبوليستر الداخلية. الأغطية والإغلاقات، المنشطة بلوجستيات البقالة الإلكترونية في مجلس التعاون الخليجي، تتبنى طلاءات شفافة مقواة لمنع خدش الغطاء. البراميل والدلاء الصناعية، رغم تمثيل شريحة أصغر، تطالب بهجائن إيبوكسي-فينولية مقاومة كيميائياً للمواد الكيميائية الزراعية والمزلقات، مما يضيف تعقيداً لحافظة سوق طلاءات التغليف.

عبر التطبيقات، يوازن أصحاب العلامات التجارية أداء الطلاء بجانب إشارات التسويق مثل الملمس اللمسي والتأثيرات التصويرية والتباينات المطفية اللامعة. هذه الطبقات الجمالية تدفع زيادات ليتر لكل سطح تدريجية تفيد صناع الطلاء رغم تقليل الوزن. في الوقت نفسه، يدفع المعبئون الجدران أرق لتوفير المعدن، مما يضخم الضغط على البطانات لمنع الثقب وامتصاص النكهة. هذه الضرورات المزدوجة للحماية والتميز تحافظ على مشهد التطبيق ديناميكياً وجائع للابتكار.

ملاحظة: حصة القطاع من جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: الأغذية والمشروبات الأساسية، الرعاية الصحية ترتفع

استحوذ قطاع الأغذية والمشروبات على 61% من مبيعات 2024، معكساً التفويضات الصحية الصارمة ودوران المنتجات الجديدة المتواصل. حدود المواد المهاجرة وأهداف مدة الصلاحية وقابلية السحق في سلسلة التوريد تثبت الطلاءات مجتمعة كمكون مهم للمهمة بدلاً من تفكير تجميلي لاحق. مع عض حظر BPA في الاتحاد الأوروبي، يكسب الموردون ذوو ملفات علم السموم المثبتة وضع البائع المفضل، مما يدعم قوة التسعير واستقرار الهامش للاعبين الرائدين في سوق طلاءات التغليف.

طلب الرعاية الصحية والأدوية، رغم كونه أصغر حالياً، من المتوقع أن يصعد 5.21% معدل نمو سنوي مركب حيث تحفز السكان المسنة أحجام النفطة والقارورة بجرعة وحدة. هذه الأشكال تتطلب مستخلصات منخفضة جداً واستقرار التعقيم بأشعة جاما واستعادة حاجز سريع، رفع المستوى التقني. رذاذات العناية الشخصية والجرار التجميلية تتبع مع اللمعان المعدني الزخرفي والطلاءات الشفافة المقاومة لبصمات الأصابع، بينما تعطي السلع الصناعية الأولوية لدرع كيميائي وتآكل تحت ظروف لوجستية قاسية. كل عمودي للاستخدام النهائي يجلب رموز امتثال فريدة تتوسع جماعياً تنوع التركيب وكثافة الخدمة التقنية عبر صناعة طلاءات التغليف.

صدمات التوريد في عصر الجائحة علمت سلاسل توريد الأدوية واللقاحات التحوط للتركز الجغرافي، مما حفز توسعات خط النفطة في آسيا والمحيط الهادئ وأمريكا اللاتينية وتوليد سحب جديد لأولية رقائق الألومنيوم وورنيشات بديلة PVC. في الوقت نفسه، تجرب مطاعم الخدمة السريعة أغلفة قابلة للتحلل للتوافق مع تعهدات صافي الصفر، مما يحفز اختبارات حاجز قائمة على الماء في مصانع الورق العالمية. مع هجرة الشركات إلى أهداف الكربون القائمة على العلم، ستصبح بيانات تقييم دورة الحياة معيار شراء حرج، ربط اختيار الطلاء ببطاقات درجات ESG للشركات وتعزيز المركزية الاستراتيجية لسوق طلاءات التغليف.

ملاحظة: حصة القطاع من جميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

سوق طلاءات التغليف في آسيا والمحيط الهادئ

قادت آسيا والمحيط الهادئ سوق طلاءات التغليف بحصة إيرادات 43% في عام 2024 وأعلى نظرة معدل نمو سنوي مركب 4.73%. إنتاج علب المشروبات في الصين وصعود البيرة الحرفية في الهند وازدهار تصدير الوجبات الخفيفة في جنوب شرق آسيا تتحد لتوفير نمو حجم لا مثيل له. السلطات الإقليمية أيضاً تسرع التفويضات منخفضة VOC، دافعة الشركات المحلية لترخيص المعرفة المحمولة بالماء الغربية بينما تستثمر في قدرة تركيب راتنج UV محلية. متعددة الجنسيات مثل Amcor توسع مصانع الحزم الطبية للاستفادة من القطاع الفرعي للرعاية الصحية الأسرع نمواً، مما يعزز مركزية آسيا والمحيط الهادئ.

تحتل أمريكا الشمالية المرتبة الثانية، مدعومة باستهلاك المشروبات العالي للفرد والاعتماد الواسع للتشطيبات المتميزة مثل ورنيش مطفي اللمس الناعم. توافق إدارة الأغذية والأدوية مع قيود PFAS في الاتحاد الأوروبي يسرع دورات تغيير الملصق، دافعاً الطلب التدريجي للبدائل المتوافقة. وراء التعليب، اختراق التجارة الإلكترونية في أمريكا الشمالية يرفع الحاجة للأكياس المقاومة للصدمات والأغطية المقاومة للخدش، موسعاً النطاق الإقليمي لسوق طلاءات التغليف.

تشهد أوروبا تحولاً مدفوعاً بالتنظيم بدلاً من طفرة الحجم. يجبر حظر BPA الفعال في يناير 2025 وحظر PFAS الوشيك مقايضات تقنية سريعة، واضحة في مصنع أكزو نوبل الإسباني البالغ 32 مليون يورو والمقرر بدء تشغيله في منتصف 2025. رغم أن الركود الاقتصادي يخفف نمو حجم الوحدة، ترتفع قيمة التقنية المضافة لكل طن، مما يعوض جزئياً عن عدد العلب الأبطأ. في الوقت نفسه، تستفيد الشرق الأوسط وأفريقيا من ارتفاع الدخول المتاحة وبنية تحتية للتخزين في مجلس التعاون الخليجي، بينما ترى أمريكا الجنوبية مرونة قطاع المشروبات وسط تقلبات اقتصادية، مستمرة في تقديم ارتفاع انتقائي لمصدري الطلاء.

المشهد التنافسي

أفضل الشركات في سوق طلاءات التغليف

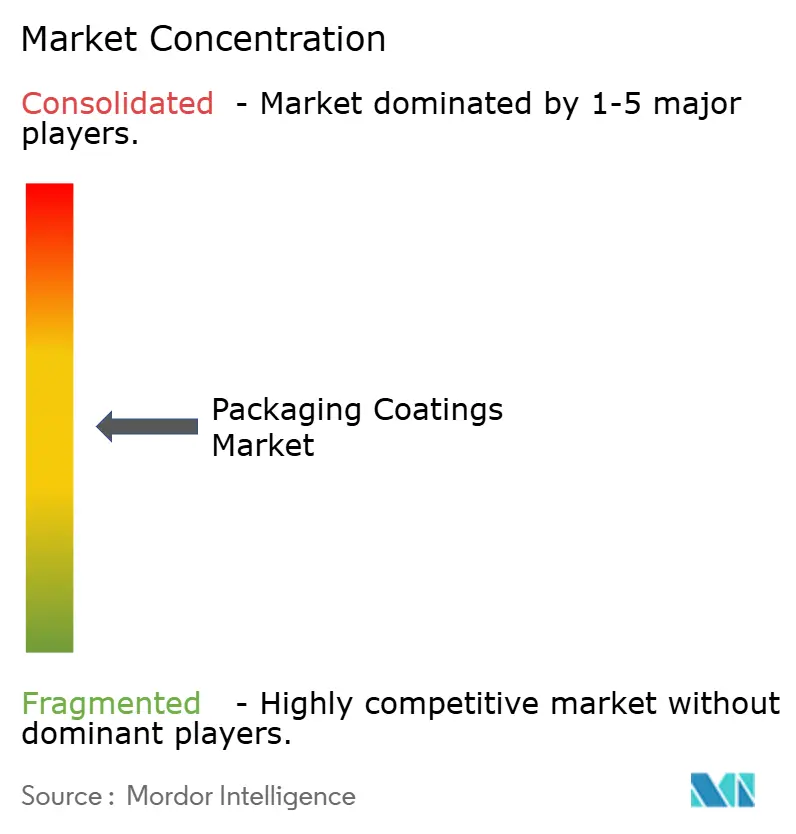

سوق طلاءات التغليف مجزأ بشكل معتدل، مع أفضل خمسة موردين - أكزو نوبل وBASF وPPG Industries وشيرويين وليامز وأكسالتا - يستحوذون على حوالي 40% من الحصة العالمية في عام 2024. هذه الشركات تستخدم حجمها لتعزيز قدرات البحث والتطوير والخبرة التنظيمية وشراء المواد الخام. بينما تباطأت التوحيدات واسعة النطاق، تبقى عمليات الاستحواذ المستهدفة في مونمرات UV المتخصصة والشركات الناشئة للبوليمر الحيوي أولوية استراتيجية لمعالجة فجوات القدرة.

الاستدامة محرك تنافسي رئيسي. وسعت شيرويين وليامز إنتاج valPure V70 في منشآت المملكة المتحدة وفرنسا المحدثة في عام 2024، بينما أطلقت PPG طلاء الزجاجة HobaPro 2848 غير BPA في أسبوع باريس للتغليف 2025. استثمار أكزو نوبل في إسبانيا يهدف لتوريد الطلاءات الخالية من البيسفينول عبر أوروبا وشمال أفريقيا، معكساً التركيز على المحافظ المتوافقة مع اللوائح. BASF وأكسالتا، مع التكامل الخلفي في الراتنجات، يؤكدان على البوليسترات منخفضة المذيبات وتشتتات PU المحمولة بالماء لتقوية موضعهما في سلسلة القيمة.

قادة صناعة طلاءات التغليف

-

شركة أكزو نوبل المحدودة

-

شركة BASF

-

شركة PPG Industries

-

شركة شيرويين وليامز

-

شركة أكسالتا لأنظمة الطلاء المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: كشفت PPG عن HobaPro 2848، طلاء خالٍ من BPA لزجاجات الألومنيوم في أسبوع باريس للتغليف 2025، مستهدفة تطبيقات العناية الشخصية والطعام.

- مايو 2024: أكملت شيرويين وليامز التوسعات في مواقع ديسايد (المملكة المتحدة) وتورنوس (فرنسا) مركزة على طلاءات علب المشروبات valPure V70 غير BPA.

- مارس 2024: افتتحت ACTEGA منشأة طلاءات WESSCO UV جديدة في الهند لتلبية الطلب المتزايد وتحسين التسليم وتقوية حلول التغليف المرن.

نطاق تقرير سوق طلاءات التغليف العالمي

طلاءات التغليف مواد مطبقة على أسطح التغليف لتعزيز الحماية والجماليات والوظيفة. تحمي من الرطوبة والأشعة فوق البنفسجية والتآكل، مما يضمن سلامة المنتج. هذه الطلاءات يمكن أيضاً أن تحسن القابلية للطباعة وتوفر فرص العلامة التجارية على مواد التغليف.

يقسم سوق طلاءات التغليف إلى نوع الراتنج والتطبيق والجغرافيا. بناءً على نوع الراتنج، يقسم السوق إلى الإيبوكسي والأكريليك والبوليوريثان والبوليوليفين والبوليستر والراتنجات الأخرى. بناءً على التطبيق، يقسم السوق إلى علب الطعام وعلب المشروبات والرذاذ والأنابيب والأغطية والإغلاقات والتغليف الصناعي والمتخصص. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق طلاءات التغليف في 27 دولة عبر المناطق الرئيسية (آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). تم قياس السوق والتوقعات لكل قطاع على أساس القيمة (دولار أمريكي).

| الإيبوكسي |

| الأكريليك |

| البوليوريثان |

| البوليوليفين |

| البوليستر |

| راتنجات أخرى |

| القائمة على الماء |

| القائمة على المذيبات |

| المسحوق |

| القابلة للمعالجة بالأشعة فوق البنفسجية |

| الصلب (العلب والأغطية والإغلاقات) |

| المرن (الأكياس والأفلام والأكياس الصغيرة) |

| علب الطعام |

| علب المشروبات |

| الرذاذ والأنابيب |

| الأغطية والإغلاقات |

| التغليف الصناعي والمتخصص |

| الأغذية والمشروبات |

| العناية الشخصية ومستحضرات التجميل |

| الرعاية الصحية والأدوية |

| السلع الصناعية |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| إندونيسيا | |

| ماليزيا | |

| تايلاند | |

| فيتنام | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الإسكندنافية | |

| تركيا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | قطر |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الراتنج | الإيبوكسي | |

| الأكريليك | ||

| البوليوريثان | ||

| البوليوليفين | ||

| البوليستر | ||

| راتنجات أخرى | ||

| حسب تقنية الطلاء | القائمة على الماء | |

| القائمة على المذيبات | ||

| المسحوق | ||

| القابلة للمعالجة بالأشعة فوق البنفسجية | ||

| حسب نوع التغليف | الصلب (العلب والأغطية والإغلاقات) | |

| المرن (الأكياس والأفلام والأكياس الصغيرة) | ||

| حسب التطبيق | علب الطعام | |

| علب المشروبات | ||

| الرذاذ والأنابيب | ||

| الأغطية والإغلاقات | ||

| التغليف الصناعي والمتخصص | ||

| حسب صناعة المستخدم النهائي | الأغذية والمشروبات | |

| العناية الشخصية ومستحضرات التجميل | ||

| الرعاية الصحية والأدوية | ||

| السلع الصناعية | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| ماليزيا | ||

| تايلاند | ||

| فيتنام | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الإسكندنافية | ||

| تركيا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | قطر | |

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق طلاءات التغليف؟

وصل حجم سوق طلاءات التغليف إلى 6.22 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.73 مليار دولار أمريكي بحلول عام 2030 على مسار معدل نمو سنوي مركب 4.45%.

أي راتنج يهيمن على سوق طلاءات التغليف؟

تبقى راتنجات الإيبوكسي مهيمنة، حاملة حصة 51% في عام 2024 بفضل خصائص الحاجز والالتصاق التي لا مثيل لها، رغم إعادة التركيب الجارية الخالية من BPA.

لماذا تكتسب الطلاءات القابلة للمعالجة بالأشعة فوق البنفسجية زخماً في التغليف؟

تعالج أنظمة UV فوراً وتقلل استهلاك الطاقة وتدعم الرسوم عالية اللمعان، محققة أسرع معدل نمو سنوي مركب في السوق 5.01%، خاصة في علب المشروبات الحرفية الآسيوية.

كيف ستؤثر قيود PFAS في الاتحاد الأوروبي على طلاءات التغليف؟

يسرع التخلص التدريجي المعلق من PFAS اعتماد كيمياء الحاجز القائمة على الماء والمشتقة حيوياً للورق المقوى والمرنات، خالقاً تحولات طلب طويلة المدى في أوروبا.

أي قطاع مستخدم نهائي ينمو بأسرع وتيرة لطلاءات التغليف؟

الرعاية الصحية والأدوية ترتفع بمعدل نمو سنوي مركب 5.21% حيث تعزز السكان المسنة الطلب على نفطات وقوارير عالية الحاجز ومعقمة تتطلب طلاءات متخصصة.

آخر تحديث للصفحة في: