حجم وحصة سوق البرمجيات العظمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

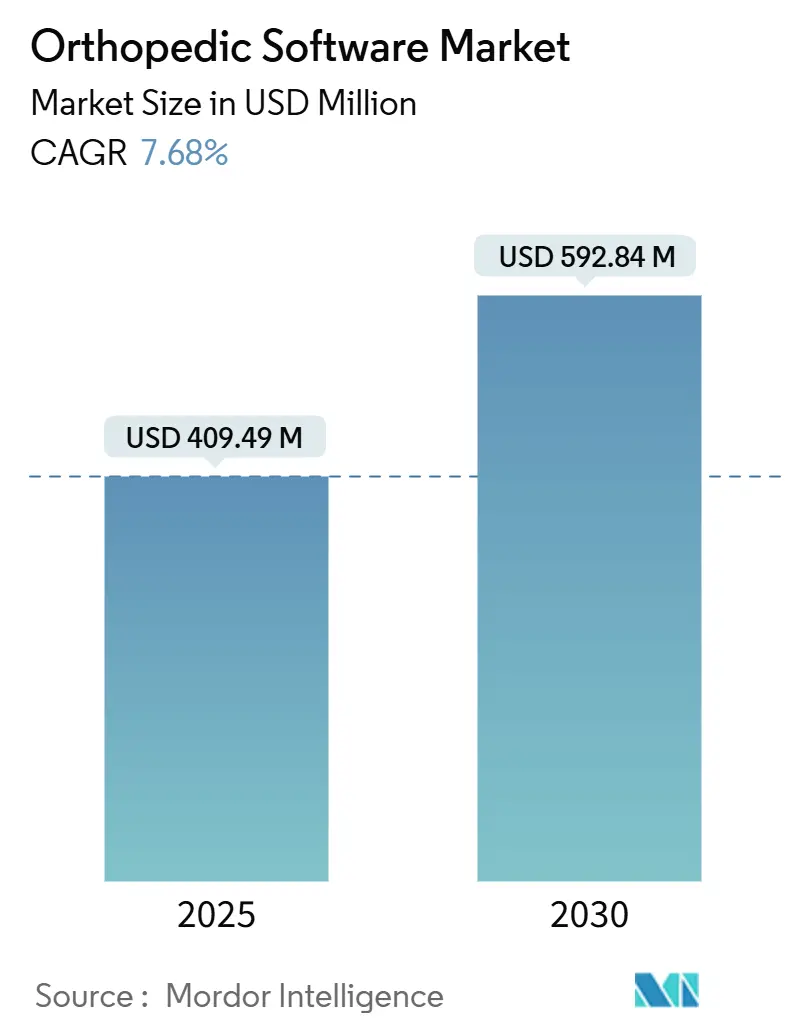

| حجم السوق (2025) | 409.49 مليون دولار أمريكي |

| حجم السوق (2030) | 592.84 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.68% CAGR |

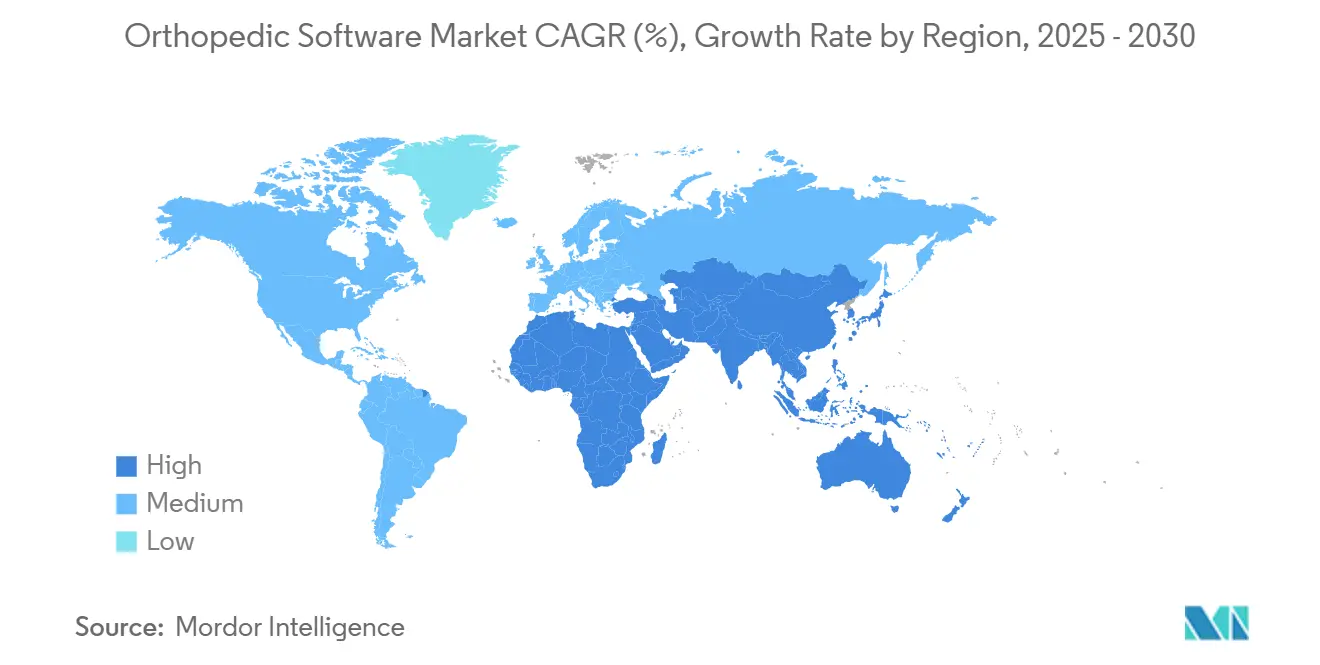

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

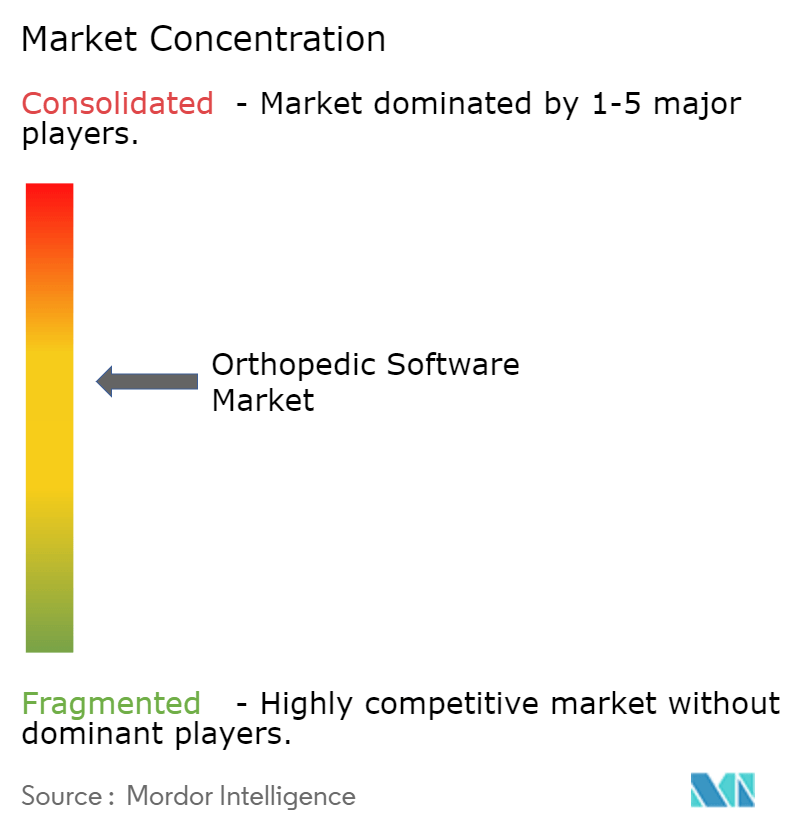

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البرمجيات العظمية من قبل Mordor Intelligence

يقدر حجم سوق البرمجيات العظمية بـ 409.49 مليون دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 592.84 مليون دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 7.68% خلال فترة التنبؤ (2025-2030).

الرقمنة الواسعة للرعاية العظمية، والنضج السريع للذكاء الاصطناعي، وإنفاذ قواعد قابلية التشغيل البيني تدفع العيادات التخصصية وأنظمة المستشفيات الكبيرة نحو النظم البيئية البرمجية المتكاملة التي تدير التصوير والتخطيط الجراحي ومهام دورة الإيرادات. الموردون الذين يوفرون دعم القرار المدعوم بالذكاء الاصطناعي والنشر الآمن على السحابة يستمرون في الاستحواذ على الطلب من الممارسات التي تسعى لتقصير وقت غرفة العمليات، وخفض معدلات المراجعة، والاستفادة من تيارات السداد الجديدة القائمة على القيمة. الشيخوخة السكانية في البلدان مرتفعة الدخل، وتزايد أحجام مراكز الجراحة الخارجية، والاستخدام المتزايد للإرشاد الروبوتي تعزز النمو ثنائي الرقم في القطاعات الفرعية الرئيسية. الشدة التنافسية ترتفع مع دخول عمالقة الأجهزة إلى تخصصات البرمجيات، ومع ذلك يبقى السوق مجزءاً، مما يسمح للمطورين في الطبقة المتوسطة بكسب حصة من خلال الابتكارات المتخصصة والشراكات الإقليمية.

النتائج الرئيسية للتقرير

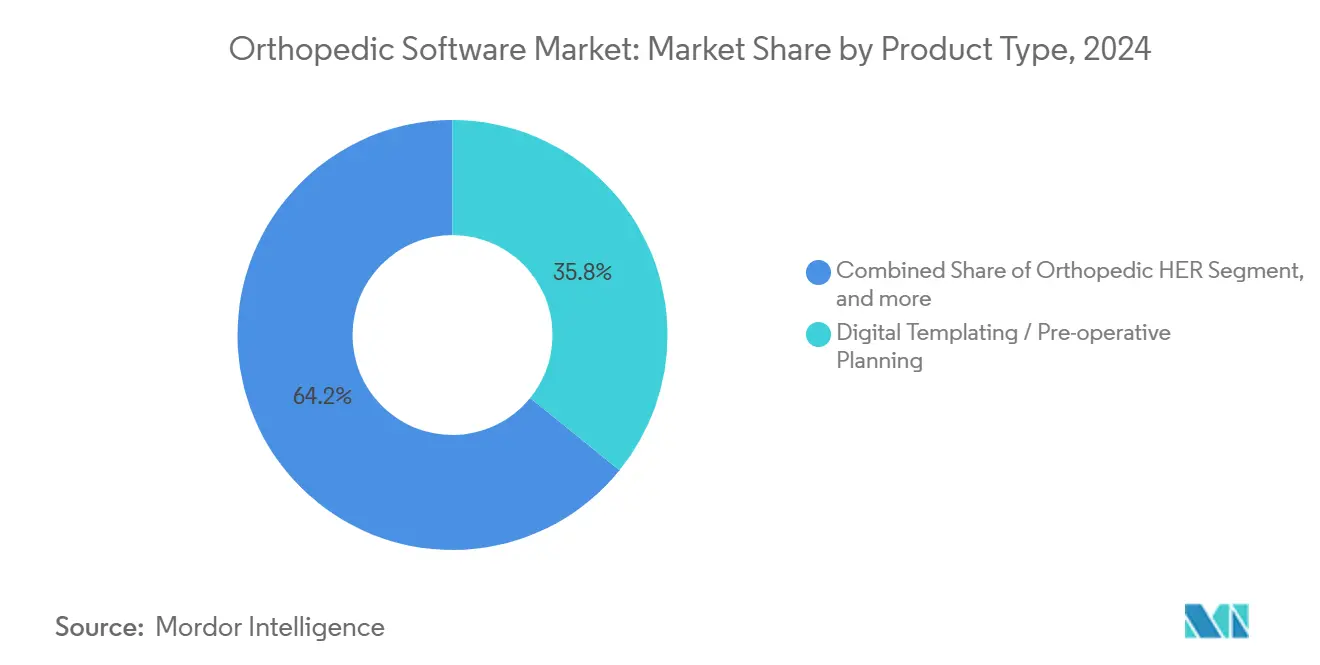

- حسب نوع المنتج، استحوذت القوالب الرقمية على 35.83% من حصة سوق البرمجيات العظمية في 2024، بينما من المتوقع أن تتوسع أنظمة الأرشفة والاتصال للصور العظمية بمعدل نمو سنوي مركب 9.71% حتى 2030.

- حسب طريقة التسليم، استحوذت النشرات السحابية على 59.32% من حصة حجم سوق البرمجيات العظمية في 2024، ومن المتوقع أن ينمو النموذج نفسه بمعدل نمو سنوي مركب 11.95% حتى 2030.

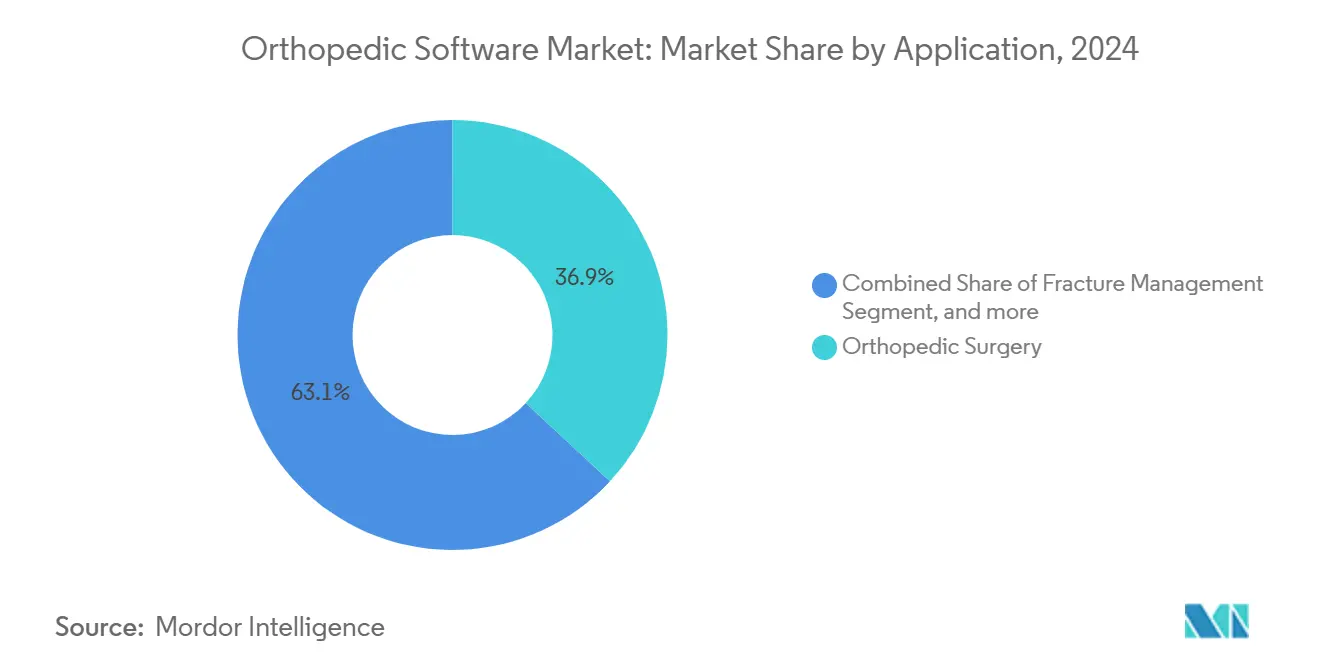

- حسب التطبيق، احتلت الجراحة العظمية 36.91% من حجم سوق البرمجيات العظمية في 2024، بينما ستسجل إدارة الكسور أسرع معدل نمو سنوي مركب 12.29% بين 2025-2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 55.78% من حصة سوق البرمجيات العظمية في 2024، بينما العيادات العظمية مهيأة لأعلى معدل نمو سنوي مركب 13.62% حتى 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات 39.85% في 2024؛ من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب 13.15% حتى 2030.

اتجاهات ورؤى سوق البرمجيات العظمية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الشيخوخة السكانية تعزز حمولة حالات التهاب المفاصل التنكسي والكسور | +1.8% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التحول السريع إلى الجراحة العظمية الخارجية والأقل توغلاً | +1.5% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| قابلية التشغيل البيني الإلزامية للسجلات الصحية الإلكترونية / أنظمة الأرشفة والاتصال للصور | +1.2% | أمريكا الشمالية والمناطق التنظيمية في الاتحاد الأوروبي | قصير المدى (≤ 2 سنة) |

| القوالب الرقمية ثلاثية الأبعاد مثبتة في خفض معدلات مراجعة الزرعات | +1.0% | عالمي، اعتماد مبكر في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| القوالب التلقائية بالذكاء الاصطناعي تقلل مخزون الصواني المعقمة | +0.8% | أمريكا الشمالية وأوروبا، برامج تجريبية في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| أسواق واجهات برمجة تطبيقات البرمجيات العظمية تفتح إيرادات SaaS جديدة للعيادات | +0.6% | أمريكا الشمالية، تتوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الشيخوخة السكانية تعزز حمولة حالات التهاب المفاصل التنكسي والكسور

السكان العالميون الذين تبلغ أعمارهم 65 عاماً فأكثر يستمرون في التوسع، مما يدفع ارتفاع أمراض المفاصل التنكسية وحدوث الكسور التي تجهد سير العمل اليدوي. القوالب الرقمية تقلل الوقت الجراحي بنسبة 15-20% وتحسن دقة وضع الزرعات، مما يساعد الجراحين على التعامل مع أحمال حالات أعلى دون المساس بالنتائج.[1]محررو مجلة الطب السريري، "القوالب الرقمية في استبدال مفصل الورك الكامل تحسن الدقة،" mdpi.com التصوير المدعوم بالذكاء الاصطناعي يصل إلى أكثر من 90% دقة تشخيصية لاكتشاف علم أمراض العظام المبكر، مما يمكن التدخلات الاستباقية التي تخفف ضغوط التكلفة طويلة المدى. وحدات دورة الإيرادات المتكاملة تبسط الفوترة المعقدة لكبار السن، مما يحسن أمان الهامش للممارسات التي تواجه تدقيق دافعي التأمين.

التحول السريع إلى الجراحة العظمية الخارجية والأقل توغلاً

أحجام مراكز الجراحة الخارجية ترتفع بمعدل 6.9% سنوياً، مع توقع نمو الإجراءات العظمية للمرضى الخارجيين بنسبة 13% هذا العقد. هذه البيئات تتطلب برمجيات أصيلة السحابة تدعم الدوران السريع وأجنحة العمليات الصغيرة والميزانيات الرأسمالية المحدودة. موافقة CMS على استبدالات الكتف للسداد الخارجي تسرع اعتماد أدوات التخطيط المتقدمة. فقط 54.6% من مراكز الجراحة الخارجية تشغل حالياً سجلات صحية إلكترونية معتمدة، مما يشير إلى سوق قابل للمعالجة كبير للموردين المتخصصين.

قابلية التشغيل البيني الإلزامية للسجلات الصحية الإلكترونية / أنظمة الأرشفة والاتصال للصور

قانون علاجات القرن الحادي والعشرين يفرض عقوبات على حجب المعلومات، مما يجبر المجموعات العظمية على نشر حلول قائمة على المعايير قادرة على تبادل البيانات السريرية عبر أنظمة متباينة.[2]وزارة الصحة والخدمات الإنسانية الأمريكية، "القاعدة النهائية لحجب المعلومات لقانون علاجات القرن الحادي والعشرين،" hhs.gov الممارسات تعطي الآن الأولوية للمنصات المدعومة بـ FHIR التي تدمج صور الأشعة والملاحظات الجراحية وتفاصيل الفوترة في سجل واحد. الموردون الذين يقدمون واجهات برمجة تطبيقات جاهزة يحصلون على تفضيل مع موازنة العيادات لخطر الامتثال مقابل التكلفة.

القوالب الرقمية ثلاثية الأبعاد مثبتة في خفض معدلات مراجعة الزرعات

الأدلة تظهر أن التخطيط ثلاثي الأبعاد يقلل جراحات المراجعة، التي تكلف المستشفيات مرتين إلى ثلاث مرات أكثر من الإجراءات الأولية. القوالب المساعدة بالذكاء الاصطناعي تجمع بين التخطيط قبل الجراحي والإرشاد الروبوتي أثناء العملية، مما يحقق دقة تحت المليمتر. الاسترداد الاقتصادي يقوى عندما تغذي بيانات القوالب سير عمل الزرعات المخصصة التي تقلل هدر المخزون ومضاعفات ما بعد العملية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص في متخصصي المعلوماتية العظمية وتكنولوجيا المعلومات للتصوير | -1.5% | عالمي - حاد في المناطق الريفية والأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| التكلفة الرأسمالية المرتفعة وتعطيل سير العمل أثناء ترحيل النظام | -1.2% | عالمي - الممارسات الصغيرة الأكثر تأثراً | قصير المدى (≤ 2 سنة) |

| امتثال معقد لـ HIPAA / GDPR لاستضافة البيانات السحابية | -0.8% | أمريكا الشمالية والمناطق التنظيمية في الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| ارتفاع أقساط التأمين الإلكتروني بعد حوادث برامج الفدية | -0.6% | عالمي - الأسواق المتقدمة تشهد أكبر زيادات | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

نقص في متخصصي المعلوماتية العظمية وتكنولوجيا المعلومات للتصوير

طرح السجلات الصحية الإلكترونية المتقدمة يتطلب ما يصل إلى 153,114 مكافئ وقت كامل إضافي لتكنولوجيا المعلومات عالمياً، ومع ذلك خطوط التدريب تتخلف عن الطلب. العيادات التخصصية في البيئات الريفية تعتمد على خدمات الموردين، مما يرفع تكلفة النشر ويطيل الجداول الزمنية. الموردون الذين يجمعون التنفيذ والتدريب والخدمات المدارة يكتسبون بذلك ميزة استراتيجية.

ارتفاع أقساط التأمين الإلكتروني بعد حوادث برامج الفدية

انتهاك Change Healthcare في فبراير 2024 عرض للخطر 190 مليون سجل مريض ورفع أقساط التأمين الإلكتروني بنسبة 25-50%.[3]تحديث الأمن الإلكتروني لـ Change Healthcare، "تحليل تأثير حدث برامج الفدية في فبراير 2024،" bankinfosecurity.com المجموعات العظمية الصغيرة تكافح لتمويل التغطية التي تتطلب الآن المصادقة متعددة العوامل، وهندسة عدم الثقة، وأدلة تكرار الموردين. موردو البرمجيات مع التشفير القوي والبرامج الأمنية المعتمدة يتم تحديدهم بشكل متزايد في عطاءات الشراء.

تحليل القطاعات

حسب نوع المنتج: القوالب الرقمية تضع المعيار للدقة السريرية

احتلت القوالب الرقمية حصة 35.83% من سوق البرمجيات العظمية في 2024، مما يعكس قدرتها المثبتة على خفض معدلات المراجعة وتقليم دقائق غرفة العمليات. القطاع الفرعي يستفيد من وحدات تجزئة الصور بالذكاء الاصطناعي التي تتعلم من الحالات السابقة، مما ينتج خطط زرع موحدة ويقلل التباين بين الجراحين. من المتوقع أن تحقق أنظمة الأرشفة والاتصال للصور العظمية معدل نمو سنوي مركب 9.71%، مدفوعة بتصاعد أحجام التصوير بالرنين المغناطيسي والتصوير المقطعي والتحركات التنظيمية للقضاء على الأفلام. أدوات دورة الإيرادات تبقى أساسية مع ارتفاع العقود القائمة على القيمة، بينما السجلات الصحية الإلكترونية المتكاملة تدمج دعم القرار التخصصي المصمم لسير العمل العضلي الهيكلي. تطبيقات إشراك المرضى التي تزامن معالم إعادة التأهيل في السجل السريري تغلق حلقة التغذية الراجعة، مما يدعم امتثال الدفع المجمع.

الوحدات المكملة تتقارب حول عمود فقري مفتوح لواجهة برمجة التطبيقات يوحد الجدولة والتصوير والتحكم في مخزون غرفة العمليات. الموردون يستخدمون الآن وظائف السحابة للعرض ثلاثي الأبعاد، مما ينقل عبء العمل الحاسوبي من الخوادم المحلية. مع تصدير القوالب الرقمية لبيانات منظمة إلى وحدات التحكم الروبوتية، التعديلات أثناء العملية تتقلص ودرجات المحاذاة بعد العملية تتحسن. حجم سوق البرمجيات العظمية المرتبط بالقوالب وأنظمة الأرشفة والاتصال للصور متوقع أن يتوسع بوتيرة ثابتة 8-9%، مدعوماً بتراكم الحالات الاختيارية المؤجلة خلال سنوات الجائحة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التسليم: هيمنة السحابة تسرع قابلية التوسع

النشرات السحابية شكلت 59.32% من سوق البرمجيات العظمية في 2024 وتتبع معدل نمو سنوي مركب 11.95% حتى 2030. التسعير بالاشتراك يتماشى مع التدفقات النقدية لمراكز الجراحة الخارجية ويحمي العيادات الصغيرة من النفقات الرأسمالية الكبيرة. الموردون يؤكدون على الترقيات بدون توقف والمزامنة المشفرة من الحافة إلى السحابة، متغلبين على المخاوف السابقة من زمن الاستجابة وسيادة البيانات. النماذج المختلطة تبقى ذات صلة للمراكز الأكاديمية التي تحتفظ بصور البحث الحساسة في الموقع أثناء استخدام تحليلات السحابة لتدريب نماذج الذكاء الاصطناعي.

الأنظمة المحلية تستمر حيث تكون عرض النطاق الترددي للشبكة الواسعة محدوداً أو قواعد حراسة البيانات تمنع التخزين خارج الموقع. حتى هنا، الموردون يقدمون بوابات معيارية تعكس مجموعات البيانات إلى سحب استعادة الكوارث. مع حصول مزودي السحابة العامة على شهادات HIPAA وGDPR، من المتوقع أن يتحول المترددون. حجم سوق البرمجيات العظمية المنسوب إلى برمجيات السحابة من المرجح أن يتجاوز 350 مليون دولار أمريكي بحلول 2030 إذا استمرت منحنيات الاعتماد الحالية.

حسب التطبيق: إدارة الكسور تقود النمو المستقبلي

تطبيقات الجراحة العظمية حققت أكبر حصة إيرادات بنسبة 36.91% في 2024، ومع ذلك ستقود إدارة الكسور التوسع بمعدل نمو سنوي مركب 12.29%. خوارزميات الذكاء الاصطناعي التي تكتشف الاضطرابات القشرية الدقيقة على الأشعة السينية وتقيس تشكيل الكالوس على المتابعة بالتصوير المقطعي تعزز التدخلات المبكرة واستراتيجيات التثبيت المحسنة. وحدات استبدال المفاصل تستغل الملاحة الروبوتية لتحسين اتجاه الكوب والساق، بينما أدوات التقييم للأطفال تؤتمت تسجيل عمر العظام، مما يدعم التعاون الغدد الصماء-العظمي.

عيادات طب الرياضة تدمج القياسات عن بُعد القابلة للارتداء مع لوحات المعلومات بعد العملية، مما يمدد الرؤية في إعادة التأهيل في المنزل. مجموعات البيانات الشاملة هذه تغذي التحليلات التنبؤية التي تشير إلى المرضى المعرضين لخطر التحام المتأخر أو ارتخاء الأطراف الاصطناعية. حصة سوق البرمجيات العظمية المرتبطة بإدارة الكسور ستتسع مع تصاعد أحجام الصدمات في الاقتصادات سريعة التحضر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: العيادات تتفوق على المستشفيات في النمو النسبي

المستشفيات مثلت 55.78% من الإنفاق في 2024، مما يعكس طرح على مستوى المؤسسة يدمج التصوير والعمليات وسير عمل الفوترة. ومع ذلك العيادات العظمية المستقلة ستشهد أسرع معدل نمو سنوي مركب 13.62% حتى 2030 مع استثمارها في السجلات الصحية الإلكترونية التخصصية لتأمين الاعتراف بدافعي التأمين والمنافسة مع الممارسات المملوكة لأنظمة الصحة. مشغلو مراكز الجراحة الخارجية يقدرون النشر السحابي للتوسع السريع في غرف الإجراءات المعتمدة حديثاً. المعاهد الأكاديمية تستغل واجهات برمجة التطبيقات مفتوحة المصدر لتحليلات البحث والتحقق من الذكاء الاصطناعي، مما يخلق شراكات مع موردي البرمجيات لتطوير مشترك للخوارزميات.

الممارسات الأصغر تنجذب نحو المنصات الجاهزة التي تجمع القوالب الرقمية وإدارة الممارسة وإشراك المرضى في عقد واحد. هذا يقلل انتشار الموردين ويبسط امتثال التأمين الإلكتروني. حجم سوق البرمجيات العظمية المستمد من العيادات متوقع أن يتضاعف تقريباً خلال خمس سنوات، مما يرسخها كقناة نمو حيوية للموردين.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 39.85% من إجمالي الإيرادات في 2024 بفضل مسارات السداد الراسخة والبنية التحتية السحابية الناضجة. سياسات Medicare الأمريكية تكافئ التوثيق الرقمي الذي يدعم مقاييس الجودة، مما يشجع الممارسات على اعتماد الحلول المتكاملة. الولايات الكندية الإلزامية لتبادل البيانات الإلكترونية تعزز الطلب أكثر، والعلاقات عبر الحدود للموردين تسهل نقل التكنولوجيا.

آسيا والمحيط الهادئ تسجل أقوى معدل نمو سنوي مركب 13.15%. مخطط الصين الصحية تمول برامج الصحة الرقمية التجريبية، مما يضع مستشفيات المقاطعات كمتبنين مبكرين. اليابان تستخدم الروبوتات والذكاء الاصطناعي لتعويض نقص العمالة الجراحية، بينما الشراكات بين القطاعين العام والخاص في الهند تمول السجلات الصحية الإلكترونية السحابية في مراكز الصدمات العالية. التباين الإقليمي يفضل المنصات المعيارية المحلية اللغة التي تمتثل لقوانين الخصوصية المتباينة.

الاعتماد المستقر في أوروبا تقوده ألمانيا، حيث المنح الفيدرالية تدعم الرقمنة العظمية في العيادات الممتثلة للضوابط الصارمة لـ GDPR. برنامج قابلية التشغيل البيني لـ NHS في المملكة المتحدة يحدد رسائل FHIR للإحالات العظمية، مما يعطي الموردين مع سير عمل تبادل البيانات المثبتة بداية قوية. فرنسا توجه ميزانيات الابتكار نحو شبكات الرعاية المنسقة التي تتطلب توجيه الصور في الوقت الفعلي من الأشعة الخارجية إلى أجنحة العظام. عبر الكتلة، دليل معدلات المراجعة المنخفضة محوري لتوقيع الاستثمار، مما يضع الموردين الأغنياء بالبيانات في موقع مفيد.

المشهد التنافسي

التنافس معتدل. العمالقة الأجهزة المتأصلة تستغل قواعد التصوير المثبتة لبيع طبقات البرمجيات الإضافية، بينما المطورون المستقلون يكسبون حصة في المجالات المتخصصة مثل القوالب للأطفال. ست عمليات استحواذ لـ Stryker بلغ متوسطها 817 مليون دولار أمريكي في 2024، مضيفة ملاحة الذكاء الاصطناعي إلى منصة Mako وتوسيع مجموعة برمجياتها. إطلاق Genesis من GE HealthCare يوضح برمجيات التصوير كخدمة المستقلة عن الأجهزة، بهدف مضاعفة الوحدات المدعومة بالسحابة ثلاث مرات بحلول 2028. الطرح العام الأولي المخطط لـ Brainlab بقيمة 200 مليون يورو يؤكد التحول نحو إيرادات الاشتراك والطرح المستمر للميزات.

الفجوات البيضاء تستمر في الأسواق محدودة الموارد والتخصصات الفرعية مثل تحليل تشوه الأطراف. الداخلون الجدد يسلمون أسواق واجهات برمجة التطبيقات حيث تطبيقات الطرف الثالث تتصل بالسجلات الأساسية، مما يخلق تأثير نظام بيئي يرسخ مزودي المنصات. الشراكات بين صناع الأجهزة ومزودي السحابة الفائقة تسرع تدريب نماذج الذكاء الاصطناعي والتوزيع العالمي، بينما الأمن الإلكتروني يبقى معياراً بوابي لجوائز العقود.

قادة صناعة البرمجيات العظمية

-

Materialise NV

-

GE Healthcare

-

Medstrat Inc.

-

IBM Corporation (Merge Healthcare Inc.)

-

Brainlab

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: عرضت Stryker نظام Mako SmartRobotics الجيل التالي في الاجتماع السنوي لـ AAOS 2025، مقدمة نظام Mako الجيل الرابع مع تطبيقات موسعة عبر إجراءات الورك والركبة والعمود الفقري والكتف. نظام Mako 4 يدمج تكنولوجيا نظام Q Guidance ويشمل قدرة مراجعة الورك الروبوتية الأولى في السوق، مما يضع Stryker للقيادة المستمرة في الجراحة العظمية بمساعدة الروبوت.

- مارس 2025: أطلقت GE HealthCare محفظة Genesis، مجموعة سحابية من حلول برمجيات التصوير المؤسسية كخدمة مصممة لتحسين تنسيق رعاية المرضى وتقليل التكاليف التشغيلية. المحفظة تشمل إدارة البيانات على الحافة، والتخزين السحابي، وأرشيف محايد للموردين، وقدرات نقل البيانات المدعومة بالذكاء الاصطناعي، مستهدفة مضاعفة عروض GE HealthCare المدعومة بالسحابة ثلاث مرات بحلول 2028.

- مارس 2025: ModMed، رائدة في تكنولوجيا الرعاية الصحية الخاصة بالتخصص، على وشك الكشف عن أحدث التطورات المدعومة بالذكاء الاصطناعي في الاجتماع السنوي للأكاديمية الأمريكية لجراحي العظام (AAOS) 2025. هذه الحلول الرائدة مصممة لتعزيز الكفاءة وتحسين رعاية المرضى وتبسيط العمليات داخل ممارسات العظام. من خلال دمج الأتمتة المدعومة بالذكاء الاصطناعي في سير العمل السريري، تهدف ModMed إلى تبسيط العمليات الإدارية وتمكين مقدمي الرعاية الصحية بأدوات دعم القرار الذكية.

- سبتمبر 2024: أطلقت Arthrex منصة OrthoPedia Patient في الولايات المتحدة، وهي منصة رقمية تفاعلية تقدم للمرضى محتوى فيديو مبسط حول حالات وعلاجات العظام المختلفة. هذه المبادرة تهدف لتعزيز تعليم المرضى من خلال موارد متاحة وشاملة.

- مارس 2024: أعلنت Pixee Medical عن التوفر التجاري لحل Knee+ AR المساعد بالحاسوب للعظام في الولايات المتحدة الأمريكية، مصمم خصيصاً لمراكز الجراحة الخارجية. نظام الإرشاد بالواقع المعزز المبتكر لاستبدال الركبة الكامل سيتم تقديمه في مؤتمر الجمعية الأمريكية لجراحي العظام (AAOS). يقدم حلاً مبسطاً وبديهياً مع تحديد موقع ثلاثي الأبعاد في الوقت الفعلي من خلال نظارات ذكية جاهزة.

نطاق تقرير سوق البرمجيات العظمية العالمية

حسب نطاق التقرير، تتعامل البرمجيات العظمية مع كمية كبيرة من البيانات من نتائج الاختبارات المعملية، بما في ذلك التصوير أثناء التشخيص ومخططات المتابعة للمريض أثناء الشفاء.

سوق البرمجيات العظمية مقسم حسب نوع المنتج وطريقة التسليم والتطبيق والجغرافيا. قطاع نوع المنتج مقسم إلى برمجيات القوالب الرقمية/التخطيط قبل الجراحي، والسجلات الصحية الإلكترونية العظمية، وإدارة الممارسة العظمية، وأنظمة الأرشفة والاتصال للصور العظمية (PACS)، وإدارة دورة الإيرادات العظمية، والمعدات والأنظمة الأخرى. قطاع طريقة التسليم مقسم أكثر إلى قطاعات فرعية قائمة على السحابة/الويب ومحلية. قطاع التطبيق مقسم أكثر إلى الجراحة العظمية وإدارة الكسور والتطبيقات الأخرى. القطاع الجغرافي مقسم أكثر إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. تقرير السوق يغطي أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| القوالب الرقمية / التخطيط قبل الجراحي |

| السجلات الصحية الإلكترونية العظمية |

| إدارة الممارسة العظمية |

| أنظمة الأرشفة والاتصال للصور العظمية |

| إدارة دورة الإيرادات |

| برمجيات أخرى |

| السحابة / القائم على الويب |

| محلي |

| الجراحة العظمية |

| إدارة الكسور |

| استبدال المفاصل |

| التقييم للأطفال |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات العظمية |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | القوالب الرقمية / التخطيط قبل الجراحي | |

| السجلات الصحية الإلكترونية العظمية | ||

| إدارة الممارسة العظمية | ||

| أنظمة الأرشفة والاتصال للصور العظمية | ||

| إدارة دورة الإيرادات | ||

| برمجيات أخرى | ||

| حسب طريقة التسليم | السحابة / القائم على الويب | |

| محلي | ||

| حسب التطبيق | الجراحة العظمية | |

| إدارة الكسور | ||

| استبدال المفاصل | ||

| التقييم للأطفال | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات العظمية | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق البرمجيات العظمية؟

سوق البرمجيات العظمية مقدر بـ 409.49 مليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 592.84 مليون دولار أمريكي بحلول 2030.

أي قطاع منتج يقود سوق البرمجيات العظمية؟

القوالب الرقمية تحتل المركز الأول بحصة 35.83% في 2024، بسبب نجاحها في خفض معدلات مراجعة الزرعات.

ما مدى سرعة نمو النشر السحابي في البرمجيات العظمية؟

الحلول القائمة على السحابة تتوسع بمعدل نمو سنوي مركب 11.95% وتستحوذ بالفعل على 59.32% من إيرادات 2024.

لماذا تكتسب برمجيات إدارة الكسور زخماً؟

خوارزميات الذكاء الاصطناعي التي تكتشف الكسور بدقة تزيد عن 90% وحالات الصدمات المتزايدة تدعم معدل نمو سنوي مركب 12.29% في هذا التطبيق.

أي منطقة تقدم أعلى إمكانات نمو؟

آسيا والمحيط الهادئ تظهر معدل نمو سنوي مركب 13.15% حتى 2030، مدفوعة بمبادرات الرقمنة الحكومية في الصين واليابان والهند.

آخر تحديث للصفحة في: