حجم وحصة السوق لبرمجيات إدارة عيادات الأسنان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.36 مليار دولار أمريكي |

| حجم السوق (2030) | 3.97 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.95% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

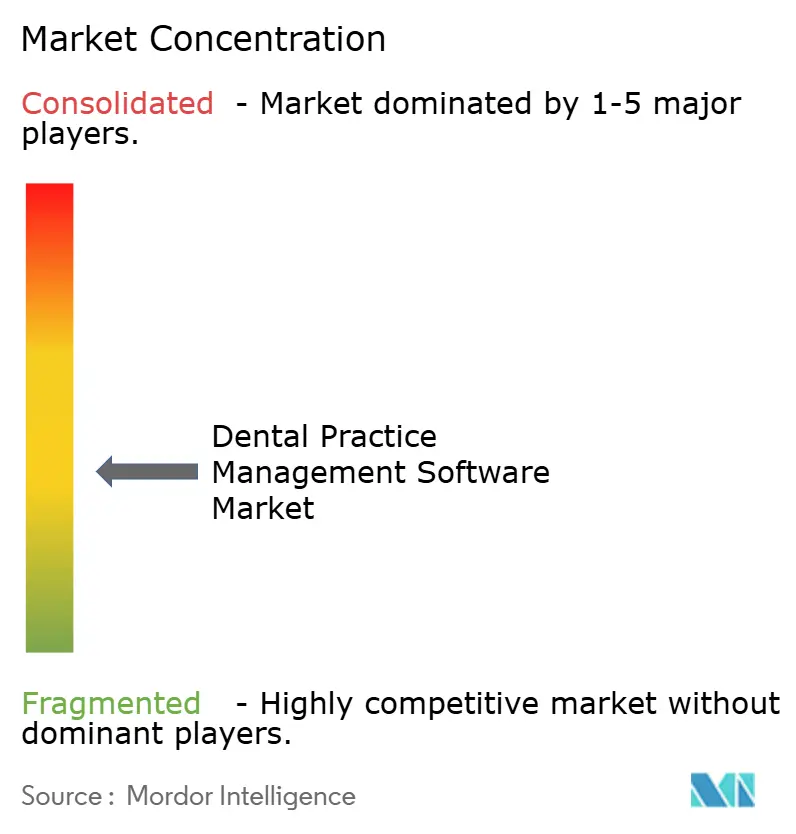

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق لبرمجيات إدارة عيادات الأسنان بواسطة شركة Mordor Intelligence

يقدر السوق لبرمجيات إدارة عيادات الأسنان بـ 2.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 3.97 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 10.95%. التسارع في الرقمنة، واعتماد الحوسبة السحابية، والانتشار السريع للذكاء الاصطناعي يحولون أدوات سير العمل التقليدية إلى مراكز ذكاء ممارسة متكاملة. يُبلغ المتبنون الأوائل للحوسبة السحابية عن مكاسب إنتاجية بنسبة عشرات في المئة، بينما التشخيصات المدعومة بالذكاء الاصطناعي تقصر وقت اتخاذ القرار بجانب الكرسي وترفع معدلات قبول الحالات. الدمج بين منظمات خدمات الأسنان (DSOs) ينقل القوة الشرائية نحو منصات المؤسسات، والحوافز الحكومية للمطالبات الإلكترونية تواصل تسريع أتمتة دورة الإيرادات. في الوقت نفسه، قوانين حماية البيانات الأكثر صرامة، مثل التحديث المقترح لعام 2025 لقانون أمان HIPAA-ترفع عتبة الامتثال لكل مورد.

النقاط الرئيسية للتقرير

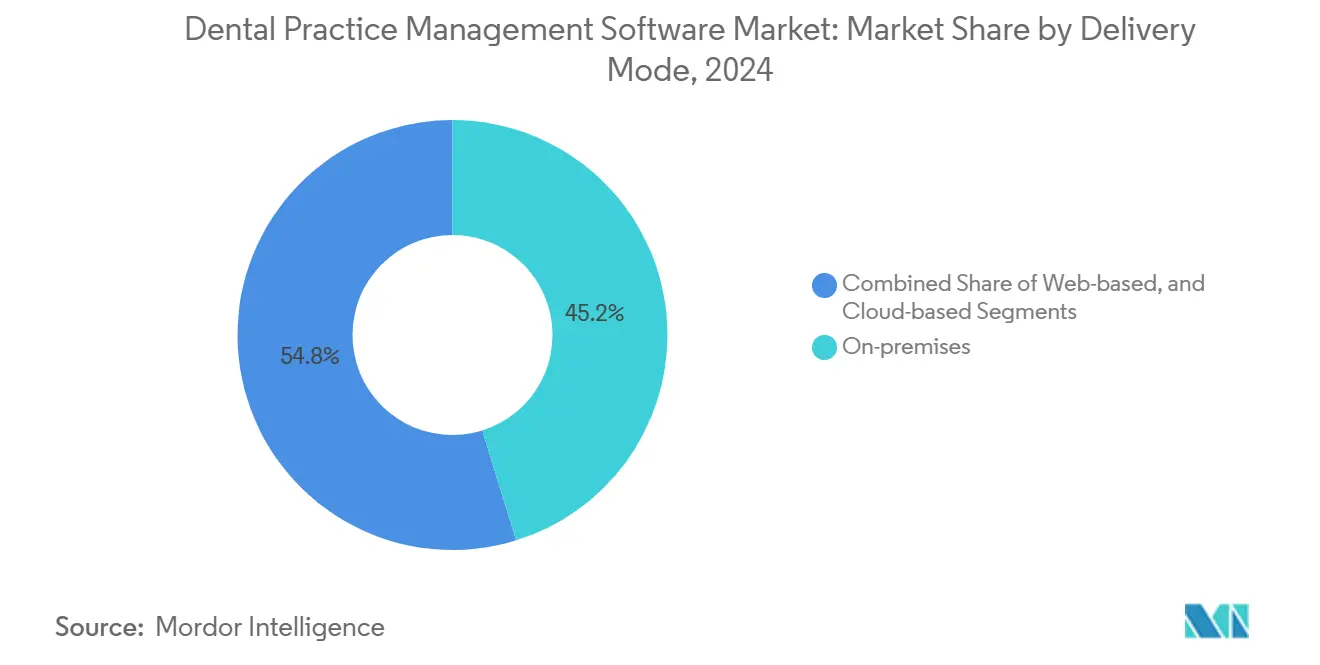

- حسب طريقة التوصيل، احتلت عمليات النشر في المواقع 45.23% من حصة السوق لبرمجيات إدارة عيادات الأسنان في عام 2024، بينما من المتوقع أن ترتفع الحلول السحابية بمعدل نمو سنوي مركب قدره 14.21% حتى عام 2030.

- حسب نموذج الاشتراك، شكّل الاشتراك/SaaS 60.32% من حجم السوق لبرمجيات إدارة عيادات الأسنان في عام 2024 وينمو بمعدل نمو سنوي مركب قدره 13.50%.

- حسب الوظائف، قادت جدولة المواعيد والتقويم بحصة إيرادات بنسبة 25.32% في عام 2024؛ وظائف التحليلات وذكاء الأعمال تتقدم بمعدل نمو سنوي مركب قدره 17.12% حتى عام 2030.

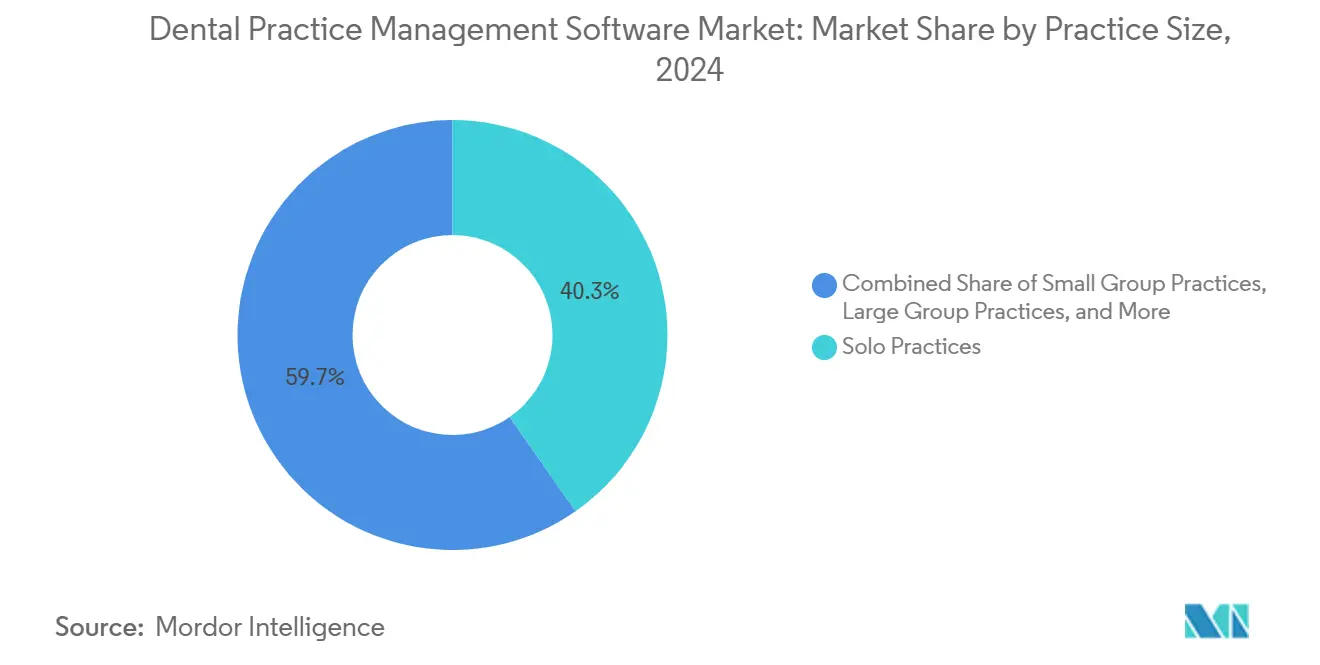

- حسب حجم العيادة، مثّلت المكاتب الفردية 40.35% من حجم السوق لبرمجيات إدارة عيادات الأسنان في عام 2024، إلا أن منصات DSO تنمو بأسرع معدل قدره 19.42% معدل نمو سنوي مركب حتى عام 2030.

- حسب المستخدم النهائي، هيمنت عيادات الأسنان على 85.43% من حصة حجم السوق لبرمجيات إدارة عيادات الأسنان في عام 2024؛ المستشفيات والمراكز المتخصصة تزداد بمعدل نمو سنوي مركب قدره 12.80%.

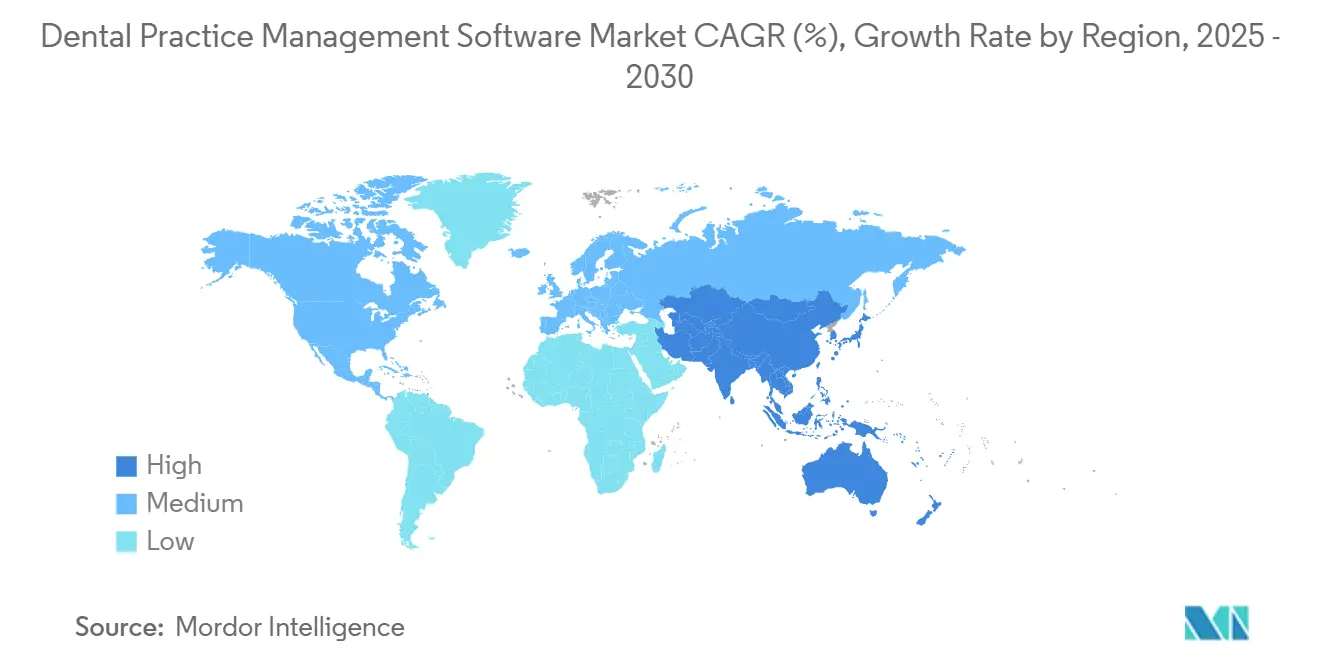

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 40.21% من حجم السوق في عام 2024، وآسيا-المحيط الهادئ هي المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب قدره 15.23% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لبرمجيات إدارة عيادات الأسنان

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع العبء العالمي لأمراض الفم | +2.5% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد قابلية التشغيل البيني للسجلات الصحية الرقمية | +2.1% | أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ المتقدمة | المدى القصير (≤2 سنة) |

| توسع نماذج التسليم SaaS السحابية | +1.8% | عالمياً | المدى القصير (≤2 سنة) |

| التكامل مع أنظمة التصوير وCAD/CAM وجانب الكرسي | +1.5% | أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| ظهور شبكات الأسنان متعددة المواقع وDSOs | +1.4% | عالمياً | المدى المتوسط (2-4 سنوات) |

| الحوافز الحكومية وحوافز شركات التأمين لأتمتة المطالبات الإلكترونية | +1.2% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع العبء العالمي لأمراض الفم يقود أحجام الخدمات الوقائية والترميمية

تصاعد انتشار التسوس وأمراض اللثة يزيد من زيارات المرضى ويرفع التوقعات لتجارب سلسة بجانب الكرسي. العيادات التي تواجه أحمال حالات أثقل تلجأ بشكل متزايد إلى الأتمتة التي تحسن تقاويم مقدمي الخدمة، وتبسط عملية تسجيل الوصول، وتقصر دورات دورة الإيرادات. منظمات DSO الكبيرة تستخدم الآن محركات جدولة قائمة على القواعد تقلل من ضغطات الإدارة وتحرر سعة الموظفين للمهام السريرية. الموردون الذين يدمجون التصنيف بالذكاء الاصطناعي ومحفزات الاستدعاء يضعون أنفسهم كشركاء أساسيين لنماذج الرعاية المركزة على الوقاية.

تزايد اعتماد السجلات الصحية الرقمية ومعايير قابلية التشغيل البيني في طب الأسنان

قانون المنسق الوطني لعام 2024 الذي يؤيد USCDI v4 يضع حواجز تقنية واضحة لتبادل بيانات الأسنان[1]وزارة الصحة والخدمات الإنسانية الأمريكية، "بيانات الصحة والتكنولوجيا وقابلية التشغيل البيني: مشاركة معلومات مشاركة المرضى والصحة العامة،" federalregister.gov. استجاب موردو السحابة بواجهات برمجة التطبيقات التي تربط النتائج السنية بمفردات السجلات الصحية الإلكترونية الطبية، مما يمكن الإحالات ثنائية الاتجاه والبوابات الموحدة للمرضى. قابلية التشغيل البيني تحتل الآن مرتبة أعلى من تكلفة الترخيص عندما تستبدل العيادات المنصات القديمة، والموردون الذين يعلنون عن امتثال المعايير المفتوحة يغلقون العقود بشكل أسرع، خاصة في المراكز متعددة التخصصات التي تسعى لدمج البيانات الطبية-السنية.

توسع النماذج SaaS السحابية التي تقدم تكاليف تكنولوجيا المعلومات المسبقة أقل

النشر السحابي يحول النفقات الرأسمالية إلى نفقات اشتراك قابلة للتنبؤ ويزيل أعباء صيانة الخوادم. العيادات التي تهاجر إلى SaaS تبلغ عن إنفاق تكنولوجيا المعلومات الإجمالي أقل بنسبة 25-30% خلال السنة الأولى[3]ليور تمير، "لماذا 2025 هو العام لنقل عيادة الأسنان إلى السحابة،" drbicuspid.com. الوصول في أي وقت/في أي مكان يبسط أيضاً الإشراف متعدد المواقع، وهو أولوية قصوى لمجموعات DSO سريعة النمو. الموردون التقليديون سرّعوا هجراتهم الخاصة-إصدار Henry Schein's Dentrix Ascend يتبع الآن خارطة طريق تعطي الأولوية للسحابة.

تكامل برمجيات PM مع أنظمة التصوير وCAD/CAM وجانب الكرسي

سير العمل الموحد الذي يربط التشخيصات والجدولة والرسوم البيانية والفواتير يزيل إعادة الإدخال اليدوي لأرقام الأسنان ورموز العلاج. إضافات التصوير لشركة Curve Dental تدفع الأشعة السينية المشروحة مباشرة إلى ملاحظات الرسم البياني، مما يلغي تأخيرات التحميل ويقلل أخطاء النسخ[2]Curve Dental، "ابتكارات برمجيات التصوير السني الحديثة لتعزيز عيادتك،" curvedental.com. هذا الاستمرار من النهاية إلى النهاية يرفع معايير الإنتاجية ويدعم طب الأسنان في اليوم نفسه من خلال تسريع دوران التصميم إلى الطحن في ترميمات CAD/CAM.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خصوصية البيانات، الأمن السيبراني وتعقيدات الامتثال | -1.7% | أمريكا الشمالية، أوروبا | المدى القصير (≤2 سنة) |

| نقص الترميز السريري الموحد وتنسيق سير العمل | -1.3% | عالمياً | المدى المتوسط (2-4 سنوات) |

| ميزانيات تكنولوجيا المعلومات المحدودة ومخاوف العائد على الاستثمار في المكاتب المستقلة الصغيرة | -1.1% | المناطق النامية والمناطق الريفية | المدى المتوسط (2-4 سنوات) |

| مقاومة تغيير سير العمل والمعرفة الرقمية المنخفضة | -0.9% | المناطق النامية | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

خصوصية البيانات، الأمن السيبراني وتعقيدات الامتثال عبر المناطق

اقتراح HIPAA لعام 2025 يفرض جرد الأصول ورسم خرائط الشبكة والتدريب المعزز-متطلبات تثقل كاهل العيادات أحادية الموقع بدعم تكنولوجيا المعلومات الأدنى. الموردون الذين يحملون اعتماد SOC 2-Type II يعرضون الآن لوحات قيادة الامتثال الجاهزة للاستخدام لتخفيف قلق التدقيق، بينما الموردون الأصغر الذين يفتقرون إلى خبرة الأمان العميقة يواجهون تكاليف شهادة متصاعدة.

نقص الترميز السريري الموحد وتنسيق سير العمل في تكنولوجيا المعلومات السنية

على عكس اعتماد القطاع الطبي الواسع لـ SNOMED CT وملفات تعريف HL7 FHIR، لا يزال طب الأسنان يعتمد على مساعدات CDT أو ICD الخاصة بالمنطقة، مما يعقد توحيد البيانات. فرق التكامل تقضي دورات قيمة في رسم خرائط المصطلحات الترميمية، مما يبطئ عمليات النشر للمؤسسات. المجموعات الصناعية تصيغ أدلة تنفيذ FHIR خاصة بطب الأسنان، لكن الامتصاص الواسع يبقى على بعد سنوات. الموردون الذين يستثمرون في الذكاء الاصطناعي لسد الفجوة الوجودية يحصلون على السبق في التحليلات اللاحقة السلسة.

تحليل القطاعات

حسب طريقة التوصيل: الحلول السحابية تتفوق على الأنظمة القديمة

المنصات السحابية حققت أعلى مسار نمو، متوسعة بمعدل نمو سنوي مركب قدره 14.21%، بينما احتفظت عمليات النشر في المواقع بأكبر شريحة إيرادات بنسبة 45.23% في عام 2024. العيادات تستشهد بالترقيات الخالية من الاحتكاك ومراقبة وقت التشغيل عن بُعد كفوائد حاسمة. من المتوقع أن يتجاوز حجم السوق لبرمجيات إدارة عيادات الأسنان للعروض السحابية إيرادات المواقع بحلول عام 2027، مدعوماً بطرح وحدات الذكاء الاصطناعي التي تتطلب قدرة حاسوبية مرنة. حتى المنظمات الواعية بالأمان تتبنى بشكل متزايد النماذج الهجينة التي تزامن البيانات المشفرة إلى السحابة ليلياً لتلبية ولايات النسخ الاحتياطي خارج الموقع.

موردو الخوادم المحلية الحاليون يعيدون كتابة قواعد التعليمات البرمجية إلى خدمات مصغرة، لكن التجديدات المعمارية تستغرق وقتاً. مع اقتراب تجديدات الاشتراك، العديد من العيادات تختار تجاوز تجديدات الأجهزة وتنقل أعباء العمل إلى وحدات تحكم قائمة على المتصفح. شركاء التكامل يبلغون أن محطات التصوير بجانب الكرسي تتصل بشكل أكثر موثوقية بالرسوم البيانية السحابية منها بالخوادم المحلية القديمة، مما يقصر أوقات فتح الملفات ويدعم الاستشارات عن بُعد أثناء جلسات التخطيط الترميمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج الاشتراك: هيمنة SaaS تعيد تشكيل أنماط الإيرادات

استحوذت عقود الاشتراك على 60.32% من حصة السوق لبرمجيات إدارة عيادات الأسنان في عام 2024 وتستمر في الارتفاع، بسبب التسعير الشهري الشفاف والوصول التلقائي للميزات. النموذج يستقر التدفق النقدي لكل من الموردين والممارسين، مواءمة إنفاق البرمجيات مع تقلبات الإنتاج. الموردون الآن يجمعون الدعم والنسخ الاحتياطية وتأمين الأمن السيبراني في طبقات الاشتراك، محولين فعلياً عناصر خط اختيارية سابقة إلى استحقاقات معيارية.

التراخيص الدائمة تستمر بشكل رئيسي في المناطق الجغرافية ذات الاتصال المتقطع أو قواعد سيادة البيانات التي تفرض الاستضافة داخل البلد. مع ذلك، الموزعون الذين ينظرون للمستقبل يعطون الأولوية لإدراج SaaS، مقدمين ائتمانات الهجرة لتخفيف عبء التبديل. مع توقيع المزيد من DSOs اتفاقيات مؤسسية متعددة السنوات، MRR الاشتراك يصبح مقياس التقييم الرئيسي لأهداف M&A المحتملة.

حسب الوظائف: التحليلات تقود ذكاء الممارسة من الجيل التالي

احتلت أدوات جدولة المواعيد والتقويم 25.32% من إيرادات عام 2024، لكن وحدات التحليلات وذكاء الأعمال تحقق الآن أعلى معدل نمو سنوي مركب قدره 17.12%. المشغلون يستفيدون من لوحات القيادة التفصيلية التي تربط قبول الترميم باستخدام الكرسي، مغذية خيارات التوظيف والتسويق الموجهة بالبيانات. حجم السوق لبرمجيات إدارة عيادات الأسنان لحزم التحليلات يتوسع مع كل دمج DSO، حيث الفرق المركزية تطالب بقياس الأداء عبر المواقع.

تقارب تحليلات التصوير يرسخ أكثر قيمة BI: خوارزمية تسجيل الأشعة لـ Overjet تغذي مباشرة في أدوات التنبؤ بالإنتاج، مقدمة تحاليل المخاطر بجانب الكرسي التي ترفع قبول العلاج. بوابات مشاركة المرضى تكتسب أيضاً جاذبية، حيث التذكيرات المحمولة والرسائل النصية ثنائية الاتجاه تحد من عدم الحضور وتقود مقاييس الرضا التي تعزز درجات المراجعات عبر الإنترنت.

حسب حجم العيادة: DSOs تقود الاعتماد على نطاق المؤسسة

المكاتب الفردية لا تزال تهيمن مع 40.35% من الإيرادات، إلا أن DSOs تسجل معدل نمو سنوي مركب قدره 19.42% حيث المجموعات المدعومة برؤوس الأموال تقيس خطوط أنابيب الاستحواذ. مشغلو المواقع المتعددة يصرون على ضوابط الوصول المبنية على الأدوار المركزية، وجداول الرسوم الموحدة، وتقارير الوحدات المتقاطعة، القدرات التي يمكن لموردي السحابة توفيرها بسرعة من قاعدة تعليمات برمجية واحدة. صفقات منصات المؤسسات قد تغطي مئات الكراسي وتدفع التسعير لكل موقع نحو الأسفل، مكثفة المنافسة للحسابات الكبيرة.

عيادات المجموعات الكبيرة التي تضم 10+ عمليات غالباً ما تطبق الوحدات الناشئة تجريبياً، مثل التحقق من مخططات اللثة بالذكاء الاصطناعي، قبل أن يوسع الموردون الميزات للعملاء الأصغر. هذه المجموعات بالتالي تشكل خارطة طريق المنتج وتؤثر على الإجماع المستقبلي حول القدرات الواجب امتلاكها.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز المتخصصة تقود اعتماد الابتكار

مثّلت عيادات الأسنان 85.43% من إيرادات المستخدم النهائي في عام 2024، لكن المستشفيات والمراكز المتخصصة تنمو بمعدل نمو سنوي مركب قدره 12.80%، مدفوعة بحاجتها لتكاملات جراحة الفم وتخطيط الزراعة. حجم السوق لبرمجيات إدارة عيادات الأسنان لعمليات نشر المستشفيات يستفيد من ولايات قابلية التشغيل البيني التي تطالب بتدفق البيانات السلس إلى السجلات الصحية الإلكترونية للمؤسسة. وبالتالي، مديري المعلومات في المستشفيات غالباً ما يفضلون الموردين المدعومين بـ FHIR مع عمليات تدقيق أمنية طبية مؤكدة.

المؤسسات الأكاديمية، رغم أنها متخصصة بالإيرادات، تصدق الوحدات التجريبية مثل التصنيف المساعد بالذكاء الاصطناعي لخطط علاج الطلاب، مما يسرع قبول السوق. نتائجهم المراجعة من النظراء تصبح نقاط إثبات تبني مؤثرة بمجرد نشرها في المجلات المهنية.

التحليل الجغرافي

هيمنت أمريكا الشمالية على 40.21% من الإيرادات العالمية في عام 2024، مدعومة بدمج DSO القوي وحوافز الدافع للحوالات الإلكترونية. تحديث HIPAA المقترح يزيد الطلب على البرمجيات مع سير عمل الامتثال المدمج، والموردون الذين يكملون عمليات تدقيق الطرف الثالث مبكراً يحققون تحقيق سعر متميز. كندا تحاكي الرقمنة الأمريكية لكنها تواجه متطلبات واجهة ثنائية اللغة التي يعالجها الموردون من خلال حزم لغة قابلة للتكوين.

آسيا-المحيط الهادئ تسجل معدل نمو سنوي مركب سريع قدره 15.23% مدعوماً بدفع الصحة الإلكترونية الحكومية وتوسع إنفاق الطبقة المتوسطة على طب الأسنان التجميلي. الصين والهند تصعدان عدد الكراسي كل عام، بينما كوريا الجنوبية وتايلاند تخدمان باحثي العلاج عبر الحدود، مما يتطلب فواتير متعددة العملات ووحدات تحديد هوية درجة جواز السفر. اليابان تبقى طليعة للتشخيصات بالذكاء الاصطناعي، حيث 18% من أطباء الأسنان يشغلون بالفعل دعم القرار بالتعلم الآلي في المختبر.

أوروبا تحافظ على طلب ثابت، راسخة بقواعد GDPR الصارمة التي تجبر على التشفير من النهاية إلى النهاية وتسجيل موافقة المريض. الموردون الذين يستثمرون في القوالب متعددة اللغات الأصلية والواجهات المعيارية المفتوحة يؤمنون الجذب عبر ألمانيا وفرنسا والمنطقة الإسكندنافية. الشرق الأوسط وأفريقيا، رغم أنهما أصغر اليوم، يتمتعان باستثمار القطاع الخاص المتزايد، خاصة في دول مجلس التعاون الخليجي التي تبني مجمعات صحة الفم الخضراء مع البنية التحتية التي تعطي الأولوية للسحابة. زخم أمريكا اللاتينية يتركز في البرازيل، حيث الإصلاحات التنظيمية تسمح الآن بالوصفات الإلكترونية، مما يفتح سير عمل e-Rx المتكاملة ضمن المنصات الرائدة.

المشهد التنافسي

السوق يبقى مجزأ بشكل معتدل. خط Dentrix لشركة Henry Schein يستفيد من قاعدة مثبتة كبيرة، بينما Eaglesoft لشركة Patterson تحتفظ بقنوات موزع قوية. منافسو السحابة الأصليون Curve Dental وCareStack يتمايزون على تجربة المستخدم وإيقاع الميزات السريع. وحدة الأشعة بالذكاء الاصطناعي المعتمدة من FDA لشركة Overjet تمثل ابتكار حل النقطة الذي يتصل بنوى إدارة الممارسة الحالية، مما يحفز الموردين المؤسسين على تعميق الانفتاح عبر أسواق API.

الحركات الإستراتيجية توضح لعب متباينة. Henry Schein تواصل الاستحواذات المكملة التي توسع مكدس السحابة الخاص بها، بينما Curve Dental تشارك مع مصنعي أجهزة التصوير لتضمين عارضات الذكاء الاصطناعي بجانب الكرسي. Planet DDS تضخم البيع المتقاطع من خلال جناح التصوير الخاص بها، بينما DSOs تتفاوض بشكل متزايد على تراخيص المؤسسة التي تجمع التحليلات والمطالبات والاتصالات لتبسيط المشتريات. الكثافة التنافسية بالتالي تتمحور حول اتساع الجناح الكامل والتمايز بالذكاء الاصطناعي واستعداد الامتثال.

قادة صناعة برمجيات إدارة عيادات الأسنان

-

Henry Schein Inc. (Dentrix)

-

Carestream Dental LLC

-

Planet DDS Inc. (Denticon)

-

Patterson Companies Inc. (Eaglesoft)

-

Curve Dental Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: وسعت Overjet منصة تحليل التصوير السني بالذكاء الاصطناعي، مستشهدة بتحسن سير عمل التشخيص ومعدلات قبول الحالات الأعلى.

- أغسطس 2024: استحوذت Benco Dental على M&S Dental Supply وA-Dent Dental Equipment، مما يؤكد على دمج سلسلة التوريد.

نطاق تقرير السوق العالمي لبرمجيات إدارة عيادات الأسنان

وفقاً لنطاق التقرير، برمجيات إدارة عيادات الأسنان توفر الأدوات لأطباء الأسنان ومهنيي الرعاية الصحية المرتبطين للإشراف على عملياتهم اليومية. قدرات هذه المنتجات تتضمن جدولة المواعيد، وتخزين ومشاركة الوثائق، وقواعد بيانات الاتصال، والتقارير، بالإضافة إلى رسم تاريخ الأسنان البياني، وملاحظات المرضى، وخطط العلاج. كما تتضمن منصات التواصل للموظفين داخل طب الأسنان وتساعد في تقديم وتتبع مطالبات التأمين. يتم تقسيم السوق لبرمجيات إدارة عيادات الأسنان حسب طريقة التوصيل (في المواقع، القائم على الويب، والسحابي)، والتطبيق (برمجيات التواصل مع المرضى، وبرمجيات الفواتير/الفوترة، وبرمجيات معالجة المدفوعات، وإدارة التأمين، وأخرى)، والمستخدم النهائي (عيادات الأسنان، والمستشفيات، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا-المحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| في المواقع |

| قائم على الويب |

| سحابي |

| ترخيص دائم |

| اشتراك / SaaS |

| تواصل ومشاركة المرضى |

| جدولة المواعيد والتقويم |

| الفوترة والفواتير |

| إدارة التأمين والمطالبات |

| تخطيط العلاج والرسوم البيانية |

| تكامل التصوير والتشخيص |

| التحليلات وذكاء الأعمال |

| العيادات الفردية (1-2 عمليات) |

| عيادات المجموعات الصغيرة (3-9 عمليات) |

| عيادات المجموعات الكبيرة (10+ عمليات) |

| منظمات خدمات الأسنان (DSOs) |

| عيادات الأسنان |

| المستشفيات ومراكز الأسنان المتخصصة |

| المؤسسات الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب طريقة التوصيل | في المواقع | |

| قائم على الويب | ||

| سحابي | ||

| حسب نموذج الاشتراك | ترخيص دائم | |

| اشتراك / SaaS | ||

| حسب الوظائف | تواصل ومشاركة المرضى | |

| جدولة المواعيد والتقويم | ||

| الفوترة والفواتير | ||

| إدارة التأمين والمطالبات | ||

| تخطيط العلاج والرسوم البيانية | ||

| تكامل التصوير والتشخيص | ||

| التحليلات وذكاء الأعمال | ||

| حسب حجم العيادة | العيادات الفردية (1-2 عمليات) | |

| عيادات المجموعات الصغيرة (3-9 عمليات) | ||

| عيادات المجموعات الكبيرة (10+ عمليات) | ||

| منظمات خدمات الأسنان (DSOs) | ||

| حسب المستخدم النهائي | عيادات الأسنان | |

| المستشفيات ومراكز الأسنان المتخصصة | ||

| المؤسسات الأكاديمية والبحثية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق برمجيات إدارة عيادات الأسنان؟

السوق مقدر بـ 2.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 3.97 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 10.95%.

أي طريقة توصيل تنمو بأسرع معدل؟

الحلول السحابية تتوسع بمعدل نمو سنوي مركب قدره 14.21%، متفوقة على عمليات النشر في المواقع حيث العيادات تسعى لتكاليف تكنولوجيا المعلومات المسبقة الأقل والتحديثات السلسة.

لماذا DSOs مهمة لموردي البرمجيات؟

DSOs تتبنى منصات المؤسسة لتوحيد عمليات المواقع المتعددة، مما يقود أعلى معدل نمو سنوي مركب قدره 19.42% بين قطاعات حجم العيادة ويؤثر على خرائط طريق المنتج.

كيف تؤثر مقترحات HIPAA الجديدة على اعتماد البرمجيات؟

متطلبات الأمن السيبراني الأكثر صرامة تضخم الطلب على المنصات مع ميزات الامتثال المدمجة، مما يسرع استبدال الأنظمة القديمة التي تفتقر إلى الأمان القوي.

أي قطاع وظائف يظهر أقوى نمو؟

وظائف التحليلات وذكاء الأعمال تقود بمعدل نمو سنوي مركب قدره 17.12% حيث العيادات تعطي الأولوية لاتخاذ القرارات المدفوعة بالبيانات لرفع الإنتاج والربحية.

ما المزايا التنافسية التي يحملها موردو السحابة الأصليون؟

يقدمون تحديثات ميزات سريعة، ونشر مبسط متعدد المواقع، ووحدات ذكاء اصطناعي قابلة للتوسع، مما يروق للمجموعات سريعة النمو والعيادات أحادية الموقع المتطلعة للتكنولوجيا.

آخر تحديث للصفحة في: