حجم وحصة سوق الأقواس والدعامات العظمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.79 مليار دولار أمريكي |

| حجم السوق (2030) | 5.94 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.40% CAGR |

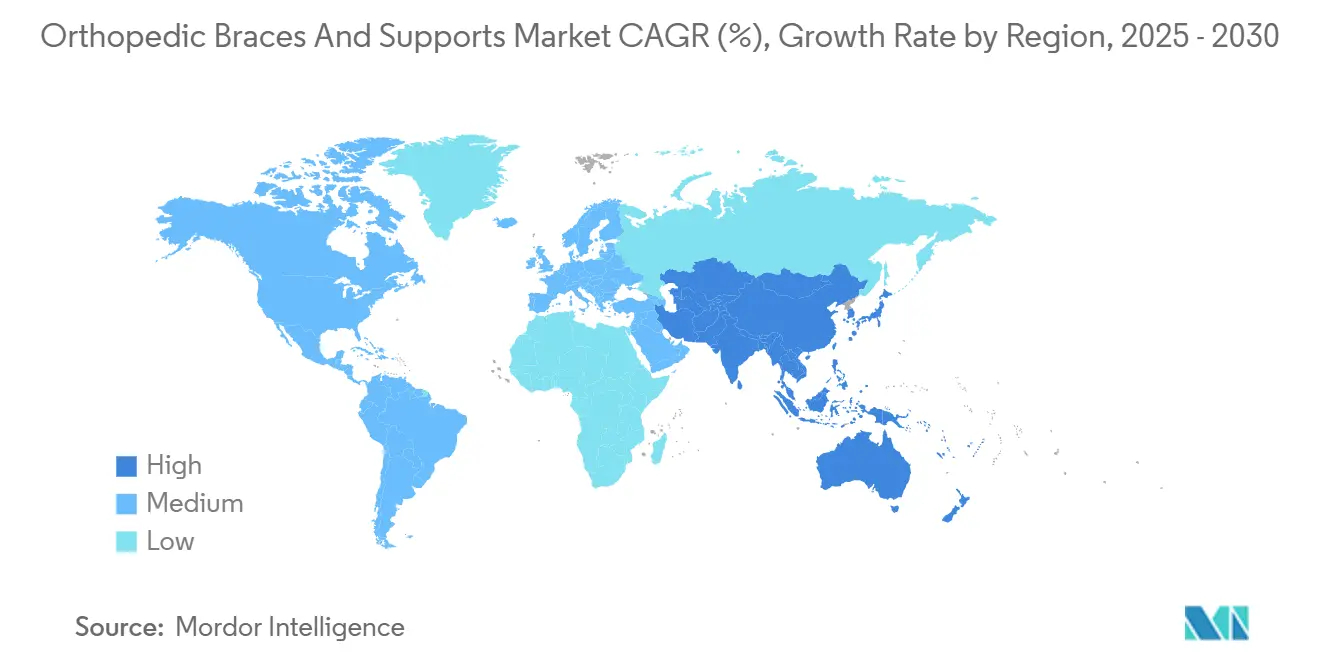

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

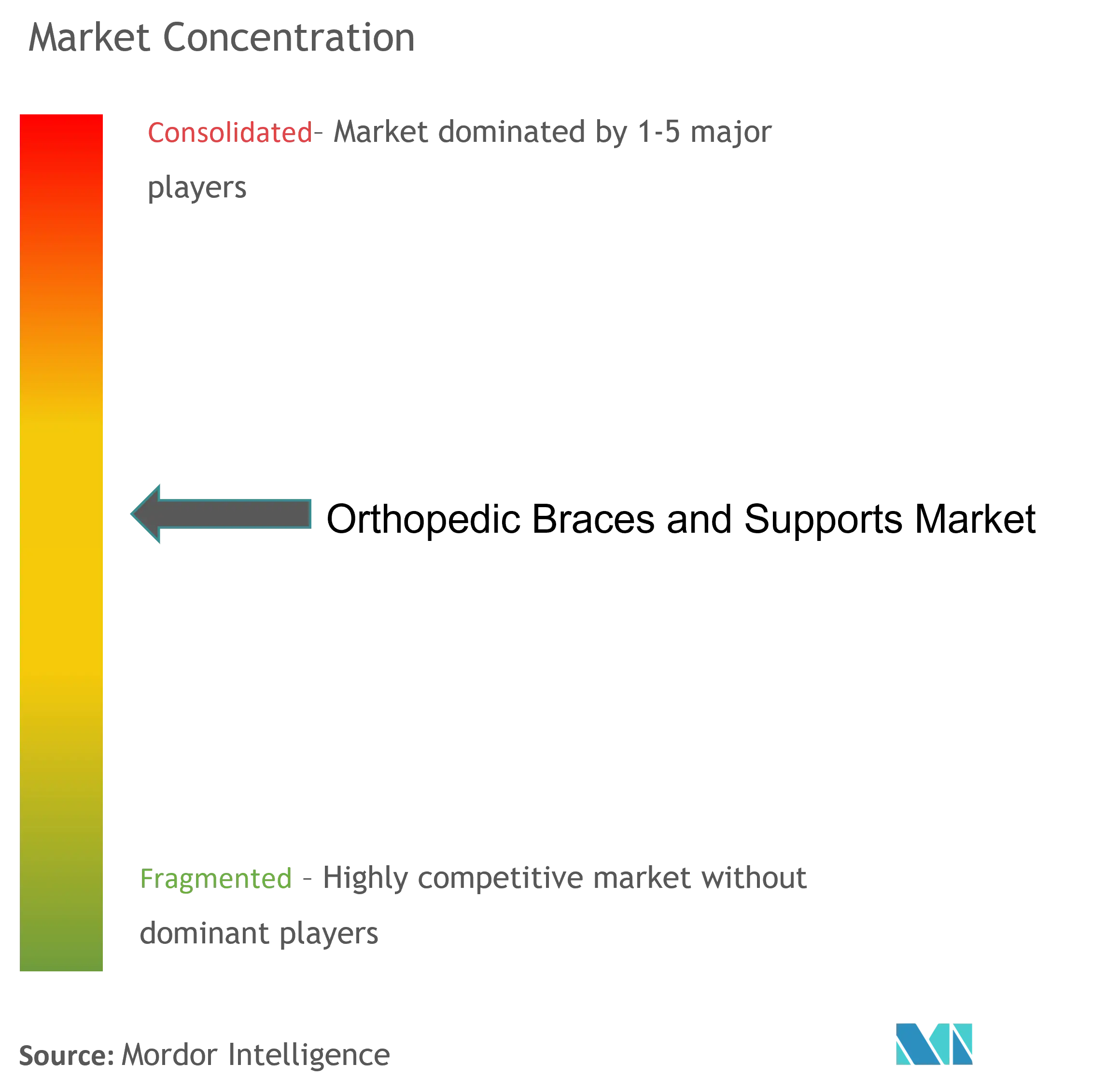

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأقواس والدعامات العظمية من قبل شركة Mordor Intelligence

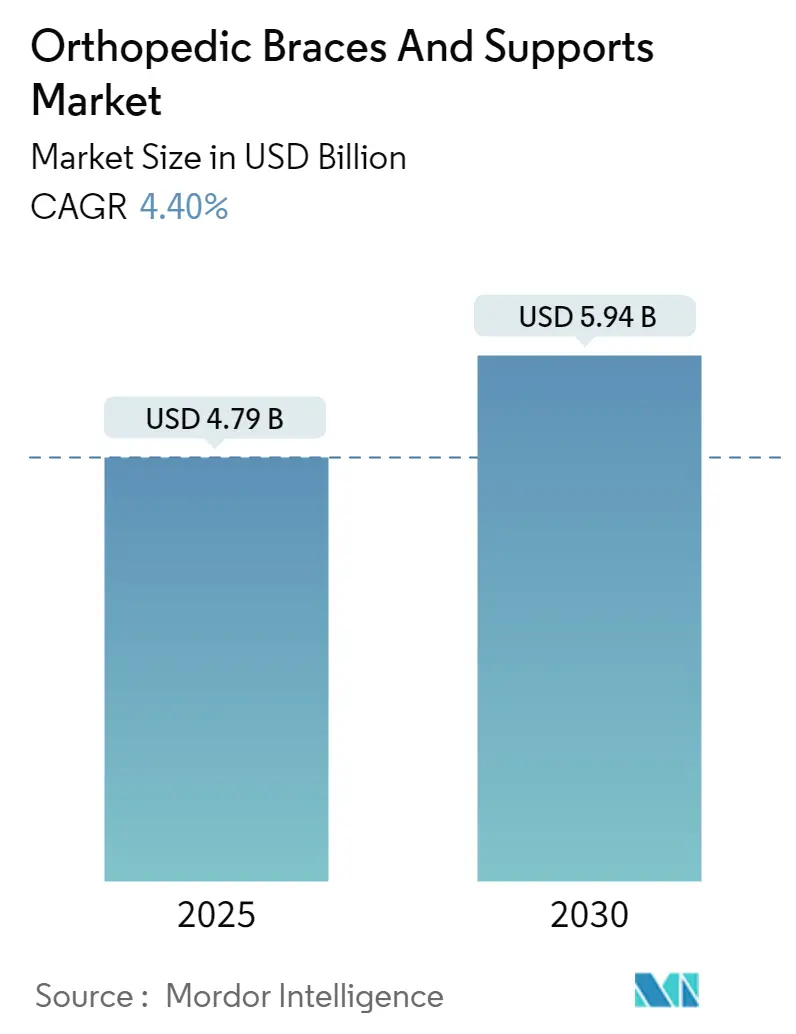

حقق سوق الأقواس والدعامات العظمية 4.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.94 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.40%. ينبع التوسع المطرد من ارتفاع معدل الإصابة بالكسور في الفئات السكانية المتقدمة في العمر، والوعي الأوسع بالتدعيم الوقائي، والتحول نحو برامج إعادة التأهيل المنزلية. التقدم التكنولوجي - من أنظمة المحاذاة المدعومة بالذكاء الاصطناعي إلى الطباعة ثلاثية الأبعاد الخاصة بالمريض - قد نقل سوق الأقواس والدعامات العظمية بعيداً عن التصنيع السلعي وصولاً إلى الأجهزة الذكية ذات القيمة المضافة. إصلاحات التعويض التي تجمع حلقات الرعاية غير الجراحية، خاصة في أمريكا الشمالية، تعزز الطلب على الأقواس الفعالة من ناحية التكلفة التي تقصر فترات الإقامة في المستشفيات. تبقى كثافة المنافسة معتدلة حيث تركز الشركات الرائدة على الابتكار بينما تواجه ضغط الأسعار من الواردات الآسيوية منخفضة التكلفة.

النقاط الرئيسية للتقرير

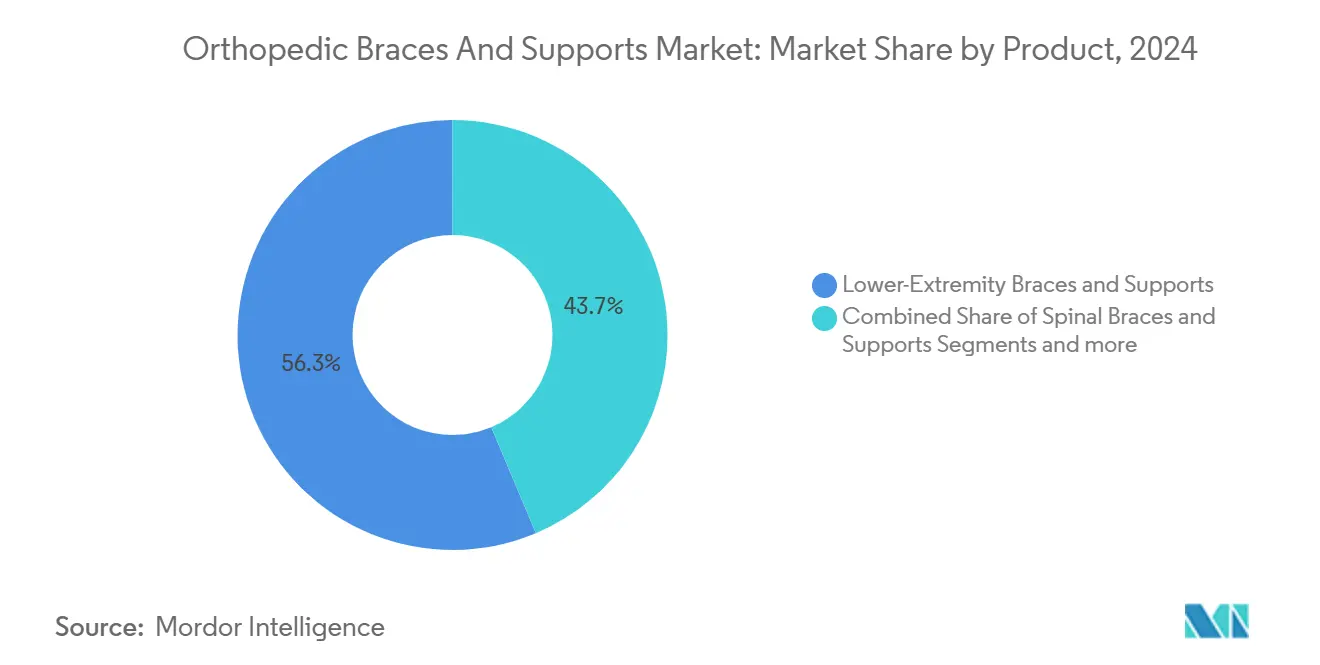

- حسب فئة المنتج، قادت أقواس الأطراف السفلية بنسبة 56.34% من حصة سوق الأقواس والدعامات العظمية في عام 2024؛ من المتوقع أن تنمو الأقواس الشوكية بأسرع معدل عند 5.21% معدل نمو سنوي مركب حتى 2030.

- حسب المستخدم النهائي، احتلت المستشفيات 51.21% من سوق الأقواس والدعامات العظمية في عام 2024، بينما تتوسع مراكز العظام والصدمات بمعدل نمو سنوي مركب قدره 5.34% حتى عام 2030.

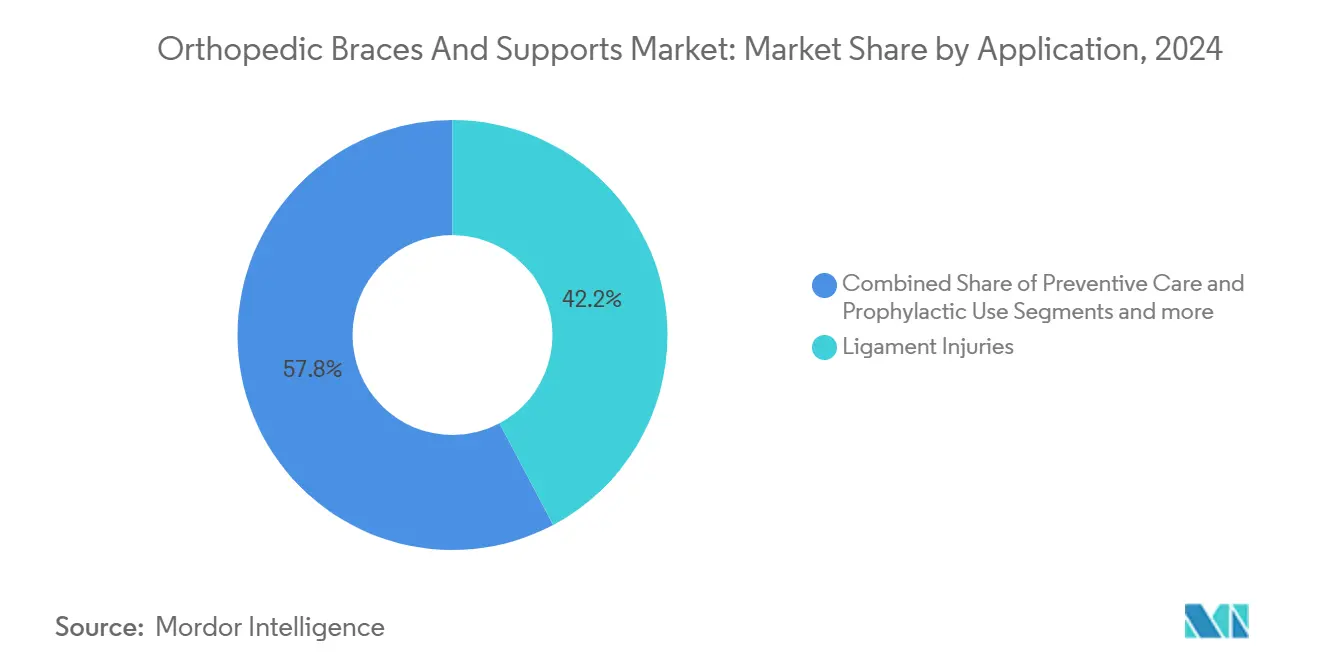

- حسب التطبيق، شكلت إصابات الأربطة 42.23% من حجم سوق الأقواس والدعامات العظمية في عام 2024؛ الرعاية الوقائية تتقدم بمعدل نمو سنوي مركب قدره 5.25% حتى 2030.

- حسب الفئة العمرية، بقي البالغون مهيمنين في عام 2024، إلا أن قطاع كبار السن مهيأ لنمو بمعدل نمو سنوي مركب قدره 5.29% بدعم من مبادرات الشيخوخة النشطة.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 40.76% من إيرادات عام 2024، في حين أن آسيا والمحيط الهادئ من المتوقع أن تسجل أعلى معدل نمو سنوي مركب قدره 5.42% حتى عام 2030.

اتجاهات ورؤى سوق الأقواس والدعامات العظمية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بكسور العظام | +1.2% | عالمي، الفئات السكانية المتقدمة في العمر | طويل المدى (≥ 4 سنوات) |

| تزايد انتشار اضطرابات الجهاز العضلي الهيكلي | +0.9% | عالمي، الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| ارتفاع حوادث المرور والإصابات الرياضية | +0.7% | آسيا والمحيط الهادئ الأساسية، امتداد الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| التحول التكنولوجي إلى الدعامات الذكية/المطبوعة ثلاثياً | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، متوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ازدهار إعادة التأهيل المنزلي بعد كوفيد | +0.6% | عالمي، مكاسب مبكرة في الأسواق المتقدمة | قصير المدى (≤ 2 سنة) |

| التعويض المجمع للرعاية العظمية غير الجراحية | +0.4% | أمريكا الشمالية، منتشر إلى الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بكسور العظام

تحدث كسور نصف القطر البعيد والأصابع والورك بمعدل 212.0 و117.1 و112.9 حالة لكل 100,000 شخص-سنة على التوالي، مما يؤكد الطلب طويل المدى على أجهزة التثبيت. التعبئة المبكرة بالأقواس تقلل من خطر الإعاقة وتدعم الرعاية الفعالة من ناحية التكلفة، وهو اقتراح بالغ الأهمية لدافعي التكاليف الذين يديرون عواقب الكسور المزمنة.

تزايد انتشار اضطرابات الجهاز العضلي الهيكلي

أكثر من 1.7 مليار فرد يعيش مع أمراض الجهاز العضلي الهيكلي، حيث تقود آلام أسفل الظهر 26% من زيارات العظام. التدعيم القطني مع العلاج الطبيعي خفض درجات الألم من 6.28 إلى 3.96 وحسن الوظيفة على مؤشر أوسويستري من 46.56 إلى 33.13 خلال 12 أسبوعاً. لذلك ينحرف الطلب نحو الأجهزة المريحة والقابلة للتعديل المناسبة للارتداء طويل المدى [1]John S. Vick, Efficacy of Back Bracing in Treating Chronic Low Back Pain,

MDPI, mdpi.com.

التحول التكنولوجي إلى الدعامات الذكية/المطبوعة ثلاثياً

الحصول على موافقة إدارة الغذاء والدواء الأمريكية لزرعات الكاحل الخاصة بالمريض وأنظمة الركبة الذكية مع أجهزة الاستشعار المدمجة يمثل دفعة التكنولوجيا البالغة 0.8% لتوقعات معدل النمو السنوي المركب [2]U.S. Food and Drug Administration, "De Novo Classification: Total Talus Replacement," fda.gov . التصنيع التجميعي يقلل أوقات التنفيذ بينما خوارزميات الذكاء الاصطناعي تحسن المحاذاة، مما يجعل سوق الأقواس والدعامات العظمية أكثر توجهاً نحو الحلول.

ازدهار إعادة التأهيل المنزلي بعد كوفيد

إعادة التأهيل عن بعد تصل الآن إلى 98% من المناطق المخدومة من قبل Medicare، مما يؤكد عدم دونية العلاج الافتراضي مقارنة بالجلسات داخل العيادة. المراقبة عن بُعد لامتثال الأقواس عبر أجهزة الاستشعار القابلة للارتداء تدعم النمو قصير المدى حيث يمول دافعو التكاليف نماذج الرعاية المتمركزة على المنزل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الإهمال تجاه الإصابات الطفيفة | -0.8% | عالمي، الأسواق النامية | طويل المدى (≥ 4 سنوات) |

| نقص الوعي بالأقواس الجيل التالي | -0.6% | آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا، امتداد ريفي | متوسط المدى (2-4 سنوات) |

| انخفاض تبني الأطباء للأقواس الإلكترونية المباشرة للمستهلك غير المؤكدة | -0.4% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ 2 سنة) |

| ضغط الأسعار من الواردات الآسيوية السلعية | -1.1% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الإهمال تجاه الإصابات الطفيفة

العلاج المتأخر يبقى شائعاً؛ 71% من الأطفال الريفيين الهنود يراجعون متأخراً بعد الصدمة، غالباً ما يؤدي إلى تفاقم النتائج. مثل هذا السلوك يقلص مبيعات الأقواس الوقائية ويثبط النمو طويل المدى.

ضغط الأسعار من الواردات الآسيوية السلعية

زيادة الرسوم الجمركية المعادلة لـ 400 مليون دولار أمريكي في التكاليف الإضافية على المكونات المستوردة تضغط على هوامش الشركات المصنعة. تستجيب العلامات التجارية الراسخة من خلال إعادة الإنتاج إلى الوطن والتأكيد على الأجهزة المتميزة والمؤكدة سريرياً للدفاع عن التسعير.

تحليل القطاعات

حسب المنتج: هيمنة الأطراف السفلية تقود الابتكار

ساهمت أجهزة الأطراف السفلية بنسبة 56.34% من إيرادات عام 2024 ضمن سوق الأقواس والدعامات العظمية، وهي قيادة مؤسسة على معدلات إصابة عالية في الركبة والكاحل والورك. تشكل أقواس الركبة أكبر مجموعة فرعية، حيث تصل إصابات الرباط الصليبي الأمامي إلى 17.5 حالة لكل 100,000 سنوياً. يتقاطع الطلب على طب الرياضة مع إدارة التهاب المفاصل التنكسي، مما يزيد من امتصاص التصاميم المخففة للحمولة التي تؤخر جراحة استبدال المفصل. دعامات الكاحل المطبوعة ثلاثياً وتقويم القدم القابل للتعديل تتغلغل في مجتمعات الجري والمشي لمسافات طويلة، بمساعدة المسح الرقمي السريع التركيب في العيادات التجارية [3]Smith+Nephew, "Adjustable Tensioning Technology for Achilles Reconstruction," smith-nephew.com . أقواس الخطف الوركي، التي كانت محصورة سابقاً في البروتوكولات ما بعد الجراحة، تشهد الآن استخداماً وقائياً بين برامج الوقاية من السقوط لكبار السن في مرافق الرعاية طويلة المدى.

تبقى الأقواس الشوكية الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.21%، مستفيدة من محفزات الانصهار المدعومة بالتحفيز العصبي التي حصلت على موافقة إدارة الغذاء والدواء الأمريكية في عام 2024. الأحزمة الذكية مع أجهزة الاستشعار القصورية المدمجة تزود الأطباء بتحليلات الوضعية التي تعزز برامج إعادة التأهيل. أجهزة الأطراف العلوية، رغم أنها أصغر حجماً، تستفيد من المبادرات الأرغونومية لتقليل إصابات الإجهاد المتكررة في أماكن العمل عالية التقنية. تكامل استشعار قابل للارتداء يغير الأقواس من الدعم السلبي إلى مدربين نشطين يحثون على تصحيح الحركة، مما يشجع الامتثال. بشكل جماعي، مزيج المنتجات التقويمية ينتقل نحو الحلول المتصلة، مما يعزز مسار سوق الأقواس والدعامات العظمية نحو الرعاية الشخصية الغنية بالبيانات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز المتخصصة تكتسب زخماً

احتفظت المستشفيات بحصة إيرادات قدرها 51.21% في عام 2024، مما يعكس القدرة الجراحية الواسعة وعقود الشراء المتكاملة عبر العظام والصدمات. الميزانيات الرأسمالية تسمح بشراء سنوي كبير للأقواس، غالباً تحت لجان تحليل القيمة التي تفضل العلامات التجارية المدعومة سريرياً. النمو، مع ذلك، يميل نحو مراكز العظام والصدمات، المتوقع أن تتوسع 5.34% سنوياً حتى 2030 حيث يسعى المرضى للخبرة المتخصصة ومسارات التعافي الأسرع. هذه المراكز تستثمر في أنظمة المخزون التي تطابق قياسات المرضى، مما يحسن التوافق ويقلل من شطب المخزون.

مراكز الجراحة التجوالية تضخم الزخم: الشراكات مثل Zimmer Biomet-CBRE تقيس مرافق جديدة للمرضى الخارجيين لالتقاط أحجام الإجراءات المنتقلة. البيئات المنزلية للرعاية أيضاً تسرع في التبني، مدعومة بتمويل Medicare الذي غطى 2.7 مليون مستفيد في عام 2023. بروتوكولات تركيب وتعديل الأقواس المشرف عليها عن بُعد تمكن متابعة الرعاية الفعالة من ناحية التكلفة. معاً، قنوات المستخدمين النهائيين المتنوعة تعزل سوق الأقواس والدعامات العظمية من الدورية المتمركزة على المستشفيات.

حسب التطبيق: الرعاية الوقائية تعيد تشكيل الطلب

التقطت إصابات الأربطة 42.23% من الاستخدام في عام 2024، مدعومة بمعدلات صدمة رياضية دائمة والإرشادات السريرية الراسخة التي تفضل التدعيم الوظيفي المبكر. كرة القدم الأمريكية وحدها تشكل 22.5% من الكسور والخلع، بينما التزلج المباشر يحمل نسبة احتمالية 6.03 للكسور. الأطباء الآن يصفون الأقواس المسموحة للحركة أثناء التعافي، مما يحسن الدرجات الوظيفية مقابل التثبيت الكامل. تطبيقات الرعاية الوقائية، مع ذلك، ترتفع بأسرع معدل عند 5.25% معدل نمو سنوي مركب. برامج السلامة في مكان العمل في البناء والتصنيع تدمج الدعامات الوقائية لتقليل مطالبات التعويض، بينما دوريات الرياضة للشباب تتبنى تثبيت الكاحل الموحد لكبح معدل الالتواء.

أقواس إعادة التأهيل ما بعد العملية تحافظ على امتصاص مطرد، متماشية مع ولايات الدفع المجمع التي تكافئ احتواء تكلفة الحلقة لمدة 90 يوماً. حلول التهاب المفاصل التنكسي، مثل أقواس الركبة بالمحاذاة المغناطيسية، توسع الراحة وسهولة الاستخدام، مما يعزز الالتزام بين كبار السن. نتيجة لذلك، سوق الأقواس والدعامات العظمية يتمحور من العلاج التفاعلي نحو استراتيجيات تخفيف المخاطر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية: قطاع كبار السن يتسارع

بقي البالغون أكبر مجموعة بنسبة 54.44% من إيرادات عام 2024، مما يعكس مستويات نشاط عالية وإنفاق تقديري مستدام. يتمركز الطلب على التصاميم خفيفة الوزن الموجهة للأداء التي تمكن العودة السريعة للعمل أو الرياضة. السكان كبار السن، مع ذلك، من المتوقع أن ينموا بأسرع معدل عند 5.29% معدل نمو سنوي مركب، مدفوعاً بتوقع الحياة الممتد والسياسات التي تشجع الشيخوخة النشطة. تغطية Medicare للأقواس المخففة للحمولة تضع هذه الأجهزة كبدائل جراحة قابلة للحياة لالتهاب المفاصل التنكسي، وهو اتجاه يدعم اختراق أكبر لسوق الأقواس والدعامات العظمية بين كبار السن.

الشركات المصنعة تعالج احتياجات كبار السن من خلال إضافة أنظمة إغلاق بيد واحدة، إشارات بصرية للمحاذاة الصحيحة، وتنبيهات عن بُعد تخطر مقدمي الرعاية بضعف الامتثال. الأجهزة للأطفال تبقى متخصصة لكنها واعدة حيث تكتسب الرياضة المنظمة للشباب شعبية؛ النمو يتوقف على الأنظمة القابلة للتعديل التي تتناسب مع تغييرات طول الأطراف السريعة دون الحاجة لاستبدال متكرر.

تحليل الجغرافيا

شكلت أمريكا الشمالية 40.76% من إيرادات عام 2024، مدعومة بتغطية تأمينية قوية وبرامج CMS التي تعوض التدخلات العظمية غير الجراحية. تقود الولايات المتحدة الهيمنة الإقليمية من خلال التصنيع المتقدم، حيث تصدر 2.9 مليار دولار أمريكي من السلع العظمية إلى آسيا في عام 2024. تقيس كندا التبني من خلال حزم رأب المفاصل الممولة عمومياً، بينما توسع المكسيك الوصول عبر توسع Seguro Popular. رغم النفاذ الناضج، التحسينات التكنولوجية المستمرة - المحاذاة المدعومة بالذكاء الاصطناعي وإعادة التأهيل عن بُعد - تدعم مكاسب منتصف الأرقام المفردة في سوق الأقواس والدعامات العظمية.

تحتفظ أوروبا بقاعدة راسخة مشكلة من أنظمة الرعاية الصحية الشاملة والمراقبة الصارمة ما بعد التسويق تحت لائحة الأجهزة الطبية. ألمانيا تخدم كمحور ابتكار المنطقة، مستفيدة من مجمعات بريمن وبافاريا للبحث العظمي الذكي. وكالة تنظيم الأدوية ومنتجات الرعاية الصحية في المملكة المتحدة تتماشى مع جداول زمنية لائحة الأجهزة الطبية بينما تشق مسارات مراجعة مستقلة، محافظة على استمرارية التوريد بعد Brexit. الدول الأوروبية الجنوبية تخصص بشكل متزايد أموالاً للرعاية العضلية الهيكلية غير الغازية لإدارة قيود الميزانية. نتيجة لذلك، تستمر أوروبا في تفضيل الأجهزة المتميزة المدعومة بالأدلة التي تلبي عتبات القيمة السريرية والاقتصادية الصارمة.

تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 5.42% حتى عام 2030 بدعم من توسع الطبقة المتوسطة، طرح التأمين الحكومي، وارتفاع المشاركة الرياضية. تتوقع الصين 455,000 استبدال مفصل ومليون إصلاح كسر لعام 2025، مما يقود الطلب على الأقواس أثناء إعادة التأهيل. تسرع اليابان تبني تكنولوجيا إعادة التأهيل الذكية لإدارة مجتمعها فائق التقدم في العمر، بينما تمول أستراليا برامج الصحة عن بُعد التي تغطي متابعات الأقواس عن بُعد عبر الجغرافيات الواسعة. الهند وتايلاند وماليزيا تحفز التصنيع المحلي لتقليل الاعتماد على الواردات، فاتحة سبلاً للمشاريع المشتركة. تقلبات العملة والمشتريات المبنية على المناقصات تخلق تحديات تسعير، إلا أن فرصة الحجم تبقي سوق الأقواس والدعامات العظمية جذاباً جداً عبر المنطقة.

المشهد التنافسي

يظهر سوق الأقواس والدعامات العظمية تركيزاً معتدلاً، حيث تتنافس الشركات متعددة الجنسيات الرائدة ضد اللاعبين الإقليميين الرشيقين. انفصال Solventum في عام 2024 خلق متخصصاً بقيمة 8.2 مليار دولار أمريكي موضوع لتخصيص البحث والتطوير مباشرة للتقويم الذكي ورعاية الجروح. تستفيد Essity من خط Actimove في 140 دولة بعد دمج BSN Medical، مقرنة التعاونات السريرية مع التوزيع الواسع. شركة DJO LLC (Enovis) تتميز من خلال قوس DonJoy ROAM OA، الذي تقلل مقاطع المحاذاة المغناطيسية وقت التركيب وتعزز امتثال المريض. تركز Össur الاستثمار في أنظمة التخفيف المدعومة بالاستشعار التي ترحل بيانات المشي إلى لوحات السحابة الإلكترونية لمراجعة المعالج.

الاستحواذات الاستراتيجية تكثف العمق التكنولوجي. شراء Zimmer Biomet لعام 2024 لشركة OrthoGrid يضيف التصوير الشعاعي المرشد بالذكاء الاصطناعي إلى محفظة الورك، مما يعزز دقة الإجراءات وبروتوكولات التدعيم اللاحقة. الشركة في نفس الوقت تشارك مع RevelAi Health لتسويق منصات إدارة الرعاية الرقمية التي تعالج الفجوات الاجتماعية والديموغرافية. الداخلون الجدد للسوق من آسيا يقيسون الأقواس السلعية التنافسية الأسعار، مما يثير ضغط الأسعار الذي تواجهه العلامات التجارية الراسخة بادعاءات الأداء المتميز وحزم الخدمات.

التجارة الإلكترونية المباشرة للمستهلك تعطل سلاسل التوريد التقليدية، مقدمة توصيلاً سريعاً لكن مثيرة مخاوف الفعالية السريرية بين الواصفين. الشركات المصنعة الرائدة الآن تزود تكوينات مؤكدة عبر الإنترنت مطبقة بأدوات التركيب الافتراضية. تنويع التصنيع الإقليمي يخفف مخاطر الرسوم الجمركية ويقصر أوقات التنفيذ. بشكل عام، المنافسة تتمحور حول موازنة كفاءة التكلفة مع الأداء المدعوم بالأدلة - المميزات التي تشكل مكاسب الحصة عبر سوق الأقواس والدعامات العظمية.

قادة صناعة الأقواس والدعامات العظمية

-

Zimmer Biomet

-

Ossur hf.

-

Ottobock SE & Co. KGaA

-

Solventum

-

Enovis

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2024: وسعت شركة OrthoPediatrics Corp قسم التدعيم المتخصص مع نظام OPSB Sensor وقوس MOVE-D.

- مايو 2024: استحوذت شركة Thuasne على Corflex Global لتعميق التغطية الأمريكية وتبسيط مبيعات التدعيم العظمي.

- أبريل 2024: أنهت شركة Solventum انفصالها عن 3M، انطلقت كمؤسسة رعاية صحية مستقلة بإيرادات 8.2 مليار دولار أمريكي.

- يناير 2024: أطلقت شركة Enovis قوس الركبة DonJoy ROAM OA المميز بمقاطع المحاذاة المغناطيسية ونظام التوتر 'Set-and-Forget'.

نطاق تقرير سوق الأقواس والدعامات العظمية العالمية

وفقاً لنطاق التقرير، الأقواس والدعامات العظمية شائعة تحت الإمدادات العظمية لكنها أحياناً يُساء فهمها كجزء من الطب الاستشفائي. هذه عادة مصنوعة من مواد صلبة، مثل البلاستيك الصلب، ومواد ناعمة، مثل الإسباندكس، تستخدم غالباً لتثبيت المفاصل، مما يسمح لها بالشفاء في موضع فعال. يتم تقسيم سوق الأقواس والدعامات العظمية حسب المنتج (أقواس ودعامات الأطراف السفلية (الكاحل والقدم، الورك، والركبة)، أقواس ودعامات العمود الفقري، وأقواس ودعامات الأطراف العلوية (الكوع، اليد والمعصم، وأخرى))، المستخدم النهائي (المستشفيات، مراكز العظام، ومستخدمون نهائيون آخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أقواس ودعامات الأطراف السفلية | الكاحل والقدم |

| الورك | |

| الركبة | |

| أقواس ودعامات العمود الفقري | |

| أقواس ودعامات الأطراف العلوية | الكوع |

| اليد والمعصم | |

| الكتف | |

| أخرى |

| المستشفيات |

| مراكز العظام والصدمات |

| إعدادات الرعاية المنزلية |

| أخرى |

| إصابات الأربطة |

| الرعاية الوقائية والاستخدام الوقائي |

| إعادة التأهيل ما بعد العملية |

| إدارة التهاب المفاصل التنكسي |

| أخرى |

| الأطفال |

| البالغون |

| كبار السن |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | أقواس ودعامات الأطراف السفلية | الكاحل والقدم |

| الورك | ||

| الركبة | ||

| أقواس ودعامات العمود الفقري | ||

| أقواس ودعامات الأطراف العلوية | الكوع | |

| اليد والمعصم | ||

| الكتف | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز العظام والصدمات | ||

| إعدادات الرعاية المنزلية | ||

| أخرى | ||

| حسب التطبيق | إصابات الأربطة | |

| الرعاية الوقائية والاستخدام الوقائي | ||

| إعادة التأهيل ما بعد العملية | ||

| إدارة التهاب المفاصل التنكسي | ||

| أخرى | ||

| حسب الفئة العمرية | الأطفال | |

| البالغون | ||

| كبار السن | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الأقواس والدعامات العظمية؟

حقق السوق 4.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.94 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 4.40%.

أي قطاع منتج يحتل أكبر حصة؟

سيطرت أقواس الأطراف السفلية على 56.34% من الإيرادات في عام 2024 بسبب انتشار إصابات الركبة والكاحل العالية.

أي منطقة ستنمو بأسرع معدل حتى عام 2030؟

من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 5.42%، مدفوعة بارتفاع الطلب من الطبقة المتوسطة وتوسع برامج الرعاية الصحية الحكومية.

كيف تؤثر تغييرات التعويض على الطلب؟

نماذج الدفع المجمعة في أمريكا الشمالية تكافئ حلقات الرعاية غير الجراحية، مما يشجع المستشفيات ومراكز المرضى الخارجيين على تبني الأقواس التي تقلل التكاليف العلاجية الإجمالية.

ما التقدم التكنولوجي الذي يشكل المنتجات الجديدة؟

أنظمة المحاذاة المرشدة بالذكاء الاصطناعي، والتصاميم المطبوعة ثلاثياً الخاصة بالمريض، والأقواس المدمجة بالاستشعار التي تنقل بيانات الامتثال للأطباء تعيد تعريف أداء المنتج.

من هم اللاعبون الرئيسيون في المشهد التنافسي؟

تقود Solventum وEssity وDJO LLC (Enovis) وÖssur وZimmer Biomet السوق، مركزة على الابتكار والاستحواذات الاستراتيجية للحفاظ على الحصة.

آخر تحديث للصفحة في: