حجم وحصة سوق الأفلام الفموية الرقيقة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.61 مليار دولار أمريكي |

| حجم السوق (2030) | 5.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.56% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأفلام الفموية الرقيقة بواسطة Mordor Intelligence

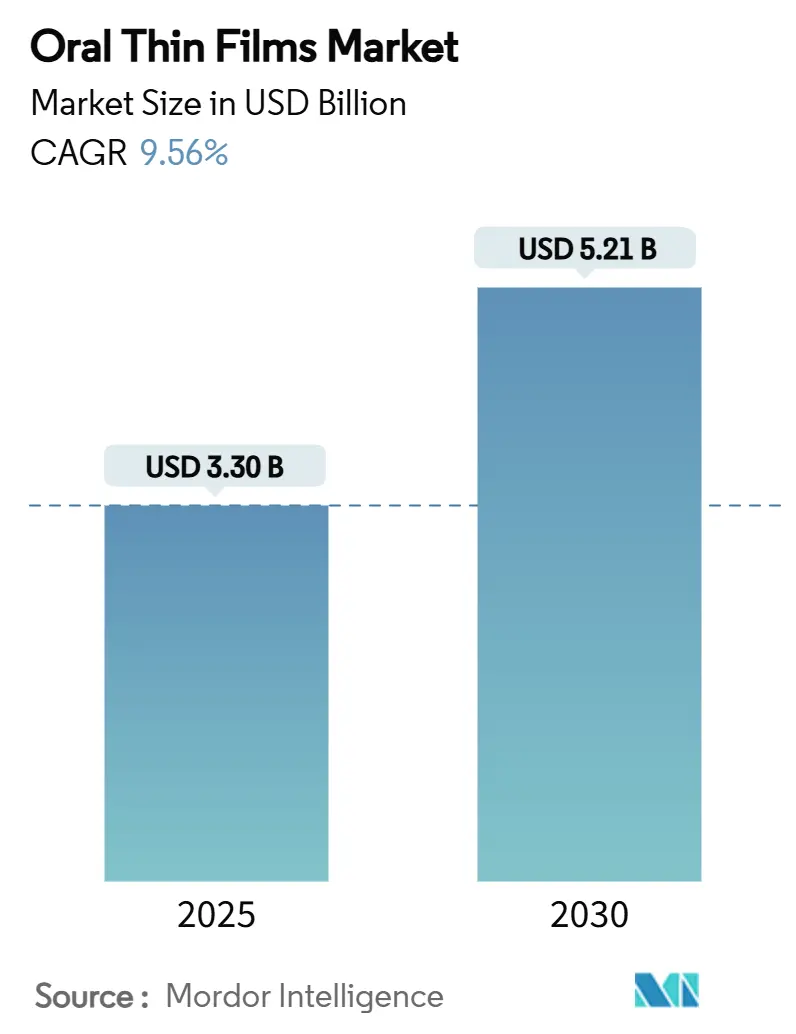

يبلغ حجم سوق الأفلام الفموية الرقيقة 3.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.21 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 9.56% خلال هذه الفترة. يتسارع الطلب حيث يعطي مطورو الأدوية الأولوية للتنسيقات المُتمحورة حول المريض التي تتجاوز صعوبات البلع، وتتجنب الأيض الكبدي للمرور الأول، وتوفر بداية علاجية سريعة. شيخوخة السكان، وارتفاع انتشار الأمراض المزمنة، والحاجة إلى الأدوية المناسبة للأطفال، كلها تعزز التحول الهيكلي نحو توصيل الأفلام الرقيقة. تحسينات التكنولوجيا في علوم البوليمرات، وطلاءات حاجز الرطوبة، والتصنيع المستمر تضيف زخماً إضافياً من خلال خفض تكاليف الوحدة وتوسيع نطاق المكونات النشطة الصيدلانية المتوافقة. تنمو الكثافة التنافسية حيث يستخدم كل من مبتكري العلامات التجارية ومصنعي الأدوية العامة مسارات إعادة الصياغة 505(b)(2) لإعادة استخدام الجزيئات الموجودة، مما يوسع سوق الأفلام الفموية الرقيقة إلى مؤشرات هيمنت عليها الأقراص والكبسولات من قبل.

النقاط الرئيسية للتقرير

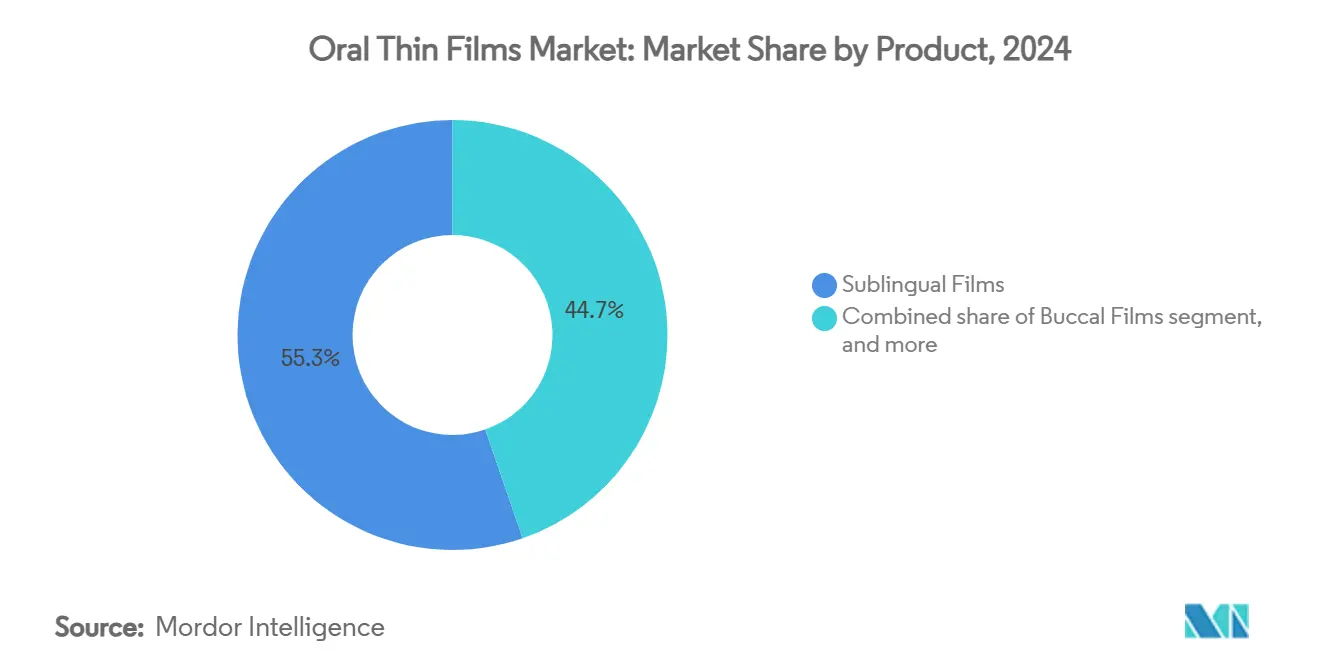

- حسب المنتج، قادت الأفلام تحت اللسان بحصة إيرادات بلغت 55.34% في عام 2024؛ من المتوقع أن تحقق الأفلام الخدية أسرع معدل نمو سنوي مركب بنسبة 11.45% حتى عام 2030.

- حسب مؤشر المرض، شكل الاعتماد على المواد الأفيونية 39.65% من حصة السوق في عام 2024، بينما من المقرر أن تتوسع علاجات الصداع النصفي بمعدل نمو سنوي مركب قدره 12.21% خلال نفس الفترة.

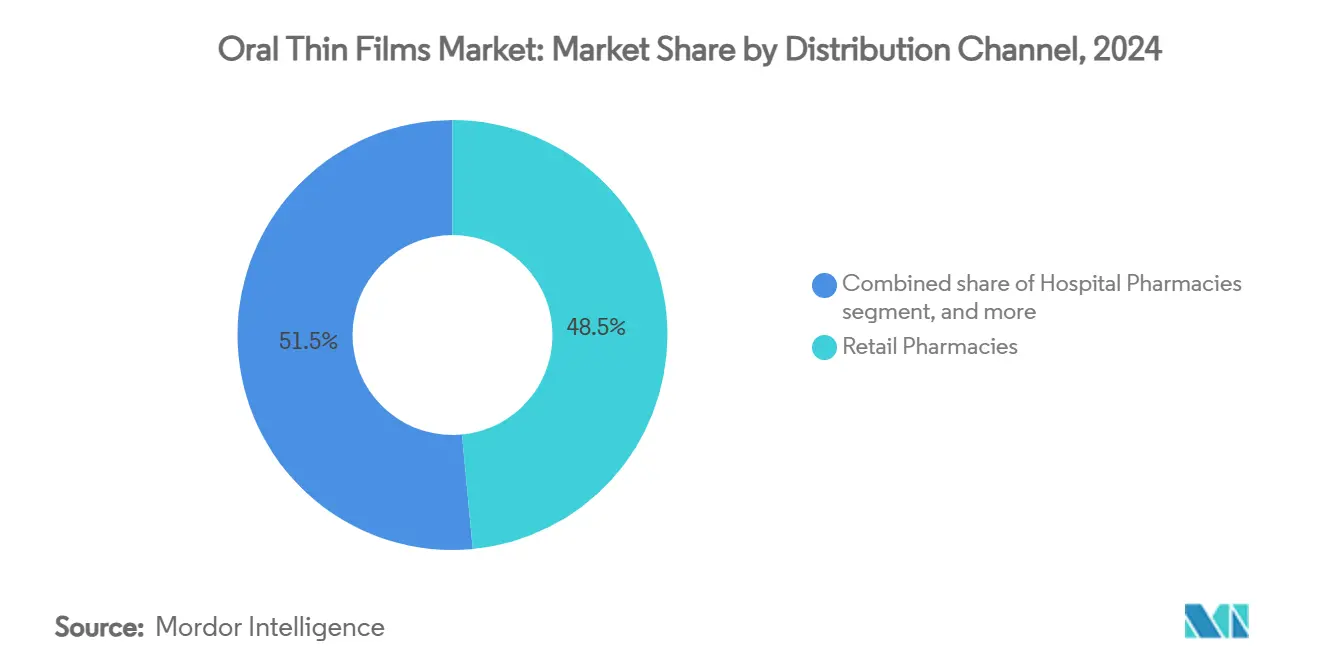

- حسب قناة التوزيع، استحوذت الصيدليات التجارية على حصة 48.54% في عام 2024، في حين من المتوقع أن تسجل الصيدليات الإلكترونية معدل نمو سنوي مركب قدره 12.56% حتى عام 2030.

- حسب التكنولوجيا، احتل الصب بالمذيبات حصة 54.87% في عام 2024؛ من المتوقع أن تنمو الطباعة ثلاثية الأبعاد بمعدل نمو سنوي مركب قدره 11.67%.

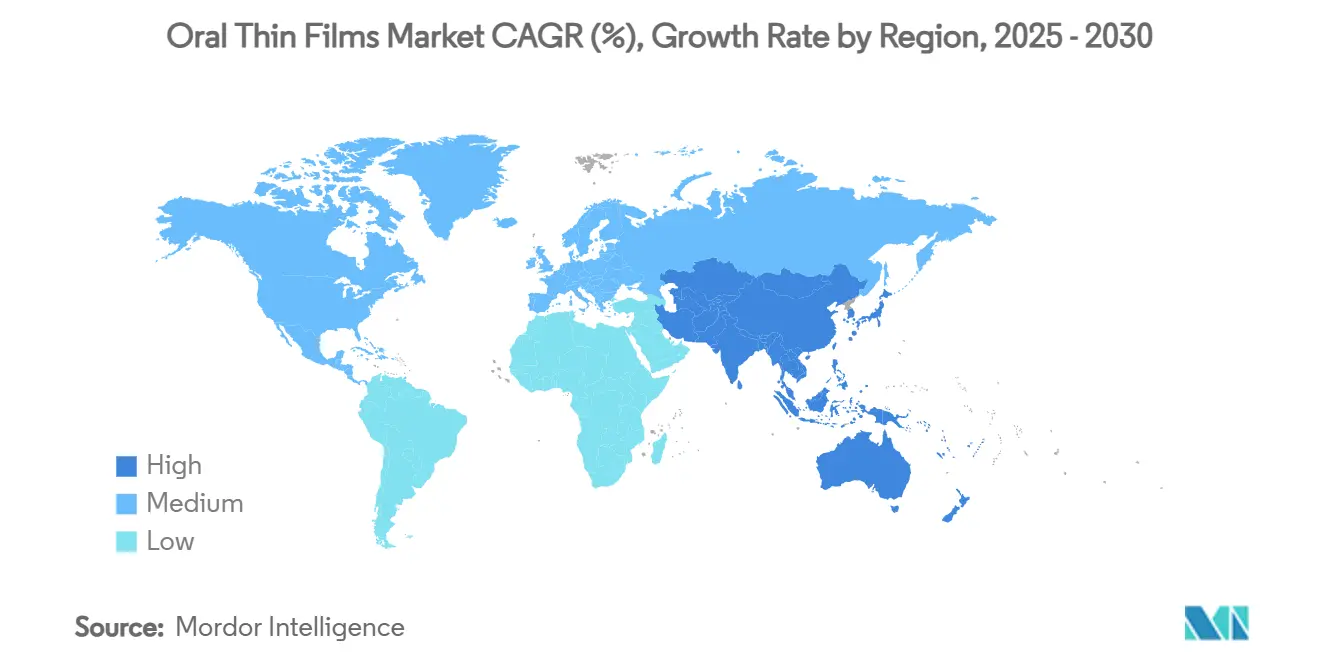

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 41.67% في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 10.45% حتى عام 2030.

اتجاهات ورؤى سوق الأفلام الفموية الرقيقة العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الأمراض المزمنة | +2.1% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تزايد التفضيل لتوصيل الأدوية المناسب للمريض | +1.8% | عالمي، تقوده الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| تزايد عدد كبار السن والأطفال | +1.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| استراتيجيات إعادة الصياغة المتسارعة 505(B)(2) | +1.2% | أمريكا الشمالية، متوسعة إلى أوروبا | قصير المدى (≤ سنتان) |

| التطبيقات المتوسعة للقنب والمغذيات النباتية | +0.9% | أمريكا الشمالية، أسواق أوروبية مختارة | متوسط المدى (2-4 سنوات) |

| التطورات التكنولوجية في هندسة الأفلام البوليمرية | +0.7% | عالمي، البحث والتطوير مركز في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الأمراض المزمنة

ترفع الأمراض المزمنة غير المعدية من الحاجة الطبية الملحة لأشكال الجرعات التي تحسن الالتزام لدى المرضى الذين يعانون من صعوبات في البلع. يؤثر عسر البلع على 25% من البالغين الذين تزيد أعمارهم عن 50 عاماً وحتى 50% من سكان دور رعاية المسنين، ويواجه هؤلاء المرضى فترات إقامة أطول في المستشفيات وتكاليف علاج أعلى. أصبحت أفلام البوبرينورفين تحت اللسان الصياغة المفضلة في برامج اضطراب استخدام المواد الأفيونية لأنها تقلل من مخاطر التحويل وتبسط العلاج الخاضع للمراقبة المباشرة، مما يعزز توسع سوق الأفلام الفموية الرقيقة في رعاية الإدمان. يفضل الأطباء أيضاً منتجات الأفلام في ارتفاع ضغط الدم والسكري، حيث تتطلب أنظمة الجرعات اليومية الالتزام الثابت. معاً، توفر هذه الاتجاهات المرضية قاعدة مرضى ثابتة تحمي سوق الأفلام الفموية الرقيقة من التراجع الاقتصادي.

تزايد التفضيل لتوصيل الأدوية المناسب للمريض

قاعدة أدلة تربط بين القبول والالتزام توجه الآن تصميم الصياغة في العلاج الصيدلاني للأطفال وكبار السن. أكدت مراجعة منهجية لـ 225 دراسة على الأطفال الطعم كعائق أساسي لإكمال أنظمة المضادات الحيوية ومضادات التشنج[1]D. Cram, "Taste and Acceptability in Pediatric Formulation," Frontiers in Drug Delivery, frontiersin.org. تتغلب الأفلام القابلة للذوبان على هذا الحاجز من خلال تضمين مواد مساعدة مخفية للطعم، مما يؤدي إلى معدلات إكمال أعلى في التجارب المقارنة ضد السوائل. تدرك الجهات التنظيمية أيضاً اقتراح القيمة: سلط موافقة إدارة الغذاء والدواء الأمريكية على حبوب منع الحمل الفموية القابلة للذوبان Femlyv في يوليو 2024 الضوء على الفوائد في راحة المستخدم ودقة الجرعة. مع تزايد عامل سهولة الاستخدام في اختيار العلاج من قبل واصفي الوصفات، يحصد سوق الأفلام الفموية الرقيقة على وصفات طبية كانت تتجه افتراضياً نحو الأقراص.

تزايد عدد كبار السن والأطفال

تزيد التحولات الديموغرافية من الطلب لأن المرضى صغار السن جداً وكبار السن جداً يظهرون قدرة محدودة على البلع ولكنهم يحتاجون إلى جرعات دقيقة. أظهر العمل السريري على فيلم Anaphylm إبينفرين تحت اللسان حركية دوائية مواتية في الأطفال الذين تتراوح أعمارهم بين 7-17 عاماً، مما يوسع القاعدة القابلة للعنونة المستقبلية. في رعاية كبار السن، تتجنب جرعة الفيلم سحق الأقراص، مما يقلل من عبء وقت التمريض وحوادث الاستنشاق. مع توقع الأمم المتحدة أن يصل الأشخاص الذين تزيد أعمارهم عن 65 عاماً إلى 1.0 مليار بحلول عام 2030، تصبح التنسيقات المناسبة للبلع أدوات علاجية أساسية وليس اختيارية.

استراتيجيات إعادة الصياغة المتسارعة 505(b)(2)

يسمح المسار المبسط 505(b)(2) للرعاة بالاعتماد جزئياً على بيانات سلامة الدواء المرجعي، مما يقلل من البرامج السريرية إلى دراسات التكافؤ الحيوي والقبول. دليل إدارة الغذاء والدواء الأمريكية لعام 2024 الذي يغطي التغييرات الطفيفة على أشكال الجرعات الفموية الصلبة قنن معايير وسائط الذوبان التي تشير تحديداً إلى الأفلام. يوقت الرعاة الآن إطلاق المنتجات لتتزامن مع جروف براءات اختراع المنشئ، باستخدام الأفلام كأدوات إدارة دورة الحياة التي تواجه التآكل العام. هذه الديناميكيات التنافسية توجه الاستثمار إلى سوق الأفلام الفموية الرقيقة وتسرع إيقاع المنتج.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قدرة تحميل محدودة للمكونات الصيدلانية النشطة | -1.4% | عالمي، خاصة يؤثر على الأدوية عالية الجرعة | متوسط المدى (2-4 سنوات) |

| حواجز تنظيمية وضمان جودة عالية | -1.1% | عالمي، الأكثر صرامة في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| ضغط التسعير من المنافسة العامة | -0.9% | عالمي، مع شدة متزايدة في أوروبا والأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| البنية التحتية غير الكافية لممارسات التصنيع الجيدة | -0.6% | المناطق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

قدرة تحميل محدودة للمكونات الصيدلانية النشطة

تستوعب الأفلام الرقيقة عادة ما لا يزيد عن 30% من الدواء حسب الوزن قبل فشل السلامة الميكانيكية، مما يحد من حمولات الشريط الواحد حوالي 30 ملغ في الممارسة التجارية[2]Boyd Biomedical Engineering, "Enhancing Drug Loading in Oral Films," boydbiomedical.com. العلاجات عالية الجرعة مثل الأدوية المضادة للالتهاب غير الستيرويدية يجب أن تلجأ إلى جداول إدارة متعددة الأشرطة، مما ينفي بعض فوائد الراحة. البحث في التصاميم متعددة الطبقات يظهر وعداً ولكن لا يزال يواجه مقايضات وقت الذوبان. حتى يدفع علم المواد ذلك السقف أعلى، سيركز سوق الأفلام الفموية الرقيقة على المواد الفعالة القوية حيث تكفي جرعات الملليغرام الأقل.

حواجز تنظيمية وضمان جودة عالية

حساسية الرطوبة تتطلب أجنحة تصنيع مُتحكم بالمناخ، وعبوات أولية من رقائق معدنية، وسلاسل توزيع مُعتمدة للرطوبة. تتطلب إدارة الغذاء والدواء الأمريكية والوكالة الأوروبية للأدوية اختبارات التوحيد والمحتوى عبر عشر مناطق فيلم، مواصفة أكثر صرامة من تباين وزن الأقراص. الشركات الأصغر التي تفتقر إلى رأس المال لغرف نظيفة منفصلة غالباً ما ترخص الإنتاج لمصنعين كبار بعقود، مما يضيف طبقات إتاوات ترفع تكلفة البضائع. التنسيق يتأخر عبر آسيا والمحيط الهادئ، مما يجبر على تقديمات ملف منفصلة تطيل الوقت للوصول للسوق بما يتجاوز خط الأساس الأمريكي.

تحليل القطاعات

حسب المنتج: الأفلام تحت اللسان تواصل ترسيخ النمو

استحوذت الأفلام تحت اللسان على 55.34% من حصة سوق الأفلام الفموية الرقيقة في عام 2024، مما يعكس الألفة الطبية الراسخة في علاج إدمان المواد الأفيونية وإدارة النوبات الطارئة. يضمن التنسيق امتصاص عبر الغشاء المخاطي سريع، مما يوفر تركيزات البلازما العلاجية في غضون دقائق. خطوط الأنابيب التنافسية تبقى نشطة، مع ما لا يقل عن ستة مرشحين جدد تحت اللسان في دراسات المرحلة المتأخرة تستهدف الحساسية المفرطة وانخفاض ضغط الدم والصداع النصفي.

الأفلام الخدية، المتوقع أن تتقدم بمعدل نمو سنوي مركب 11.45%، تستغل البوليمرات اللاصقة للغشاء المخاطي التي تطيل وقت الإقامة ضد الخد وتبطئ إطلاق الحمولة. هذا الملف الحركي يجذب مطوري استبدال الهرمونات والألم المزمن الذين يسعون للجرعات مرة واحدة يومياً. الطباعة ثلاثية الأبعاد تخصص أكثر سماكة الأفلام الخدية وحمل الدواء، مما يمكن معايرة الجرعة دون دراسات استقرار جديدة. خلال فترة النظرة، يتوقع المستثمرون أن تقضم خطوط الأفلام الخدية الأصغر ولكن الأسرع نمواً من القاعدة تحت اللسان المهيمنة ولكن الناضجة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مؤشر المرض: رعاية الإدمان تهيمن، علاج الصداع النصفي يتسارع

احتفظ الاعتماد على المواد الأفيونية بـ 39.65% من حجم سوق الأفلام الفموية الرقيقة في عام 2024 ويكتسب الدعم السياسي تحت ولايات العلاج بمساعدة الأدوية الموسعة في أمريكا الشمالية[3]Substance Abuse and Mental Health Services Administration, "Clinical Guidelines for Opioid Use Disorder," samhsa.gov. التغطية التأمينية الإلزامية تضمن أحجام وصفات عالية، وتغليف الأفلام الرقيقة يردع التحويل من خلال بثور الجرعة الوحدة.

برامج الصداع النصفي تحقق معدل نمو سنوي مركب 12.21%، محفزة بموافقة RizaFilm الأمريكية 2023 التي وضعت سابقة تنظيمية لأفلام التريبتان المستقبلية. يعالج التنسيق المرضى الذين يعانون من الغثيان ويخاطرون بالتقيؤ من الأقراص خلال النوبات الحادة. مع هجرة جزيئات إضافية مثل اللاسميديتان إلى الفيلم، يتوقع أطباء الأعصاب اعتماداً أوسع. قطاعات الغثيان والقيء بالإضافة إلى الفصام تستفيد أيضاً، لكن نموهما المجمع يتأخر عن اندفاع الصداع النصفي.

حسب قناة التوزيع: التجارة التقليدية تصمد، السلاسل الرقمية ترتفع

استقبلت الصيدليات التجارية 48.54% من إيرادات سوق الأفلام الفموية الرقيقة في عام 2024 لأن الصيادلة يستشيرون حول الوضع الصحيح تحت اللسان والتعامل مع الرطوبة. هيمنة واجهات المحلات تستمر، لكن تغييرات سلوك المستهلك بعد الجائحة تسرع خيارات الصيدليات الإلكترونية المعتمدة.

القنوات الإلكترونية مُعدة لمعدل نمو سنوي مركب 12.56%، مدعومة بالمخططات التنظيمية التي تسمح بشحن أفلام البوبرينورفين من الجدول الثالث تحت إعفاءات الصحة عن بُعد للمواد المُتحكم بها. أكياس البريد بمؤشرات الحرارة تؤمن الاستقرار، والأتمتة في إعادة الملء ترفع الالتزام فوق الاستلام في المتجر. صيدليات المستشفيات تركز على أفلام إنقاذ النوبات ومساعدة التخدير للاستخدام الفوري، محافظة على حصة منخفضة ولكن ثابتة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: نضج الصب بالمذيبات يلتقي بإمكانيات الطباعة ثلاثية الأبعاد

أنتجت خطوط الصب بالمذيبات 54.87% من حجم سوق الأفلام الفموية الرقيقة في عام 2024 بسبب معرفة التوسيع لعقود طويلة والعوائد المتوقعة وراحة المنظمين. الأنظمة الشبكية المستمرة تصل إلى 100 م/دقيقة، مترجمة إلى دفعات مليون جرعة تلبي الأدوية الرائجة بتكلفة منخفضة.

الطباعة ثلاثية الأبعاد تحقق أعلى معدل نمو سنوي مركب 11.67% من خلال السماح بالتحكم في الذوبان المدفوع بالهندسة. تصبح الجرعات الشخصية للأطفال قابلة للتطبيق من خلال تباين مساحة السطح بدلاً من نسب المواد المساعدة، مما يبسط التحقق. مركز إدارة الغذاء والدواء الأمريكية لتقييم الأدوية وسع برنامج التكنولوجيا الناشئة في عام 2025 لتوجيه مقدمي طلبات طباعة الأفلام، مما يسهل الاعتماد.

البثق بالانصهار الساخن يوفر معالجة خالية من المذيبات للمواد الفعالة المستقرة حرارياً، بينما يستكشف الغزل الكهربائي أفلام الألياف النانوية المناسبة للقاحات عبر الغشاء المخاطي في خطوط الأنابيب المستقبلية.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 41.67% من حصة سوق الأفلام الفموية الرقيقة في عام 2024. السداد القوي وتعليم الأطباء والتوجيه الواضح من إدارة الغذاء والدواء الأمريكية يسرع الامتصاص عبر رعاية الألم والإدمان والحساسية الطفولية. خط الأنابيب الإقليمي يشمل ثماني طلبات NDA تحت المراجعة اعتباراً من يوليو 2025، مما يشير إلى تدفق منتج مستدام. التسعير التجاري يبقى مميزاً في الولايات المتحدة، مدعوماً بحماية براءات الاختراع والمنافسة العامة المحدودة.

آسيا والمحيط الهادئ متوقع أن يتوسع بمعدل نمو سنوي مركب 10.45% حتى عام 2030، مدفوعاً بمجموعات التصنيع التعاقدي في الهند وجهود التوافق التنظيمي في مخطط تنسيق الأدوية الآسيوي. المنتجون الصينيون يستثمرون في قدرة الصب بالمذيبات، ساعين للتأهيل المسبق لمنظمة الصحة العالمية لأفلام البوبرينورفين الموجهة للتصدير. الدخول المتزايد للطبقة المتوسطة يرفع قبول أشكال الجرعات المناسبة للمريض، بينما منصات الصيدليات الإلكترونية المحلية تحل فجوات الوصول الريفي. هياكل التكلفة المواتية تضع المنطقة كقاعدة إمداد ومركز طلب سريع النمو داخل سوق الأفلام الفموية الرقيقة العالمية.

أوروبا تحافظ على حجم ثابت تحت الأنظمة أحادية الدافع التي تدقق في التكلفة لكل سنة حياة مُعدلة بالجودة. موافقة الوكالة الأوروبية للأدوية في ديسمبر 2024 على فيلم بوبرينورفين Neuraxpharm تحت اللسان تؤكد الاستمرارية التنظيمية رغم البريكست. ضوابط الأسعار على مستوى البلد تحفز تآكل التسعير المرجعي لكنها تروج أيضاً للأدوية العامة. في الاستجابة، يتمحور المبتكرون نحو العلاجات الشخصية المطبوعة ثلاثية الأبعاد لضمان التمايز. توجيهات الصيدليات عن بُعد المضمنة في استراتيجية الاتحاد الأوروبي الصيدلانية تدعم طلبيات البريد عبر الحدود، مما يدفع على الأرجح الحصة الإلكترونية للأعلى بمرور الوقت.

المشهد التنافسي

يبقى سوق الأفلام الفموية الرقيقة مُجزأ بشكل معتدل. تستفيد Aquestive Therapeutics من منصة PharmFilm المرخصة عبر برامج الصرع والحساسية والغدد الصماء، مولدة 50.6 مليون دولار أمريكي في إيرادات الإتاوات خلال عام 2023. IntelGenx تتشارك مع Gensco للترويج المشترك لـ RizaFilm، بينما LTS Lohmann وCatalent تخدمان كقادة في التطوير التعاقدي مع خطوط أنابيب متعددة العملاء.

التحالفات الاستراتيجية تكتسب كثافة. دخلت Merck في صفقة ترخيص بقيمة 493 مليون دولار أمريكي مع Cyprumed في أبريل 2025 لتكنولوجيا ببتيد فموية تهدف لنقل البيولوجيا القابلة للحقن إلى جرعة فيلم. استحواذ Roquette بقيمة مليار دولار أمريكي على IFF Pharma Solutions يثري محافظ المواد المساعدة الحيوية لأفلام الجيل التالي. هذه المعاملات تشير إلى أن السيطرة على الملكية الفكرية للبوليمر وخبرة التصنيع، وليس مجرد إنفاق التسويق، ستحدد القيادة المستقبلية.

نشاط براءات الاختراع يركز على الطبقات اللاصقة للغشاء المخاطي وصفائح حاجز الرطوبة. مع نضج المحافظ، تتحالف الشركات المتخصصة الأصغر مع الموزعين الإقليميين لاختراق مؤشرات متخصصة، بينما تستغل الشركات متعددة الجنسيات الكبيرة شبكات التفصيل العالمية. الميزة التنافسية ستعتمد على إثبات التكافؤ الحيوي مع عدد أقل من الأشخاص في التجارب السريرية، مما يقصر الوقت للتدفق النقدي لكل جزيء جديد.

سوق ديناميكي بإمكانيات نمو قوية

يعرض سوق الأفلام الفموية الرقيقة مزيجاً من التكتلات الصيدلانية الكبيرة والشركات المتخصصة التي تركز على التكنولوجيا، مما يخلق مشهداً تنافسياً متنوعاً. اللاعبون العالميون مثل Viatris يستفيدون من شبكات التوزيع الواسعة وقدرات التصنيع، بينما تركز الشركات المتخصصة مثل IntelGenx وCure Pharmaceutical على الابتكار التكنولوجي والتطبيقات المتخصصة. السوق يظهر توحيداً معتدلاً، مع الشركات الأكبر التي تسعى بنشاط للاستحواذات لتعزيز موقفها، كما يتضح من استحواذ LTS Lohmann على Tapemark Inc. لتعزيز قدرات التصنيع ووجود السوق.

تتميز الصناعة بحواجز دخول كبيرة بسبب متطلبات الخبرة التقنية والمعايير التنظيمية الصارمة، خاصة في التطبيقات الصيدلانية. تشكل الشركات بشكل متزايد تحالفات استراتيجية لدمج القدرات التكنولوجية مع الوصول للسوق، خاصة في الأسواق الناشئة. اللاعبون الإقليميون، خاصة في أسواق آسيا والمحيط الهادئ، يكتسبون بروزاً من خلال التركيز على النسخ العامة والتصنيع الفعال من حيث التكلفة، بينما يحافظ اللاعبون الراسخون على هيمنتهم من خلال حماية براءات الاختراع والاعتراف بالعلامة التجارية. السوق يظهر اتجاهاً نحو التكامل الرأسي، مع الشركات التي تستثمر في قدرات شاملة من البحث والتطوير إلى التسويق.

الابتكار والقابلية للتكيف تقود نجاح السوق

النجاح في سوق الأفلام الفموية الرقيقة يعتمد بشكل متزايد على قدرة الشركات على تطوير تقنيات مملوكة مع الحفاظ على التنافسية في التكلفة. اللاعبون الراسخون يجب أن يركزوا على الابتكار المستمر في أنظمة توصيل الأدوية، وتوسيع التطبيقات العلاجية، وتعزيز محافظ براءات الاختراع للحفاظ على قيادة السوق. بناء علاقات قوية مع مقدمي الرعاية الصحية وضمان جودة المنتج المتسقة أمر بالغ الأهمية لنجاح السوق. الشركات تحتاج للاستثمار في قدرات التصنيع المتقدمة مع تطوير استراتيجيات للتنقل في البيئات التنظيمية المعقدة عبر مناطق مختلفة في الوقت نفسه.

للداخلين الجدد واللاعبين الأصغر، التركيز على المجالات العلاجية المتخصصة وتطوير التطبيقات المتخصصة يقدم فرص لاختراق السوق. عوامل النجاح تشمل إنشاء قدرات بحث وتطوير قوية، وتشكيل شراكات استراتيجية مع الشركات الصيدلانية الراسخة، وتطوير عمليات تصنيع فعالة من حيث التكلفة. الطلب المتزايد على أنظمة توصيل الأدوية المناسبة للمريض والقبول المتنامي للأفلام الفموية الرقيقة في تطبيقات علاجية مختلفة يخلق فرص لتوسع السوق. ومع ذلك، الشركات يجب أن تتنقل بعناية في التحديات مثل تكاليف التطوير العالية ومتطلبات الامتثال التنظيمي والحاجة لإثبات مزايا علاجية واضحة على أشكال الجرعات التقليدية. مصنعو الأفلام الفموية الرائدون ومصنعو الأفلام القابلة للذوبان الفموية في وضع جيد بشكل خاص للاستفادة من هذه الاتجاهات.

قادة صناعة الأفلام الفموية الرقيقة

-

ZIM Laboratories Limited

-

Aquestive Therapeutics, Inc.

-

IntelGenx Corp.

-

C.L.Pharm

-

CURE Pharmaceutical

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: تلقت Aquestive Therapeutics موافقة إدارة الغذاء والدواء الأمريكية على طلب دواء جديد لفيلم Anaphylm (إبينفرين) تحت اللسان، مما يمهد لإطلاق الربع الأول من عام 2026.

- يونيو 2025: أصدرت إدارة الغذاء والدواء الأمريكية إرشادات نهائية تسهل التحويلات من الأقراص إلى الأفلام القابلة للتفتت فموياً لمنتجات معينة متاحة دون وصفة طبية.

- مايو 2025: بدأت Rani Therapeutics وChugai Pharmaceutical في تقييم منصة قائمة على الأفلام القابلة للبلع لتوصيل الأجسام المضادة.

- أبريل 2025: وقعت Merck اتفاقية ترخيص بقيمة 493 مليون دولار أمريكي مع Cyprumed تغطي أفلام الببتيد الفموية.

- فبراير 2025: وافقت Roquette على الاستحواذ على IFF Pharma Solutions بحوالي مليار دولار أمريكي لتعزيز عروض المواد المساعدة.

- ديسمبر 2024: وافقت الوكالة الأوروبية للأدوية على فيلم بوبرينورفين Neuraxpharm تحت اللسان لعلاج الاعتماد على المواد الأفيونية.

نطاق تقرير سوق الأفلام الفموية الرقيقة العالمية

حسب النطاق، الأفلام الفموية الرقيقة (OTF) هي أفلام رقيقة ومرنة مستهدفة لتوصيل الأدوية. الأفلام الرقيقة تؤخذ فموياً وتذوب فوراً في الفم أو تُطبق على الغشاء المخاطي. للأفلام عبر الغشاء المخاطي، المادة الفعالة تدخل مجرى الدم مباشرة عبر الغشاء المخاطي الفموي دون المرور أولاً عبر الجهاز الهضمي.

سوق الأفلام الفموية الرقيقة مُقسم حسب المنتج ومؤشر المرض وقناة التوزيع والجغرافيا. حسب المنتج، السوق مُقسم إلى فيلم تحت اللسان ومنتجات أخرى. حسب مؤشر المرض، السوق مُقسم إلى الاعتماد على المواد الأفيونية والغثيان والقيء ومؤشرات مرض أخرى. حسب قناة التوزيع، السوق مُقسم إلى صيدليات المستشفيات والصيدليات التجارية وقنوات توزيع أخرى. حسب الجغرافيا، السوق مُقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (الدولار الأمريكي).

| الأفلام تحت اللسان |

| الأفلام الخدية |

| الأفلام القابلة للتفتت الفموية |

| الأفلام الفموية سريعة الذوبان |

| الاعتماد على المواد الأفيونية |

| الغثيان والقيء |

| الفصام |

| الصداع النصفي |

| إدارة الألم |

| أخرى |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| قناة توزيع أخرى |

| الصب بالمذيبات |

| البثق بالانصهار الساخن |

| الطباعة ثلاثية الأبعاد |

| تقنيات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | الأفلام تحت اللسان | |

| الأفلام الخدية | ||

| الأفلام القابلة للتفتت الفموية | ||

| الأفلام الفموية سريعة الذوبان | ||

| حسب مؤشر المرض | الاعتماد على المواد الأفيونية | |

| الغثيان والقيء | ||

| الفصام | ||

| الصداع النصفي | ||

| إدارة الألم | ||

| أخرى | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| قناة توزيع أخرى | ||

| حسب التكنولوجيا (طريقة التصنيع) | الصب بالمذيبات | |

| البثق بالانصهار الساخن | ||

| الطباعة ثلاثية الأبعاد | ||

| تقنيات أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو التقييم الحالي لسوق الأفلام الفموية الرقيقة؟

حجم سوق الأفلام الفموية الرقيقة هو 3.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.21 مليار دولار أمريكي بحلول عام 2030.

أي نوع منتج يهيمن على المبيعات؟

تتصدر الأفلام تحت اللسان بحصة سوق الأفلام الفموية الرقيقة 55.34% في عام 2024 على خلفية حالات الاستخدام الراسخة للاعتماد على المواد الأفيونية وإنقاذ النوبات.

أي قطاع يتوسع بأسرع وتيرة؟

من المقرر أن تنمو الأفلام الخدية بمعدل نمو سنوي مركب 11.45% حتى عام 2030 بفضل خصائص الالتصاق الفائقة للغشاء المخاطي والإطلاق المُتحكم به.

كم سرعة نمو منطقة آسيا والمحيط الهادئ؟

من المتوقع أن ترتفع إيرادات آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 10.45% حتى عام 2030، أسرع من أي منطقة أخرى.

أي تكنولوجيا تحتل أعلى حصة؟

يستحوذ الصب بالمذيبات على 54.87% من حجم سوق الأفلام الفموية الرقيقة، رغم أن الطباعة ثلاثية الأبعاد تظهر أسرع إمكانية ارتفاع.

أي قناة توزيع تكتسب زخماً؟

تسجل الصيدليات الإلكترونية معدل نمو سنوي مركب 12.56% مع تطبيع الصحة عن بُعد والنماذج المباشرة للمستهلك.

آخر تحديث للصفحة في: