حجم وحصة سوق السيراميك البصري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.62 مليار دولار أمريكي |

| حجم السوق (2030) | 1.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.59% CAGR |

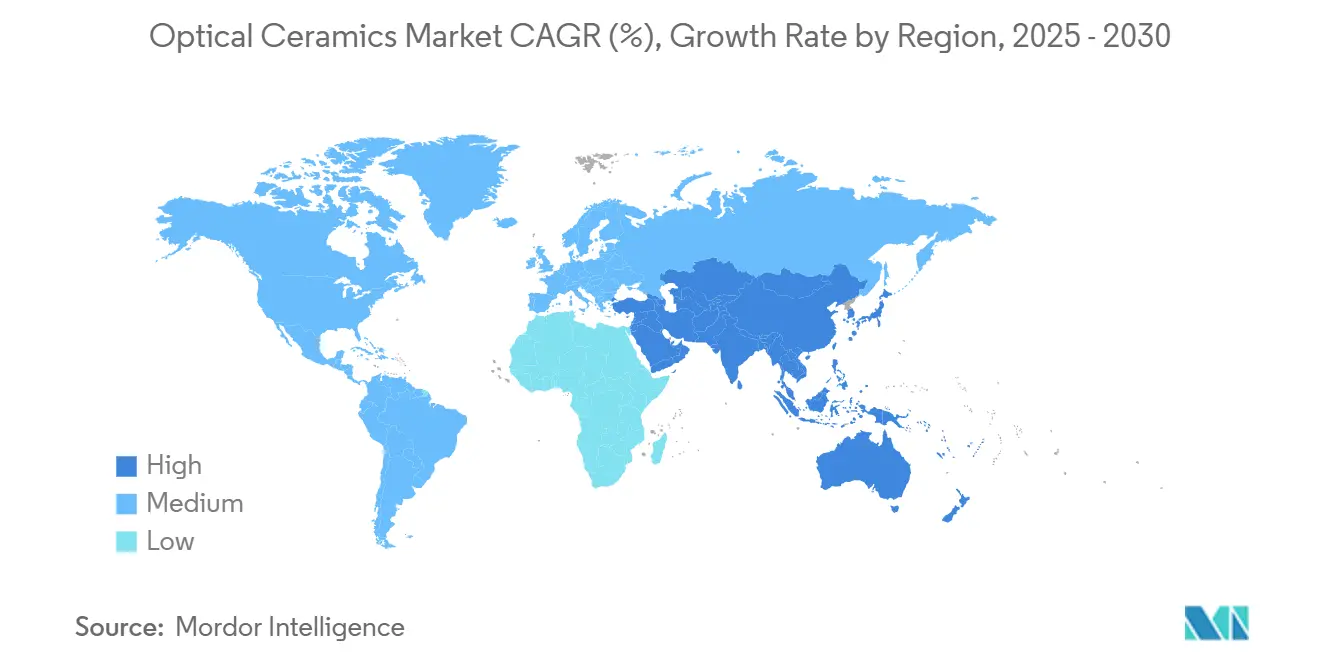

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

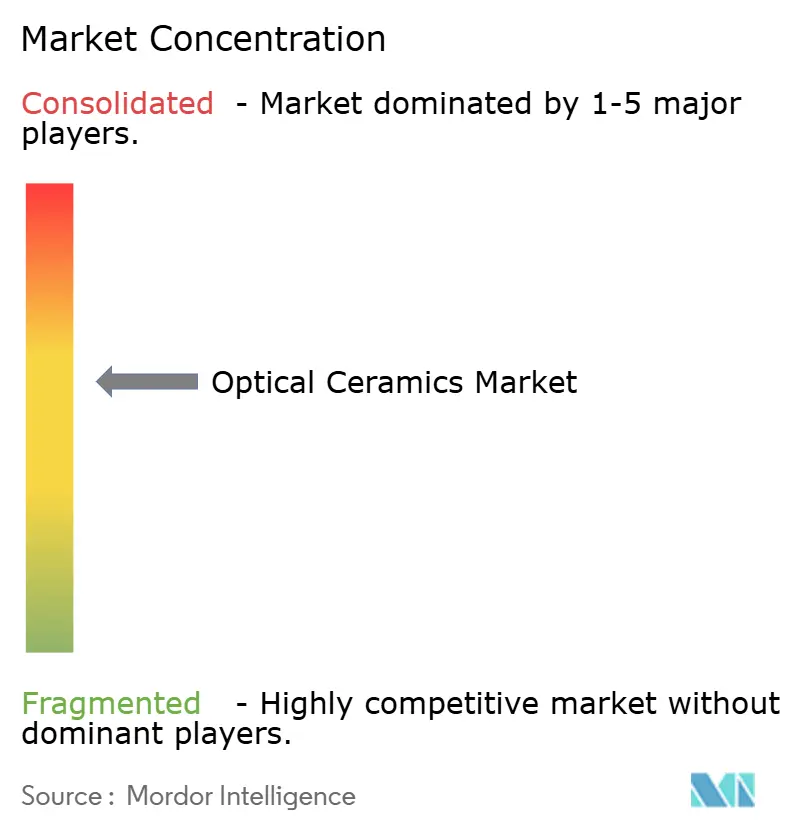

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق السيراميك البصري من قبل موردور إنتليجنس

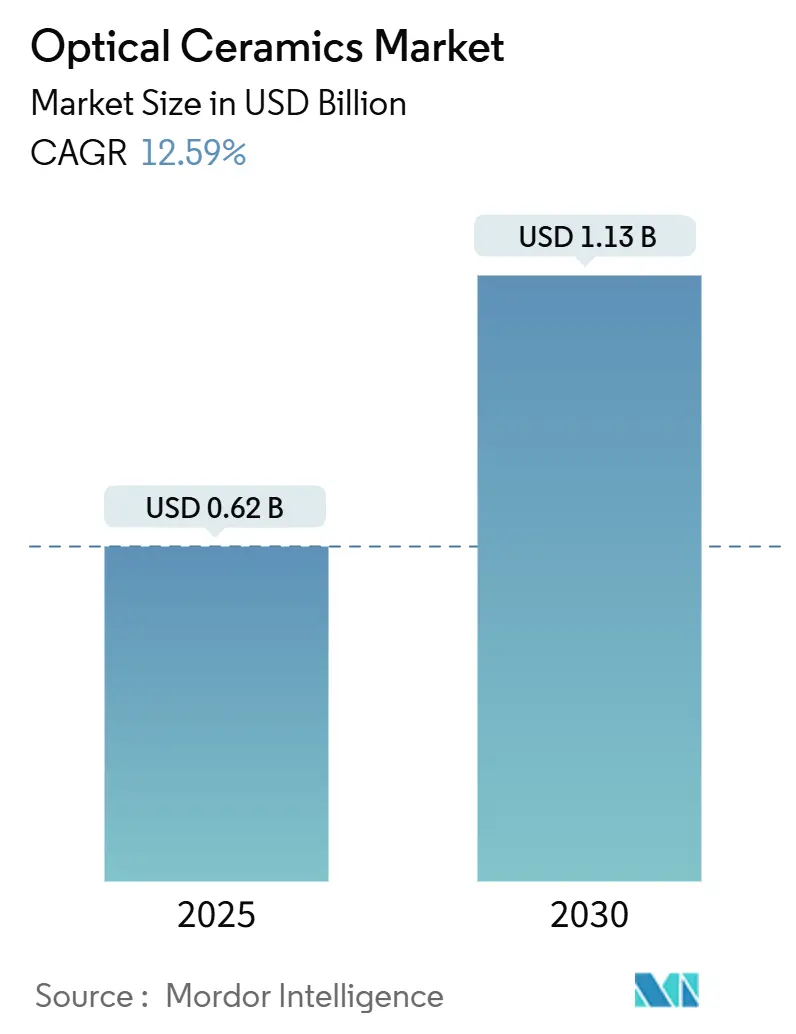

بلغ حجم سوق السيراميك البصري 0.62 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 1.13 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب 12.59%. المشتريات الدفاعية القوية للدروع الأخف وزناً والشفافة للأشعة تحت الحمراء، والاستخدام المتزايد لليتريوم الألمنيوم جارنت متعدد البلورات في الليزر الجراحي، ومتطلبات الأداء الأكثر صرامة في أنظمة الطاقة عالية الحرارة دعمت هذا الزخم. الابتكارات الإنتاجية مثل 'الضغط الأيزوستاتيك الساخن النظيف' والتلبيد الفراغي رفعت الوضوح البصري مع تقليل معدلات العيوب، مما شجع على الاستخدام الأوسع في المكونات كبيرة المساحة. في الوقت نفسه، توحيد الملكية الفكرية والخسائر العالية المستمرة في المحصول للأجزاء التي تزيد عن 120 مم قطراً حدت من الداخلين الجدد، مما حافظ على تركز معتدل في المجال. تقاطع متطلبات الدفاع والطب والطاقة سرّع نقل المواد عبر القطاعات، مما ضغط دورات الابتكار النموذجية.

النقاط الرئيسية للتقرير

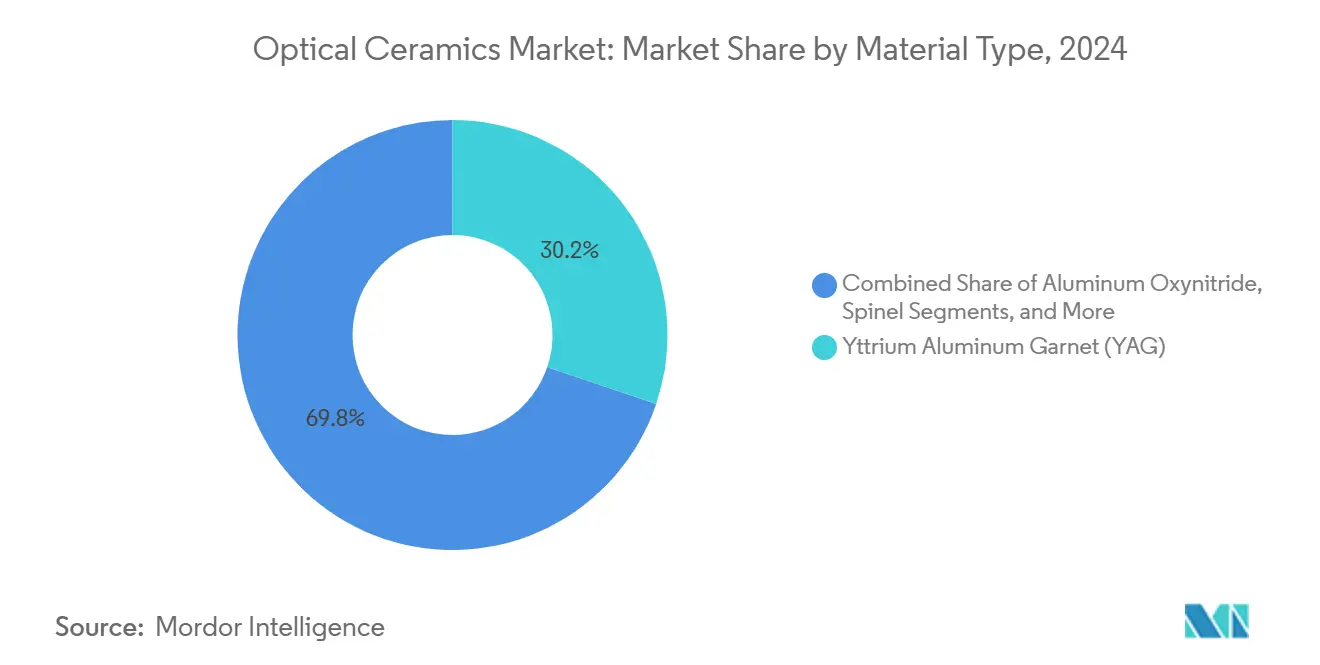

- حسب نوع المادة، قاد الإيتريوم الألمنيوم جارنت بـ 30.2% من حصة سوق السيراميك البصري في 2024؛ من المتوقع أن يتوسع الألون بمعدل نمو سنوي مركب 12.3% حتى 2030.

- حسب طريقة التصنيع، احتل الضغط الأيزوستاتيك الساخن 41.3% من إيرادات 2024؛ من المتوقع أن ينمو التلبيد الفراغي بمعدل نمو سنوي مركب 11.2% حتى 2030.

- حسب نوع المنتج، استحوذت الدرجات متعددة البلورات على حصة 68.5% من حجم سوق السيراميك البصري في 2024، بينما تسجل المتغيرات أحادية البلورة توقعات معدل نمو سنوي مركب 9.8% حتى 2030.

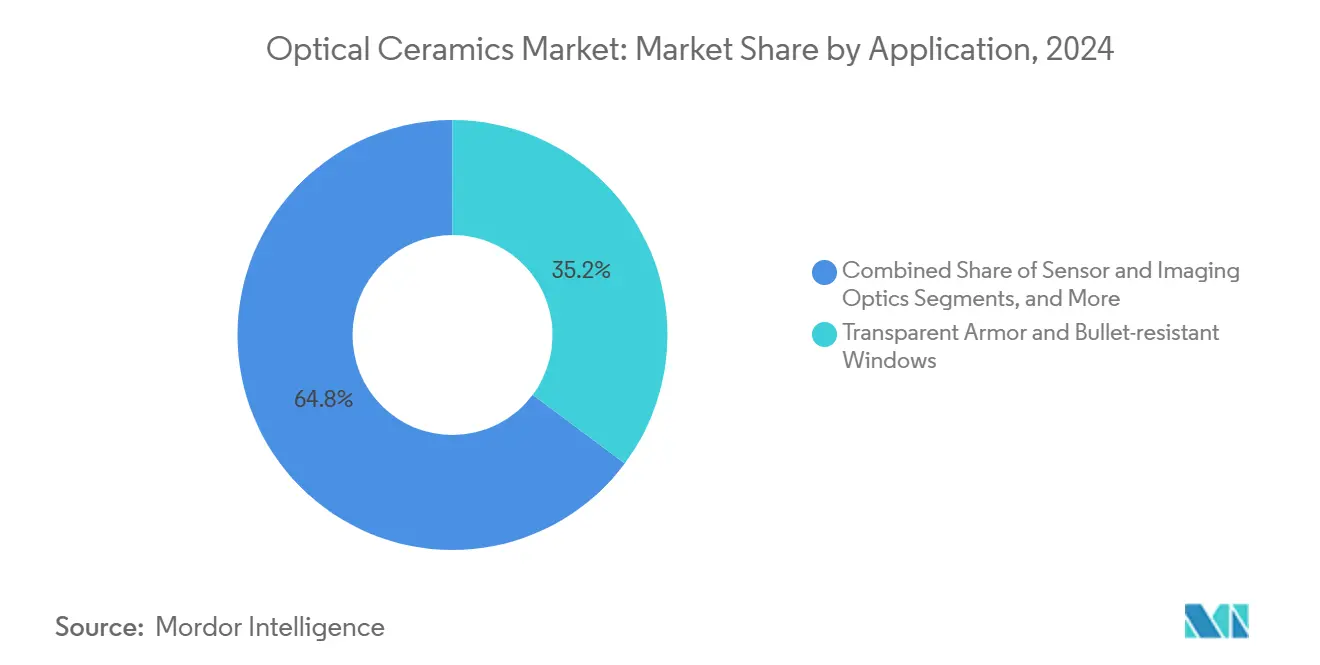

- حسب التطبيق، استحوذت الدروع الشفافة على حصة 35.2% من سوق السيراميك البصري في 2024؛ مكونات الليزر والإضاءة تتقدم بمعدل نمو سنوي مركب 13.1% حتى 2030.

- حسب صناعة الاستخدام النهائي، هيمنت الطيران والدفاع بـ 40.3% من الإيرادات في 2024؛ من المقرر أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب 12.1% حتى 2030.

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ بـ 38.3% من إيرادات 2024؛ الشرق الأوسط وأفريقيا تسجل أسرع معدل نمو سنوي مركب 11.2% بين 2025-2030.

اتجاهات ورؤى سوق السيراميك البصري العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التبني السريع للدروع الشفافة للأشعة تحت الحمراء في المركبات القتالية من الجيل التالي | 3.2% | أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| الارتفاع في الأشعة فوق البنفسجية LED والأجهزة الطبية المعتمدة على الليزر التي تتطلب بصريات الإيتريوم الألمنيوم جارنت متعددة البلورات | 2.8% | آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| نمو فحوصات التوربينات الغازية عالية الحرارة التي تتطلب نوافذ الياقوت | 1.9% | أوروبا | طويل المدى (≥ 4 سنوات) |

| تخفيف وزن المركبات الفضائية يدفع نوافذ الألون/الإسبنيل في أقمار المدار الأرضي المنخفض | 1.7% | أمريكا الشمالية وآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ليزر حزم بطاريات الليثيوم أيون كبيرة المساحة باستخدام مصابيح فلاش سيراميكية | 1.5% | آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| ميزانيات التحديث العسكري المخصصة لأجهزة استشعار الأشعة تحت الحمراء المحمولة جواً مع قباب سيراميكية | 2.3% | الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التبني السريع للدروع الشفافة للأشعة تحت الحمراء في المركبات القتالية من الجيل التالي

دمجت البرامج الدفاعية نوافذ الألون والإسبنيل التي قللت الوزن بنسبة تصل إلى 60% مقارنة بالزجاج المصفح مع الحفاظ على مستويات الإيقاف الباليستي، مما عزز كفاءة الوقود وحركة الطاقم. نمت المكونات إلى أحجام لوحات بمساحة ثمانية أقدام مربعة، مما جعل التزجيج الكامل للمركبة عملياً. مخططات التكديس الموجهة بالتعلم الآلي قللت السماكة بنسبة 22.2% ورفعت الإرسال بنسبة 42.3%، مما أثبت قابلية توسع المفهوم. عقود التوريد من الجيش الأمريكي سرعت تأهيل الأجزاء الأكبر وقصرت دورات الاختبار. ونتيجة لذلك، أصدرت وكالات المشتريات طلبات متعددة السنوات أمنت الحجم واستقرت الأسعار.

الارتفاع في الأشعة فوق البنفسجية LED والأجهزة الطبية المعتمدة على الليزر التي تتطلب بصريات الإيتريوم الألمنيوم جارنت متعددة البلورات

اعتمدت العلاجات طفيفة التوغل بشكل متزايد على ليزر هو:ياج وند:ياج التي تُمتص أطوال موجاتها بقوة بواسطة الماء، مما يضمن إزالة الأنسجة بدقة مع تسخين جانبي محدود.[1]شركة كوهيرنت، "ما هو ليزر الهولميوم؟،" coherent.com قدم الإيتريوم الألمنيوم جارنت متعدد البلورات توصيلاً حرارياً محسناً على الزجاج، مما مكن من تشغيل طاقة النبضة الأعلى وأعمار مكونات أطول. قدمت الابتكارات العملية 83.7% إرسالية عند 1064 نانومتر، رافعة كفاءة المقبس الجداري وسهلت منصات جراحية محمولة مناسبة جداً لعيادات المرضى الخارجيين. وسع صانعو الأجهزة التعاقدية الآسيويون الإنتاج، مما سرّع منحنيات التبني الإقليمية.

نمو فحوصات التوربينات الغازية عالية الحرارة التي تتطلب نوافذ الياقوت

نصب منتجو الطاقة نوافذ مراقبة من الياقوت قاومت تيارات غازات المداخن بدرجة 2000 مئوية وأنظمة الضغط القاسية، مما مكن من التصوير الحراري في الوقت الفعلي دون إغلاق. منصات الصيانة التنبؤية المرتبطة بأجهزة الاستشعار قللت التوقف غير المخطط له بنسبة 45%، مترجمة إلى توفير كبير في الوقود في المنشآت ذات الدورة المركبة. حددت الشركات المصنعة الأصلية للتوربينات الياقوت حصرياً لمنافذ الفحص الجديدة بعد أن أظهرت التجارب صفر انتشار للشقوق عبر فترات خدمة سنتين، مما أكد فوائد التكلفة مدى الحياة على بدائل الزجاج.

تخفيف وزن المركبات الفضائية يدفع نوافذ الألون/الإسبنيل في أقمار المدار الأرضي المنخفض

استبدلت الشركات الأولية للأقمار الصناعية الكوارتز بنوافذ الألون، مما قلل الكتلة بنسبة 40% وسمح بفتحات أكبر ضمن ميزانيات الإطلاق الثابتة. قوة الانحناء للألون البالغة 300 ميجاباسكال تحملت اهتزاز الإطلاق وتأثيرات النيازك الدقيقة، بينما التحمل الإشعاعي حافظ على النفوذ البصري عبر مدارات متعددة. اعتمد مشغلو الكوكبة التجارية المادة للوفاء بعتبات تكلفة لكل كيلوغرام العدوانية، مما حفز بائعي المكونات على توسيع خطوط الإنتاج في اليابان والولايات المتحدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خطوط الضغط الأيزوستاتيك الساخن كثيفة رأس المال التي تحد من دخول الأسواق الناشئة | -1.4% | عالمياً، مع تأثير أعلى في آسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| خسائر المحصول (>15%) فوق قطر 120 مم تبقي تكاليف الوحدة غير تنافسية مقابل الزجاج | -1.8% | عالمياً | متوسط المدى (2-4 سنوات) |

| النفوذية المحدودة في نطاق 5-7 ميكرومتر تقيد التبني للأشعة تحت الحمراء الطويلة الموجة | -0.8% | أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| توحيد الملكية الفكرية-أكثر من 120 براءة اختراع أمريكية نشطة تحجب التركيبات الجديدة | -1.2% | عالمياً، مع تأثير أعلى في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

خطوط الضغط الأيزوستاتيك الساخن كثيفة رأس المال التي تحد من دخول الأسواق الناشئة

غالباً ما تجاوزت منشآت الضغط الأيزوستاتيك الساخن التجارية 15 مليون دولار أمريكي، مما خلق عتبات مالية عالية للوافدين الجدد. بقيت الخبرة في تصميم أوعية الضغط وعمليات الغلاف الجوي المتحكم فيه مركزة في المناطق الصناعية الناضجة، مما وسع فجوة القدرة. الترقيات مثل 'الضغط الأيزوستاتيك الساخن النظيف' و'التبريد الموجه' حسنت الأداء ولكن رفعت أيضاً كثافة رأس المال، مما عزز مزايا الشركات الراسخة.

خسائر المحصول فوق 15% لمكونات قطر 120 مم تبقي تكاليف الوحدة غير تنافسية مقابل الزجاج

عانت قطع السيراميك البصري الكبيرة من تكون الشقوق الدقيقة والتكثيف غير المنتظم، مما دفع معدلات الرفض فوق 15%. استهلكت كل قطعة مهملة طاقة كبيرة ودورات فرن طويلة، مما رفع تكلفة البضائع. وصل الألمينا المتلبدة بالفراغ إلى كثافة نسبية 99% في تشغيلات تجريبية، لكن توسيع هذه المكاسب للإنتاج الجماعي بقي صعب المنال، مما أخر التكافؤ مع الزجاج في القطاعات الحساسة للسعر.

تحليل القطاعات

حسب نوع المادة: الإيتريوم الألمنيوم جارنت احتفظ بالصدارة مع تسارع الألون

احتفظ الإيتريوم الألمنيوم جارنت بهيمنة 30.2% ضمن سوق السيراميك البصري في 2024 من خلال التنوع عبر الليزر الصناعي وأجهزة الوميض والبصريات الاستشعارية. التحسينات المتعددة للتلبيد رفعت إرساليته عند 1064 نانومتر، محسنة جودة الشعاع في قواطع الليزر من فئة 10 كيلووات. سجل الألون معدل نمو سنوي مركب 12.3% بتلبية مواصفات الدفاع والفضاء العدوانية لنوافذ خفيفة الوزن لكن من درجة باليستية.[2]دونا ليندنر، "الدروع السيراميكية الشفافة توفر حماية باليستية متفوقة على الصفائح الزجاجية التقليدية،" Phys.org, phys.org احتفظ الياقوت بولاء القطاع الطاقوي بفضل الصلابة التي لا تضاهى (موس 9) والاستقرار الحراري عند 2000 درجة مئوية. شبكة الإسبنيل المكعبة أزالت الانكسار المزدوج، داعمة التصوير المحمول جواً. توسعت الإيتريا بثبات لبطانات غرف النقش بالبلازما في مصانع أشباه الموصلات. أظهرت العقيق القائمة على اللوتيتيوم الناشئة وعداً في أجهزة الوميض من الجيل التالي.

من المتوقع أن يرتفع حجم سوق السيراميك البصري لأنظمة الإيتريوم الألمنيوم جارنت بمعدل 11.6% سنوياً، بينما مكاسب حصة الألون متوقعة لرفع القيمة الصناعية الإجمالية دون تآكل مادي لأحجام الإيتريوم الألمنيوم جارنت. سلاسل التوريد تقوم الآن بشكل روتيني بالمصادر المزدوجة للإيتريوم الألمنيوم جارنت والألون لتصميم مجموعات مواد مختلطة، مما يعكس تحسين التصميم وليس الاستبدال الصارم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التصنيع: الضغط الأيزوستاتيك الساخن هيمن، بينما اكتسب التلبيد الفراغي زخماً

أمن الضغط الأيزوستاتيك الساخن 41.3% من الإيرادات في 2024 بإنتاج أجزاء كثافة قريبة من النظرية مع مسامية منخفضة، أساسية للدروع الباليستية والبصريات عالية الطاقة. تحسينات العملية مثل الغرف المطهرة بالغاز رفعت المحصول في الألواح الكبيرة، معززة الحافة الاقتصادية للضغط الأيزوستاتيك الساخن في المنتجات المتميزة. التلبيد الفراغي، مع ذلك، سجل أعلى توقعات معدل نمو سنوي مركب 11.2% بتوصيل 70% شفافية في الألمينا الشفافة بطاقة وحدة أقل، جذاباً للقطاعات الحساسة للتكلفة. التلبيد الحالة الصلبة حافظ على الصلة للأشكال الهندسية الأبسط، بينما انضم التصنيع الإضافي إلى فئة 'أخرى' مع قيام الباحثين بطباعة عناصر مؤشر التدرج.

حتى 2030، قد تنزلق حصة سوق السيراميك البصري للضغط الأيزوستاتيك الساخن بتواضع مع توسع التلبيد الفراغي، لكن الإنتاج الإجمالي من أفران الضغط الأيزوستاتيك الساخن سيرتفع لأن مجموعات الدروع الأكبر تدفع الحجم. التدفقات الهجينة التي تجمع التلبيد الفراغي المسبق مع التكثيف النهائي بالضغط الأيزوستاتيك الساخن قيد التقييم لموازنة الوضوح والتكلفة.

حسب نوع المنتج: قيادة حجم متعدد البلورات ونمو أحادي البلورة

احتفظت الدرجات متعددة البلورات بـ 68.5% من إيرادات 2024 بتقديم تحميل مواد مضافة أعلى وتشكيل شكل شبكي أسهل وقوة ميكانيكية سليمة. تحسن تشتيت المسحوق والتلبيد ثنائي الخطوة رفع الشفافية قرب مستويات البلورة الواحدة، موسعاً الملاءمة للدروع والليزر الصناعي. نمت البصريات أحادية البلورة بمعدل نمو سنوي مركب 9.8%، مدفوعة بأداء وميض متفوق في كاشفات طبية وأعماق فخاخ عميقة مفيدة لأجهزة استشعار فيزياء الطاقة العالية.

من المتوقع أن ينمو حجم سوق السيراميك البصري للمكونات متعددة البلورات بوتيرة كبيرة بحلول 2030، مع توسع قطاعات الدفاع والليزر. إيرادات أحادية البلورة مقررة لتفوق متعددة البلورات من ناحية النسبة المئوية، مساعدة بأفران سحب البلورات الناضجة التي تقلم القصاصات وأوقات الدورة.

حسب التطبيق: الدروع الشفافة قادت بينما ارتفعت مكونات الليزر

ساهمت الدروع الشفافة بـ 35.2% من حصة سوق السيراميك البصري في 2024، معكسة ترقيات أساطيل المركبات العالمية. تقليل وزن اللوحة بنسبة تصل إلى 60% سمح للمصممين بالحفاظ على تصنيف باليستي لكن قطع استهلاك الوقود وزيادة الحمولة. سجلت أجزاء الليزر والإضاءة أقوى توقعات معدل نمو سنوي مركب 13.1% مع تمكين وسائط الكسب السيراميكية لأنظمة صناعية وجراحية أعلى طاقة. البصريات التصويرية، والتشخيص الطبي، ونوافذ مراقبة محطات الطاقة خلقت توسعاً ثابتاً بأرقام وسطى أحادية. بصريات القطاع الطاقوي بقيت متخصصة لكن مهمة لمراقبة الحرارة القصوى.

بحلول 2030، من المتوقع أن تقلص مكونات الليزر فجوة الإيرادات مع الدروع، مدعومة بطلب لقطع رقائق أشباه الموصلات، والتصنيع الإضافي، وأجهزة جراحة المرضى الخارجيين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة الاستخدام النهائي: الطيران والدفاع احتفظت بالسيطرة، الرعاية الصحية تسارعت

امتلكت الطيران والدفاع 40.3% من إيرادات 2024، مستفيدة من بقاء السيراميك في الطيران فوق الصوتي وقباب الصواريخ والتزجيج المدرع. برامج أجهزة استشعار الأشعة تحت الحمراء المحمولة جواً ونوافذ مراقبة أقمار المدار الأرضي المنخفض أمنت امتصاص متعدد السنوات للألون والإسبنيل. أظهرت الرعاية الصحية أسرع معدل نمو سنوي مركب 12.1% مع تبني الجراحين ليزر قائم على السيراميك للإجراءات طفيفة التوغل، والتشخيص احتضن أجهزة وميض أعلى دقة.

الطاقة والإلكترونيات الاستهلاكية والآلات الصناعية طبقت السيراميك البصري للقوة تحت الحرارة والبلى والهجوم الكيميائي، كل منها سجل نمواً بأرقام وسطى أحادية. اختارت المختبرات البحثية المواد للاستقرار في أدوات عالية الدقة، مكملة الطلب.

تحليل الجغرافيا

قادت آسيا والمحيط الهادئ سوق السيراميك البصري بـ 38.3% من إيرادات 2024 بفضل توسع ليزر حزم البطاريات السريع في الصين وتركيز اليابان على بصريات الأقمار الصناعية خفيفة الوزن.[3]دوميل، "صناعة الألمينا المنصهرة البيضاء: تحليل اتجاهات التطوير والنمو،" domill.com أضافت كوريا الجنوبية وتايوان مصانع متخصصة في مصابيح فلاش السيراميك ونوافذ الاستشعار. مبادرات حكومية مثل خريطة طريق السيراميك الدقيق 2050 في اليابان خططت احتياجات التكنولوجيا بعيدة المدى.

استفدت أمريكا الشمالية من الإنفاق الدفاعي القوي، خاصة البرامج الأمريكية لترقية الدروع الشفافة وأنظمة الليزر، محتفظة بحصة كبيرة. مجموعات تعاونية تضم مختبرات ساندياالوطنية والصناعة الخاصة قصرت دورات التطوير بإبدال التجربة والخطأ بالنمذجة القائمة على الفيزياء. ساهمت كندا والمكسيك بالإنتاج المتخصص والبحث والتطوير، مؤمنة المرونة في سلاسل التوريد لأمريكا الشمالية.

سجل الشرق الأوسط وأفريقيا أسرع معدل نمو سنوي مركب 11.2%، مع تمويل السعودية والإمارات العربية المتحدة لقباب أجهزة استشعار الأشعة تحت الحمراء المحمولة جواً المبنية من الألون. معهد السيراميك والسيليكات الإسرائيلي مكن نقل المعرفة الإقليمية، معززاً تطوير الدروع من الدرجة الباليستية المحلية.

احتفظت أوروبا بالخبرة الحاسمة في نوافذ الياقوت عالية الحرارة للتوربينات والبصريات الدقيقة للبحث العلمي. ألمانيا والمملكة المتحدة دفعت ابتكار المنتجات، بينما المجموعة الشمالية ريادت أفران مُحركة بالهيدروجين لقطع البصمات الكربونية في معالجة السيراميك. نمت أمريكا الجنوبية من قاعدة صغيرة مع قيام البرازيل والأرجنتين بإدخال منافذ فحص الياقوت في قطاعات التكرير والرعاية الصحية، مستفيدة من الموارد المعدنية المحلية.

المشهد التنافسي

أظهر سوق السيراميك البصري تركزاً معتدلاً. قادت شركة سورميت وشركة سيرامتيك الألمانية مكونات الدروع الشفافة والليزر الطبي، على التوالي، من خلال تركيبات التلبيد المملوكة والتكامل العمودي. وسعت سورميت تصنيع ألواح الألون إلى صفائح بمساحة ثمانية أقدام مربعة تحت عقد وزارة الدفاع الأمريكية بقيمة 25 مليون دولار أمريكي. قدمت سيرامتيك أجزاء إيتريوم الألمنيوم جارنت محسنة الإدارة الحرارية، معززة امتيازها الطبي. وحدت شركة كوهيرنت أصول الديود ووسائط الكسب السيراميكية، مطلقة ليزر ضخ 50 واط التي قلمت فاتورة المواد لليزر الليفي الصناعي.

استثمرت كورستيك 30 مليون دولار أمريكي في قدرة كولورادو لإنتاج قطع دروع شفافة أكبر، ساعية لاقتصاديات الحجم. شركة شوت دشنت مركبات السيراميك والزجاج التي تمزج الاستقرار الحراري مع قابلية التصنيع، مستهدفة طيران البيئة القاسية. استحواذ سان جوبان على مونوفراكس وسع قدرات المقاومة للحرارة المنصهرة لبصريات الحرارة القصوى. شركات الطباعة الإضافية الناشئة استكشفت بصريات مؤشر التدرج التي تتجاوز بعض من 120 plus براءة اختراع أمريكية نشطة تحجب التركيبات الكلاسيكية.[4]براءات اختراع جوجل، "طلاء سيراميكي يضم إيتريوم مقاوم للبلازما المختزلة،" patents.google.com

تمحورت المنافسة على تحسين المحصول ودفاع الملكية الفكرية والتعاون العمودي. نوع الموردون مصادر الأتراب النادرة للتحوط من التقلبات، بينما قللت المشاريع المشتركة مع بناة الأفران أوقات التشغيل في المناطق الناشئة. استمر سوق السيراميك البصري في موازنة التوحيد في تطبيقات الدفاع ضد نظام بيئي متوسع من موردي الرعاية الصحية والطاقة المتخصصين.

رواد صناعة السيراميك البصري

-

شركة سورميت

-

شركة كورستيك المحدودة

-

شركة سيرامتيك الألمانية المحدودة

-

شركة شوت الألمانية

-

شركة كيوسيرا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أطلقت شركة كوهيرنت ديودات ليزر ضخ 50 واط التي عززت قوة إخراج الليزر الليفي بنسبة 40%، مقللة عدد الديودات لكل نظام ومحسنة اقتصاديات معالجة المواد.

- أبريل 2025: التزمت شركة كورستيك بـ 30 مليون دولار أمريكي لتوسيع إنتاج السيراميك البصري في كولورادو، مركزة على ألواح الدروع الشفافة الكبيرة.

- مارس 2025: فازت شركة سورميت بعقد وزارة الدفاع الأمريكية بقيمة 25 مليون دولار أمريكي لتطوير دروع ألون أخف للمركبات العسكرية.

- فبراير 2025: قدمت شركة سيرامتيك الألمانية أجزاء إيتريوم الألمنيوم جارنت عالية الأداء لليزر الطبي مع تبديد حراري متفوق.

نطاق تقرير سوق السيراميك البصري العالمي

السيراميك البصري هي مواد صناعية متقدمة تطورت للاستخدام في تطبيقات بصرية مختلفة. ميزة السيراميك البصري هي إمكانية إنتاج مواد معقولة السعر وكبيرة الحجم للكشف كبير المساحة. تستمد فائدتها من استجابتها للضوء تحت الأحمر والبصري وفوق البنفسجي. هذه السيراميك مصنوعة من أنواع عديدة من المواد. كل نوع من هذا مخصص لغرض محدد وفريد.

| الإيتريوم الألمنيوم جارنت (YAG) |

| أكسي نيتريد الألمنيوم (ALON) |

| الإسبنيل |

| الياقوت |

| الإيتريا |

| أخرى |

| التلبيد الحالة الصلبة |

| الضغط الأيزوستاتيك الساخن (HIP) |

| التلبيد الفراغي |

| أخرى |

| متعدد البلورات |

| أحادي البلورة |

| الدروع الشفافة والنوافذ المقاومة للرصاص |

| بصريات الاستشعار والتصوير |

| مكونات الليزر والإضاءة |

| التصوير الطبي والتشخيص |

| LEDs والفوسفور |

| بصريات الطاقة وتوليد الطاقة |

| أخرى |

| الطيران والدفاع |

| الرعاية الصحية |

| الطاقة |

| الإلكترونيات الاستهلاكية |

| الصناعة والتصنيع |

| البحث والأدوات |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| الشمال الأوروبي (السويد، فنلندا، النرويج، الدنمارك) | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| تايوان | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب نوع المادة | الإيتريوم الألمنيوم جارنت (YAG) | ||

| أكسي نيتريد الألمنيوم (ALON) | |||

| الإسبنيل | |||

| الياقوت | |||

| الإيتريا | |||

| أخرى | |||

| حسب طريقة التصنيع | التلبيد الحالة الصلبة | ||

| الضغط الأيزوستاتيك الساخن (HIP) | |||

| التلبيد الفراغي | |||

| أخرى | |||

| حسب نوع المنتج | متعدد البلورات | ||

| أحادي البلورة | |||

| حسب التطبيق | الدروع الشفافة والنوافذ المقاومة للرصاص | ||

| بصريات الاستشعار والتصوير | |||

| مكونات الليزر والإضاءة | |||

| التصوير الطبي والتشخيص | |||

| LEDs والفوسفور | |||

| بصريات الطاقة وتوليد الطاقة | |||

| أخرى | |||

| حسب صناعة الاستخدام النهائي | الطيران والدفاع | ||

| الرعاية الصحية | |||

| الطاقة | |||

| الإلكترونيات الاستهلاكية | |||

| الصناعة والتصنيع | |||

| البحث والأدوات | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| الشمال الأوروبي (السويد، فنلندا، النرويج، الدنمارك) | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| تايوان | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق السيراميك البصري في 2025، وما مدى سرعة نموه؟

وصل حجم سوق السيراميك البصري إلى 0.62 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب 12.59% إلى 1.13 مليار دولار أمريكي بحلول 2030.

أي نوع مادة يهيمن على سوق السيراميك البصري؟

قاد الإيتريوم الألمنيوم جارنت بحصة سوقية 30.2% في 2024، مقدراً لتنوعه عبر الليزر وأجهزة الوميض والبصريات الصناعية.

لماذا يفضل السيراميك الشفاف على الزجاج في تطبيقات الدروع؟

ألواح الألون والإسبنيل تقلل الوزن بنسبة تصل إلى 60% مع الحفاظ على الحماية الباليستية، محسنة حركة المركبة وكفاءة الوقود.

أي منطقة هي السوق الأسرع نمواً للسيراميك البصري؟

منطقة الشرق الأوسط وأفريقيا هي الأسرع، مسجلة معدل نمو سنوي مركب 11.2% بين 2025-2030، مدفوعة بترقيات أجهزة الاستشعار المحمولة جواً والدفاع.

ما هي التحديات التصنيعية الرئيسية في مكونات السيراميك البصري الكبيرة؟

خسائر المحصول فوق 15% للأجزاء التي تتجاوز 120 مم في القطر ترفع التكاليف، إلى حد كبير بسبب تكون الشقوق الدقيقة ومشاكل التكثيف أثناء التلبيد.

آخر تحديث للصفحة في: