حجم وحصة سوق منصات الفيديو عبر الإنترنت

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

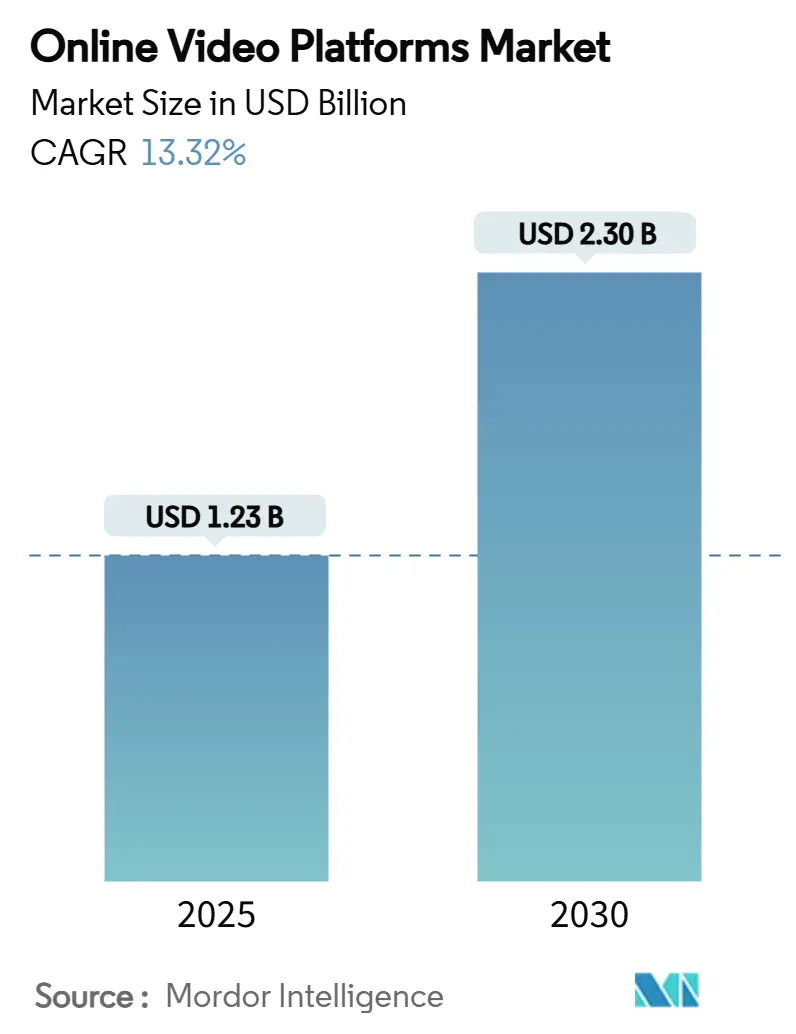

| حجم السوق (2025) | 1.23 مليار دولار أمريكي |

| حجم السوق (2030) | 2.30 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.32% CAGR |

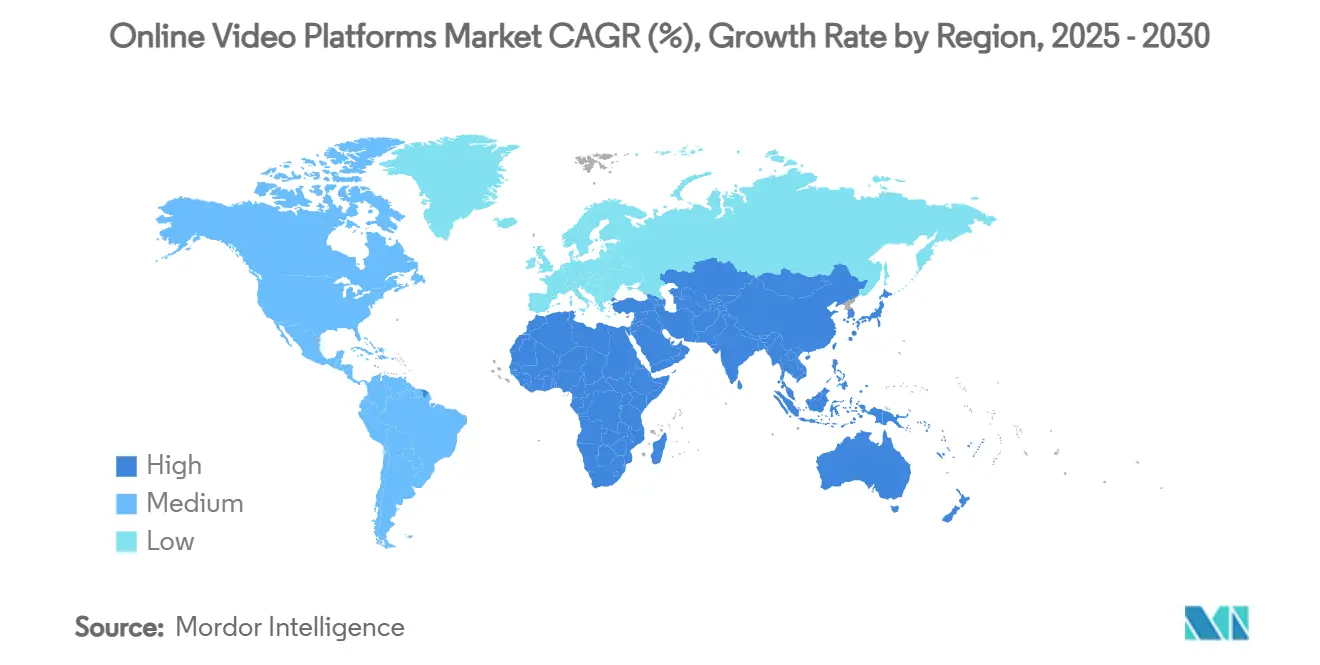

| أسرع سوق نمواً | آسيا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق منصات الفيديو عبر الإنترنت من قبل Mordor Intelligence

يُقدر حجم سوق منصات الفيديو عبر الإنترنت بـ 1.23 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.30 مليار دولار أمريكي بحلول 2030، بتوسع بمعدل نمو سنوي مركب قدره 13.32%. يعكس النمو تحولاً حاسماً من توصيل المحتوى التقليدي إلى النظم البيئية المدعومة بالذكاء الاصطناعي التي تربط بين الإعلان البرمجي وتحليلات البيانات وتدفقات الإيرادات المتعددة. عمليات إطلاق شبكات الجيل الخامس التجارية تخفض عتبات زمن الاستجابة، مما يسمح للتنسيقات المباشرة والتفاعلية بالازدهار. تدمج المؤسسات الفيديو عبر الوظائف-التدريب والاتصالات والتسويق-مما يسرع الطلب على المنصات الغنية بالميزات والمتوافقة مع الأمان. في الوقت نفسه، الضغط التنظيمي للمحتوى المحلي يحفز الاستثمار الكبير في مراكز الإنتاج الإقليمية، وبالتالي خلق عرض متميز باللغات المحرومة من الخدمة. الاعتماد المتزايد على الخدمات السحابية الأصلية يرسخ قابلية التوسع، لكن التوجه نحو العمليات المختلطة يشير إلى قلق متزايد بشأن الامتثال والتكلفة وسيادة البيانات.

النقاط الرئيسية للتقرير

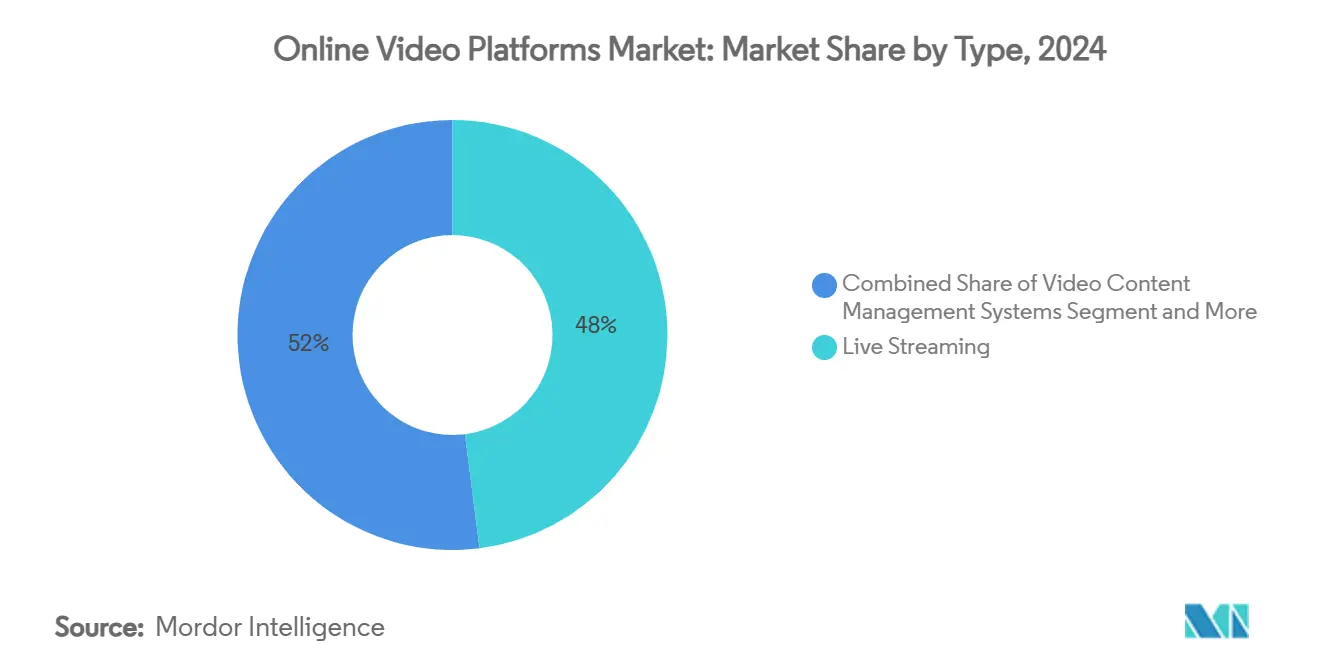

- حسب النوع، تصدر البث المباشر بنسبة 48% من حصة سوق منصات الفيديو عبر الإنترنت في 2024، بينما من المقرر أن تتوسع تحليلات الفيديو بمعدل نمو سنوي مركب قدره 18% حتى 2030.

- حسب المكون، احتلت الحلول 70% من حصة الإيرادات في 2024، بينما من المتوقع أن تحقق الخدمات معدل نمو سنوي مركب قدره 15% حتى 2030.

- حسب نوع البث، شكل الفيديو عند الطلب 60% من حصة حجم سوق منصات الفيديو عبر الإنترنت في 2024؛ البث المباشر ينمو بشكل أسرع بمعدل نمو سنوي مركب قدره 14% حتى 2030.

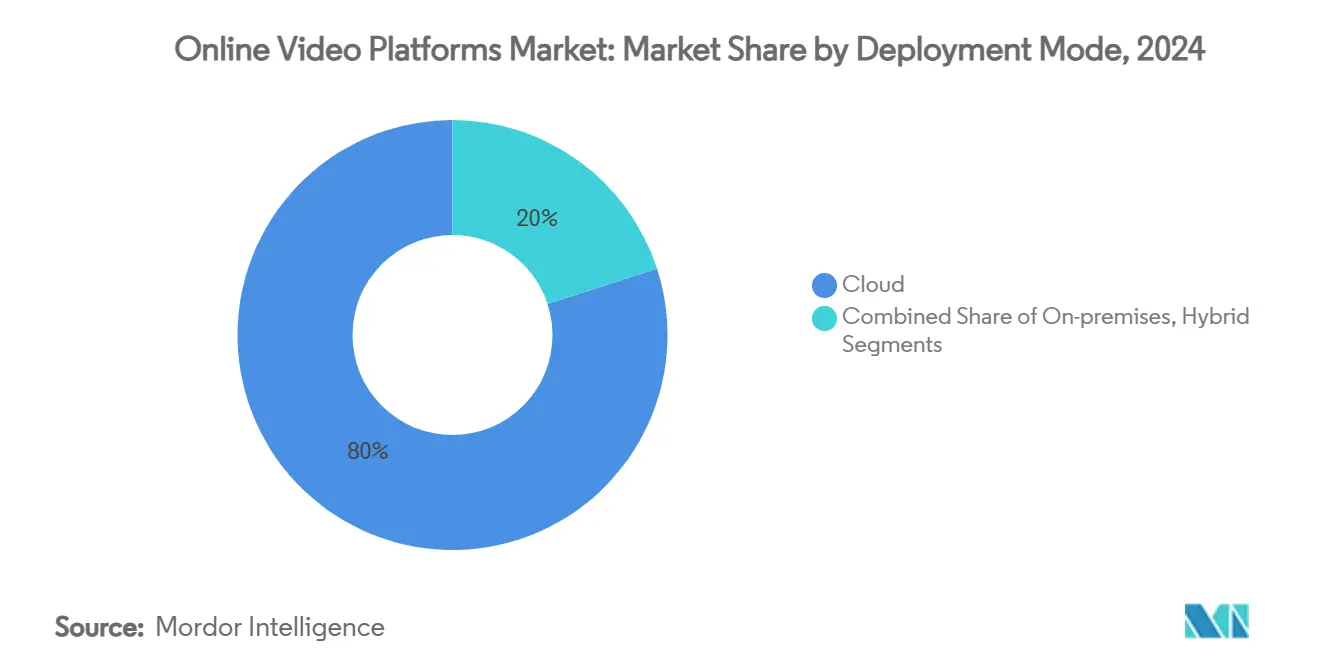

- حسب وضع النشر، استحوذت النماذج السحابية على 80% من الحصة في 2024، لكن النشر المختلط يتقدم بمعدل نمو سنوي مركب قدره 18% حتى 2030.

- حسب المستخدم النهائي، هيمن قطاع الإعلام والترفيه بنسبة 40% من الحصة في 2024، بينما من المتوقع أن ينمو التعلم الإلكتروني والتعليم بمعدل نمو سنوي مركب قدره 17%.

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 35% من الإيرادات في 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 15% حتى 2030.

اتجاهات ونظرات سوق منصات الفيديو عبر الإنترنت العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد الإعلان البرمجي | +1.9% | أمريكا الشمالية، أوروبا الغربية | المدى المتوسط (2-4 سنوات) |

| ارتفاع فيديو الموبايل قصير الشكل | +1.7% | آسيا والمحيط الهادئ، عالمي | المدى القصير (≤2 سنة) |

| البث منخفض زمن الاستجابة للغاية المدعوم بشبكات الجيل الخامس | +1.4% | عالمي؛ اعتماد مبكر في أمريكا الشمالية والصين وكوريا | المدى المتوسط (2-4 سنوات) |

| فيديو الشركات للتدريب والاتصالات | +1.2% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تحليلات الفيديو المدعومة بالذكاء الاصطناعي | +1.6% | الأسواق المتقدمة في جميع أنحاء العالم | المدى المتوسط (2-4 سنوات) |

| حصص المحتوى المحلي في الأسواق الناشئة | +1.6% | الشرق الأوسط، أوروبا، أستراليا | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

الإعلان البرمجي يثور في تحقيق الدخل من الفيديو

الشراء البرمجي يدعم الآن ما يقرب من 60% من إنفاق إعلانات التلفزيون والفيديو في 2025، مما يبسط المعاملات بين المعلنين والناشرين. [1]Interactive Advertising Bureau, "Digital Video Is Set to Capture Nearly 60% of All TV/Video Ad Spend in 2025," streamingmedia.com المزادات الآلية تدمج بيانات الطرف الأول، مما يعزز دقة الاستهداف عبر التلفزيون المتصل ومخزون الموبايل. أدوات الخدمة الذاتية توسع الوصول، مما يمكن الشركات الصغيرة من المنافسة إلى جانب العلامات التجارية العالمية. نتيجة لذلك، يفتح أصحاب المحتوى إيرادات إضافية دون توسيع فرق المبيعات. سجلت صحيفة نيويورك تايمز ارتفاعاً بنسبة 30% بعد اعتماد الفيديو البرمجي في 2024، مما يؤكد قابلية توسع النموذج

استهلاك الفيديو الأول للموبايل يعيد تشكيل استراتيجيات المحتوى

أكثر من 70% من المشاهدين يشاهدون محتوى البث على الهواتف الذكية؛ في العديد من الأسواق الناشئة تتجاوز النسبة 80%. [2]Project Aeon, "8 Innovative Video Ads for Publishers: Monetization in 2025," project-aeon.comالناشرون يحسنون التنسيقات العمودية والمقاطع التي تقل عن 60 ثانية لتناسب سلوك التمرير. تنفيذ وحدات الإعلان المخصصة للموبايل-بما في ذلك التراكبات المكافأة والتفاعلية-يحسن معدلات الإكمال، مما يدفع علاوات CPM لمخزون الشكل القصير. قصص نجاح تحقيق الدخل، مثل ارتفاع إيرادات BuzzFeed بنسبة 40% بعد دفعة الفيديو العمودي في 2024، تشجع الاعتماد الأوسع. [3]Firework, "Short-Form Video Statistics 2024," firework.comالاتجاه يخفض أيضاً تكاليف الإنتاج، مما يدعم إيقاع محتوى أعلى وتجزئة الجمهور بدقة.

البنية التحتية لشبكات الجيل الخامس تمكن تجارب الجيل القادم

الشبكات التجارية للجيل الخامس توفر زمن استجابة أقل من 10 مللي ثانية ومكاسب سعة بمقدار 100 ضعف، مما يسمح بتدفقات مباشرة بدقة 8K، وتدفقات رياضية متعددة الزوايا، وجلسات AR/VR غامرة. الاختبارات الميدانية المبكرة-مثل بث BT Sport بدقة 8K-أثبتت أن التفاعل شبه الفوري يعزز احتفاظ المشاهدين. تحالفات الحوسبة الطرفية بين مقدمي الخدمات السحابية وشركات الاتصالات تخفض تكاليف النقل أكثر، مما يجعل التنسيقات المتقدمة قابلة للتطبيق في الجغرافيات الحساسة للتكلفة. هذه القدرات ترفع مباشرة سقف الاشتراكات المتميزة ومعدلات الإعلان.

اعتماد الشركات يسرع التحول الرقمي

المؤسسات تعيّن الفيديو كمعيار للتأهيل والامتثال والرسائل التنفيذية، متجاوزة الاستخدام المتقطع للبث الشبكي. من المتوقع أن يرتفع قطاع فيديو المؤسسات من 23.8 مليار دولار أمريكي في 2024 إلى 35.8 مليار دولار أمريكي بحلول 2029، مدفوعاً بالصور الرمزية للذكاء الاصطناعي والترجمة الآلية التي تقطع الجداول الزمنية للإنتاج. المشترون من الشركات يطالبون الآن بمنصات آمنة ومتكاملة مع LMS مع تحليلات تربط المحتوى بأداء الموظفين، مما يعزز التصاق المنصة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف CDN العالية في الأسواق الناشئة | −1.1% | آسيا والمحيط الهادئ، أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| حجب الإعلانات الواسع الانتشار | −1.2% | الأسواق المتقدمة عالمياً | المدى القصير (≤2 سنة) |

| معايير DRM المجزأة | −0.9% | عالمي | المدى المتوسط (2-4 سنوات) |

| عبء الامتثال المتوسع لخصوصية البيانات | −0.8% | أوروبا، أمريكا الشمالية؛ انتشار عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف توصيل المحتوى تتحدى التوسع في السوق الناشئة

السعة المحدودة للعمود الفقري تضخم رسوم CDN، مما يضغط على الهوامش للخدمات المدعومة بالإعلانات في آسيا وأمريكا اللاتينية. بينما تعد شبكات الجيل الخامس والعقد الطرفية بالإغاثة، هياكل التكلفة الحالية تعقد استراتيجيات الخدمة المجانية حيث يتخلف ARPU عن المناطق المتقدمة. البائعون يجربون التوصيل بمساعدة الأقران و Media over QUIC لترويض فواتير النطاق الترددي

تقنيات حجب الإعلانات تهدد نماذج الإيرادات

حوالي 40% من مستخدمي سطح المكتب و18% من مستخدمي الموبايل يحجبون الإعلانات، مما يترجم إلى مليارات من الظهور المفقود. حلول SSAI تخيط الإعلانات في التدفق، مما يقلل الاكتشاف من جانب العميل ويحسن جودة التشغيل. المنصات تتنوع أيضاً نحو الاشتراكات والتجارة داخل التدفق لحماية ضد مخزون الإعلانات المفقود. تنسيقات الفيديو المكافأة تحقق معدلات إكمال قريبة من 80%، مما يوضح مسارات تبادل القيمة البديلة للمشاهدين

تحليل القطاعات

حسب النوع: تحليلات الفيديو تدفع اعتماد المؤسسات

استحوذ البث المباشر على 48% من حصة سوق منصات الفيديو عبر الإنترنت في 2024، مما يؤكد انتشاره عبر الترفيه والرياضة والأحداث الشركات. توسع الاعتماد حيث خفضت شبكات الجيل الخامس زمن الاستجابة وعززت الموثوقية، مما سمح للمنصات بوضع الفيديو المباشر كرافعة مشاركة متميزة. القطاع يستمر في جذب العلامات التجارية التي تسعى للتفاعل في الوقت الفعلي مع الجماهير. تحليلات الفيديو، رغم كونها أصغر في الإيرادات، تتقدم بمعدل نمو سنوي مركب قدره 18%، مما يعكس إنفاق المؤسسات الأعلى على التحسين القائم على البيانات. توفر واجهات برمجة التطبيقات السحابية التي تؤتمت اكتشاف الكائنات وتحليل المشاعر وإشراف المحتوى يحول الفيديو إلى أصل دعم القرار. حيث تقيس المؤسسات العائد على الاستثمار من خلال مقاييس المشاركة وارتفاع التحويل، ترتفع ميزانيات التحليلات وفقاً لذلك، مما يزيد من تنويع الإيرادات داخل سوق منصات الفيديو عبر الإنترنت.

الفئات المتبقية-المحتوى المُنتج من قبل المستخدمين، منصات DIY، والحزم المهنية القائمة على SaaS-تخدم شخصيات مستخدمين متنوعة ولكنها تستفيد من نفس البنية التحتية الأساسية. تطبيقات UGC الموجهة للمستهلكين تؤكد على الانتشار الاجتماعي وأدوات المبدعين، بينما الحزم المهنية تدمج تدفقات العمل مثل إدارة الأصول وتوجيه multi-CDN. مجتمعة، هذه المجاميع تعزز اختيار المنصة وتحافظ على كثافة المنافسة عالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: قطاع الخدمات يسرع من خلال العروض المُدارة

هيمنت الحلول على 70% من الإيرادات في 2024، بقيادة مجموعات أدوات توصيل وتوزيع الفيديو الضرورية للبث عالي الجودة. وحدات الأمان مثل خزائن multi-DRM والعلامات المائية تكمل خطوط التوصيل، خاصة للاستوديوهات والدوريات الرياضية. الإضافات التحليلية تفتح الاشتراك الإضافي أو إيرادات الترخيص، مما يحفز البائعين على تجميع الميزات. حجم سوق منصات الفيديو عبر الإنترنت للخدمات، ومع ذلك، يتوسع بسرعة حيث تتحول المؤسسات من نماذج النفقات الرأسمالية إلى نماذج النفقات التشغيلية. الخدمات المُدارة تُظهر معدل نمو سنوي مركب قدره 15% لأن المؤسسات تفضل الاستعانة بمصادر خارجية للتشفير والتوطين والمراقبة على مدار الساعة طوال أيام الأسبوع للمتخصصين الذين لديهم اقتصاديات الحجم.

الخدمات المهنية تبقى لا غنى عنها عند دمج مكدسات الفيديو في بيئات تقنية المعلومات المعقدة. تطوير اللاعب المخصص وتنسيق API وعمليات تدقيق الامتثال تضمن أن عمليات إطلاق المنصة تلبي المتطلبات التقنية والتنظيمية. هذه الطبقة الاستشارية تميز البائعين ذوي الخدمة الكاملة عن مقدمي البرمجيات المتخصصين.

حسب نوع البث: البث المباشر يضيق الفجوة

الفيديو عند الطلب لا يزال يحتفظ بـ 60% من حصة حجم سوق منصات الفيديو عبر الإنترنت في 2024 بسبب راحته ومكتبات المحتوى الدائمة. ومع ذلك، فإن معدل النمو السنوي المركب للبث المباشر البالغ 14% حتى 2030 يشير إلى انحناء منحنيات الطلب. الرياضة والرياضات الإلكترونية وأحداث الفيديو القابلة للتسوق تعتمد على الفورية لفرض CPMs متميزة ورسوم العضوية. تراكبات الدردشة المحسنة والاستطلاعات وحفلات المشاهدة المتزامنة تعمق مقاييس الوقت المقضي، مما يدفع تحقيق الدخل إلى ما بعد إعلانات pre-roll البسيطة.

حيث تنضج الخوارزميات، تعرض المنصات البث المباشر للمستخدمين مع إشارات سياقية، مما يسهل احتكاك الاكتشاف الذي قيد النمو سابقاً. هذه التطورات تقصر انقسام المشاهدة بين تنسيقات VoD والمباشر. المعلنون يستفيدون من خلال حجز مواضع mid-roll ديناميكية مرتبطة بالبيانات في الوقت الفعلي، مما يصدق إمكانات إيرادات المباشر.

حسب وضع النشر: النماذج المختلطة تربط الأمان وقابلية التوسع

البنى السحابية سلمت 80% من تدفقات العمل في 2024، متماشية مع تفضيلات الصناعة للسعة المرنة والوصول العالمي. ومع ذلك، الصناعات ذات نماذج الأمان الصارمة أو حركة المرور القابلة للتنبؤ تمزج بشكل متزايد البنية التحتية الخاصة مع سعة انفجار السحابة. النشر المختلط، الذي يتوسع بمعدل نمو سنوي مركب قدره 18%، يتزوج من قابلية التنبؤ بالتكلفة مع تفويضات الامتثال. على سبيل المثال، المؤسسات المالية تحتفظ بمفاتيح التشفير داخل المؤسسة بينما تخدم الأصول العامة عبر شبكات multi-CDN، مما يقلل زمن الاستجابة دون تعريض البيانات الحساسة.

التركيبات داخل المؤسسة تبقى ذات صلة حيث قوانين سيادة البيانات أو الاستثمارات الحالية في الخوادم تملي السيطرة المحلية. اختيار بنية النشر لذلك يتوقف على تحمل المخاطر وارتفاع عبء العمل والسياق التنظيمي بدلاً من أفضل ممارسة موحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: قطاع التعليم يتبنى التعلم الأول للفيديو

حافظ الإعلام والترفيه على 40% من حصة الإيرادات في 2024، مستفيداً من كتالوجات المحتوى الكبيرة والملكية الفكرية المميزة وقواعد المعجبين الراسخة. تحقيق الدخل يمتد عبر الاشتراكات والإعلان والدفع لكل مشاهدة المعاملاتي، مما يعطي الشبكات الراسخة الحجم للتفاوض على اتفاقيات النطاق الترددي والحقوق المفضلة. قطاع التعليم، الذي يتوسع بمعدل نمو سنوي مركب قدره 17%، يتبنى الفيديو لتقديم دروس مصغرة وMOOCs بقيادة المدربين ومختبرات افتراضية غامرة. المؤسسات تدمج التسميات التوضيحية والاختبارات والتحليلات في أنظمة إدارة التعلم، مما يلبي تفويضات إمكانية الوصول وقياس نتائج التعلم.

القطاعات المجاورة مثل الخدمات المصرفية والمالية والتأمين والرعاية الصحية تنشر قنوات فيديو آمنة لإدخال العملاء والطب عن بُعد، على التوالي. تجار التجزئة يدمجون تدفقات مباشرة قابلة للتسوق لإغراء المشترين، بينما الوكالات الحكومية تنشر رسائل المواطنين وبث الطوارئ. اتساع حالات الاستخدام يرسخ الفيديو كطبقة اتصال لا غنى عنها عبر سوق منصات الفيديو عبر الإنترنت.

التحليل الجغرافي

ولدت أمريكا الشمالية 35% من الإيرادات العالمية في 2024، مدفوعة بالنطاق العريض الناضج وARPU العالي والانتشار العميق لأجهزة التلفزيون المتصل. مشتروا الإعلام في المنطقة يخصصون ما يقرب من 60% من ميزانيات التلفزيون والفيديو المشتركة للفيديو الرقمي في 2025، وهو اتجاه يضخم تدفقات إيرادات المنصة. النظام البيئي القوي لمقدمي الخدمات السحابية وبائعي البرمجيات ومنشئي المحتوى يعزز التجريب السريع مع التخصيص المدفوع بالذكاء الاصطناعي والتنسيقات التفاعلية.

آسيا والمحيط الهادئ تتقدم بأسرع وتيرة بمعدل نمو سنوي مركب قدره 15% ومن المتوقع أن تضيف 16.2 مليار دولار أمريكي في الإيرادات بين 2024 و2029. الارتفاع ينبع من انتشار الهواتف الذكية وتعريفات البيانات المنخفضة والطلب المتصاعد على المحتوى باللغة المحلية. الهند وحدها من المتوقع أن تحقق أكثر من ربع إيرادات الفيديو المتميز الإضافية، بمساعدة أصول اللغة الإقليمية وحقوق الرياضة. المنصات الصينية تستفيد من نظم التطبيق الفائق لبيع الاشتراكات والمعاملات الصغيرة بشكل متقاطع، مما يعزز التصاق المستخدم. في جنوب شرق آسيا، خطط بيانات الموبايل المجمعة تحفز اعتماد البث لأول مرة بين المستهلكين الحساسين للسعر.

أوروبا تحتفظ بموقع قوي بسبب اعتماد المؤسسات والدافع التنظيمي. توجيه الاتحاد الأوروبي لخدمة الإعلام السمعي البصري يُلزم المنصات العالمية بالاستثمار في السرد الأوروبي، مما يوجه الأموال إلى الاستوديوهات الإقليمية والوظائف. في الوقت نفسه، أمريكا اللاتينية ترى نمواً متسارعاً حيث عمليات نشر الألياف تصل إلى المدن الثانوية، مما يرفع جودة البث ومخزون الإعلانات. الشرق الأوسط وأفريقيا تبقيان ناشئتين ولكن واعدتين؛ توسع تغطية الجيل الرابع والخامس، بالإضافة إلى ارتفاع عدد السكان الشباب، يدعم الطلب على المحتوى ذي الصلة الثقافية.

المشهد التنافسي

سوق منصات الفيديو عبر الإنترنت يتميز بتجزئة معتدلة. الوصول للمستهلكين مركز بين حفنة من الشبكات العالمية، ومع ذلك فإن المستوى المؤسسي يستضيف عشرات البائعين المتخصصين. تحتفظ YouTube من Alphabet وVimeo بمزايا الحجم في حركة المرور ونظم المبدعين البيئية وبنية توصيل الإعلانات. قدمت Vimeo مؤخراً ترجمة نص إلى فيديو مدعومة بالذكاء الاصطناعي، مما يضع الخدمة كمحور اتصال شركات عالمي.

تقود Brightcove وKaltura في المعمارية المعيارية وAPI-first المصممة لعملاء الإعلام والرياضة والتعليم. التوحيد يتسارع: اندمجت JW Player مع Connatix، موسعة مكدس تحقيق الدخل، بينما استحوذت Banzai على Vidello لتعزيز قدرات الأحداث الافتراضية. المعطلون المتخصصون مثل Descript يخفضون حواجز التحرير من خلال تدفقات العمل القائمة على النص، موسعين قاعدة المبدعين القابلة للعنونة.

التمايز الاستراتيجي يتوقف الآن على الذكاء الاصطناعي. البائعون يدمجون التفصيل التلقائي والمعاينات الشخصية واختيار معدل البت التنبؤي لرفع المشاركة وتقليل التراجع. عمق التكامل مع CRM وCMS ومنصات التجارة الإلكترونية يؤثر أيضاً على قرارات الشراء، مما يمكن الفيديو من الانسجام بسلاسة في مكدسات التجربة الرقمية الأوسع. الحلول المتوافقة المخصصة للقطاع-على سبيل المثال، وحدات جاهزة لـHIPAA للرعاية الصحية-توفر مواقع قابلة للدفاع ضد العمالقة الأفقيين.

قادة صناعة منصات الفيديو عبر الإنترنت

-

شركة Vimeo Inc. (Inter Active Corp.)

-

شركة YouTube LLC

-

شركة Brightcove Inc.

-

شركة Panopto Inc.

-

شركة Kaltura Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: قدمت كيبيك تشريعاً يفرض حصص محتوى أعلى باللغة الفرنسية على منصات البث، مما يشير إلى توسع أنظمة الحصص العالمية

- أبريل 2025: كشفت Adobe عن Generative Extend وMedia Intelligence في Premiere Pro، مسرعة تدفقات عمل التحرير بمساعدة الذكاء الاصطناعي

- مارس 2025: دشنت Adobe منصة الذكاء الاصطناعي في Summit 2025 لتنسيق تجارب العملاء الشخصية عبر القنوات

- يناير 2025: توقعت Media Partners Asia نمو إيرادات قدره 16.2 مليار دولار أمريكي لبث آسيا والمحيط الهادئ بين 2024 و2029

نطاق تقرير سوق منصات الفيديو عبر الإنترنت العالمي

منصة الفيديو عبر الإنترنت هي خدمة استضافة الفيديو التي تساعد المستخدمين على رفع وعرض وتخزين وبث محتوى الفيديو عبر الإنترنت. مقاطع الفيديو عموماً يتم رفعها عبر مواقع خدمات الاستضافة أو أي تطبيقات الموبايل أو سطح المكتب.

سوق منصات الفيديو عبر الإنترنت مجزأ حسب النوع (البث المباشر، أنظمة إدارة محتوى الفيديو، تحليلات الفيديو)، حسب المستخدم النهائي (التعلم الإلكتروني، الإعلام والترفيه، الخدمات المصرفية والمالية والتأمين، البيع بالتجزئة، تقنية المعلومات والاتصالات)، حسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة بدلالة القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| البث المباشر |

| أنظمة إدارة محتوى الفيديو |

| تحليلات الفيديو |

| منصات المحتوى المُنتج من قبل المستخدمين (UGC) |

| منصات الخدمة الذاتية/اعمل بنفسك |

| المنصات المهنية القائمة على SaaS |

| الحلول | التحويل والمعالجة |

| توصيل وتوزيع الفيديو | |

| تحليلات الفيديو والمشاركة | |

| أمان الفيديو وDRM | |

| إدارة محتوى الفيديو | |

| الخدمات | الخدمات المهنية |

| الخدمات المُدارة |

| مباشر |

| الفيديو عند الطلب (VoD) |

| السحابة |

| داخل المؤسسة |

| مختلط |

| الإعلام والترفيه |

| التعلم الإلكتروني والتعليم |

| الخدمات المصرفية والمالية والتأمين |

| البيع بالتجزئة والتجارة الإلكترونية |

| تقنية المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والقطاع العام |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| باقي أفريقيا |

| حسب النوع | البث المباشر | |

| أنظمة إدارة محتوى الفيديو | ||

| تحليلات الفيديو | ||

| منصات المحتوى المُنتج من قبل المستخدمين (UGC) | ||

| منصات الخدمة الذاتية/اعمل بنفسك | ||

| المنصات المهنية القائمة على SaaS | ||

| حسب المكون | الحلول | التحويل والمعالجة |

| توصيل وتوزيع الفيديو | ||

| تحليلات الفيديو والمشاركة | ||

| أمان الفيديو وDRM | ||

| إدارة محتوى الفيديو | ||

| الخدمات | الخدمات المهنية | |

| الخدمات المُدارة | ||

| حسب نوع البث | مباشر | |

| الفيديو عند الطلب (VoD) | ||

| حسب وضع النشر | السحابة | |

| داخل المؤسسة | ||

| مختلط | ||

| حسب المستخدم النهائي | الإعلام والترفيه | |

| التعلم الإلكتروني والتعليم | ||

| الخدمات المصرفية والمالية والتأمين | ||

| البيع بالتجزئة والتجارة الإلكترونية | ||

| تقنية المعلومات والاتصالات | ||

| الرعاية الصحية وعلوم الحياة | ||

| الحكومة والقطاع العام | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق منصات الفيديو عبر الإنترنت الحالي؟

في 2025، من المتوقع أن يصل حجم سوق منصات الفيديو عبر الإنترنت إلى 1.23 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق منصات الفيديو عبر الإنترنت؟

شركة Vimeo Inc. (Inter Active Corp.)، وشركة YouTube LLC، وشركة Brightcove Inc.، وشركة Panopto Inc.، وشركة Kaltura Inc. هي الشركات الرئيسية العاملة في سوق منصات الفيديو عبر الإنترنت.

أي منطقة هي الأسرع نمواً في سوق منصات الفيديو عبر الإنترنت؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق منصات الفيديو عبر الإنترنت؟

في 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في سوق منصات الفيديو عبر الإنترنت.

ما السنوات التي يغطيها سوق منصات الفيديو عبر الإنترنت هذا، وما كان حجم السوق في 2024؟

في 2024، قُدر حجم سوق منصات الفيديو عبر الإنترنت بـ 1.07 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لسوق منصات الفيديو عبر الإنترنت للسنوات: 2019، 2020، 2021، 2022، 2023، و2024. يتوقع التقرير أيضاً حجم سوق منصات الفيديو عبر الإنترنت للسنوات: 2025، 2026، 2027، 2028، 2029، و2030.

آخر تحديث للصفحة في: