حجم وحصة سوق فاس

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.54 مليار دولار أمريكي |

| حجم السوق (2030) | 16.39 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.12% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

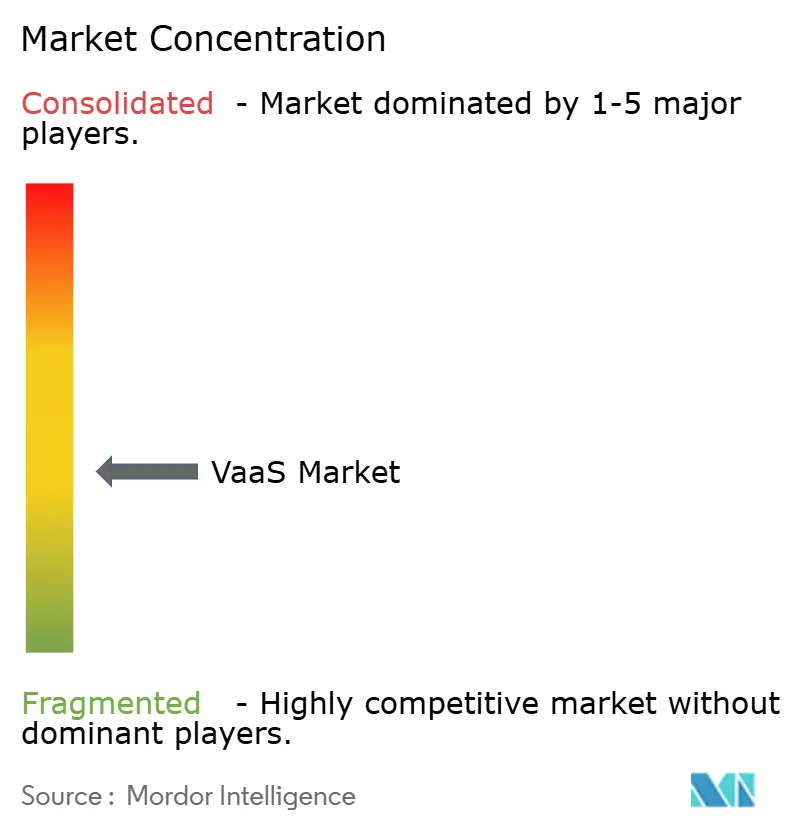

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق فاس من قبل Mordor ذكاء

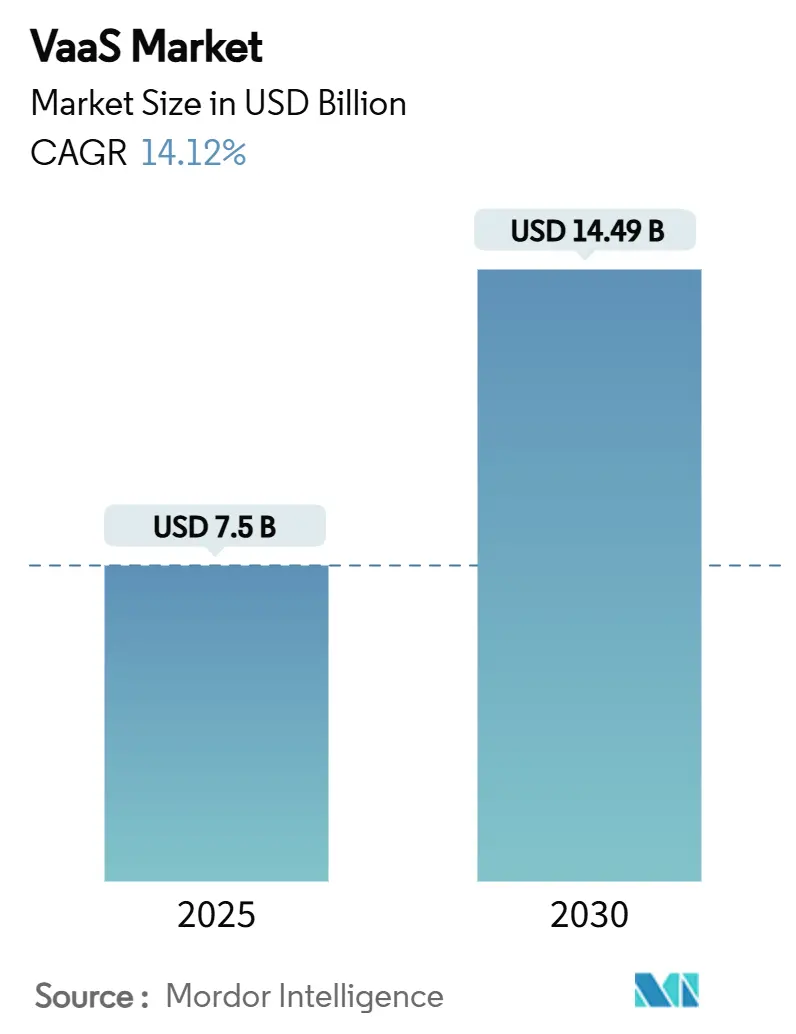

بلغ سوق الفيديو كخدمة 7.5 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14.49 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 14.1% بين عامي 2025 و2030. إن استقرار أسعار النطاق الترددي السحابي والانتشار الأعمق لشبكات الجيل الخامس وتفضيل المشترين لنظام الفوترة القائم على الاشتراك بدلاً من الاستثمار الرأسمالي يواصل توسيع نطاق التبني. يصنف المدراء الماليون بشكل متزايد إنفاق الفيديو السحابي كتكلفة تشغيلية قابلة للتنبؤ، مما يسهل التدفقات النقدية حتى عندما تتشدد ميزانيات تكنولوجيا المعلومات. تتسارع منطقة آسيا والمحيط الهادئ على خلفية قدرة مراكز البيانات الجديدة والانتشار الواسع للجيل الخامس المستقل. يكافئ المستثمرون البائعين الذين يقترنون الإيرادات المتكررة بميزات الامتثال الجاهزة، مما يدفع خرائط الطريق التي تؤكد على التشفير وتسجيل التدقيق وقوالب النشر السيادي. إن تكثيف تفويضات تقليل الكربون وبرامج تحديث العمل المختلط يمدد الطلب إلى ميزانيات المرافق، مما يعزز بشكل أكبر مسار سوق الفيديو كخدمة.

الأفكار الرئيسية للتقرير

- حسب نوع المنصة، قادت مجموعات إدارة التطبيقات بحصة إيرادات قدرها 34% في عام 2024، بينما من المتوقع أن تنمو منصات إدارة المحتوى بمعدل نمو سنوي مركب قدره 16.5% حتى عام 2030.

- حسب فئة الجهاز، احتلت نقاط النهاية للحوسبة المؤسسية 55% من حصة سوق الفيديو كخدمة في عام 2024، ومن المقرر أن تتوسع النقاط النهائية المحمولة بمعدل نمو سنوي مركب قدره 18% حتى عام 2030.

- حسب نوع الخدمة، شكلت الخدمات المُدارة 64% من حجم سوق الفيديو كخدمة في عام 2024؛ من المتوقع أن تسجل الخدمات المهنية معدل نمو سنوي مركب قدره 15% حتى عام 2030.

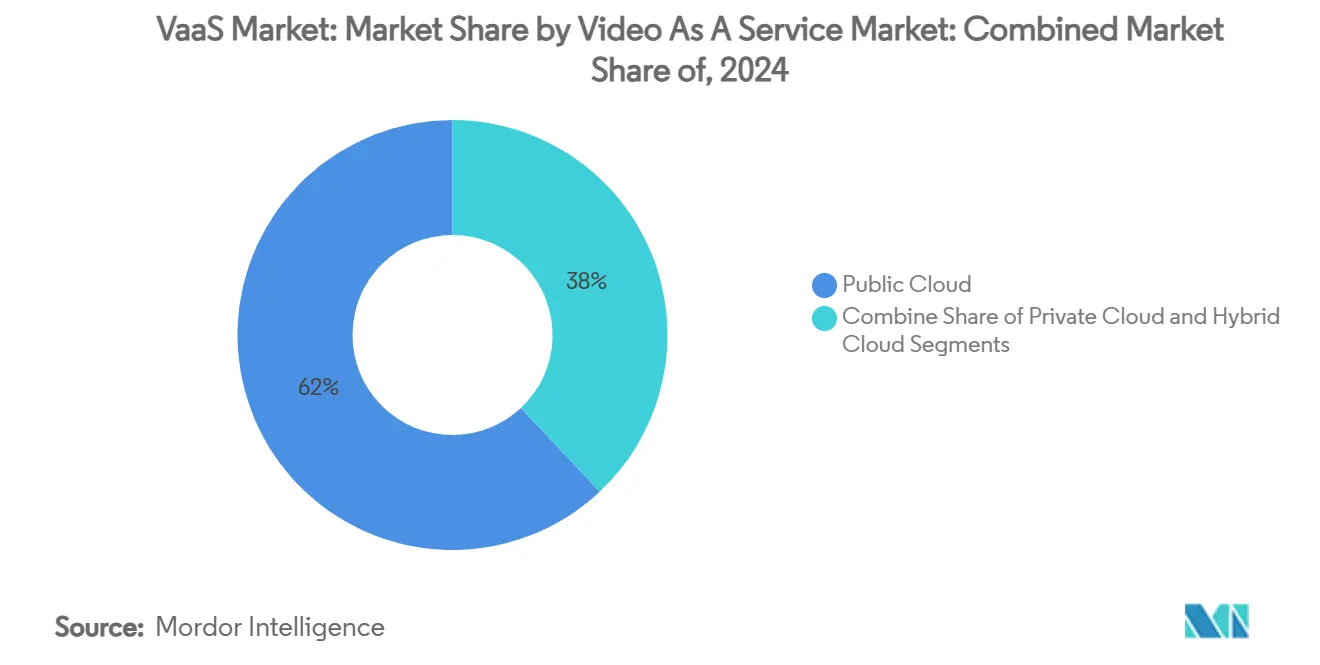

- حسب نموذج النشر، مثلت حالات السحابة العامة 62% من التطبيقات في عام 2024، بينما تتقدم عمليات نشر السحابة المختلطة بمعدل نمو سنوي مركب قدره 19% حتى عام 2030.

- حسب صناعة المستخدم النهائي، احتفظت تكنولوجيا المعلومات والاتصالات بحصة 26% في عام 2024؛ الرعاية الصحية مهيأة لمعدل نمو سنوي مركب قدره 18.5%، الأسرع بين جميع القطاعات.

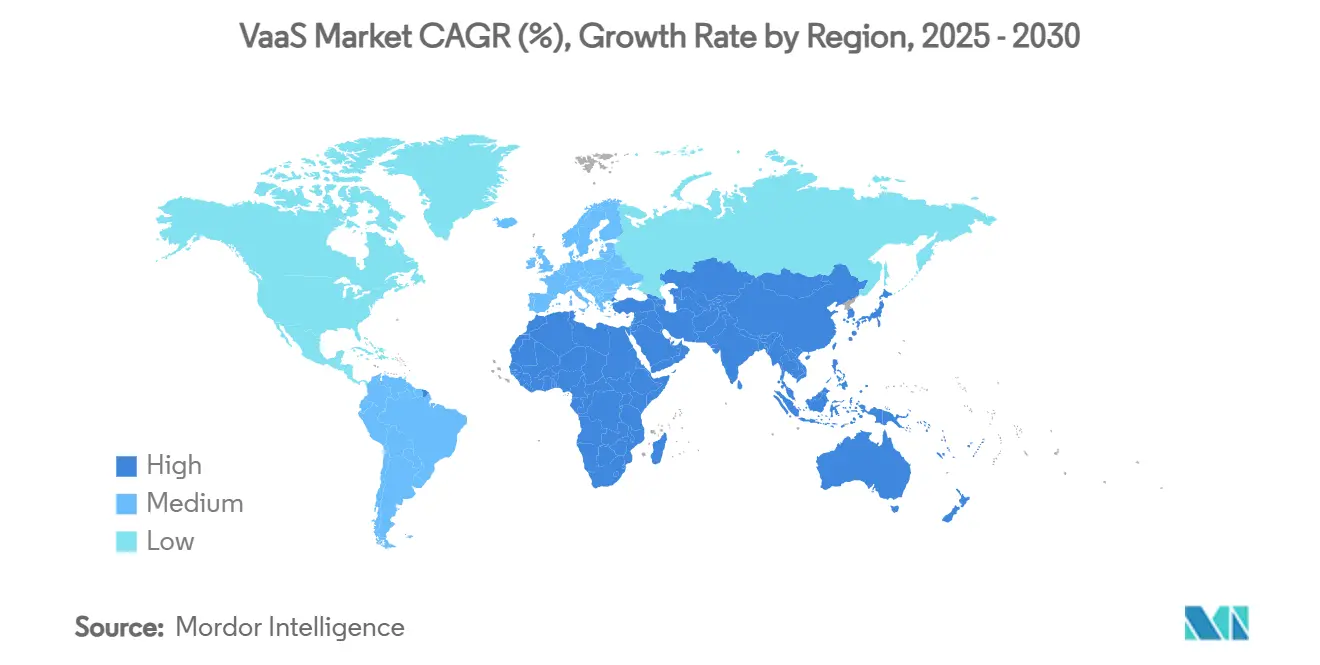

- حسب المنطقة، سيطرت أمريكا الشمالية على 38% من إيرادات عام 2024، في حين من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب قدره 17% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لـ فاس

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتقال من النفقات الرأسمالية إلى OPEX | +3.2% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| واجهات برمجة تطبيقات الفيديو المدمجة | +2.1% | بفسي آي العالمية، التأمين | المدى المتوسط (2-4 سنوات) |

| انتشار الجيل الخامس والحافة | +2.8% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تفويضات العمل المختلط | +3.5% | الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| حوكمة المحتوى بالذكاء الاصطناعي | +1.9% | القطاعات المُنظمة | المدى الطويل (≥ 4 سنوات) |

| سياسات تقليل الكربون | +1.6% | أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول من الإنفاق الرأسمالي إلى الإنفاق التشغيلي

وجهت المؤسسات الميزانيات من الجسور الملكية إلى فيديو السحابة القائم على الدفع حسب الاستخدام خلال عام 2024. أفادت شركة اتصالات أمريكية من الدرجة الأولى أن نقل ربع محفظة الفيديو الخاصة بها إلى نموذج خدمة قلل الاستهلاك السنوي بأرقام مضاعفة ورفع التدفق النقدي التشغيلي الحر. إن الإعفاء من الاستهلاك غالباً ما يمول ترقيات النطاق الترددي، مما يشكل عجلة دوارة تعزز نفسها وتضاعف الاستخدام. تقدر وحدات المالية الرؤية الشهرية للرسوم، والتي تخفف إنفاق فاس خلال الرياح المعاكسة الاقتصادية الكلية. يستجيب البائعون من خلال تبسيط مستويات الترخيص لكل مستخدم، مما يقلل تعقيد المشتريات. يؤكد المتبنون المبكرون أن التبديل يقلل النفقات العامة لدعم دورة الحياة لأن المنصات السحابية تمتص إدارة الإصدارات.

واجهات برمجة تطبيقات الفيديو المدمجة في تطبيقات العملاء

وزعت شركة تأمين أوروبية 40,000 فيديو تجديد مخصص في عام 2025 باستخدام بوابة واجهة برمجة التطبيقات تسحب بيانات الوثيقة في الوقت الفعلي إلى مشاهد مقولبة. أقسام التسويق، التي أصبحت الآن أصحاب مصلحة مباشرين، تسرع دورات الشراء التي كانت تقودها تكنولوجيا المعلومات سابقاً. إن دمج بيانات إدارة علاقات العملاء داخل الفيديو يسرع حملات الاحتفاظ ويدعم مطالبات البيع الإضافي الديناميكي. مع نمو نضج واجهة برمجة التطبيقات، تدمج شركات التأمين التقاط الموافقة والنقر للمتابعة بجانب التشغيل، مما يشدد حلقات الامتثال. يقلل هذا النهج أيضاً تكاليف الاستضافة لأن طول المحتوى يمكن تخصيصه لتعقيد الوثيقة، مما يقلل دقائق التخزين لكل عميل بينما يعزز المشاركة.

زمن الاستجابة المنخفض للجيل الخامس وتسريع الحافة

حققت التجارب الميدانية من قبل مشغل جنوب آسيوي في يناير 2025 أوقات استجابة أقل من 40 مللي ثانية على الجيل الخامس المستقل، مما مكّن اجتماعات 4K بلا خسائر عبر المكاتب الفرعية في نفس المدينة. إن زمن الاستجابة المنخفض جداً يحول تركيز المشتري من الدقة إلى طلاقة المحادثة، مما يضع معدل الإطارات المستدام قبل كثافة البكسل في نتائج المناقصات. يدمج البائعون تشفير الحافة لتجنب ازدحام الخط الخلفي، مما يرفع تكافؤ التجربة للموظفين البعيدين. بالاقتران مع روابط العمود الفقري 800 جيجابايت في مواقع الحافة الجديدة التي تم إطلاقها في أغسطس 2024، يضع المشغلون أنفسهم كضامنين للأداء بدلاً من موردي النطاق الترددي. تضع هذه المعالم خطوط أساس جديدة لاتفاقيات مستوى الخدمة التي تتضمن بنود زمن الاستجابة والاهتزاز واستقرار معدل الإطارات.

تفويضات العمل المختلط تدفع ترقيات الغرف

قامت مجموعة عالمية لعلوم الحياة بتحديث 650 غرفة مؤتمرات بأنظمة تأطير متعددة الكاميرات في عام 2024، مما قلل وقت إعداد الاجتماعات بنسبة 60% ورفع تقييمات الرضا البعيد. يمتلك مدراء المرافق بشكل متزايد هذه الميزانيات ويفضلون حزم النمط الجهازي التي تقلل أعمال التكامل. الكاميرات السقفية الذكية المقترنة بأجهزة استشعار عد الأشخاص تغذي تحليلات الإشغال في لوحات معلومات العقارات، مما يدعم توحيد البصمة. يدمج البائعون إجراءات المعايرة التلقائية حتى تضبط الغرف نفسها في مناطق الصوت بين عشية وضحاها، مما يقلل زيارات الفنيين. التثبيت منخفض التأثير يقلل وقت التوقف، مما يجعل الترقيات المرحلية قابلة للتطبيق عبر العقارات العالمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات السيادة البياناتية | −2.4% | الاتحاد الأوروبي، أستراليا | المدى المتوسط (2-4 سنوات) |

| تكلفة النطاق الترددي في المناطق الناشئة | −1.8% | أفريقيا، الكاريبي | المدى الطويل (≥ 5 سنوات) |

| النفقات العامة لتكامل الأنظمة القديمة | −1.2% | الاتصالات، التصنيع | المدى القصير (≤ سنتان) |

| تعقيد ترخيص المحتوى | −0.9% | عالمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات الإقامة السيادية للبيانات

هاجرت مجموعة مصرفية أسترالية جميع تسجيلات الاجتماعات إلى حالة مستضافة محلياً في عام 2025 للتوافق مع المعايير الاحترازية المحدثة. يجزئ توجيه حركة المرور المُقيدة جغرافياً عمليات الدعم ويزيد احتياجات الأدوات للمراقبة عبر المناطق. يجب على البائعين الحفاظ على قوالب الامتثال للولايات القضائية المتعددة، مما يزيد النفقات العامة الهندسية. إن التفاوض على اتفاقيات معالجة البيانات يطيل دورات المبيعات في القطاعات المنظمة. يتبنى بعض المشترين نماذج السحابة المختلطة لتحقيق التوازن بين السيطرة المحلية والمرونة العالمية، مما يعقد هياكل النشر.

قيود النطاق الترددي في الاقتصادات الناشئة

قيدت شبكة صحية كاريبية الفيديو الصادر عند 540 بكسل خلال ازدحام الأقمار الصناعية في أواخر عام 2024.[1]Caribbean صحة Procurement, "Bandwidth Shaping Bulletin," procurement.caribbeanhealth.gov إن ترقيات الأقمار الصناعية عالية الإنتاجية أو الألياف تحت البحرية تتقدم ببطء، مما يبقي تكاليف الربط مرتفعة. خوارزميات معدل البت التكيفي هي، لذلك، عناصر إثبات مفهوم إلزامية للبائعين المتنافسين في المناطق النادرة النطاق الترددي. مقايضات الميزات تجبر أحياناً مقدمي الرعاية الصحية على تعطيل تغذيات 4K رغم احتياجات التصوير السريري. التخزين المحلي والترميزات المضغوطة تخفف التحديات لكنها تقدم نقاط فشل أجهزة إضافية.

تحليل القطاع

حسب المنصة: مجموعات إدارة التطبيقات تهيمن لكن إدارة المحتوى تنمو بشكل أسرع

شكلت مجموعات إدارة التطبيقات أكبر حصة في سوق الفيديو كخدمة في عام 2024، محتلة 34% من الإيرادات العالمية. تصنف المؤسسات تنسيق الاجتماعات ودمج التقويم وضوابط الأمان في الوقت الفعلي كمتطلبات أساسية. تسمح الموصلات منخفضة الكود لفرق الموارد البشرية بجدولة جلسات التأهيل دون تذاكر تكنولوجيا المعلومات، مما يوسع قواعد المستخدمين ويرفع أحجام الدقائق لكل مستأجر. يميز البائعون في تصورات دورة حياة الاجتماعات التي تتبع مشاركة الحضور وصولاً إلى تكرار رموز التفاعل التعبيرية.

منصات إدارة المحتوى، مع ذلك، من المتوقع أن تتفوق على الفئات الأخرى بمعدل نمو سنوي مركب قدره 16.5% حتى عام 2030. يعتبر المشترون بشكل متزايد البيانات الوصفية والتقسيم الفصلي ووسم الامتثال كأساسيات. يكشف المقدمون هذه الوظائف من خلال مجموعات تطوير البرمجيات التي تدرج ودجات التشغيل في بوابات الموظفين. من المتوقع أن يتوسع حجم سوق الفيديو كخدمة للوحدات المركزة على المحتوى مع تقارب سياسات الاحتفاظ مع تفويضات أرشفة ESG. تُظهر الوحدات الفرعية لإدارة الأجهزة الآن مقاييس الطاقة، مما يتيح لفرق الاستدامة تتبع استهلاك الطاقة لكل نقطة نهاية، وهي قيمة مضافة تربط محادثات تجديد المنصة بأهداف المناخ المؤسسية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب الجهاز: نقاط النهاية المؤسسية تقود، المحمولة تسجل أعلى نمو

لا تزال نقاط النهاية للحوسبة المؤسسية تستحوذ على 55% من حجم سوق الفيديو كخدمة في عام 2024. تدمج عملاء سطح المكتب والكمبيوتر المحمول تسجيل الدخول الواحد وإنفاذ السياسات، مما يدعم الصناعات المنظمة. وظائف مشاركة الشاشة الغنية وميزات إمكانية الوصول للوحة المفاتيح تبقي مشاركة عمال المعرفة مرتفعة. يحسن البائعون قمع الضوضاء الخلفية المُضبط للمكاتب مفتوحة التخطيط، مما يحسن الوضوح دون رفع معدل البت.

الأجهزة المحمولة ستضيف أكثر المستخدمين الجدد الصافي بمعدل نمو سنوي مركب قدره 18% بين عامي 2025 و2030. تدعم الهواتف الذكية الرائدة الآن الوضع السينمائي مع رسم خرائط العمق في الوقت الفعلي، مما يشجع فرق التسويق على إنتاج التحديثات الداخلية بالكامل على تدفقات العمل المحمولة. يضغط هذا التحول جداول إنتاج الفيديو من أسابيع إلى ساعات. من المتوقع أن تتوسع حصة سوق الفيديو كخدمة للمحمول عندما تغطي شبكات الجيل الخامس المناطق الضاحية، مما يزيل تردد الموثوقية بين موظفي الميدان. على نطاق الغرفة، يتجمع الطلب حول الكاميرات المحمولة سقفياً بزاوية 360 درجة مع تقسيم الصوت الذكي، مما يوازن التقاط الصوت للمشاركين البعيدين.

حسب الخدمة: الخدمات المُدارة لا تزال تحكم بينما تتسارع الخدمات المهنية

مثلت العروض المُدارة 64% من إجمالي الإيرادات في عام 2024، مؤكدة تفضيل المؤسسات للمراقبة الشاملة واستجابة الحوادث وتحديثات دورة الحياة. يستفيد البائعون من مراقبة الذكاء الاصطناعي للتنبؤ بارتفاعات فقدان الحزم، وتحويل الجلسات تلقائياً إلى مسارات الوسائط المثلى. تقدر الفرق التنفيذية التصعيد الموحد الذي يدمج استكشاف أخطاء الشبكة وإصلاحها ودعم طبقة التطبيق. تعيّن برامج نجاح العملاء مقاييس التبني وتدفع حملات الميزات التي تزيد اللزوجة.

الخدمات المهنية، في الوقت نفسه، تتوسع بمعدل نمو سنوي مركب قدره 15%، مدفوعة بارتفاع تعقيد التكامل. دمج متاجر أمريكا الشمالية مقاييس نقطة البيع مع لوحات معلومات البث المباشر، عارضاً تراكبات الإيرادات شبه الفورية خلال تحديثات المسؤولين التنفيذيين. مع مزج المؤسسات لتدفقات البيانات التشغيلية في الفيديو المباشر أو المسجل، تضبب الحدود بين مجموعات التعاون وأدوات ذكاء الأعمال. يتوسع حجم سوق الفيديو كخدمة للمشاركات الاستشارية لأن كل مجموعة بيانات جديدة تتطلب رسم خرائط المخطط وضوابط الوصول القائمة على الأدوار وتقييمات الامتثال.

حسب نموذج النشر: السحابة العامة مهيمنة، السحابة المختلطة الأسرع ارتفاعاً

شكلت عمليات نشر السحابة العامة 62% من التطبيقات في عام 2024، مما يعكس راحة المشترين مع هياكل متعددة المستأجرين والتوسع المرن. طرح المقدمون متغيرات السحابة السيادية التي تنشر داخل مجموعات Kubernetes المملوكة للعملاء في أقل من ساعتين، مما يعالج اعتراضات إقامة البيانات مع الحفاظ على اقتصاديات السحابة. الفوترة الدفع حسب الاستخدام ووظائف التوسع التلقائي تجعل السحابة العامة جذابة للقاعات العامة العالمية التي ترتفع إلى مئات الآلاف من المشاهدين.

من المتوقع أن تنمو السحابة المختلطة بمعدل نمو سنوي مركب قدره 19% حتى عام 2030. تجرب الشركات متوسطة الحجم نماذج الانفجار إلى السحابة حيث تهبط التسجيلات على تخزين الكائنات في المقر بعد نافزة احتفاظ مدتها 30 يوماً. تقلل هذه الهندسة رسوم الخروج عبر المناطق وتضيف مخزناً للامتثال. من المرجح أن يتوسع حجم سوق الفيديو كخدمة للنماذج المختلطة مع تشديد التنظيم واكتساب سياسات مشتريات السحابة المتعددة زخماً. تبقى السحابة الخاصة مكانة استراتيجية للدفاع والرعاية الصحية، لكن حتى هؤلاء المشترين يجربون الخدمات عديمة الحالة في المناطق العامة لأحمال العمل غير الجراحية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: تكنولوجيا المعلومات والاتصالات تقود، الرعاية الصحية تظهر ارتفاعاً سريعاً

احتفظت تكنولوجيا المعلومات والاتصالات بالقيادة بنسبة 26% من إيرادات عام 2024. تدمج شركات البرمجيات العروض التفاعلية داخل تجديدات الاشتراك، مما يدفع البيع الإضافي. يربط مشغلو الاتصالات دقائق فاس مع خطوط المؤسسة للجيل الخامس، مما يخلق حركات البيع المتقاطع التي تقلل التسرب. يقدر القطاع التراكبات ذات العلامة البيضاء التي تحافظ على استمرارية العلامة التجارية عبر الحزم المعاد بيعها.

من المتوقع أن تتقدم الرعاية الصحية بمعدل نمو سنوي مركب قدره 18.5% حتى عام 2030 [2]أمريكي مستشفى Association, "Guthrie افتراضي Nursing Hub," aha.org. وفرت عيادة جاثري الافتراضية للتمريض 7 ملايين دولار أمريكي في تكاليف العمالة في عامها الأول، مما يؤكد إمكانية الاسترداد. يضع المدراء الماليون للمستشفيات غرف المراقبة الافتراضية كرافعات احتفاظ بالموظفين، وبالتالي يدمجون قدرة الفيديو في تخطيط القوى العاملة. من المتوقع أن ترتفع حصة سوق الفيديو كخدمة لبيئات الرعاية المنظمة عندما تنضج موصلات السجلات الصحية الإلكترونية، مما يسمح للأطباء بإطلاق استشارات عالية الدقة من مخططات المرضى. تُوضح عمليات النشر المصرفية عبر 115,000 مستخدم لإدارة الثروة أن التسجيل المشفر على جانب العميل يلبي قواعد التدقيق، مما يزيد من التحقق من جاهزية الامتثال.

التحليل الجغرافي

حافظت أمريكا الشمالية على القيادة بنسبة 38% من الإيرادات العالمية في عام 2024، مدعومة بنضج السحابة المرتفع وشهية قوية لسوق رؤوس الأموال للبرمجيات ذات الإيرادات المتكررة وعمليات النشر المبكرة لحوكمة المحتوى بالذكاء الاصطناعي. تدمج المؤسسات الأمريكية تحليلات الكلام مع مكتبات الإحاطات التنفيذية، بينما تحفز اللوائح الكندية ثنائية اللغة طلب الترجمة التلقائية. تدعم المنح الحكومية الممولة للنطاق العريض النطاق الترددي الريفي، مما يمد وصول الفيديو إلى البلديات الأصغر. تعتبر المنطقة أيضاً مبكرة في تجربة تفريغ الحوسبة الحدية، مما يقلل القفزات السحابية المركزية لتحليلات فيديو إنترنت الأشياء.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 17% حتى عام 2030، الأسرع بين جميع الأقاليم. أضافت سنغافورة 150 ميجاوات من قدرة الموقع المشترك الجديد في عام 2024، وضاعفت سيول تغطية الجيل الخامس المستقل، مما مكّن التوسع الإقليمي لـ SaaS. تخطت العديد من مؤسسات رابطة دول جنوب شرق آسيا مراحل هاتف خاص القديمة تماماً، لذا فإن عمليات نشر الفيديو الأولى هي قائمة على السحابة أصلاً. يدفع التنوع اللغوي ترجمة التسميات التوضيحية داخل التطبيق، مما يخلق تمييزاً تنافسياً للمقدمين مع حزم لغوية واسعة. تقلل العقد الحدية المُطلقة في إندونيسيا والفلبين اهتزاز الميل الأول، مما يحسن تكافؤ التجربة للمستخدمين الأرخبيلية.

تبقى أوروبا معرّفة بقوانين حماية البيانات الصارمة وأهداف إزالة الكربون العدوانية. استبدلت مجموعة سيارات ألمانية 8000 رحلة طيران بين المدن بالفيديو في عام 2024، مما قلل كثافة انبعاثات النطاق 3 بنسبة 4%. يقبل مدققو الانبعاثات لوحات معلومات فاس كدليل بديل للسفر المُتجنب، مما يرسخ ميزانيات الفيديو داخل أطر ESG. تفضيلات السحابة السيادية تجزئ مطالب دعم البائعين عبر مناطق فرعية متعددة. يدفع قانون الأسواق الرقمية للاتحاد لتشغيل مفتوح، مما يدفع المقدمين لتبني ترميزات قائمة على المعايير ومكونات إضافية للمصادقة.

المشهد التنافسي

سوق الفيديو كخدمة مركز بشكل متوسط. يجمع أكبر خمسة بائعين برمجيات المنصة مع الهوية وأجهزة العرض ووحدات التحليلات لتعميق اختراق الحساب. في عام 2025، قدم عدة موردون إصدارات منتج سحابة سيادية قابلة للنشر في مجموعات Kubernetes العملاء خلال ساعات [3]بنك Example, "Sovereign سحابة امتثال Announcement," news.bankexample.au. هذه القابلية للنقل تقلل الاحتكاك للخروج، لذا تصبح سرعة الميزة الرافعة الرئيسية للاحتفاظ. تؤدي الشراكات مع مصنعي الشاشات إلى ضوابط لوحة اللمس المدمجة التي تتعرف تلقائياً على كاميرات الغرفة، مما يقلل خطوات الإعداد للمستخدمين النهائيين.

تعتمد المنافسة أيضاً على قدرات الذكاء الاصطناعي. المقدمون الذين يربطون النسخ وتصنيف المتحدثين وتحليل المشاعر يبلغون عن معدلات ربط 45% في صفقات المؤسسات الجديدة. يكشف بعض البائعين صناديق الرمل لتدريب النماذج للعملاء لضبط المفردات المجالية، مما يميز عن المنافسين ذوي الخوارزميات الثابتة. تتضمن استراتيجيات المنصة المفتوحة موصلات السوق لأدوات إدارة المشاريع واستجابة الحوادث، مما يخلق أنظمة بيئية للمطورين تدمج خطافات الفيديو في تدفقات العمل المجاورة.

يستمر ابتكار التسعير. تكمل المستويات القائمة على الاستخدام تراخيص المقاعد، مما يتيح للشركات الموسمية زيادة السعة مؤقتاً. يجرب البائعون تكامل مقاصة الكربون، حيث يمكن للعملاء تطبيق الاعتمادات المكتسبة لتعويض رسوم المنصة. يركز الداخلون الجدد للسوق على حالات استخدام ضيقة مثل الصحة عن بُعد أو امتثال الاستشارة المالية، مستفيدين من التشفير المتخصص وقوالب تدفق العمل لنحت مكانات. يستجيب الراسخون بخدمات مايكرو معيارية يمكن للعملاء تجميعها حسب الاختيار، مما يواجه تعدي الحلول النقطية.

قادة صناعة فاس

-

Cisco الأنظمة Inc.

-

Zoom فيديو الاتصالات Inc.

-

Microsoft Corporation

-

Google LLC

-

Huawei التقنيات Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أكملت شركة عالمية لعلوم الحياة تحديث غرف متعددة الكاميرات في 32 دولة، مدمجة أجهزة استشعار عد الأشخاص التي أعلمت خطط توحيد العقارات.

- ديسمبر 2024: مكنت شبكة صحة القطاع العام الكاريبية تشكيل النطاق الترددي الذي يعطي أولوية للصوت على الفيديو خلال ازدحام الأقمار الصناعية.

- نوفمبر 2024: سجل مقدم فاس مدرج في الولايات المتحدة إيرادات السنة المالية 2024 قدرها 4.54 مليار دولار أمريكي، بارتفاع 7% عن العام السابق، مع 45% من المكاسب الجديدة تربط نسخ الذكاء الاصطناعي.

- أكتوبر 2024: وسعت شركة تأمين أوروبية التجديدات المرئية المخصصة إلى وثائق السيارات، مدعية ارتفاع التحويل الرقمي بنسبة 14% دون زيادة حمولة مركز الاتصال.

نطاق التقرير العالمي لسوق فاس

سوق الفيديو كخدمة هو حل اتصال بصري مُدار بالكامل مع سعة عالية واتصال زمن استجابة منخفض. بشكل رئيسي، تشمل الخدمات المُدارة في الشركات الصغيرة والمتوسطة مؤتمرات الفيديو والاتصال المرئي، والتي تُستخدم غالباً في المنظمات لتشغيل نماذج الأعمال اليومية.

يتم تقسيم سوق الفيديو كخدمة حسب المنصة (إدارة التطبيقات، إدارة الأجهزة، إدارة الشبكة)، الجهاز (الأجهزة المحمولة والحوسبة المؤسسية)، الخدمة (مُدارة ومهنية)، حسب نموذج النشر (السحابة العامة، السحابة الخاصة، السحابة المختلطة)، صناعة المستخدم النهائي (الحكومة والدفاع، بفسي آي، الرعاية الصحية، تكنولوجيا المعلومات والاتصالات، الإعلام والترفيه، التصنيع، وصناعات المستخدمين النهائيين الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية والشرق الأوسط، وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| إدارة التطبيقات |

| إدارة الأجهزة |

| إدارة الشبكة |

| إدارة محتوى الفيديو |

| الأجهزة المحمولة |

| الحوسبة المؤسسية |

| نقاط النهاية المكتبية |

| مُدارة |

| مهنية |

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| الحكومة والدفاع |

| BFSI |

| الرعاية الصحية وعلوم الحياة |

| تكنولوجيا المعلومات والاتصالات |

| الإعلام والترفيه |

| التصنيع |

| التعليم |

| البيع بالتجزئة والتجارة الإلكترونية |

| صناعات المستخدمين النهائيين الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المنصة | إدارة التطبيقات | |

| إدارة الأجهزة | ||

| إدارة الشبكة | ||

| إدارة محتوى الفيديو | ||

| حسب الجهاز | الأجهزة المحمولة | |

| الحوسبة المؤسسية | ||

| نقاط النهاية المكتبية | ||

| حسب الخدمة | مُدارة | |

| مهنية | ||

| حسب نموذج النشر | السحابة العامة | |

| السحابة الخاصة | ||

| السحابة المختلطة | ||

| حسب صناعة المستخدم النهائي | الحكومة والدفاع | |

| BFSI | ||

| الرعاية الصحية وعلوم الحياة | ||

| تكنولوجيا المعلومات والاتصالات | ||

| الإعلام والترفيه | ||

| التصنيع | ||

| التعليم | ||

| البيع بالتجزئة والتجارة الإلكترونية | ||

| صناعات المستخدمين النهائيين الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو توقع حجم سوق الفيديو كخدمة لعام 2030؟

من المتوقع أن يصل حجم سوق الفيديو كخدمة إلى 14.5 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع وتيرة في سوق الفيديو كخدمة؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 17% من 2025 إلى 2030، الأعلى بين جميع المناطق.

لماذا تكتسب عمليات نشر السحابة المختلطة زخماً؟

تريد المنظمات مرونة السحابة العامة للأحداث المباشرة بينما تنقل التسجيلات في المقر للامتثال، مما يدفع معدل نمو سنوي مركب قدره 19% في النماذج المختلطة.

أي قطاع صناعي يظهر أقوى نظرة نمو؟

تتسارع الرعاية الصحية بمعدل نمو سنوي مركب قدره 18.5% مع توسع المستشفيات في الأجنحة الافتراضية ومراقبة المرضى عن بُعد.

كيف تؤثر أهداف تقليل الكربون على التبني؟

تستبدل المؤسسات السفر التجاري بالفيديو، مما يولد وفورات CO₂هـ مُتحققة تغذي مباشرة في تقارير ESG واستراتيجيات اعتمادات الكربون.

ما الدور الذي يلعبه الذكاء الاصطناعي في صناعة الفيديو كخدمة؟

يعزز الذكاء الاصطناعي البحث وتدقيق الامتثال والترجمة وتحليل المشاعر لأصول الفيديو، مما يمدد القيمة ما وراء الاجتماعات المباشرة إلى قواعد المعرفة المنظمة.

آخر تحديث للصفحة في: