حجم وحصة سوق الفيديو عند الطلب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

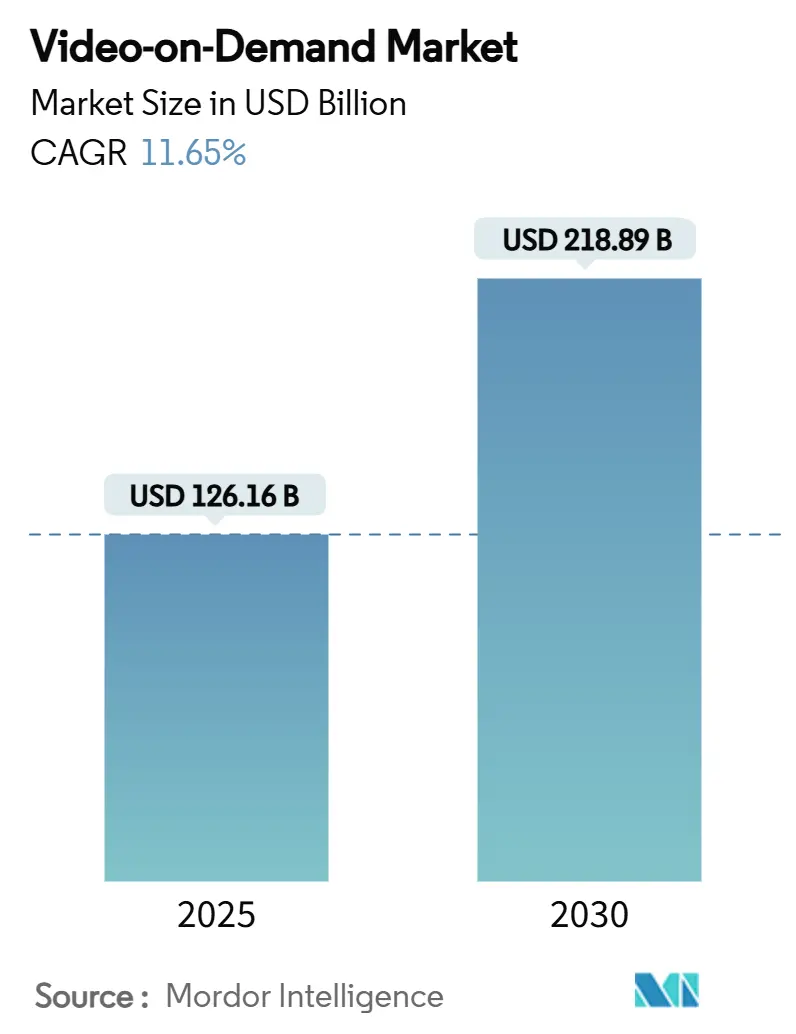

| حجم السوق (2025) | 126.16 مليار دولار أمريكي |

| حجم السوق (2030) | 218.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.65% CAGR |

| أسرع سوق نمواً | آسيا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الفيديو عند الطلب بواسطة موردور إنتليجنس

يقدر حجم سوق الفيديو عند الطلب بـ 126.16 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 218.89 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 11.65% خلال الفترة 2025-2030. يعكس هذا التسارع التحول المستمر من التلفزيون المجدول إلى البث عند الطلب، مدعوماً بالانتشار السريع للنطاق العريض، وانتشار الأجهزة، ومكتبات المحتوى الأغنى. تمكّن تغطية الألياف عالية السرعة و5G في أمريكا الشمالية وأوروبا الغربية من تشغيل سلس بدقة 4K، بينما تحافظ ميزانيات الإنتاج المحلية باللغات المحلية في آسيا على تفاعل المشاهدين الإقليميين. يوفر ارتفاع المستويات المدعومة بالإعلانات نقاط دخول بديلة للأسر الحساسة للأسعار، وحزم الاتصالات تخفض تكاليف الاستحواذ في أمريكا اللاتينية. تبقى الكثافة التنافسية عالية حيث يتحوط قادة السوق ضد مخاطر فقدان العملاء من خلال حصرية المحتوى، وحزم الخدمات المتقاطعة، وشبكات التسليم عالية الكفاءة من حيث التكلفة.

النقاط الرئيسية للتقرير

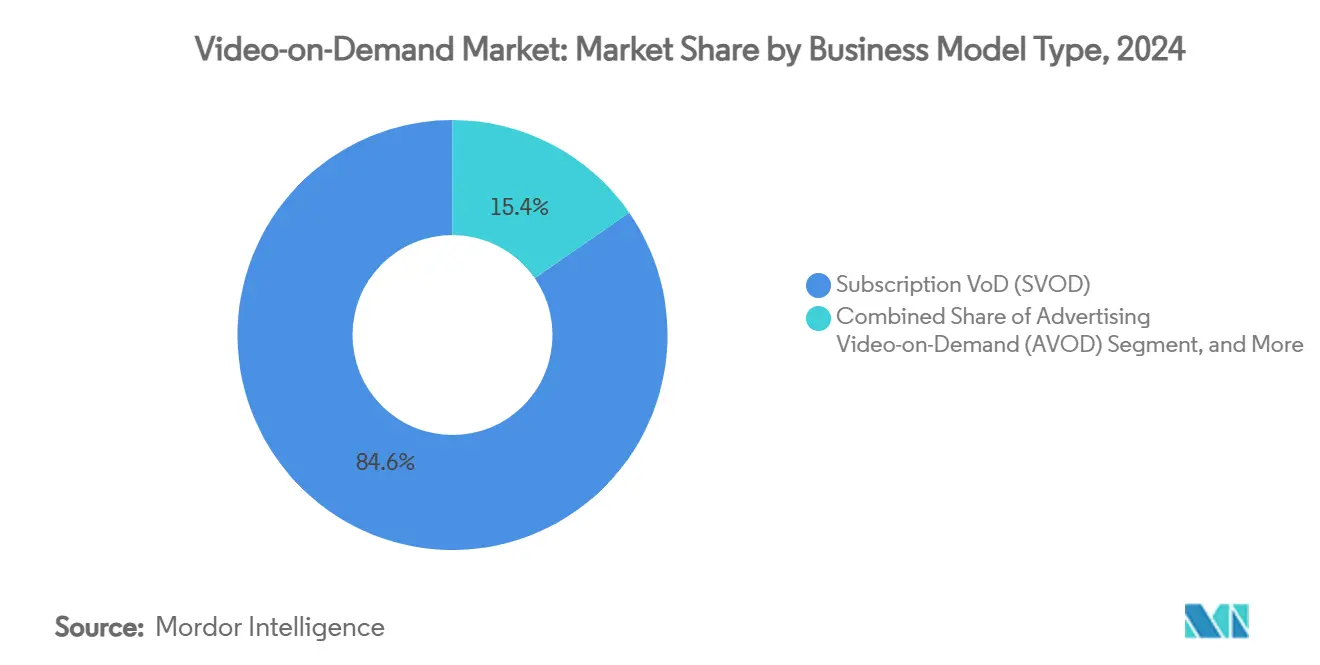

- حسب نموذج الأعمال، استحوذ قطاع SVOD على 84.63% من حصة سوق الفيديو عند الطلب في 2024، بينما من المقرر أن يتوسع AVOD بمعدل نمو سنوي مركب 11.12% حتى 2030.

- حسب تكنولوجيا التسليم، استحوذ البث المباشر عبر الإنترنت على 72% من حجم سوق الفيديو عند الطلب في 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 11.3% حتى 2030.

- حسب نوع الجهاز، تصدرت الهواتف الذكية والأجهزة اللوحية بنسبة 43% من حصة الإيرادات في 2024؛ وأجهزة التلفزيون الذكية مهيأة لأسرع نمو بمعدل نمو سنوي مركب 15.1% حتى 2030.

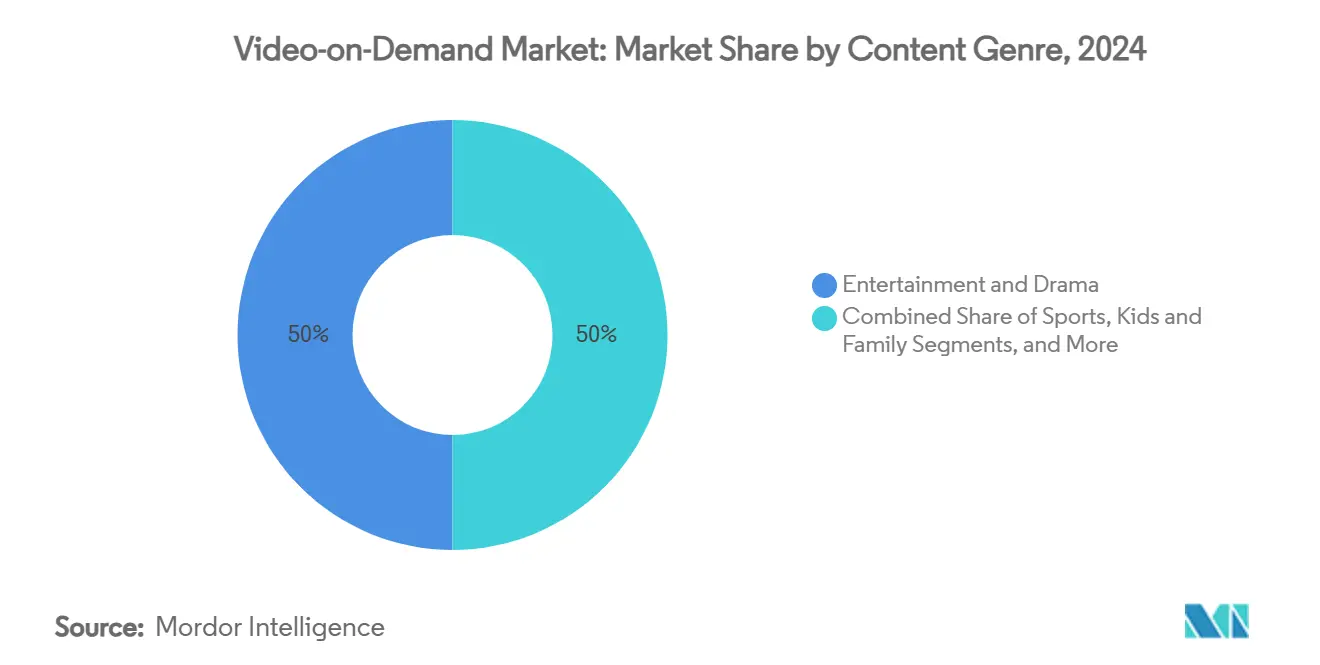

- حسب نوع المحتوى، احتفظت الترفيه والدراما بحصة 50% من حجم سوق الفيديو عند الطلب في 2024، بينما تتقدم الرياضة بمعدل نمو سنوي مركب 14% حتى 2030.

- حسب المستخدم النهائي، استحوذ المشتركون السكنيون على 82% من حصة سوق الفيديو عند الطلب في 2024، بينما يتسارع القطاع التجاري بمعدل نمو سنوي مركب 16% خلال 2025-2030.

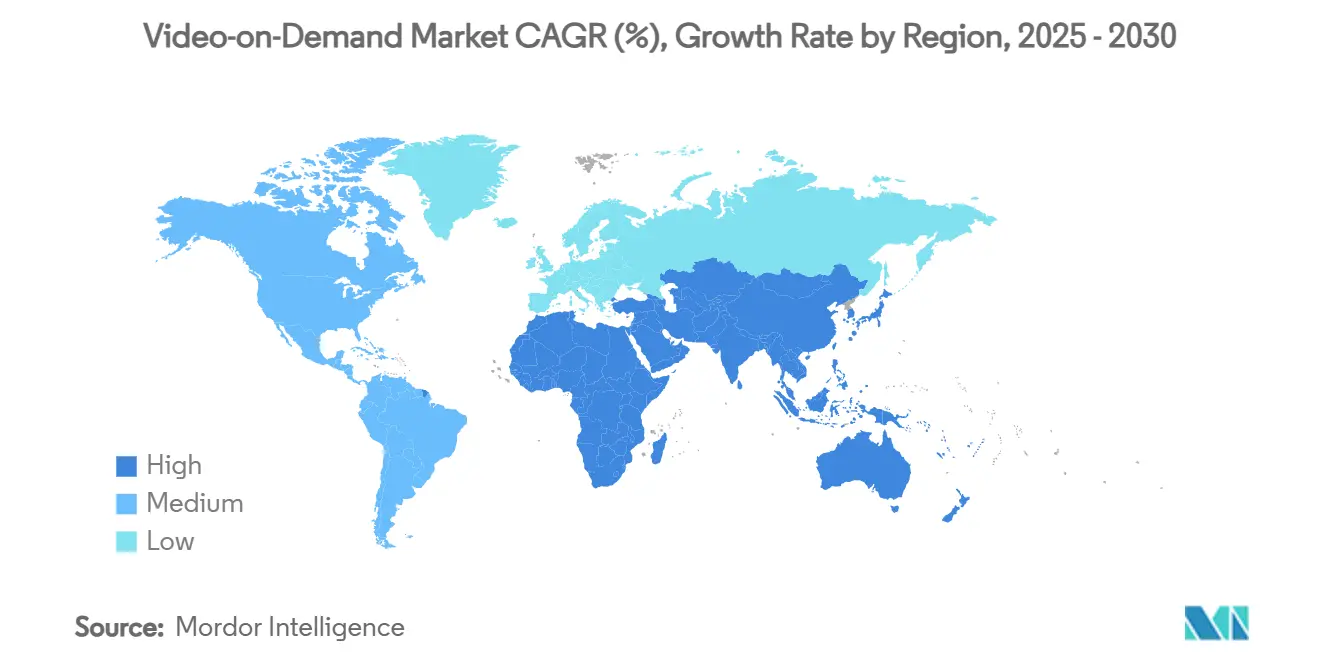

- حسب الجغرافيا، احتفظت أمريكا الشمالية بنسبة 41.65% من حصة الإيرادات في 2024، بينما تسجل آسيا المحيط الهادئ أسرع معدل نمو سنوي مركب 12.2% حتى 2030

اتجاهات ورؤى سوق الفيديو عند الطلب العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاعتماد السريع لمنصات AVOD بين الأسر الحساسة للأسعار | +2.0% | آسيا المحيط الهادئ، أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| توسع الألياف و5G مما يتيح البث عالي الدقة بدون احتكاك | +1.8% | أمريكا الشمالية، أوروبا الغربية | المدى القصير (≤ 2 سنة) |

| استثمارات قياسية في الأعمال الأصلية باللغة المحلية من قبل منصات البث العالمية | +1.5% | عالمي | المدى المتوسط (2-4 سنوات) |

| تجميع الفيديو عند الطلب مع اشتراكات الاتصالات والتلفزيون المدفوع | +1.2% | أمريكا اللاتينية، أجزاء من أوروبا | المدى القصير (≤ 2 سنة) |

| الاعتماد المتزايد لشبكة CDN السحابية والحوسبة الطرفية مما يقلل زمن الاستجابة | +1.0% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد السريع لمنصات AVOD في الأسواق الناشئة في آسيا المحيط الهادئ

يتبنى جمهور آسيا المحيط الهادئ العروض المدعومة بالإعلانات حيث تتاجر المنصات برسوم أقل مقابل وصول أوسع، وهي تكتيك حقق مجموعة إيرادات فيديو إقليمية بقيمة 24.4 مليار دولار أمريكي في 2023 avia.org. يقدر المعلنون 1.4 مليار مشاهد فريد الذين بثوا مجتمعين ما يقرب من 14 مليار ساعة من المحتوى الآسيوي في نفس العام avia.org[1]جمعية صناعة الفيديو الآسيوية، 'AVIA: صناعة الفيديو في آسيا في 2023،' avia.org. تشير التوقعات إلى أن المنطقة ستفتح 21 مليار دولار أمريكي إضافية في أرباح الفيديو بحلول 2030 مع توسع مخزون AVOD advanced-television.com [2]التلفزيون المتقدم، 'إيرادات الفيديو في آسيا المحيط الهادئ ستضيف 21 مليار دولار أمريكي بحلول 2030،' advanced-television.com. يرفع التخصيص متعدد اللغات للحمولة الإعلانية والشراء القائم على الجمهور معدلات CPM، مما يسمح للمنصات بتعويض هوامش الاشتراك الأقل. معاً، ترفع هذه الديناميكيات AVOD من ركيزة استثمار تكميلية إلى أساسية عبر الاقتصادات الناشئة.

توسع انتشار النطاق العريض عالي السرعة في أمريكا الشمالية وأوروبا الغربية

اختراق الألياف إلى المنازل، والوصول اللاسلكي الثابت 5G، والتوجيه الديناميكي لشبكة CDN تدعم الآن تسليم UHD السلس. ستقفز إيرادات حلقات ومقاطع OTT في أوروبا الغربية إلى 48 مليار دولار أمريكي بحلول 2029 من 31 مليار دولار أمريكي في 2023 digitaltvnews.net [3]StreamTV Insider، 'تسليم أحادي البث بمساعدة البث المتعدد يقلل النطاق الترددي المباشر بنسبة 90%،' streamtvinsider.com. يجرب المشغلون تسليم أحادي البث بمساعدة البث المتعدد الذي يمكن أن يقلم استخدام النطاق الترددي بنسبة تصل إلى 90% أثناء ذروات الحركة المباشرة streamtvinsider.com [4]أخبار التلفزيون الرقمي، 'توقعات وصول إيرادات OTT في أوروبا الغربية إلى 48 مليار دولار أمريكي،' digitaltvnews.net. يستفيد المشاهدون من خلال أوقات بدء أسرع وتقليل التخزين المؤقت عبر أجهزة التلفزيون والهواتف وشاشات المركبات. ترفع مثل هذه التحسينات النوعية دقائق التفاعل، مما يدعم مباشرة استقرار ARPU داخل سوق الفيديو عند الطلب.

زيادة استثمارات المحتوى في الأعمال الأصلية باللغة المحلية من قبل منصات البث العالمية

حولت المنصات ما يصل إلى ثلث نفقات المحتوى السنوية إلى الإنتاجات الإقليمية. تسلط جمعية صناعة الفيديو الآسيوية الضوء على كيف تؤمن الدراما الصينية قصيرة الشكل وغيرها من الأشكال المحلية الآن الطلب العالمي avia.org. تقلل الأعمال الأصلية من مخاطر الترخيص وتشير إلى الصلة الثقافية، مما يدعم التماسك حتى عندما ترتفع تكاليف الاشتراك الإجمالية. تعمل تدفقات الإنتاج بمساعدة الذكاء الاصطناعي، التي استشهدت بها AVIA، على خفض التكاليف لكل ساعة، مما يتيح إطلاقات مسلسلات أكثر تكراراً. بصافي الأثر، توسع هذه الاستثمارات الجماهير القابلة للوصول وتعمق التفاعل، مغذية دورة نمو فاضلة داخل سوق الفيديو عند الطلب.

تجميع الفيديو عند الطلب مع اشتراكات الاتصالات والتلفزيون المدفوع يقود الاعتماد في أمريكا الجنوبية

ستصعد أمريكا اللاتينية إلى 165 مليون مشترك SVOD بحلول 2029، ارتفاعاً من 110 مليون في 2023، مع البرازيل والمكسيك كمحركين توأمين advanced-television.com. تستفيد منصات البث من فوترة الناقل، والتصنيف الصفري، وتكامل صناديق التلفزيون المدفوع الهجينة لتقليل فقدان العملاء وتوسيع النطاق. خصص ناقل تشيلي-بيرو إنتل 618 مليون دولار أمريكي في نفقات رؤوس الأموال لعام 2024، إلى حد كبير لانتشار الألياف التي تدمج خدمات سوق الفيديو عند الطلب في خطط متقاربة entel.cl. تعزز هذه الروابط الحاجز الاقتصادي لكل من المشغلين وموفري المحتوى من خلال دمج البث في ميزانيات المرافق المنزلية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف ترخيص المحتوى المميز | -1.9% | عالمي | المدى القصير (≤ 2 سنة) |

| زيادة فقدان العملاء بسبب إرهاق الاشتراك في الأسواق الناضجة | -1.7% | أمريكا الشمالية، أوروبا الغربية | المدى المتوسط (2-4 سنوات) |

| ضغط الهوامش على المنصات متوسطة المستوى التي تفتقر إلى وفورات الحجم | -1.3% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف ترخيص المحتوى يضغط على هوامش المنصة

حروب المزايدة متعددة السنوات على الامتيازات الناجحة تضخم الضمانات الدنيا، مما يضغط على ربحية الخدمة. بعض مقدمي الخدمات متوسطي المستوى قاموا بإزالة المكتبات، ووضعوا أنفسهم إما كمشترين للنجاحات الحصرية أو كبائعين يحققون الربح من كتالوجات خلفية عميقة. تلاحظ المفوضية الأوروبية أن أدوات الذكاء الاصطناعي التوليدي يمكن أن تخفف في نهاية المطاف تكاليف الإنتاج لكن الخلل قريب المدى بين الإنفاق والعوائد يستمر ec.europa.eu. وبالتالي، إما يرفع المشغلون الأسعار أو يقدمون خطط مستوى أقل مع إعلانات، مما يعزز نموذج الاستثمار ثنائي المسار المرئي في جميع أنحاء سوق الفيديو عند الطلب.

ارتفاع معدلات فقدان العملاء بسبب إرهاق الاشتراك في أسواق SVOD الناضجة

ارتفعت معدلات الإلغاء الشهرية المتوسطة في 2024 حيث تتناوب الأسر الواعية بالتكلفة على الخدمات لمطاردة المسلسلات الرائدة. تشير الأبحاث إلى اقتصاد الاشتراك عند 1.5 تريليون دولار أمريكي بحلول 2025، مؤكدة على النزاع التنافسي لحصة المحفظة ijcttjournal.org. تعمل حزم البث والخصومات طويلة المدة الآن كدفاع أساسي. ومع ذلك، فإن ارتفاع 'المتنقلين المتسلسلين' يقوض التدفقات النقدية القابلة للتنبؤ ويفرض إنفاقاً جديداً على عروض الاستحواذ الترويجية، مما يدفع مشغلي سوق الفيديو عند الطلب نحو تيارات إيرادات متنوعة مثل الأحداث المباشرة وروابط التسويق.

تحليل القطاعات

حسب نموذج الأعمال: AVOD يستحوذ على زخم النمو

سيطر SVOD على 84.63% من الإيرادات في 2024، مما يعكس مكانة الداخل المبكر، لكن معدل النمو السنوي المركب المتوقع لـ AVOD البالغ 11.12% يشير إلى الطلب المتسارع على الترفيه منخفض التكلفة. سيتسع حجم سوق الفيديو عند الطلب المنسوب إلى AVOD مع هجرة نفقات الإعلان العالمية إلى الشاشات المتصلة. تظهر حزم هجينة تدمج إعلانات محدودة مع رسوم متواضعة لكبح إرهاق الاشتراك مع الحفاظ على إيصالات نقدية قابلة للتنبؤ. تحتفظ نوافذ TVOD المتخصصة بالصلة لعروض الأفلام الضخمة الأولى، مع استمرار الدفع مقابل المشاهدة الرياضية لمرونة التسعير المميز.

يتعامل المستهلكون في الاقتصادات الناشئة بشكل متزايد مع AVOD كخدمة الاختيار الأول بدلاً من البديل، مما يحث المنصات على توطين الإبداع الإعلاني وتقصير أحمال الإعلانات. يكتسب المعلنون، في نفس الوقت، استهدافاً قابلاً للعنونة ينافس دقة وسائل التواصل الاجتماعي. بالنسبة لشركات SVOD الراسخة، فإن الدخول التدريجي في الإعلان يخفف من تآكل ARPU. معاً، تصقل هذه التحولات هياكل الاستثمار دون تغيير مركزية تجربة العملاء داخل سوق الفيديو عند الطلب الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تكنولوجيا التسليم: البث المباشر عبر الإنترنت يمد الصدارة

حصل البث المباشر عبر الإنترنت على 72% من إيرادات 2024 ومن المتوقع بمعدل نمو سنوي مركب 11.3% حتى 2030. على عكس IPTV المدار، يتوسع OTT عالمياً عبر الإنترنت المفتوح وبروتوكولات معدل البت التكيفي. تجارب MAUD التي تقلل احتياجات النطاق الترددي الذروي بما يصل إلى 90% تعزز أكثر من كفاءة التكلفة للأحداث المباشرة streamtvinsider.com. وبالتالي، فإن حجم سوق الفيديو عند الطلب لقنوات OTT سيفوق الكابل التقليدي والأقمار الصناعية، حتى حيث يستمر VoD للتلفزيون المدفوع.

يبقى IPTV راسخاً في المناطق التي تقدم عروض DSL والألياف المجمعة، بينما يسلط اعتماد HbbTV في أوروبا وتلفزيون البرازيل القادم 3.0 الضوء على النماذج الهجينة التي تمزج وصول البث مع مرونة النطاق العريض advanced-television.com. بالنظر إلى الأمام، ستدمج صناعة الفيديو عند الطلب عقد الحوسبة الطرفية لتقليل زمن الاستجابة للتجارب الغامرة مثل الفيديو الحجمي.

حسب نوع الجهاز: أجهزة التلفزيون الذكية تصعد

استحوذت الهواتف والأجهزة اللوحية على 43% من وقت المشاهدة في 2024، مما يرسخ ميزة الراحة للهواتف المحمولة. ومع ذلك، فإن شحنات التلفزيون الذكي ومتاجر التطبيقات تتوسع بشكل أسرع؛ ارتفع اختراق الأسر للتلفزيون الذكي في الولايات المتحدة إلى 79% في 2024، مع 62% من المنازل تبث أسبوعياً advanced-television.com. مع نمو الألواح أكثر إشراقاً وأرخص، تستعيد شاشات غرفة المعيشة الأولوية للدراما المميزة والرياضة.

وبالتالي، يتوسع حجم سوق الفيديو عند الطلب المستحوذ عليه من إعلانات الشاشة الكبيرة. وصلت أجهزة البث القابلة للتوصيل إلى ذروة عند استخدام الأسر بنسبة 56% في 2024 مع تقليل أنظمة التشغيل المدمجة من فوضى الكابلات thestreamable.com. تستمر أجهزة الكمبيوتر للفيديو التعليمي وتعدد المهام ثنائي الشاشة لكنها لا تقود نمو المشتركين الإضافي.

حسب نوع المحتوى: الرياضة تتصاعد

رسخت الترفيه والدراما 50% من إيرادات 2024، مما يؤكد الجاذبية دائمة الخضرة للمسلسلات المكتوبة. ومع ذلك، تقود الرياضة المباشرة في مرونة الأسعار، نامية بمعدل نمو سنوي مركب 14% مع هجرة الدوريات عبر الإنترنت. يأمر حجم سوق الفيديو عند الطلب المرتبط بالرياضة معدلات CPM مميزة، وأصحاب الحقوق يتفاوضون على تقسيمات غير محددة بالمنصة لتعظيم الوصول العالمي.

تقلل مكتبات الأطفال والعائلة من فقدان العملاء لأن الآباء يقدرون قوائم المشاهدة الآمنة، بينما تزرع الوثائقيات والمحتوى التعليمي مجتمعات مخلصة صغيرة. يعكس التجميع متعدد الفئات حزم قنوات التلفزيون الخطي المدفوع، لكن الترتيب الخوارزمي للصفوف يشخصن الاكتشاف، مما يعزز حلقات التفاعل عبر سوق الفيديو عند الطلب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الاستخدامات التجارية تتوسع

استحوذت الحسابات السكنية على 82% من الإنفاق في 2024، ومع ذلك تسجل الأماكن التجارية مثل الفنادق والطيران والمستشفيات معدل نمو سنوي مركب 16%، مما يجعلها حدوداً سريعة الظهور. تمثل منصة IBM على مستوى المؤسسة كيف تخدم التدفقات الآمنة والقابلة للتوسع احتياجات التدريب والأحداث ووسائل الراحة للعملاء ibm.com.

تدمج المؤسسات التعليمية المحاضرات داخل أنظمة إدارة التعلم، بينما تنشر الوكالات العامة التحديثات من خلال بوابات عند الطلب. توسع هذه النشرات المتنوعة وصول سوق الفيديو عند الطلب خارج ترفيه المستهلك المباشر، مرسية نماذج إيرادات جديدة على غرار SaaS.

تحليل الجغرافيا

بقيت أمريكا الشمالية أكبر مساهم بنسبة 41.65% من حصة الإيرادات في 2024، مستفيدة من انتشار النطاق العريض المبكر وخطوط المحتوى الأصلي العميقة. أطلقت حزم الصناعة في 2025 تدمج خدمات رائدة متعددة في حزم مخفضة، ترياق لإرهاق الاشتراك. تستمر منح البنية التحتية الفيدرالية في تمديد الألياف الريفية، مما يعزز موقع سوق الفيديو عند الطلب القيادي.

آسيا المحيط الهادئ هي المنطقة الأسرع نمواً، تتبع معدل نمو سنوي مركب 12.2% حتى 2030. أدت المبادرات الوطنية الممتدة عبر 5G والسحابة والإنتاج باللغة المحلية إلى تحفيز 24.4 مليار دولار أمريكي من الإيرادات الإقليمية في 2023 avia.org. تتصدر الهند والصين إضافات المشتركين، بينما تصدر اليابان وكوريا الجنوبية النجاحات الثقافية التي تسافر جيداً دولياً. يدعم النمو أكثر الإنفاق القوي على الإعلان الرقمي، مما يدعم جدوى AVOD عبر الاقتصادات الناشئة.

تظهر أمريكا اللاتينية تسارع حجم، متوقع أن تستضيف 165 مليون حساب SVOD بحلول 2029 advanced-television.com. قد تتجاوز البرازيل وحدها 59 مليون مشترك. تسهل شراكات الاتصالات المدفوعات وتلبي متطلبات النطاق الترددي عبر مشاريع الألياف الجارية مثل استثمار إنتل البالغ 618 مليون دولار أمريكي في 2024 entel.cl. بالرغم من هيمنة اللاعبين العالميين الرئيسيين، تؤمن المنصات المحلية ما زالت 8% من حصة السوق، مما يعكس طلب السرد الإقليمي داخل سوق الفيديو عند الطلب.

المشهد التنافسي

الابتكار والتكيف يقودان نجاح السوق

هيكل السوق منقسم: مجموعة صغيرة من العمالقة العالميين تحمل نفوذاً كبيراً، بينما تطارد مئات من الخدمات الإقليمية أو المتخصصة القطاعات غير المخدومة بما فيه الكفاية. ستة عمليات دمج بمليارات الدولارات معلنة منذ 2024 تمثل زخم التوحيد، بما في ذلك اتحاد Hulu + Live TV وFubo في 2025 مما أنشأ بديلاً للتلفزيون المدفوع بـ6.2 مليون مشترك cnn.com.

تبقى حصرية المحتوى الرافعة التنافسية الرئيسية. تخصص المنصات ميزانيات قياسية للأعمال الأصلية، والمفوضية الأوروبية أشارت إلى مخاطر تركيز محتملة في البيانات والرقائق وقدرة السحابة التي تدعم تدفقات عمل الفيديو المدفوعة بالذكاء الاصطناعي ec.europa.eu. لتوسيع الحواجز، تسجل الهجائن التقنية الإعلامية براءات اختراع لطرق التسليم الغامرة مثل البث التكيفي لمنفذ العرض من أبل patentscope.wipo.int.

يميز الداخلون الإقليميون عبر اللغة والسعر والتخصص في الأحداث المباشرة. قنوات FAST (التلفزيون المجاني المدعوم بالإعلانات) الموجهة للمشاهدين الأمريكيين من أصل إسباني، التي أطلقتها Spanglish Movies في 2024، توضح إمكانية الاستهداف الدقيق digitaltvnews.net. مجتمعة، تترجم هذه القوى إلى ابتكار ميزات لا يكل وتجميع استراتيجي مصمم لاستقرار التفاعل والدفاع عن الحصة في سوق الفيديو عند الطلب العالمي.

قادة صناعة الفيديو عند الطلب

شركة نتفليكس

شركة والت ديزني (Disney+ وHulu)

شركة وارنر بروس ديسكفري (Max)

شركة أبل (Apple TV+)

شركة أمازون (Prime Video)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أكدت Disney's Hulu + Live TV وFubo الدمج، مما شكل ثاني أكبر مقدم تلفزيون مدفوع في الولايات المتحدة بـ6.2 مليون مشترك cnn.com.

- ديسمبر 2024: استحوذت DAZN على Foxtel مقابل 2.2 مليار دولار أمريكي، موسعة حقوق الرياضة في أستراليا.

- أكتوبر 2024: أعلنت DirecTV خططاً لشراء Dish وSling TV وأعمال التلفزيون الخاصة بـEchoStar، مما يدمج ما يقرب من 20 مليون مستخدم أقمار صناعية

- مايو 2024: كشفت Disney Entertainment وWarner Bros. Discovery عن حزمة بث Disney+ وHulu وMax الأمريكية wbd.com.

نطاق تقرير سوق الفيديو عند الطلب العالمي

الفيديو عند الطلب هو تقنية تمكن المستخدمين من بث محتوى الفيديو عبر الإنترنت على أجهزة الكمبيوتر وأجهزة التلفزيون والأجهزة المحمولة من خلال التطبيقات، مثل منصات OTT، بدون قيود الوقت. يتضمن ذلك نموذج أعمال قائم على الرسوم، والفيديو التعاملي عند الطلب (TVoD)، والفيديو بالاشتراك عند الطلب (SVoD)، وغيرها. يأتي محتوى الفيديو من فئات مختلفة: الوسائط والترفيه، والتعليم والتدريب، والصحة واللياقة البدنية، وغيرها.

يعرّف سوق الفيديو عند الطلب للدراسة الإيرادات المولدة من نموذج الأعمال، مثل الفيديو التعاملي عند الطلب (TVoD)، والفيديو بالاشتراك عند الطلب (SVoD)، ونماذج أعمال أخرى عبر العالم. تتضمن الدراسة أيضاً التحليل الشامل لتأثير جائحة كوفيد-19 على النظام البيئي. تتضمن الدراسة تغطية نوعية للاستراتيجيات الأكثر اعتماداً وتحليل المؤشرات الأساسية الرئيسية في الأسواق الناشئة.

يتم تقسيم سوق الفيديو عند الطلب حسب نموذج الأعمال (الفيديو التعاملي عند الطلب (TVoD) والفيديو بالاشتراك عند الطلب (SVoD)) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، الشرق الأوسط وشمال أفريقيا، وبقية العالم). يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات.

| الاشتراك في الفيديو عند الطلب (SVOD) |

| الفيديو الإعلاني عند الطلب (AVOD) |

| المعاملات/الدفع مقابل المشاهدة (TVOD) |

| النماذج الهجينة والأخرى |

| البث المباشر عبر الإنترنت (OTT) |

| الفيديو عند الطلب عبر بروتوكول الإنترنت (IPTV) |

| الفيديو عند الطلب للتلفزيون المدفوع |

| التلفزيون النطاق العريض الهجين (HbbTV) |

| الهواتف الذكية والأجهزة اللوحية |

| أجهزة التلفزيون الذكية |

| أجهزة الكمبيوتر والأجهزة المحمولة |

| أجهزة البث المتصلة |

| أخرى |

| الترفيه والدراما |

| الرياضة |

| الأطفال والعائلة |

| التعليمي والوثائقي |

| أخرى (الأخبار، نمط الحياة) |

| سكني / فردي |

| تجاري ومؤسسي (فنادق، طيران، مستشفيات) |

| مؤسسات تعليمية |

| القطاع العام والحكومة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا المحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نموذج الأعمال | الاشتراك في الفيديو عند الطلب (SVOD) | |

| الفيديو الإعلاني عند الطلب (AVOD) | ||

| المعاملات/الدفع مقابل المشاهدة (TVOD) | ||

| النماذج الهجينة والأخرى | ||

| حسب تكنولوجيا التسليم | البث المباشر عبر الإنترنت (OTT) | |

| الفيديو عند الطلب عبر بروتوكول الإنترنت (IPTV) | ||

| الفيديو عند الطلب للتلفزيون المدفوع | ||

| التلفزيون النطاق العريض الهجين (HbbTV) | ||

| حسب نوع الجهاز | الهواتف الذكية والأجهزة اللوحية | |

| أجهزة التلفزيون الذكية | ||

| أجهزة الكمبيوتر والأجهزة المحمولة | ||

| أجهزة البث المتصلة | ||

| أخرى | ||

| حسب نوع المحتوى | الترفيه والدراما | |

| الرياضة | ||

| الأطفال والعائلة | ||

| التعليمي والوثائقي | ||

| أخرى (الأخبار، نمط الحياة) | ||

| حسب المستخدم النهائي | سكني / فردي | |

| تجاري ومؤسسي (فنادق، طيران، مستشفيات) | ||

| مؤسسات تعليمية | ||

| القطاع العام والحكومة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الفيديو عند الطلب؟

يقدر السوق بـ 126.16 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 218.89 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 11.65%.

أي منطقة تنمو بأسرع وتيرة في سوق الفيديو عند الطلب؟

تتصدر آسيا المحيط الهادئ بتوقعات معدل نمو سنوي مركب 12.2% حتى 2030، مدعومة بارتفاع استخدام الهواتف الذكية، والأعمال الأصلية المحلية، وتوسع اتصال 5G.

لماذا يتوسع AVOD بشكل أسرع من SVOD؟

تعالج المستويات المدعومة بالإعلانات حساسية المستهلك للأسعار وتوفر للمعلنين استهدافاً دقيقاً، مما يقود معدل نمو سنوي مركب 11.12% لـ AVOD حتى 2030.

كيف ستؤثر أجهزة التلفزيون الذكية على استهلاك البث؟

وصل اختراق الأسر للتلفزيون الذكي إلى 79% في الولايات المتحدة في 2024، وهذا التحول نحو الشاشات الكبيرة المدمجة متوقع أن ينمو بمعدل نمو سنوي مركب 15.1%، مما يتحدى هيمنة الهواتف المحمولة.

آخر تحديث للصفحة في: