حجم وحصة سوق التغذية الطبية للأورام

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.94 مليار دولار أمريكي |

| حجم السوق (2030) | 3.96 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.12% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغذية الطبية للأورام من قبل موردور إنتلجنس

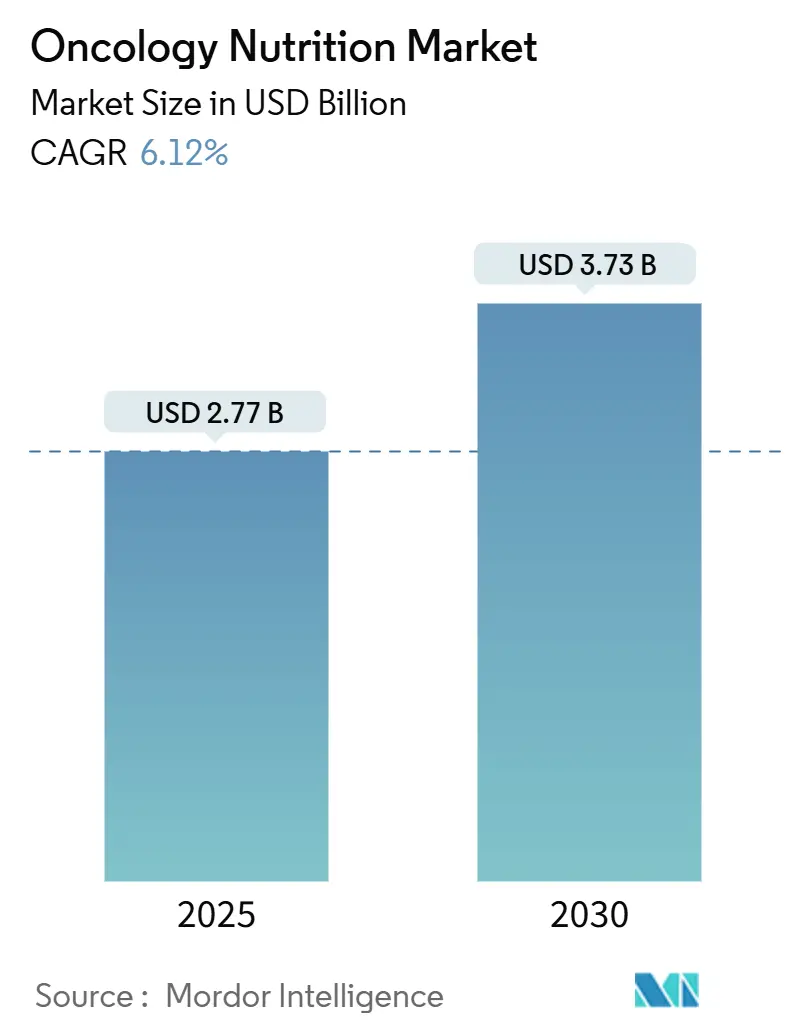

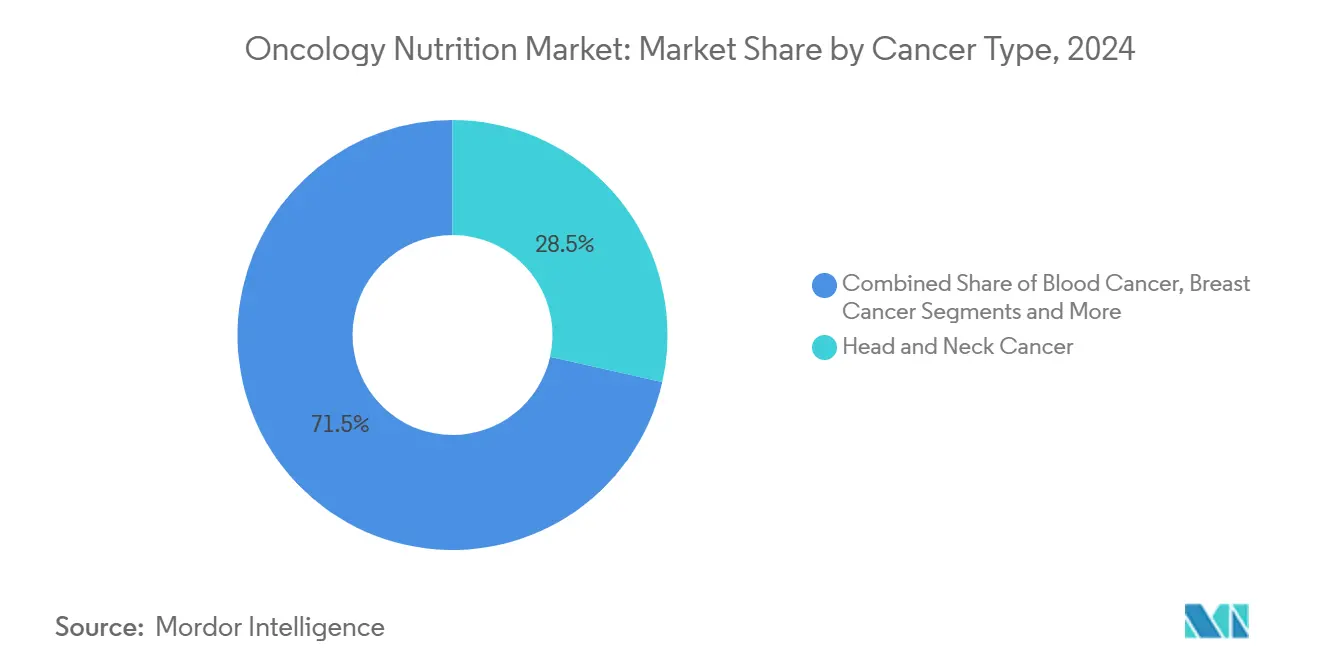

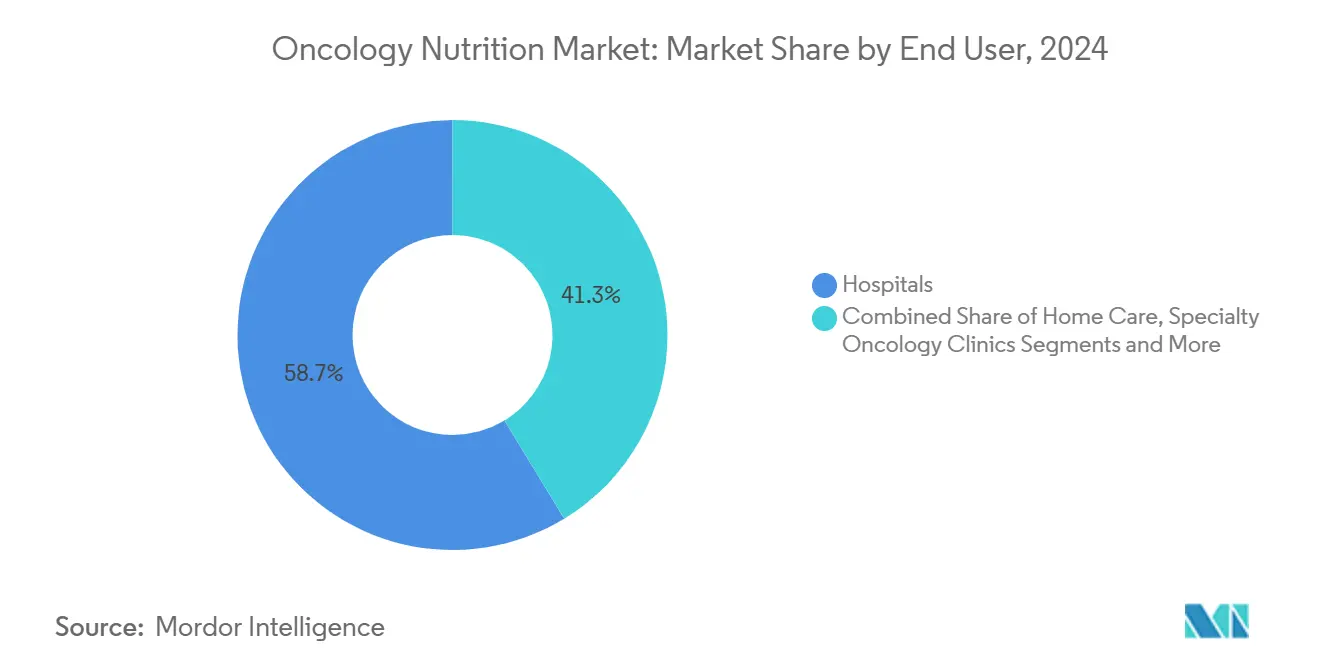

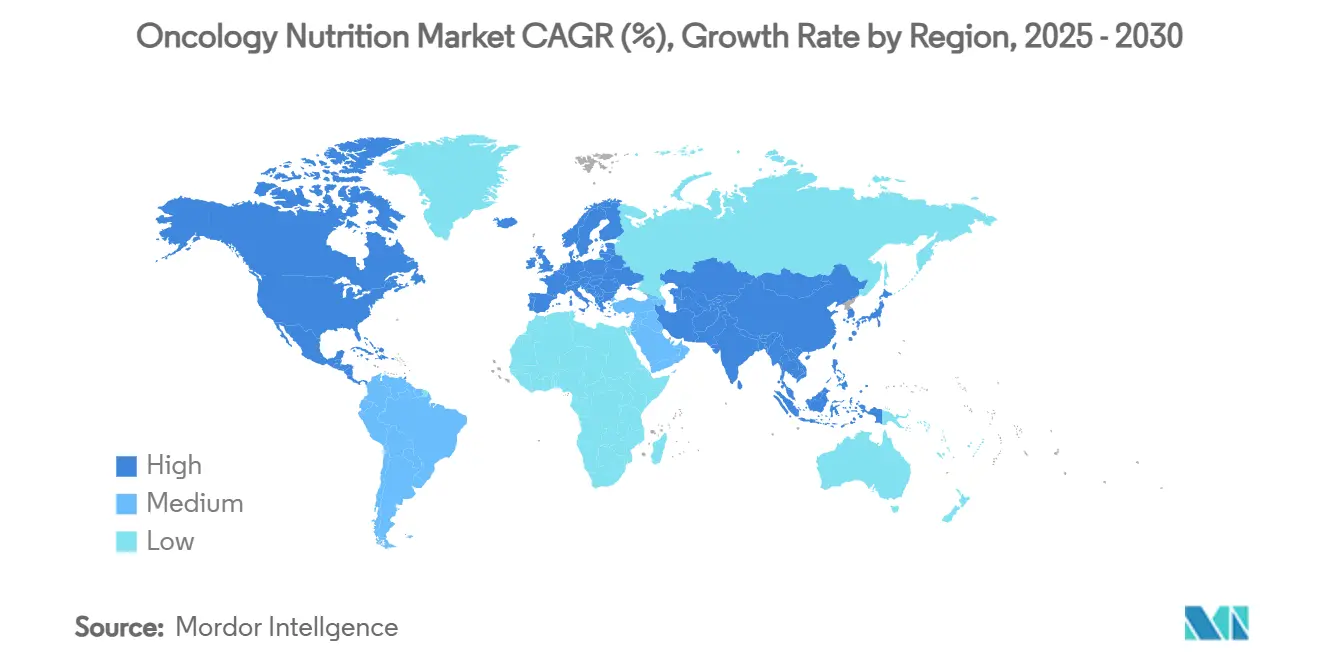

يبلغ حجم سوق التغذية الطبية للأورام حالياً 2.77 مليار دولار أمريكي ومن المتوقع أن يرتفع إلى 3.73 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.12%. تتجذر مسارات النمو هذه في الارتفاع المتزامن لمعدلات الإصابة بالسرطان، وتعميم تقنيات التغذية الشخصية، وتحول النظام الصحي نحو نماذج الرعاية المنزلية التي تكافئ النتائج بدلاً من حجم الخدمة. يتم تعزيز الطلب من خلال أكثر من 2 مليون تشخيص جديد للسرطان متوقع في عام 2025 في الولايات المتحدة وحدها، مما يحفز الاعتماد الواسع على التدخلات التغذوية المركزة طوال عملية العلاج. تستفيد التغذية المعوية، التي تمثل بالفعل 71.3% من حصة سوق التغذية الطبية للأورام في عام 2024، من الأدلة السريرية المقنعة لتقليل مخاطر العدوى وانخفاض تكاليف العلاج مقارنة بالطرق الوريدية. تحتل سرطانات الرأس والرقبة حصة مهيمنة قدرها 39.2% من سوق التغذية الطبية للأورام بفضل مضاعفات عسر البلع الشديدة، بينما تحقق سرطانات الدم أسرع توسع، بمعدل نمو سنوي مركب 9.9% مرتبط باحتياجات دعم علاج CAR-T الخلوي. تحصل أمريكا الشمالية على حصة إيرادات قدرها 50.1%، ولكن منطقة آسيا والمحيط الهادئ تتفوق على جميع المناطق الجغرافية بمعدل نمو سنوي مركب قدره 9.2%، مدعومة بالتطوير السريع للبنية التحتية الصحية وارتفاع انتشار السرطان.

النتائج الرئيسية للتقرير

- حسب نوع السرطان، استحوذت سرطانات الرأس والرقبة على 28.5% من حصة سوق التغذية الطبية للأورام في عام 2024. من المتوقع أن تسجل سرطانات الدم أسرع توسع، بمعدل نمو سنوي مركب 7.1% حتى عام 2030.

- حسب نوع التغذية، احتلت التركيبات المعوية 75.7% من حصة سوق التغذية الطبية للأورام في عام 2024. من المتوقع أن تحقق التغذية الوريدية أسرع نمو، بمعدل نمو سنوي مركب 6.62% حتى عام 2030.

- حسب المستخدم النهائي، شكلت المستشفيات 58.7% من حجم سوق التغذية الطبية للأورام في عام 2024. من المتوقع أن ينمو قطاع الرعاية المنزلية بأسرع معدل، بمعدل نمو سنوي مركب 6.7% حتى عام 2030.

- حسب الجغرافيا، حققت أمريكا الشمالية 41.5% من إيرادات عام 2024. من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى نمو، بمعدل نمو سنوي مركب 7.2% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للتغذية الطبية للأورام

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار السرطان عالمياً | +2.10% | عالمي | طويل الأمد (≥ 4 سنوات) |

| التحول من التغذية الوريدية إلى المعوية | +1.80% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| تزايد اعتماد أجهزة التغذية المعوية المنزلية | +1.50% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا | متوسط الأمد (2-4 سنوات) |

| توسع تركيبات الأورام النباتية ذات القيمة المضافة | +1.20% | عالمي | طويل الأمد (≥ 4 سنوات) |

| التخطيط الشخصي للمغذيات الكبرى/الصغرى المدفوع بالذكاء الاصطناعي | +0.90% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ 2 سنوات) |

| مكاسب بحوث التغذية المناعية المعدلة للميكروبيوم | +0.70% | عالمي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار السرطان عالمياً

من المتوقع أن تتجاوز التشخيصات الجديدة للسرطان 2 مليون حالة في الولايات المتحدة في عام 2025، مما يمثل أول مرة يتم فيها تجاوز هذا الحد.[1]الجمعية الأمريكية للسرطان، "حقائق وأرقام السرطان 2025," cancer.org تستمر الشيخوخة السكانية والسمنة والتعرضات البيئية في رفع معدلات الإصابة، مما يدفع التغذية الطبية للأورام من الدعم الاختياري إلى العلاج في الخطوط الأمامية. تتزايد السرطانات المرتبطة بالوزن الزائد مثل سرطان بطانة الرحم والكبد والثدي بأسرع معدل، مما يخلق طلباً مستمراً على بروتوكولات التغذية الأيضية والمعززة للمناعة. في آسيا والمحيط الهادئ، تظهر البيانات الطولية قفزات كبيرة في الإصابة عبر 17 نوعاً من السرطان بين عامي 1990 و2019، مما يحفز الاستثمارات في أقسام التغذية داخل المستشفيات الثلاثية.[2]دراسة العبء العالمي للأمراض، "الإصابة بالسرطان 1990-2019," who.intنتيجة لذلك، يعتبر أصحاب المصلحة في سوق التغذية الطبية للأورام التغذية عنصراً لا غنى عنه في طب الأورام الدقيق بدلاً من خدمة هامشية.

التحول من التغذية الوريدية إلى المعوية

تؤكد المراجعات المنهجية المتعددة أن التغذية المعوية تنطوي على مخاطر عدوى أقل ونتائج وفيات مماثلة مقارنة بالطرق الوريدية في رعاية السرطان. تميل جداول التعويضات المواتية خاصة تحت برنامج الرعاية الطبية الأمريكي ميديكير الكفة نحو المنتجات المعوية، مما يوفر للموردين مساراً تجارياً واضحاً. تملي الإرشادات السريرية المحدثة بشكل متزايد "المعوية أولاً" عندما يبقى الجهاز الهضمي يعمل، مما يحفز البحث والتطوير في التركيبات القائمة على الببتيدات والمعززة للمناعة.[3]مراكز خدمات الرعاية الطبية والرعاية الطبية، "قرار التغطية الوطنية 180.2: التغذية المعوية والوريدية," cms.gov ومع ذلك، تبقى الحلول الوريدية حيوية للمرضى الذين يواجهون التهاب الأغشية المخاطية أو الانسداد أو العلاج الكيميائي العدواني، مما يحافظ على جاذبية هذا المجال للشركات المصنعة المتخصصة.

تزايد اعتماد أجهزة التغذية المعوية المنزلية

تسرّع الأنظمة الصحية التحويلات من المرضى الداخليين إلى البيئات المنزلية لتقليل التكاليف وتخفيف ضغوط أسرة المستشفيات. التقدمات مثل مضخات التغذية المدمجة التي تعمل بالبطاريات مقترنة بالقياس عن بُعد عبر البلوتوث تسمح الآن بإدارة الأنظمة المعقدة عن بُعد بينما يراقب الأطباء بيانات التحمل في الوقت الفعلي. يعوض مقدمو التأمين في الولايات المتحدة وأجزاء من أوروبا التغذية المعوية المنزلية، مما يخلق حوافز اقتصادية أقوى لدافعي الأقساط والمرضى على حد سواء. حفزت جائحة كوفيد-19 منصات التغذية عن بُعد التي توفر استشارات اختصاصي تغذية افتراضية، مما يدمج عادات المراقبة الرقمية التي من المرجح أن تستمر إلى ما بعد الجائحة.

توسع تركيبات الأورام النباتية ذات القيمة المضافة

تظهر الدراسات المحكمة أن المركبات النشطة بيولوجياً في الأطعمة النباتية يمكن أن تقلل الالتهاب الجهازي وتعزز وظيفة المناعة، مما يحسن تحمل العلاج لسرطانات الثدي والجهاز الهضمي. تستجيب الشركات المصنعة: أعادت شعبة نوتريسيا التابعة لدانون صياغة مجموعة نوتريسون الرائدة بحيث أصبح 78% من البروتين الآن من مصادر نباتية، متماشياً مع أهداف الاستدامة وطلب المرضى. تعقد عدم التجانس التنظيمي عمليات الطرح العالمية، ولكن من المتوقع اعتماد أوسع حيث تتبنى المستشفيات إرشادات "الشراء الأخضر" وتقييمات تكلفة دورة الحياة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لمنتجات التغذية الطبية المتميزة للأورام | -1.40% | عالمي | متوسط الأمد (2-4 سنوات) |

| فجوات التعويض للعلاج التغذوي في الرعاية الخارجية | -1.10% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ 2 سنوات) |

| مخاطر العدوى والمضاعفات المرتبطة بأنبوب التغذية | -0.80% | عالمي | متوسط الأمد (2-4 سنوات) |

| ندرة سلسلة التوريد لخلطات الأحماض الأمينية المتخصصة | -0.60% | عالمي | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لمنتجات التغذية الطبية المتميزة للأورام

غالباً ما تكلف التغذية المناعية المتخصصة أكثر بكثير من التركيبات المعيارية، مما يعكس نفقات البحث والتطوير والتجارب السريرية والتصنيع المعقم المرتفعة. تواجه المستشفيات في الاقتصادات الناشئة صعوبة في امتصاص هذه التكاليف رغم الوفورات طويلة الأمد من تقليل المضاعفات. الداخلون العامون نادرون، حيث أن ملفات تحليل البروتين المائي وخلطات المغذيات الدقيقة محمية ببراءات الاختراع ومسارات تنظيمية صارمة، مما يحافظ على نقاط الأسعار المتميزة ويثبط الاعتماد الواسع.

فجوات التعويض للعلاج التغذوي في الرعاية الخارجية

في الولايات المتحدة، يغطي الجزء ب من برنامج ميديكير لوازم التغذية المعوية والوريدية المنزلية ولكنه يستثني عموماً المكملات الفموية، مما ينقل أعباء التكلفة إلى المرضى أو المؤسسات الخيرية. تعكس شركات التأمين الخاصة هذا التناقض، مما يؤدي إلى تأخير في بدء العلاج وانخفاضات محتملة في الالتزام. تواجه أوروبا تجزئة مماثلة، حيث تحدد كل دولة عضو قوائم التعويض التي نادراً ما تغطي جلسات الاستشارة مع أخصائي التغذية، مما يقوض استراتيجيات التغذية الشاملة ويخفف من جاذبية سوق التغذية الطبية للأورام.

تحليل القطاعات

حسب نوع السرطان: هيمنة الرأس والرقبة تقود حلول التغذية المتخصصة

حققت الأورام الخبيثة في الرأس والرقبة 28.5% من الإيرادات في عام 2024، أكبر حصة في سوق التغذية الطبية للأورام. يعاني كل مريض تقريباً يُعالج بالعلاج الكيميائي الإشعاعي المتزامن من عسر البلع أو جفاف الفم أو التهاب الأغشية المخاطية، مما يستدعي وضع أنبوب التغذية الوقائي والتركيبات الخاصة بالمرض الغنية بالجلوتامين وأحماض أوميغا-3 الدهنية. نتيجة لذلك، تعمل مجموعة الرأس والرقبة كمؤشر لاتجاهات الاعتماد السريري. تتوسع سرطانات الدم بمعدل نمو سنوي مركب 4.93%، مما يؤكد الصلة بين العلاجات الخلوية المعقدة والطلبات الغذائية المتزايدة. يدمج مقدمو أمراض الدم بروتوكولات صارمة للأحماض الأمينية والبروبيوتيك لتحسين سلامة الأمعاء أثناء نوبات قلة العدلات.

تشكل سرطانات المعدة والجهاز الهضمي الأوسع مجتمعة ثالث أكبر مجموعة من المرشحين للتغذية المخصصة. تؤدي إجراءات الاستئصال ومتلازمات سوء الامتصاص إلى زيادة الحاجة للتركيبات القائمة على الببتيدات وثلاثي الجليسريد متوسط السلسلة التي تسرع إفراغ المعدة. تقود معدلات الإصابة والبقاء على قيد الحياة لسرطان الثدي استخداماً ثابتاً للمكملات الغذائية الفموية التي تستهدف الحفاظ على العضلات والدعم الأيضي، رغم أن القطاع يبقى حساساً للسعر. يعتمد مرضى سرطان الرئة على تركيبات عالية الطاقة مخففة للغثيان لمواجهة الخسائر التقويضية المرتبطة بالعلاج الجهازي. مجتمعة، تكشف هذه المجموعات المرضية كيف أصبح البحث والتطوير في التغذية الدقيقة مرتبطاً الآن ببيولوجيا الورم وخوارزميات العلاج، مما يعزز نضج سوق التغذية الطبية للأورام إلى خط علاجي بحد ذاته.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التغذية: تفضيل المعوي يعيد تشكيل نماذج التوصيل

مثلت الحلول المعوية 75.7% من حصة سوق التغذية الطبية للأورام في عام 2024، مؤكدة محور القطاع نحو استخدام الأمعاء السليمة فيزيولوجياً. تدفع الأدلة التي تؤكد انخفاض مخاطر العدوى وتكلفة الرعاية الأطباء لاعتماد طرق الأنف المعدية أو فغر المعدة كلما أمكن ذلك. يؤدي الابتكار المستمر في الخلطات منخفضة اللزوجة والغنية بالألياف إلى تحسين تحمل المريض، كما أن التوصيل بأكياس يمكن التخلص منها يقلل أخطاء التحضير عند السرير. في الوقت نفسه، أدت اختناقات سلسلة التوريد في الأحماض الأمينية إلى تقييد إنتاج التركيبات الوريدية بشكل متقطع، مما كثف التفضيل السريري للأنظمة المعوية.

معدل النمو السنوي المركب للتغذية الوريدية البالغ 6.62% حتى عام 2030 يشير إلى طلب دائم، وإن كان أضيق. تتطلب أورام الدم والمؤشرات الهضمية العدوانية، مثل التهاب الأغشية المخاطية عالي الدرجة، التغذية الوريدية داخل المستشفى. يميز المصنعون عبر ابتكارات أكياس ثلاثية الحجرات التي تقلل خطوات الخلط، مما يحسن السلامة. ومع ذلك يبقى العبء الاقتصادي مرتفعاً، مما يحث المستشفيات على فحص المؤشرات بدقة أكبر. إجمالاً، يعتمد اختيار الطريقة بشكل متزايد على الجدوى التشريحية والاقتصاد، مما يشكل سوق التغذية الطبية للأورام المتفرد ولكن القوي.

حسب المستخدم النهائي: هيمنة المستشفى تواجه تعطيل الرعاية المنزلية

احتلت المستشفيات 58.7% من حجم سوق التغذية الطبية للأورام في عام 2024، مدعومة بفرق دعم التغذية متعددة التخصصات وقدرة الخلط المركزية. تتطلب المسارات السريرية الفحص المبكر لسوء التغذية والتغذية المناعية المبرمجة لجراحة الأورام، مما يعزز قاعدة الإيرادات لهذا البيئة.

الرعاية المنزلية، مع ذلك، ترتفع بمعدل نمو سنوي مركب 6.7%، مما ينهش الهيمنة المؤسسية. تسمح المضخات المحمولة ولوحات المراقبة عن بُعد واستشارات أخصائي التغذية الافتراضية لأطباء الأورام بتخريج المرضى مبكراً دون المساس بالحالة التغذوية. تخلق العيادات المتخصصة، حيث يُعطى العلاج الجهازي في أجنحة التسريب الخارجية، نقطة اتصال وسطية، رغم أن خدمات الصيدلة المحدودة في الموقع غالباً ما تجبر على الاعتماد على بائعي التغذية من طرف ثالث. مجتمعة، تعكس هذه التحولات إعادة ترتيب الرعاية الصحية الأوسع نحو الرعاية القائمة على القيمة، مما يدفع الموردين لتنويع استراتيجيات القنوات عبر سوق التغذية الطبية للأورام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حققت أمريكا الشمالية 50.1% من إيرادات عام 2024، مرتكزة على مسارات التعويض المحددة جيداً وفرق دعم التغذية الراسخة. تعوض برامج ميديكير وميديكيد وشركات التأمين الخاصة الطرق المعوية والوريدية، وإن كان مع فجوات للمكملات الفموية في بيئات المرضى الخارجيين. تنشر مراكز السرطان الأمريكية بشكل متزايد أدوات التخطيط الغذائي القائمة على الذكاء الاصطناعي التي تملأ السجلات الصحية الإلكترونية بتنبيهات فجوة المغذيات في الوقت الفعلي، مما يقوي الالتزام بالبروتوكولات القائمة على الأدلة. تقدم كندا تغطية شاملة للأطعمة الطبية لكنها تحدد التعويض على التركيبات المتميزة، مما يدفع لجان الشراء للتفاوض على خصومات قائمة على الحجم. يفتح توسع الطبقة المتوسطة في المكسيك ونمو المستشفيات الخاصة فرصاً متوسطة السعر، رغم أن ميزانيات القطاع العام تبقى مقيدة.

آسيا والمحيط الهادئ هي الجغرافيا الأكثر ديناميكية في سوق التغذية الطبية للأورام، متوقعة بمعدل نمو سنوي مركب 9.2%. بدأت مستشفيات الدرجة الأولى في الصين بدمج أقسام التغذية الرسمية، بينما تضيف قائمة الأدوية الوطنية للتعويض بشكل دوري الأطعمة الطبية، مما يرفع الوصول. يقود الشيخوخة السكانية في اليابان طلباً مستمراً، مع كثافة أخصائيي التغذية من بين الأعلى عالمياً، مما يسهل البروتوكولات المتطورة. يرتفع عبء الأورام في الهند بحدة، وبناء القدرات في معاهد السرطان في المناطق الحضرية يعزز اعتماد التركيبات المصنعة محلياً المخصصة لتفضيلات الطعم الإقليمية. تتباين الجداول الزمنية التنظيمية بشكل واسع، مما يتطلب استراتيجيات دخول السوق التي تدمج الأدلة السريرية المحلية وشراكات الموزعين.

تستمر أوروبا في دمج التغذية في الرعاية الشاملة للسرطان تحت الخطة الأوروبية لمحاربة السرطان، ومع ذلك يختلف التنفيذ حسب الدولة العضو. تعتمد ألمانيا والمملكة المتحدة الفحص الإجباري لسوء التغذية عند دخول المستشفى، مما يحفز التعويض للمنتجات الضرورية. تروج فرنسا وإيطاليا لمبادئ النظام الغذائي المتوسطي، مما يتماشى مع اتجاه التركيبات النباتية. تتخلف أسواق أوروبا الشرقية بسبب القيود الميزانية، لكن برامج التمويل الأوروبي للرعاية عبر الحدود للسرطان تعزز التدريب والشراء. تسرع تفويضات الاستدامة عبر المنطقة التحول إلى التركيبات النباتية المتقدمة، مما يمنح الموردين الذين يمكنهم توضيح بيانات توفير الكربون ميزة تنافسية في مناقصات المستشفيات.

المشهد التنافسي

يظهر سوق التغذية الطبية للأورام تركيزاً معتدلاً، حيث تمزج الشركات العالمية الكبرى بين ابتكار المنتج والشراكات الرقمية ومرونة سلسلة التوريد. تجاوزت مبيعات مجموعة إنشور من أبوت 3 مليارات دولار أمريكي في مبيعات تغذية البالغين في عام 2024، وتدمج منتجاتها للأورام HMB لمواجهة هزال العضلات، مما يحصد الحجم في كل من القنوات المستشفيات والتجزئة. تستخدم نستله هيلث ساينس عمليات الاستحواذ التكميلية لتعميق المحافظ المتخصصة؛ ربطة 2024 مع شركة ريزيلينس للأورام الرقمية تطبق محتوى التغذية الشخصية فوق خطوط التركيب التقليدية، مما يحسن التكامل السريري.

تكمل فريزينيوس كابي تراثها في التغذية الوريدية بأكياس التغذية المناعية وحازت على جائزة تريل بلايزر من بريمير إنك لعام 2024 للتميز في سلسلة التوريد، مما يؤكد قدرتها على التنقل عبر نقص المواد الخام. يوفر دخول باكستر إلى حقن الأورام تجاوراً طبيعياً لبيع بروتوكولات التغذية المتقاطعة الهادفة لدعم العلاج الكيميائي.

يجمع المتخصصون الناشئون بين علوم الميكروبيوم والمشاركة الرقمية، كما يتضح من استحواذ هيلث كاتاليست في 2024 على كيرفايف سيستمز لترشيد توصيات التغذية بناءً على بيانات النتائج المُبلغ عنها من المرضى. مجتمعة، قوة السوق تنبع بشكل متزايد من دمج الأدلة السريرية وتكامل التكنولوجيا والقوة اللوجستية.

قادة صناعة التغذية الطبية للأورام

-

أبوت لابوراتوريز

-

فريزينيوس كابي إيه جي

-

شركة هورميل فودز (هورميل هيلث لابز)

-

نستله

-

بي براون إس إي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أطلقت نستله هيلث ساينس مبادرة GLP-1 نيوتريشن، كاشفة عن منصة ويب تخصص خطط الوجبات للمرضى على أدوية إدارة الوزن.

- سبتمبر 2025: أعادت نوتريسيا صياغة خط التغذية بالأنبوب نوتريسون إلى 78% بروتينات نباتية وفقاً لإرشادات ESPEN المحدثة للمغذيات الدقيقة.

- أغسطس 2024: حصلت فريزينيوس كابي على جائزة تريل بلايزر 2024 من بريمير إنك للابتكار في سلسلة التوريد للتغذية السريرية.

- مايو 2024: شاركت دانون مع ريزيلينس لنشر حلول التغذية المدعومة بالتكنولوجيا لمرضى الأورام.

نطاق تقرير السوق العالمي للتغذية الطبية للأورام

حسب نطاق التقرير، التغذية الطبية للأورام جزء حيوي من العملية الكاملة للتعافي من السرطان. استهلاك مجموعة واسعة من الأطعمة والوجبات المغذية يساعد في التأقلم مع الأدوية الثقيلة التي تشكل جزءاً من علاج السرطان. اتباع التغذية الطبية للأورام المتوازنة يساعد في تحسين القوة والحفاظ على وزن الجسم ومساعدة الجسم في التعافي من السرطان. يتم تقسيم سوق التغذية الطبية للأورام حسب نوع السرطان (سرطان الرأس والرقبة، سرطان المعدة والجهاز الهضمي، سرطان الدم، سرطان الثدي، سرطان الرئة، وسرطانات أخرى)، والمستخدم النهائي (المستشفيات، الرعاية المنزلية، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| سرطان الرأس والرقبة |

| سرطان المعدة والجهاز الهضمي |

| سرطان الدم |

| سرطان الثدي |

| سرطان الرئة |

| سرطانات أخرى |

| التغذية المعوية |

| التغذية الوريدية |

| المستشفيات |

| الرعاية المنزلية |

| عيادات الأورام المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع السرطان | سرطان الرأس والرقبة | |

| سرطان المعدة والجهاز الهضمي | ||

| سرطان الدم | ||

| سرطان الثدي | ||

| سرطان الرئة | ||

| سرطانات أخرى | ||

| حسب نوع التغذية | التغذية المعوية | |

| التغذية الوريدية | ||

| حسب المستخدم النهائي | المستشفيات | |

| الرعاية المنزلية | ||

| عيادات الأورام المتخصصة | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي ومعدل نمو سوق التغذية الطبية للأورام؟

يقدر حجم سوق التغذية الطبية للأورام بـ 2.4 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.3 مليار دولار أمريكي بحلول عام 2030، مع معدل نمو سنوي مركب قدره 8.5% خلال فترة التوقع.

ما هي العوامل الرئيسية التي تحرك النمو في سوق التغذية الطبية للأورام؟

تشمل محركات النمو الرئيسية ارتفاع انتشار السرطان عالمياً، والتحول من التغذية الوريدية إلى المعوية، وتزايد اعتماد أجهزة التغذية المعوية المنزلية، وتوسع تركيبات الأورام النباتية، والتخطيط الغذائي الشخصي المدفوع بالذكاء الاصطناعي، والتقدمات في بحوث التغذية المناعية المعدلة للميكروبيوم.

أي نوع سرطان يمثل أكبر قطاع سوقي؟

يستحوذ سرطان الرأس والرقبة على أكبر حصة سوقية بنسبة 39.2% في عام 2024، بسبب عسر البلع المرتبط بالعلاج ومضاعفات التغذية التي تتطلب تدخلات غذائية متخصصة.

ما هو القطاع الأسرع نمواً في سوق التغذية الطبية للأورام؟

سرطان الدم هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب 9.9% حتى عام 2030، مدفوعاً بالتقدمات في علاج CAR-T الخلوي وزراعة الخلايا الجذعية المكونة للدم التي تتطلب إدارة غذائية دقيقة.

أي منطقة تقود سوق التغذية الطبية للأورام؟

تحافظ أمريكا الشمالية على أكبر حصة سوقية بنسبة 50.1% في عام 2024، مدعومة بسياسات التعويض الشاملة والبنية التحتية للتغذية السريرية الراسخة.

أي منطقة تظهر أعلى إمكانية نمو؟

تظهر آسيا والمحيط الهادئ أعلى معدل نمو بمعدل نمو سنوي مركب 9.2% حتى عام 2030، مدفوعة بالتطوير السريع للبنية التحتية الصحية وارتفاع معدلات الإصابة بالسرطان عبر الاقتصادات المتنوعة.

آخر تحديث للصفحة في: