حجم وحصة سوق الحوسبة السحابية المحمولة في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 24.19 مليار دولار أمريكي |

| حجم السوق (2030) | 49.02 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 20.60% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحوسبة السحابية المحمولة في أمريكا الشمالية بواسطة مؤسسة مردور للاستخبارات

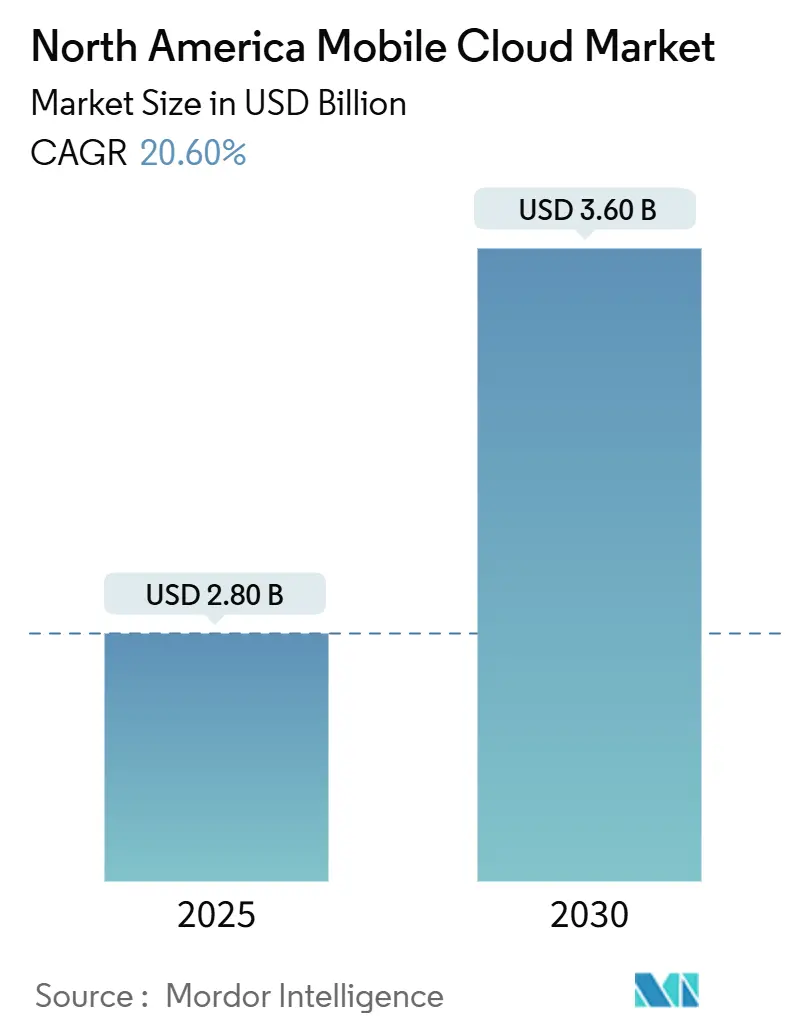

وصل سوق التحقق من التوقيع إلى 2.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 3.6 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 20.6% خلال فترة التوقع. الزخم مدفوع بـ eIDAS 2.0 في أوروبا و 21 CFR Part 11 في الولايات المتحدة، وكلاهما يجبر القطاعات المنظمة على تبني التحقق الموثوق من التوقيع الرقمي. تزايد خسائر الاحتيال، والتطورات في تحليلات التزوير المدعومة بالذكاء الاصطناعي، والهجرة السريعة للسحابة تزيد من الطلب. البرامج الحكومية التي تتراوح من معالجة بطاقات الاقتراع البريدية بمساعدة الذكاء الاصطناعي إلى المحافظ المرتبطة بآدهار توسع حالات الاستخدام والوصول الجغرافي. في غضون ذلك، المصادقة متعددة الوسائط ونماذج التسليم القائمة على API تعيد تشكيل الوضع التنافسي عبر سوق التحقق من التوقيع. [2]5G Americas, "T-Mobile Reaches 5G Advanced Nationwide Milestone," 5gamericas.org

النقاط الرئيسية للتقرير

- حسب نوع الحل، قادت البرمجيات بحصة إيرادات 58% في عام 2024 بينما من المتوقع أن تتوسع البرمجيات المعززة بالذكاء الاصطناعي بمعدل نمو سنوي مركب 23.7% حتى عام 2030.

- حسب نموذج النشر، احتفظ النشر داخل المؤسسة بـ 55% من حصة سوق التحقق من التوقيع في عام 2024، بينما من المتوقع أن تتسارع السحابة/SaaS بمعدل نمو سنوي مركب 28.2% حتى 2030.

- حسب وضع المصادقة، شكل التحقق المستقل من التوقيع 72% من حصة حجم سوق التحقق من التوقيع في عام 2024، بينما تسير المصادقة متعددة الوسائط بمعدل نمو سنوي مركب 24.1% حتى عام 2030.

- حسب صناعة المستخدم النهائي، استحوذت الخدمات المالية على 24% من سوق 2024، إلا أن الحكومة والانتخابات موضعة لأسرع معدل نمو سنوي مركب 25.6% حتى 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات 34% في عام 2024؛ من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي قدره 25.44% خلال 2025-2030.

اتجاهات ورؤى سوق الحوسبة السحابية المحمولة في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| كثافة شبكات الجيل الخامس وبناء نقاط الحضور الحافية | +4.2% | أمريكا الشمالية الأساسية، التوسع إلى المناطق الريفية | المدى المتوسط (2-4 سنوات) |

| انفجار أعباء العمل المحمولة بقيادة الذكاء الاصطناعي التوليدي | +3.8% | عالمي، مركز في مراكز التكنولوجيا الأمريكية | المدى القصير (≤ 2 سنة) |

| تفويضات أمن BYOD | +2.1% | القطاعات الفيدرالية والمؤسسية الأمريكية، انتشار إلى كندا | المدى المتوسط (2-4 سنوات) |

| موجة تصميم الهواتف الذكية بـ eSIM فقط | +1.9% | أسواق المستهلكين في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| تكامل الاتصال الخلفي للأقمار الصناعية منخفضة المدار | +1.4% | أمريكا الشمالية الريفية، المواقع الصناعية النائية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

كثافة شبكات الجيل الخامس وبناء نقاط الحضور الحافية

كثافة الجيل الخامس تحول هياكل الشبكات من خلال إعادة توطين موارد الحوسبة إلى مواقع الحافة المصغرة التي تقع على بعد قفزة أو اثنتين من الراديو. طرح T-Mobile لـ 5G Advanced يوفر زمن استجابة أقل من 10 مللي ثانية ذهاباً وإياباً الذي تطلبه ألعاب السحابة وتطبيقات الواقع المعزز. الشراكات مثل Vapor IO و NVIDIA في لاس فيجاس تظهر كيف تعمل نقاط الحضور الحافية الآن كمراكز بيانات مصغرة مع تسريع GPU بدلاً من بوابات حزم بسيطة. موفرو السحابة ينقلون تخزين المحتوى المؤقت، واستنتاج الذكاء الاصطناعي، وفحص الأمان إلى هذه العقد، مما يقلل نفقات الاتصال الخلفي ويلبي قواعد إقامة البيانات الصارمة. الوصول اللاسلكي الثابت قد ربط بالفعل حوالي 9 مليون منزل، موسعاً القاعدة القابلة للمخاطبة لاشتراكات الحوسبة السحابية المحمولة. إعادة تخصيص الطيف المستمرة في نطاقات 6 GHz مهيأة لتكثيف نشر الخلايا الصغيرة ودفع مستويات خدمة جديدة للاتصالات فائقة الموثوقية منخفضة زمن الاستجابة.

انفجار أعباء العمل المحمولة بقيادة الذكاء الاصطناعي التوليدي

أدوات الدردشة والترجمة وإنشاء الفيديو بالذكاء الاصطناعي التوليدي تضخم أحجام البيانات لكل مستخدم إلى ما هو أبعد من التوقعات التاريخية. إريكسون تتوقع أن تفاعلات الفيديو القائمة على الذكاء الاصطناعي ستحافظ على زخم حركة البيانات حتى مع ثبات البث التقليدي. كوالكوم تقدر أن المعالجة السحابية فقط لاستعلامات الذكاء الاصطناعي متعددة الوسائط يمكن أن تنفخ إنفاق البنية التحتية بمليارات، مما يدفع البائعين نحو الهجائن حافة الجهاز التي تقلم دورات الحوسبة واستهلاك الطاقة. خدمة Akamai's Cloud Inference تعد بزمن استجابة أقل بنسبة 60% وتكلفة أقل بنسبة 86% مقارنة بالاستنتاج المركزي، مما يسلط الضوء على كيف تعيد السيليكون المتخصصة في الحافة كتابة منحنيات التكلفة. المؤسسات تتبنى استراتيجيات اجلب-نموذجك-الخاص، تشغيل LLMs ملكية في خلفيات محمولة آمنة للحفاظ على الملكية الفكرية بينما تلبي تفويضات سيادة البيانات. هذه الديناميكيات تعيد تعريف تخطيط السعة، محولة مجمعات GPU القابلة للانفجار في الحافة المترو إلى معيار شراء أساسي لعقود السحابة.

تفويضات أمن BYOD (CISA و NIST SP-800-124 r2)

المبادئ التوجيهية المنقحة من NIST و CISA تتطلب تقييم الوضعية المستمر، وتجزئة الثقة المعدومة، وموجزات التهديد في الوقت الفعلي لأي سحابة تدعم نقاط النهاية المحمولة. وراثة FedRAMP تعطي الحجم الفائق المؤسس ميزة، لكن الموفرين الأصغر يسدون الفجوات من خلال شراكات الأمان المدارة. مساحات العمل المحتواة التي تقسم البيانات المؤسسية والشخصية أصبحت ضروريات، مؤثرة على دورات المشتريات في الرعاية الصحية والمصرفية والدفاع. الطلب على محركات السياسات الديناميكية التي تعتبر سلوك المستخدم والموقع الجغرافي وصحة الجهاز يسرع تبني SaaS داخل سوق الحوسبة السحابية المحمولة في أمريكا الشمالية. البائعون القادرون على عرض لوحات امتثال ومسارات تدقيق آلية يفوزون باتفاقيات إطار عمل متعددة السنوات. [1]National Institute of Standards and Technology, "SP 800-124 Rev 2: Guidelines for Managing the Security of Mobile Devices," csrc.nist.gov

موجة تصميم الهواتف الذكية بـ eSIM فقط

تحركات آبل وجوجل لشحن الهواتف الرائدة بـ eSIM فقط تزيل عنق الزجاجة للشريحة المادية، مما يمكن المستخدمين من تبديل المشغلين عند الطلب وتحسين أداء الشبكة دون زيارة المتجر. Roland Berger يتوقع أن يصل اختراق eSIM إلى 75% من خطوط الهواتف الذكية بحلول 2030، ارتفاعاً من 10% في 2023. لموفري السحابة، eSIM يفتح توجيه حركة البيانات الديناميكي، مما يتيح للتطبيقات اختيار الشبكة الأرخص أو الأسرع في الوقت الفعلي. MVNOs جديدة تتماشى مع الحجم الفائق لتقديم مستويات اتصال قابلة للبرمجة متكاملة مباشرة في سلاسل أدوات المطورين. Thales يسلط الضوء على أن eSIM و iSIM الناشئة تضع مفاتيح التشفير في الأجهزة المقاومة للتلاعب، مما يبسط إدراج الثقة المعدومة للأجهزة المؤسسية. هذه التطورات ستعيد تشكيل اقتصاديات التجوال وتشجع الخدمات الصغيرة الواعية بالموقع التي تدور حاويات حافة خاصة بالمنطقة مع تحرك المستخدمين.

تكامل الاتصال الخلفي للأقمار الصناعية منخفضة المدار

Starlink و OneWeb والكوكبات المنافسة تقدم الآن زمن استجابة أقل من 50 مللي ثانية لحقول النفط النائية والمناجم والمجتمعات الريفية التي كانت مقفلة عن النطاق العريض الموثوق. الاتصال الخلفي للأقمار الصناعية المدمج في معمارية شبكات الجيل الخامس غير الأرضية يتيح للموفرين تغطية أمريكا الشمالية بتغطية في كل مكان. التخزين المؤقت للحافة الموضوع في محطات الأرض يخفف من تأخير الرحلة ذهاباً وإياباً إلى المناطق الأساسية، محولاً الأقمار الصناعية إلى مسار احتياطي قابل للتطبيق لأعباء عمل إنترنت الأشياء والطب عن بُعد الحيوية. مع انخفاض تكاليف الإطلاق، المشغلون يجربون روابط مباشرة للجهاز تتجاوز الأبراج الأرضية تماماً. هذه التطورات توسع سوق الحوسبة السحابية المحمولة في أمريكا الشمالية إلى المقاطعات قليلة السكان والأراضي الأصلية، داعمة أهداف الإدماج الرقمي الفيدرالية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الخروج السحابية الخاصة بالأجهزة المحمولة | -2.3% | عالمي، أعلى في النشر متعدد المناطق | المدى القصير (≤ 2 سنة) |

| عقوبات زمن الاستجابة للثقة المعدومة | -1.8% | الأسواق المركزة على المؤسسات في الولايات المتحدة وكندا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الخروج السحابية الخاصة بالأجهزة المحمولة

رسوم خروج البيانات تقطع 10-15% من ميزانيات تطبيقات محمولة كثيرة، لأن مزامنة الحالة المتكررة ورفع الوسائط تعبر مناطق توفر متعددة. AWS تدرج 0.05 دولار أمريكي لكل GB لخروج الإنترنت من الولايات المتحدة الشرقية، رسوم تتراكم بسرعة للفيديو عالي الدقة أو تحديثات نماذج الذكاء الاصطناعي. قرار Google Cloud الأخير لإسقاط رسوم الخروج للبيانات المملوكة للعميل يلمح إلى حرب أسعار قادمة، إلا أن السياسات غير المتسقة تعقد التوقع. الشركات الناشئة التي لا تستطيع التفاوض على خصومات الحجم غالباً ما تعيد هيكلة المعماريات، دافعة المحتوى إلى عقد حافة إقليمية لتجنب النقل بين المناطق. هذه الضغوط تسرع الطلب على موجهات السحابة المتعددة والشبكات المتراكبة التي تقود حركة البيانات نحو المسار الأقل تكلفة دون التأثير على تجربة المستخدم.

عقوبات زمن الاستجابة للثقة المعدومة

متراكبات شبكة الخدمة تدرج مصافحات TLS إضافية وبحث السياسات التي تمدد أوقات الرحلة ذهاباً وإياباً بعدة مللي ثواني. الألعاب الفورية وجلسات الواقع المعزز، التي تستهدف تأخيرات أقل من 20 مللي ثانية من النهاية إلى النهاية، تشعر بالتأثير أولاً. معمارية الثقة المعدومة 2.0 لوزارة الدفاع تعترف بأن الحمولة الزائدة للمعالج ترتفع مع عمق التشفير، مما يحث الاهتمام ببطاقات تفريغ تسريع مستوى البيانات. العملاء المحمولون يفاقمون التحدي لأن التشويش اللاسلكي يتراكم فوق معالجة الخادم، أحياناً متجاوزاً عتبات UX. البائعون يجربون بروتوكولات تصديق خفيفة الوزن وهوية مثبتة بالأجهزة لقطع قفزات المصادقة، لكن التبني الواسع يبقى هدفاً متوسط المدى.[4]Ericsson, "5G in the North America Region - Mobility Report," ericsson.com

تحليل القطاعات

حسب صناعة المستخدم النهائي: المستخدمون الأفراد يتحدون افتراضات المؤسسات

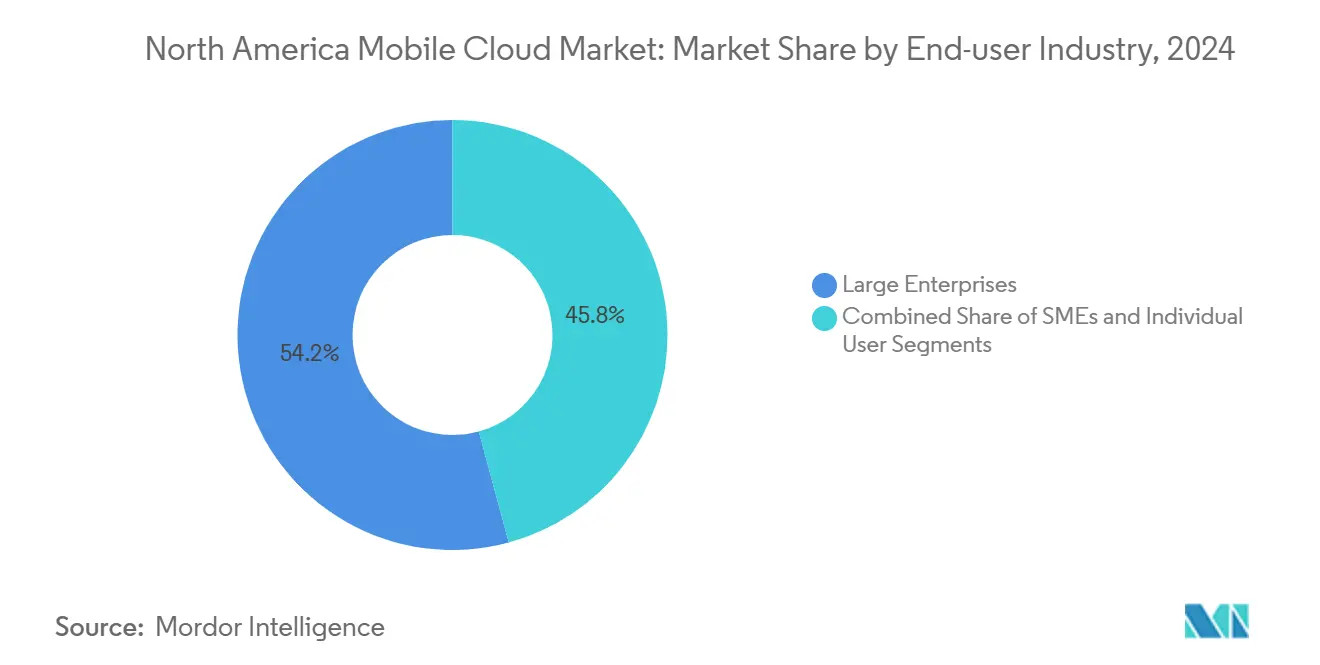

الشركات الكبيرة سيطرت بحصة 54.21% في عام 2024، إلا أن المبدعين الأفراد والعاملين المستقلين يتوسعون بمعدل نمو سنوي مركب 21.10%، وتيرة ستضيف ضغطاً جديداً على قابلية استخدام المنصة. المؤسسات تفضل حوكمة الوصول المتكاملة، والفوترة المركزية، والتزامات مستوى الخدمة الطويلة. المستخدمون الأفراد يعطون الأولوية لانفجارات الحوسبة الدفع حسب الاستخدام التي تدور إلى جانب سباق البرمجة في عطلة نهاية الأسبوع، غالباً ما يختارون لوحات تحكم أبسط بدلاً من مراقبة المكدس الكامل. هذه الازدواجية تجبر الموفرين على بناء شخصيات مزدوجة في وحدات التحكم الخاصة بهم مع توحيد الفوترة عبر الأدوار.

المستهلكون المحترفون يطلبون بشكل متزايد نفس مجموعات GPU، وخطوط الأنابيب منخفضة الكود، وبوابات API المتاحة لحسابات Fortune 500. التباين المروري الناتج يدفع الاهتمام بالتوسع التلقائي للآلات الافتراضية المصغرة التي تقلع في أقل من ثانية. بالنسبة لسوق الحوسبة السحابية المحمولة في أمريكا الشمالية، الآثار واضحة: مجدولو الخلفية يجب أن يوازنوا بين حجوزات المؤسسات والذروات الاستهلاكية المتفجرة داخل نفس المجموعات الفيزيائية. الموفرون الذين يتقنون هذا التوازن يحققون استخدام أعلى دون المساس بضمانات SLA.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: المعماريات المختلطة تكتسب أهمية استراتيجية

خدمات السحابة العامة جمعت 61.50% من حصة سوق الحوسبة السحابية المحمولة في أمريكا الشمالية في عام 2024 من خلال تقديم تسعير قابل للتنبؤ وإدراج خالي من الاحتكاك. ومع ذلك، الأنماط المختلطة تنمو بأسرع معدل بنسبة 22.70% معدل نمو سنوي مركب حيث تمزج المنظمات رفوف التموضع المشترك، وحواف التليكوم، ومناطق الحجم الفائق. قوانين سيادة البيانات وانضباط تكلفة الخروج تدفع الجداول الحساسة ومكتبات الوسائط إلى السحب الخاصة القريبة، تاركة الخدمات الصغيرة عديمة الحالة على نقاط النهاية العامة. شبكة شركاء DigitalOcean Connect تجسد هذا الموقف من خلال نفق روابط 1-10 Gbps بين موفرين متعددين لخفض رسوم النقل عبر السحابة.

تبني المختلط معزز بكتيبات استعادة الكوارث متعددة الألوان التي تكرر قواعد البيانات عبر حدود البائعين. شركات التليكوم، في غضون ذلك، تحزم الحوسبة إلى جانب شرائح الشبكة، منشئة نسيج موحد يوجه الحزم تلقائياً إلى أقرب مثيل للدالة. هذا النموذج يضع سوق الحوسبة السحابية المحمولة في أمريكا الشمالية كلوحة قماش تنسيق بدلاً من مكدس واحد، مكافئاً المنصات التي توفر ضوابط سياسة متسقة بغض النظر عن الموقع. [3]DigitalOcean Holdings, "DigitalOcean Provides Secure High-Performance Multi-Cloud Connectivity," investors.digitalocean.com

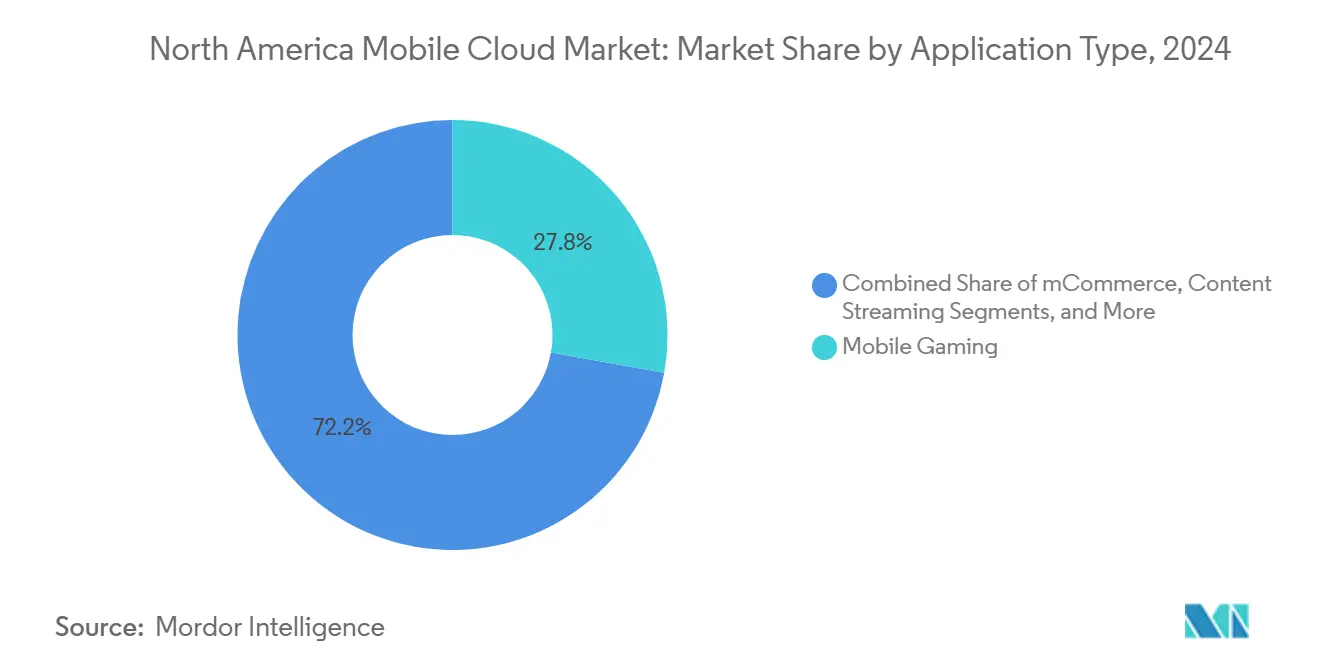

حسب نوع التطبيق: الألعاب تقود بينما الصحة تظهر

الألعاب المحمولة أنتجت 5.8 مليار دولار أمريكي، أو 27.80% من إيرادات 2024، مستفيدة من ميزانيات زمن الاستجابة التي تنكمش إلى مللي ثواني رقمية واحدة داخل مجموعات 5G Advanced. العناوين AAA المقدمة في السحابة تعتمد على مجمعات GPU الحافية التي تلغي حرارة الجهاز واستنزاف البطارية. في المقابل، الصحة المحمولة سجلت أعلى معدل نمو بنسبة 24.20% معدل نمو سنوي مركب، مدفوعة بإرشادات FDA التي توضح مسارات للحصول على تصريح لتطبيقات التشخيص. العيادات تنشر خدمات استشارة فيديو متوافقة مع HIPAA مستضافة في مواقع التموضع المشترك المترو لتأمين المعلومات الصحية المحمية مع تقليل التأخير.

بالإضافة إلى هذه المراسي، مجموعات الإنتاجية المدعومة بالذكاء الاصطناعي ومحررو الفيديو قصير الشكل تمدد قدرات المنصة بمزج الاستنتاج كثيف الحوسبة مع التخزين المتفجر. المتجرون الذين يجربون متاجر بلا صرافين يبثون نماذج الاستنتاج إلى مصفوفات الكاميرات، باستخدام خلفيات الحوسبة السحابية المحمولة لحفظ المخزون في الوقت الفعلي. فترات الذروة القابلة للتنبؤ للألعاب تتناقض مع الصحة والبيع بالتجزئة التي تقدم أعباء عمل دائمة التشغيل، مما يحث الموفرين على وضع طبقات من السعة القائمة على الحجز إلى جانب تسعير البقعة. وهكذا، تنوع التطبيقات يعزز المرونة المعمارية الحيوية لسوق الحوسبة السحابية المحمولة في أمريكا الشمالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المستخدم: هيمنة المؤسسات تدفع ابتكار الأمان

العملاء المؤسسيون ولدوا 14.3 مليار دولار أمريكي، يساوي 68% من حجم سوق الحوسبة السحابية المحمولة في أمريكا الشمالية في عام 2024. المتعاقدون الفيدراليون، وشبكات الرعاية الصحية، والبنوك العالمية صبت الميزانية في مجموعات إدارة محمولة تدمج تحليلات التهديد بالثقة المعدومة والذكاء الاصطناعي. إيرادات المستهلكين، رغم كونها أصغر، من المتوقع أن تتفوق على المؤسسات بمعدل نمو سنوي مركب 19.40%، مدفوعة بتطبيقات اقتصاد المبدعين التي تسخر GPUs الحافية لعرض المحتوى المباشر. المؤسسات تعتمد على SaaS المعتمد من FedRAMP وخدمات الكشف المدارة التي تعرض سجلات تدقيق موحدة للمنظمين. في المقابل، المستهلكون يطاردون تدفقات التسجيل منخفضة الاحتكاك وخطط البيانات المدمجة التي تخفي التعقيد. بائعو السحابة لذلك يقسمون خطوط المنتج: مستويات تحكم مقواة مع سياسة دقيقة لمشتري المؤسسات ونماذج خفيفة الوزن قائمة على الاستخدام لجماهير الاقتصاد الجيجي.

التباين يشجع البنية التحتية المتدرجة. أعباء عمل المؤسسات تهبط على مجموعات خاصة مع interconnects مخصصة، بينما حركة المستهلكين تسير على أساطيل multitenant مشتركة محسنة لمرونة التكلفة. تفويضات الأمان مثل NIST SP-800-124 r2 تحفز المؤسسات على تبني حاويات تطبيقات محمولة تعزل البيانات الشخصية، حافزة الطلب على وسطاء هوية الخلفية. في نفس الوقت، تبني المستهلكين للتجوال المدعوم بـ eSIM والذكاء الاصطناعي على الجهاز يدفع تخطيط سعة الحافة. هذا التلقيح المتبادل يطمس الحدود، مع بائعين مثل DigitalOcean يخاطبون كلاً من المطورين المستقلين وفرق تكنولوجيا المعلومات في السوق المتوسط تحت بوابة واحدة، منذراً بالتقارب عبر سوق الحوسبة السحابية المحمولة في أمريكا الشمالية.

التحليل الجغرافي

الولايات المتحدة ولدت 82.30% من إيرادات 2024، مدعومة بتغطية واسعة للجيل الخامس، والتموضع المشترك الكثيف للحافة، والمؤسسات المتبنية المبكرة التي تمول طيارين لإثبات المفهوم. AWS وسعت كتالوج Outposts مع رفوف جديدة مبنية لبيئات درجة التليكوم، مما يتيح للمشغلين تشغيل مكدسات السحابة داخل المكاتب المركزية مع الحفاظ على لوحات التحكم المختلطة. مايكروسوفت وجوجل وAkamai تابعت بطرح حافة مترو لذا يمكن للمطورين ربط الحوسبة في غضون 30 كم من المشتركين. التفويضات الفيدرالية على أمان الأجهزة المحمولة تسرع الإنفاق المحلي لأن الوكالات يجب أن تحدث بوابات الوصول عن بُعد الموروثة.

كندا، رغم كونها أصغر اليوم، تسير بمعدل نمو سنوي مركب 18.20%. الإصلاحات التنظيمية تجبر BCE وTelus على فتح حلقات الألياف للمنافسين، محفزة انخفاض أسعار النطاق العريض وتمايز المشغلين حول السحابة ذات القيمة المضافة. 11.4 مليار دولار كندي استُثمر في 2024 ترقية الأبراج الريفية ووضع الألياف المظلمة للأراضي الشمالية. أكثر من 90% من السكان يتمتعون بتوفر الجيل الخامس، مما يعطي مطوري التطبيقات صندوق رمل وطني لاختبار ميزات زمن الاستجابة المنخفض. نمو القوة العاملة بقيادة الهجرة يغذي امتصاص الخدمات الرقمية، مترجماً إلى مكاسب اشتراك رقمية مزدوجة لمنصات الفيديو السحابي والتكنولوجيا المالية والطب عن بُعد.

المكسيك تقف في مرحلة مبكرة لكن تسجل زخماً مقنعاً. قطاع التكنولوجيا توسع 4.9% في 2024، وخدمات السحابة متوقعة أن ترتفع 12.6% في 2025 حيث تلتزم مايكروسوفت بـ 1.3 مليار دولار أمريكي لمناطق جديدة وجوجل كلاود تفتح منطقة Queretaro. مع 6.6 مليون خط جيل خامس والتجارة الإلكترونية متوقعة أن تعبر 29.6 مليار دولار أمريكي، الطلب على الخلفيات القابلة للتوسع يتسارع. التوقعات الحكومية تذكر رفع الناتج المحلي الإجمالي بـ 3.36 مليار دولار أمريكي من حالات استخدام صحة الجيل الخامس بحلول 2030، مما يعني رياح خلفية قوية للتطبيقات المحمولة درجة طبية. جماعياً، هذه الديناميكيات توضح كيف تملي نضج البنية التحتية والأنظمة السياسية سرعة التبني عبر سوق الحوسبة السحابية المحمولة في أمريكا الشمالية.

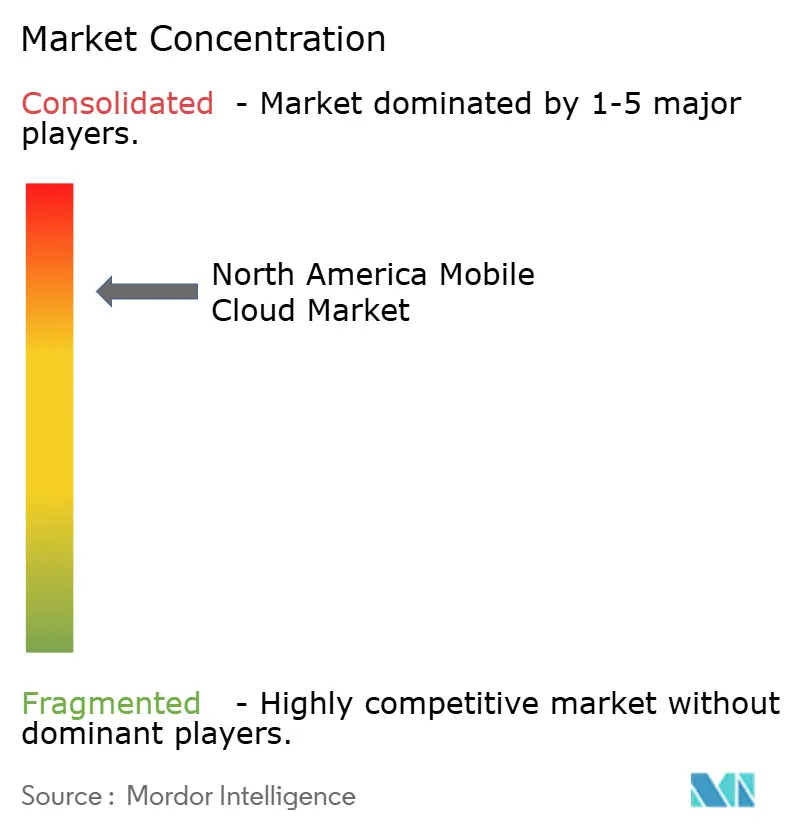

المشهد التنافسي

المنافسة معتدلة وتتكثف حيث توسع hyperscalers تغطية الحافة بينما يحفر الموفرون المتخصصون مناطق حساسة للأداء. AWS تقود من خلال محفظة من النهاية إلى النهاية تجمع السيليكون والخدمات المدارة وأسواق الشركاء. مسرعها للذكاء الاصطناعي التوليدي البالغ 230 مليون دولار أمريكي يجذب الشركات الناشئة المحمولة أولاً في المراحل المبكرة، مقفلة أعباء العمل في نظامها البيئي. مايكروسوفت تقابل بالاستثمارات الإقليمية الاستراتيجية وتكاملات Azure-OpenAI، مخاطبة المؤسسات التي ترغب في قدرات شبيهة بـ ChatGPT أثناء تلبية التزامات الامتثال. جوجل كلاود تتمايز عبر أدوات تحليل البيانات والدخول المحسن للتكلفة متعدد الألوان.

Akamai، تاريخياً CDN، الآن تتموضع كسحابة مكدس كامل بعد الاستحواذ على أصول Edgio والكشف عن خدمات حوسبة عبر 4,200 موقع حافة. هذه البصمة تتردد مع استوديوهات الألعاب المحمولة التي تتوق لزمن استجابة قابل للتنبؤ أقل من 20 مللي ثانية. DigitalOcean تستهدف المطورين الساعين للبساطة: مثيلات GPU بنقرة واحدة، وتسعير حركة بيانات صادرة شفاف، ومنح تصل إلى 100,000 دولار أمريكي للشركات الناشئة GenAI. كوالكوم وNVIDIA وSnowflake تشكل الطبقة المتمكنة، تزود مسرعات الحافة وأنسجة شبكة البيانات التي تدمجها السحب المحمولة كعروض مدارة. الشراكات تزدهر: IBM تُماشي watsonx مع Einstein 1 من Salesforce لتوفير ذكاء اصطناعي جاهز للتطبيقات القوى العاملة المحمولة، بينما شركات التليكوم تتعاون مع hyperscale's لتغليف شرائح الشبكة في APIs قابلة للبرمجة.

التوحيد يبقى محتملاً حيث طرح الحافة كثيف رأس المال يختبر ميزانيات الموفرين الأصغر. إلا أن التفتت يستمر في حالات الاستخدام العمودية مثل الصحة المنظمة، حيث السحب البوتيكية مع شهادات HITRUST تحتفظ بمستأجرين مخلصين. إجمالاً، تمايز البائع يعتمد على ثلاث ركائز: سياسة تكلفة الخروج، وتجربة المطور، والقرب من المستخدمين. الموفرون الذين يحسنون الثلاثة جميعاً يقفون لالتقاط حصة غير متناسبة من سوق الحوسبة السحابية المحمولة المتطور في أمريكا الشمالية.

قادة صناعة الحوسبة السحابية المحمولة في أمريكا الشمالية

-

خدمات أمازون ويب

-

مايكروسوفت أزور

-

منصة جوجل كلاود

-

آي بي إم كلاود

-

البنية التحتية لأوراكل كلاود

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أطلقت Snowflake منصة Openflow لتبسيط قابلية التشغيل البيني للبيانات لأعباء عمل الذكاء الاصطناعي

- أبريل 2025: قدمت DigitalOcean شبكة اتصال الشركاء، مما يتيح روابط متعددة السحابة آمنة بسرعة 1-10 Gbps

- مارس 2025: أطلقت AWS رفوف Outposts جديدة مخصصة لنشر حافة التليكوم

- فبراير 2025: عمقت Snowflake تكامل خدمة Azure OpenAI للمطورين المحمولين

نطاق تقرير سوق الحوسبة السحابية المحمولة في أمريكا الشمالية

الحوسبة السحابية المحمولة تشير إلى البيانات والتطبيقات والخدمات القائمة على السحابة المصممة خصيصاً لتُستخدم على الأجهزة المحمولة وغيرها من الأجهزة المحمولة. تتيح تسليم التطبيقات والخدمات للمستخدمين المحمولين التي تعمل من خادم أو بيئة سحابية بعيدة. الحوسبة السحابية المحمولة تستخدم الحوسبة السحابية لتسليم التطبيقات للأجهزة المحمولة.

التقرير يتضمن تحليلاً معمقاً لنمو والطلب الكمي للحوسبة السحابية المحمولة في السوق بناءً على أنواع المستخدمين المختلفة، وصناعات المستخدمين النهائيين، والجغرافيا.

سوق الحوسبة السحابية المحمولة في أمريكا الشمالية مقسم حسب نوع المستخدم (مؤسسة ومستهلك)، وصناعة المستخدم النهائي (الألعاب، والمالية والأعمال، والترفيه، والتعليم، والرعاية الصحية، والسفر)، والجغرافيا.

| المستخدمون الأفراد |

| الشركات الصغيرة والمتوسطة |

| الشركات الكبيرة |

| السحابة العامة |

| السحابة الخاصة |

| المختلط / متعدد السحابة |

| التجارة المحمولة |

| الألعاب المحمولة |

| بث المحتوى |

| الإنتاجية والتعاون |

| أخرى |

| المؤسسة |

| المستهلك |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب صناعة المستخدم النهائي | المستخدمون الأفراد |

| الشركات الصغيرة والمتوسطة | |

| الشركات الكبيرة | |

| حسب نموذج النشر | السحابة العامة |

| السحابة الخاصة | |

| المختلط / متعدد السحابة | |

| حسب نوع التطبيق | التجارة المحمولة |

| الألعاب المحمولة | |

| بث المحتوى | |

| الإنتاجية والتعاون | |

| أخرى | |

| حسب نوع المستخدم | المؤسسة |

| المستهلك | |

| حسب الجغرافيا | الولايات المتحدة |

| كندا | |

| المكسيك |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق الحوسبة السحابية المحمولة في أمريكا الشمالية؟

السوق مقدر بـ 21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 43 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع معدل داخل السوق؟

تطبيقات الصحة المحمولة تحتل أعلى معدل نمو سنوي مركب بنسبة 24.20% حتى عام 2030، متفوقة على حالات استخدام الألعاب والبث والإنتاجية.

لماذا تتوسع البنى المختلطة والسحابية متعددة الموفرين بسرعة؟

تتبنى المنظمات الإعدادات المختلطة لكبح رسوم الخروج، والامتثال لقواعد سيادة البيانات، وتموضع أعباء العمل بالقرب من المستخدمين، مما يدفع معدل نمو سنوي مركب بنسبة 22.70% للنشر المختلط.

ما مدى أهمية كثافة شبكات الجيل الخامس لنمو الحوسبة السحابية المحمولة؟

تساهم شبكات الجيل الخامس الغنية بالحافة بزيادة تقديرية قدرها +4.2 نقطة مئوية في معدل النمو السنوي المركب للسوق من خلال تمكين الحوسبة فائقة الانخفاض في زمن الاستجابة في مواقع الأحياء.

ما هي التحديات التي يمكن أن تبطئ توسع السوق؟

تكاليف الخروج الخاصة بالأجهزة المحمولة التي يمكن أن تتجاوز 10% من فواتير السحابة وعقوبات زمن الاستجابة للثقة المعدومة التي تؤثر على التطبيقات الفورية هي العوائق الرئيسية.

آخر تحديث للصفحة في: