حجم وحصة سوق جدار الحماية من الجيل التالي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

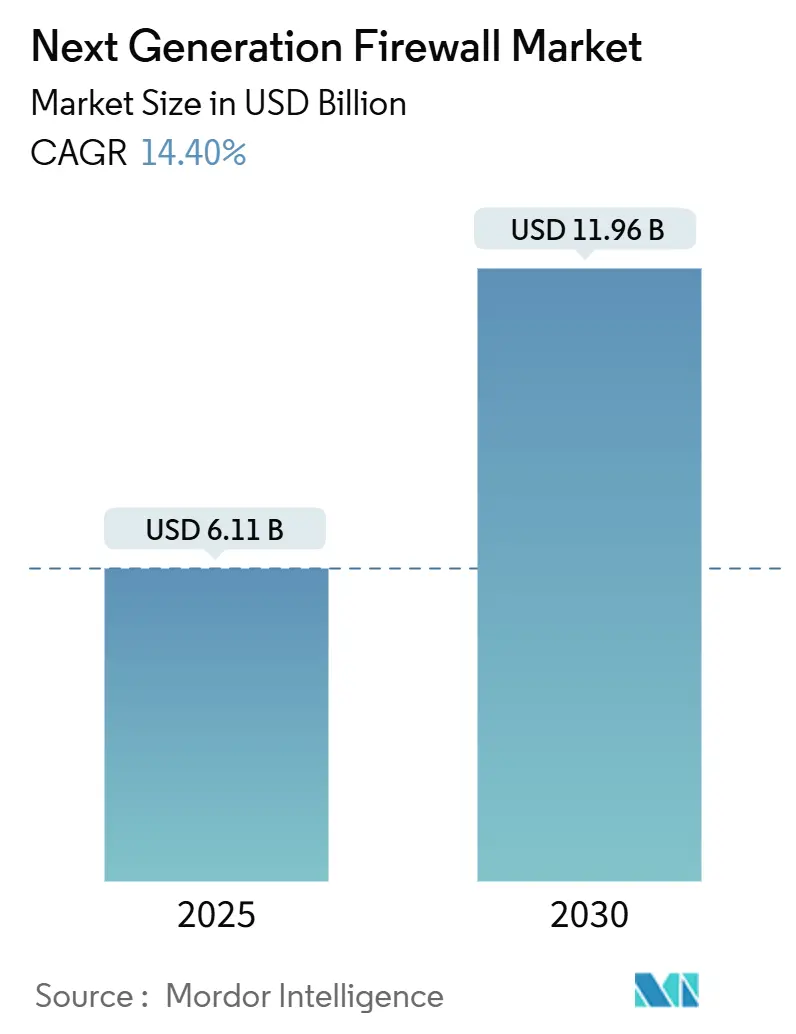

| حجم السوق (2025) | 6.11 مليار دولار أمريكي |

| حجم السوق (2030) | 11.96 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.40% CAGR |

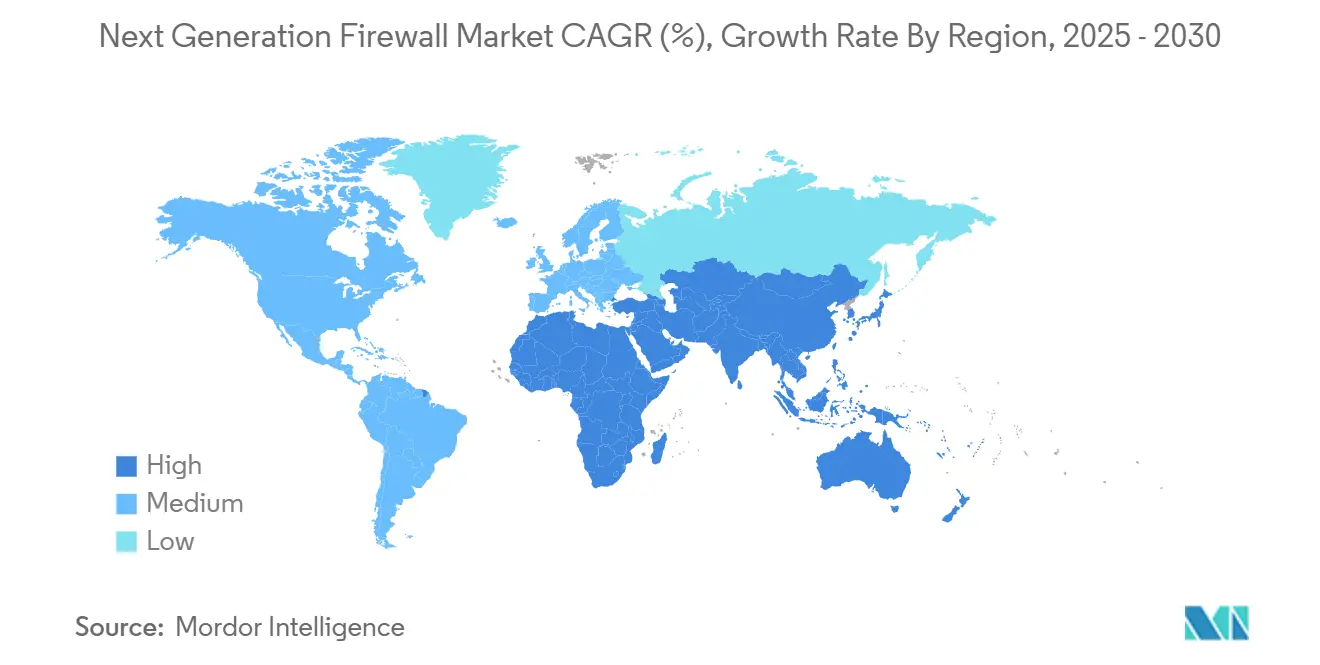

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق جدار الحماية من الجيل التالي بواسطة موردور إنتلجنس

سوق جدار الحماية من الجيل التالي مُقدر بـ 6.11 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 11.96 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 14.4%. يأتي الاعتماد المتزايد من التحول إلى هياكل الثقة الصفرية، والتوزيع الأوسع لأحمال العمل السحابية، وتحليلات التهديدات بالذكاء الاصطناعي المدمجة التي تقلل الإيجابيات الخاطئة بنسبة تصل إلى 71%[1]Fortinet, "FortiGate 700G Series Launch," fortinet.com. أجهزة الهاردوير لا تزال مهيمنة، لكن النشر الافتراضي والسحابي الأصلي يتوسع بسرعة حيث تسعى المؤسسات إلى الأمان المُعرّف بالبرمجيات للبيئات المختلطة. تقود أمريكا الشمالية بحصة إيرادات 36%، بينما آسيا والمحيط الهادئ تتوسع بأسرع وتيرة حيث تطرح الحكومات تفويضات السحابة السيادية وقوانين إقامة البيانات الإقليمية. يتركز الطلب في تكنولوجيا المعلومات والاتصالات (46% حصة) والبنوك والخدمات المالية والتأمين، حيث تدفع أنظمة الامتثال الأكثر صرامة والأصول الرقمية عالية القيمة المؤسسات نحو منع التهديدات في الوقت الفعلي. الموردون القادرون على دمج أداء مستوى ASIC، والكشف المدفوع بالذكاء الاصطناعي، وإدارة السياسات الموحدة هم الأفضل موضعاً للاستفادة من الفرص الناشئة في سوق جدار الحماية من الجيل التالي.

النقاط الرئيسية للتقرير

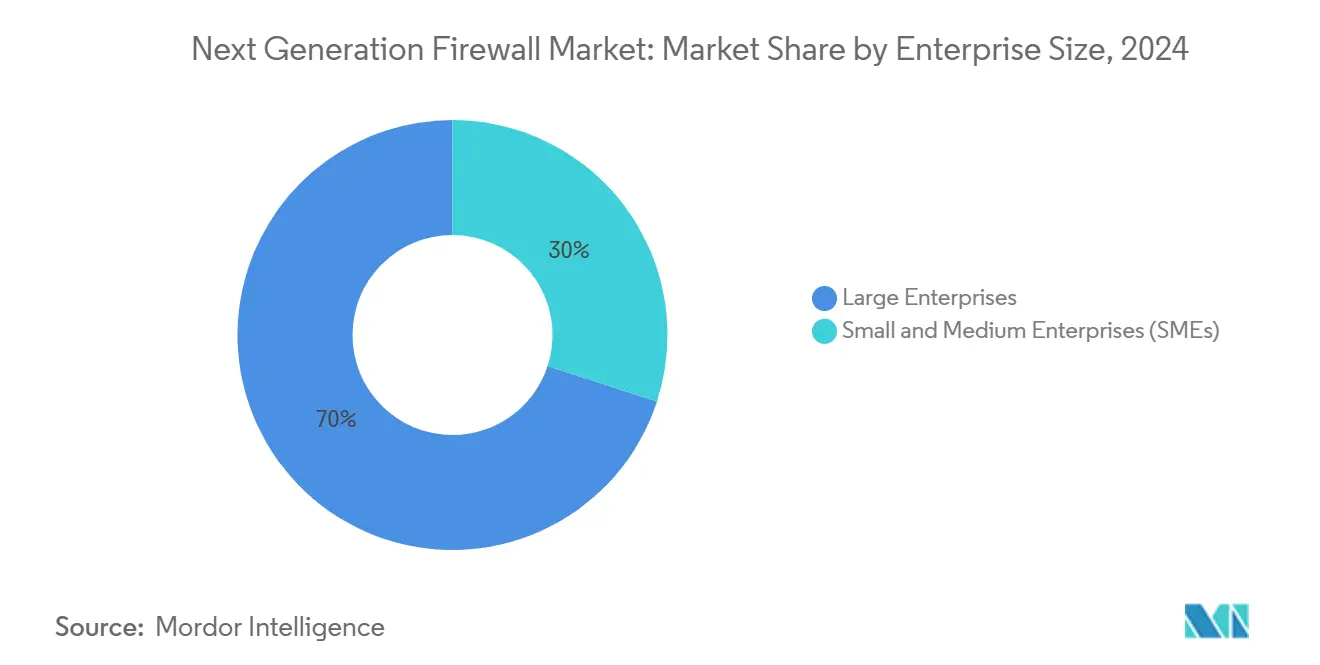

- حسب حجم المؤسسة، حملت المؤسسات الكبيرة 70% من حصة سوق جدار الحماية من الجيل التالي في 2024، بينما من المتوقع أن تنمو الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 16.3% حتى 2030.

- حسب نوع الحل، هيمنت أجهزة الهاردوير على 55% من حجم سوق جدار الحماية من الجيل التالي في 2024، بينما من المقرر أن تتقدم جدران الحماية الافتراضية والقائمة على السحابة بمعدل نمو سنوي مركب قدره 15.4% حتى 2030.

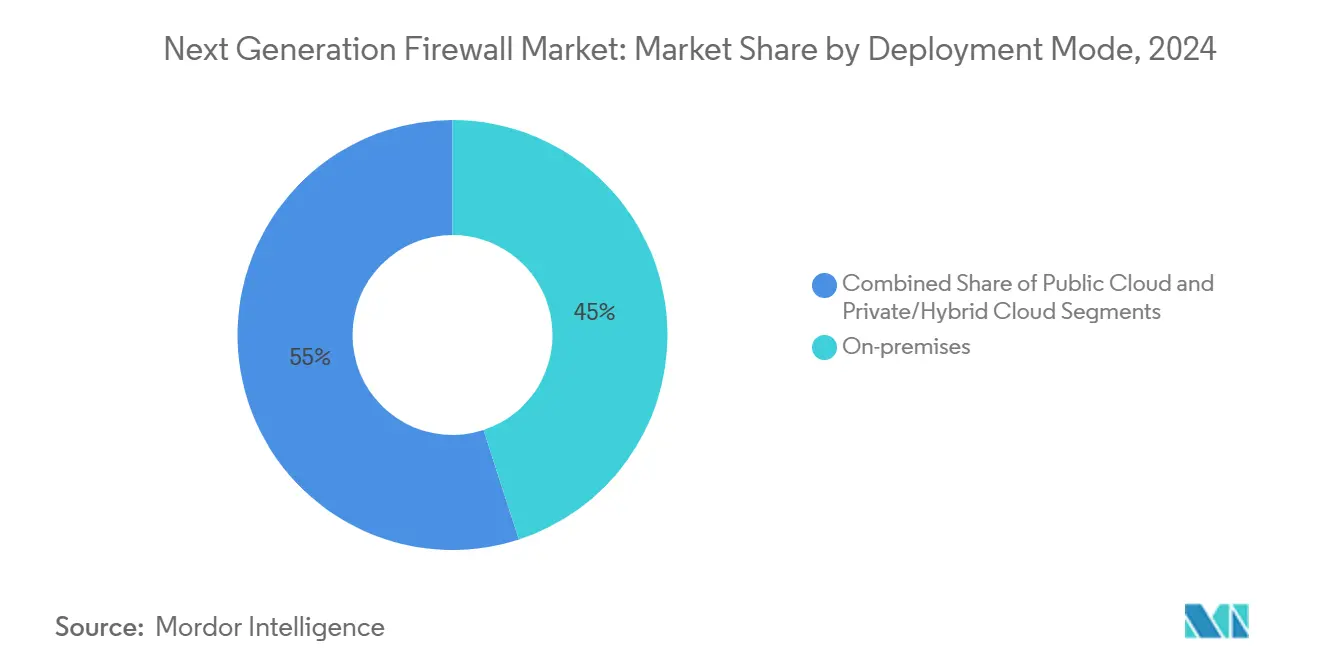

- حسب وضع النشر، مثلت التركيبات في الموقع 45% من السوق في 2024؛ من المتوقع أن تتوسع عمليات النشر في السحابة الخاصة والمختلطة بمعدل نمو سنوي مركب قدره 16.5% خلال نفس الفترة.

- حسب صناعة المستخدم النهائي، قادت تكنولوجيا المعلومات والاتصالات بحصة إيرادات 46% في 2024؛ البنوك والخدمات المالية والتأمين هو القطاع الأسرع نمواً، مسجلاً معدل نمو سنوي مركب قدره 16% حتى 2030.

- حسب الجغرافيا، شكلت أمريكا الشمالية 36% من الإيرادات العالمية في 2024، بينما من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي قدره 16.2% حتى 2030.

- سيطرت فورتينت، وبالو ألتو نتوركس، وسيسكو، وتشيك بوينت مجتمعة على حوالي 70% من الشحنات العالمية في 2024.

اتجاهات ورؤى سوق جدار الحماية من الجيل التالي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الهجرة السحابية المتسارعة تتطلب أماناً مدركاً للطبقة السابعة مضمناً | +3.8% | عالمي؛ الاعتماد المبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| انتشار العمل المختلط يوسع سطح الهجوم | +2.9% | عالمي؛ واضح في الاقتصادات الموجهة للخدمات | المدى القصير (≤ 2 سنوات) |

| طرح الثقة الصفرية الإلزامي في القطاعات المنظمة | +3.2% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| تغذيات استخبارات التهديدات المدفوعة بالذكاء الاصطناعي في الوقت الفعلي في جدران الحماية من الجيل التالي | +2.5% | عالمي؛ مركز في نشر المؤسسات | المدى المتوسط (2-4 سنوات) |

| مبادرات السحابة السيادية تعزز الإنفاق الإقليمي | +1.7% | آسيا والمحيط الهادئ، أوروبا، الشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الهجرة السحابية المتسارعة تتطلب أماناً مدركاً للطبقة السابعة مضمناً

ثمانية وستون بالمائة من أحمال العمل المؤسسية تعمل الآن في السحب العامة أو الخاصة أو المختلطة، مما يعرض حركة المرور من الشرق إلى الغرب التي لا تستطيع جدران الحماية التقليدية فحصها. جدران الحماية من الجيل التالي السحابية الأصلية المجهزة بالفحص المدرك للتطبيقات تقصر متوسط وقت اكتشاف التهديدات بنسبة 63% وتقلل حوادث الأمان بنسبة 47% مقارنة بضوابط المحيط فقط[2]Fortinet, "FortiGate 700G Series Launch," fortinet.com. الرؤية العميقة عبر الخدمات المصغرة تتيح لفرق الأمان الاحتفاظ بسياسات موحدة حيث 72% من المؤسسات تعزز ميزانيات السحابة في 2025، مما يضع جدران الحماية من الجيل التالي بقوة كمستوى التحكم للهياكل الموزعة.

انتشار العمل المختلط يوسع سطح الهجوم

نمت نقاط النهاية للوصول عن بُعد بشكل حاد عندما أصبح العمل المختلط دائماً، مع 42% من الأجهزة الآن غير مُدارة. جدران الحماية من الجيل التالي التي تدمج وصول الشبكة بالثقة الصفرية تتحقق من كل اتصال وقد دفعت زيادة بنسبة 54% سنوياً في الحجوزات لـ Cloud Secure Edge من سونيك وول. السياسات المدركة للهوية تمنع إساءة استخدام البيانات الاعتمادية، مما يعالج الارتفاع بنسبة 37% في مثل هذه الهجمات منذ 2023، وتجهز الشركات لتأمين الموظفين الذين ينتقلون بين الشبكات المؤسسية والمنزلية.

طرح هياكل الثقة الصفرية الإلزامي في القطاعات المنظمة

التوجيهات الحكومية تؤكد على التحقق المستمر: تستهدف وزارة الدفاع الأمريكية التنفيذ الكامل للثقة الصفرية بحلول 2027 وتعين جدران الحماية من الجيل التالي كنقاط إنفاذ. ستون بالمائة من المؤسسات تذكر الضغط التنظيمي كالمحرك الرئيسي للترقيات. عندما تساعد تحليلات الذكاء الاصطناعي في قرارات السياسة، يتحسن الكشف بنسبة 43% وتنخفض الإيجابيات الخاطئة 37%، مما يؤكد التآزر بين الذكاء الاصطناعي ونماذج الثقة الصفرية[3]U.S. General Services Administration, "Application of Zero Trust Principles in Federal Agencies," gsa.gov.

استخبارات التهديدات المدفوعة بالذكاء الاصطناعي تحول قدرات الكشف

مجموعات القواعد الثابتة تستسلم لمحركات الذكاء الاصطناعي التكيفية التي تتعرف على البرمجيات الخبيثة المجهولة في الوقت الفعلي. خدمات فورتي جارد من فورتينت تقلل متوسط الوقت للكشف بنسبة 78%، بينما تشيك بوينت تحجب 99.9% من البرمجيات الخبيثة الجديدة في غضون 24 ساعة من الاكتشاف. التحديثات الآلية أيضاً تقلص أوقات استجابة الحوادث بنسبة 42%، مما يضمن أن الدفاعات تواكب حيث يسلح الخصوم الذكاء الاصطناعي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خارطة طريق ASIC كثيفة رأس المال تحد من انخفاض أسعار الشركات الصغيرة والمتوسطة | −1.2% | عالمي؛ تأثير أكثر حدة في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| نقص مواهب فحص الحزم العميق يرفع تكاليف الخدمة | −0.9% | عالمي؛ حاد في المناطق النامية | المدى القصير (≤ 2 سنوات) |

| قوانين إقامة البيانات المجزأة تبطئ اعتماد جدران الحماية من الجيل التالي كخدمة | −0.8% | أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| جدران الحماية eBPF مفتوحة المصدر تآكل إيرادات المستوى المبتدئ | −0.7% | عالمي؛ بشكل أساسي قطاع الشركات الصغيرة والمتوسطة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

خارطة طريق ASIC كثيفة رأس المال تحد من انخفاض أسعار الشركات الصغيرة والمتوسطة

فك تشفير SSL/TLS عالي الأداء يدفع الموردين نحو السيليكون المخصص. معالج SP5 من فورتينت يعطي إنتاجية جدار حماية أعلى بـ 7 أضعاف بينما يستهلك طاقة أقل بكثير، لكن نفقات البحث والتطوير تحافظ على أسعار المستوى المبتدئ مرتفعة، مع 43% من الشركات الصغيرة تذكر التكلفة كالحاجز الرئيسي. رغم أن ASICs تحسن كفاءة الطاقة-FortiGate 70G يحتاج واطات أقل بـ 62 ضعف لكل جيجابت في الثانية من المنافسين-الإنفاق المقدم يبقى مخيفاً للمشترين محدودي الميزانية.

نقص مواهب فحص الحزم العميق يرفع تكاليف الخدمة

ميزات فحص الحزم العميق المتقدمة تتطلب مهارات نادرة. ثمانية وستون بالمائة من الشركات تكافح لتوظيف متخصصي جدران الحماية من الجيل التالي، وعلاوات التعويض تضخم التكلفة الإجمالية للملكية. لسد الفجوة، تعتمد العديد من المؤسسات على مقدمي خدمات الأمان المُدارة؛ مجموعة الحماية المُدارة من سونيك وول تقدم إشرافاً على مدار 24/7، لكن الرسوم المتكررة تقلل الاعتماد، خاصة في القطاعات الحساسة للتكلفة.

تحليل القطاعات

حسب حجم المؤسسة: الطلب ينقسم بين الأداء العالي والبساطة المُدارة

المؤسسات الكبيرة ساهمت بـ 70% من إيرادات 2024 حيث ميزانياتها الكبيرة سمحت بنشر أجهزة متعددة الجيجابت تفحص حركة المرور المشفرة دون زمن انتقال. تواصل تفضيل تسريع ASIC على الجهاز مقترن بتنسيق السياسة المركزية. على العكس، من المتوقع أن تسجل الشركات الصغيرة والمتوسطة معدل نمو سنوي مركب قدره 16.3% حتى 2030، مدفوعة بالاشتراكات القائمة على الاستهلاك والخدمات المُدارة التي تقلل عوائق رأس المال. الترخيص المرن والإدارة الجاهزة تتيح للفرق محدودة الموارد الحصول على ضوابط مستوى المؤسسة بينما تستعين بمصادر خارجية للتعقيد. نتيجة لذلك، يلتقط سوق جدار الحماية من الجيل التالي اقتراحي قيمة متميزين: الإنتاجية غير المساومة للشركات المتعددة الجنسيات العالمية والعروض المبسطة المقادة بالخدمة للشركات الأصغر.

الالتزامات التنظيمية أيضاً تشكل أنماط الإنفاق. المنظمات الأكبر تواجه مسارات تدقيق صارمة ويجب أن تثبت التحكم التفصيلي عبر مراكز البيانات والفروع والشركات التابعة. الشركات الأصغر، في الوقت نفسه، تنجذب نحو المنصات الموحدة التي تدمج SD-WAN وIPS ووصول الثقة الصفرية في مكدس واحد، تتجنب "انتشار الأدوات". التوفر المتزايد لجدران الحماية الافتراضية الدفع حسب الاستخدام من المتوقع أن يحافظ على إمكانية الوصول إلى سوق جدار الحماية من الجيل التالي للمتبنين الجدد، خاصة عبر الاقتصادات النامية حيث كثافة رأس المال مصدر قلق.

حسب نوع الحل: الهاردوير يبقى أساسياً بينما السحابة الأصلية تكتسب شرعية

أجهزة الهاردوير احتفظت بحصة 55% في 2024، مما يعكس خصائص الأداء الموثوقة داخل مراكز البيانات في الموقع. السفن الرائدة المحملة بـ ASIC مثل FortiGate 700G تحقق 164 جيجابت في الثانية إنتاجية جدار حماية بكفاءة طاقة أفضل بـ 7 أضعاف من متوسط الصناعة، مما يؤكد لماذا المشغلون عالي النطاق يواصلون تفضيل الأجهزة الفيزيائية لزمن الانتقال المحدد. في الوقت نفسه، جزء الإيرادات من العروض الافتراضية والسحابية يرتفع بمعدل نمو سنوي مركب قدره 15.4%، متسارع بأحمال العمل المرنة واقتصاديات البنية التحتية كرمز.

جدران الحماية من الجيل التالي المستضافة سحابياً تستمد القوة من تحليلات الذكاء الاصطناعي المركزية التي تربط التهديدات عبر مستأجرين متعددين. فيرسا نتوركس سجلت 99.90% في اختبارات الأمان المستقلة، مما يشير إلى التكافؤ مع المتصدرين للهاردوير. حيث المؤسسات ترشد سلاسل الأدوات، تدمج بشكل متزايد وظائف جدار الحماية داخل أطر SASE أو SSE الشاملة، مما يعزز معدلات الربط للمنتجات الافتراضية. هذا التطور ثنائي المسار يضمن أن سوق جدار الحماية من الجيل التالي يلبي احتياجات مركز البيانات المقيدة بالأداء وخطوط أنابيب DevOps الرشيقة.

حسب وضع النشر: الهياكل المختلطة ترسي زخم السحابة الخاصة

عمليات النشر في الموقع لا تزال تشكل 45% من إجمالي الإنفاق بسبب الإنتاجية المتوقعة، وضوابط التنظيم، والملكية المباشرة للهاردوير. حتى المؤسسات السحابية الأولى تحافظ على أجهزة الحرم الجامعي للحفاظ على الفحص منخفض الزمن الانتقالي بالقرب من المستخدمين. السحب الخاصة والمختلطة، مع ذلك، تسجل أقوى توسع بمعدل نمو سنوي مركب قدره 16.5%، مما يعكس استراتيجيات الشركات التي تمزج المرونة مع تفويضات السيادة. جدران الحماية من الجيل التالي المقدمة كأجهزة افتراضية أو خدمات مصغرة حاوية تفرض سياسة موحدة عبر بيئات متباينة، مما يقلل انحراف الأمان عندما تتحرك أحمال العمل بين مراكز البيانات والسحب فائقة النطاق.

حيث الحوسبة الطرفية تكتسب أرضاً، جدران الحماية الموزعة تساعد في مراقبة حركة المرور من الشرق إلى الغرب في مواقع الفروع والجامعات وعقد 5G MEC. استخباراتها في الوقت الفعلي تتزامن مع وحدات التحكم المركزية، مما يمكن الرؤية الموحدة. جدران الحماية السحابة العامة أيضاً تواصل النمو الثابت، معززة بالتكامل مع الخدمات الأصلية من مقدمي السحابة الرائدين. معاً، هذه الديناميكيات تضمن أن حجم سوق جدار الحماية من الجيل التالي للهياكل المختلطة سيتفوق على أوضاع النشر الأحادية خلال العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الخدمات المالية تسرّع التحديث

تكنولوجيا المعلومات والاتصالات احتفظت بالقيادة بـ 46% من الإيرادات العالمية في 2024، نابعة من دور القطاع في تشغيل البنية التحتية العمودية وتدفقات حركة المرور العمودية التي تتطلب فحصاً محدداً وعالي السعة. المقدمون يدمجون جدران الحماية من الجيل التالي لتأمين مراكز البيانات متعددة المستأجرين، ونوى 5G، ونقاط حضور الطرف. بالتوازي، البنوك والخدمات المالية والتأمين تتوسع بمعدل نمو سنوي مركب قدره 16% حيث البنوك المفتوحة والدفعات في الوقت الفعلي وأنظمة API البيئية تزيد التعرض للاحتيال وفدية البرمجيات. البنوك تتطلب رؤية تطبيقية تفصيلية وفحص الحزمة الكامل للوفاء بـ PCI DSS واللوائح الاحترازية المحلية؛ طرح بالو ألتو نتوركس لجدران الحماية من الجيل التالي من PT Bank Central Asia يعرض تركيز القطاع على الامتثال والكفاءة التشغيلية[4]Palo Alto Networks, "Protect AI Acquisition Announcement," paloaltonetworks.com.

وكالات الحكومة والدفاع قطاع محوري آخر. تفويض الثقة الصفرية الفيدرالي الأمريكي يضع جدران الحماية من الجيل التالي في جوهر التقسيم المصغر والمراقبة المستمرة، مما يدفع الشراء عبر البرامج الفيدرالية وعلى مستوى الولايات. قطاعات الرعاية الصحية والتصنيع والتجزئة أيضاً ترفع الإنفاق حيث إنترنت الأشياء والطب عن بُعد والتجارة متعددة القنوات توسع أسطح الهجوم. مجتمعة، التنويع الرأسي يدعم الزخم طويل الأمد لصناعة جدار الحماية من الجيل التالي.

التحليل الجغرافي

أمريكا الشمالية حافظت على المركز الأول بحصة 36% في 2024. الاعتماد المبكر لأطر الثقة الصفرية، ومحركات الامتثال مثل إرشادات NIST، وحضور الموردين الرائدين يدعم أعماق إنفاق عالية. مؤسسات الخدمات المالية والرعاية الصحية في الولايات المتحدة تعطي أولوية للفحص العميق لحركة المرور المشفرة والتقسيم المصغر، مما يعزز الطلب على الأجهزة العالية. البرامج الفيدرالية التي تحدث البنية التحتية الحرجة تضخم الشراء أكثر.

آسيا والمحيط الهادئ متوقع أن تنمو بمعدل نمو سنوي مركب قدره 16.2% حتى 2030. سياسات السحابة السيادية في اليابان والهند وسنغافورة، مع اقتصاد خدمات رقمية متصاعد، تسرّع طرح الدفاعات السحابية الأصلية. التوسع الحديث لبالو ألتو نتوركس لـ Prisma Access Browser إلى مراكز البيانات الإقليمية يؤكد جهود الموردين لتلبية قواعد الإقامة بينما يمكن الوصول الآمن عن بُعد. الارتفاع في خدمات الأمان المُدارة أيضاً يعالج نقص المهارات، مما يتيح للمؤسسات نشر قدرات جدار الحماية من الجيل التالي على مستوى المؤسسة دون فرق داخلية كبيرة.

أوروبا تشكل قاعدة عنونة كبيرة حيث GDPR وتوجيه NIS2 يتطلبان فحص حركة المرور القوي وضمانات معالجة البيانات. قانون الذكاء الاصطناعي للاتحاد الأوروبي القادم يضع تأكيداً جديداً على التكامل المسؤول للذكاء الاصطناعي داخل منتجات الأمان، مما يؤثر على كيف يضع الموردون محركات كشف التهديدات. الطلب ملحوظ بين مشغلي البنية التحتية الحرجة في الطاقة والنقل ومرافق الأسواق المالية.

الشرق الأوسط وأفريقيا تسجل نمواً قوياً حيث أجندات التحول الرقمي الوطنية تطرح 5G ومشاريع المدينة الذكية ومنصات الحكومة الإلكترونية. تخصيص الناتج المحلي الإجمالي القوي للأمن السيبراني في السعودية والإمارات يحفز المناقصات التنافسية، مع المشترين يبحثون عن استعداد التشفير ما بعد الكم ونماذج استهلاك مرنة. رغم البدء من قاعدة أصغر، هذه المناطق تضيف تنوعاً لسوق جدار الحماية من الجيل التالي وتفتح فرص قنوات لمدمجي الأنظمة.

المشهد التنافسي

أربعة موردين-فورتينت، بالو ألتو نتوركس، سيسكو، وتشيك بوينت-استحوذوا مجتمعين على حوالي 70% من الشحنات العالمية في 2024، مما يبرز ساحة مركزة بشكل معتدل. فورتينت تقود أكبر قاعدة مثبتة، تتجاوز 775,000 عميل، مستفيدة من تصميم ASIC المخصص الذي يحقق مقاييس إنتاجية لكل واط فائقة. تشيك بوينت تؤكد على فعالية الكشف، مسجلة حجب 99.9% على البرمجيات الخبيثة يوم الصفر، بينما بالو ألتو نتوركس تعتمد على Prisma لتوحيد ضوابط السحابة والطرف وفي الموقع، محسنة مؤخراً من خلال الاستحواذ المخطط على Protect AI مقابل 500 مليون دولار أمريكي.

الأداء ودقة الأمان والتكامل التشغيلي تحدد متجهات التمييز الرئيسية. الموردون المدمجون للذكاء الاصطناعي في مستويات التحكم يؤتمتون ضبط السياسة وفرز الحوادث، مما يقلل العبء الإداري لفرق SOC. التحول نحو اشتراكات حافة خدمة الأمان يعزز تنوع الإيرادات، مكافئ الموردين الذين يمكنهم فصل قيمة البرمجيات عن الهاردوير المملوك. الداخلون الجدد مثل فيرسا نتوركس اكتسبوا رؤية بتحقيق 99.90% فعالية في اختبارات جدار الحماية السحابي المستقلة، مثبتين أن الهياكل السحابية الأصلية يمكن أن تتنافس على تكافؤ الحماية.

مقدمو خدمة الأمان المُدارة الآن يؤثرون على الشراء، حيث المنظمات تفتقر لمتخصصي فحص الحزم العميقة تستعين بمصادر خارجية للتكوين والمراقبة. الموردون يخصصون الترخيص لبيئات متعددة المستأجرين، مضيفين APIs للفوترة القائمة على الاستخدام. اتجاهات التوحيد أيضاً تظهر، مع موردي جدران الحماية يستحوذون على أصول الذكاء الاصطناعي وXDR وSASE لإثراء المنصات وتقليل انتشار أدوات العملاء. الكثافة التنافسية مُعدة للبقاء عالية حيث سوق جدار الحماية من الجيل التالي يوازن سباق تسليح أداء الهاردوير ضد رشاقة جدران الحماية الافتراضية.

قادة صناعة جدار الحماية من الجيل التالي

-

شركة جونيبر نتوركس المحدودة

-

شركة بالو ألتو نتوركس المحدودة

-

شركة ديل تكنولوجيز

-

شركة هواوي تكنولوجيز المحدودة

-

شركة فورتينت المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت فورتينت FortiGate 700G، جدار حماية شبكة مختلطة يقدم 164 جيجابت في الثانية إنتاجية واستعداد تشفير ما بعد الكم.

- أبريل 2025: وافقت بالو ألتو نتوركس على استحواذ Protect AI مقابل أكثر من 500 مليون دولار أمريكي، مضيفة ضمانات متخصصة لأحمال عمل الذكاء الاصطناعي والتعلم الآلي.

- مارس 2025: حصل جدار الحماية من الجيل التالي من فيرسا نتوركس على درجة فعالية أمان 99.90% في اختبار جدار الحماية السحابي لـ CyberRatings.org.

- مارس 2025: وسعت بالو ألتو نتوركس البنية التحتية السحابية في آسيا والمحيط الهادئ، مدمجة Prisma Access Browser عبر خمسة مراكز بيانات إقليمية.

- فبراير 2025: كشفت فورتينت عن سلسلة FortiGate G (70G/50G/30G) للمؤسسات الموزعة، محققة مكاسب إنتاجية IPsec تصل إلى 11 أضعاف مع خدمات مدعومة بالذكاء الاصطناعي.

- فبراير 2025: سجل جدار الحماية المؤسسي والشبكة المختلطة من تشيك بوينت 99.9% حجب البرمجيات الخبيثة و99.74% منع عنوان URL للتصيد في اختبار Miercom.

نطاق تقرير سوق جدار الحماية من الجيل التالي العالمي

جدار الحماية من الجيل التالي هو جهاز أمان شبكة يوفر قدرات تتجاوز جدار الحماية التقليدي. بينما جدار الحماية التقليدي عادة يوفر فحصاً حالياً لحركة المرور الواردة والصادرة للشبكة، جدار الحماية من الجيل التالي يتضمن ميزات إضافية، مثل الوعي والتحكم في التطبيقات، ومنع التسلل المتكامل، واستخبارات التهديدات المقدمة سحابياً.

سوق جدار الحماية من الجيل التالي مُقسم حسب حجم المؤسسة (الشركات الصغيرة والمتوسطة والمؤسسات الكبيرة)، والحل (القائم على السحابة والهاردوير)، وصناعة المستخدم النهائي (الحكومة، الرعاية الصحية، والبنوك والخدمات المالية والتأمين)، والجغرافيا(أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات مقدمة من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الشركات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| جهاز الهاردوير |

| افتراضي / قائم على السحابة |

| في الموقع |

| السحابة العامة |

| السحابة الخاصة / المختلطة |

| البنوك والخدمات المالية والتأمين |

| تكنولوجيا المعلومات والاتصالات |

| الحكومة والدفاع |

| الرعاية الصحية |

| التصنيع |

| التجزئة والتجارة الإلكترونية |

| الطاقة والمرافق |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب حجم المؤسسة | الشركات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب نوع الحل | جهاز الهاردوير | ||

| افتراضي / قائم على السحابة | |||

| حسب وضع النشر | في الموقع | ||

| السحابة العامة | |||

| السحابة الخاصة / المختلطة | |||

| حسب صناعة المستخدم النهائي | البنوك والخدمات المالية والتأمين | ||

| تكنولوجيا المعلومات والاتصالات | |||

| الحكومة والدفاع | |||

| الرعاية الصحية | |||

| التصنيع | |||

| التجزئة والتجارة الإلكترونية | |||

| الطاقة والمرافق | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق جدار الحماية من الجيل التالي المتوقع بحلول 2030؟

من المتوقع أن يصل حجم سوق جدار الحماية من الجيل التالي إلى 11.96 مليار دولار أمريكي بحلول 2030، نامياً بمعدل نمو سنوي مركب قدره 14.4% من 2025.

أي منطقة ستنمو بأسرع وتيرة في سوق جدار الحماية من الجيل التالي؟

من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي قدره 16.2% حتى 2030، مدفوعة بتفويضات السحابة السيادية والتحول الرقمي السريع.

لماذا أجهزة الهاردوير لا تزال مهمة رغم نمو السحابة؟

الفحص عالي النطاق، وزمن الانتقال المحدد، والتسريع القائم على ASIC يحافظ على أهمية أجهزة الهاردوير لنشر مركز البيانات والحرم الجامعي حيث الأداء حرج.

كيف يؤثر اعتماد الثقة الصفرية على صناعة جدار الحماية من الجيل التالي؟

التفويضات الحكومية ومعايير الامتثال تضع جدران الحماية من الجيل التالي كنقاط إنفاذ أساسية داخل هياكل الثقة الصفرية، مما يضخم الطلب عبر القطاعات المنظمة.

ما الدور الذي يلعبه الذكاء الاصطناعي في جدران الحماية الحديثة؟

استخبارات التهديدات المدفوعة بالذكاء الاصطناعي تحسن دقة الكشف، وتقلل متوسط الوقت للكشف بما يصل إلى 78%، وتؤتمت تحديثات السياسة، مما يعزز الوضع الأمني العام.

هل تؤثر خدمات الأمان المُدارة على قرارات الشراء؟

نعم. نقص المهارات في فحص الحزم العميق يدفع المنظمات نحو عروض الخدمة المُدارة، مما يؤثر على نماذج ترخيص الموردين ويوسع وصول السوق للشركات الصغيرة والمتوسطة.

آخر تحديث للصفحة في: