حجم وحصة سوق الشحن واللوجستيات في نيوزيلندا

استعراض السوق

| فترة الدراسة | 2017 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2017 - 2023 |

| حجم السوق (2025) | 19.13 مليار دولار أمريكي |

| حجم السوق (2030) | 22.53 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.50% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشحن واللوجستيات في نيوزيلندا من قبل موردور إنتليجنس

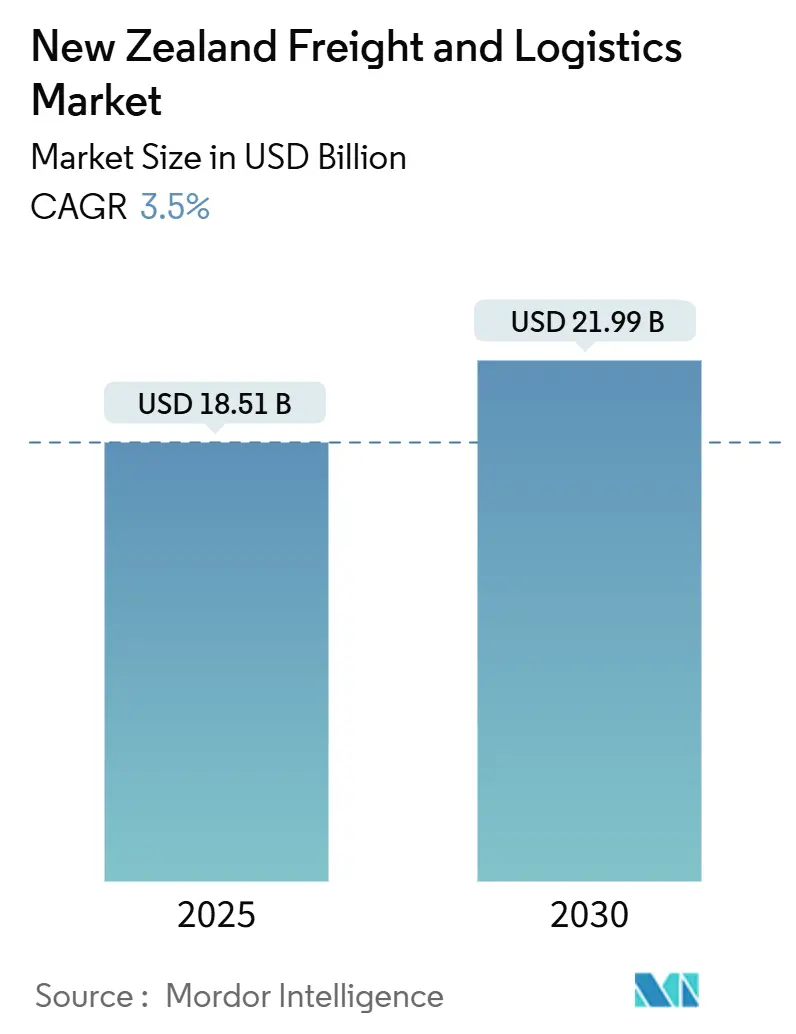

يبلغ حجم سوق الشحن واللوجستيات في نيوزيلندا 18.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.99 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.50% بين عامي 2025-2030. الإنفاق القوي على البنية التحتية، وارتفاع أحجام التجارة الإلكترونية بسرعة، والتركيز السياسي المتجدد على مرونة سلسلة التوريد تحافظ على مسار النمو الإيجابي بقوة لسوق الشحن واللوجستيات في نيوزيلندا. الرقمنة المستمرة للمستودعات، والاعتماد المتزايد على الحلول متعددة الوسائط، وتوجه البلاد نحو تصدير المنتجات من المزرعة إلى الميناء تدعم جميعها الطلب على خدمات الشحن الموثوقة. في الوقت نفسه، أهداف خفض الكربون والحوافز الجديدة للتحول النمطي تحفز الاستثمار في قدرة السكك الحديدية والشحن الساحلي، مما يدفع سوق الشحن واللوجستيات في نيوزيلندا نحو خليط نقل أقل انبعاثاً. على الرغم من أن القطاع يبقى مجزءاً، فإن عمليات الدمج البارزة الأخيرة وارتفاع النفقات الرأسمالية للأتمتة تشير إلى دخول مرحلة تنافسية أكثر توجهاً نحو الكفاءة.

النقاط الرئيسية للتقرير

- من حيث الوظيفة اللوجستية، تصدر نقل البضائع بـ 65.25% من حصة سوق الشحن واللوجستيات في نيوزيلندا في عام 2024؛ من المتوقع أن تتقدم خدمات البريد السريع والطرود (CEP) بمعدل نمو سنوي مركب قدره 4.03% بين عامي 2025-2030.

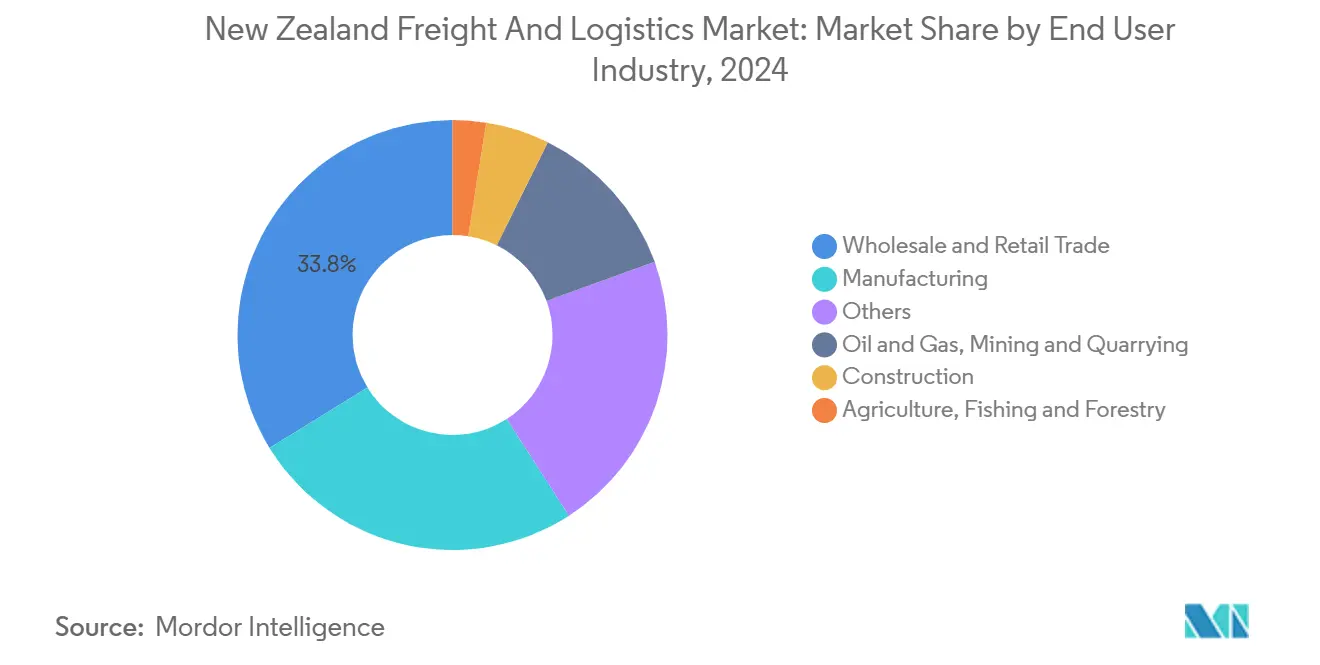

- من حيث صناعة المستخدم النهائي، سيطرت تجارة الجملة والتجزئة على حصة 33.81% من حجم سوق الشحن واللوجستيات في نيوزيلندا في عام 2024، بينما من المتوقع أن ينمو التصنيع بمعدل نمو سنوي مركب قدره 4.10% بين عامي 2025-2030.

- من حيث نوع البريد السريع والطرود، استحوذت الطرود المحلية على حصة إيرادات بنسبة 63.04% في عام 2024؛ من المتوقع أن تتوسع الطرود الدولية بمعدل نمو سنوي مركب قدره 4.16% بين عامي 2025-2030.

- من حيث وسيلة وساطة الشحن، تعاملت النقل البحري والمجاري المائية الداخلية مع حصة إيرادات بنسبة 69.15% في عام 2024؛ من المتوقع أن تسجل وساطة الشحن الجوي أسرع معدل نمو سنوي مركب بنسبة 4.03% بين عامي 2025-2030.

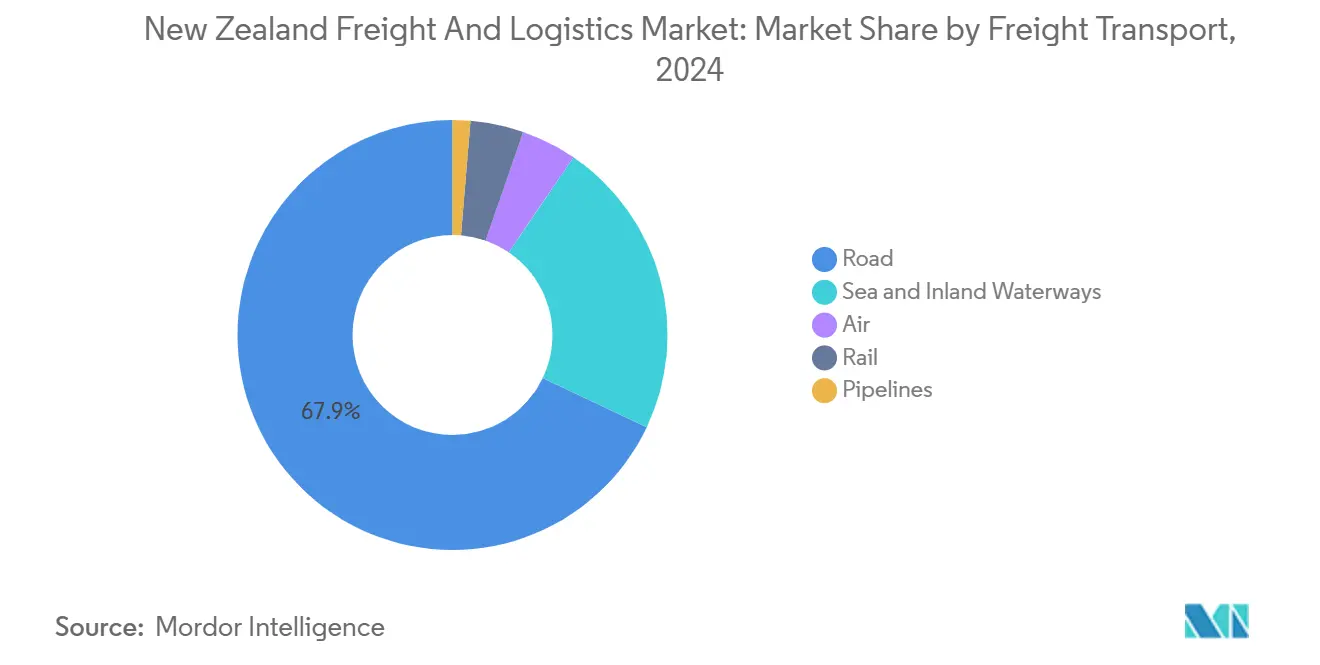

- من حيث وسيلة نقل البضائع، احتفظ نقل البضائع البري بحصة إيرادات بنسبة 67.95% في عام 2024، بينما من المتوقع أن يحقق نقل البضائع الجوي معدل نمو سنوي مركب قدره 4.50% بين عامي 2025-2030.

- من حيث التخزين والمستودعات، مثلت المساحات غير المتحكم بدرجة حرارتها 91.85% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتقدم المرافق المتحكم بدرجة حرارتها بمعدل نمو سنوي مركب قدره 3.99% بين عامي 2025-2030.

اتجاهات ورؤى سوق الشحن واللوجستيات في نيوزيلندا

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مبادرات المرونة المناخية وتكيف البنية التحتية تدفع النمو | +0.8% | أوكلاند، ويلينغتون، كرايستشيرش | المدى القصير (≤ سنتان) |

| أنبوب البنية التحتية للنقل الحكومي البالغ 7 مليار دولار نيوزيلندي (~4.65 مليار دولار أمريكي) سنوياً | +1.2% | على مستوى البلاد؛ ممر أوكلاند-هاميلتون-تاورانغا | المدى المتوسط (2-4 سنوات) |

| تنويع ممرات تجارة تصدير المنتجات الزراعية الغذائية المشهود | +0.4% | كانتيربيري، وايكاتو، خليج الوفرة | المدى الطويل (≥ 4 سنوات) |

| الاعتماد السريع لأتمتة المستودعات ومنصات الشحن الرقمية | +0.6% | المراكز الحضرية الرئيسية | المدى المتوسط (2-4 سنوات) |

| دفع مرونة مضيق كوك يحرك النمو متعدد الوسائط | +0.3% | اتصال الجزيرة الشمالية والجنوبية | المدى الطويل (≥ 4 سنوات) |

| تسعير الكربون يسرع التحول إلى السكك الحديدية والشحن الساحلي | +0.2% | على مستوى البلاد | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مبادرات المرونة المناخية وتكيف البنية التحتية تدفع النمو

تُلزم الخطة الوطنية للتكيف كل مشروع نقل كبير بدمج معايير المخاطر المناخية، مما يرفع المرونة من خيار تصميمي إلى شرط موافقة[1]"National Adaptation Plan," Ministry for the Environment, environment.govt.nz. سلطت فيضانات أوكلاند عام 2023 الضوء على التكلفة الاقتصادية لإغلاق الطرق وتوقف الميناء، مما دفع المشغلين الخاصين للاستثمار في القدرة الاحتياطية وتصاميم المرافق المرتفعة. أعاد ميناء تاورانغا تجهيز مناطق مناولة البضائع بمعدات مقاومة للفيضانات، مما يحمي إنتاجية الأرصفة أثناء العواصف المدية. أقساط التأمين على الأصول المعرضة ترتفع، مما يحفز شركات اللوجستيات على تسريع النفقات الرأسمالية الحمائية. التأثير التراكمي هو تحسن ملموس في وقت تشغيل الشبكة وتحول نحو خدمات الطوارئ قليلة الأصول القادرة على توجيه الشحن حول الممرات المتأثرة بالمناخ.

أنبوب البنية التحتية للنقل الحكومي البالغ 7 مليار دولار نيوزيلندي (~4.65 مليار دولار أمريكي)

تخصص موازنة عام 2025 مبلغ 6.8 مليار دولار نيوزيلندي (4.3 مليار دولار أمريكي) للمشاريع ذات الصلة باللوجستيات، بما في ذلك 464 مليون دولار نيوزيلندي (293 مليون دولار أمريكي) مخصص لتجديد مسارات السكك الحديدية في ممري أوكلاند وويلينغتون[2]"Investing in infrastructure for all New Zealanders," New Zealand Government, beehive.govt.nz. الطرق السريعة منفصلة المستويات تحت برنامج طرق الأهمية الوطنية تخفف ازدحام المركبات الثقيلة، مما يقلل تكاليف التشغيل ويرفع كفاءة الحمولة. العقد المتكاملة مثل حزمة مشروع ميلينغ البالغة 1.5 مليار دولار نيوزيلندي (0.95 مليار دولار أمريكي) تجمع وصول الشحن وأحكام النقل العام في مخططات واحدة، مما يقصر أوقات المشاريع الرئيسية ويضخم قدرة الشبكة[3]"Melling transport improvements to start this year," New Zealand Government, beehive.govt.nz. إجمالياً، من المتوقع أن يقلص الأنبوب أوقات العبور على الممرات الحرجة بما يصل إلى 15%، مما يدعم مباشرة قدرة سوق الشحن واللوجستيات في نيوزيلندا على المنافسة. المشغلون الخاصون، مشجعون بمجاري العمل الآجلة الأوضح، سرعوا تجديد الأسطول، مع ارتفاع ملحوظ في طلبات الشاحنات منخفضة الانبعاثات.

تنويع ممرات تجارة تصدير المنتجات الزراعية الغذائية المشهود

المخاطر الجيوسياسية المتزايدة وأنماط الطلب الاستهلاكي المتغيرة تحث المصدرين على توسيع محافظ الوجهات بعيداً عن المشترين التقليديين في شرق آسيا وأمريكا الشمالية. ارتفعت إنتاجية الحاويات في ميناء تاورانغا بنسبة 17% في عام 2024 إلى 292,860 وحدة مكافئة عشرينية القدم، مع مساهمة ممرات جنوب شرق آسيا الناشئة بالجزء الأكبر من الأحجام الإضافية. يرتفع الطلب على السلسلة الباردة بالتوازي؛ القدرة التخزينية المتخصصة تشهد معدل تشغيل سنوي يقارب 4% مع انتشار صادرات البستنة عالية القيمة واللحوم الممتازة. يتبنى المصدرون تقنية التتبع والتعبئة الذكية، مما يعزز الطلب على خدمات اللوجستيات الجاهزة للبيانات التي يمكنها ضمان المنشأ وسلامة السلسلة الباردة أثناء الرحلات الأطول.

الاعتماد السريع لأتمتة المستودعات ومنصات الشحن الرقمية

نقص العمالة وارتفاعات طلبات التجارة الإلكترونية سرعت استثمار الأتمتة. نشر AS Colour لنظام Multishuttle حقق مكسب إنتاجية بنسبة 344%، مما يثبت نماذج البضائع إلى الشخص عالية الإنتاجية. موقع ASRS الجديد لشركة Cardinal Logistics رفع إنتاج الطلبات أربعة أضعاف مع تحسين مقاييس السلامة. فترات الاسترداد تقصر مع انخفاض التكاليف الرأسمالية وتضاعف حلول التمويل. النمو المتوازي في أسواق الشحن الرقمية يوسع شفافية الأسعار الفورية وخيارات التوجيه الديناميكي، مما يتيح للشاحنين الأصغر تأمين قدرة كانت متاحة سابقاً فقط للحسابات الأكبر. العمليات المعتمدة على البيانات تقلص بالتالي فجوة الكفاءة بين المشاركين الكبار ومتوسطي الحجم في السوق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| العزلة الجغرافية تضخم تكاليف الشحن البحري في نيوزيلندا | -0.5% | على مستوى البلاد | المدى الطويل (≥ 4 سنوات) |

| نقص السائقين وشيخوخة القوى العاملة تؤثر على كفاءة السوق | -0.4% | أوكلاند، كانتيربيري | المدى القصير (≤ سنتان) |

| ارتفاع أقساط التأمين بعد خسائر الأحداث المناخية | -0.2% | المناطق المعرضة للفيضانات | المدى المتوسط (2-4 سنوات) |

| مخاطر الاضطراب البركاني والزلزالي على مراكز اللوجستيات الرئيسية | -0.1% | أوكلاند، ويلينغتون، كانتيربيري | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العزلة الجغرافية تضخم تكاليف الشحن البحري

كونها على بعد 1,800 كم من أقرب جارها الرئيسي، تعتمد نيوزيلندا على النقل البحري لـ 99% من التجارة بالحجم. المنافسة المحدودة بين الناقلات وأوقات العبور الطويلة تدمج نفقات شحن أعلى في سلاسل التوريد، مما يقلص هامش الربح للمصدرين. التحالفات الضخمة الجديدة المتشكلة في عام 2025 تسيطر الآن على حوالي 80% من القدرة العالمية للحاويات، مما يجعل تقلب الأسعار وتبديل القدرة أكثر حدة لشاحني نيوزيلندا. اختلال توازن الحاويات المرتبط بالتدفقات الثقيلة للتصدير يرفع أكثر تكاليف إعادة الموضعة، بينما خيارات استرداد الجدولة تبقى نادرة. التأثير التراكمي يقلم النمو المتوقع لسوق الشحن واللوجستيات في نيوزيلندا بنصف نقطة مئوية.

نقص السائقين وشيخوخة القوى العاملة تؤثر على كفاءة السوق

نقل البضائع البري، الذي لا يزال ينقل 67.95% من البضائع بالقيمة في عام 2024، يواجه نقصاً حاداً في السائقين حيث يتجاوز متوسط عمر السائق 60 عاماً، وأقل من 7% من السائقين تحت سن 25. حتى بعد إصلاحات الترخيص التي ألغت الاختبارات العملية الثانوية، يبقى التوظيف بطيئاً. تضخم الأجور والاضطرابات المتقطعة في الخدمة ترفع تكاليف التسليم وتقلل مقاييس الموثوقية الحاسمة لنماذج المخزون الصحيح في الوقت. مشغلو الأساطيل يستجيبون ببرامج السلامة المدعومة بالمعلوماتية ومشاريع الأتمتة التجريبية، لكن ضيق العمالة قريب المدى يستمر في تحديد نمو القدرة.

تحليل القطاعات

حسب صناعة المستخدم النهائي: نطاق تجارة التجزئة يلتقي بزخم التصنيع

ساهمت تجارة الجملة والتجزئة بـ 33.81% من حجم سوق الشحن واللوجستيات في نيوزيلندا في عام 2024، مما يعكس التعقيد المتزايد لشبكات التوزيع متعددة القنوات والاختراق الاستهلاكي على مستوى البلاد. تجاوزت أعداد طرود التجارة الإلكترونية 190 مليون في عام 2024 على توسعات شبكة NZ Post، مما أضاف كثافة الميل الأخير وحرك استراتيجيات توطين المستودعات. إعادة موضعة المخزون أقرب إلى المجمعات الحضرية حسنت أوقات دورة الطلب لكن زادت عدد حركات الشحن داخل المدينة، مما رفع طلب البريد السريع والطرود. المجموعة الفرعية لتجزئة الطعام ترتبط مباشرة باستثمارات السلسلة الباردة، مشجعة التعاونات عبر القطاعات في التخزين والنقل المبرد.

التصنيع، رغم كونه مساهماً أصغر في عام 2024، من المتوقع أن يسجل أسرع توسع بمعدل نمو سنوي مركب قدره 4.10% بين عامي 2025-2030. الحوافز الحكومية للتصنيع المتقدم ومعالجة الأغذية المضافة القيمة ترفع الأطنان الصادرة من البضائع المعالجة التي تتطلب خدمات شحن متميزة. الأتمتة في خطوط الإنتاج تعكس رقمنة المستودعات، تتطلب جدولة لوجستية متزامنة لالتقاط مكاسب الكفاءة. الموردون يتبنون برامج المخزون المدارة من البائع، مما يجعل تدفقات الشحن أكثر قابلية للتنبؤ لكن أكثر حساسية للوقت. مع تحولات السياسة التي تشجع التقاط القيمة المحلية الأعلى، كثافة الشحن لكل دولار من الإنتاج ترتفع، مما يعمق مشاركة القطاع مع سوق الشحن واللوجستيات في نيوزيلندا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الوظيفة اللوجستية: هيمنة نقل البضائع تحت ضغط التجارة الإلكترونية

احتفظ نقل البضائع بـ 65.25% من حصة سوق الشحن واللوجستيات في نيوزيلندا في عام 2024، مرتكزاً على النقل الكتلي للبضائع إلى الموانئ ومراكز التوزيع الحضرية. المصدرون الحساسون للأسعار يستمرون في الاعتماد على حلول الحمولة الكاملة للشاحنات ومتعددة الوسائط التي تجمع أرجل البر والبحر، مما يفيد المشغلين القادرين على تنسيق الشبكات المتكاملة. نقل البر إلى الميناء يبقى المحور الأساسي، لكن التنويع النمطي يكتسب زخماً مع إعادة ترتيب تسعير الكربون لهرمية التكاليف.

نشاط البريد السريع والطرود، مع ذلك، من المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 4.03% (2025-2030)، ممتصاً أحجام B2C المتزايدة ومعاملات تصدير المؤسسات الصغيرة والمتوسطة عبر الحدود المرتفعة. مراكز الفرز الآلية بإنتاجية ساعية تفوق 30,000 طرد تجسد حجم الاستثمار المتدفق الآن إلى بنية CEP التحتية. التمايز التنافسي يدور حول ضمانات أوقات التسليم ولوحات الرؤية في الوقت الفعلي، مما يجبر المؤسسات الراسخة على الشراكة مع المنصات الرقمية وضبط خوارزميات توجيه الميل الأخير. السرعة المزدوجة لنمو الشحن تعيد بالتالي تشكيل خليط الإيرادات لمقدمي اللوجستيات المتكاملين الذين يمتدون عبر صوامع خدمية متعددة.

حسب البريد السريع والطرود (CEP): الشبكات المحلية، ترسي الجانب الصاعد الدولي

استحوذت خدمات البريد السريع والطرود المحلية على حصة إيرادات بنسبة 63.04% في عام 2024، مدفوعة بسكان متناثرين ومزايا التكلفة للمعالجة المركزية. التسليم الريفي يبقى تحدياً هيكلياً، مما يحث تخصيصات الأسطول للشاحنات الصغيرة وتجارب التسليم بالطائرات بدون طيار للمناطق النائية. مقدمو الخدمة يوازنون التزامات التغطية مقابل الربحية باستخدام التسعير المنطقي وأيام التسليم الريفي.

البريد السريع والطرود الدولي، مدعوماً بتكاملات السوق الإلكترونية التي تبسط أوراق الجمارك، من المتوقع أن يحقق معدل نمو سنوي مركب قدره 4.16% (2025-2030)، متفوقاً على معدلات النمو المحلية. العروض المحسنة مثل FedEx International Connect Plus توفر تسليم 1-3 أيام إلى أوروبا، مما يفتح ممرات هامش أعلى. التنسيق التنظيمي من خلال اتفاقيات التجارة يخفف الاحتكاك، لكن إدارة القدرة في بوابات المنشأ تبقى حاسمة خلال مواسم التصدير الذروة. مقدمو الخدمة القادرون على مواءمة تدفقات الطرود الصادرة مع المرتجعات الواردة في وضع جيد لالتقاط كفاءات النطاق مع ارتفاع الأحجام الدولية.

حسب التخزين والمستودعات: غير المتحكم بدرجة الحرارة يهيمن، لكن المتحكم بدرجة الحرارة ينمو

المتحكم بدرجة الحرارة شكل 91.85% من إيرادات القطاع في عام 2024. مقدمو اللوجستيات الطرف الثالث يستمرون في أتمتة مناولة المنصات ونشر ASRS لضغط تكاليف التشغيل ورفع الموثوقية. سوق الشحن واللوجستيات في نيوزيلندا يستفيد من مكاسب الإنتاجية هذه مع ارتفاع جودة الخدمة دون نمو متناسب في عدد الموظفين.

التخزين المتحكم بدرجة الحرارة، المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 3.99% (2025-2030)، يركب موجة في صادرات الألبان واللحوم والبستنة الممتازة، إلى جانب احتياجات تخزين الأدوية المتزايدة. إعادة تجهيز الأتمتة لمجموعة Alliance البالغة 16 مليون دولار نيوزيلندي (10.1 مليون دولار أمريكي) تظهر رأس المال الملتزم للحفاظ على الجودة عبر الرحلات العالمية الأطول. المراقبة القائمة على المستشعرات وتفويضات التتبع ترفع المعيار التكنولوجي، مكافئة المشغلين الذين يدمجون تحليلات درجة الحرارة في الوقت الفعلي في مهام العمل المعيارية.

حسب نقل البضائع: هيمنة نقل البضائع البري تواجه حوافز التحول النمطي

تعامل نقل البضائع البري مع 67.95% من حصة الإيرادات في عام 2024، بتسعير طن-كم عند 0.194 دولار أمريكي في عام 2024. كثافة الشبكة ومرونة من الباب إلى الباب تحافظ على الطرق كضرورة، خاصة للتوزيع داخل الجزيرة. لكن نقص السائقين المتصاعد وضرائب الكربون تقضم ميزة التكلفة. مشغلو الأساطيل يجربون الوقود البديل وأنظمة مساعدة السائق المتقدمة لكبح الانبعاثات وتخفيف فجوات العمالة.

نقل البضائع الجوي يقود النمو بمعدل نمو سنوي مركب قدره 4.50% (2025-2030)، محفزاً بطلب التصدير الحساس للوقت واستيرادات التجارة الإلكترونية عبر الحدود. فوارق الأسعار مقابل الشحن البحري تضيق لسلع عالية القيمة مختارة، مما يحفز التحول النمطي. السكك الحديدية والشحن الساحلي يكتسبان حصة جديدة مع ميل تسعير الكربون لحسابات إجمالي التكلفة المسلمة. بيانات KiwiRail تظهر تجنب 229,000 طن من انبعاثات ثاني أكسيد الكربون في النصف الأول من عام 2024، داعمة بطاقات أداء ESG للشركات. مخططو الطرق متعددة الوسائط، بالتالي، يعيدون معايرة انقسامات الوسائط للاستفادة من الحوافز الناشئة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب وساطة الشحن: نطاق البحر والمجاري المائية الداخلية يلتقي بسرعة الجو

استحوذت وساطة الشحن البحري والمجاري المائية الداخلية على 69.15% من حصة إيرادات القطاع في عام 2024 حيث استفاد المصدرون من اقتصاديات التكلفة المفضلة لكل طن-كم. التوطيد حول التحالفات الضخمة يشير إلى نوافذ خدمة أكثر معيارية، لكن الشاحنين الأصغر لا يزالون يواجهون تحديات توفر المعدات في أرجل النقل العكسي. الخدمات المضافة القيمة، بما في ذلك توطيد المنشأ وتخليص وثائق التصدير المسبق، هي الآن أسهم طاولة للوسطاء الساعين للاحتفاظ بلزوجة العملاء.

وساطة الشحن الجوي من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 4.03% (2025-2030)، تستفيد من دفع المنتج المتميز لمصدري الأغذية الزراعية والأدوية. قيود قدرة الشحن الجوي العالمية خفت منذ منتصف عام 2024، والوسطاء مع اتفاقيات مساحة الكتل يلتقطون مزايا استقرار الأسعار. المناولة المتكاملة المتحكم بدرجة الحرارة وتقنية الرؤية هي متمايزات أساسية، خاصة للمنتجات سريعة التلف عالية القيمة مع تحملات عمر رف ضيقة. النمو في هذا القطاع يؤكد طيف الخدمة المتوسع الذي يحدد سوق الشحن واللوجستيات في نيوزيلندا.

التحليل الجغرافي

طوبوغرافيا نيوزيلندا المطولة ثنائية الجزيرة تشكل تدفقات الشحن في محور شمال-جنوب متمركز على مثلث أوكلاند-هاميلتون-تاورانغا. هذا الممر يستضيف أعلى كثافة ناتج محلي إجمالي ويستوعب معظم تدفقات الاستيراد، مما يجعله نقطة الارتكاز لسوق الشحن واللوجستيات في نيوزيلندا. بصمة ميناء أوكلاند المقيدة تضخم الاعتماد على نقل البر إلى المستودعات الداخلية، مكثفة الازدحام في فترات الذروة. ترقيات الطرق السريعة المخططة وتحسينات شحن السكك الحديدية من المتوقع أن تفتح القدرة الكامنة، لكن صراعات استخدام الأراضي تبقى فرملة على التوسع السريع.

ويلينغتون تحتل دور نقطة وسط استراتيجية كعاصمة سياسية وكنقطة اختناق مضيق كوك. قيود قدرة العبارة اليوم تجبر على أوقات احتياطية جدولة في خطط اللوجستيات بين الجزيرتين، مقللة استخدام الأصول. العبارتان الجديدتان المطلوبتان القادرتان على السكك الحديدية ستوسعان قدرة السطح وتبسطان نقل العربات، مما يتيح لمشغلي الشحن معاملة الجزر كشبكة أكثر تواصلاً عند التكليف[4]"New ferries will restore resilient Cook Strait connection," New Zealand Government, beehive.govt.nz. التغيير من المتوقع أن يرفع تدريجياً حصة السكك الحديدية من سوق الشحن واللوجستيات في نيوزيلندا.

لوجستيات الجزيرة الجنوبية تدور حول مركز كرايستشيرش متعدد الوسائط، خادم مجمعات الصناعة الأولية عبر كانتيربيري وأوتاغو. بوابة DHL المحايدة كربونياً هناك توسع إنتاجية البريد السريع والطرود الدولية إلى 6,500 طرد وارد في الساعة، مؤكدة ثقة الشركات في آفاق نمو الجزيرة الجنوبية. استراتيجيات تنويع الميناء المتمركزة على موانئ أصغر مثل نورثبورت وتيمارو تسعى لتخفيف الضغط على تاورانغا وأوكلاند خلال أشهر التصدير الذروة. خطط المرونة الحكومية للبنية التحتية تشجع أكثر على التكرار متعدد الموانئ للتحوط ضد المخاطر الزلزالية والفيضانية، مما يعزز طوبولوجيا شبكة أكثر توزيعاً عبر سوق الشحن واللوجستيات في نيوزيلندا.

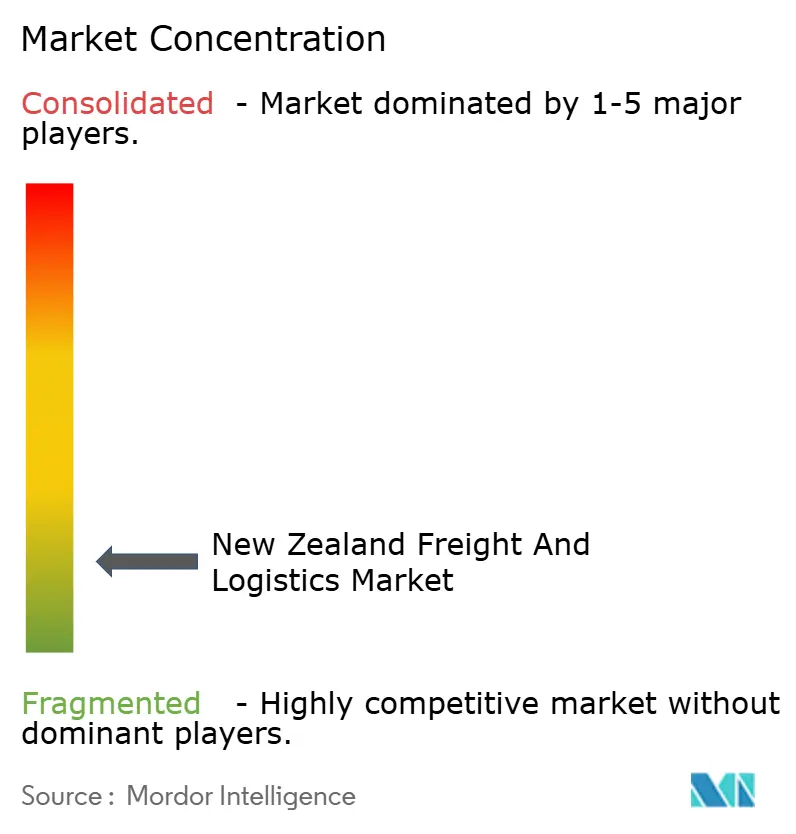

المشهد التنافسي

الوسطاء الدوليون والناقلون المحليون يتشاركون ساحة مجزأة بشكل معتدل حيث اعتماد التكنولوجيا يميز الأداء. شراء DSV بقيمة 14.3 مليار يورو (15.8 مليار دولار أمريكي) لـ DB Schenker يقفز بالمجموعة الدنماركية إلى الريادة العالمية ويعزز وجودها في ممرات الجو والبحر التي تخدم نيوزيلندا. مزايا النطاق هذه تتيح استثمارات رقمية أعمق، من محركات الحجز المدعومة بالذكاء الاصطناعي إلى نماذج ETA التنبؤية، مرفعة توقعات الخدمة عبر السوق.

البطل المحلي Mainfreight يحتفظ بنقاط قوة متخصصة في خدمات ترانس-تاسمان المتكاملة لكن أفاد بانخفاض ربح في عام 2024 مع تضرر الهوامش بتضخم الأجور ونفقات الأتمتة الرأسمالية. متخصصو الطرق المحلية يستجيبون بترقيات اتصال الأسطول وبرامج رفاه السائقين لوقف التآكل. رواد الأتمتة مثل Cardinal Logistics يعرضون القفزة الإنتاجية القابلة للتحقيق مع ASRS، مضيقين فجوة التكلفة ضد متحدي النطاق.

الاستدامة تبرز كمحور تنافسي. المشغلون المسلطون الضوء على أساليب العبور منخفضة الكربون وإبلاغ الانبعاثات القابل للتحقق يكتسبون جذباً مع عملاء التصدير الخاضعين لإفصاح النطاق 3. شراكة CMA CGM مع الذكاء الاصطناعي مع Google تجسد كيف تسعى الناقلات لحلول رقمية لتحسين التوجيه وقطع حرق الوقود. إجمالاً، تقارب التكنولوجيا والتفويضات البيئية تدفع سوق الشحن واللوجستيات في نيوزيلندا نحو هرمية أكثر قيادة بالقدرات.

قادة صناعة الشحن واللوجستيات في نيوزيلندا

-

Mainfreight, Ltd.

-

DHL Group

-

Japan Post Co., Ltd. (Including Toll Group)

-

KiwiRail Holdings, Ltd.

-

DSV A/S (Including DB Schenker)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أتمت DSV استحواذها على DB Schenker بقيمة 14.3 مليار يورو (15.8 مليار دولار أمريكي)، منشئة أكبر وسيط شحن في العالم من حيث الإيرادات.

- مارس 2025: كشفت DHL Express عن بوابة محايدة كربونياً بنسبة 100% في كرايستشيرش، معززة قدرة معالجة الطرود إلى 6,500 طرد وارد و 5,600 طرد صادر في الساعة.

- أكتوبر 2024: أطلقت Cardinal Logistics أول مستودع آلي باستخدام تقنيات ASRS والبضائع إلى الشخص، مضاعفة إنتاج الطلبات أربع مرات.

- أبريل 2024: افتتحت NZ Post أكبر مركز طرود في البلاد تحت برنامج Te Iho البالغ 200 مليون دولار نيوزيلندي (126.4 مليون دولار أمريكي)، رافعة قدرة المعالجة السنوية إلى 190 مليون طرد.

نطاق تقرير سوق الشحن واللوجستيات في نيوزيلندا

الشحن واللوجستيات يشيران إلى نقل البضائع في الأسواق المحلية والدولية عبر وسائل نقل مختلفة، بما في ذلك الجو والسكك الحديدية والطرق.

يتضمن التقرير تحليلاً كاملاً للخلفية لسوق الشحن واللوجستيات في نيوزيلندا، بما في ذلك تقييم للاقتصاد ومساهمة القطاعات للاقتصاد، نظرة عامة على السوق، تقدير حجم السوق للقطاعات الرئيسية، الاتجاهات الناشئة في قطاعات السوق، ديناميكيات السوق، والاتجاهات الجغرافية.

سوق الشحن واللوجستيات في نيوزيلندا مقسم حسب الوظيفة (نقل البضائع [الجو، الشحن والمياه الداخلية، البر، والسكك الحديدية]، وساطة الشحن، التخزين، والخدمات المضافة القيمة والوظائف الأخرى) والمستخدم النهائي (التصنيع والسيارات، النفط والغاز، التعدين والمحاجر، الزراعة وصيد الأسماك والغابات، البناء، التجارة التوزيعية [الجملة والتجزئة]، والمستخدمين النهائيين الآخرين [الاتصالات والأدوية والأغذية والمشروبات]).

يقدم التقرير حجم السوق والتوقعات لسوق الشحن واللوجستيات في نيوزيلندا من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الزراعة وصيد الأسماك والغابات |

| البناء |

| التصنيع |

| النفط والغاز، التعدين والمحاجر |

| تجارة الجملة والتجزئة |

| أخرى |

| البريد السريع والطرود (CEP) | حسب نوع الوجهة | محلي |

| دولي | ||

| وساطة الشحن | حسب وسيلة النقل | الجوي |

| البحري والمجاري المائية الداخلية | ||

| أخرى | ||

| نقل البضائع | حسب وسيلة النقل | الجوي |

| الأنابيب | ||

| السكك الحديدية | ||

| البري | ||

| البحري والمجاري المائية الداخلية | ||

| التخزين والمستودعات | حسب التحكم بدرجة الحرارة | غير متحكم بدرجة الحرارة |

| متحكم بدرجة الحرارة | ||

| خدمات أخرى | ||

| صناعة المستخدم النهائي | الزراعة وصيد الأسماك والغابات | ||

| البناء | |||

| التصنيع | |||

| النفط والغاز، التعدين والمحاجر | |||

| تجارة الجملة والتجزئة | |||

| أخرى | |||

| الوظيفة اللوجستية | البريد السريع والطرود (CEP) | حسب نوع الوجهة | محلي |

| دولي | |||

| وساطة الشحن | حسب وسيلة النقل | الجوي | |

| البحري والمجاري المائية الداخلية | |||

| أخرى | |||

| نقل البضائع | حسب وسيلة النقل | الجوي | |

| الأنابيب | |||

| السكك الحديدية | |||

| البري | |||

| البحري والمجاري المائية الداخلية | |||

| التخزين والمستودعات | حسب التحكم بدرجة الحرارة | غير متحكم بدرجة الحرارة | |

| متحكم بدرجة الحرارة | |||

| خدمات أخرى | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق الشحن واللوجستيات في نيوزيلندا في عام 2025؟

السوق يقدر بـ 18.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.99 مليار دولار أمريكي بحلول عام 2030.

أي وظيفة لوجستية تقود إيرادات القطاع حالياً؟

نقل البضائع يسيطر على حصة 65.25% في عام 2024، مما يعكس الدور الحاسم للحركات الكتلية والمحتواة عبر البلاد.

ما القطاع الأسرع نمواً حتى عام 2030؟

خدمات البريد السريع والطرود من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 4.03% (2025-2030) مع ارتفاع أحجام التجارة الإلكترونية.

كيف يؤثر الإنفاق الحكومي على البنية التحتية على النمو؟

أنبوب سنوي بقيمة 7 مليار دولار نيوزيلندي (4.65 مليار دولار أمريكي) يقلل أوقات العبور ويعزز قدرة متعددة الوسائط ومعدل النمو السنوي المركب للصناعة.

لماذا يشهد التخزين المتحكم بدرجة الحرارة استثماراً؟

تنويع صادرات الأغذية الزراعية ومعايير الأدوية الأشد تحرك معدل نمو سنوي مركب قدره 3.99% (2025-2030) في طلب تخزين السلسلة الباردة.

ما التوقعات لشحن السكك الحديدية؟

السكك الحديدية تكتسب زخماً من حوافز تسعير الكربون والعبارات القادمة القادرة على السكك الحديدية لمضيق كوك، معززة دورها في خليط نقل أكثر استدامة.

آخر تحديث للصفحة في: