حجم وحصة سوق نقل البضائع بالسكك الحديدية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

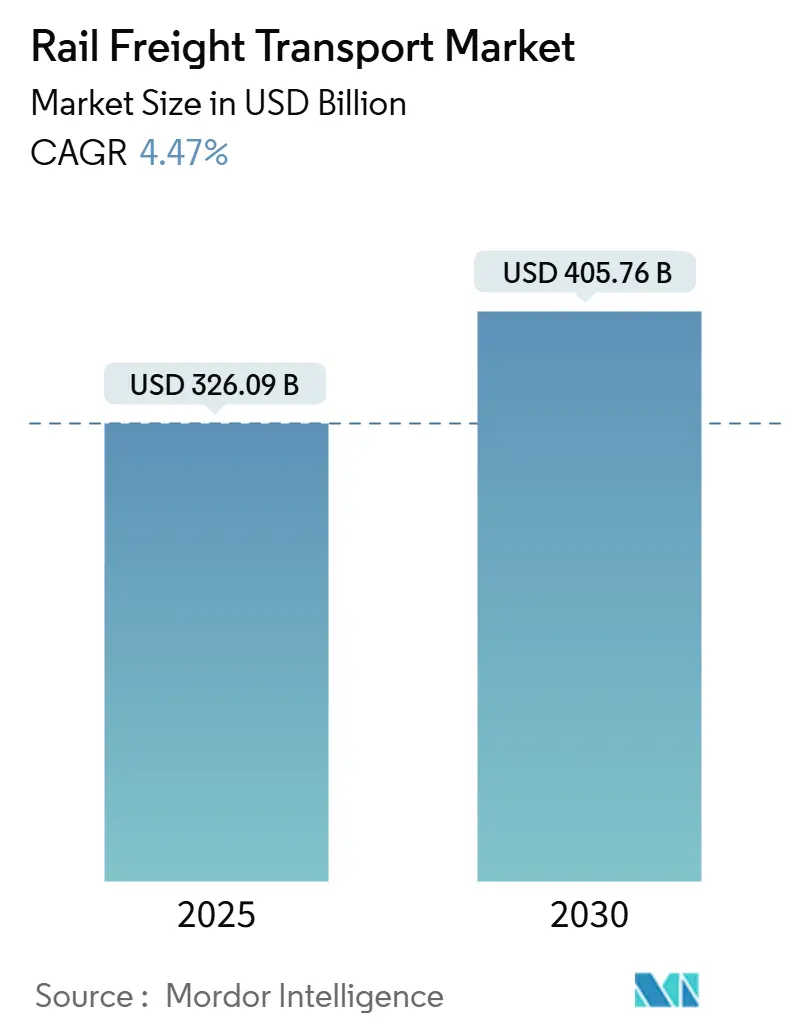

| حجم السوق (2025) | 326.09 مليار دولار أمريكي |

| حجم السوق (2030) | 405.76 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.47% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نقل البضائع بالسكك الحديدية من قبل Mordor Intelligence

يُقدر حجم سوق نقل البضائع بالسكك الحديدية بـ 326.09 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 405.76 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.47% خلال فترة التوقعات (2025-2030).

إن الاستعانة المستدامة بمصادر قريبة في أمريكا الشمالية، والأتمتة المتزايدة على طول الجسور البرية بين الصين والاتحاد الأوروبي، والطلب الثابت على السلع السائبة تضع السكك الحديدية كبديل فعال من حيث التكلفة وأقل انبعاثات الكربون للنقل بالشاحنات لمسافات طويلة والنقل البحري. تظل آسيا المنطقة الأسرع نموًا بفضل توسعات شبكة الصين، بينما تسرّع الولايات الحكومية في الاتحاد الأوروبي والولايات المتحدة من اعتماد جر القطارات الكهربائية والهيدروجينية. تتزايد تدفقات الحاويات المتعددة الوسائط حيث تدمج سلاسل البيع بالتجزئة السكك الحديدية في اللوجستيات الحساسة للوقت، ويواصل مشغلو الفئة الأولى العمل في المسارات المزدوجة وتمديدات المحطات الجانبية وتطوير المحطات الداخلية التي تخفف من قيود السعة. إن الازدحام المستمر للشبكة في الغرب الأوسط للولايات المتحدة، ومعايير ربط العربات المتباينة في أوراسيا، وحدود الأحمال المحورية على الخطوط الأفريقية ضيقة المقياس تقلل من إمكانات النمو الكامل للسوق.

النتائج الرئيسية للتقرير

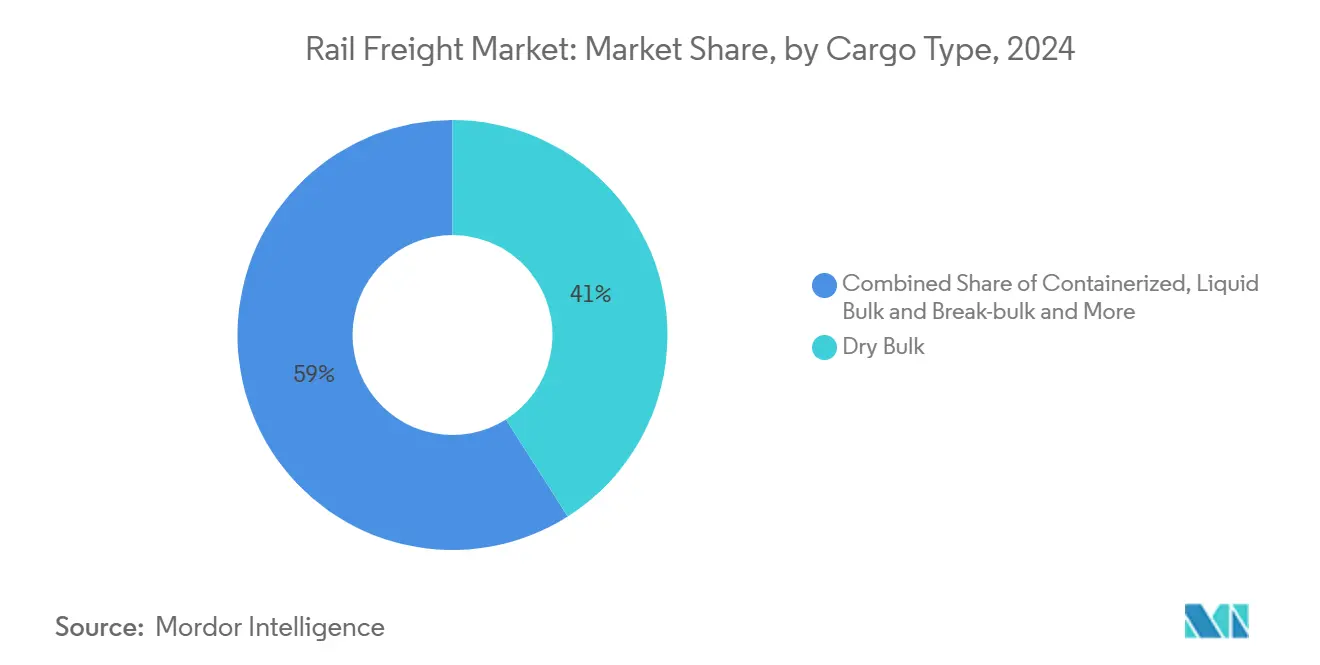

- حسب نوع البضائع، تصدرت البضائع السائبة الجافة بنسبة 41% من حصة سوق نقل البضائع بالسكك الحديدية في عام 2024، في حين يُتوقع أن تنمو البضائع المحاوية/متعددة الوسائط بمعدل نمو سنوي مركب قدره 6.2% حتى عام 2030.

- حسب نوع الخدمة، استحوذت خدمات النقل على 84% من حجم سوق نقل البضائع بالسكك الحديدية في عام 2024؛ ومن المتوقع أن تسجل الخدمات المساعدة معدل نمو سنوي مركب قدره 7.6% حتى عام 2030.

- حسب صناعة المستخدم النهائي، استحوذت صناعة التعدين والمعادن على 32% من حجم سوق نقل البضائع بالسكك الحديدية في عام 2024، في حين يُتوقع أن تنمو صناعة البيع بالتجزئة والسلع الاستهلاكية سريعة التداول بمعدل نمو سنوي مركب قدره 7.9% خلال الفترة 2025-2030.

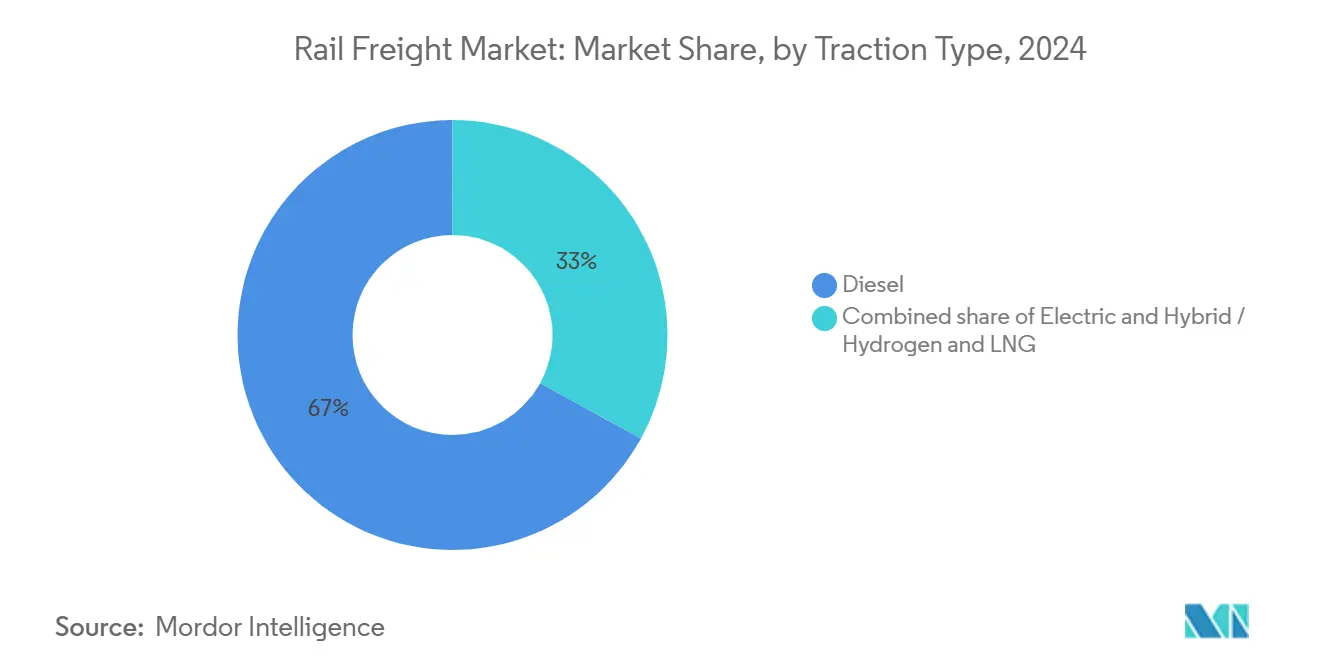

- حسب الجر، استحوذ الديزل على 67% من حجم سوق نقل البضائع بالسكك الحديدية في عام 2024؛ ستحقق القاطرات الهجينة/الجاهزة للهيدروجين معدل نمو سنوي مركب قدره 10.2%.

- حسب الوجهة، استحوذت الحركات المحلية على 61% من حجم عام 2024؛ ستنمو الخدمات العابرة للحدود بمعدل نمو سنوي مركب قدره 6.5% خلال فترة التوقعات.

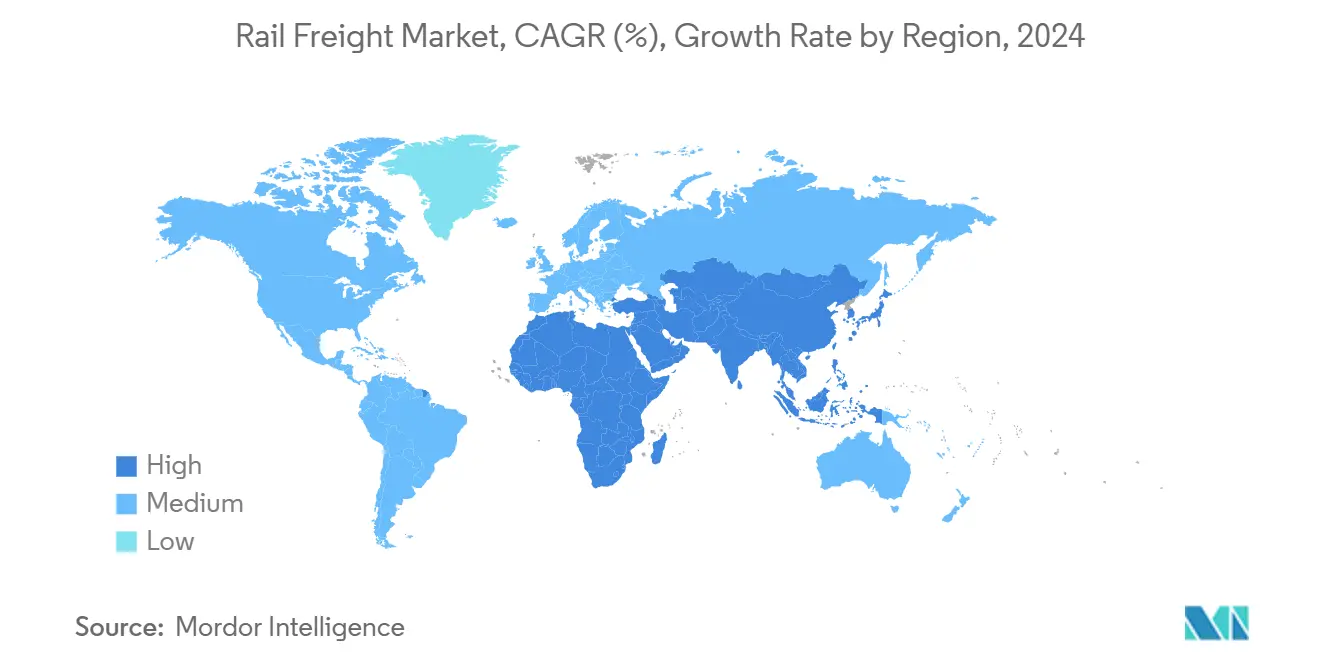

- حسب المنطقة، من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا بمعدل نمو سنوي مركب قدره 6.2% من عام 2025 إلى عام 2030.

اتجاهات ورؤى السوق العالمي لنقل البضائع بالسكك الحديدية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ولايات إزالة الكربون | +1.2% | الاتحاد الأوروبي وأمريكا الشمالية، مع امتداد إلى آسيا | المدى المتوسط (2-4 سنوات) |

| الاستعانة بمصادر قريبة للتصنيع | +0.9% | أمريكا الشمالية، وسط وشرق أوروبا | المدى القصير (≤ سنتان) |

| سلع التحول في مجال الطاقة | +0.7% | أمريكا الجنوبية، أستراليا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| مرونة الجسر البري بين الصين والاتحاد الأوروبي | +0.6% | آسيا، أوروبا، الشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| ازدحام الموانئ من الدرجة الأولى في آسيا | +0.5% | آسيا مع تأثيرات عالمية متموجة | المدى القصير (≤ سنتان) |

| الحوافز الحكومية لقاطرات الهيدروجين | +0.4% | ألمانيا، اليابان، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسرّع ولايات إزالة الكربون التحول النمطي على الممرات طويلة المدى

إن قوانين الانبعاثات الأكثر صرامة في الاتحاد الأوروبي والولايات المتحدة تدفع بالنقل طويل المسافة بعيداً عن الطرق وإلى السكك الحديدية، وهو نمط معزز بخطة العمل الأمريكية لابتكار طاقة وانبعاثات السكك الحديدية، التي ترسم مساراً للوصول إلى صافي انبعاثات صفرية من غازات الدفيئة في السكك الحديدية بحلول عام 2050[1]U.S. Department of Energy, "An Action Plan for Rail Energy and Emissions Innovation," energy.gov. بدأ مشغلو الفئة الأولى في الاستجابة: طرحت CSX أول قاطرة خلايا وقود هيدروجينية لها في أبريل 2024، وطلبت CPKC 20 محرك خلايا وقود إضافية ستعمل على المسارات عالية الكثافة التي تربط غرب كندا والغرب الأوسط للولايات المتحدة. يقترن الجزرة التنظيمية للرسوم الأقل للانبعاثات بعصا القيود التشغيلية للشاحنات في مراكز المدن، مما يخلق ميزة واضحة للقاطرات عديمة الانبعاثات. مع تجميع البنية التحتية للشحن والتزويد بالوقود الآن في ميزانيات النقل النظيف الوطنية، فإن التأثير التراكمي يرفع الملف التنافسي لسوق نقل البضائع بالسكك الحديدية على كل مسار يزيد عن 500 ميل.

الاستعانة بمصادر قريبة تعزز أحجام النقل العابر للحدود في أمريكا الشمالية

إن الشركات المصنعة التي تنقل الإنتاج من آسيا إلى المكسيك تعيد رسم تدفقات الشحن بين مونتيري ولاريدو ومراكز وسط الولايات المتحدة. تفوقت المكسيك على الصين كأكبر شريك تجاري للولايات المتحدة في عام 2024، واستجبت شركات النقل بالسكك الحديدية: أنهت CPKC توسعة بقيمة 100 مليون دولار أمريكي ضاعفت السعة على جسر لاريدو-نويفو لاريدو، أكثر بوابات السكك الحديدية ازدحاماً في القارة[2]Trains Staff, "CSX debuts its first hydrogen-fuel cell locomotive," trains.com Source: CPKC, "CPKC Doubles Freight Capacity with New U.S.-Mexico Rail Bridge," supplychain247.com. تبعتها شركة Schneider National بإطلاق خدمة متعددة الوسائط للقطارات المباشرة التي تربط الأصول المكسيكية بجنوب شرق الولايات المتحدة، مما يقلل أوقات العبور بيومين ويقلص أوقات البقاء الحدودية. إن الزيادة الناتجة في حركة قطع غيار السيارات والإلكترونيات والسلع البيضاء تضع الخدمات العابرة للحدود كأسرع شريحة نمواً في سوق نقل البضائع بالسكك الحديدية حتى عام 2030.

معادن التحول في مجال الطاقة تعيد تشكيل ممرات السكك الحديدية للبضائع السائبة

إن التوجه لكهربة أساطيل المركبات وتوسيع الطاقة المتجددة يؤدي إلى طلب قياسي على مركزات الليثيوم والنيكل والنحاس. أعادت Norfolk Southern، أكبر شاحن للسيارات المكتملة في أمريكا الشمالية بالفعل، تجهيز محطات النقل لمعالجة مواد بدرجة البطارية، بما يتماشى مع الهدف السياسي لاختراق السيارات الكهربائية بنسبة 50% بحلول عام 2030. في تنزانيا وبوروندي، ستنقل سكة حديد بقيمة 2.15 مليار دولار أمريكي 3 ملايين طن من خام النيكل سنوياً إلى ميناء دار السلام، مما يثبت كيف يمكن لسلاسل إمداد التحول في مجال الطاقة أن تبرر خطوط السكك الحديدية الجديدة. إن مشغلي السكك الحديدية للبضائع السائبة الذين يسيطرون على طرق من الأصل إلى الميناء يستحوذون على الفائدة الكاملة من هذا التحول في السلع.

برامج الجسر البري بين الصين والاتحاد الأوروبي تنوع التجارة بين آسيا وأوروبا

بحلول أواخر عام 2024، مرّ أكثر من 30% من القطارات المجمعة بين الصين وأوروبا عبر مانتشولي، بينما خلّصت بوابة موهان 10.6 مليون طن من البضائع مع تخليص جمركي في خمس دقائق للبضائع ذات الأولوية. لقد قللت الأتمتة والحجز الإلكتروني والفحص الذكي من أوقات البقاء الشاملة، رغم أن موثوقية الجدولة لا تزال متأخرة عن شركات النقل البحري. إن توقيع سكة حديد الصين-قيرغيزستان-أوزبكستان يوفر طريق تحويل أقصر للحاويات المتجهة جنوباً، مما قد يرفع الإنتاجية على الفروع الآسيوية الوسطى بمجرد انتهاء البناء. معاً، تعزز هذه المشاريع سوق نقل البضائع بالسكك الحديدية ضد الاضطراب البحري وتوسع خيارات التوجيه للبضائع عالية القيمة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدحام شبكة الفئة الأولى | −0.8% | الغرب الأوسط للولايات المتحدة | المدى القصير (≤ سنتان) |

| معايير ربط العربات المتباينة | −0.7% | الصين-آسيا الوسطى | المدى المتوسط (2-4 سنوات) |

| حدود الأحمال المحورية على الخطوط ضيقة المقياس | −0.5% | أفريقيا جنوب الصحراء | المدى الطويل (≥ 4 سنوات) |

| انكماش أسعار الشاحنات طويلة المدى | −0.3% | عالمي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ازدحام الفئة الأولى يقيد ممرات الحبوب في الولايات المتحدة

وصلت عربات الحبوب على سكك الفئة الأولى الأمريكية إلى 1.07 مليون في عام 2024، بزيادة 84,000 عن العام السابق[3]United States Department of Agriculture, "Grain Transportation Report 01-23-25," ams.usda.gov. امتدت الذروات الموسمية إلى سعة الطاقم والمحطات الجانبية، مما أطال أوقات الدورات للقطارات الوحدة التي تغذي مصاعد التصدير في ساحل الخليج. استجبت شيكاغو، أكثر عقد التبادل ازدحاماً؛ أضاف تمديد المحطة الجانبية لـ CN سعة بنسبة 17% وعزز سرعة المنطقة بنسبة 30%، لكن تراكمات الأعمال المتكررة لا تزال تسبب تحويل الشاحنين للأحجام إلى خيارات الصنادل والشاحنات. تسعى قاعدة التبديل المتبادل المقترحة من مجلس النقل السطحي إلى جلب ضغط تنافسي، ومع ذلك فإن التنفيذ يخاطر بإطالة عدم اليقين في أكبر مسار زراعي في سوق نقل البضائع بالسكك الحديدية.

معايير الربط المتباينة تبطئ التكامل الأوراسي

لا تزال عربات الشحن التي تسافر بين الصين وأوروبا تحتاج إلى التفاوض مع أجهزة الربط غير المتوافقة ومقاييس المسارات المتعددة، مما يؤدي إلى توقفات يدوية تستغرق وقتاً طويلاً في العبور. يهدف برنامج الربط الأوتوماتيكي الرقمي الأوروبي (DAC) إلى طرح على مستوى القارة بحلول عام 2030، مما يعد بروابط هوائية وطاقة وبيانات أوتوماتيكية يمكن أن تزيد السعة بنسبة 30%. تبقى عربات الصين التجريبية لتغيير المقياس، رغم كونها قابلة للتطبيق تقنياً، غير اقتصادية للنشر الجماعي، مما يحد من التأثير قريب المدى. حتى تتقارب المعايير، ستحد تكاليف التحويل والمناولة الإضافية من نمو الإنتاجية على ممرات حزام وطريق الحرير الرائدة.

تحليل القطاعات

حسب نوع البضائع: البضائع السائبة الجافة مهيمنة، والمتعددة الوسائط متسارعة

حققت البضائع السائبة الجافة أكبر حصة من إيرادات 2024، حيث استحوذت على 41% من حصة سوق نقل البضائع بالسكك الحديدية حيث حافظت أحجام الفحم والخام والحبوب عالية الطن على الأحجام الأساسية عبر أستراليا والبرازيل والغرب الأوسط للولايات المتحدة. من المتوقع أن ينمو حجم سوق نقل البضائع بالسكك الحديدية للبضائع السائبة الجافة بتواضع بما يتماشى مع الطلب على السلع ولكنه سيستمر في ترسيخ مستويات استخدام الشبكة. ومع ذلك، تتقدم حركة المرور المحاوية ومتعددة الوسائط بمعدل نمو سنوي مركب قدره 6.9%، مما يعيد تشكيل تخصيص الأصول وتصميم المراكز. لقد رفع ازدحام الموانئ في آسيا والاستثمار في الموانئ الجافة الداخلية من دور السكك الحديدية في دورة الصناديق العالمية.

يقوم نمو البضائع السائبة الجافة على اتفاقيات الإمداد طويلة الأمد مع شركات المرافق ومصانع الصلب، مما يمنح السكك الحديدية تدفقاً نقدياً ثابتاً لتحديث أساطيل القوى المحركة. تؤدي تدفقات التجارة الإلكترونية القياسية وحدود انبعاثات الطرق السريعة الأكثر صرامة إلى توسع أسرع للمتعدد الوسائط. إن برنامج BNSF بقيمة 3.8 مليار دولار أمريكي لعام 2025، الذي يمول محطة فينكس الجديدة وتطوير السعة في شيكاغو، هو مخطط لممرات التكديس المزدوجة مع رفع بنسبة 13.3% سنوياً في الحاويات الدولية. على مدى أفق التوقعات، من المحتمل أن تقلص حصة المتعدد الوسائط من سوق نقل البضائع بالسكك الحديدية الفجوة مع البضائع السائبة، مما يدفع طلبات المعدات المتدحرجة للقاطرات منخفضة الانبعاثات وعالية القوة الحصانية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الخدمة: النقل يسيطر على الحجم، الخدمات المساعدة تتفوق

سيطر النقل الأساسي طويل المسافة على 84% من معدل دوران عام 2024، مما يعكس الميزة المقارنة للسكك الحديدية في الحركات الفعالة في استخدام الطاقة وطويلة المدى. تحمي الجداول الزمنية المشددة ووفورات الحجم تدفق الإيرادات ذلك، ومع ذلك ستنمو الخدمات المساعدة - الصيانة والتبديل والتخزين والسحب لآخر ميل - بمعدل نمو سنوي مركب قدره 7.6% حيث يوسع المشغلون مجامع أرباحهم. إن حجم سوق نقل البضائع بالسكك الحديدية للخدمات المساعدة يتوسع لأن الشاحنين يعهدون بشكل متزايد بصيانة العربات ومناولة المحطات إلى نفس المزود الذي ينقل بضائعهم.

يتطلب الدعم المصمم خصيصاً لدورة الحياة للقاطرات الهيدروجينية والكهربائية بالبطاريات مستودعات جديدة ومنصات التزويد بالوقود والتوائم الرقمية، مما يخلق خطوط إيرادات كانت سابقاً خارج النموذج التقليدي للسكك الحديدية. يهدف قرار فرنسا بتقسيم Fret SNCF إلى Hexafret وTechnis إلى رفع جودة الخدمة وإطلاق 700 مليون يورو (حوالي 797 مليون دولار أمريكي) في إيرادات 2025، مما يؤكد كيف أصبحت الصيانة المتخصصة ركيزة استراتيجية. في أمريكا الشمالية، دمج عدة شركات نقل من الفئة الأولى تحليلات جانب المسار في حزم اشتراك تضمن وقت التشغيل، مما يعمق روابط العملاء ويعزز الالتصاق داخل سوق نقل البضائع بالسكك الحديدية الأوسع.

حسب صناعة المستخدم النهائي: التعدين يقود، البيع بالتجزئة يظهر السرعة

احتفظت صناعة التعدين والمعادن بحصة إيرادات 32% في عام 2024 بفضل الرحلات الأسيرة من الأصل إلى الوجهة ونسب الكتلة إلى القيمة العالية. سيرتفع حجم سوق نقل البضائع بالسكك الحديدية لهذا القطاع تدريجياً مع دخول تطوير المعادن الحيوية في أستراليا وأمريكا الجنوبية إلى الإنتاج. إن البيع بالتجزئة والسلع الاستهلاكية سريعة التداول (FMCG)، رغم كونها أصغر اليوم، ستحقق أسرع معدل نمو سنوي مركب قدره 7.9% حتى عام 2030 حيث تتبنى السلاسل متعددة القنوات عقد السكك الحديدية متعددة الوسائط لتلبية أهداف التسليم في اليوم التالي.

تقدم أحجام التعدين المعاملة بالمثل: الأحمال المتسقة تدعم دوران الأصول وإدارة العائد، بينما يوسع التحول إلى سلاسل إمداد السيارات الكهربائية من مزيج المعادن، مما يرفع متوسط الإيرادات لكل عربة. استفادة سباق البيع بالتجزئة من ابتكارات التخزين المؤقت والتتبع في الوقت الفعلي، وهي صفات تجذب عمالقة التجارة الإلكترونية الذين يتطلعون إلى إزالة الكربون من الرحلات طويلة المدى دون التضحية بنوافذ التسليم. إن تسويق Norfolk Southern لحلول سلسلة إمداد السيارات الكهربائية القائمة على السكك الحديدية يوضح تقارب استخراج المعادن وتصنيع المكونات وتوزيع المركبات المكتملة داخل سوق نقل البضائع بالسكك الحديدية.

حسب نوع الجر: الديزل يهيمن، الهيدروجين يحقق النمو

رغم الكهربة الثابتة في أوروبا والصين، لا تزال قاطرات الديزل تشغل 67% من الأطنان العالمية لعام 2024، مما يعكس النشر المرن والتغطية المحدودة للخطوط الهوائية في أمريكا الشمالية وأجزاء من أفريقيا. يوفر الجر الكهربائي انبعاثات صفرية في الموقع حيث توجد الأسلاك، لكن الفئة الهجينة/الجاهزة للهيدروجين تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 10.2%، مدفوعة بالتمويل العام وحدود انبعاثات الأساطيل الأكثر إحكاماً. يبقى حجم سوق نقل البضائع بالسكك الحديدية لقاطرات الهيدروجين صغيراً اليوم، ومع ذلك فإنه يمثل ناقل التكنولوجيا الأكثر تعطيلاً.

لقد صدقت التجارب الميدانية من قبل CPKC وCSX على دورات التزود السريع بالوقود للهيدروجين والتكافؤ في قوة السحب بالقضيب نسبة إلى الديزل. إن تحالف Siemens Mobility مع Tyczka Hydrogen يجمع الإنتاج والتخزين وخدمة ما بعد البيع، مما يقلص احتكاك التبني للمشغلين. في المناطق التي تكون فيها سعة الشبكة محدودة أو ستكلف الكهربة المليارات، يصبح الهيدروجين المسار الأكثر استقامة إلى جر 100% متجدد، ونجاحه يمكن أن يعيد تعيين شراء القاطرات عبر سوق نقل البضائع بالسكك الحديدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الوجهة: المحلي يبقى أكبر، العابر للحدود يتقدم

استحوذت حركة المرور المحلية على 61% من إيرادات 2024، مدعومة بالبنية التحتية القديمة وقواعد التشغيل أحادية الولاية القضائية. ستتسارع الأحجام الدولية والعابرة للحدود، رغم كونها أصغر، بمعدل نمو سنوي مركب قدره 6.5% حتى عام 2030 مع تحسن إصلاح الجمارك وإيصالات الشحن الإلكترونية والإرسال المتكامل للموثوقية. يستفيد حجم سوق نقل البضائع بالسكك الحديدية المرتبط بالمسارات العابرة للحدود بالفعل من ممرات شبكة النقل الأوروبية العابرة واتفاقية الولايات المتحدة-المكسيك-كندا، التي تحمي تعريفات السكك الحديدية وتعزز إمكانية التشغيل البيني.

الشبكات المحلية ليست ثابتة؛ تستخدم سكك الفئة الأولى جدولة السكك الحديدية الدقيقة لرفع سرعة القطار وتقليل بقاء المحطة. ومع ذلك تعد المسارات العابرة للحدود بنمو إضافي أعلى. إن خدمة القطار المباشر لـ Schneider National من المكسيك إلى أتلانتا وشارلوت تقلل من توقفات الحدود وتخفض انبعاثات ثاني أكسيد الكربون بنسبة 62% مقارنة بجميع رحلات الشاحنات. مع وزن المزيد من الشاحنين للمرونة مقابل إجمالي التكلفة المسلمة، ستحدد القطارات العابرة للحدود المرحلة التالية من الابتكار في سوق نقل البضائع بالسكك الحديدية.

التحليل الجغرافي

يستفيد سوق نقل البضائع بالسكك الحديدية في أمريكا الشمالية من ميزانيات رؤوس الأموال العميقة للفئة الأولى والاستعانة بمصادر قريبة التي توجه الإنتاج إلى المكسيك. من المتوقع أن تنمو المنطقة بمعدل نمو سنوي مركب قدره 4.5% من 2025 إلى 2030. حققت Union Pacific صافي دخل بقيمة 1.8 مليار دولار أمريكي في الربع الرابع من 2024، مما يدعم تطوير المسارات وإصلاحات القاطرات التي تدعم الحبوب والسيارات والطاقة. يضيف شراء CN لـ Iowa Northern Railway 175 ميل طريق إلى مصفوفتها البالغة 20,000 ميل، مما يعزز تدفقات الأسمدة. يؤمن توسع شبكة المكسيك، بما في ذلك المسار المزدوج في لاريدو، تصريحاً أسرع لصادرات بقيمة 475 مليار دولار أمريكي متجهة شمالاً ويوسع سوق نقل البضائع بالسكك الحديدية.

تقود منطقة آسيا والمحيط الهادئ النمو العالمي بمعدل نمو سنوي مركب قدره 6.2%. بحلول نهاية 2024، عبر 30% من القطارات الوحدة بين الصين وأوروبا مانتشولي، بمساعدة الجمارك الأوتوماتيكية لخمس دقائق. تقترب ممرات الشحن المخصصة في الهند من الإكمال، بينما تجرب اليابان قاطرات الهيدروجين على الخطوط الريفية. يواصل عمال مناجم بيلبارا في أستراليا الاستثمار في سكك حديد الجر الثقيل التي تنقل خام الحديد بحمولة محورية 40 طن إلى نقاط الشحن الساحلية. عبر رابطة دول جنوب شرق آسيا، يمثل مركز SuperPort فيتنام المرتبط بالسكك الحديدية في هانوي النمو المتزايد للتكامل بين الموانئ والسكك الحديدية.

يتقدم سوق نقل البضائع بالسكك الحديدية في أوروبا بمعدل نمو سنوي مركب قدره 4.1% مع فتح التحرر الدخول للمشغلين الخاصين. توجه ألمانيا المنح الفيدرالية إلى برنامج H2goesRail التابع لـ Deutsche Bahn الذي يقرن وحدات عائلة Siemens المتعددة بإنتاج الهيدروجين في الموقع deutschebahn.com. تستهدف Hexafret الفرنسية 1,100 قطار لمسافات طويلة أسبوعياً في 2025، بينما توسع إسبانيا مرافق تغيير المقياس على الممر المتوسطي. تنسق الحكومات الاسكندنافية الروابط الكهربائية العابرة للحدود التي تعزز طموحات الشحن منخفض الكربون في المنطقة.

تُظهر أمريكا الجنوبية إمكانية نمو سنوي مركب قدره 4.1% مدفوعة بصادرات المعادن. تلقت تشيلي قاطرة هيدروجين بقوة 1 ميجا واط لطرق FCAB الصحراوية، مصممة للارتفاعات العالية ودرجات الحرارة القصوى. يجذب نموذج امتياز البرازيل رأس المال الخاص إلى فروع فول الصويا وخام الحديد، وتحسن تطوير المعدات المتدحرجة في الأرجنتين أوقات تنفيذ تصدير المحاصيل. إن حجم سوق نقل البضائع بالسكك الحديدية للمعادن السائبة مهيأ للارتفاع مع تقدم مشاريع المعادن الحيوية.

يحمل الشرق الأوسط وأفريقيا أعلى معدلات نمو سنوي مركب مستقبلية - 3.8% و4.8% على التوالي - من قواعد أصغر. سيخفض رابط السكك الحديدية بين الإمارات العربية المتحدة وعُمان بقيمة 3 مليارات دولار أمريكي العبور من صحار إلى أبو ظبي إلى 100 دقيقة، مما يدعم تكامل المنطقة الحرة للموانئ. حصلت Transnet Freight Rail في جنوب أفريقيا على مليار دولار أمريكي لاستعادة توفر القاطرات وإعادة بناء ممرات التصدير إلى خليج ريتشاردز. تعطي نيجيريا وتنزانيا الأولوية لشبكات المقياس القياسي التي تربط أحزمة المعادن بالموانئ البحرية، مما يوسع سوق نقل البضائع بالسكك الحديدية.

ملاحظة: حصة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

تتباين المنافسة حسب المنطقة: لا تزال شركات النقل السبع من الفئة الأولى في أمريكا الشمالية تسيطر على الجزء الأكبر من النقل، لكن التحالفات متعددة الوسائط مع شركات النقل البحري وشركات الشاحنات تعيد رسم خطوط الحصة. تعتمد خطة Union Pacific لسحب الشحن السائب من الشاحنات على جدولة السكك الحديدية الدقيقة ومقاييس الخدمة المحسنة وأدوات رؤية العملاء. تستفيد CPKC من وصولها الفريد أحادي الخط بين المكسيك والولايات المتحدة وكندا لجذب محملي السيارات والحبوب، بينما تنشر BNSF الحجم لتثبيت حركة الصناديق من موانئ المحيط الهادئ. تحفر الإقليميات الأصغر والخطوط القصيرة مناصب متخصصة في جمع الحبوب للميل الأول والتبديل الصناعي، مما يغذي الحجم إلى الناقلين الأساسيين ويساهم في سوق نقل البضائع بالسكك الحديدية المجزأ لا يزال.

في أوروبا، جذب فتح السوق مجموعة من المتحدين الخاصين مثل Europorte، والتي، في شراكة مع متخصص إنترنت الأشياء Kerlink، أطلقت مراقبة على مستوى العربة تعد بالصيانة التنبؤية والتتبع في الوقت الفعلي. تتكيف الشركات الوطنية الراسخة مثل DB Cargo وSNCF من خلال تحديث الأساطيل وعمليات الفصل للخدمات المساعدة؛ إن إنشاء فرنسا لـ Hexafret وTechnis يشير إلى كيفية محورة مشغلي الدولة نحو وحدات عمل أكثر رشاقة. لا تقتصر المنافسة على الناقلين - يتنافس موردو المعدات المتدحرجة Wabtec وSiemens على الطلبات المرتبطة بالجر الأخضر، كما يوضح مبيعات Wabtec البالغة 2.58 مليار دولار أمريكي لعام 2024 ونمو الطلبات بنسبة 20%.

تتركز قصة المنافسة الآسيوية حول العمالقة المملوكين للدولة - مجموعة سكك الصين الحديدية والسكك الحديدية الهندية - كل منهما يستثمر في ممرات عالية السعة والإرسال الرقمي. تظهر فتحات القطاع الخاص في مسارات خدمة المحاويات، خاصة على فروع حزام وطريق الحرير. التكامل التكنولوجي هو ساحة المعركة الجديدة: تعد الجدولة المساعدة بالذكاء الاصطناعي وأنظمة مساعدة السائق بتكاليف أقل لكل طن-كيلومتر، مما يكافئ المتبنين الأوائل في سوق نقل البضائع بالسكك الحديدية. إن قواعد محتوى عربات الشحن في الولايات المتحدة - الفعالة من يناير 2025 - تحظر المكونات الحساسة من البلدان المحددة، مما ينذر بدفعة توطين يمكن أن تتموج في سلاسل التوريد متعددة المناطق.

قادة صناعة نقل البضائع بالسكك الحديدية

-

BNSF Railway

-

Canadian National Railway

-

Canadian Pacific Kansas City

-

CSX Transportation

-

Norfolk Southern Railway

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطوير الحديث في الصناعة

- فبراير 2025: أطلقت Ocean Network Express وLX Pantos خدمة Boxlinks لتقديم خدمات متعددة الوسائط محلية في الولايات المتحدة مع Union Pacific وNorfolk Southern وBNSF كشركاء للسكك الحديدية.

- فبراير 2025: أفادت Wabtec عن مبيعات بقيمة 2.58 مليار دولار أمريكي في الربع الرابع من 2024 وسجلت قفزة بنسبة 20% في الطلبات، بما في ذلك أكثر من مليار دولار أمريكي في قاطرات جديدة وتحديثات.

- يناير 2025: أعلنت BNSF عن برنامج رأس مال لعام 2025 بقيمة 3.8 مليار دولار أمريكي، مخصصة 2.84 مليار دولار أمريكي للصيانة و535 مليون دولار أمريكي للتوسع.

- يناير 2025: وافق مجلس النقل السطحي على استحواذ CN على Iowa Northern Railway، ودمج 175 ميل من مسار الخط القصير مع نظام CN البالغ 20,000 ميل.

نطاق تقرير السوق العالمي لنقل البضائع بالسكك الحديدية

النقل بالسكك الحديدية هو شكل أكثر موثوقية لنقل البضائع حيث أن عبور البضائع لا يتأثر بالظروف الجوية مثل المطر أو العاصفة أو الضباب. بالإضافة إلى ذلك، فإن الشحن بالسكك الحديدية أكثر دقة بكثير من النقل بالشاحنات، ولا يمكن للشحنات الجوية أن تتفوق على دقته إلا.

تحليل خلفية كامل لسوق النقل بالسكك الحديدية، بما في ذلك تقييم الاقتصاد ومساهمة القطاعات في الاقتصاد، ونظرة عامة على السوق، وتقدير حجم السوق للقطاعات الرئيسية، والاتجاهات الناشئة في قطاعات السوق، وديناميكيات السوق، والاتجاهات الجغرافية، وأثر كوفيد-19، مغطى في التقرير.

يتم تقسيم السوق حسب نوع البضائع (المحاوية (متعددة الوسائط)، غير المحاوية، والبضائع السائبة السائلة)، والوجهة (محلية ودولية)، ونوع الخدمة (النقل والخدمات المساعدة للنقل)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم). يقدم التقرير حجم السوق والتوقعات بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| محاوية / متعددة الوسائط |

| البضائع السائبة الجافة (الفحم والخامات والحبوب) |

| البضائع السائبة السائلة (النفط الخام والمواد الكيميائية) |

| البضائع المفكوكة وبضائع المشاريع |

| النقل |

| الخدمات المساعدة للنقل (صيانة عربات السكك الحديدية ومسارات السكك الحديدية، تبديل البضائع، والتخزين) |

| التعدين والمعادن |

| النفط والغاز والمواد الكيميائية |

| الزراعة والغذاء |

| التصنيع والسيارات |

| البيع بالتجزئة والسلع الاستهلاكية سريعة التداول |

| مواد البناء والحراجة |

| الديزل |

| الكهربائي |

| الهجين / الهيدروجين والغاز الطبيعي المسال |

| محلي |

| دولي / عابر للحدود |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بيرو | |

| تشيلي | |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| آسيا والمحيط الهادئ | الهند |

| الصين | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| جنوب شرق آسيا (سنغافورة وماليزيا وتايلاند وإندونيسيا وفيتنام والفلبين) | |

| بقية آسيا والمحيط الهادئ | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| بينيلوكس (بلجيكا وهولندا ولوكسمبورغ) | |

| البلدان الاسكندنافية (الدنمارك وفنلندا وأيسلندا والنرويج والسويد) | |

| بقية أوروبا | |

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع البضائع | محاوية / متعددة الوسائط | |

| البضائع السائبة الجافة (الفحم والخامات والحبوب) | ||

| البضائع السائبة السائلة (النفط الخام والمواد الكيميائية) | ||

| البضائع المفكوكة وبضائع المشاريع | ||

| حسب نوع الخدمة | النقل | |

| الخدمات المساعدة للنقل (صيانة عربات السكك الحديدية ومسارات السكك الحديدية، تبديل البضائع، والتخزين) | ||

| حسب صناعة المستخدم النهائي | التعدين والمعادن | |

| النفط والغاز والمواد الكيميائية | ||

| الزراعة والغذاء | ||

| التصنيع والسيارات | ||

| البيع بالتجزئة والسلع الاستهلاكية سريعة التداول | ||

| مواد البناء والحراجة | ||

| حسب نوع الجر | الديزل | |

| الكهربائي | ||

| الهجين / الهيدروجين والغاز الطبيعي المسال | ||

| حسب الوجهة | محلي | |

| دولي / عابر للحدود | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بيرو | ||

| تشيلي | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الهند | |

| الصين | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا (سنغافورة وماليزيا وتايلاند وإندونيسيا وفيتنام والفلبين) | ||

| بقية آسيا والمحيط الهادئ | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| بينيلوكس (بلجيكا وهولندا ولوكسمبورغ) | ||

| البلدان الاسكندنافية (الدنمارك وفنلندا وأيسلندا والنرويج والسويد) | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق نقل البضائع بالسكك الحديدية في عام 2030؟

من المتوقع أن يصل حجم سوق نقل البضائع بالسكك الحديدية إلى 405.76 مليار دولار أمريكي بحلول عام 2030 بقوة معدل نمو سنوي مركب قدره 4.47%.

أي قطاع بضائع ينمو بأسرع وتيرة؟

تتقدم البضائع المحاوية/متعددة الوسائط بمعدل نمو سنوي مركب قدره 6.2%، مدفوعة باستراتيجيات تخفيف ازدحام الموانئ والمحطات الداخلية المتكاملة.

ما مدى سرعة توقع تحقيق جر الهيدروجين للحجم؟

من المتوقع أن ينمو قطاع الجر الهجين/الجاهز للهيدروجين بمعدل نمو سنوي مركب قدره 10.2% بين 2025 و2030 مع تركيب المشغلين لشبكات التزود بالوقود وتشديد المنظمين لحدود انبعاثات الأساطيل.

لماذا يزداد حجم السكك الحديدية العابرة للحدود في أمريكا الشمالية؟

لقد رفعت الاستعانة بمصادر قريبة إلى المكسيك من ميزة تكلفة السكك الحديدية، وتضخم تطوير البنية التحتية الحديثة مثل جسر لاريدو مضاعف المسار السعة لسلاسل إمداد قطع غيار السيارات والإلكترونيات.

ما العائق التقني الذي يحد من التوسع الأوراسي للسكك الحديدية؟

تتطلب أنظمة ربط العربات غير المتوافقة ومقاييس المسار المختلفة عمليات تسليم يدوية، مما يضيف الوقت والتكلفة حتى يصل طرح الربط الأوتوماتيكي الرقمي الأوروبي إلى النطاق الكامل.

ما مدى تركز المشهد التنافسي؟

مع حوالي 70% من حركة المرور الإقليمية في أيدي خمس شركات نقل رئيسية، يحصل السوق على نقاط تركز قدرها 7، مما يشير إلى تأثير مشغل عالي - ولكن ليس مهيمناً - على الأسعار والسعة.

آخر تحديث للصفحة في: