حجم وحصة سوق الأطراف الصناعية العصبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

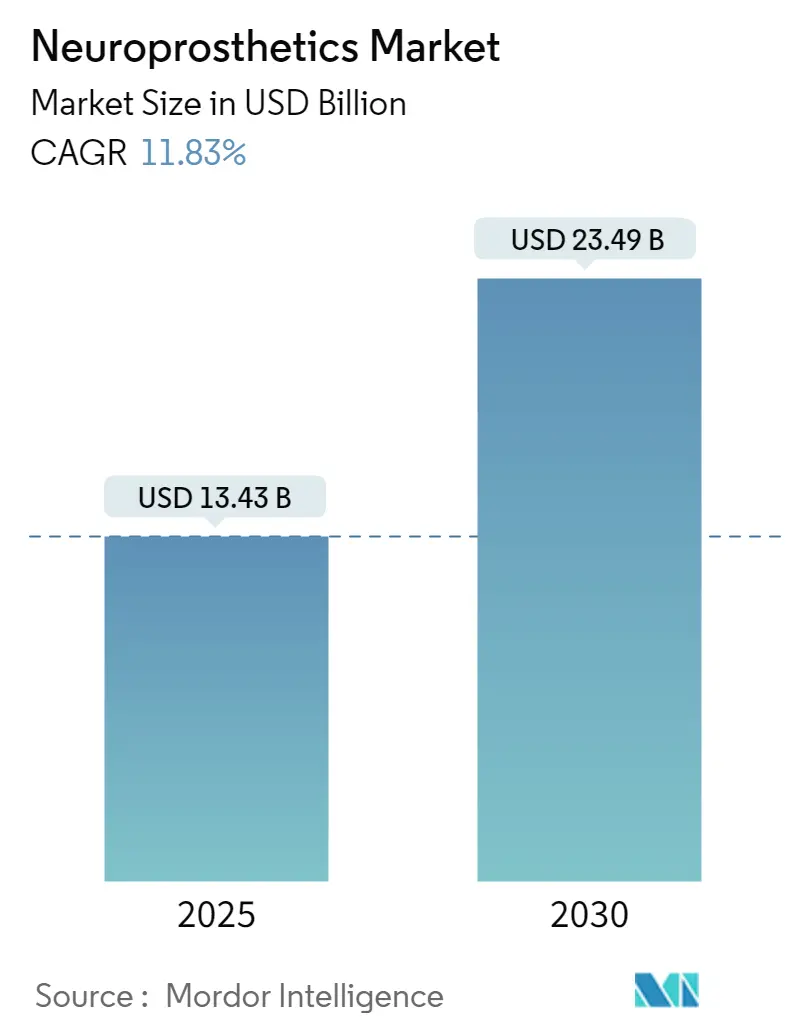

| حجم السوق (2025) | 13.43 مليار دولار أمريكي |

| حجم السوق (2030) | 23.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.83% CAGR |

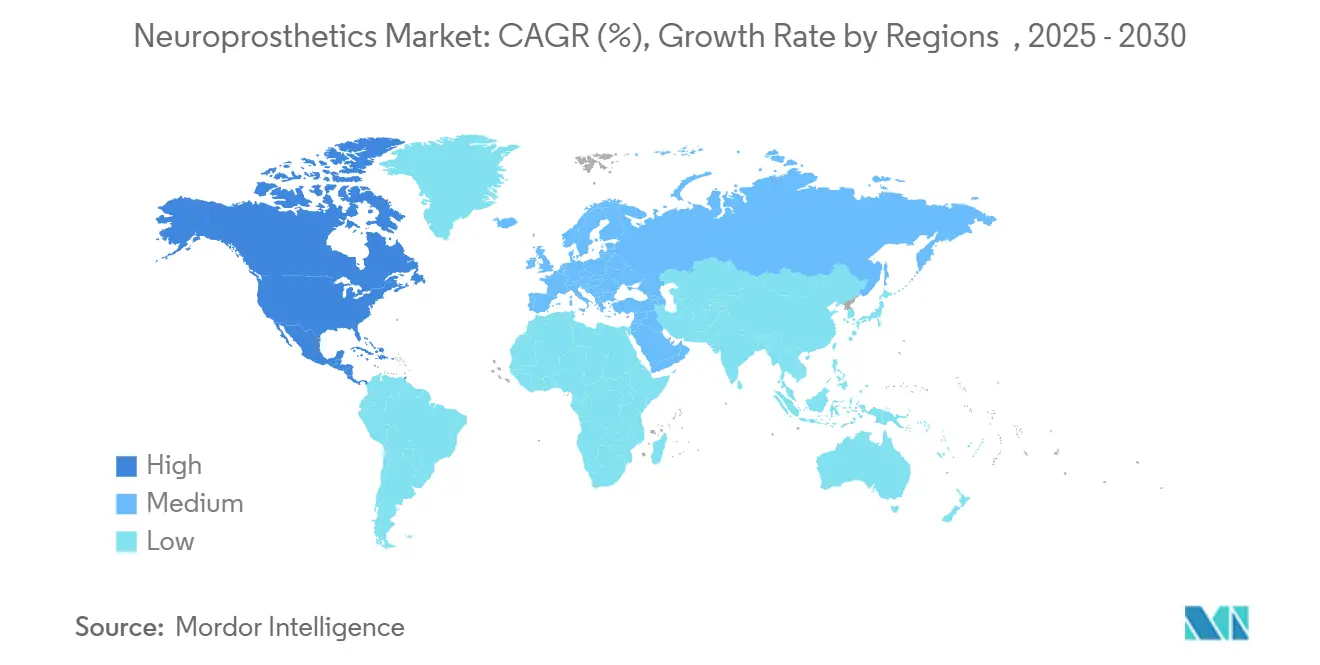

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأطراف الصناعية العصبية من قبل Mordor Intelligence

يقف سوق الأطراف الصناعية العصبية عند 13.43 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 23.49 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 11.83%. يعكس هذا التوسع السريع التحول من أنظمة التحفيز مفتوحة الحلقة إلى منصات تكيفية مغلقة الحلقة تقوم بضبط العلاج في الوقت الفعلي. تندمج الآن الإلكترونيات المصغرة والمواد الحيوية المرنة وخوارزميات الذكاء الاصطناعي المدمجة في الجهاز لتقديم غرسات متينة تفوق الأجيال السابقة مع تقليل معدلات المراجعة الجراحية. زيادة تصنيفات إدارة الغذاء والدواء الأمريكية للأجهزة الاختراقية منذ 2024، وتوسيع تغطية Medicare لإجراءات التعديل العصبي، والأدلة السريرية المتزايدة عبر مؤشرات الحركة والحس والطب النفسي تفتح المزيد من فرص التبني. تدفقات رؤوس الأموال الاستثمارية، بمتوسط 1.4 مليار دولار أمريكي سنوياً منذ 2023، تواصل تمويل واجهات دماغ-حاسوب جديدة تستهدف الاحتياجات غير الملباة في الشلل والاكتئاب الشديد، مما يعزز الطلب طويل المدى عبر سوق الأطراف الصناعية العصبية.

النقاط الرئيسية للتقرير

- حسب النوع، استحوذت الأطراف الصناعية العصبية الإخراجية على 56.54% من حصة سوق الأطراف الصناعية العصبية في 2024، بينما تتقدم الأنظمة التكيفية مغلقة الحلقة بمعدل نمو سنوي مركب قدره 12.31% حتى 2030.

- حسب المكون، استحوذت الأجهزة القابلة للزرع على 63.81% من حصة حجم سوق الأطراف الصناعية العصبية في 2024؛ من المتوقع أن تتوسع خوارزميات البرمجيات بمعدل نمو سنوي مركب قدره 12.84% حتى 2030.

- حسب التقنية، تصدر التحفيز العميق للدماغ بـ 36.94% من حجم سوق الأطراف الصناعية العصبية في 2024، إلا أن تحفيز القشرة والأعصاب المحيطية يرتفع بمعدل نمو سنوي مركب قدره 13.14% بين 2025-2030.

- حسب التطبيق، استحوذت علاجات اضطرابات الحركة على 43.72% من حصة سوق الأطراف الصناعية العصبية في 2024، بينما من المقرر أن تنمو الاستخدامات المعرفية والنفسية بمعدل نمو سنوي مركب قدره 13.28% حتى 2030.

- حسب المستخدم النهائي، أدارت المستشفيات 60.62% من حجم سوق الأطراف الصناعية العصبية في 2024، لكن إعدادات الرعاية المنزلية والعيادات الخارجية تظهر أسرع زخم بمعدل نمو سنوي مركب قدره 13.52% حتى 2030.

- إقليمياً، هيمنت أمريكا الشمالية بـ 43.56% من الإيرادات في 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 13.71% لسوق الأطراف الصناعية العصبية حتى 2030.

اتجاهات ورؤى سوق الأطراف الصناعية العصبية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدياد انتشار الاضطرابات العصبية | +2.1% | عالمي، مع التركيز في السكان المسنين في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تصاعد حوادث فقدان السمع الحسي العصبي | +1.8% | عالمي، خاصة الأسواق النامية في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التصغير التكنولوجي وتطورات المواد الحيوية | +2.3% | أمريكا الشمالية والاتحاد الأوروبي تقودان الابتكار، آسيا والمحيط الهادئ في نطاق التصنيع | متوسط المدى (2-4 سنوات) |

| توسيع السداد لغرسات التعديل العصبي | +1.9% | أمريكا الشمالية أولاً، الاتحاد الأوروبي ثانوياً في التبني | قصير المدى (≤ سنتان) |

| الواجهات العصبية الهجينة الحيوية تدخل خطوط الأنابيب السريرية | +1.4% | مراكز البحث في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| التمويل العسكري ووكالة الفضاء لتعزيز الإنسان-الآلة | +1.2% | أمريكا الشمالية، مع برامج ناشئة في الصين | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدياد انتشار الاضطرابات العصبية

تواصل حوادث السكتة الدماغية وباركنسون الارتفاع بين السكان فوق 65 عاماً، مما يدفع الطلب المستمر على العلاجات العصبية الصناعية متعددة الوسائط [1]تشيونغ لي، "عبء الاضطرابات العصبية العالمية 2024،" منظمة الصحة العالمية، who.int. تزيد اتجاهات السكتة الدماغية وداء باركنسون المرتبطة بالعمر من الحالات السنوية وتدفع الطلب المستمر على العلاجات العصبية الصناعية متعددة الوسائط التي تعالج العجز الحركي والمعرفي والحسي بشكل متزامن. تُظهر بيانات المتابعة لست سنوات حول التحفيز العصبي المتجاوب انخفاضاً بنسبة 82% في النوبات في الصرع المقاوم للعلاج، مما يؤكد الفعالية المزمنة. تُظهر النماذج الاقتصادية الصحية أن متانة الجهاز لما يزيد عن ثماني سنوات تعوض النفقات المقدمة الأعلى، مما يضع الأطراف الصناعية العصبية كخيارات خط أول وليس كخيارات الملاذ الأخير عبر سوق الأطراف الصناعية العصبية.

تصاعد حوادث فقدان السمع الحسي العصبي

يؤدي التعرض للضوضاء الحضرية والتصنيع إلى تسريع امتصاص زراعة القوقعة، بينما مصفوفات الأقطاب الكهربائية الثنائية من الجيل التالي المجهزة بموصلات الجرافين تحافظ على السمع المتبقي وتحسن إدراك الصوت المكاني [2]مينغشيا تشين، "أقطاب نمط كيريغامي تمكن التسجيلات العصبية ثلاثية الأبعاد،" Frontiers in Neuroscience، frontiersin.org. تطيل برامج الزراعة المبكرة للأطفال دورات ترقية الجهاز الفردية، موسعة مجموعة القيمة مدى الحياة داخل سوق الأطراف الصناعية العصبية. تخصص الآن برامج معالجة الصوت المرتبطة بالهواتف الذكية الملفات الصوتية، مما يميز أنظمة القوقعة المتميزة.

التصغير التكنولوجي وتطورات المواد الحيوية

تسمح أقطاب نمط كيريغامي وطبقات الجرافين فائقة الرقة بالتقاط الإشارات العصبية ثلاثية الأبعاد بأقل صدمة للأنسجة. تمدد وحدات الطاقة اللاسلكية فترات العمل الوظيفية لتتجاوز 15 عاماً، مقللة جراحات استبدال البطارية. تسمح الرقائق العصبية المورفية التي تعمل على الميكروواط بالتحليلات المستمرة على اللوحة دون ضرر حراري، مقدمة تحفيزاً دقيقاً ورؤى غنية بالبيانات تعزز اتخاذ القرارات الطبية عبر سوق الأطراف الصناعية العصبية.

توسيع السداد لغرسات التعديل العصبي

معدلات سداد CMS، التي تتراوح بين 6,700-34,000 دولار أمريكي لإجراءات الحبل الشوكي والدماغ العميق، تضفي الشرعية على نماذج الدفع القائمة على القيمة التي تربط الدفع بالمكاسب الوظيفية. تحاكي شركات التأمين الخاصة هذه السياسات، مما يعزز اختراق الأرواح المغطاة. يضغط برنامج إدارة الغذاء والدواء للأجهزة الاختراقية الجداول الزمنية للموافقة، مقدماً رياحاً تجارية للشركات التي تطلق أنظمة مغلقة الحلقة داخل سوق الأطراف الصناعية العصبية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف العالية للحصول والجراحة للغرسات | -1.8% | عالمي، ملحوظ بشكل خاص في الأسواق النامية | قصير المدى (≤ سنتان) |

| توفر البدائل الدوائية / إعادة التأهيل البدني | -1.4% | أمريكا الشمالية والاتحاد الأوروبي حيث العلاجات البديلة راسخة | متوسط المدى (2-4 سنوات) |

| نقص المواهب المتخصصة في جراحة الأعصاب الوظيفية | -1.6% | عالمي، مع نقص حاد في آسيا والمحيط الهادئ والأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| العوائق الأخلاقية والتنظيمية حول التعزيز المعرفي الاختياري | -1.1% | الولايات القضائية التنظيمية في أمريكا الشمالية والاتحاد الأوروبي، الصين تطور الأطر | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف العالية للحصول والجراحة للغرسات

مولدات النبض القابلة للزرع بأسعار 24,000-60,000 دولار أمريكي وفواتير الإجراءات التي تتجاوز 100,000 دولار أمريكي تقيد الوصول، خاصة حيث تبقى مراكز جراحة الأعصاب نادرة. فقط 200 منشأة في العالم تستضيف الخبرة متعددة التخصصات المطلوبة، مما يضيق انتشار سوق الأطراف الصناعية العصبية في المناطق ذات الدخل المنخفض حتى تتوسع خيارات الدفع الجديدة للتأجير أو تقاسم المخاطر.

توفر البدائل الدوائية / إعادة التأهيل البدني

الأدوية العصبية الجديدة والعلاج الطبيعي بالواقع الافتراضي والتحفيز المغناطيسي عبر الجمجمة تعطي الأطباء خيارات قابلة للعكس يحاول العديد من المرضى قبل الموافقة على الغرسات الدائمة. منصات العلاج السلوكي المعرفي عن بُعد تؤخر المزيد من امتصاص الجهاز، مما يحد من النمو قريب المدى في قطاعات معينة من سوق الأطراف الصناعية العصبية حتى تثبت بيانات النتائج المقارنة نسب فائدة التكلفة الفائقة.

تحليل القطاعات

حسب النوع: الأنظمة التكيفية تقود الدقة العلاجية

تلتقط الأنظمة مغلقة الحلقة التغذية الراجعة الفسيولوجية لضبط التحفيز تلقائياً، مما يقود معدل نمو سنوي مركب قدره 12.31% حتى 2030. الأجهزة الإخراجية ما زالت تسيطر على 56.54% من سوق الأطراف الصناعية العصبية في 2024 بفضل امتيازات الدماغ العميق والحبل الشوكي والقوقعة الناضجة. الواجهات الإدخالية التي تفك تشفير نية القشرة تربط الآن المستخدمين المشلولين بالروبوتات الخارجية، موسعة قاعدة سوق الأطراف الصناعية العصبية القابلة للمعالجة. التنقيح المستمر للخوارزميات يقلل زيارات العيادة ويدعم النتائج طويلة المدى الفائقة، مما يجعل المنصات التكيفية محرك النمو الاستراتيجي خلال نافذة التوقعات.

التصاميم ثنائية الاتجاه التي تدمج الاستشعار والتحفيز داخل غرسة واحدة تؤكد تطور القطاع نحو أدوات الطب الدقيق المتكاملة. الإطلاقات التجارية مثل محفز Inceptiv الشوكي من Medtronic تعرض تتبع الإمكانات المركبة للعمل في الوقت الفعلي الذي يحبس التسكين داخل نوافذ علاجية فردية [3]جيمس ساندن، "ورقة البيانات التقنية لمحفز الحبل الشوكي مغلق الحلقة Inceptiv،" Medtronic، medtronic.com. مع تفضيل أنظمة المستشفيات للأجهزة التي تقلل أعباء إعادة البرمجة، تكتسب الوحدات التكيفية تفضيل المجموعة، مما يضخم تأثيرها على توسع سوق الأطراف الصناعية العصبية الإجمالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: ذكاء البرمجيات يحول منصات الأجهزة

استحوذت الأجهزة القابلة للزرع على 63.81% من الإيرادات في 2024، إلا أن وحدات البرمجيات المدفوعة بالذكاء الاصطناعي تنمو بمعدل نمو سنوي مركب قدره 12.84% مع قيام المصنعين بوضع تحليلات التعلم الآلي فوق الأجهزة التقليدية. الأجهزة الخارجية القابلة للارتداء تعالج تسجيلات القشرة عالية النطاق الترددي، مقللة تعقيد الغرسة مع الحفاظ على دقة الإشارة. لوحات القيادة للصيانة التنبؤية تشير إلى استنزاف البطارية وانحراف المقاومة، مخفضة المواعيد غير المجدولة للعيادة عبر سوق الأطراف الصناعية العصبية.

الأطر التنظيمية تسمح الآن بترقيات البرمجيات بعد السوق خارج المراجعات الجراحية المكلفة، مما يمدد دورات حياة المنتج. تحليلات النوبات المرتبطة بالسحابة من NeuroPace تُظهر التحول نحو العروض المتميزة رقمياً؛ توجيهات إدارة الغذاء والدواء القادمة حول الأجهزة الطبية المدعومة بالتعلم الآلي يجب أن تعزز المزيد من اشتراكات البرمجيات كقنوات إيرادات متكررة داخل سوق الأطراف الصناعية العصبية.

حسب التقنية: الأساليب المحيطية تتحدى الهيمنة المركزية

احتفظ التحفيز العميق للدماغ بـ 36.94% من حجم سوق الأطراف الصناعية العصبية في 2024، مرتكزاً على نجاحات باركنسون والرعشة الأساسية. ومع ذلك، يتوسع تحفيز القشرة والأعصاب المحيطية بمعدل نمو سنوي مركب قدره 13.14% حتى 2030 مع قيام أقطاب الدعامة الأقل تدخلاً والأقطاب عبر الجلد بتقليم المخاطر الجراحية. واجهات الدماغ والحاسوب داخل الأوعية التي تنشر عبر الأوردة الدماغية تتجنب فتح الجمجمة تماماً، فاتحة سوق الأطراف الصناعية العصبية للمستشفيات التي تفتقر إلى أجنحة جراحة الأعصاب المتقدمة.

البرامج المحيطية التي تستهدف العصب المبهم وعصب الظنبوب توسع حالات الاستخدام في الاكتئاب والالتهاب وخلل المثانة، متنوعة تدفقات الإيرادات. الأنظمة متعددة الهدف التي تقترن بمواقع الدماغ والمحيط تكتسب اهتماماً سريرياً للاضطرابات المعقدة، مشيرة إلى عصر حيث تعيد النماذج الهجينة تشكيل الخوارزميات العلاجية عبر سوق الأطراف الصناعية العصبية.

حسب التطبيق: المؤشرات النفسية تعيد تشكيل أنماط العلاج

اضطرابات الحركة ما زالت تقدم 43.72% من الإيرادات في 2024، إلا أن الاستخدامات النفسية والمعرفية ترتفع بمعدل نمو سنوي مركب قدره 13.28% حتى 2030. تجارب الاكتئاب المقاوم للعلاج باستخدام غرسات القشرة مغلقة الحلقة تكشف عن راحة قوية وسريعة من الأعراض، دافعة المنظمين لصياغة توجيهات توسيع المؤشرات. الأطراف الصناعية للقوقعة والشبكية الناشئة تواصل هيمنة إيرادات فقدان الحس، بينما محفزات الحُصين الداعمة للذاكرة تدخل دراسات المرحلة الثانية التي تستهدف مرض الزهايمر، واضعة نواقل طلب جديدة داخل سوق الأطراف الصناعية العصبية.

الوكالات العسكرية والفضائية تمول البحوث التعزيزية التي تسعى لتحسين إدراك المشغل وتكامل الإنسان-الآلة. رغم أن التعزيز الاختياري يبقى مثيراً للجدل أخلاقياً، هذه المنح تسرع نضج المنصة، مفيدة بطريقة غير مباشرة للقطاعات العلاجية لسوق الأطراف الصناعية العصبية من خلال تأثيرات التكنولوجيا العابرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الرعاية المنزلية تحول نماذج التسليم

استحوذت المستشفيات على 60.62% من المبيعات في 2024 لأن الزراعة الجراحية والبرمجة الأولية تحدث في المراكز الثالثية. إلا أن منصات الرعاية عن بُعد وتطبيقات المرضى تحت إشراف الطبيب تقود معدل نمو سنوي مركب قدره 13.52% للإعدادات المنزلية والعيادات الخارجية. لوحات القيادة المحمولة الآمنة تدع المستخدمين يضبطون التحفيز ضمن حدود محددة مسبقاً، مقلصة عبء عيادات المتابعة ومخففة تكاليف الرعاية الإجمالية عبر سوق الأطراف الصناعية العصبية.

عيادات إعادة التأهيل تستفيد من سماعات واجهة الدماغ-الحاسوب المحمولة للتعافي من السكتة الدماغية في المنزل، مستحوذة على سدادات لجلسات العلاج الرقمي. مع تأييد دافعي التكاليف للعقود القائمة على النتائج، النماذج اللامركزية التي تجمع بين القياس عن بُعد والصحة عن بُعد والتدريب المدفوع بالذكاء الاصطناعي ستستحوذ على شريحة متنامية من سوق الأطراف الصناعية العصبية.

التحليل الجغرافي

قدمت أمريكا الشمالية 43.56% من الإيرادات العالمية لعام 2024، مدعومة بشبكات جراحة الأعصاب الوظيفية الكثيفة، وتغطية دفع Medicare لمحفزات مغلقة الحلقة، ومسارات الأجهزة الاختراقية لإدارة الغذاء والدواء التي تقصر وقت التسويق. مجموعات المستشفيات الأمريكية تتفاوض الآن على عقود تقاسم المخاطر التي تربط دفعات الدفع بمعالم الحركة الموضوعية أو تقليل النوبات، مسرعة توليد الأدلة من العالم الحقيقي ومغذية نمو سوق الأطراف الصناعية العصبية المستمر.

أوروبا تتبع بمعايير تنظيم الأجهزة الطبية الصارمة التي تعزز سلامة المستخدم مع الحفاظ على طريق علامة CE الأوروبية الشاملة للسوق. دول مثل ألمانيا تطبق مرشحات تقييم التكنولوجيا الصحية التي تكافئ الغرسات التي تحقق مكاسب جودة حياة قابلة للتحقق؛ هذا الموقف المتمركز حول الأدلة يرعى منحنيات التبني المستدامة. كونسورتيوم Horizon Europe الممولة من الاتحاد الأوروبي تستثمر في أقطاب قابلة للتحلل الحيوي وواجهات قشرية تكيفية، مضمنة أن الابتكارات المحلية تغذي مباشرة في خطوط أنابيب سوق الأطراف الصناعية العصبية الإقليمية.

آسيا والمحيط الهادئ هي الكتلة الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب قدره 13.71% حتى 2030. إدارة المنتجات الطبية الوطنية الصينية تجرب رموز سداد بقيمة 902 دولار أمريكي لوضعيات واجهة الدماغ-الحاسوب الغازية، بينما تدرج وزارة الصناعة وتكنولوجيا المعلومات الواجهات العصبية كصناعة ناشئة استراتيجية. اليابان وكوريا الجنوبية تترجمان سلاسل توريد أشباه الموصلات المتقدمة إلى تصنيع غرسات فعال من ناحية التكلفة، بينما الهند توسع مراكز إعادة التأهيل العصبي التي تمدد وصول الجهاز خارج مدن الدرجة الأولى. هذه التحركات مجتمعة تدعم مناظر سوق الأطراف الصناعية العصبية أكثر ديمقراطية بحلول نهاية العقد.

المشهد التنافسي

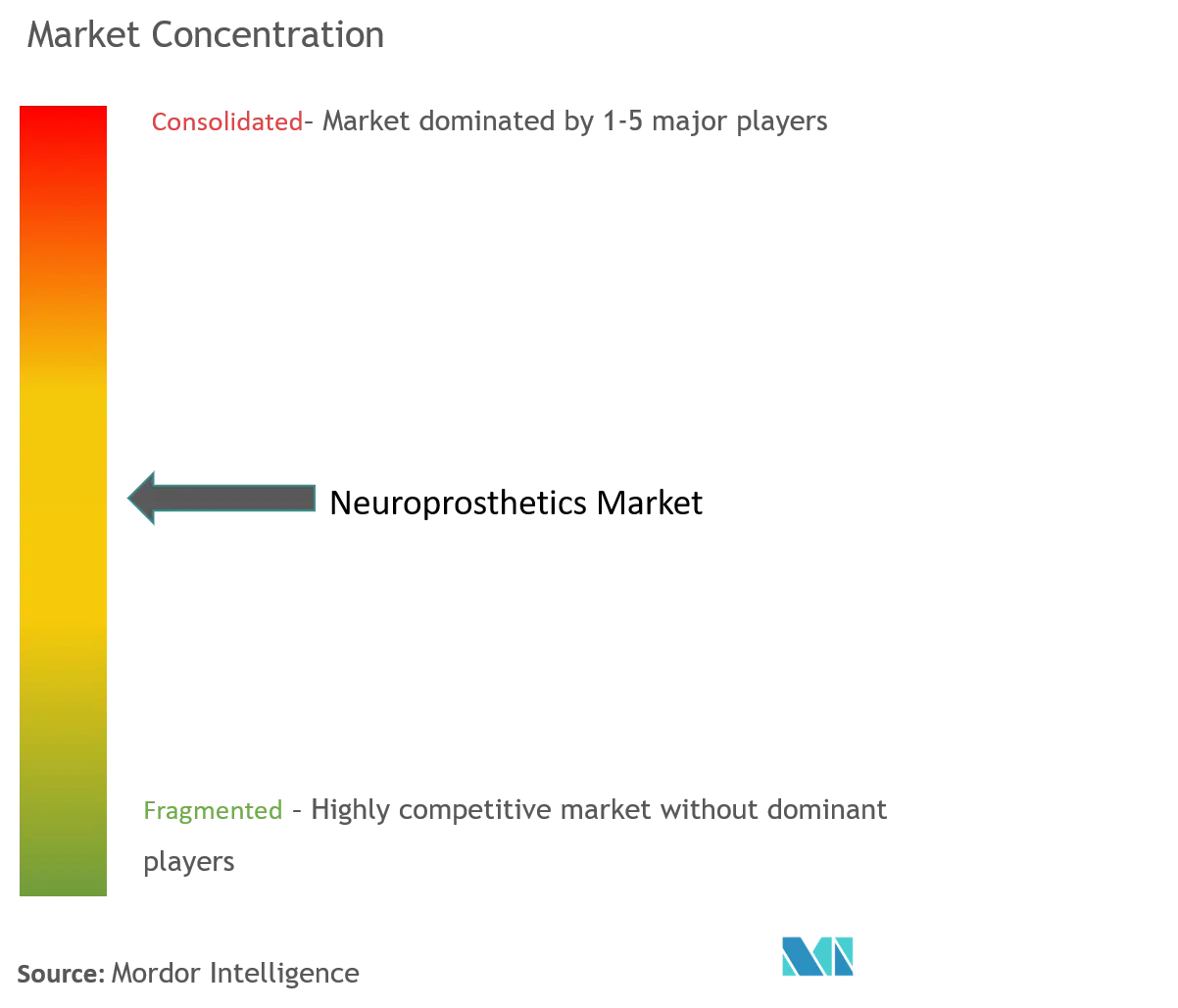

العمالقة الراسخون مثل Medtronic وAbbott وBoston Scientific يرسون امتيازات تقليدية، مستفيدين من علاقات الطبيب التي تمتد لعقود وأرشيف السلامة بعد التسويق. إيراداتهم المجمعة ما زالت تتجاوز نصف سوق الأطراف الصناعية العصبية، إلا أن مرونة البرمجيات والتركيز على المؤشرات المتخصصة يسمحان للشركات الناشئة بضرب فوق وزنها. روبوت آلة الخياطة قليل التدخل من Neuralink ودعامة القطب الكهربائي داخل الأوعية من Synchron حصلا على إعفاءات الأجهزة الاستقصائية من إدارة الغذاء والدواء في 2024، مثبتين أن الشركات الناشئة يمكنها التنقل في التنظيم الأمريكي الصارم.

التوطيد الاستراتيجي جار: شراء Globus Medical بقيمة 250 مليون دولار أمريكي لـ Nevro في 2025 يشتري تكنولوجيا ألم العمود الفقري مغلق الحلقة ويبيعها عبر قناة جراحة العمود الفقري لـ Globus. وسعت Boston Scientific محفظة التحفيز مع تصريح إدارة الغذاء والدواء لـ WaveWriter SCS في فبراير 2024، مؤكدة القسط الموضوع على محركات العلاج التكيفي. تحليلات براءات الاختراع تكشف أكثف الإيداعات حول موصلات الجرافين المرنة وقياس الطاقة اللاسلكي، مجالات حيث الشركات الدوارة الجامعية مثل Blackrock Neurotech وParadromics ترخص المعرفة الرئيسية للصناعة الأوسع، إثراء النسيج التنافسي لسوق الأطراف الصناعية العصبية.

على المدى الطويل، الميزة ستنجذب نحو البائعين الذين يقترنون الاستشعار متعدد المواقع والذكاء الاصطناعي المحدود والتحليلات السحابية في أنظمة بيئية بسعر الاشتراك. تلك القدرات تخلق إغلاق البيانات وتمهد الطريق لعقود الدفع القائمة على القيمة، مما يضع لاعبي الأجهزة الرقمية المتكاملة لتأمين حصة إضافية من سوق الأطراف الصناعية العصبية مع تحول أنظمة الصحة إلى المشتريات المرتبطة بالنتائج

قادة صناعة الأطراف الصناعية العصبية

-

Medtronic PLC

-

LivaNova PLC

-

Demant A/S

-

MED-EL

-

Cochlear Limited

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2024: حصلت Boston Scientific على موافقة إدارة الغذاء والدواء لأنظمة WaveWriter SCS لعلاج آلام أسفل الظهر والساق المزمنة، مما يمكن تسليم العلاج المخصص الخالي من التنمل.

- يناير 2024: حصلت Abbott على تصريح إدارة الغذاء والدواء لنظام التحفيز العميق للدماغ Liberta RC، أصغر جهاز DBS قابل للشحن يدعم البرمجة عن بُعد لمرضى باركنسون والرعشة الأساسية.

نطاق تقرير سوق الأطراف الصناعية العصبية العالمي

وفقاً لنطاق التقرير، الأطراف الصناعية العصبية هي فرع من علوم الأعصاب والهندسة الطبية الحيوية يهتم بتطوير الأطراف الصناعية العصبية. الأطراف الصناعية العصبية هي مجموعة من الأجهزة التي يمكنها استبدال وظائف الوسيطة الحركية أو الحسية أو المعرفية التي قد تضررت، كنتيجة لإصابة أو مرض. سوق الأطراف الصناعية العصبية مقسم حسب النوع (الأطراف الصناعية العصبية الإخراجية والأطراف الصناعية العصبية الإدخالية)، التقنية (تحفيز الحبل الشوكي، التحفيز العميق للدماغ، تحفيز العصب المبهم، وتقنيات أخرى)، التطبيق (داء باركنسون، داء الزهايمر، الصرع، اضطرابات معالجة السمع، اضطرابات العيون، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات أعلاه.

| الأطراف الصناعية العصبية الإدخالية |

| الأطراف الصناعية العصبية الإخراجية |

| الأطراف الصناعية العصبية مغلقة الحلقة/التكيفية |

| الجهاز القابل للزرع |

| الوحدة الخارجية القابلة للارتداء |

| البرمجيات والخوارزميات |

| التحفيز العميق للدماغ (DBS) |

| تحفيز الحبل الشوكي (SCS) |

| تحفيز العصب المبهم (VNS) |

| تحفيز القشرة والأعصاب المحيطية |

| اضطرابات الحركة (باركنسون، الرعشة الأساسية، إلخ.) |

| فقدان الحس (السمعي، البصري) |

| الحالات المعرفية والنفسية (الزهايمر، الاكتئاب، PTSD) |

| الألم المزمن والصرع |

| المستشفيات |

| العيادات المتخصصة وإعادة التأهيل |

| إعدادات الرعاية المنزلية والعيادات الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب النوع | الأطراف الصناعية العصبية الإدخالية | |

| الأطراف الصناعية العصبية الإخراجية | ||

| الأطراف الصناعية العصبية مغلقة الحلقة/التكيفية | ||

| حسب المكون | الجهاز القابل للزرع | |

| الوحدة الخارجية القابلة للارتداء | ||

| البرمجيات والخوارزميات | ||

| حسب التقنية | التحفيز العميق للدماغ (DBS) | |

| تحفيز الحبل الشوكي (SCS) | ||

| تحفيز العصب المبهم (VNS) | ||

| تحفيز القشرة والأعصاب المحيطية | ||

| حسب التطبيق | اضطرابات الحركة (باركنسون، الرعشة الأساسية، إلخ.) | |

| فقدان الحس (السمعي، البصري) | ||

| الحالات المعرفية والنفسية (الزهايمر، الاكتئاب، PTSD) | ||

| الألم المزمن والصرع | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات المتخصصة وإعادة التأهيل | ||

| إعدادات الرعاية المنزلية والعيادات الخارجية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق الأطراف الصناعية العصبية؟

يقف حجم سوق الأطراف الصناعية العصبية عند 13.43 مليار دولار أمريكي في 2025 ومن المقرر أن يصل إلى 23.49 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 11.83%.

أي قطاع ينمو بأسرع وتيرة في سوق الأطراف الصناعية العصبية؟

الأنظمة التكيفية مغلقة الحلقة هي قطاع النوع الأسرع نمواً، متوقع أن يرتفع بمعدل نمو سنوي مركب قدره 12.31% حتى 2030 بسبب قدرات التغذية الراجعة في الوقت الفعلي.

من هم اللاعبون الرئيسيون في سوق الأطراف الصناعية العصبية؟

شركة Medtronic PLC وشركة LivaNova PLC وشركة Demant A/S وشركة MED-EL وشركة Cochlear Limited هي الشركات الرئيسية العاملة في سوق الأطراف الصناعية العصبية.

ما هي المنطقة الأسرع نمواً في سوق الأطراف الصناعية العصبية؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

كيف تهيمن تحفيز الدماغ العميق مقارنة بالتقنيات الناشئة؟

استحوذ التحفيز العميق للدماغ على 36.94% من إيرادات 2024، إلا أن تحفيز القشرة والأعصاب المحيطية يتوسعان بسرعة أكبر بمعدل نمو سنوي مركب قدره 13.14% مع نضج الطرق الأقل تدخلاً.

آخر تحديث للصفحة في: