حجم وحصة سوق معدات التصوير التشخيصي في هولندا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

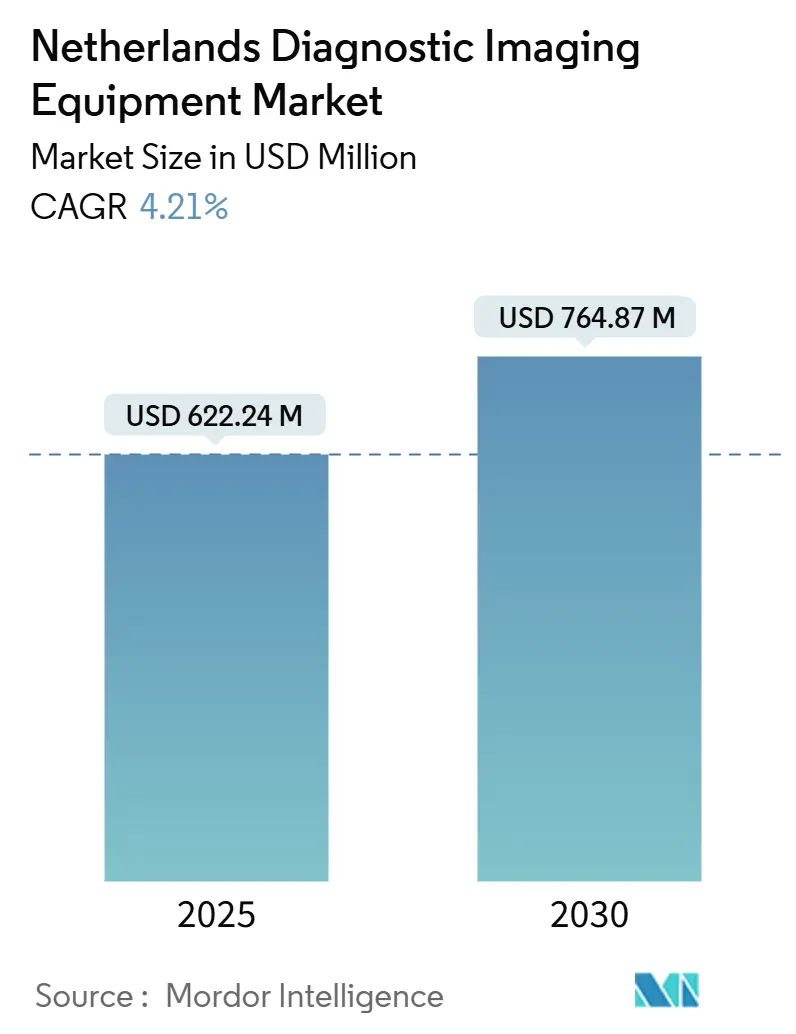

| حجم السوق (2025) | 622.24 مليون دولار أمريكي |

| حجم السوق (2030) | 764.87 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.21% CAGR |

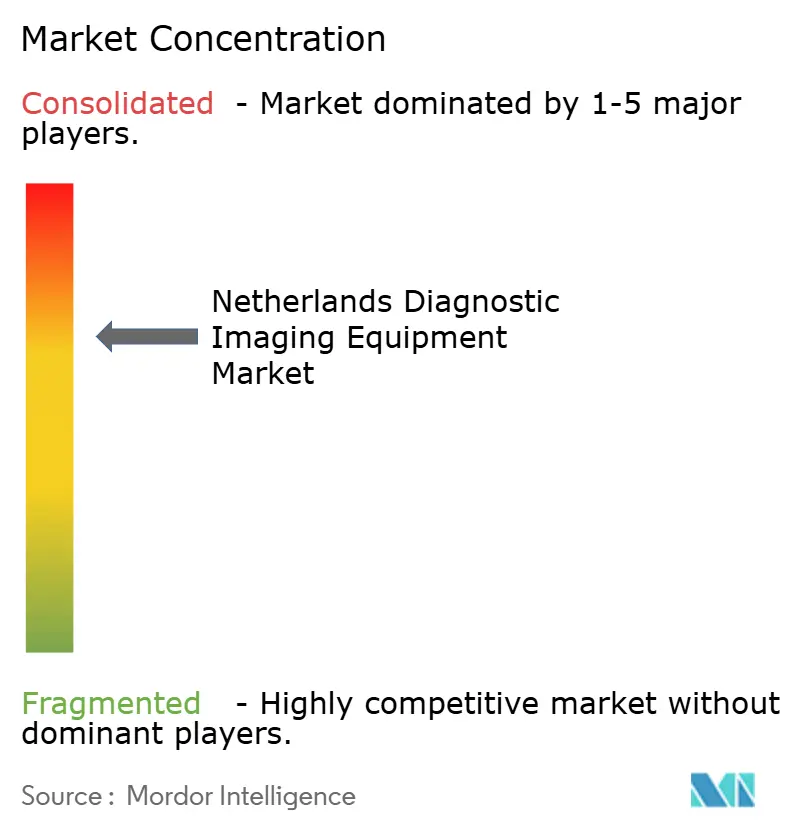

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات التصوير التشخيصي في هولندا من قبل Mordor Intelligence

يُقدر حجم سوق معدات التصوير التشخيصي في هولندا بـ 622.24 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 764.87 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.21% خلال فترة التوقع (2025-2030). الإنفاق العام القوي - حيث ارتفعت نفقات الرعاية الصحية بنسبة 8.1% في عام 2024 إلى 5,871 يورو للفرد الواحد - يمنح المستشفيات والمراكز المتخصصة المجال لتجديد الأساطيل المتقادمة وتجريب المنصات الجاهزة للذكاء الاصطناعي.[1]المصدر: Centraal Bureau voor de Statistiek، "Uitgaven gezondheidszorg stegen in 2024 met 8,1 procent،" cbs.nl تخصيص 1.7 مليار يورو من Digital Europe للذكاء الاصطناعي والبيانات والسحابة الإلكترونية (2025-2027) يقوم بالفعل بتوجيه المنح إلى المراكز الطبية الجامعية، مما يسرع من التبني المبكر للتصوير المقطعي بعدّ الفوتونات، والرنين المغناطيسي الخالي من الهيليوم، وأجنحة الأشعة السينية المستقلة.[2]المصدر: Rijksoverheid، "Nederland trekt financiering voor AI, data, cloud en cybersecurity innovatie aan،" rijksoverheid.nl معدلات الاستخدام المرتفعة تؤكد الطلب الراسخ من فحوصات الأورام، ومتابعة القلب، وبروتوكولات الطب الدقيق. في الوقت نفسه، نقص القوى العاملة وقواعد الاستدامة الأكثر صرامة تحفز الاهتمام بالأنظمة المحمولة منخفضة الجرعة وموفرة الطاقة، مما يمنح البائعين الذين يجمعون بين أدوات سير العمل بالذكاء الاصطناعي وتصاميم توفير الهيليوم ميزة تنافسية.

النقاط الرئيسية للتقرير

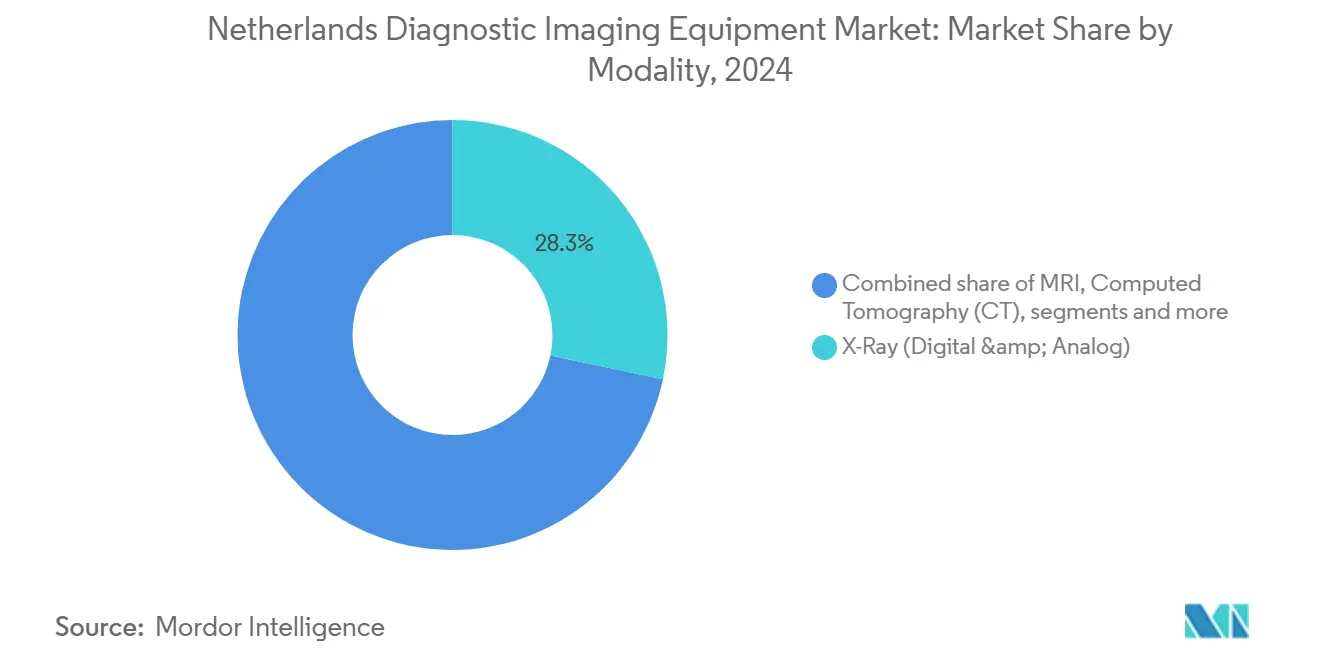

- حسب النمط، تصدرت معدات الأشعة السينية بحصة إيرادات قدرها 28.33% في عام 2024، بينما من المتوقع أن يتوسع الرنين المغناطيسي بمعدل نمو سنوي مركب قدره 6.16% حتى عام 2030.

- حسب قابلية النقل، استحوذت الأنظمة الثابتة على 81.72% من حصة سوق معدات التصوير التشخيصي في هولندا في عام 2024؛ الأنظمة المحمولة واليدوية تسجل أسرع معدل نمو سنوي مركب بنسبة 5.89% حتى عام 2030.

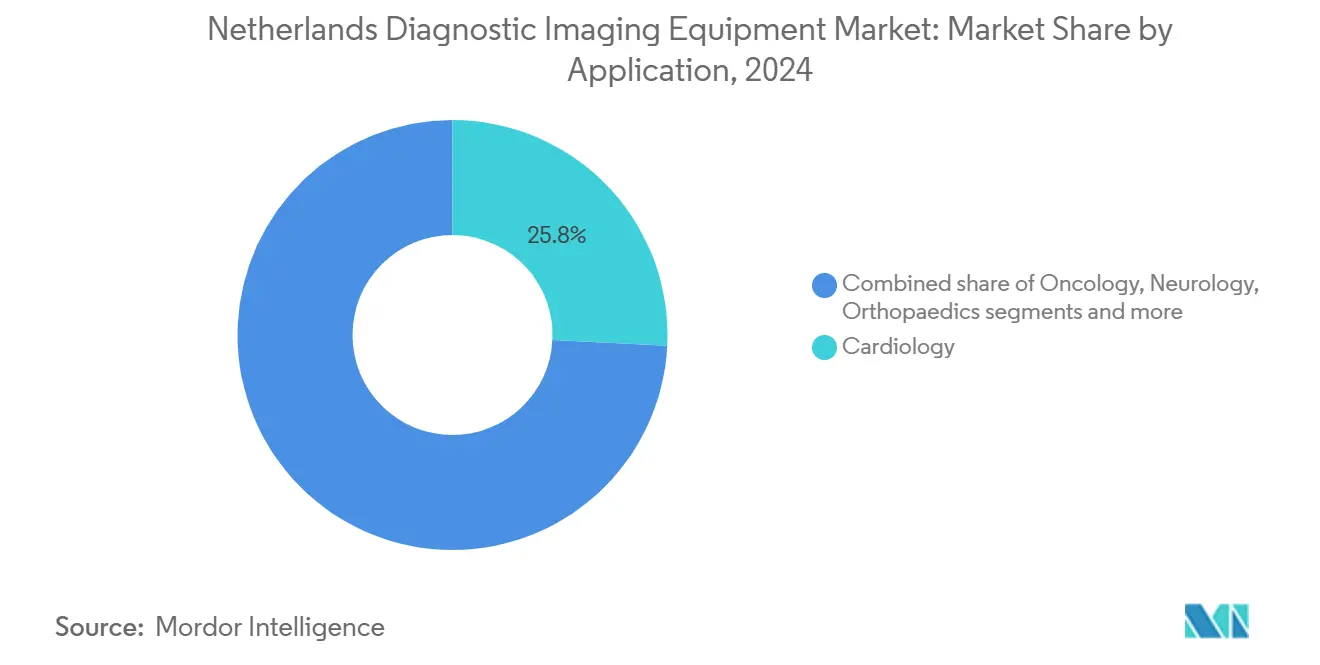

- حسب التطبيق، استحوذت أمراض القلب على 25.81% من حجم سوق معدات التصوير التشخيصي في هولندا في عام 2024 ومن المقرر أن ينمو تصوير الأورام بمعدل نمو سنوي مركب قدره 6.01% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات بحصة 70.17% في عام 2024، بينما تحقق مراكز التصوير التشخيصي أسرع معدل نمو سنوي مركب بنسبة 5.76% حتى عام 2030.

اتجاهات ورؤى سوق معدات التصوير التشخيصي في هولندا

تحليل تأثير المحركات

| ارتفاع انتشار الأمراض المزمنة | +1.2% | وطني، مع التركز في المراكز الحضرية | طويل الأمد (≥ 4 سنوات) |

| التقدم التكنولوجي في أنماط التصوير | +0.9% | وطني، مع التبني المبكر في المراكز الطبية الأكاديمية | متوسط الأمد (2-4 سنوات) |

| الشيخوخة السريعة للسكان التي تتطلب التشخيص المبكر | +0.8% | وطني، مع تأثير أعلى في المناطق الريفية | طويل الأمد (≥ 4 سنوات) |

| التحول نحو بروتوكولات الجرعة المنخفضة والأنماط الخالية من الإشعاع | +0.6% | وطني، مع التركيز على الامتثال التنظيمي | متوسط الأمد (2-4 سنوات) |

| منح حفز الذكاء الاصطناعي للصحة من الحكومة الهولندية | +0.5% | وطني، مع الأولوية للمراكز الطبية الجامعية | قصير الأمد (≤ سنتين) |

| توسع برامج فحص السرطان الوطنية | +0.4% | وطني، مع الطرح المنهجي عبر المناطق | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار الأمراض المزمنة

الأمراض القلبية الوعائية والأورام تسبب مجتمعة 51% من الوفيات، وهولندا تجري 49.9 فحص رنين مغناطيسي بالإضافة إلى 70.7 فحص مقطعي محوسب لكل 1,000 مقيم سنوياً، متفوقة على معظم نظرائها في الاتحاد الأوروبي. القفزة بنسبة 7% في إنفاق الأدوية للمرضى الخارجيين في عام 2024 تعكس التحول نحو الأدوية المستهدفة التي تتطلب تصويراً متكرراً لمراقبة الفعالية. أنظمة الطب الدقيق تجعل الأنماط المتطورة لا غنى عنها لتتبع استجابة الآفات وسمية الأدوية. الديموغرافية المتقدمة في السن تزيد من أحجام الفحوصات المتكررة مع تقدم الحالات المزمنة. التحولات السياسية نحو الاكتشاف المبكر توجه حصة كبيرة من ميزانية الصحة البالغة 109.4 مليار يورو إلى ترقيات قدرات التصوير.

التقدم التكنولوجي في أنماط التصوير

ستة وثلاثون بالمائة من رؤساء الأشعة الهولنديين لديهم أدوات ذكاء اصطناعي تشغيلية و35% آخرين سيطبقونها بحلول عام 2028. التصوير المقطعي بعدّ الفوتونات يقلل الإشعاع إلى النصف مع تعزيز التباين، متماشياً مع روح سلامة المرضى المتجذرة في الإرشادات الوطنية. الرنين المغناطيسي الخالي من الهيليوم مثل Magnetom Flow يستخدم أقل من 1% من أحجام المبردات التقليدية، مما يقلل تكاليف التشغيل ويتماشى مع أهداف الشراء الأخضر. إعادة البناء بالتعلم العميق تقلل جرعة التصوير المقطعي بنسبة 91.2% لبرامج عقد الرئة، وشراكة GE HealthCare مع NVIDIA تدفع وحدات الأشعة السينية والموجات فوق الصوتية المستقلة إلى مواقع التجارب الهولندية. معاً، هذه التطورات ترفع الإنتاجية، تقاوم نقص أخصائيي الأشعة وتحسن الثقة التشخيصية.

الشيخوخة السريعة للسكان التي تتطلب التشخيص المبكر

النساء اللواتي تتراوح أعمارهن بين 50-75 سنة يتلقين فحوصات ثدي كل سنتين تكشف عن حوالي 14,000 سرطان غازي كل عام. تصوير الثدي المعزز بالتباين والتصوير المقطعي المخصص للثدي يكتسبان شعبية كبدائل حساسة للتكلفة للرنين المغناطيسي. نماذج التوقع تظهر ارتفاع الطلب على التصوير بنسبة 27% على مدى ثلاثة عقود، بينما عدد أخصائيي الأشعة يتخلف. كبار السن متعددو الأمراض يحتاجون بشكل متزايد إلى تصوير متعدد الأنماط - التصوير المقطعي للقلب، الرنين المغناطيسي للعمود الفقري والأشعة السينية ثنائية الطاقة - في زيارات واحدة، مما يدفع المستشفيات لدمج قوائم العمل عبر المنصات وتحليلات الذكاء الاصطناعي المشتركة. الماسحات المحمولة المدعومة بالأشعة عن بُعد توسع الوصول في المناطق التي بها أخصائيون أقل، مما يحافظ على أوقات انتظار قابلة للإدارة.

التحول نحو بروتوكولات الجرعة المنخفضة والأنماط الخالية من الإشعاع

التحسين المدفوع بالذكاء الاصطناعي يقلل التعرض للتصوير المقطعي بنسبة تصل إلى 80% وأصبح ميزة قابلة للتسويق لفرق الشراء. مراقبة RIVM تكثف مساءلة مقدمي الخدمة، مما يحث على الاعتماد الواسع لإعادة البناء التكرارية وأنظمة PET/CT طويلة المحور التي تدفع جرعة الجنين إلى أقل من 0.5 mGy. وحدات الرنين المغناطيسي الناشئة بقوة 0.5 T تستبدل الآن التصوير المقطعي في دراسات الجيوب الأنفية، مما يوفر مسارات خالية من الإشعاع. البائعون القادرون على توفير لوحات إدارة الجرعة الكاملة - التنبيهات، مسارات التدقيق والصيانة التنبؤية - يفوزون بنقاط المناقصات حيث تهدف المستشفيات لتلبية معايير سلامة المرضى والبيئة على حد سواء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الإجراءات والمعدات باهظة الثمن | -0.7% | وطني، مع تأثير أعلى على المستشفيات الصغيرة | طويل الأمد (≥ 4 سنوات) |

| الآثار الجانبية لمعينات التباين والإشعاع | -0.4% | وطني، مع التركيز على الرقابة التنظيمية | متوسط الأمد (2-4 سنوات) |

| اعتماد الأجهزة الطويل تحت EU MDR 2027 | -0.3% | على مستوى الاتحاد الأوروبي، مع التركيز على الامتثال الهولندي | قصير الأمد (≤ سنتين) |

| نقص القوى العاملة من أخصائيي الأشعة يحد الإنتاجية | -0.5% | وطني، مع تأثير حاد في المناطق الريفية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الإجراءات والمعدات باهظة الثمن

ميزانيات رؤوس أموال المستشفيات تستمر في الانكماش حتى مع نمو إجمالي إنفاق الصحة، مما يجبر مجالس الإدارة على تمديد دورات الاستبدال. أقساط التأمين الشهرية وصلت إلى 156 يورو في عام 2025، مما أثار تدقيقاً عاماً في استثمارات الرنين المغناطيسي أو PET الكبيرة. وبالتالي، المرافق تفضل بشكل متزايد عقود الإيجار بنظام الدفع مقابل الفحص وعقود الخدمة متعددة البائعين. صفقة Philips المجددة مع مستشفى Isala تعرض تحولاً نحو التسعير القائم على النتائج المرتبط بوقت التشغيل ومقاييس الجرعة.[3]المصدر: Royal Philips، "Philips and Dutch Isala Hospital renew long-term partnership focused on innovation and affordable, sustainable healthcare،" philips.com نماذج الإيجار والخدمة المدارة تغطي الآن 545 مليون دولار أمريكي من التصوير الأوروبي، ترتفع بنسبة 7% سنوياً، مما يؤكد التحرك الأوسع من الإنفاق الرأسمالي إلى التشغيلي.

نقص القوى العاملة من أخصائيي الأشعة يحد الإنتاجية

التوقعات تشير إلى عدم تطابق بين قفزة 27% في أحجام الفحوصات وإمداد أخصائيي الأشعة حتى عام 2055. المستشفيات الريفية تتعامل مع الوظائف الشاغرة التي تؤخر الإبلاغ وتجهد برامج الفحص؛ توعية سرطان الثدي تبلغ بالفعل عن تراكمات في الجدولة. دعم القرار بالذكاء الاصطناعي يدعي عائد استثمار محتمل بنسبة 451% على مدى خمس سنوات، إلا أن النشر يتطلب تدريباً مقدماً وإعادة تصميم سير العمل يمكن أن تبطئ الإنتاجية قصيرة الأمد. الأشعة عن بُعد تخفف الفجوات، لكن الاعتماد عبر الحدود داخل الاتحاد الأوروبي يبقى معقداً، مما يحد من القابلية السريعة للتوسع.

تحليل القطاعات

حسب النمط: زخم الرنين المغناطيسي يتراكم داخل محفظة تقودها الأشعة السينية

أنظمة الأشعة السينية استحوذت على 28.33% من حجم سوق معدات التصوير التشخيصي في هولندا في عام 2024، مما يرسخ دورها للفحوصات الطارئة وعند السرير. الرنين المغناطيسي، مع ذلك، يتقدم بمعدل نمو سنوي مركب 6.16%، مدعوماً بالمغناطيسات الخالية من الهيليوم، التسلسلات الصامتة وتصحيح الحركة المساعد بالذكاء الاصطناعي الذي يقصر أوقات الطاولة. التصوير المقطعي بعدّ الفوتونات يكتسب حصة لتحديد مراحل الأورام والحالات الطب الأطفال، مما يوفر وضوحاً منخفض الجرعة للغاية يقدره المنظمون الملتزمون بسلامة المرضى. اعتماد الموجات فوق الصوتية يتوسع مع المجسات المحمولة التي تتزامن مع PACS السحابية، مما يمكّن الاستشارات الفورية. منصات الطب النووي تحتفظ بموطئ قدم في علاج الأورام التشخيصي، بينما تصوير الثدي الموجه بالذكاء الاصطناعي يرفع حساسية فحص الثدي. معاً، هذه التحولات تنوع تدفقات الإيرادات لكن تبقي الأشعة السينية في صميم سير العمل عالي الحجم.

ضغوط الاستدامة توجه المستشفيات نحو الأجهزة الموفرة للطاقة، مما يجعل Magnetom Flow من Siemens - الذي يستخدم 7 لترات فقط من الهيليوم - ترقية رنين مغناطيسي جذابة. خط أنابيب عامل التباين القائم على المنغنيز من GE HealthCare يعالج المخاوف البيئية حول الغادولينيوم، مما قد يفتح مؤشرات رنين مغناطيسي جديدة. البائعون الذين يدمجون إعادة البناء بالتعلم العميق عبر التصوير المقطعي والرنين المغناطيسي و PET يستفيدون من تقليل الجرعة والفحوصات الأسرع، مما يمكّن مكاسب الإنتاجية الحرجة وسط قيود التوظيف. وهكذا، قرارات مزج الأنماط تزن جودة الصورة، امتثال الاستدامة واستعداد الذكاء الاصطناعي إلى جانب التكلفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قابلية النقل: الأنظمة المحمولة تتزايد بينما المجموعات الثابتة تحتفظ بالريادة

التركيبات الثابتة احتلت 81.72% من حصة سوق معدات التصوير التشخيصي في هولندا في عام 2024، مما يعكس حاجة المستشفيات لماسحات عالية المواصفات تتكامل مع سير العمل الجراحي والعناية المركزة. الوحدات المحمولة واليدوية، رغم أنها أصغر في الإيراد المطلق، تتوسع بمعدل نمو سنوي مركب 5.89% حيث تصبح بروتوكولات نقطة الرعاية سائدة. الجائحة طبّعت الموجات فوق الصوتية عند السرير والتصوير المقطعي في الممرات، مما حث فرق الشراء على تخصيص الميزانية للمكملات المحمولة بدلاً من البدائل. مراكز الجراحة الخارجية تنشر الآن C-arms المحمولة لتجنب فترات الحجز المحدودة في الأشعة المركزية.

نماذج السداد المتطورة التي تكافئ الخروج في نفس اليوم تزيد من الطلب على التصوير المرن. Zenition 90 C-arm من Philips يجسد الميزات المتميزة في تنسيق قابل للدحرجة يدعم التدخلات العظمية والوعائية. الشركات الناشئة مثل Chipiron تستهدف المواقع المجتمعية بالرنين المغناطيسي المحمول منخفض المجال الذي يشارك الصور عبر PACS السحابية، مما يقلل السفر للمرضى المسنين. مجتمعة مع تحديد المواقع التلقائي المدعوم بالذكاء الاصطناعي وتنبيهات الجرعة، الأنظمة المحمولة تعد بتعزيزات إنتاجية تبرر رسوم أعلى لكل فحص.

حسب التطبيق: الأورام تصعد مقابل قاعدة أمراض القلب الراسخة

أمراض القلب هيمنت على 25.81% من سوق معدات التصوير التشخيصي في هولندا في عام 2024 بفضل السداد الناضج لتخطيط صدى القلب، تصوير الأوعية التاجية المقطعي المحوسب ورنين القلب الإجهادي. إلا أن الأورام تُظهر أسرع معدل نمو سنوي مركب بنسبة 6.01% حيث تتطلب العلاجات الدقيقة متابعة تصوير محكمة. برامج فحص السرطان المتعددة التجريبية، المعززة ببرامج الثدي والقولون والمستقيم الوطنية، تعزز أحجام التصوير المقطعي والرنين المغناطيسي و PET. أدوات الراديوميكس تستخرج الآن علامات تنبؤية من تصوير الثدي الروتيني، مما يدفع التصوير إلى أراضي دعم القرار المحجوزة سابقاً لفحوصات المختبر.

طب الأعصاب يستفيد من الرنين المغناطيسي للرأس فقط بقوة 3.0 T لدراسة الخرف والسكتة الدماغية، بينما جراحة العظام تستفيد من الكشف عن الكسور القائم على الذكاء الاصطناعي الذي يقلل وقت القراءة. طب التوليد يستخدم بشكل متزايد بدائل التصوير المقطعي منخفضة الجرعة مثل الرنين المغناطيسي 0.5 T لتقييم الجيوب الأنفية أثناء الحمل. عبر التطبيقات، البائعون الذين يجمعون خوارزميات الذكاء الاصطناعي الخاصة بالنمط مع تحليلات السحابة يضعون أنفسهم للاستحواذ على الطلب الإضافي للفحوصات مع تطور مسارات إدارة الأمراض.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز المتخصصة تتآكل قيادة المستشفيات

المستشفيات احتفظت بسيطرة 70.17% على سوق معدات التصوير التشخيصي في هولندا في عام 2024، مدعومة بالرعاية الطارئة وتفويضات الخدمة الشاملة. مراكز التصوير التشخيصي، مع ذلك، تحقق معدل نمو سنوي مركب نشط بنسبة 5.76%، مستفيدة من شفافية الأسعار، أوقات الانتظار القصيرة والساعات الممددة. عقود الرعاية الصحية القائمة على القيمة توجه المؤمنين لتوجيه الفحوصات الاختيارية إلى مواقع خارج المستشفى عالية الكفاءة تحقق مواعيد في نفس الأسبوع.

المستشفيات احتفظت بسيطرة 70.17% على سوق معدات التصوير التشخيصي في هولندا في عام 2024، مدعومة بالرعاية الطارئة وتفويضات الخدمة الشاملة. مراكز التصوير التشخيصي، مع ذلك، تحقق معدل نمو سنوي مركب نشط بنسبة 5.76%، مستفيدة من شفافية الأسعار، أوقات الانتظار القصيرة والساعات الممددة. عقود الرعاية الصحية القائمة على القيمة توجه المؤمنين لتوجيه الفحوصات الاختيارية إلى مواقع خارج المستشفى عالية الكفاءة تحقق مواعيد في نفس الأسبوع.

تحليل جغرافي

هولندا تحتل مرتبة بين أنظمة الصحة الأكثر كثافة في التصوير في أوروبا. الإنفاق المرتفع للفرد الواحد (5,871 يورو في عام 2024) يضمن التمويل لماسحات الجيل التالي، بينما غلاف Digital Europe بقيمة 1.7 مليار يورو المخصص للذكاء الاصطناعي يرسخ الدعم السياساتي. المراكز الطبية الجامعية في أمستردام، غرونينغن وأوتريخت تخدم كأسرة اختبار حيث يطور البائعون التصوير المقطعي بعدّ الفوتونات، الموجات فوق الصوتية المستقلة والرنين المغناطيسي الخالي من الهيليوم قبل الطرح على مستوى البلاد. شراكة Philips طويلة الأمد مع مستشفى Isala في زفولي توضح كيف يسرع التطوير المشترك بين القطاعين العام والخاص من الاعتماد على المستوى الوطني.

المحافظات الريفية تعتمد على شاحنات التصوير المحمولة والموجات فوق الصوتية المحمولة لتخفيف نقص أخصائيي الأشعة. شبكات الأشعة عن بُعد تربط هذه النقاط النائية بالأخصائيين في المراكز الأكاديمية، بمساعدة مبادرة Health-RI ومخطط بيانات FAIR الذي ينسق تنسيقات الصور وقوالب التقارير. برامج فحص السرطان الوطنية تصل إلى مشاركة 70.6% في القولون والمستقيم وتغطي جميع النساء المؤهلات لفحوصات الثدي كل سنتين، موزعة عبء عمل التصوير بالتساوي عبر البلاد. استراتيجية نظام المعلومات الصحية الوطني الجديدة تستهدف مستودع سحابي موحد بحلول عام 2035، مما يمهد الطريق لنماذج الذكاء الاصطناعي المدربة على مجموعات بيانات متنوعة.

التعاون عبر الحدود من خلال المجال الأوروبي لبيانات الصحة يمنح المراكز الهولندية الوصول إلى مستودعات صور كبيرة، مما يسرع التحقق من الخوارزميات للأمراض النادرة. الموردون المحليون مثل Tromp Medical، المدعوم مؤخراً من Gilde Healthcare، يستفيدون من فرق الخدمة الإقليمية للحفاظ على وقت التشغيل عبر المستشفيات المحيطية، مما يعزز تقديم الرعاية اللامركزية. معاً، السياسة المتماسكة، البنية التحتية الناضجة ومجموعات الابتكار تحافظ على سوق معدات التصوير التشخيصي في هولندا كمنصة إطلاق لتقديم المنتجات على مستوى أوروبا.

المشهد التنافسي

العمالقة العالميون - Philips وSiemens Healthineers وGE HealthCare - يهيمنون على قوائم المناقصات من خلال محافظ أنماط واسعة وبصمات خدمة راسخة. Philips يقترن الأجهزة مع معلوماتية سحابة المؤسسة، كما يتضح من مجموعة SmartCT المعتمدة من CE والتي تؤتمت إعادة بناء الأوعية العصبية. Magnetom Flow من Siemens الموفر للهيليوم يتحدث عن بنود الاستدامة في المناقصات، بينما شراكة GE HealthCare مع NVIDIA تضعها في المقدمة للتصوير المستقل. الامتثال لتنظيم الأجهزة الطبية في الاتحاد الأوروبي، والذي تمتد مواعيده النهائية للأجهزة عالية المخاطر إلى ديسمبر 2027، يفضل هذه متعددة الجنسيات القادرة على الحفاظ على الاعتماد الطويل.

المتحدون من الطبقة المتوسطة - Canon وFUJIFILM وEsaote وSamsung - يتمايزون عبر الابتكارات المتخصصة مثل التصوير المقطعي الهجين-التنظير الفلوري أو الموجات فوق الصوتية المحمولة المعززة بالذكاء الاصطناعي. الموزعون Tromp Medical وPI Medical وDelft Imaging Systems يحتفظون بالوصول للسوق عبر تجميع معدات متعددة العلامات مع الدعم السريع في الموقع، معيار حاسم للمستشفيات الصغيرة خارج راندستاد. جمع Chipiron البالغ 17 مليون دولار أمريكي للرنين المغناطيسي المحمول يؤكد المنافسة الناشئة التي تستهدف إعدادات المرضى الخارجيين الحساسة للسعر.

استراتيجية البائع تتمحور بشكل متزايد حول إظهار عائد استثمار ملموس. مقاييس الاستدامة - استهلاك الطاقة، استخدام الهيليوم، وقابلية إعادة التدوير - تدخل مصفوفات التسجيل إلى جانب جودة الصورة. نتيجة لذلك، الراسخون يتسابقون لدمج بروتوكولات الجرعة المنخفضة، تصميم الاقتصاد الدائري والصيانة التنبؤية، بينما الشركات الناشئة تستغل حالات الاستخدام المتخصصة التي تتجاهلها العمالقة. التأثير الصافي هو سوق مركزة باعتدال مع دوران تقني سريع وتوقعات خدمة عالية.

قادة صناعة معدات التصوير التشخيصي في هولندا

-

FUJIFILM Holdings Corporation

-

Koninklijke Philips N.V.

-

Canon Medical Systems Corporation

-

GE HealthCare

-

Siemens Healthineers AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: منح صندوق النمو الوطني الهولندي 101.7 مليون يورو لاتحاد Polaris RF - بما في ذلك Philips - لتعزيز تصنيع مكونات RF عالية الجودة للرنين المغناطيسي محلياً.

- أكتوبر 2023: Royal Philips، شركة تكنولوجيا الصحة المقرة في هولندا، قدمت Philips CT 3500. هذا النظام المتطور للتصوير المقطعي المحوسب مصمم لتلبية متطلبات الأشعة الروتينية وبرامج الفحص عالية الحجم. من خلال الاستفادة من تحسينات سير العمل المدعومة بالذكاء الاصطناعي وقدرات إعادة بناء الصور المتقدمة، يضمن Philips CT 3500 زيادة الإنتاجية والتصوير الصحيح من المرة الأولى، وبالتالي تحسين سرعة ودقة التشخيص.

- أغسطس 2023: GE HealthCare أطلقت جهاز الموجات فوق الصوتية المحمول Vscan Air SL في مؤتمر الجمعية الأوروبية لأمراض القلب (ESC) في أمستردام، هولندا. هذا الجهاز المعتمد من FDA يتميز بمصفوفات قطاعية وخطية، مما يتيح تقييمات قلبية ووعائية سلسة في نقطة الرعاية.

نطاق تقرير سوق معدات التصوير التشخيصي في هولندا

حسب نطاق التقرير، يغطي سوق معدات التصوير التشخيصي مجموعة واسعة من الأجهزة الطبية المستخدمة للأغراض التشخيصية. لها العديد من التطبيقات في الأورام، جراحة العظام، أمراض الجهاز الهضمي، وأمراض النساء.

يتم تقسيم سوق معدات التصوير التشخيصي الهولندي حسب النمط (التصوير بالرنين المغناطيسي، التصوير المقطعي المحوسب، الموجات فوق الصوتية، الأشعة السينية، التصوير النووي، التنظير الفلوري، وتصوير الثدي)، التطبيق (أمراض القلب، الأورام، طب الأعصاب، جراحة العظام، أمراض الجهاز الهضمي، أمراض النساء، وتطبيقات أخرى)، والمستخدم النهائي (المستشفى، مراكز التشخيص، ومستخدمين نهائيين آخرين). يقدم التقرير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الرنين المغناطيسي |

| التصوير المقطعي المحوسب |

| الموجات فوق الصوتية |

| الأشعة السينية (الرقمية والتناظرية) |

| التصوير النووي (PET / SPECT) |

| تصوير الثدي |

| التنظير الفلوري و C-arms |

| الأنظمة الثابتة |

| الأنظمة المحمولة واليدوية |

| أمراض القلب |

| الأورام |

| طب الأعصاب |

| جراحة العظام |

| التوليد وأمراض النساء |

| أمراض الجهاز الهضمي والمسالك البولية |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة وأخرى |

| حسب النمط | الرنين المغناطيسي |

| التصوير المقطعي المحوسب | |

| الموجات فوق الصوتية | |

| الأشعة السينية (الرقمية والتناظرية) | |

| التصوير النووي (PET / SPECT) | |

| تصوير الثدي | |

| التنظير الفلوري و C-arms | |

| حسب قابلية النقل | الأنظمة الثابتة |

| الأنظمة المحمولة واليدوية | |

| حسب التطبيق | أمراض القلب |

| الأورام | |

| طب الأعصاب | |

| جراحة العظام | |

| التوليد وأمراض النساء | |

| أمراض الجهاز الهضمي والمسالك البولية | |

| تطبيقات أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز التصوير التشخيصي | |

| مراكز الجراحة الخارجية | |

| العيادات المتخصصة وأخرى |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق معدات التصوير التشخيصي في هولندا؟

يُقدر حجم سوق معدات التصوير التشخيصي في هولندا بـ 622.24 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 764.87 مليون دولار أمريكي بحلول عام 2030.

ما هو معدل النمو السنوي المركب (CAGR) المتوقع لسوق معدات التصوير التشخيصي في هولندا بين عامي 2025 و2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 4.21% حتى عام 2030.

أي نمط تصوير احتل أكبر حصة من سوق معدات التصوير التشخيصي في هولندا في عام 2024؟

تصدرت أنظمة الأشعة السينية بحصة إيرادات قدرها 28.33% في عام 2024.

كم تنفق هولندا للفرد الواحد على الرعاية الصحية، ولماذا هذا ذو صلة بموردي معدات التصوير؟

وصلت النفقات الهولندية إلى 5,871 يورو لكل مقيم في عام 2024، مما يمنح المستشفيات والمراكز المتخصصة مجالاً وافراً في الميزانية لشراء ماسحات الجيل التالي وترقيات الذكاء الاصطناعي.

أي معلم تنظيمي يهيمن على دورات تخطيط البائعين؟

مواعيد تنظيم الأجهزة الطبية في الاتحاد الأوروبي تتطلب الآن أن تكون أجهزة التصوير عالية المخاطر معتمدة بالكامل بحلول ديسمبر 2027، مما يحث المشترين على تفضيل البائعين ذوي الامتثال المثبت.

أي قطاع مستخدم نهائي ينمو بأسرع معدل، وبأي وتيرة؟

مراكز التصوير التشخيصي تتقدم بمعدل نمو سنوي مركب قدره 5.76% حتى عام 2030، متفوقة على المستشفيات حيث تكتسب نماذج المرضى الخارجيين شعبية.

آخر تحديث للصفحة في: