حجم وحصة سوق إصلاح وتجديد الأعصاب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

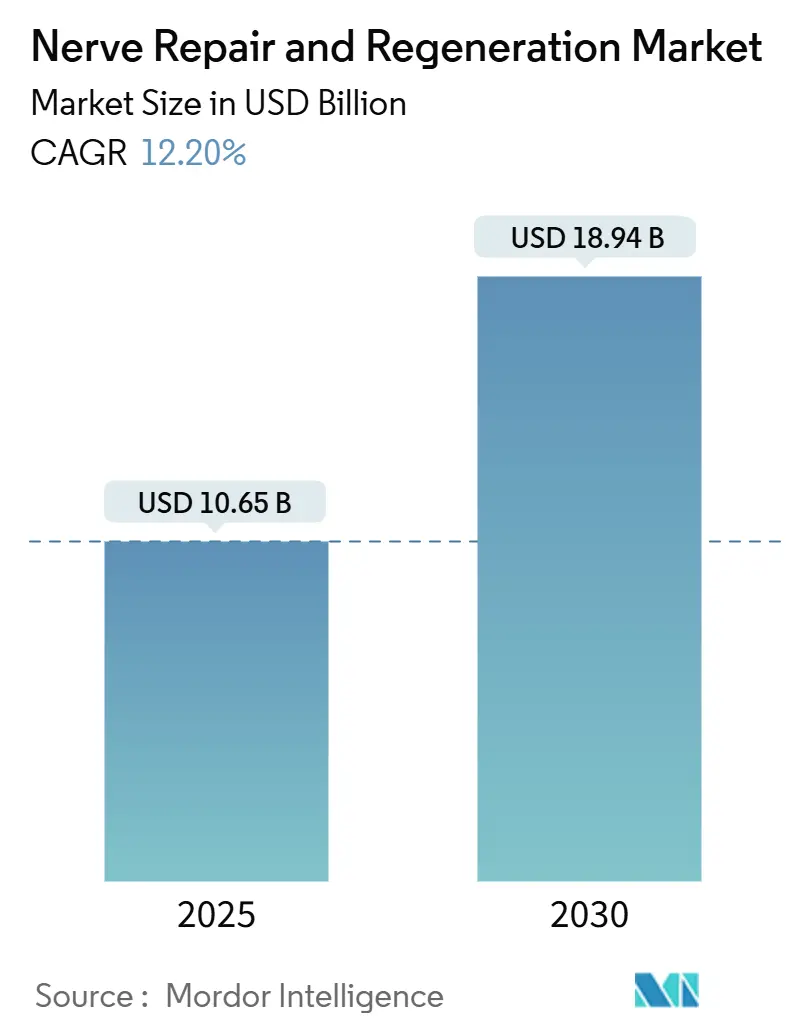

| حجم السوق (2025) | 10.65 مليار دولار أمريكي |

| حجم السوق (2030) | 18.94 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.20% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إصلاح وتجديد الأعصاب من قبل Mordor Intelligence

يُقدر سوق إصلاح وتجديد الأعصاب بـ 10.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.94 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب قدره 12.20% خلال فترة التنبؤ. التقدم المستمر في الطب الإلكتروني الحيوي، والعبء المتزايد للاضطرابات العصبية، والتمويل العام الداعم يدعم هذا التوسع. التحفيز العصبي المغلق الحلقة المدعوم بالذكاء الاصطناعي، وطعوم الأعصاب المصنوعة بالطباعة ثلاثية الأبعاد الخاصة بالمريض، وأنظمة مراقبة إشارات الدماغ في الوقت الفعلي تعيد تشكيل الممارسة السريرية من الإجراءات التفاعلية إلى التجديد الموجه بالدقة. الاعتماد المتزايد لهذه الابتكارات يكشف عن فرص جديدة عبر فئتي الأجهزة والمواد الحيوية داخل سوق إصلاح وتجديد الأعصاب. الطلب معزز بالتحول الديموغرافي نحو شيخوخة السكان الذين يعانون من اعتلالات الأعصاب الطرفية المرتبطة بالسكري أكثر وبزيادة الصدمات العسكرية والصناعية التي تتطلب علاجات إعادة بناء متقدمة. التغطية القوية للتأمين في أمريكا الشمالية، ومجموعات المرضى الكبيرة غير المستغلة في آسيا والمحيط الهادئ، والتمويل الاستثماري العميق للشركات الناشئة في مجال التكنولوجيا الحيوية معاً تدعم توقعات النمو العالمي.

النقاط الرئيسية للتقرير

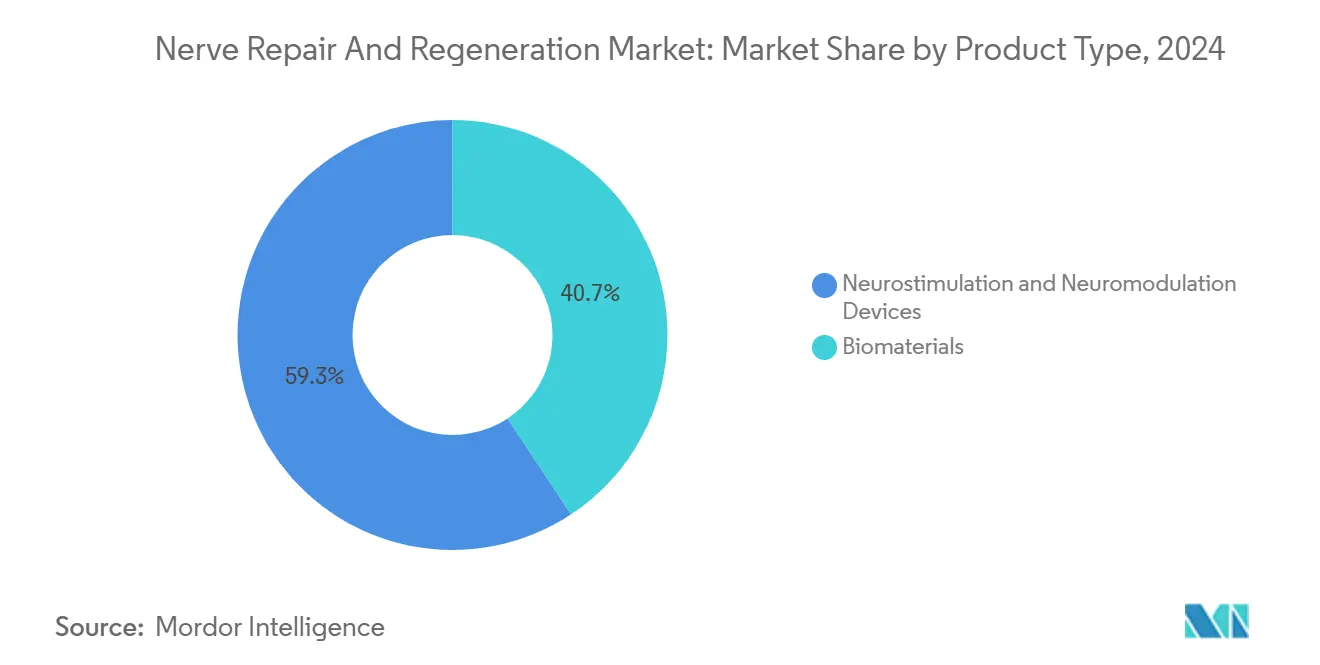

- حسب نوع المنتج، استحوذت أجهزة التحفيز العصبي والتعديل العصبي على 59.35% من حصة سوق إصلاح وتجديد الأعصاب في عام 2024، بينما من المتوقع أن تنمو المواد الحيوية بمعدل نمو سنوي مركب قدره 14.25% حتى عام 2030.

- حسب التطبيق، استحوذت جراحات التحفيز العصبي التقليدية على 43.53% من الإيرادات في عام 2024؛ من المتوقع أن يتوسع العلاج بالخلايا الجذعية بمعدل نمو سنوي مركب قدره 18.85% حتى عام 2030.

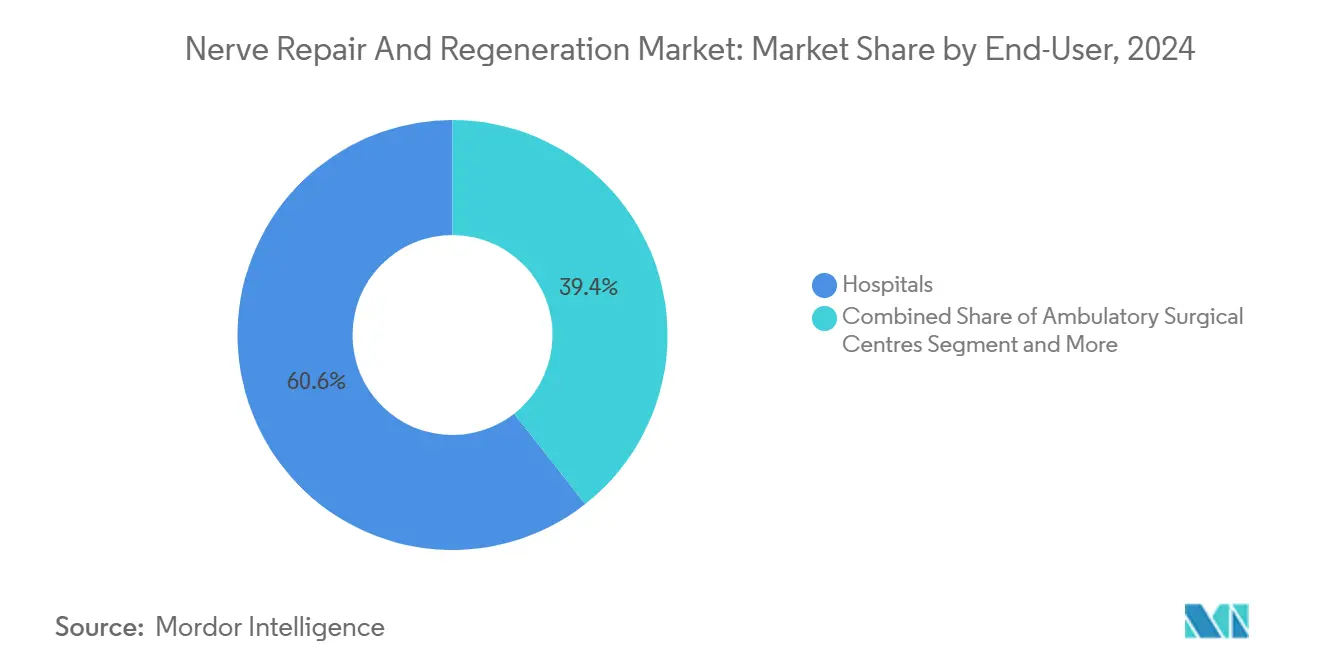

- حسب المستخدم النهائي، هيمنت المستشفيات بنسبة 60.62% من حجم سوق إصلاح وتجديد الأعصاب في عام 2024، بينما مراكز الجراحة الخارجية تتقدم بمعدل نمو سنوي مركب قدره 14.52% حتى عام 2030.

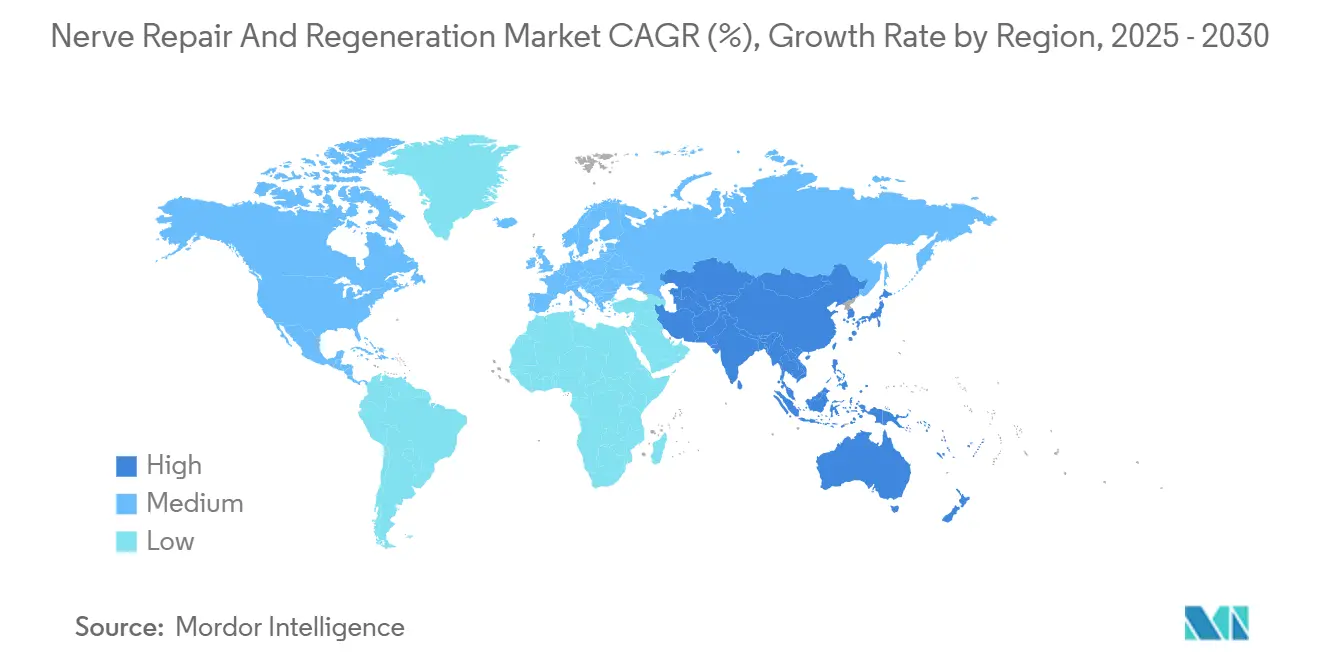

- جغرافياً، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 41.82% في عام 2024؛ آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب إقليمي عند 12.61% خلال أفق التنبؤ.

اتجاهات ورؤى سوق إصلاح وتجديد الأعصاب العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| تزايد حالات إصابات الأعصاب والاضطرابات العصبية | +2.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| التطورات التكنولوجية في التعديل العصبي والمواد الحيوية | +3.2% | عالمي، تقوده أمريكا الشمالية وآسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| ارتفاع الإنفاق على الرعاية الصحية والتغطية التأمينية المواتية | +2.1% | أمريكا الشمالية وأوروبا بشكل أساسي | قصير الأجل (≤ سنتان) |

| اعتماد الطب الإلكتروني الحيوي المغلق الحلقة المدعوم بالذكاء الاصطناعي | +1.9% | أمريكا الشمالية، يتوسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| التمويل العسكري والرياضي النخبوي لإصلاح الأعصاب الطرفية | +0.8% | أمريكا الشمالية، مع امتداد إلى الدول المتحالفة | متوسط الأجل (2-4 سنوات) |

| اختراقات الطعوم العصبية المطبوعة ثلاثية الأبعاد الخاصة بالمريض | +1.4% | عالمي، اعتماد مبكر في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد حالات إصابات الأعصاب والاضطرابات العصبية

إصابات أعصاب الطرف العلوي تؤثر على 43.8 لكل مليون شخص سنوياً في الولايات المتحدة، بمتوسط تكاليف قدرها 47,004 دولار أمريكي لكل حالة. اعتلال الأعصاب الطرفية المرتبط بالسكري والتدهور العصبي المرتبط بالعمر يوسعان أكثر مجموعة المرشحين للتدخلات التجديدية. العبء يمتد خارج الصدمة الحادة إلى الإعاقة طويلة الأمد، مما يدفع الأنظمة الصحية لاعتماد إعادة بناء الأعصاب المبكر. النزاعات العسكرية والحوادث الصناعية تبقي صدمة الأعصاب الطرفية على جداول أعمال السياسات، بينما الفهم الأفضل لفيزيولوجيا الأعصاب المرضية يوسع الأهلية للعلاجات المتقدمة. إجمالياً هذه الأنماط توسع السكان القابلين للوصول في سوق إصلاح وتجديد الأعصاب.

التطورات التكنولوجية في التعديل العصبي والمواد الحيوية

محفز الدماغ العصبي Percept RC من Medtronic يلتقط إشارات الدماغ في الوقت الفعلي ويخصص توصيل العلاج[1]Medtronic plc, "FDA approves Medtronic Percept RC neurostimulator with BrainSense technology," medtronic.com. التحكم المغلق الحلقة يمثل تحولاً من التدخل الثابت إلى الديناميكي، مما يحسن النتائج ويقلل الأحداث الضارة. بالتزامن، قنوات الشيتوزان المطبوعة ثلاثية الأبعاد المحشوة بالعامل العصبي التغذوي-3 تخلق بيئات دقيقة إلكترونية حيوية للإصلاح الطرفي. سقالات الحرير-الفيبروين الموصلة مع التحفيز الكهربائي تفوقت على الأدلة التقليدية في مقاييس الشفاء قبل السريرية. هذه الاختراقات تضع المواد الحيوية كبديل التجديد الأول، مشيرة إلى تحول رئيسي في مزيج المنتجات داخل سوق إصلاح وتجديد الأعصاب.

ارتفاع الإنفاق على الرعاية الصحية والتغطية التأمينية المواتية

النفقات المباشرة على اضطرابات الدماغ وصلت إلى 1.14 تريليون دولار أمريكي عالمياً و409 مليار دولار أمريكي في الولايات المتحدة في عام 2025[2]Aj Mitchell et al., "Economic Impact of Brain Disorders," Neurology, neurology.org. Medicare والدافعون الخاصون يغطون الآن تحفيز الحبل الشوكي لحالات مثل اعتلال الأعصاب الطرفية السكري، موسعين وصول المرضى. المعهد الوطني للاضطرابات العصبية والسكتة الدماغية خصص ميزانية قدرها 2.833 مليار دولار أمريكي في عام 2025 لأبحاث الجينات والأجهزة. التغطية المحسنة، مقترنة بارتفاع الإنفاق للفرد، تسرع فوراً تحقيق الإيرادات في سوق إصلاح وتجديد الأعصاب.

اعتماد الطب الإلكتروني الحيوي المغلق الحلقة المدعوم بالذكاء الاصطناعي

الأنظمة التكيفية تعدل التحفيز حتى 50 مرة في الثانية بناءً على التغذية الراجعة البيولوجية، محسنة العلاج الدقيق. الأنظمة الدقيقة البصرية الوراثية اللاسلكية تربط الذكاء الاصطناعي بتعديل الدوائر في الوقت الفعلي لتسريع ترجمة الأبحاث. التكامل مع نماذج اللغة الكبيرة متعددة الوسائط قيد التطوير يمكن أن يحسن التعديل الخوارزمي للحالات المعقدة مثل اضطراب ما بعد الصدمة. هذه العلاجات الرقمية تشير إلى مستقبل يصبح فيه تجديد الأعصاب الشخصي مساراً رعاية روتيني في سوق إصلاح وتجديد الأعصاب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| التكلفة العالية للزرعات والإجراءات | -1.8% | عالمي، أكثر وضوحاً في الأسواق الناشئة | قصير الأجل (≤ سنتان) |

| نقص جراحي الأعصاب المدربين وأخصائيي التأهيل | -1.2% | عالمي، حاد في آسيا والمحيط الهادئ والمناطق النامية | متوسط الأجل (2-4 سنوات) |

| قيود إمداد البوليمرات الطبية (الشيتوزان، PTFE) | -0.7% | عالمي، المناطق التي تعتمد على سلسلة التوريد | قصير الأجل (≤ سنتان) |

| مخاطر الأمن السيبراني وخصوصية البيانات في الزرعات المتصلة | -0.9% | الأسواق المتقدمة مع اعتماد عالي للاتصال | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للزرعات والإجراءات

محفزات الحبل الشوكي تتراوح من 20,000 إلى 50,000 دولار أمريكي لكل زرعة، باستثناء مصاريف الجراحة، والتكاليف مدى الحياة يمكن أن تتجاوز 100,000 دولار أمريكي حتى في المناطق المؤمنة. نقص سلسلة التوريد في المكونات الطبية رفع الأسعار وأطال أوقات التسليم. التكاليف المقدمة العالية تثبط الاعتماد المبكر في البيئات منخفضة الموارد وتبطئ انتشار التقنيات المتقدمة في سوق إصلاح وتجديد الأعصاب.

مخاطر الأمن السيبراني وخصوصية البيانات في الزرعات المتصلة

القسم 524B من قانون الغذاء والدواء ومستحضرات التجميل الفيدرالي يتطلب استراتيجيات تخفيف المخاطر السيبرانية قبل التسويق للأجهزة القابلة للزرع[3]Food and Drug Administration, "Premarket Cybersecurity Guidance," federalregister.gov. التلاعب الخبيث المحتمل بمعاملات التحفيز أو تعرض بيانات المريض يمكن أن يقوض ثقة الطبيب والمستهلك. المصنعون يجب أن يستثمروا في التشفير وتحديثات البرامج الثابتة والاتصال الآمن عبر الهواء. هذه المتطلبات تضيف تكلفة وتؤخر إطلاق المنتجات، مفروضة قيداً هيكلياً على سوق إصلاح وتجديد الأعصاب.

تحليل القطاعات

حسب نوع المنتج: المواد الحيوية تتسارع رغم هيمنة الأجهزة

أجهزة التحفيز العصبي والتعديل العصبي استحوذت على 59.35% من حصة سوق إصلاح وتجديد الأعصاب في عام 2024، مدفوعة بأدلة سريرية واسعة، وألفة الجراحين، وقنوات التأمين المؤسسة. في نفس العام، بدأت المواد الحيوية في إعادة تشكيل أنماط الطلب من خلال قنوات خالية من السقالات مشتقة من الخلايا الليفية الذاتية التي اجتازت معايير السلامة البشرية المبكرة. حجم سوق إصلاح وتجديد الأعصاب المرتبط بالمواد الحيوية من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 14.25%، راكباً على الطباعة ثلاثية الأبعاد التي تصنع طعوماً خاصة بالمريض وقنوات الشيتوزان التي توصل عوامل التغذية العصبية المحكمة.

المحفزات العصبية الداخلية تهيمن على الإيرادات بأسعار بيع متوسطة أعلى ودواعي مفضلة مثل الألم العصبي المزمن ومرض باركنسون وإصابة الحبل الشوكي. المحفزات الخارجية، بما في ذلك أجهزة التحفيز المغناطيسي عبر الجمجمة والكهربائي عبر الجلد، تسجل امتصاصاً ثابتاً في العلاج التأهيلي. سقالات الحرير-الفيبروين الموصلة المحملة بجسيمات الذهب النانوية تحقق نمواً محورياً متفوقاً في العمل قبل السريري، مشيرة إلى إمكانية استبدال مستقبلية للمؤشرات التقليدية. مع انخفاض منحنيات تكلفة التصنيع الحيوي ونضج البيانات السريرية، المواد الحيوية مهيأة لتحويل مزيج المنتجات طويل الأجل داخل سوق إصلاح وتجديد الأعصاب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: العلاج بالخلايا الجذعية يعطل الأنماط التقليدية

جراحات التحفيز العصبي التقليدية استحوذت على 43.53% من إيرادات عام 2024، مؤكدة دورها الراسخ كتدخل العمود الفقري للألم المزمن واضطرابات الحركة. خياطة الأعصاب المباشرة وطعم الأعصاب تستمر كمعايير للفجوات الحادة لكن تواجه اعتلال موقع المانح وطول الطعم المحدود. في المقابل، العلاج بالخلايا الجذعية يسجل أسرع معدل نمو سنوي مركب قدره 18.85%، عاكساً نجاحات التجارب المتزايدة مثل الخلايا الجذعية الوسطية التي توصل تحسينات حركية درجة واحدة في 60% من حالات إصابة الحبل الشوكي العنقي.

حجم سوق إصلاح وتجديد الأعصاب المنسوب للعلاج بالخلايا الجذعية من المتوقع أن يتوسع أسياً مع تراكم بيانات السلامة طويلة الأمد. زرع خلايا الغمد الشمي انتقل إلى تجارب أولى في الإنسان بتمويل قدره 8.5 مليون دولار أمريكي ودعم تنظيمي في أستراليا. حقن الخلايا الجذعية العصبية للآفات الشوكية المزمنة أظهرت فوائد مستدامة على مدى خمس سنوات دون أحداث ضارة خطيرة. هذه النتائج تدعم تحولاً متزايداً بعيداً عن الأجهزة القابلة للزرع نحو إعادة البناء البيولوجية، معيدة كتابة كتيبات اللعب التنافسية داخل سوق إصلاح وتجديد الأعصاب.

حسب المستخدم النهائي: المراكز الخارجية تتحدى هيمنة المستشفيات

المستشفيات استحوذت على 60.62% من إيرادات عام 2024 بسبب غرف العمليات المتكاملة والتصوير وفرق المتخصصين التي تدير حالات جراحة الأعصاب المعقدة. مراكز الجراحة الخارجية، مع ذلك، هي المكان الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.52% حيث الأجهزة الأقل توغلاً تسمح بالخروج في نفس اليوم ورسوم المنشأة الأقل. Medicare والمؤمنون التجاريون يزيدون تعويض تحفيز الحبل الشوكي في إعدادات المرضى الخارجيين، مشجعين تحول الحجم خارج المراكز الثلاثية.

المحفزات المغلقة الحلقة مع عمر البطارية الأطول والبرمجة اللاسلكية تقلل زيارات المتابعة، محرك رئيسي للاعتماد الخارجي. عيادات الألم المستقلة تتوسع أيضاً في قدرات الزرع، تلتقط الإحالات بجدولة أسرع وحزم تكلفة شفافة. سوق إصلاح وتجديد الأعصاب لذلك يعيد المعايرة عبر سلسلة الرعاية، مع المستشفيات تركز على المراجعات المعقدة بينما المراكز الخارجية تبني كتلة حرجة في الإجراءات الروتينية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

أمريكا الشمالية احتفظت بحصة إيرادات قدرها 41.82% في عام 2024 بسبب تغطية التأمين المتقدمة وكثافة التجارب السريرية العميقة والاستثمار المستمر في البحث والتطوير العام مثل ميزانية NINDS البالغة 2.833 مليار دولار أمريكي. الأبحاث العسكرية من خلال برنامج DARPA لسد الفجوة بلس وبرنامج الأبحاث العسكرية للحروق البالغ 650 مليون دولار أمريكي تسرع أكثر الابتكار في إصلاح الأعصاب الطرفية. كندا تضيف نمواً تدريجياً عبر مزايا الصحة الشاملة التي تدعم الوصول العادل، والمكسيك تحسن أحجام الإجراءات عبر الحدود من خلال حزم السياحة الطبية. تنظيم الأمن السيبراني من FDA يشكل معايير شهادة الأجهزة ويؤثر على نجاح التصدير العالمي.

آسيا والمحيط الهادئ من المتوقع أن توصل معدل نمو سنوي مركب قدره 12.61%، أسرع وتيرة إقليمية، مدفوعة بمجموعات مرضى كبيرة وترويج حكومي نشط لواجهات الدماغ والحاسوب. إدارة الأمن الصحي الوطني في الصين اعترفت رسمياً بخدمات الرعاية العصبية، ممهدة الطريق للتعويض المتدرج. اليابان تساهم بهندسة متطورة وديموغرافية شائخة مع انتشار عالي لأمراض الأعصاب. الهند تتقدم من خلال توسع المستشفيات الخاصة وتسعير إجرائي أقل تكلفة يجذب السياحة الطبية الإقليمية. تجربة خلايا الغمد الشمي الأولى في العالم في أستراليا تضع البلاد كمحور أبحاث انتقالية.

أوروبا تحافظ على حصة صلبة من خلال أنظمة الرعاية الصحية المنسقة واعتماد الأجهزة. ألمانيا تستفيد من نقاط قوة التصميم الصناعي، بينما المملكة المتحدة تتصدر دراسات الخلايا الجذعية المبكرة. التنسيق التنظيمي تحت لائحة الأجهزة الطبية يبسط الموافقات القارية، مسرعة انتشار الزرعات الجيل القادم. الشرق الأوسط وأفريقيا تبدأ تدرج المراكز عالية الحدة في الممرات الحضرية، رغم أن توفر المتخصصين المحدود يحد الاختراق. أمريكا الجنوبية تظهر تحسينات ثابتة حيث البرازيل والأرجنتين تخصصان ميزانية أكثر للرعاية العصبية، مضمنة أن سوق إصلاح وتجديد الأعصاب يستمر في انتشاره العالمي.

المشهد التنافسي

صناعة إصلاح وتجديد الأعصاب تظهر توحيداً متوسطاً حيث الشركات متعددة الجنسيات الموروثة تحرس امتيازات التحفيز العصبي بينما شركات التكنولوجيا الحيوية الرشيقة تتابع اختراقات التجديد. Medtronic وBoston Scientific وAbbott تحتفظ بمحافظ راسخة وتوزيع حصري وقوى مبيعات كبيرة تدعم الوصول العالمي. هؤلاء القادة يستثمرون بكثافة في الخوارزميات التكيفية والمراقبة السحابية التي تلف الأجهزة في منصات رعاية غنية بالبيانات. منتجات Boston Scientific بلا أسلاك المستوى المبتدئ تستهدف المراكز الخارجية، بينما منظم ضربات الدماغ التكيفي من Medtronic لمرض باركنسون يحقق وعد الحلقة المغلقة.

فرص التدرج تظهر في المواد الحيوية الخاصة بالمريض ومعالجة الخلايا الجذعية. طعم الأعصاب Avance من Axogen تابع رخصة البيولوجيات من FDA وسجل نمو إيرادات 17.4% في الربع الأول من 2025. Auxilium Biotechnologies سجلت مريضها الأول في تجربة NeuroSpان Bridge، مشيرة إلى زخم للحلول القائمة على السقالات. الشراكات بين علماء المواد ومهندسي البرمجيات ومصنعي الأجهزة تتكاثر، تهدف إلى توفير أنظمة تجديد شاملة بدلاً من مكونات واحدة.

الميزة التنافسية تتحول نحو المنصات المتكاملة التي تواءم المحفزات القابلة للزرع وتحليل الذكاء الاصطناعي والمساعدات التجديدية. اللاعبون الذين يفتقرون لخبرة البرمجيات يخاطرون بالتسليع حيث التعويض يربط الدفع بالنتائج الوظيفية وشفافية البيانات. مرونة سلسلة التوريد والامتثال للأمن السيبراني الآن يزنان بثقل في قرارات الشراء. تبعاً، سوق إصلاح وتجديد الأعصاب يكافئ الشركات التي تمزج إتقان التنظيم والبحث والتطوير متعدد التخصصات والبنية التحتية الرقمية القوية.

قادة صناعة إصلاح وتجديد الأعصاب

-

Abbott Laboratories

-

Axogen Corporation

-

Boston Scientific Corporation

-

Integra LifeSciences Corporation

-

Medtronic plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: Auxilium Biotechnologies سجلت المريض الأول في تجربة NeuroSpan Bridge لتقييم تجديد الأعصاب الطرفية القائم على السقالات.

- فبراير 2025: FDA وافقت على منظم ضربات الدماغ التكيفي من Medtronic لمرض باركنسون الذي يتميز بتعديل الوقت الفعلي الذي قلل الحركات اللاإرادية بنسبة 50% في التجارب.

نطاق تقرير سوق إصلاح وتجديد الأعصاب العالمي

وفقاً لنطاق التقرير، إصلاح وتجديد الأعصاب يشير إلى إجراء إصلاح خلايا الأنسجة التالفة والأنسجة العصبية. تجديد الجهاز العصبي يتطلب إما إصلاح أو استبدال الخلايا العصبية.

سوق إصلاح وتجديد الأعصاب مقسم حسب نوع المنتج (أجهزة التحفيز العصبي والتعديل العصبي والمواد الحيوية)، حسب التطبيق (جراحات التحفيز العصبي والتعديل العصبي، إصلاح الأعصاب المباشر/ خياطة الأعصاب، طعم الأعصاب، العلاج بالخلايا الجذعية، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يقدم القيمة (مليون دولار أمريكي) للقطاعات أعلاه.

| أجهزة التحفيز العصبي والتعديل العصبي | أجهزة التحفيز العصبي الداخلية | تحفيز الحبل الشوكي (SCS) |

| تحفيز الدماغ العميق (DBS) | ||

| تحفيز العصب المبهم (VNS) | ||

| تحفيز العصب العجزي (SNS) | ||

| التحفيز الكهربائي المعدي (GES) | ||

| أجهزة التحفيز العصبي الخارجية | التحفيز الكهربائي للأعصاب عبر الجلد (TENS) | |

| التحفيز المغناطيسي عبر الجمجمة (TMS) | ||

| المواد الحيوية | قنوات الأعصاب | |

| حماة الأعصاب | ||

| موصلات الأعصاب | ||

| مواد حيوية أخرى | ||

| جراحات التحفيز العصبي والتعديل العصبي |

| إصلاح الأعصاب المباشر / خياطة الأعصاب |

| طعم الأعصاب |

| العلاج بالخلايا الجذعية |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| عيادات علم الأعصاب والعظام المتخصصة |

| مراكز التأهيل |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | أجهزة التحفيز العصبي والتعديل العصبي | أجهزة التحفيز العصبي الداخلية | تحفيز الحبل الشوكي (SCS) |

| تحفيز الدماغ العميق (DBS) | |||

| تحفيز العصب المبهم (VNS) | |||

| تحفيز العصب العجزي (SNS) | |||

| التحفيز الكهربائي المعدي (GES) | |||

| أجهزة التحفيز العصبي الخارجية | التحفيز الكهربائي للأعصاب عبر الجلد (TENS) | ||

| التحفيز المغناطيسي عبر الجمجمة (TMS) | |||

| المواد الحيوية | قنوات الأعصاب | ||

| حماة الأعصاب | |||

| موصلات الأعصاب | |||

| مواد حيوية أخرى | |||

| حسب التطبيق | جراحات التحفيز العصبي والتعديل العصبي | ||

| إصلاح الأعصاب المباشر / خياطة الأعصاب | |||

| طعم الأعصاب | |||

| العلاج بالخلايا الجذعية | |||

| تطبيقات أخرى | |||

| حسب المستخدم النهائي | المستشفيات | ||

| مراكز الجراحة الخارجية | |||

| عيادات علم الأعصاب والعظام المتخصصة | |||

| مراكز التأهيل | |||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق إصلاح وتجديد الأعصاب في عام 2030؟

من المتوقع أن يصل السوق إلى 18.94 مليار دولار أمريكي بحلول عام 2030 مدفوعاً بمعدل نمو سنوي مركب قدره 12.20%.

أي فئة منتجات تتصدر حالياً الإيرادات العالمية؟

أجهزة التحفيز العصبي والتعديل العصبي استحوذت على حصة 59.35% في عام 2024.

لماذا تنمو المواد الحيوية أسرع من الأجهزة؟

القنوات المطبوعة ثلاثية الأبعاد الخاصة بالمريض والسقالات الموصلة تعزز تجديد الأنسجة الحقيقي، دافعة المواد الحيوية بمعدل نمو سنوي مركب قدره 14.25%.

أي منطقة تعد بأسرع نمو؟

آسيا والمحيط الهادئ من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 12.61% حتى عام 2030 بسبب مجموعات المرضى الكبيرة والبرامج الحكومية الاستباقية.

كيف يؤثر التعويض على اعتماد السوق؟

التغطية الموسعة من Medicare والتأمين الخاص لتحفيز الحبل الشوكي وزرعات المرضى الخارجيين تدعم استخداماً أسرع في البلدان عالية الدخل.

أي علاج ناشئ يظهر أعلى معدل نمو سنوي مركب؟

العلاج بالخلايا الجذعية يقود بمعدل نمو سنوي مركب قدره 18.85%، مدعوماً ببيانات السلامة والفعالية المحسنة.

آخر تحديث للصفحة في: