حجم وحصة سوق علاج السلائل الأنفية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

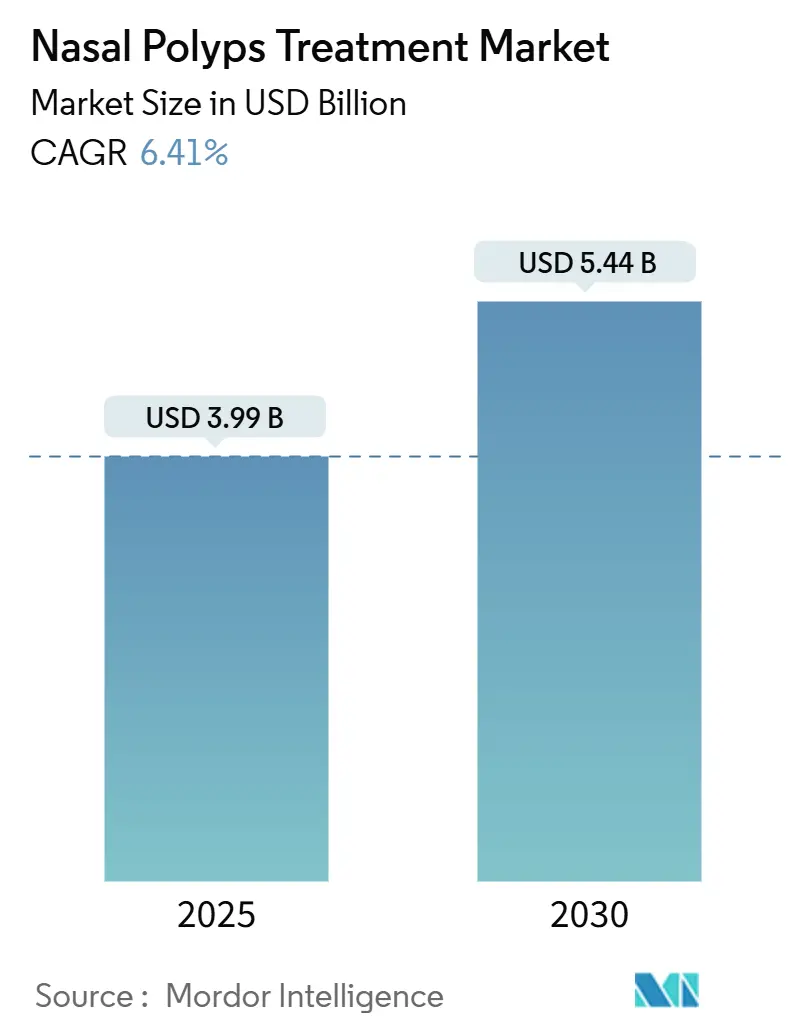

| حجم السوق (2025) | 3.99 مليار دولار أمريكي |

| حجم السوق (2030) | 5.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.41% CAGR |

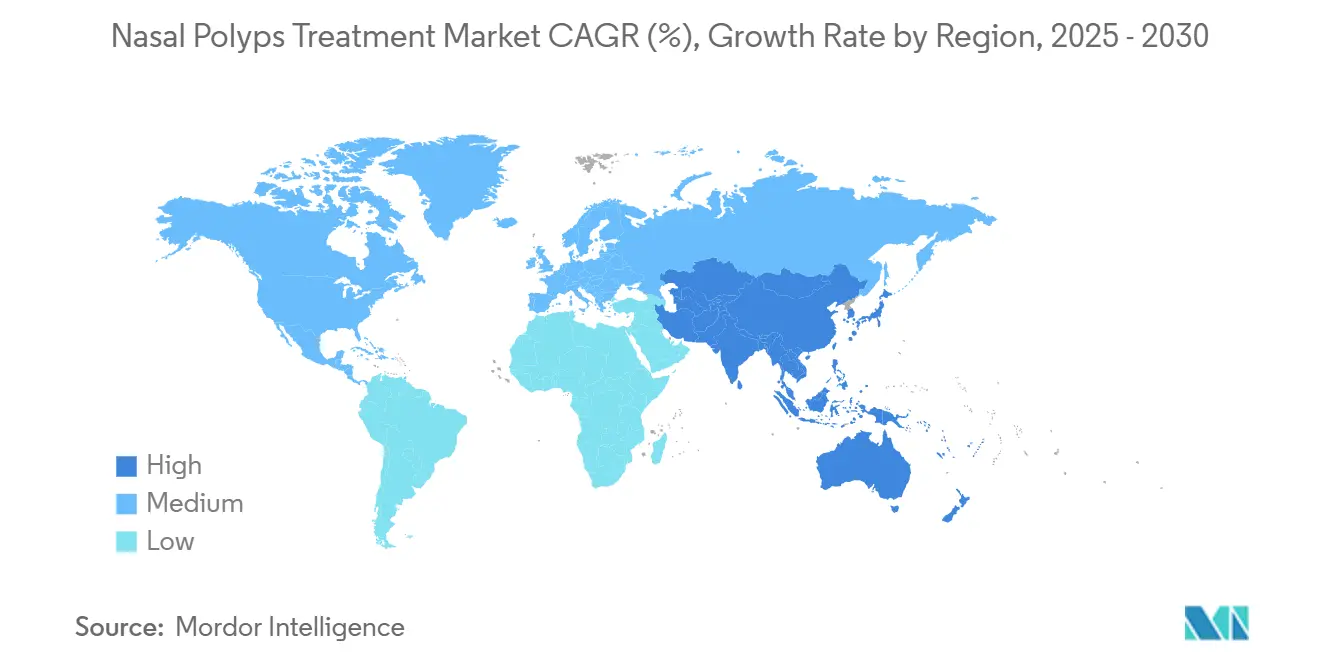

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

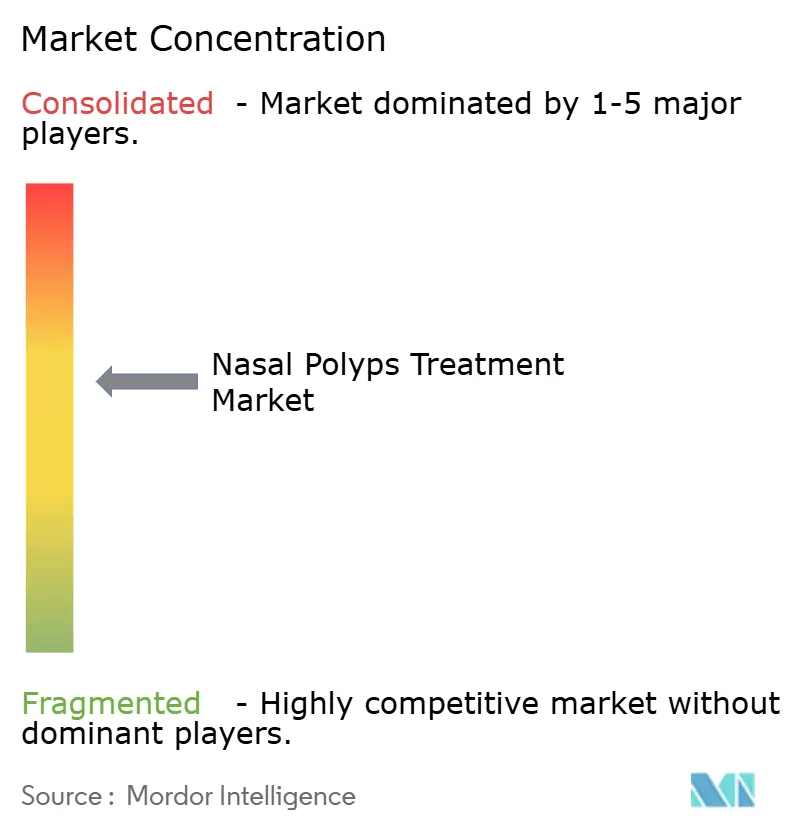

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج السلائل الأنفية من قبل شركة موردور إنتليجنس

يُقدر حجم سوق علاج السلائل الأنفية بـ 3.99 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.44 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 6.41%. يرتفع الطلب مع تحول الأطباء من الاستخدام الواسع للكورتيكوستيرويدات نحو البيولوجيات الدقيقة التي تعطل مسارات إشارات الإنترلوكين-4 و-5 و-13. يتعزز النمو من خلال التعايش العالي للربو والتهاب الجيوب الأنفية المزمن مع السلائل الأنفية (CRSwNP)، وتوسع موافقات البيولوجيات سريعة المسار، والاعتماد المستمر لأنظمة التوصيل طفيفة التوغل التي تحسن ترسب الدواء داخل الأنف. تتكثف المنافسة مع حماية المجموعات الدوائية الكبرى لمواقعها في السوق من خلال إدارة دورة الحياة واتفاقيات الترويج المشترك، بينما تستهدف شركات التكنولوجيا الحيوية الأصغر شرائح المرضى غير المخدومة من خلال آليات عمل متمايزة. تعمل قنوات الصيدليات الرقمية وشبكات أطباء الأنف والأذن والحنجرة الأوسع والمشاريع التجريبية للسداد المواتية في الأسواق المتقدمة على توسيع وصول المرضى، رغم أن سياسات احتواء التكلفة في المناطق الحساسة للأسعار تبقى عقبة.

النقاط الرئيسية للتقرير

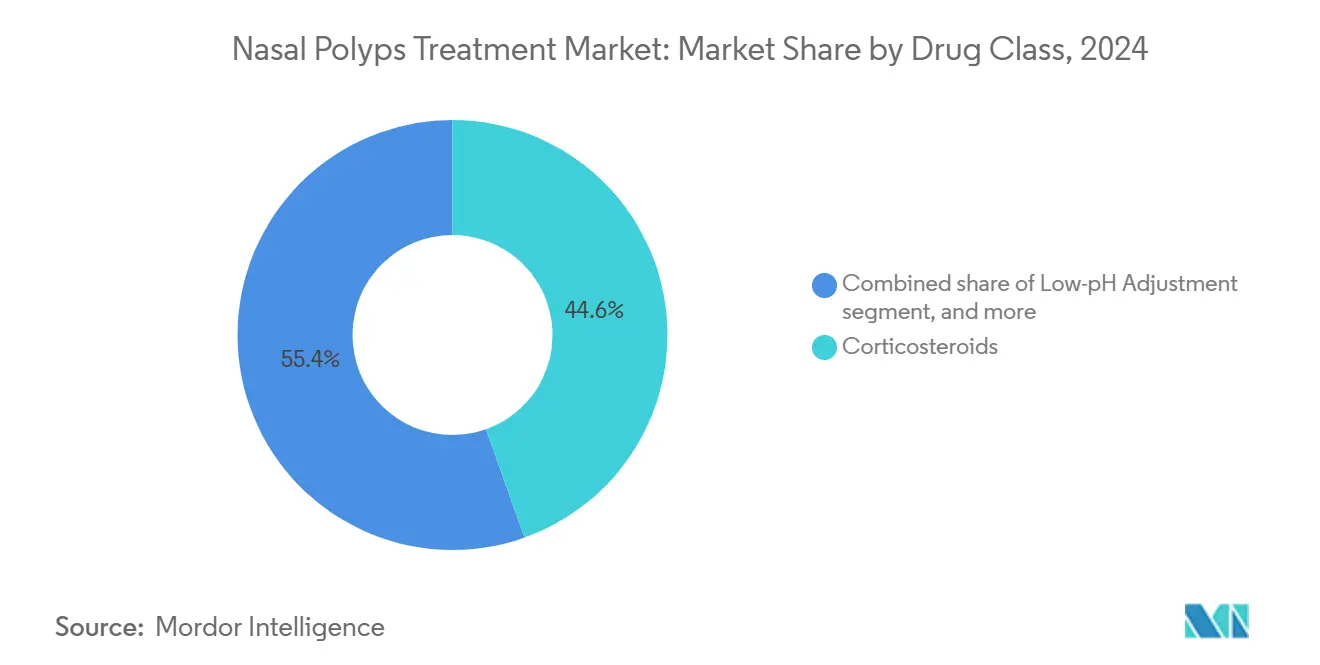

- حسب فئة الدواء، تصدرت الكورتيكوستيرويدات بحصة 42.34% من سوق علاج السلائل الأنفية في عام 2024، بينما من المتوقع أن يتوسع قطاع "فئة الدواء الأخرى" المهيمن عليه البيولوجيات بمعدل نمو سنوي مركب قدره 8.54% حتى عام 2030.

- حسب طريق الإعطاء، استحوذت البخاخات الأنفية على حصة إيرادات بلغت 48.43% في عام 2024؛ من المتوقع أن تنمو أنظمة التوصيل بالزفير بمعدل نمو سنوي مركب قدره 8.66% خلال نفس الفترة.

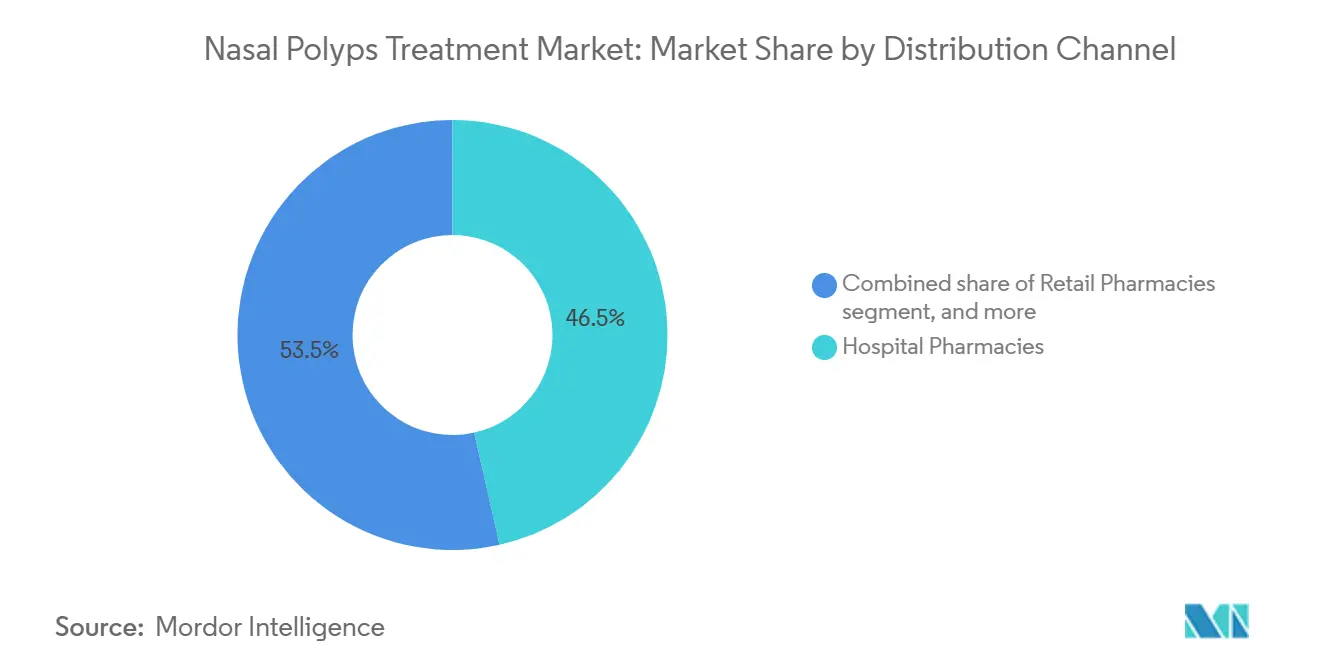

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على حصة 46.56% من حجم سوق علاج السلائل الأنفية في عام 2024، بينما من المقرر أن ترتفع الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 9.34% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 51.23% في عام 2024، مع تقدم عيادات الأنف والأذن والحنجرة بمعدل نمو سنوي مركب قدره 9.56% بدعم من التشخيصات المتخصصة.

- حسب الجغرافيا، ساهمت أمريكا الشمالية بحصة سوقية بلغت 42.45% في عام 2024، بينما آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 7.45% حتى عام 2030.

اتجاهات ونظرات سوق علاج السلائل الأنفية العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار التهاب الجيوب الأنفية المزمن مع السلائل الأنفية | +1.8% | عالمي (الأعلى في أمريكا الشمالية وأوروبا) | متوسط المدى (2-4 سنوات) |

| تزايد اعتماد العلاجات البيولوجية في بروتوكولات العلاج | +2.1% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا والمحيط الهادئ ناشئة | قصير المدى (≤ سنتان) |

| ارتفاع الإنفاق على الرعاية الصحية والوصول إلى الرعاية الجراحية لأطباء الأنف والأذن والحنجرة | +1.2% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| الموافقات التنظيمية المواتية وتسميات المسار السريع للأدوية الجديدة | +1.4% | عالمي، مع أسبقية تنظيمية في الولايات المتحدة والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| توسع استشارات طب الأنف والأذن والحنجرة عن بُعد والوفاء بالوصفات الطبية عن بُعد | +0.9% | أمريكا الشمالية وآسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| دمج أدوات التشخيص القائمة على الذكاء الاصطناعي لتعزيز معدلات الكشف المبكر | +1.0% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار التهاب الجيوب الأنفية المزمن مع السلائل الأنفية

يرتفع انتشار CRSwNP عالمياً مع تقارب الملوثات البيئية ومسببات الحساسية الحضرية والشيخوخة السكانية، مما يرفع معدل الإصابة بالمرض إلى حوالي 4% من البالغين في جميع أنحاء العالم[1]الأكاديمية الأمريكية للحساسية والربو والمناعة، "انتشار التهاب الجيوب الأنفية ومرافقة الربو،" aaaai.org. تتحسن معدلات التشخيص في الأسواق المتقدمة بفضل الفحص بالمنظار الواسع الانتشار، لكن القدرة المحدودة لأطباء الأنف والأذن والحنجرة في المناطق الناشئة تؤخر الكشف. حوالي 60% من مرضى CRSwNP يعانون أيضاً من الربو، مما يعقد المراضة ويزيد الحاجة إلى العلاجات المركبة التي توفر هدوء الأعراض طويل الأمد. يدرك دافعوا الأموال في أمريكا الشمالية وأوروبا بالفعل العبء الاقتصادي للعمليات الجراحية المتكررة واستخدام الستيرويد الجهازي، مما يثير مناقشات السياسات حول التدخل البيولوجي المبكر. في آسيا والمحيط الهادئ، يؤدي التوسع الصناعي السريع إلى تكثيف مشاكل جودة الهواء، والذي، إلى جانب بناء المستشفيات العالية التخصص، يولد زيادة واضحة في أحجام المرضى.

تزايد اعتماد العلاجات البيولوجية في بروتوكولات العلاج

تسهل البيولوجيات المستهدفة مثل دوبيلوماب وتيزيبيلوماب وستابوكيبارت انسداد الأنف وتقلل درجة السليلة وتخفض معدلات الجراحة، مما يحث تحديثات الإرشادات التي تعطي الأولوية لاستخدامها في CRSwNP المقاوم. موافقة دوبيلوماب على المراهقين في عام 2024 وسعت المجموعة المؤهلة في الولايات المتحدة بحوالي 9,000 مريض، بينما أظهرت تجربة WAYPOINT المرحلة الثالثة لتيزيبيلوماب انخفاضاً بنسبة 98% في التدخلات الجراحية، مما يضعه كمعيار تنافسي. يجمع الأطباء بشكل متزايد البيولوجيات مع الكورتيكوستيرويدات الموضعية لتوطيد السيطرة، ويكافئ دافعوا الأموال التحسينات الموثقة في إنتاجية العمل وانخفاض زيارات الطوارئ. إذن ستابوكيبارت الصيني في عام 2024 أشار إلى خطوة استراتيجية نحو الابتكار المحلي، مما يمهد الطريق لاختراق أوسع للبيولوجيات المتميزة في آسيا والمحيط الهادئ. التجارب المقارنة المستمرة ستحسن على الأرجح الوضعية حسب النمط الداخلي، مما يدفع تحولات حصص تدريجية داخل قطاع البيولوجيات.

ارتفاع الإنفاق على الرعاية الصحية والوصول إلى الرعاية الجراحية لأطباء الأنف والأذن والحنجرة

من المتوقع أن يصل إنفاق التكنولوجيا الطبية في آسيا والمحيط الهادئ إلى 140 مليار دولار أمريكي في عام 2025، مما يجهز المستشفيات بمناظير متقدمة وأنظمة ملاحة ومنصات رعاية ما بعد الجراحة. ومع ذلك، الهند لا تزال تضم جراح أنف وأذن وحنجرة واحد فقط لكل 28,000 مقيم، مما يؤكد الفجوات في الموارد التي تفضل الطرق البيولوجية غير الجراحية. تخفف خدمات طب الأنف والأذن والحنجرة عن بُعد حواجز المسافة وتغذي قنوات الوصفات الرقمية التي تشحن بخاخات الصيانة مباشرة إلى المنازل. في الوقت نفسه، مبيعات أجهزة طب الأنف والأذن والحنجرة العالمية، عند 13.99 مليار دولار أمريكي في عام 2026، توضح الإنفاق الرأسمالي الصحي على الأدوات طفيفة التوغل التي تقصر أوقات الجراحة وتسرع الشفاء. هذا الاستثمار المزدوج في الجراحة والإدارة الطبية يوسع مجموعة الأدوات العلاجية ويدعم التوسع الشامل في السوق.

الموافقات التنظيمية المواتية وتسميات المسار السريع للأدوية الجديدة

سرعت الجهات التنظيمية مسارات المراجعة لسد فجوة العلاج في CRSwNP، مما منح علامات المسار السريع والاختراق لعدة أجسام مضادة وحيدة النسيلة. حصل ديبيموكيماب من جلاكسوسميثكلاين على موافقة إدارة الغذاء والدواء الأمريكية في مارس 2025، مما يؤكد الزخم حول حصار IL-5. موافقة مارس 2024 لـ XHANCE لالتهاب الجيوب الأنفية المزمن دون سلائل أنفية خلقت سابقة لتوسيع التسمية في الأنماط الظاهرية المجاورة لالتهاب الجيوب الأنفية. التنسيق بين إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية وإدارة المنتجات الطبية الوطنية الصينية يخفض متطلبات التجارب المكررة، مما يسرع الإطلاق العالمي. المؤشرات الطب الأطفال تحظى بأولوية صحة عامة عالية وتبرر أكثر قسائم المراجعة ذات الأولوية، مما يقصر بشكل فعال الوقت إلى السوق ويحافظ على دورة الابتكار.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف العلاج والسداد المحدود للبيولوجيات | -1.6% | عالمي (الأقوى في الأسواق الناشئة) | متوسط المدى (2-4 سنوات) |

| المتطلبات التنظيمية والسلامة الصارمة للزرعات الأنفية | -0.8% | الولايات المتحدة والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| انخفاض معدلات الوعي والتشخيص في الأسواق الناشئة | -1.1% | أفريقيا وجنوب آسيا وأمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| المنافسة من العلاجات البديلة والعلاجات المتاحة دون وصفة طبية | -0.7% | أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف العلاج والسداد المحدود للبيولوجيات

يتجاوز العلاج السنوي بدوبيلوماب 30,000 دولار أمريكي في الولايات المتحدة، مما يضع ضغطاً على دافعي الأموال التجاريين لنشر عقبات التفويض المسبق التي تطيل الجداول الزمنية للعلاج[2]معهد تافتس الطبي للمراجعة السريرية والاقتصادية، "سياسات التغطية للبيولوجيات في CRSwNP،" tuftsmedicalcenter.org. تظهر دراسات فعالية التكلفة أن البيولوجيات تتفوق على الستيرويدات الجهازية في سنوات الحياة المعدلة بالجودة، ومع ذلك يبقى التأثير على الميزانية لخطط الصحة كبيراً، خاصة عند وضعها فوق خطوط الأدوية المتخصصة المتوسعة. في اقتصادات الدخل المتوسط الأدنى، يقتصر استخدام البيولوجيات غالباً على النخب الحضرية الذين يدفعون من جيوبهم، مما يوسع فجوات العدالة. دخول البيولوجيات المشابهة بعد عام 2028 قد يخفف توتر الأسعار، لكن دافعي الأموال سيفاوضون مع ذلك على خصومات حادة لكبح نمو الإنفاق المتخصص. التكاليف الإضافية، بما في ذلك تدريب الحقن ومراقبة الأدوية، تعقد أكثر التغطية الشاملة في أنظمة السداد المدفوعة بالإشراف.

المتطلبات التنظيمية والسلامة الصارمة للزرعات الأنفية

يجب على أجهزة الكورتيكوستيرويد القابلة للزرع أو أجهزة السقالة القابلة للامتصاص إثبات التوافق الحيوي وعدم الهجرة والسلامة المخاطية طويلة المدى في التشريحات غير المتجانسة، مما يمدد الجداول الزمنية للتطوير. قواعد مراقبة ما بعد السوق لإدارة الغذاء والدواء الأمريكية تضيف طبقات تكلفة تدريجية للمبدعين الأجهزة الأصغر، وغالباً ما تحول الموارد نحو برامج العظام أو القلب والأوعية الدموية مع رفوعات سداد أوضح. بنود لائحة الأجهزة الطبية الأوروبية المتباينة حول إعادة معالجة الأجهزة القابلة لإعادة الاستخدام والتتبع تعقد الإطلاق الأوروبي الشامل. ضوابط التصنيع تتطلب مدخلات بوليمر عالية النقاء وغرف نظيفة خالية من الجسيمات، مما يؤدي إلى تكاليف ثابتة حادة تثني الداخلين الجدد. وبالتالي، نشاط خط الأنابيب يميل نحو بخاخات مزيج دواء-جهاز التي تواجه مساراً تنظيمياً أكثر قابلية للتنبؤ، مما يؤخر اعتماد الزرعات عالية الإمكانات في العديد من المناطق.

تحليل القطاعات

حسب فئة الدواء: البيولوجيات تدفع نمو القطاع المتميز

احتفظت الكورتيكوستيرويدات بحصة 42.34% من سوق علاج السلائل الأنفية في عام 2024 بدعم من التسعير المواتي وألفة الواصف الواسعة. ومع ذلك، تتوسع العلاجات البيولوجية ضمن قوس "فئة الدواء الأخرى" بمعدل نمو سنوي مركب قدره 8.54%، مدفوعة بالفعالية القوية في العالم الحقيقي وتمديدات التسمية متعددة المجموعات. يتراجع استخدام المضادات الحيوية مع تحول التركيز الآلي من المحركات المعدية إلى محركات الالتهاب من النوع 2. تبقى معدلات الليوكوترين متخصصة، تخدم المرضى المصابين بالربو المرافق ومع ذلك فائدة مستقلة محدودة في تراجع السليلة.

المد التنافسي واضح في وصفات المستشفيات، حيث يرتفع استخدام البيولوجيات في مجموعات عالية المخاطر الجراحية ربعاً بعد ربع. مؤشر دوبيلوماب للمراهقين وحالة تيزيبيلوماب شبه الموافقة وإطلاق ستابوكيبارت الصيني يكثف الانتباه إلى نتائج تعديل المرض التي تقلل جراحات المراجعة والتعرض التراكمي للستيرويد الجهازي. التدقيق من دافعي الأموال يشتد لكن مقاصات التكلفة طويلة المدى من نوبات غرف العمليات الأقل ومكاسب الإنتاجية تعزز سردية قيمة البيولوجيات. موجات البيولوجيات المشابهة بعد 2028 يجب أن تفتح تدريجياً وصولاً أكمل مع الحفاظ على حوافز الابتكار لأهداف السيتوكين الجيل التالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريق الإعطاء: أنظمة التوصيل المستهدفة تكتسب جاذبية

حققت البخاخات الأنفية حصة إيرادات بلغت 48.43% في عام 2024، مستفيدة من الصيغ الملائمة للمرضى وخيارات الستيرويد المتاحة دون وصفة طبية التي تدير الأعراض الخفيفة إلى المتوسطة. أنظمة التوصيل بالزفير، بقيادة آلية XHANCE المغلقة الحنك، في طريقها لمعدل نمو سنوي مركب قدره 8.66% بحلول عام 2030 حيث تؤكد الدراسات اختراقاً أعمق للجيوب الأنفية ونتائج انكماش سليلة أفضل. تبقى الطرق الفموية والحقنية ذات صلة للعلاجات الجهازية، خاصة أثناء التفاقمات الحادة أو لجرعات البيولوجيات كل 2-8 أسابيع. الأجهزة القابلة للزرع، التي يمثلها SINUVA وLATERA، تحتل مكانة متبني مبكر في انتظار المزيد من بيانات السلامة طويلة المدى.

الحلول الناشئة تجمع بين أجهزة الرش بالبطارية المحمولة باليد مع أجهزة الاستشعار التي تسجل امتثال الجرعات إلى بوابات السحابة، مما يدعم الإشراف الطبي عن بُعد. زرعة LATERA القابلة للامتصاص من شركة سترايكر تُوفر حسب التقارير 2,200 دولار أمريكي لكل مريض مقارنة بجراحة الجيوب الأنفية بالمنظار الوظيفي في حالات انهيار الجدار الجانبي المناسبة. يبقى اعتماد هذه الزرعات خاصاً بالبلد، معتمداً على مجموعات مهارات المتخصص وجدولة السداد. مع تحسن صانعي الأجهزة للهندسة البشرية ودمج التوجيه الرقمي، قد يفضل دافعو الأموال هذه التقنيات لإمكانيتها في تقليل نوبات الجراحة الكثيفة.

حسب قناة التوزيع: التحول الرقمي يسرع النمو الإلكتروني

مثلت صيدليات المستشفيات 46.56% من حجم سوق علاج السلائل الأنفية في عام 2024، مما يعكس مخزونات البيولوجيات المركزية وضوابط السلسلة الباردة وخدمات المراقبة الفورية بعد الحقن. تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 9.34%، مدعومة بقوانين الوصفات الإلكترونية وتوقعات المرضى لتوصيل الأدوية المتخصصة إلى عتبة الباب مع تطبيقات الالتزام. تحافظ سلاسل البيع بالتجزئة على أحجام مستقرة عبر البخاخات داخل الأنف، بينما تدير العيادات المتخصصة بشكل متزايد توزيع البيولوجيات تحت اتفاقيات الرعاية المنسقة.

تدمج الأنظمة الصحية بوابات استشارة طب الأنف والأذن والحنجرة عن بُعد، مما يمكن التشخيص عن بُعد وترميز الاستشارة الإلكترونية وشحنات الصيدلية المتزامنة، خاصة عبر مناطق النفوذ الريفية في آسيا والمحيط الهادئ. الجهات التنظيمية الوطنية تسمح الآن بالتفويضات المسبقة الإلكترونية ونماذج البريد السريع المتحكم بدرجة الحرارة، مما يدعم النزاهة البيولوجية إلى ثلاجة المريض. مديرو فوائد الصيدلية يوسعون برامج الممرضة الملاحة للمعايرة البيولوجية، مما يدعم نماذج الإعطاء المنزلي التي تخفض نفقات مراكز الحقن وتوسع الوصول الإقليمي.

حسب المستخدم النهائي: عيادات الأنف والأذن والحنجرة تظهر كمراكز رعاية متخصصة

استحوذت المستشفيات على حصة إيرادات بلغت 51.23% في عام 2024، مدعومة بأجنحة تصوير فائقة ومسارح جراحية متكاملة وتعاون متعدد التخصصات للحساسية والرئة. عيادات الأنف والأذن والحنجرة هي الأسرع، بمعدل نمو سنوي مركب قدره 9.56%، حيث تمنح مناظير عالية الدقة وماسحات الأشعة المقطعية ذات الشعاع المخروطي وتمويل مخزون البيولوجيات مراكز أحادية التخصص قدرات مماثلة بقواعد تكلفة ثابتة أقل. مراكز الجراحة التنقلية تضيف حجماً للإجراءات الأقل تعقيداً، مثل استئصال السليلة مع رأب الجيوب الأنفية بالبالون، بينما تكتسب الرعاية المنزلية اهتماماً للصيانة البيولوجية في المرضى المستقرين.

الحد الأدنى لمعدات مبادرة طب الأنف والأذن والحنجرة-جراحة الرأس والرقبة العالمية يمكن عيادات الأسواق الناشئة من إجراء تشخيصات موثوقة، وبالتالي أسر ولاء المرضى[3]PubMed، "مبادرة طب الأنف والأذن والحنجرة-جراحة الرأس والرقبة العالمية: المعدات الأساسية،" pubmed.ncbi.nlm.nih.gov. منصات دعم القرار المدفوعة بالذكاء الاصطناعي تفلتر الصور بالمنظار لتقدير شدة السليلة وتوصي بخطط العلاج القائمة على الأدلة، مما يرفع إنتاجية العيادة. نماذج الدفع مقابل الأداء تربط السداد بنتائج المرضى المبلغ عنها، مما يكافئ المراكز التي تقلل جراحات التكرار وانفجارات الستيرويد الجهازي، وبالتالي تفضل بيئات الأنف والأذن والحنجرة المتخصصة.

التحليل الجغرافي

قادت أمريكا الشمالية سوق علاج السلائل الأنفية في عام 2024 بحصة 42.45%، مدعومة بالوصف القوي للبيولوجيات المعتمدة من إدارة الغذاء والدواء والتغطية التأمينية الواسعة للأدوية المتخصصة ومجموعات الدفاع النشطة للمرضى التي تسهل التشخيص المبكر. تستحوذ الولايات المتحدة على الجزء الأكبر من الإيرادات الإقليمية، مستفيدة من فحوصات الفوائد في الوقت الفعلي وبرامج المشاركة في السداد للمصنعين التي تقاوم الأسعار العالية المدرجة. خطط الأدوية الإقليمية الكندية تضيف بثبات البيولوجيات إلى الوصفات بعد تقييمات التكنولوجيا الصحية، بينما مجموعة التأمين الخاص المتنامية في المكسيك تسرع اعتماد بخاخ الكورتيكوستيرويد ورأب الجيوب الأنفية بالبالون. المفاوضات المستمرة لدافعي الأموال تخلق وصولاً غير متجانس، ومع ذلك فإن الاعتماد التجاري المستمر يؤكد قيادة المنطقة.

تُظهر أوروبا نمواً متوازناً، مدعومة بمراجعات وكالة الأدوية الأوروبية المركزية التي تسهل الإطلاقات متعددة الجنسيات. ألمانيا والمملكة المتحدة ترسيان شبكات البحث السريري وتستخدمان عتبات فعالية التكلفة الصارمة، مما يسرع منافسة العطاءات وعقود تقاسم المخاطر لسداد البيولوجيات. تستفيد فرنسا وإيطاليا من برامج التدريب المتخصص والتغطية الشاملة، مما يحافظ على قوائم انتظار الجراحة قصيرة واعتماد البيولوجيات مستقر. إسبانيا، مع مراكز الأنف والأذن والحنجرة العالية المحدثة والاقتصاد الكلي المتحسن، تظهر كمساهم حجم كبير. الديموغرافيا الأوروبية الشائخة والولايات الصارمة لعافية مكان العمل تدعم الطلب طويل المدى.

من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 7.45% حتى عام 2030 مع توسع الإنفاق على الرعاية الصحية وتحديث البنية التحتية وارتفاع وعي المرضى. موافقة ستابوكيبارت الصينية شكلت معلماً في الابتكار المحلي وفتحت الباب للوحيدات النسيلة المنتجة محلياً بنقاط سعر تنافسية إقليمياً. إطار التمويل القوي للابتكار الياباني ونظام التأمين أحادي الدافع يدعم اختراقاً بيولوجياً عالياً، بينما تعكس أستراليا وكوريا الجنوبية منحنيات الاعتماد الغربية. نقص القوى العاملة في طب الأنف والأذن والحنجرة الهندي يبقى قيداً، رغم أن الطب عن بُعد والتأكيد السياسي على الأمراض غير المعدية يمكن أن يفتح الطلب الكامن لاحقاً في هذا العقد. التفاوتات الحضرية-الريفية ستستمر، لكن التوسع التدريجي في قدرة المستشفيات العامة واختراق التأمين الخاص سيوسع وصول العلاج.

المشهد التنافسي

سوق علاج السلائل الأنفية متركز بشكل معتدل، مع اللاعبين الخمسة الأوائل في الأدوية الحيوية مسؤولين مجتمعين عن أكثر من 60% من إيرادات القطاع. دوبيلوماب من سانوفي-ريجينيرون يحافظ على مزايا المحرك الأول من خلال مؤشرات نطاق عمري واسع وأدلة العالم الحقيقي وألفة الأطباء. تيزيبيلوماب من أسترازينيكا-أمجين أظهر فعالية تجنب الجراحة الاستثنائية، مما يحتمل تحويل الوصف لحالات CRSwNP الشديدة بمجرد الموافقة. ديبيموكيماب من جلاكسوسميثكلاين يهدف لاستغلال بيولوجيا IL-5، بينما كيميد بايوساينسز تمثل زخم المتحدي الإقليمي بعد إطلاق ستابوكيبارت الصيني.

التقاضي حول اتساع براءات اختراع السيتوكين وترتيبات تقاسم الأرباح، كما يُرى في نزاعات الشفافية بين ريجينيرون-سانوفي، يؤكد الرهانات الاستراتيجية. صانعو الأجهزة، بما في ذلك سترايكر وميدترونيك وأكليرنت (الآن جزء من إنتيجرا لايف ساينسز)، يتنافسون على الزرعات القابلة للامتصاص ومنصات الملاحة التي تكمل العلاج الدوائي. استحواذ محفظة الأنف والأذن والحنجرة بمليار دولار أمريكي من إنتيجرا يؤكد حضورها في مستهلكات جراحة الجيوب الأنفية. نماذج الشراكة-مثل الترويجات المشتركة بين شركات البيولوجيات والشركات الناشئة التشخيصية التي توفر مجموعات العلامات الحيوية للفحص السريع-توضح التقارب عبر العلاجات والأجهزة والصحة الرقمية. الدراسات في العالم الحقيقي التي تقارن تسلسل الجراحة أولاً مقابل البيولوجيات أولاً ستحدد على الأرجح تخصيصات الحصة التنافسية في السنوات الخمس القادمة.

قادة صناعة علاج السلائل الأنفية

-

سانوفي إس إيه

-

أوبتينوز إنك

-

ميرك أند كو إنك

-

إنترسكت إي إن تي إنك

-

جلاكسوسميثكلاين بي إل سي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: حصلت جلاكسوسميثكلاين على موافقة إدارة الغذاء والدواء الأمريكية على طلبات ديبيموكيماب للربو مع التهاب النوع 2 وCRSwNP، مما يعزز سباق مسار IL-5.

- مارس 2025: أعلنت أسترازينيكا وأمجين أن TEZSPIRE حققت جميع النقاط النهائية الأولية في تجربة WAYPOINT المرحلة الثالثة، مقللة الحاجة للجراحة بنسبة 98% ومعززة الموقع السريري لتيزيبيلوماب.

- يناير 2025: أبلغت لايرا ثيرابيوتيكس عن نتائج السلامة والفعالية الإيجابية لـ LYR-210 في دراسة امتداد المرحلة 3 لالتهاب الجيوب الأنفية المزمن، مظهرة فوائد مستدامة تتجاوز 32 أسبوعاً.

- ديسمبر 2024: حصلت كيميد بايوساينسز على موافقة إدارة المنتجات الطبية الوطنية الصينية لستابوكيبارت، موسعة خيارات حصار IL-4Rα في آسيا.

- سبتمبر 2024: حصلت سانوفي على موافقة إدارة الغذاء والدواء الأمريكية لتوسيع دوبيلوماب للمراهقين الذين تتراوح أعمارهم بين 12-17 عاماً مع CRSwNP، موسعة السكان القابلين للعلاج في الولايات المتحدة.

نطاق تقرير سوق علاج السلائل الأنفية العالمي

حسب نطاق التقرير، السلائل الأنفية هي نموات حميدة ناعمة وغير مؤلمة ولحمية داخل الجيوب الأنفية شبه الأنفية وفي بطانة الأنف بسبب الالتهاب المزمن للغشاء المخاطي. بشكل عام، قد تحدث السلائل الأنفية بسبب الربو والعدوى التحسسية وعدوى الجيوب الأنفية والتليف الكيسي، إلخ. الأعراض الرئيسية المرتبطة بالسلائل الأنفية هي احتقان الأنف وألم الوجه الجيبي وفقدان حاسة الشم.

| الكورتيكوستيرويدات |

| المضادات الحيوية |

| مثبطات الليوكوترين |

| فئة الدواء الأخرى |

| البخاخات الأنفية |

| الأقراص الفموية والمعلقات |

| الحقن / الوريدي |

| أنظمة التوصيل بالزفير |

| الأجهزة القابلة للزرع |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| العيادات المتخصصة |

| المستشفيات |

| عيادات الأنف والأذن والحنجرة |

| مراكز الجراحة التنقلية |

| إعدادات الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الدواء | الكورتيكوستيرويدات | |

| المضادات الحيوية | ||

| مثبطات الليوكوترين | ||

| فئة الدواء الأخرى | ||

| حسب طريق الإعطاء | البخاخات الأنفية | |

| الأقراص الفموية والمعلقات | ||

| الحقن / الوريدي | ||

| أنظمة التوصيل بالزفير | ||

| الأجهزة القابلة للزرع | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| العيادات المتخصصة | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات الأنف والأذن والحنجرة | ||

| مراكز الجراحة التنقلية | ||

| إعدادات الرعاية المنزلية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق علاج السلائل الأنفية؟

يقف سوق علاج السلائل الأنفية عند 3.99 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.44 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تولد أكبر إيرادات في رعاية السلائل الأنفية؟

تقود أمريكا الشمالية بحصة إيرادات 42.45%، مستفيدة من التغطية البيولوجية الواسعة والاعتماد المبكر لأنظمة التوصيل المتقدمة.

ما هي فئة الدواء الأسرع نمواً للسلائل الأنفية؟

تمثل البيولوجيات الفئة الأسرع توسعاً، مسجلة معدل نمو سنوي مركب قدره 8.54% حتى عام 2030 بفضل الفعالية الفائقة والإمكانات المعدلة للمرض.

كيف تؤثر الصيدليات الإلكترونية على السوق؟

تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 9.34% حيث يمكن الطب عن بُعد والوصف الإلكتروني التوصيل المنزلي لبخاخات الصيانة والبيولوجيات المتخصصة.

أي تقنية توصيل تُظهر أعلى نمو؟

أنظمة التوصيل بالزفير، التي يمثلها XHANCE، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.66% بسبب تحسن ترسب دواء الجيوب الأنفية والتزام المرضى.

ما الذي يحد من اعتماد البيولوجيات الأوسع؟

تكاليف العلاج السنوية العالية التي تتجاوز 30,000 دولار أمريكي ومعايير السداد المتغيرة تبقى الحواجز الأولية، خاصة في الأسواق الناشئة.

آخر تحديث للصفحة في: