حجم وحصة سوق علاج الحساسية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

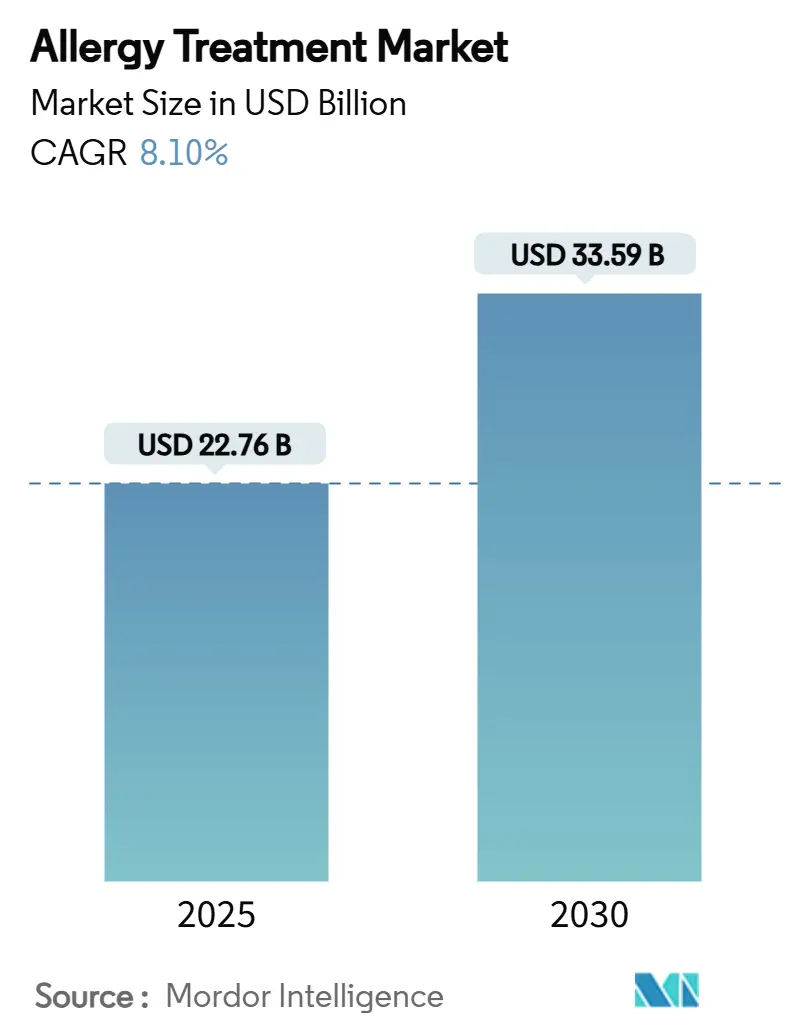

| حجم السوق (2025) | 22.76 مليار دولار أمريكي |

| حجم السوق (2030) | 33.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.10% CAGR |

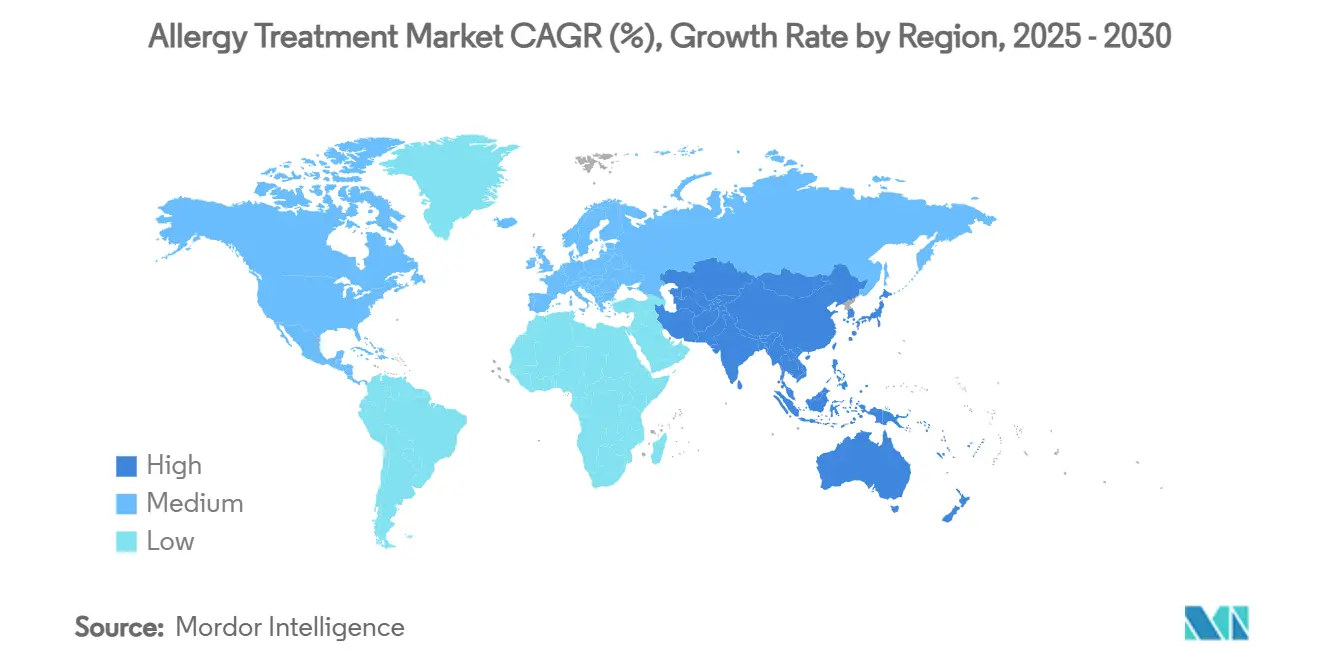

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

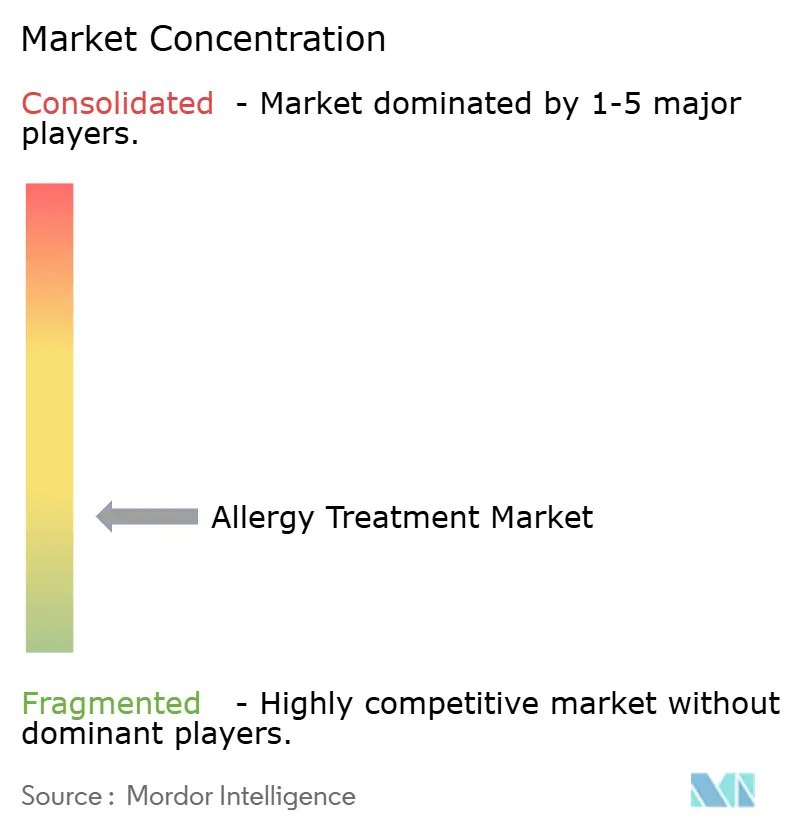

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج الحساسية من قبل موردور إنتليجنس

وصل حجم سوق علاج الحساسية العالمي إلى 22.76 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 33.59 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 8.10% خلال فترة التوقعات. انتشار المرض المتسارع، وتضخيم المواد المسببة للحساسية المدفوع بالمناخ، والأدوية البيولوجية الرائدة ترفع الطلب بشكل جماعي، بينما نماذج الصحة الرقمية الجديدة توسع الوصول والالتزام. ازدادت حدة المنافسة منذ أن حصل أوماليزوماب على أول مؤشر متعدد الأطعمة، مما جذب كلاً من شركات الأدوية الكبيرة وشركات التكنولوجيا الحيوية الرشيقة الوافدة إلى منافسة مباشرة. المبادرات التنظيمية التي تسرع استبدال الأدوية البيولوجية المماثلة تضيف ضغط السعر ولكن تحفز في الوقت نفسه الابتكار في تقنية التوصيل وتخصيص العلاج المناعي والرعاية المحورية للمرضى. التباين الجغرافي لا يزال واضحاً: تحافظ أمريكا الشمالية على قيادة الإنفاق على الأدوية البيولوجية، بينما تسجل منطقة آسيا والمحيط الهادئ أسرع امتصاص للعلاج المناعي مع تعمق مستويات التحسس مع التمدن.

النقاط الرئيسية للتقرير

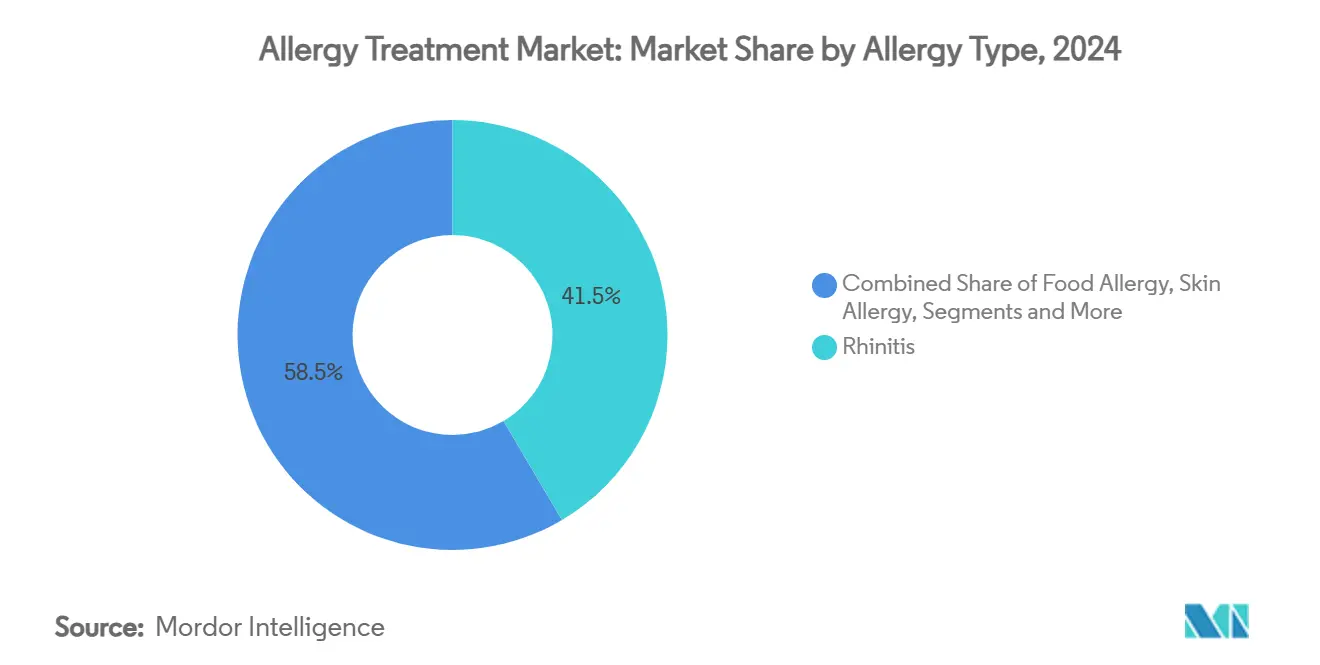

- حسب نوع الحساسية، احتل التهاب الأنف 41.51% من حصة سوق علاج الحساسية في عام 2024؛ ومن المتوقع أن تتوسع حساسية الطعام بمعدل نمو سنوي مركب قدره 9.65% حتى عام 2030.

- حسب العلاج، هيمنت أدوية مضادة للحساسية بحصة 65.53% من حجم سوق علاج الحساسية في عام 2024، بينما العلاج المناعي مهيأ لمعدل نمو سنوي مركب قدره 10.85% إلى عام 2030.

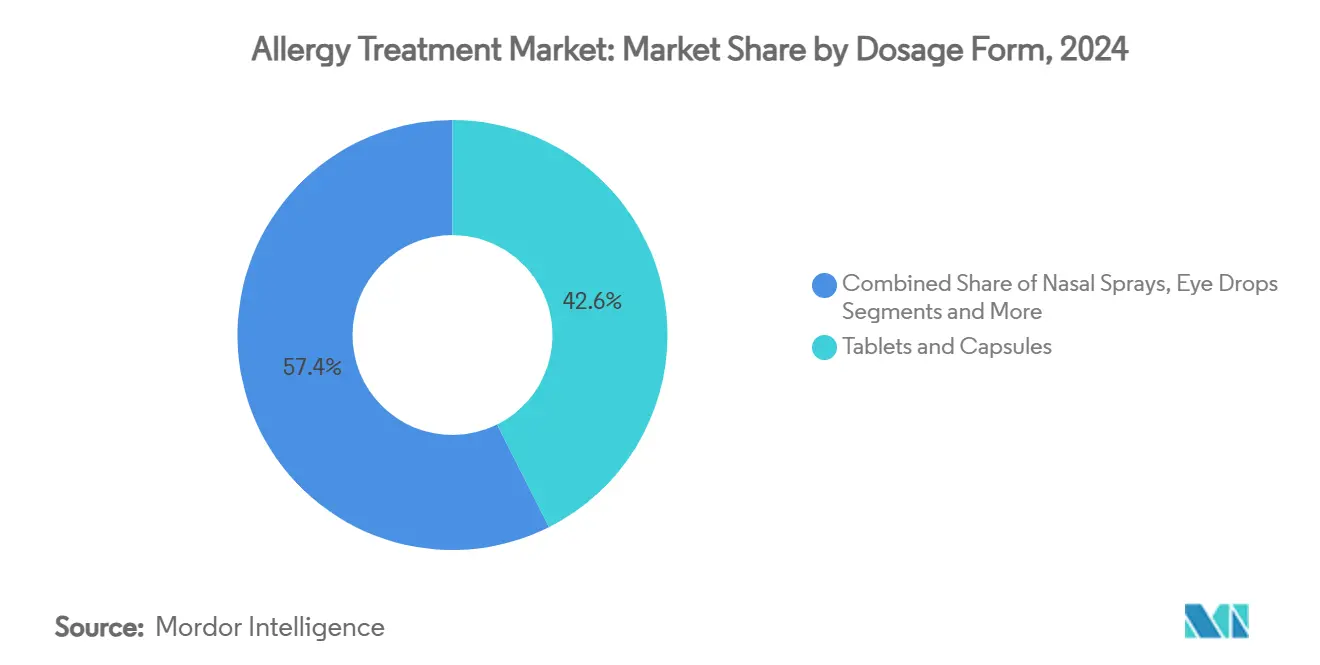

- حسب شكل الجرعة، سيطرت الأقراص والكبسولات بـ 42.62% من حجم سوق علاج الحساسية في عام 2024؛ الحقن والحاقنات الآلية تظهر معدل نمو سنوي مركب قدره 10.35% خلال 2025-2030.

- حسب قناة التوزيع، قادت صيدليات المستشفيات بـ 35.25% من حصة سوق علاج الحساسية في عام 2024؛ الصيدليات الإلكترونية من المتوقع أن تسجل معدل نمو سنوي مركب قدره 11.55% إلى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 38.25% من حصة سوق علاج الحساسية في عام 2024، بينما تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.85% خلال أفق التوقعات.

اتجاهات ورؤى سوق علاج الحساسية العالمي

تحليل أثر العوامل المحركة

| العامل المحرك | (~) % الأثر على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار التهاب الأنف التحسسي والربو | +1.5% | عالمي، الأقوى في مدن آسيا والمحيط الهادئ الضخمة | متوسط الأجل (2-4 سنوات) |

| تزايد تفضيل المرضى للعلاج الذاتي والأدوية المتاحة دون وصفة طبية | +1.2% | أمريكا الشمالية وأوروبا، تنتشر إلى الأسواق الناشئة | قصير الأجل (≤2 سنوات) |

| تزايد الاستثمارات في العلاجات الجديدة والأدوية البيولوجية | +0.8% | عالمي، مُتركز في المناطق المتقدمة | طويل الأجل (≥4 سنوات) |

| توسيع منصات الرعاية عن بُعد للعلاج تحت اللسان من الإنترنت إلى المنزل | +0.6% | أمريكا الشمالية وأوروبا، اعتماد مبكر في آسيا الحضرية | متوسط الأجل (2-4 سنوات) |

| تسويق الأجسام المضادة أحادية النسيلة المضادة لـ IgE | +0.4% | عالمي، تقوده أمريكا الشمالية وأوروبا | قصير الأجل (≤2 سنوات) |

| تضخيم حمولة المواد المسببة للحساسية المستحث بالمناخ | +0.3% | عالمي، حاد في المناطق المعتدلة | طويل الأجل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار التهاب الأنف التحسسي والربو

تؤدي موجة تلوث الهواء الحضري إلى الإجهاد التأكسدي الذي يقلب الاستجابات المناعية نحو ملف TH2، مما يرسخ الطلب على مضادات الهيستامين الموصوفة ومضادات الليكوترين والأدوية البيولوجية في سوق علاج الحساسية. المدن الضخمة من بكين إلى دلهي تسجل معدلات تحسس تتجاوز 50%، بينما تتجاوز الأعباء التكاليف في الولايات المتحدة بالفعل 3.4 مليار دولار أمريكي سنوياً. النطاق العالمي لالتهاب الأنف، الذي يؤثر على ما يصل إلى 30% من البالغين و40% من الأطفال، يجعله أكبر مجموعة مرضى مفردة وقاعدة إيرادات موثوقة.

تزايد تفضيل المرضى للعلاج الذاتي والأدوية المتاحة دون وصفة طبية

مضادات الهيستامين من الجيل الثاني أفضل تحملاً والكورتيكوستيرويدات الأنفية الداخلية انتقلت من الوصفة الطبية إلى حالة متاحة دون وصفة طبية، موسعة وصول المستهلك ورافعة لإجمالي حجم المعاملات في سوق علاج الحساسية. البروز على رفوف البيع بالتجزئة يتماشى مع فاحصات الأعراض الرقمية، موجهاً المصابين الخفيفين نحو الرعاية الذاتية ومجموعات مزيلات الاحتقان. أوقات انتظار التشخيص القصيرة في صيدليات المجتمع تعزز هذا السلوك أكثر، خاصة عبر أمريكا الشمالية وأوروبا الغربية.

تزايد الاستثمارات في العلاجات الجديدة والأدوية البيولوجية

تخصيص رؤوس الأموال في الأجسام المضادة المستهدفة لـ IgE والسيتوكين والألارمين قد تكثف بعد أن وافقت إدارة الغذاء والدواء الأمريكية على أوماليزوماب لحساسيات طعام متعددة في فبراير 2024. استحواذ سانوفي بقيمة 9.1 مليار دولار أمريكي على بلوبرنت ميديسينز في يونيو 2025 يؤكد شهية شركات الأدوية للأصول المتخصصة في علم المناعة. المرشحون في خط الأنابيب مثل ديبيموكيماب وليجيليزوماب وUB-221 يعدون بخطوات تنافسية في القوة والقابلية للدمج، مما يعزز مسار النمو طويل الأجل لسوق علاج الحساسية.

توسيع منصات الرعاية عن بُعد للعلاج تحت اللسان من الإنترنت إلى المنزل

اعتماد العلاج المناعي عن بُعد قفز من 15.4% قبل الجائحة إلى 87% أثناء عمليات الإغلاق، والاستخدام المستدام يدل على تغيير قناة هيكلي. توقعات الذكاء الاصطناعي لاتجاهات حبوب اللقاح تحفز معايرة الجرعة في الوقت الفعلي، بينما إدراج أقراص العلاج تحت اللسان في قائمة منافع الصيدلة يزيل حواجز الفواتير الطبية المعقدة. فعالية مماثلة للعلاج المناعي تحت الجلد وغياب تفاعلات موقع الحقن يشجع الالتزام، مما يدفع إيرادات إضافية لسوق علاج الحساسية.

تحليل أثر القيود

| القيد | (~) % الأثر على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الامتصاص المتصاعد للأدوية البيولوجية المماثلة منخفضة التكلفة يقوض الأسعار/الهوامش | -0.9% | عالمي، الأقوى في أوروبا والأسواق الناشئة | قصير الأجل (≤2 سنوات) |

| انخفاض وعي المرضى ومقدمي الرعاية الصحية بفوائد العلاج المناعي طويلة الأجل | -0.7% | عالمي، حاد في المناطق محدودة الموارد | متوسط الأجل (2-4 سنوات) |

| محدودية السداد للعلاجات البيولوجية وتحت اللسان | -0.5% | أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| خطر سلسلة التوريد لمستخلصات المواد المسببة للحساسية الطبيعية | -0.3% | عالمي، متجمع في مراكز متخصصة | طويل الأجل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

الامتصاص المتصاعد للأدوية البيولوجية المماثلة منخفضة التكلفة يقوض الأسعار/الهوامش

أوماليزوماب القابل للتبادل وموجة من الأدوية البيولوجية المماثلة لأوستيكينوماب تخفض أسعار الوحدة بنسبة تصل إلى 40%، مضغطة نمو الإيرادات الإجمالية للمبتكرين الأصليين في سوق علاج الحساسية[1]Medical Letter, "Omlyclo - An Omalizumab Biosimilar Interchangeable with Xolair," medicalletter.org. أنظمة المناقصات الأوروبية تسرع الانتشار، بينما تحتضن الاقتصادات الناشئة راحة التكلفة كبوابات للوصول البيولوجي. المبتكرون الأصليون يردون بترقيات الأجهزة وملفات الأدلة من العالم الحقيقي لتبرير الموضعة المميزة.

انخفاض وعي المرضى ومقدمي الرعاية الصحية بفوائد العلاج المناعي طويلة الأجل

العلاج المناعي تحت اللسان وتحت الجلد يمنح مزايا تعديل المرض، لكن التغير في تدريب الممارسين والرسائل العامة يترك الامتصاص دون الإمكانات، خاصة عبر أمريكا اللاتينية وأجزاء من أفريقيا.

تحليل القطاعات

حسب نوع الحساسية: هيمنة التهاب الأنف تقود ريادة السوق

ساهم التهاب الأنف بـ 41.51% في حصة سوق علاج الحساسية في عام 2024، مستفيداً من انتشاره العالمي المرتفع ومجموعة أدوات العلاج متعددة الوسائط. مضادات الهيستامين المتاحة دون وصفة طبية والكورتيكوستيرويدات الأنفية الداخلية وأقراص العلاج تحت اللسان تشكل العمود الفقري العلاجي، بينما تكتسب الأدوية البيولوجية زخماً في مجموعات متعددة التحسس الشديدة. المتغيرات الموسمية والدائمة تحافظ معاً على قاعدة وصفات طبية واسعة، مضمونة طلب أساسي بغض النظر عن فئات العلاج الناشئة.

حساسية الطعام، القطاع الأسرع نمواً بمعدل نمو سنوي مركب 9.65% إلى 2030، يستفيد من أول موافقة دواء بيولوجي معدل للمرض وخط أنابيب واسع من مجموعات العلاج المناعي الفموي. الاعتراف الوبائي بحساسية بداية البالغين يوسع مجمعات الأهلية، وبروتوكولات الحساسية المفرطة القائمة على المدرسة تضخم الوصفات الوقائية. حساسيات العين والجلد والربو والحساسيات المتخصصة الأخرى تكمل مشهد القطاع، كل منها يضيف حجماً من خلال اليقظة التشخيصية المقواة والاستخدام البيولوجي عبر المؤشرات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العلاج: تسارع العلاج المناعي يتحدى هيمنة الأدوية

حافظت أدوية مضادة للحساسية على 65.53% من حصة سوق علاج الحساسية في عام 2024، معززة بالسداد المفضل والبروز المتاح دون وصفة طبية والأدوية الجنيسة الناضجة. مضادات الهيستامين من الجيل الثاني والكورتيكوستيرويدات الموضعية وحاصرات الليكوترين تشكل معاً تدفق إيرادات مستقر يخفف تقلبات الأسعار في الفئات الجديدة.

العلاج المناعي مقرر لمعدل نمو سنوي مركب 10.85% حتى 2030، يعكس اعتراف الدافعين بالكفاءة التكاليف طويلة الأجل وتفضيل المرضى المتزايد لأنظمة العلاج تحت اللسان القائمة على المنزل. الإرشادات السريرية تحدد الجرعة والمدة، مقللة التغير ورافعة ثقة الطبيب. البروتوكولات تحت الجلد تبقى المعيار الذهبي لأقصى فعالية في المرضى عالي الخطر، بينما تظهر استراتيجيات الدمج البيولوجي-تحت اللسان للتحسس المعقد متعدد التحسس، مما يقوي عرض حجم سوق علاج الحساسية.

حسب شكل الجرعة: ابتكار الحقن يعطل قيادة الأقراص

احتلت الأقراص والكبسولات 42.62% من حجم سوق علاج الحساسية في عام 2024 بسبب قابلية التوسع في التصنيع وإلمام المرضى والمسارات التنظيمية المباشرة. معقلها يستمر في مضادات الهيستامين المتاحة دون وصفة طبية ومضادات الليكوترين الموصوفة، لكن الابتكار يوجه تدريجياً العلاج عالي القيمة نحو أشكال الحقن.

الحقن والحاقنات الآلية من المتوقع أن تتسلق بمعدل نمو سنوي مركب 10.35%، منشطة بتوسيع الأجسام المضادة أحادية النسيلة والابتكارات الخالية من الإبر مثل بخاخ الإبينيفرين الأنفي من ARS Pharmaceuticals الذي يتجاوز رهاب الإبر[2]European Medicines Agency, "Eurneffy | European Medicines Agency," ema.europa.eu. البخاخات الأنفية وأجهزة الاستنشاق تحافظ على الصلة من خلال دقة التوصيل الموضعي، بينما إضافات أجهزة الاستنشاق الذكية تحسن تتبع الالتزام في حالات تداخل الربو.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يسرع النمو الإلكتروني

احتفظت صيدليات المستشفيات بـ 35.25% من حصة سوق علاج الحساسية في عام 2024، مثبتة ببروتوكولات بداية الأدوية البيولوجية التي تتطلب إشراف سريري. استراتيجيات تخفيف المخاطر للحساسية المفرطة أثناء إدارة الجرعة الأولى تتطلب مرافق مراقبة، مما يعزز هيمنة المستشفيات.

الصيدليات الإلكترونية من المتوقع أن تتوسع بمعدل نمو سنوي مركب 11.55%، مساعدة بالوصف الإلكتروني وتكامل الاستشارة عن بُعد وترقيات لوجستيات سلسلة البرد للميل الأخير. تقويمات التجديد الرقمية ونبضات الالتزام المدفوعة بالذكاء الاصطناعي تعزز راحة المرضى، مدعمة احتفاظ العلاج المزمن وموسعة سوق علاج الحساسية. الصيدليات بالتجزئة والمتخصصة تحتل المتواصل بين التحكم في المستشفيات ونماذج التوصيل المباشر للباب، متنوعة مرونة القناة.

تحليل الجغرافيا

حصة أمريكا الشمالية البالغة 38.25% من سوق علاج الحساسية في عام 2024 تنبع من التغطية التأمينية الواسعة واعتماد الأدوية البيولوجية المبكر وشبكات المتخصصين المركزة[3]U.S. Food and Drug Administration, "FDA Approves First Medication to Help Reduce Allergic Reactions to Multiple Foods After Accidental Exposure," fda.gov. الولايات المتحدة تقود الأوائل التنظيمية التي تنتشر إلى مناطق أخرى، وضع الشركات المصنعة المحلية للإيرادات المبكرة وإطالة مزايا دورة الحياة. انتشار الأدوية البيولوجية المماثلة يبقى معتدلاً نظراً لتردد الاستبدال وقيود REMS، محافظاً على سلامة السعر للمبتكرين.

معدل النمو السنوي المركب لآسيا والمحيط الهادئ البالغ 9.85% حتى 2030 يفوق جميع المناطق الأخرى، مدفوعاً بموجات التحسس المرتبطة بالتمدن والدخول القابلة للتصرف المرتفعة وتأمين الصحة العامة الموسع الذي يغطي العلاجات المناعية المختارة. تحسس عث غبار المنزل يتجاوز 90% في مجموعات التأتب، موجهاً الطلب لمستخلصات مسببة للحساسية متطابقة مع المنطقة ومغذياً صفقات التوزيع التعاونية مثل رباطة ALK-Abbello مع Abbott. اعتماد الرعاية الصحية المحمولة أولاً يسرع الرعاية عن بُعد تحت اللسان في المجموعات الحضرية، موسعاً وصول العلاج.

أوروبا تظهر انتشاراً ناضجاً ولكن تواجه ضغط السعر تحت أطر المناقصات الودودة للأدوية البيولوجية المماثلة. المنطقة تقود توحيد جودة العلاج المناعي واليقظة الدوائية، مساهمة في نمو إيرادات مستدام ولكن مقيد. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تقدم فرص ناشئة مع تحسن البنية التحتية للرعاية المتخصصة تدريجياً، لكن التقلبات الاقتصادية وسلسلة التوريد تخفف الجذب قريب الأجل.

المشهد التنافسي

سوق علاج الحساسية مجزأ. الشركات الحالية الكبرى مثل GSK ونوفارتيس وسانوفي تمزج الأدوية البيولوجية الناشئة مع مضادات الهيستامين الراسخة لتحوط مخاطر دورة الحياة. ALK-Abbello وStallergenes Greer تهيمن على توريد مستخلصات المواد المسببة للحساسية وتسويق العلاج تحت اللسان، بينما Omlyclo البيولوجي المماثل من Celltrion يوضح القوة المعطلة لقابلية التبادل.

ابتكار الأجهزة يكتسب بروزاً. ARS Pharmaceuticals حصلت على موافقة الوكالة الأوروبية للأدوية لأول بخاخ إبينيفرين أنفي، إزالة حواجز الحقن وتسليط الضوء على التصميم المحوري للمرضى. المتحديات التكنولوجيا الحيوية تستفيد من تقنية الجسيمات الشبيهة بالفيروس لإعادة هندسة الملامح المناعية، كما يوضح منصة eBioparticle من Angany. العلاجات الرقمية ومحركات التنبؤ بالذكاء الاصطناعي تميز محافظ الخدمات، تعميق الخنادق التنافسية حول نتائج الالتزام وأدلة العالم الحقيقي.

الصفقات الاستراتيجية تهيمن على تدفق الأخبار. شراء سانوفي لBlueprint يضيف مثبطات KIT إلى ترسانة علم المناعة الهائلة بالفعل، بينما التحالفات بين شركات الأدوية العالمية والموزعين الإقليميين تفتح انتشار السوق الناشئة. شراكات البحث والتطوير تقلل مخاطر الأصول البيولوجية المبكرة، موزعة التعرض لرأس المال ومسرعة الوقت للسوق في سوق علاج الحساسية.

قادة صناعة علاج الحساسية

-

جونسون آند جونسون

-

سانوفي إس إيه

-

جي إس كيه بي إل سي

-

إيه إل كيه-أبيلو إيه/إس

-

نوفارتيس إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: استحوذت سانوفي على Blueprint Medicines مقابل 9.1 مليار دولار أمريكي، مضيفة Ayvakit وأصول علم المناعة في المرحلة المبكرة.

- أبريل 2025: حصلت ALK-Abbello على موافقة أوروبية للاستخدام في الأطفال لقرص Itulazax تحت اللسان لحبوب لقاح الأشجار، متماشياً مع موسم 2025/2026.

نطاق تقرير سوق علاج الحساسية العالمي

الحساسية هي حالة يتفاعل فيها الجهاز المناعي بشكل غير طبيعي مع مادة غريبة. يشمل علاج الحساسية أدوية وعلاجات تقلل أعراض الحساسيات وتساعد الجهاز المناعي على الاستعداد للقاءات المستقبلية.

سوق علاج الحساسية مقسم حسب النوع والعلاج والجغرافيا. حسب النوع، السوق مقسم إلى حساسية العين والتهاب الأنف والربو وحساسية الجلد والحساسيات الأخرى. حسب العلاج، السوق مقسم إلى أدوية مضادة للحساسية والعلاج المناعي. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم حجم السوق والتوقعات من حيث القيمة (دولار أمريكي) للقطاعات المذكورة أعلاه.

| حساسية العين |

| التهاب الأنف |

| الربو |

| حساسية الجلد |

| حساسية الطعام |

| الحساسيات الأخرى |

| أدوية مضادة للحساسية | مضادات الهيستامين - الجيل الأول |

| مضادات الهيستامين - الجيل الثاني/الثالث | |

| الكورتيكوستيرويدات - موضعي، استنشاق، جهازي | |

| مزيلات الاحتقان - فموي، بخاخ أنفي | |

| مضادات مستقبلات الليكوترين | |

| الأدوية البيولوجية والأجسام المضادة أحادية النسيلة | |

| العلاج المناعي | تحت الجلد (SCIT) |

| تحت اللسان (SLIT - أقراص، قطرات) |

| الأقراص والكبسولات |

| البخاخات الأنفية |

| قطرات العين |

| أجهزة الاستنشاق |

| الحقن والحاقنات الآلية |

| صيدليات المستشفيات |

| صيدليات البيع بالتجزئة ومحلات الأدوية |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الحساسية | حساسية العين | |

| التهاب الأنف | ||

| الربو | ||

| حساسية الجلد | ||

| حساسية الطعام | ||

| الحساسيات الأخرى | ||

| حسب العلاج | أدوية مضادة للحساسية | مضادات الهيستامين - الجيل الأول |

| مضادات الهيستامين - الجيل الثاني/الثالث | ||

| الكورتيكوستيرويدات - موضعي، استنشاق، جهازي | ||

| مزيلات الاحتقان - فموي، بخاخ أنفي | ||

| مضادات مستقبلات الليكوترين | ||

| الأدوية البيولوجية والأجسام المضادة أحادية النسيلة | ||

| العلاج المناعي | تحت الجلد (SCIT) | |

| تحت اللسان (SLIT - أقراص، قطرات) | ||

| حسب شكل الجرعة | الأقراص والكبسولات | |

| البخاخات الأنفية | ||

| قطرات العين | ||

| أجهزة الاستنشاق | ||

| الحقن والحاقنات الآلية | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات البيع بالتجزئة ومحلات الأدوية | ||

| الصيدليات الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

أسئلة رئيسية مجاب عنها في التقرير

ما حجم سوق علاج الحساسية العالمي في عام 2025؟

يقف عند 22.76 مليار دولار أمريكي ومقرر أن يصل إلى 33.59 مليار دولار أمريكي بحلول عام 2030.

أي فئة علاجية تنمو الأسرع؟

العلاج المناعي، خاصة تحت اللسان والأدوية البيولوجية، من المتوقع أن يسجل معدل نمو سنوي مركب 10.85% حتى عام 2030.

لماذا تسجل آسيا والمحيط الهادئ النمو الأسرع؟

التمدن السريع ومعدلات التحسس المتطرفة وتوسيع التغطية التأمينية تدفع معدل نمو سنوي مركب 9.85%.

أي ابتكار يتناول رهاب الإبر في رعاية الحساسية المفرطة؟

بخاخ الإبينيفرين الأنفي المعتمد من الوكالة الأوروبية للأدوية (Eurneffy) يوصل الأدرينالين بدون حقن.

كيف تؤثر الأدوية البيولوجية المماثلة على التسعير؟

الأدوية البيولوجية المماثلة القابلة للتبادل لأوماليزوماب تخفض التكاليف بنسبة تصل إلى 40%، مقوضة هوامش المبتكرين الأصليين لكن موسعة الوصول.

أي قناة توزيع الأكثر ديناميكية؟

الصيدليات الإلكترونية، المدعومة بتكامل الرعاية عن بُعد، تتقدم بمعدل نمو سنوي مركب 11.55%.

آخر تحديث للصفحة في: