حجم وحصة سوق علاجات الوهن العضلي الوبيل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

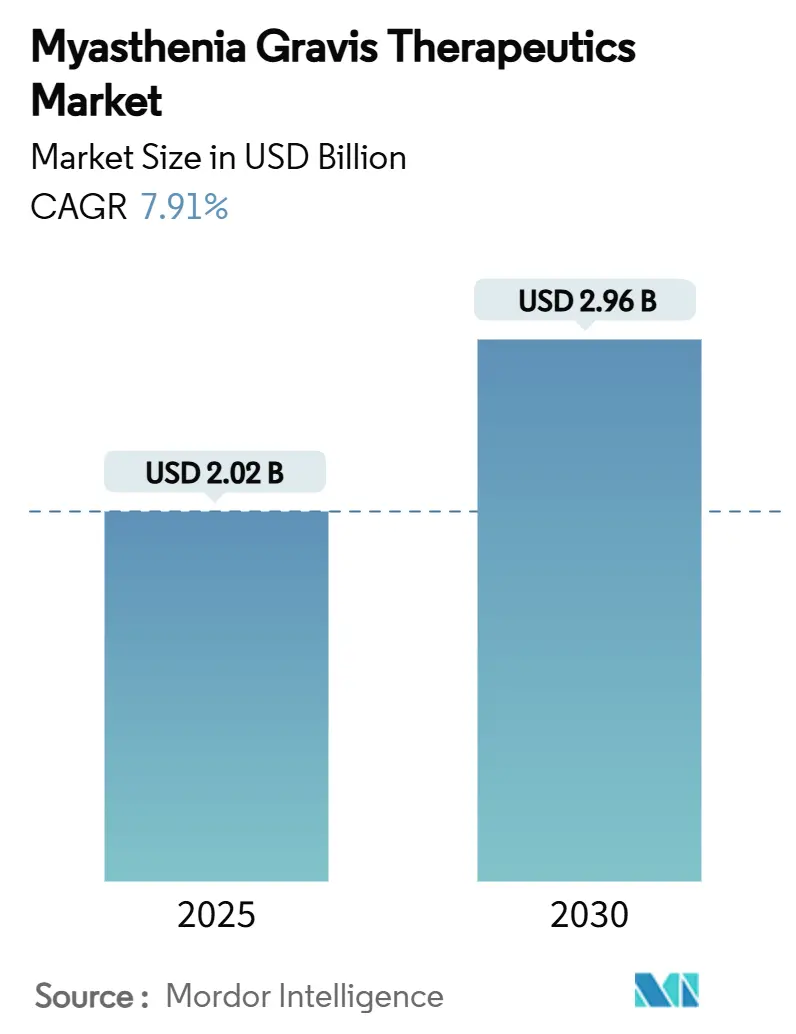

| حجم السوق (2025) | 2.02 مليار دولار أمريكي |

| حجم السوق (2030) | 2.96 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.91% CAGR |

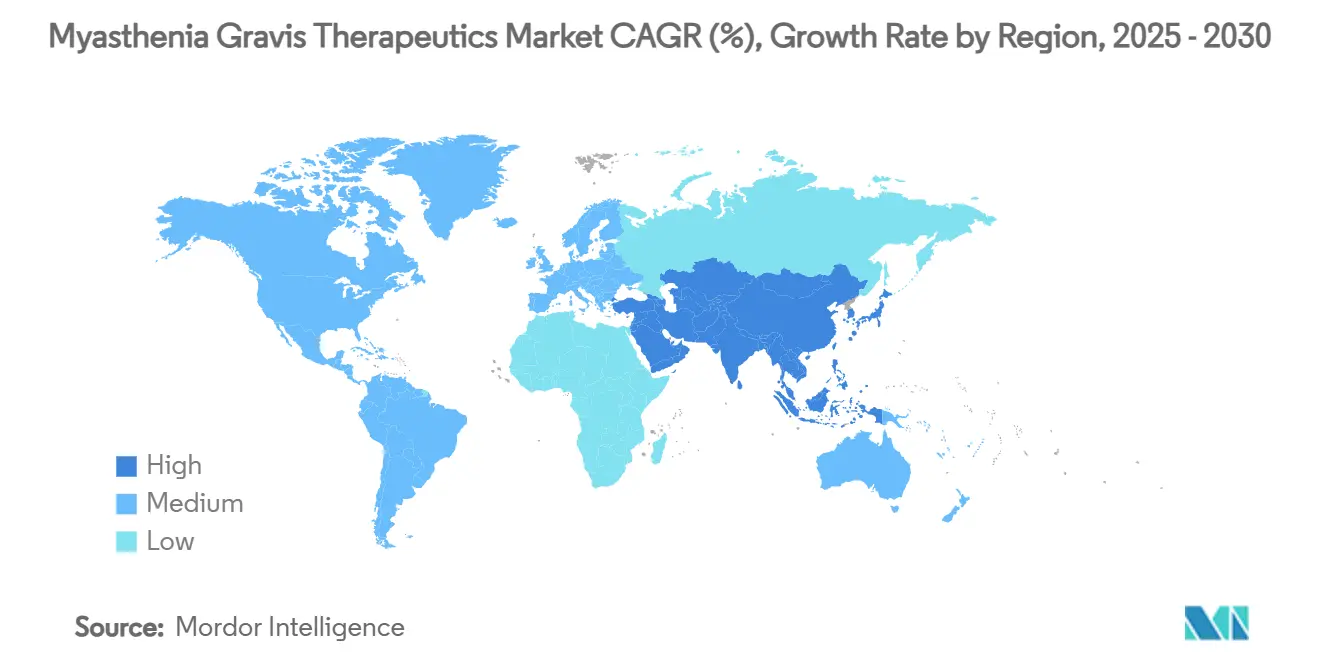

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاجات الوهن العضلي الوبيل من قبل مردور إنتليجنس

بلغ سوق علاجات الوهن العضلي الوبيل 2.02 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.96 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 7.91%. يؤدي تزايد اعتماد العلاجات البيولوجية، وخاصة مضادات FcRn ومثبطات المتممة، إلى إعادة تعريف مسارات الرعاية وحث دافعي التكاليف على إعادة تقييم أطر السداد. إن نضج خط الأنابيب وحوافز الأدوية اليتيمة والتعاون المدعوم من رؤوس الأموال المخاطرة قد اختصر دورات التطوير، بينما تؤدي التركيبات تحت الجلد إلى تسريع لامركزية العلاج. إن النمو القوي في معدل الانتشار والتشخيص المبكر من خلال الأدوات المدعومة بالذكاء الاصطناعي وحرية التسعير المميز تعزز كذلك آفاق الإيرادات. من المتوقع أن تزداد شدة المنافسة حيث تتوسع شركة جونسون & جونسون وأرجينكس ويو سي بي في إطلاق منتجات جديدة وحيث تستعد برامج البدائل الحيوية لدخولات ما بعد 2030.

النقاط الرئيسية للتقرير

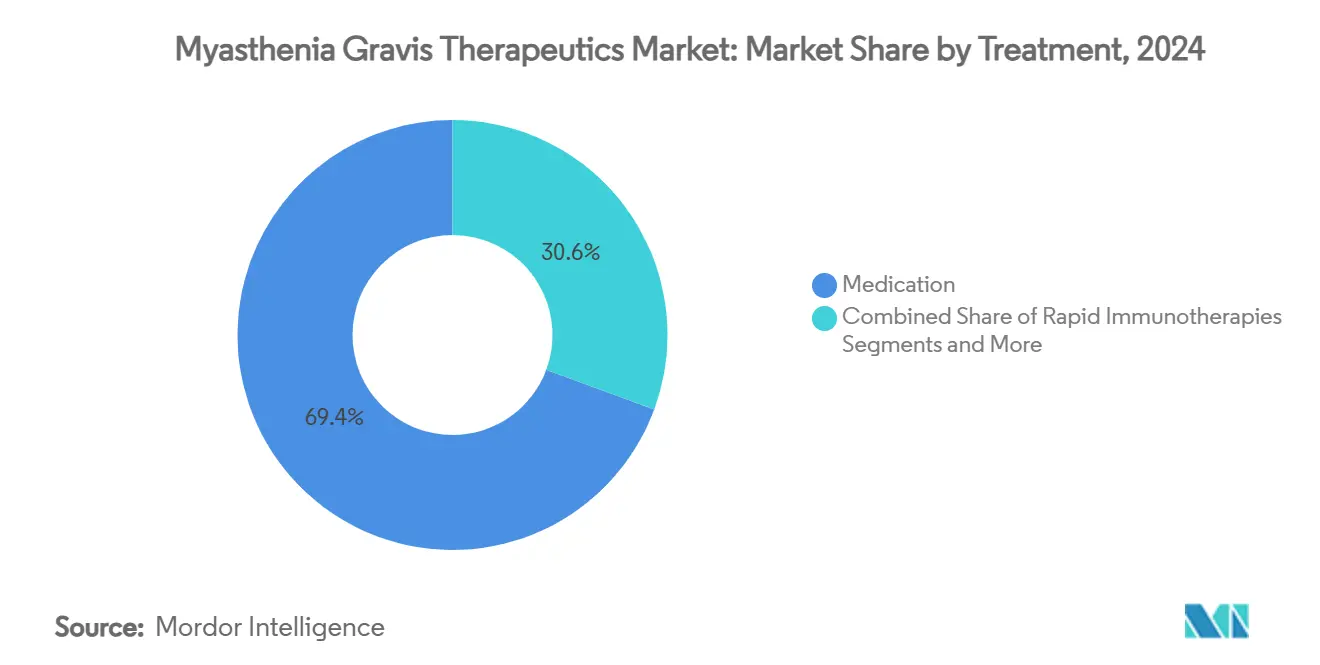

- حسب العلاج، هيمنت العلاجات الدوائية بحصة إيرادات قدرها 69.37% في 2024؛ العلاجات الجينية والخلوية تتوسع بمعدل نمو سنوي مركب قدره 9.73% حتى 2030.

- حسب طريق الإعطاء، احتل التوصيل الوريدي 63.56% من حصة سوق علاجات الوهن العضلي الوبيل في 2024، بينما يتقدم القطاع تحت الجلد بمعدل نمو سنوي مركب قدره 10.12% حتى 2030.

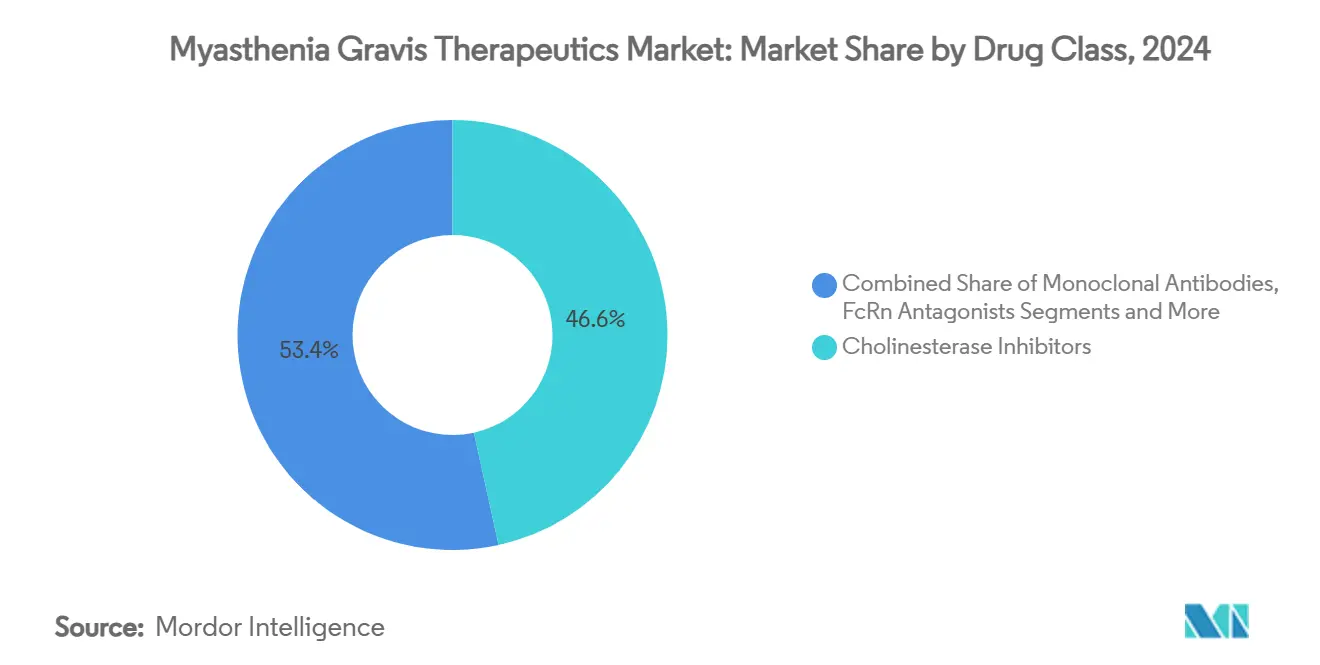

- حسب فئة الدواء، شكلت مثبطات الكولين إستراز 46.56% من حجم سوق علاجات الوهن العضلي الوبيل في 2024؛ الأجسام المضادة وحيدة النسيلة تنمو بمعدل نمو سنوي مركب قدره 11.34% حتى 2030.

- حسب المستخدم النهائي، احتلت المستشفيات حصة قدرها 59.52% في 2024، بينما ترتفع إعدادات الرعاية المنزلية بمعدل نمو سنوي مركب قدره 10.89% حيث تمكن العلاجات البيولوجية تحت الجلد من الإعطاء الذاتي.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 44.43% من الإيرادات في 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.78% حتى 2030.

اتجاهات ورؤى سوق علاجات الوهن العضلي الوبيل العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الحدوث والتشخيص المبكر للوهن العضلي | +1.2% | عالمياً، مع مكاسب مركزة في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| تسارع موافقات العلاجات البيولوجية المستهدفة للمتممة وFcRn | +2.1% | عالمياً، بقيادة مسارات تنظيمية في الولايات المتحدة والاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| حوافز الأمراض النادرة ونفوذ التسعير المميز | +1.8% | الأسواق الأساسية في أمريكا الشمالية والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| خط أنابيب قوي للتجارب السريرية مدفوع بصفقات رؤوس الأموال المخاطرة/الشركات الكبرى | +1.5% | عالمياً، مع تركز البحث والتطوير في أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| العلاجات البيولوجية تحت الجلد المعطاة ذاتياً تحسن الالتزام | +0.9% | عالمياً، مع اعتماد مبكر في الأسواق المتقدمة | قصير الأجل (≤ سنتان) |

| تحليلات تخطيط العضل الكهربائي المدعومة بالذكاء الاصطناعي تمكن التدخل المبكر | +0.6% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الحدوث والتشخيص المبكر

ارتفع معدل الحدوث إلى 68.5 حالة جديدة لكل مليون أمريكي في 2024، مما يعكس الوعي المتزايد والتغطية التأمينية المحسنة للفحوصات العصبية العضلية. تؤكد التحليلات الحركية العينية المدعومة بالذكاء الاصطناعي الآن علامات التعب في أقل من 60 ثانية، مما يقلل متوسط تأخير التشخيص من 2.3 سنوات إلى أقل من 12 شهراً في العيادات الثالثية.[1]يون يي، "وبائيات الوهن العضلي الوبيل في الولايات المتحدة،" حدود في علم الأعصاب، frontiersin.org يتيح التأكيد المبكر للأطباء بدء العلاج المعدل للمناعة أسرع، والمراكز التي تحقق تشخيصاً دون السنة الواحدة تبلغ عن معدلات مظاهر أدنى بنسبة 40% أعلى في متابعة العامين. إن الوصول الأوسع للطب العصبي عن بُعد، إلى جانب حوافز دافعي التكاليف للفحوصات السريعة، يستمر في توسيع مجموعة مرضى سوق علاجات الوهن العضلي الوبيل.

الموافقات المتسارعة للعلاجات البيولوجية FcRn/المتممة

بين 2023 و2025، أكملت أربعة أدوية رائدة-روزانوليكسيزوماب وزيلوكوبلان ونيبوكاليماب وإيفجارتيجيمود تحت الجلد-المراجعة التنظيمية في 6-8 أشهر فقط تحت المسارات الأولوية. الجداول الزمنية المكثفة تقصر فترات حرق النقد، مشجعة المستثمرين المخاطرين ومعززة نشاط صفقات الشركات الكبرى. الموافقات المتوازية في الاتحاد الأوروبي واليابان وأستراليا تسمح بإطلاقات شبه متزامنة، مسرعة التقاط الإيرادات العالمية خلال نوافذ الحصرية. هذه الديناميكيات تضيف نطاقاً وعمقاً لسوق علاجات الوهن العضلي الوبيل وتصدق على علم المناعة الدقيق كموضوع نمو أساسي.

حوافز الأمراض النادرة والتسعير المميز

يمنح وضع الدواء اليتيم حصرية لسبع سنوات وائتمان ضريبي للبحث والتطوير بنسبة 25% ورسوم مستخدم إدارة الغذاء والدواء معفاة، مما يزيل التكاليف التنظيمية الكبيرة. تتجاوز أسعار القائمة 800,000 دولار أمريكي سنوياً لكل مريض، لكن العقود القائمة على النتائج تخفف من مقاومة دافعي التكاليف مع الحفاظ على تدفقات إيرادات صافية قوية. تقوم الشركات المصنعة بتوجيه الهوامش العالية نحو برامج الجيل التالي مثل CAART والأجسام المضادة ثنائية الخصوصية، مما يعزز دورة استثمار فضيلة تحافظ على جاذبية صناعة علاجات الوهن العضلي الوبيل لكل من الشركات الراسخة والداخلة.

العلاجات البيولوجية تحت الجلد تحسن الالتزام

موافقة وكالة الأدوية الأوروبية لروزانوليكسيزوماب المحقون ذاتياً وموافقة إدارة الغذاء والدواء لمحاقن فيفجارت هيترولو المعبأة مسبقاً تنقل العلاج من أجنحة التسريب إلى المنزل، رافعة الالتزام من 65% إلى 89% خلال ستة أشهر من الطرح. يلغي الجرع المنزلي أعباء السفر، وهي ميزة ذكرها 83% من المستجيبين للاستطلاع. الإصرار المحسن ينتج كبح IgG أكثر ثباتاً، وتفاقمات أقل ودخولات مستشفيات أقل متعلقة بالأزمات، مما يعزز المنطق السريري والاقتصادي لاستخدام العلاج البيولوجي في سوق علاجات الوهن العضلي الوبيل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعلاج البيولوجي طويل الأجل | -1.8% | عالمياً، الأكثر حدة في الأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| انخفاض الوعي بالمرض في الاقتصادات الناشئة | -1.1% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | متوسط الأجل (2-4 سنوات) |

| تعقيد السلسلة الباردة وضمان الجودة للأجسام المضادة وحيدة النسيلة | -0.7% | عالمياً، المناطق المعتمدة على البنية التحتية | قصير الأجل (≤ سنتان) |

| خطر تآكل السعر بعد انتهاء براءة اختراع سوليريس ودخول البدائل الحيوية | -0.9% | أمريكا الشمالية والاتحاد الأوروبي أساساً | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة العلاج البيولوجي العالية

تبلغ النفقة السنوية لمثبط FcRn حوالي 833,000 دولار أمريكي، بينما تشير دراسات فائدة التكلفة إلى ضرورة انخفاض الأسعار بنسبة تصل إلى 88% لتلبية عتبات الاستعداد للدفع في الولايات المتحدة وأوروبا.[2]يونغ-آه هيو، "إيفجارتيجيمود: مراجعة في الوهن العضلي الوبيل المعمم،" مجلة الرعاية المدارة والصيدلة المختصة، jmcp.org سقوف الميزانية تؤدي إلى تأخير التخويل المسبق لأربعة إلى ستة أسابيع، ومرضى الأسواق الناشئة غالباً ما يعودون إلى الستيرويدات أو فصل البلازما بسبب المدفوعات المشتركة العالية. فجوات الميسورية الواسعة تخفف بالتالي نمو الطلب لسوق علاجات الوهن العضلي الوبيل رغم التفوق السريري للعوامل الجديدة.

انخفاض الوعي بالمرض في الاقتصادات الناشئة

يبلغ متوسط الاعتراف بالرعاية الأولية بالوهن العضلي الوبيل أقل من 30% في العديد من إعدادات آسيا والمحيط الهادئ وأمريكا اللاتينية، مع تجاوز التشخيص الخاطئ في العرض الأولي 60%.[3]ياسار زورلو، "فك شفرة الوهن العضلي الوبيل بالتحليل الطيفي بالأشعة تحت الحمراء،" التقارير العلمية، nature.com قد يتنقل المرضى عبر خدمات طب العيون وأنف أذن حنجرة لمدة تصل إلى عام قبل الإحالة إلى طب الأعصاب، مما يؤخر الوصول إلى العلاج المعدل للمرض. هذه العوامل تقيد اختراق السوق، مما يحافظ على أحجام الوصفات منخفضة حتى عندما تحصل المنتجات على الموافقة التنظيمية.

تحليل القطاعات

حسب العلاج: العلاجات الجينية تسرع الرعاية الدقيقة

العلاجات الجينية والخلوية هي فئة العلاج الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.73%، رغم أن الأنظمة الدوائية ما تزال تستحوذ على 69.37% من إيرادات 2024. تظهر دراسات الحالة المبكرة لـCAR-T انخفاض درجات الوهن العضلي الكمية من 21 إلى 5، مع استدامة مكاسب قوة العضلات دون كبت مناعي مستمر. استجابة تيليتاسيسيبت بنسبة 98.1% في MG-ADL في التجارب المتأخرة وتقنية CAART التي تستنزف انتقائياً الخلايا البائية المسببة للأمراض تعزز الثقة المتزايدة في الأساليب العلاجية. رأس المال المخاطر ومنح مؤسسات الأمراض توفر التمويل الحاسم، بينما المنظمون المألوفون مع ناقلات AAV يبسطون مراجعات IND. مع نضج التدخلات لمرة واحدة، قد يتحول سوق علاجات الوهن العضلي الوبيل نحو الإيرادات المحملة مقدماً، مع ميزانيات الأدوية المزمنة تتحول تدريجياً إلى مراقبة ما بعد العلاج.

يبقى قطاع الأدوية الحالي كبيراً لأن الستيرويدات ومثبطات الكولين إستراز والغلوبولين المناعي الوريدي تستمر في إدارة النوبات الخفيفة أو سريعة التقدم. مع ذلك، مضادات FcRn ومثبطات المتممة تمكن الآن من تقليل الستيرويد في قرابة نصف المرضى، مما يؤدي إلى تآكل الاعتماد على مثبطات المناعة الواسعة. بروتوكولات الدمج التي تمزج العلاجات البيولوجية مع التحرير الجيني المستهدف قد تخلق نماذج رعاية هجينة تحافظ على هوامش الصيانة مع إتاحة الهدوء الدائم للمجموعات عالية الخطورة. مثل هذا الابتكار يدعم تنوع الإيرادات في سوق علاجات الوهن العضلي الوبيل ويوسد صانعي الأدوية ضد النتائج التنظيمية الثنائية.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب طريق الإعطاء: التوصيل تحت الجلد يعيد تعريف الراحة

الإعطاء تحت الجلد ينمو سنوياً بنسبة 10.12% ومهيأ لأن ينخر في هيمنة الوريد، التي شكلت 63.56% من الإيرادات في 2024. تأييد وكالة الأدوية الأوروبية لروزانوليكسيزوماب المحقون ذاتياً وموافقة إدارة الغذاء والدواء لمحاقن فيفجارت هيترولو المعبأة مسبقاً يؤكد سلامة وفعالية التوصيل المسيطر عليه من المريض. يمكن إكمال الجرع تحت الجلد في خمس دقائق في المنزل، مقارنة بزيارات تسريب عدة ساعات، مما يرفع الالتزام إلى 89% ويقود التحول بين المرضى الحريصين على تقليل وقت العيادة. مثل هذه الراحة توسع حجم سوق علاجات الوهن العضلي الوبيل بإشراك سكان الريف والمرضى محدودي الحركة الذين تخطوا سابقاً العلاج البيولوجي.

شراكات التقنية، مثل توسع أرجينكس بـ30 مليون دولار أمريكي مع هالوزايم، تستهدف تراكيز أدوية أعلى وأحجام حقن أصغر، معززة الراحة واللوجستيك. التحول يحرر كراسي التسريب للتخصصات الأخرى، فائدة يقدرها مديرو المستشفيات، ويخفض تكاليف تسهيلات دافعي التكاليف. التركيبات الفموية تبقى محصورة في مثبطات الكولين إستراز والستيرويدات القديمة، لكن العلاجات البيولوجية المستقبلية ذات الإطلاق المطول أو الجسيمات النانوية يمكن أن تنقل علاجات إضافية إلى الرعاية المنزلية. الاختراق الأوسع تحت الجلد سيستمر بالتالي في إعادة تشكيل توزيع الإيرادات داخل سوق علاجات الوهن العضلي الوبيل.

حسب فئة الدواء: الأجسام المضادة وحيدة النسيلة تتفوق على الأدوية القديمة

سجلت الأجسام المضادة وحيدة النسيلة أعلى مسار نمو بمعدل نمو سنوي مركب قدره 11.34% حتى 2030، رغم أن مثبطات الكولين إستراز ما تزال تولد 46.56% من إيرادات 2024. مضادات FcRn مثل إيفجارتيجيمود وروزانوليكسيزوماب ونيبوكاليماب تقدم تقليل IgG سريع، محسنة درجات MG-ADL وQMG خلال أسابيع. مثبطات المتممة تبقى حاسمة للمرضى ذوي الأمراض التي يوسطها المتممة، عارضة آفاق هدوء عندما تبقى معايرات الأجسام المضادة مرتفعة رغم علاج FcRn. يحتفظ ريتوكسيماب بمكانة في المرض إيجابي MuSK، مع 97% من المتلقين يحققون حالة سريرية محسنة لكن محدودة بعوائق السداد خارج التصنيف.

تنويع خط الأنابيب يشمل مثبطات C2 ومنشطات MuSK، مما يشير إلى موجات إطلاق جديدة تحافظ على قرارات الوصف سائلة وتنافسية. يسلط تحليل الشبكة الفوقية الضوء على استجابة QMG المتفوقة لباتوكليماب ومكاسب MG-ADL الرائدة لروزانوليكسيزوماب، مما يعني الاختيار الدوائي القائم على الخوارزمية في النهاية. مثل هذا التخصيص المقاد بالبيانات يدعم توسع الحصة البيولوجية المستدام داخل سوق علاجات الوهن العضلي الوبيل مع إعطاء دافعي التكاليف رافعات لتفاوض عقود قائمة على القيمة.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: إعدادات الرعاية المنزلية تحقق أسرع نمو

إعدادات الرعاية المنزلية تتوسع بمعدل نمو سنوي مركب قدره 10.89%، متحدية المستشفيات التي احتلت حصة 59.52% في 2024. تجربة كوفيد-19 طبعت الحقن الذاتي والمراقبة عن بُعد، مقللة قلق المرضى حول إعطاء العلاجات البيولوجية عالية القيمة في المنزل. المنصات المدعومة بالذكاء الاصطناعي تؤتمت الآن فحوصات العصب العضلي بدقة 95%، مما يتيح للأطباء تعديل الجرع بناء على درجات الأداء عن بُعد. خلال أفق التوقعات، يتوقع سوق علاجات الوهن العضلي الوبيل هجرة مستمرة لجرع الصيانة من العيادات المتخصصة إلى غرف المعيشة.

المستشفيات ما تزال تهيمن على البدء لأن أطباء الأعصاب يقومون بتقييمات خط الأساس ومعايرة التسريب وإدارة الأزمات. مراكز الجراحة الإسعافية تحتفظ بدور لاستئصال الغدة الزعترية والفيزيولوجيا الكهربائية، لكن أحجام الفواتير تنزلق حيث تخفض العلاجات البيولوجية الطلب الإجرائي. دافعو التكاليف يؤيدون اللامركزية عندما تثبت مقاييس الالتزام استقرارها، وبعض شركات التأمين تقدم خصومات أقساط للمرضى الذين ينتقلون إلى الإعطاء المنزلي. هذا التحول يعيد توزيع تدفقات الإيرادات لكنه يوسع سوق علاجات الوهن العضلي الوبيل الإجمالي بإزالة الحواجز اللوجستية للرعاية المزمنة.

التحليل الجغرافي

ولدت أمريكا الشمالية 44.43% من إيرادات 2024، مدعومة بالتغطية التأمينية الواسعة والامتصاص البيولوجي السريع تالياً لتعيينات إدارة الغذاء والدواء الرائدة. يقع معدل الحدوث الآن في 68.5 لكل مليون، معادلاً حوالي 82,700 أمريكي بالغ يحتاج علاجاً مستمراً. فحص حركي عيني مدعوم بالذكاء الاصطناعي وطب الأعصاب عن بُعد يقلل اختناقات الأخصائيين، مروجاً بدايات مبكرة تعلي التعرض التراكمي للدواء. ارتفعت شدة المنافسة في 2025 عندما أطلقت جونسون & جونسون نيبوكاليماب، مضيفة توتر سعر قد يوسع وصول المرضى بتخفيف مصاعد التكلفة السنوية.

أوروبا تتبع ببيئة تنظيمية متماسكة وافقت على روزانوليكسيزوماب في يناير 2024 والإعطاء الذاتي تحت الجلد في فبراير 2025. تقييمات تقنية الصحة تؤمن خصومات أسعار قائمة بـ20-30%، لكن ما تزال تعترف بقيمة الدواء اليتيم حيث تظهر بيانات العالم الحقيقي تقليل ستيرويد أسرع وأزمات أقل. دراسات التفضيل تؤكد 83% من المرضى الأوروبيين يفضلون الجرع تحت الجلد، مما يتيح لدافعي التكاليف إعادة توزيع ميزانيات التسريب لاقتناء الدواء. الموافقات المشروطة تتطلب مراقبة ما بعد السوق، مؤمنة شفافية السلامة مع السماح بتدفق الدخل أثناء جمع البيانات. البرامج الصاعدة للبدائل الحيوية لمثبطات المتممة يمكن أن تولد وفورات إضافية، محتملاً تمويل اعتماد FcRn أوسع عبر الصيغ الوطنية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.78%، مدعومة بمراجعات PMDA وNMPA التي تتأخر الآن عن موافقات الولايات المتحدة بأقل من ستة أشهر. وافقت اليابان على إيفجارتيجيمود كـVYVDURA للوهن العضلي الوبيل المعمم ونقص الصفيحات المناعي، بينما أذنت الصين بكل من الأشكال الوريدية وتحت الجلد لـgMG وCIDP. رغم هذه المكاسب، التكاليف من الجيب ما تزال تبلغ متوسطاً 40% من دخل الأسرة السنوي في الصين، مما يسقف الاستخدام للعلاجات البيولوجية عالية السعر. الطب عن بُعد والتحليل الطيفي بالأشعة تحت الحمراء المدعوم بالذكاء الاصطناعي بدقة تشخيص 100% يبدآن إغلاق فجوات الأخصائيين. الاستثمار المستمر في البنية التحتية للرعاية الصحية ومبادرات التصنيع المحلي، بما في ذلك البدائل الحيوية لـFcRn المخططة، يجب أن ترفع المساهمة الإقليمية لسوق علاجات الوهن العضلي الوبيل خلال العقد التالي.

المشهد التنافسي

يظهر سوق علاجات الوهن العضلي الوبيل تركزاً معتدلاً. تبقى أرجينكس رائدة الإيرادات، محققة 573 مليون دولار أمريكي في مبيعات فيفجارت للربع الثالث 2024 ومستهدفة 50,000 مريض عالمي بحلول 2030. موافقة جونسون & جونسون على نيبوكاليماب في مايو 2025 توفر بيانات قوية وجهاً لوجه تظهر تحسناً مستداماً أعلى بأربع مرات مقابل الدواء الوهمي، موفرة نطاقاً فورياً عبر امتيازها العالمي للمناعة. روزانوليكسيزوماب من يو سي بي يتميز بالحقن الذاتي ومؤشر AChR/MuSK مزدوج، جاذباً المرضى الساعين للجرع المنزلي.

خط مثبط المتممة من أسترا زينيكا معرض لتعدي FcRn لكنه يحتفظ بالولاء بين المجموعات الفرعية إيجابية المتممة. باتوكليماب من إيمونوفانت، الآن في الطور 3، سجل فائدة MG-ADL بـ5.6 نقطة قد ترفع المنافسة على عمق تقليل IgG. التحالفات التقنية تستمر في إعادة تشكيل المجال؛ شراكة أرجينكس إنهانز مع هالوزايم تستهدف أربعة مرشحين جدد تحت الجلد يمكن أن تمدد خندق علامتها التجارية. الداخلون في العلاج الجيني، بما في ذلك مطورو CAART، من المحتمل أن يكونوا أهداف استحواذ للشركات الكبرى الساعية لأصول الهدوء الدائم، معززين كذلك خط الأنابيب المستقبلي لسوق علاجات الوهن العضلي الوبيل.

صورة التسعير سائلة. دراسات فعالية التكلفة تحث على خصومات كبيرة، لكن عقود قائمة على النتائج ونماذج رعاية مزمنة مجمعة تمنح المصنعين حرية إذا تمكنوا من توثيق تقليل الأزمات وتوفير الستيرويد. مع دخول عوامل أكثر، الأنظمة الوطنية قد تستفيد من مناقصات تنافسية لقيادة الأسعار الصافية نزولاً، لكن هوامش المناعة العالية وقدرة التصنيع النادرة ما تزال تفضل المبتكرين على البدائل الحيوية قبل 2030.

رواد صناعة علاجات الوهن العضلي الوبيل

-

أرجينكس إس إي

-

يو سي بي فارما

-

جونسون آند جونسون

-

نوفارتيس أيه جي

-

أسترا زينيكا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: حصلت جونسون & جونسون على موافقة إدارة الغذاء والدواء لنيبوكاليماب (إيمآفي) في الوهن العضلي الوبيل المعمم، مظهراً سيطرة على الأعراض مستدامة أكبر بأربع مرات من الدواء الوهمي.

- أبريل 2025: حصلت أرجينكس على موافقة إدارة الغذاء والدواء لمحاقن فيفجارت هيترولو المعبأة مسبقاً، التي تمكن إعطاء المريض الذاتي في المنزل.

- أبريل 2025: أعلنت ريميجين عن استجابة MG-ADL بنسبة 98.1% لتيليتاسيسيبت في الطور 3، مع توقع موافقة صينية في الربع الثاني 2025.

- مارس 2025: أبلغت إيمونوفانت بيانات الطور 3 لباتوكليماب، محققة تحسن MG-ADL بـ5.6 نقطة بـ680 مجم أسبوعياً.

نطاق التقرير العالمي لسوق علاجات الوهن العضلي الوبيل

الوهن العضلي الوبيل هو اضطراب مناعة ذاتية عصبي عضلي يسبب ضعفاً في العضلات الهيكلية، وهي العضلات التي يستخدمها جسمك للحركة. يحدث عندما تصبح الاتصالات بين الخلايا العصبية والعضلات متضررة. هذا الضرر يمنع تقلصات العضلات الحاسمة من الحدوث، مما ينتج عنه ضعف العضلات. رغم عدم وجود شفاء للاضطراب، يمكن استخدام الأدوية لمنع تفاقم الأعراض.

| الأدوية | |

| العلاجات المناعية السريعة | الغلوبولين المناعي الوريدي (IVIg) |

| فصل البلازما | |

| العلاجات الجينية والخلوية | |

| العلاجات الناشئة الأخرى |

| فموي |

| وريدي |

| تحت الجلد |

| مثبطات الكولين إستراز |

| الكورتيكوستيرويدات ومثبطات المناعة الأخرى |

| الأجسام المضادة وحيدة النسيلة |

| مثبطات المتممة |

| مضادات FcRn |

| أخرى |

| المستشفيات |

| عيادات طب الأعصاب المتخصصة |

| إعدادات الرعاية المنزلية |

| مراكز الجراحة الإسعافية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب العلاج | الأدوية | |

| العلاجات المناعية السريعة | الغلوبولين المناعي الوريدي (IVIg) | |

| فصل البلازما | ||

| العلاجات الجينية والخلوية | ||

| العلاجات الناشئة الأخرى | ||

| حسب طريق الإعطاء | فموي | |

| وريدي | ||

| تحت الجلد | ||

| حسب فئة الدواء | مثبطات الكولين إستراز | |

| الكورتيكوستيرويدات ومثبطات المناعة الأخرى | ||

| الأجسام المضادة وحيدة النسيلة | ||

| مثبطات المتممة | ||

| مضادات FcRn | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات طب الأعصاب المتخصصة | ||

| إعدادات الرعاية المنزلية | ||

| مراكز الجراحة الإسعافية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

1. ما هي القيمة الحالية لسوق علاجات الوهن العضلي الوبيل؟

السوق يقف عند 2.02 مليار دولار أمريكي في 2025 ومقرر أن يصل إلى 2.96 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 7.91%.

2. أي فئة علاج تنمو بأسرع وتيرة؟

العلاجات الجينية والخلوية تقود، متوسعة بمعدل نمو سنوي مركب قدره 9.73% حتى 2030 حيث تظهر CAR-T وتيليتاسيسيبت معدلات استجابة عالية.

3. لماذا تكتسب العلاجات البيولوجية تحت الجلد شعبية؟

موافقات وكالة الأدوية الأوروبية وإدارة الغذاء والدواء للتركيبات المحقونة ذاتياً ترفع الالتزام إلى 89% وتلغي زيارات أجنحة التسريب، محسنة راحة المرضى وملفات تكلفة دافعي التكاليف.

4. أي منطقة تقدم أعلى إمكانية نمو؟

آسيا والمحيط الهادئ تظهر معدل نمو سنوي مركب قدره 9.78% بفضل مراجعات PMDA وNMPA الأسرع، رغم أن الميسورية تبقى تحدياً.

5. ما هي الحواجز الرئيسية لامتصاص العلاج البيولوجي؟

التكاليف السنوية قرب 833,000 دولار أمريكي وانخفاض الوعي بالمرض في الاقتصادات الناشئة يبطئ الاعتماد رغم الفعالية السريرية القوية.

آخر تحديث للصفحة في: