حجم وحصة السوق العالمي لأدوية السيفالوسبورين العالمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

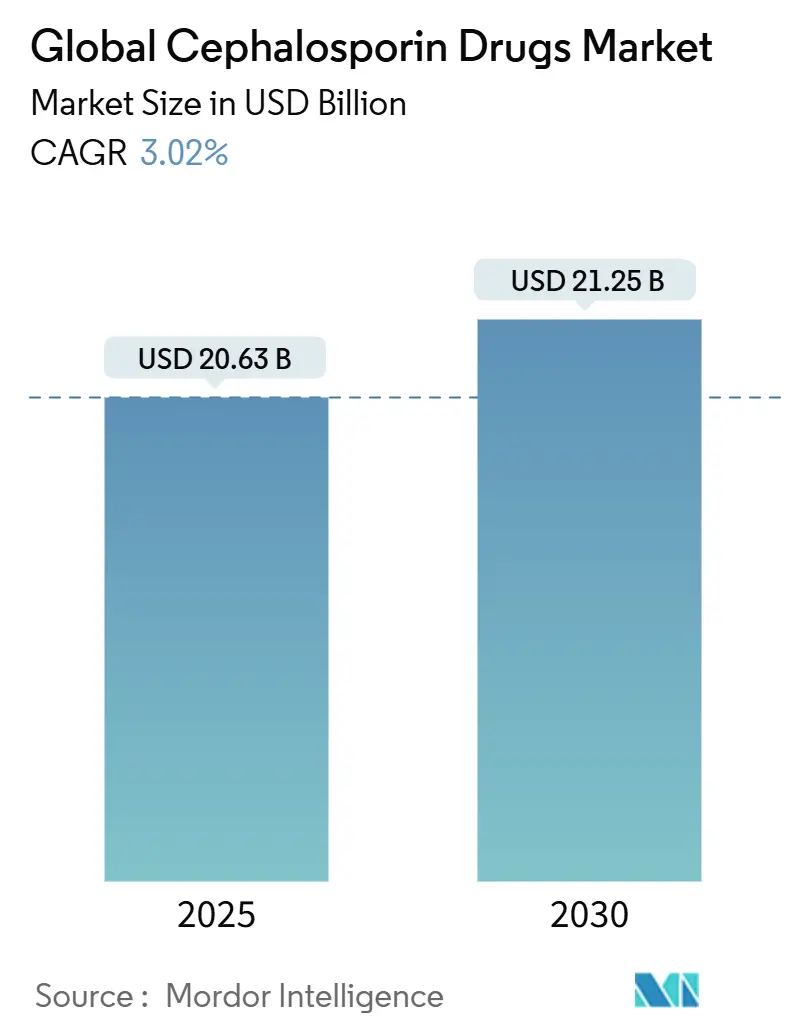

| حجم السوق (2025) | 20.63 مليار دولار أمريكي |

| حجم السوق (2030) | 21.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.02% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

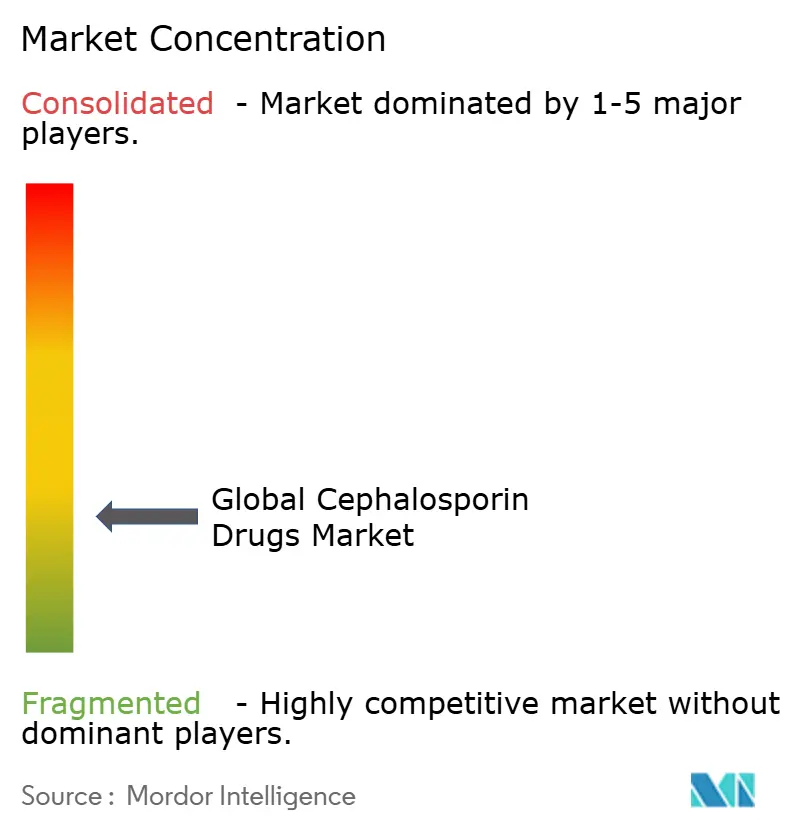

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لأدوية السيفالوسبورين العالمية من قبل مردور إنتليجنس

يقدر سوق أدوية السيفالوسبورين بـ 20.63 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 21.25 مليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 3.02%. يستمر الطلب المستقر لأن السيفالوسبورينات تبقى العلاجات الأولى للعدوى الخطيرة في المستشفيات، حتى مع وجود الأدوية العامة التنافسية وقواعد الإشراف التي تحد من التوسع السريع. إن اعتماد الأجيال الأحدث المصممة لمسببات الأمراض المقاومة للعديد من الأدوية، وزيادة أحجام العمليات الجراحية التي تتطلب الوقاية، وإطار منظمة الصحة العالمية AWaRe، الذي يشجع الوصول إلى السيفالوسبورين في البلدان المنخفضة والمتوسطة الدخل، يدعم النمو.[1]منظمة الصحة العالمية، "تحديث تصنيف المضادات الحيوية AWaRe 2023،" who.int من ناحية أخرى، فإن الشراء المبني على المناقصات يخفض الأسعار، وارتفاع الطرق العلاجية غير المضادة للبكتيريا مثل العلاج بالعاثيات يهدد الأحجام طويلة المدى. يعتمد التمايز التنافسي الآن على مجموعات مثبطات بيتا لاكتاماز، والحقن طويلة المفعول للعلاج الخارجي، والمسارات التنظيمية المعجلة التي تضيف الحصرية للمنتجات المؤهلة للأمراض المعدية.

النقاط الرئيسية للتقرير

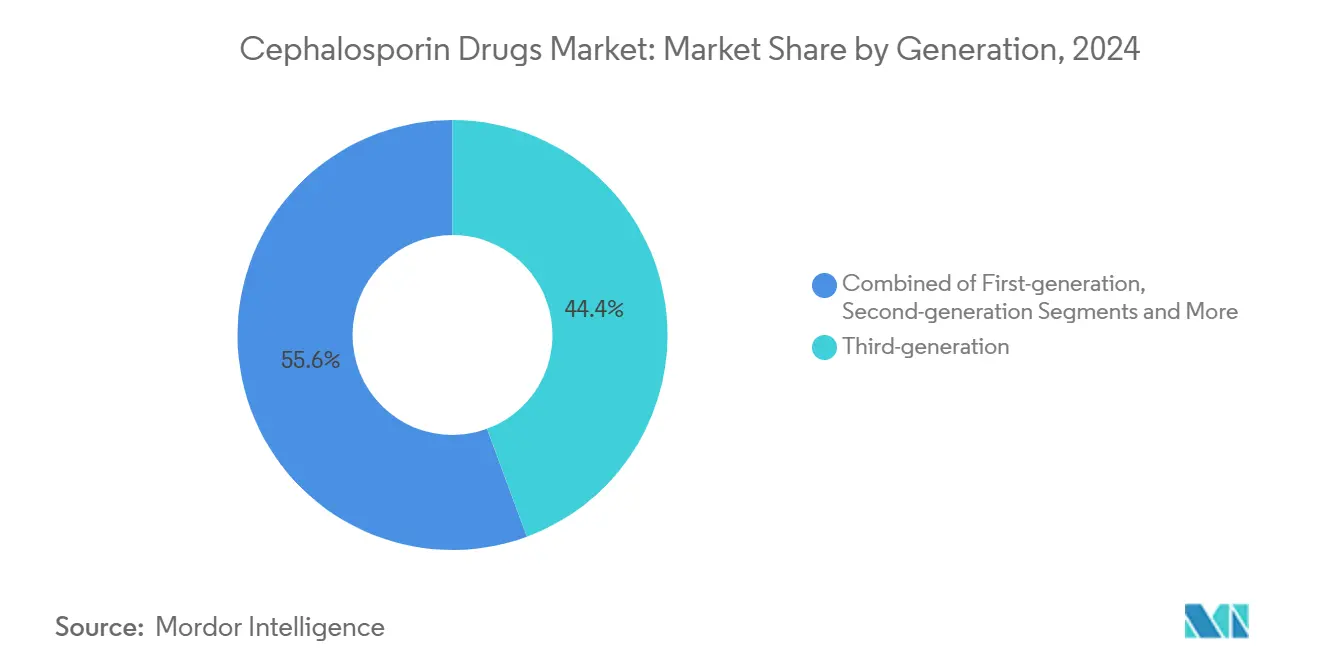

- حسب الجيل، تصدرت عوامل الجيل الثالث بنسبة 44.6% من حصة سوق أدوية السيفالوسبورين العالمية في عام 2024، بينما من المتوقع أن تتوسع منتجات الجيل الخامس بمعدل نمو سنوي مركب قدره 9.1% حتى عام 2030.

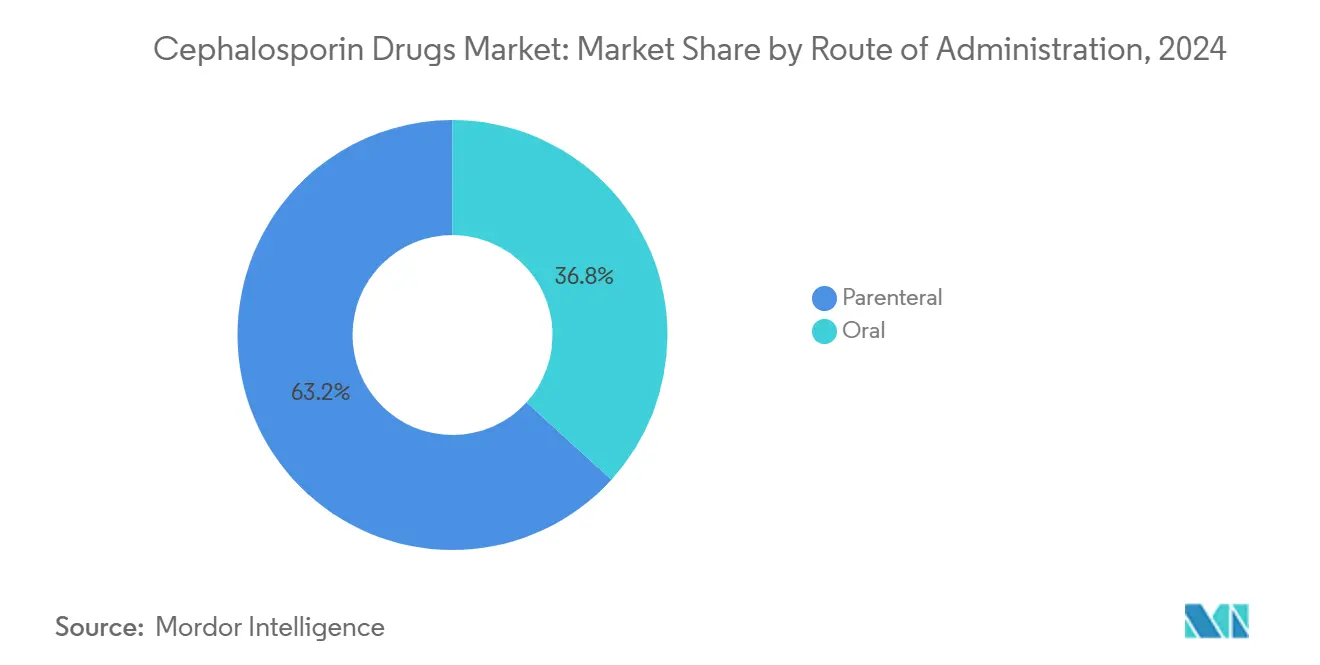

- حسب طريقة الإعطاء، شكلت التركيبات الحقنية 63.2% من حجم سوق أدوية السيفالوسبورين العالمية في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 7.4% حتى عام 2030.

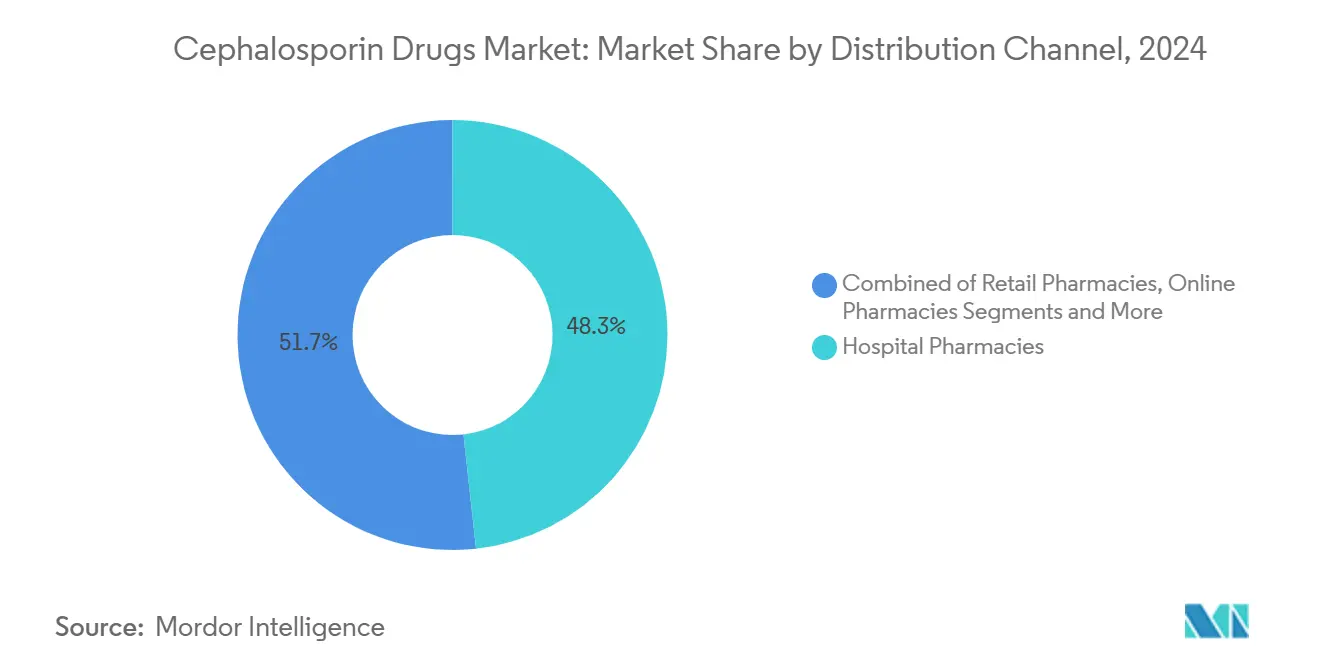

- حسب قناة التوزيع، احتلت صيدليات المستشفيات 48.2% من حصة الإيرادات في عام 2024؛ تسجل الصيدليات الإلكترونية أعلى معدل نمو سنوي مركب متوقع عند 9.7% حتى عام 2030.

- حسب نوع الوصفة الطبية، هيمنت الأدوية الموصوفة طبياً بحصة 80.3% في عام 2024، إلا أن المنتجات المتاحة بدون وصفة طبية تحقق معدل نمو سنوي مركب قدره 6.3% حتى عام 2030.

- حسب المؤشر، استحوذت التهابات الجهاز التنفسي على حصة 27.4% من حجم سوق أدوية السيفالوسبورين العالمية في عام 2024، بينما تزداد حالات الإنتان والتهاب السحايا بمعدل نمو سنوي مركب قدره 8.2% حتى عام 2030.

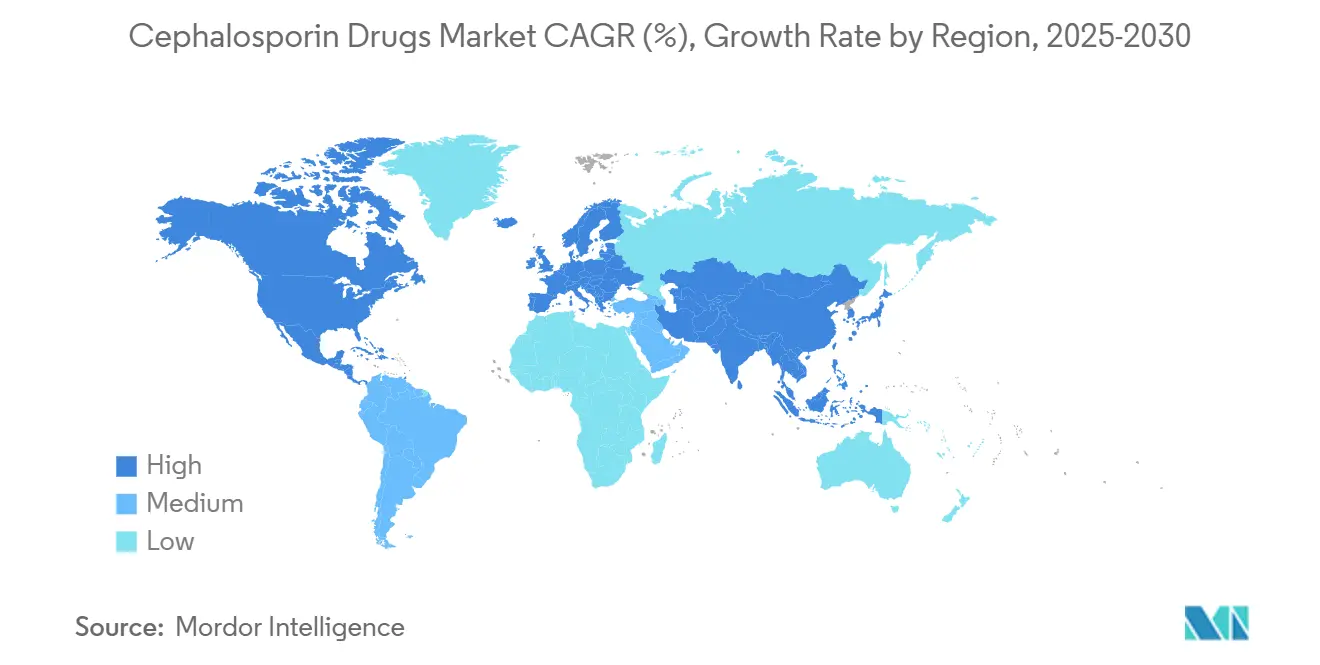

- حسب الجغرافيا، سيطرت أمريكا الشمالية بحصة 31.6% في عام 2024، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.9% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأدوية السيفالوسبورين العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار عدوى البكتيريا السالبة الجرام المقاومة للعديد من الأدوية | +0.80% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ والأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| النمو في الإجراءات الجراحية والعدوى المكتسبة في المستشفيات | +0.60% | أمريكا الشمالية والاتحاد الأوروبي، متوسعة إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| برامج QIDP المعجلة وحوافز السحب المضادة للميكروبات | +0.40% | الولايات المتحدة، مع انتشار إلى الأسواق المتوافقة تنظيمياً | المدى القصير (≤ 2 سنة) |

| إعادة تصنيف منظمة الصحة العالمية AWaRe تعزز الاستخدام في البلدان المنخفضة والمتوسطة الدخل | +0.50% | جنوب الصحراء الأفريقية، جنوب آسيا، أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| تركيبات حقنية طويلة المفعول للعلاج الخارجي بالمضادات الحيوية عن طريق الحقن | +0.30% | أمريكا الشمالية والاتحاد الأوروبي، اعتماد مبكر في المراكز الحضرية | المدى المتوسط (2-4 سنوات) |

| زيادة الموافقات البيطرية واستخدام المضادات الحيوية الزراعية | +0.20% | المناطق الزراعية العالمية، مركزة في المناطق كثيفة الثروة الحيوانية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار عدوى البكتيريا السالبة الجرام المقاومة للعديد من الأدوية

تهيمن مسببات الأمراض السالبة الجرام المقاومة للعديد من الأدوية الآن على ملفات عدوى المستشفيات، مما يدفع الأطباء نحو السيفالوسبورينات من الجيل الخامس التي تحتفظ بالنشاط ضد الإنتيروبكتيريا المنتجة لـ ESBL. تظهر عزلات كليبسيلا الرئوية ST307 مقاومة بنسبة 85% للعوامل من الجيل الثالث، مما يسرع اعتماد مجموعات سيفتوبيبرول وسيفيبيم-إنميتازوباكتام التي تبقى فعالة. يضع دليل جمعية الأمراض المعدية الأمريكية لعام 2024 هذه الأدوية المتقدمة كعلاج موصى به، مما يتيح تسعيراً متميزاً رغم المنافسة من الأدوية العامة. كما تنشر المستشفيات أنظمة علاج مجمعة مع مثبطات بيتا لاكتاماز، خاصة في وحدات العناية المركزة، مما يخلق دعماً للأحجام طويلة المدى لأنواع السيفالوسبورين عالية الفعالية.

النمو في الإجراءات الجراحية والعدوى المكتسبة في المستشفيات

ترتبط زيادة أحجام العمليات الجراحية العالمية مباشرة مع الطلب على الوقاية بالسيفالوسبورين. توصي الإرشادات بعوامل الجيل الأول والثاني لمعظم التدخلات، محققة معدلات عدوى 3% عند إعطائها خلال ساعة واحدة قبل الشق. تعتمد بروتوكولات الالتهاب الرئوي المكتسب في المستشفيات والإنتان على التغطية واسعة الطيف المبكرة؛ تظهر الدراسات انخفاضات ملحوظة في الوفيات عند إعطاء السيفالوسبورينات بسرعة. كما يوسع نمو الجراحة الخارجية الحاجة إلى تركيبات قصيرة المفعول، بينما تضيف الاقتصادات الناشئة قدرة جراحية جديدة كبيرة، مما يدعم سوق أدوية السيفالوسبورين.

برامج QIDP المعجلة وحوافز السحب المضادة للميكروبات

يمنح مسار QIDP لإدارة الأغذية والأدوية الأمريكية امتدادات حصرية لخمس سنوات ومراجعة ذات أولوية، مما يحسن مادياً اقتصاديات البحث والتطوير للسيفالوسبورين.[2]إدارة الأغذية والأدوية الأمريكية، "تعيينات منتج الأمراض المعدية المؤهل (QIDP)،" fda.gov منذ عام 2012، مرت 147 تعييناً عبر البرنامج، بما في ذلك إكسبليفيب وزيفتيرا، وكلاهما حصل على موافقة سريعة ومرونة في التسعير الاستراتيجي. رغم أن النقاد يجادلون بأن السياسة تفضل الابتكار التدريجي، فإن QIDP يدعم ثقة المستثمرين ويوجه أموال البحث والتطوير نحو العلاجات المجمعة التي تتصدى للمقاومة.

إعادة تصنيف منظمة الصحة العالمية AWaRe تعزز الاستخدام في البلدان المنخفضة والمتوسطة الدخل

يصنف دليل AWaRe العديد من السيفالوسبورينات في فئة الوصول، مما يشير للحكومات في البلدان المنخفضة والمتوسطة الدخل لشراء هذه العوامل للعلاج الأولي. توجه قائمة 2023 التمويل نحو السيفتريكسون لعلاج الالتهاب الرئوي والإنتان، مما يثير مناقصات أعلى عبر جنوب آسيا وجنوب الصحراء الأفريقية. إن مواءمة الصيغ الوطنية مع AWaRe يوسع أحجام الوحدات، حتى في ظل الظروف الحساسة للسعر، ويرسي سوق أدوية السيفالوسبورين في المناطق التي لم تحصل سابقاً على خدمة كافية من المضادات الحيوية الحقنية.

تحليل تأثير العوائق

| العائق | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تآكل أسعار الأدوية العامة من الشراء المبني على المناقصات | -0.70% | عالمي، واضح بشكل خاص في الأسواق الناشئة وأنظمة الرعاية الصحية العامة | المدى القصير (≤ 2 سنة) |

| قيود الإشراف العالمي على المضادات الحيوية على الاستخدام الواسع | -0.50% | أمريكا الشمالية والاتحاد الأوروبي تقود، تتوسع عالمياً من خلال مبادرات منظمة الصحة العالمية | المدى المتوسط (2-4 سنوات) |

| ضعف عائد الاستثمار رغم حوافز السحب يثني عن البحث والتطوير | -0.40% | صناعة الأدوية العالمية، مركزة في الأسواق المتقدمة ذات تكاليف البحث والتطوير العالية | المدى الطويل (≥ 4 سنوات) |

| الطرق العلاجية غير المضادة للبكتيريا الناشئة (العاثيات، CRISPR) | -0.30% | أمريكا الشمالية والاتحاد الأوروبي اعتماد مبكر، توسع إلى مراكز البحث في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تآكل أسعار الأدوية العامة من الشراء المبني على المناقصات

تدعو انتهاءات براءات الاختراع العديد من الداخلين العامين، والمناقصات المركزة تدفع الأسعار للأسفل بسرعة، خاصة للأدوية من الجيل الثالث. المستشفيات التي نفذت سياسات تقييد صارمة وثقت انخفاضات إنفاق بنسبة 46.2% بعد التحول إلى أرخص الأدوية العامة. يجب على الشركات المصنعة الآن الاعتماد على حجم التصنيع أو الخروج من القطاعات منخفضة الهامش، مما يكثف التوحيد داخل سوق أدوية السيفالوسبورين.

قيود الإشراف العالمي على المضادات الحيوية على الاستخدام الواسع

تحد برامج الإشراف الإلزامية من الاستخدام التجريبي للمضادات الحيوية واسعة الطيف. تلاحظ مراكز مكافحة الأمراض والوقاية منها أن ما يقرب من 30% من الوصفات الطبية داخل المستشفى غير مبررة، مما يحفز أنظمة دعم القرار وأوامر الإيقاف التلقائي. مثل هذه الضوابط تخفف أحجام السيفالوسبورين حتى عندما تستمر الحاجة السريرية، مما يؤكد أهمية التشخيص المستهدف والتركيبات الأضيق.[3]مراكز مكافحة الأمراض والوقاية منها، "العناصر الأساسية لإشراف المضادات الحيوية في المستشفيات،" cdc.gov

تحليل القطاعات

حسب الجيل: ابتكار الجيل الخامس يقود النمو المميز

احتلت جزيئات الجيل الثالث 44.6% من حصة سوق أدوية السيفالوسبورين العالمية في عام 2024، نظراً للتغطية الموثوقة عبر التهابات الجهاز التنفسي والبولي وداخل البطن. ومع ذلك، يدفع الضغط المستمر للمقاومة عوامل الجيل الخامس، والتي من المتوقع أن تسجل معدل نمو سنوي مركب قدره 9.1% حتى عام 2030. توضح موافقة السيفتوبيبرول في عام 2024 كيف أن الأطياف المتوسعة للبكتيريا الإيجابية والسالبة الجرام ترفع القيمة العلاجية وتحافظ على التسعير المميز. كما يكتسب السيفيبيم من الجيل الرابع، المقترن بمثبطات بيتا لاكتاماز الحديثة، زخماً لأن معدلات الاستجابة المركبة تتجاوز 79.1% في التهابات المسالك البولية الصعبة. لذلك يتوسع حجم سوق أدوية السيفالوسبورين العالمية للأجيال المتقدمة بشكل أسرع مما تشير إليه الأحجام، حيث تدفع المستشفيات علاوة للفعالية الكاسرة للمقاومة.

الحوافز المالية المدمجة في قوانين QIDP تطيل الحصرية للمجموعات الجديدة، مما يشجع الشركات على وضع أدوية الجيل الخامس في قمة التسلسلات الهرمية للأدوية. ومع ذلك، فإن دافعي التكاليف المركزين على التكلفة يفضلون الأدوية العامة من الجيل الثالث للحالات الروتينية، مما يجبر الشركات المصنعة على الموازنة بين الابتكار عالي الهامش وامتيازات الإرث عالية الحجم. هذه الديناميكية تولد مجالاً تنافسياً مقسماً حيث استراتيجية التسعير والأداء المضاد للميكروبات يحددان معاً التبني.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الوصفة الطبية: نمو الأدوية المتاحة بدون وصفة طبية يشير إلى توسع الوصول

سيطرت الأدوية الموصوفة طبياً على 80.3% من إيرادات 2024 لأن أنظمة الجرعات المعقدة ومخاوف المقاومة تتطلب إشرافاً طبياً. ومع ذلك يتقدم القطاع الفرعي للأدوية المتاحة بدون وصفة طبية بمعدل نمو سنوي مركب قدره 6.36% حيث تسمح الجهات التنظيمية في أسواق آسيا والمحيط الهادئ المختارة بإمداد موجه من الصيدلي للعدوى الخفيفة. هذا التحرير المتحكم فيه يقلل أوقات انتظار المرضى ويبسط أعباء الرعاية الأولية، موسعاً المشاركة في سوق أدوية السيفالوسبورين.

الصيدليات الرقمية المتنامية تعزز أيضاً اعتماد الأدوية المتاحة بدون وصفة طبية بدمج وحدات استشارة افتراضية تلبي المتطلبات القانونية لمبيعات المضادات الحيوية. في المقابل، تستمر الأسواق عالية الدخل بوضعية الوصفة الطبية، مستشهدة بأولويات الإشراف. اللوحة التنظيمية الناتجة المرقعة تترك الشركات متعددة الجنسيات تخصص محافظ SKU لنماذج وصول متباينة مع الحفاظ على اليقظة حول مراقبة السلامة والمقاومة.

حسب طريقة الإعطاء: هيمنة الحقن تعكس الخطورة

استحوذت التنسيقات الحقنية على 63.2% من حجم سوق أدوية السيفالوسبورين العالمية في عام 2024 لأن الأمراض الحرجة تطلب مستويات علاجية سريعة لا يمكن الحصول عليها إلا بالتسريب الوريدي. يدفع توسع العلاج الخارجي بالمضادات الحيوية عن طريق الحقن، المدعوم بالأجهزة القابلة للارتداء والمضخات المطاطية، معدل النمو السنوي المركب للحقن إلى 7.48% حيث تهاجر الرعاية من أجنحة المرضى الداخليين إلى الإعدادات المجتمعية. قد يؤدي الابتكار تحت الجلد الذي يحقق 96% من التوافر الحيوي إلى تحويل بعض الأنظمة الفموية إلى تدرجات قابلة للحقن، موحداً الأولوية الحقنية.

الجرعات الفموية لا تزال تغطي التهابات الجهاز التنفسي والمسالك البولية غير المعقدة ولكنها تواجه تحديات الالتزام والامتصاص. تستثمر الشركات المصنعة في معلقات مستساغة وأقراص مستدامة الإطلاق للدفاع عن هذا المجال المتخصص. ومع ذلك، يقبل دافعو التكاليف على نطاق واسع التكاليف الأعلى للأدوية الحقنية عندما تفرض الإرشادات السريرية التخليص البكتيري السريع، محافظة على هيمنتها في الإيرادات داخل سوق أدوية السيفالوسبورين.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشر: ظهور الإنتان يقود التركيز على الرعاية الحرجة

احتفظت التهابات الجهاز التنفسي بالمرتبة الأولى بحصة سوقية 27.0% في عام 2024، مما يعكس دعم الإرشادات الراسخ للسيفتريكسون والعوامل المماثلة. ومع ذلك، يدفع الوعي المتزايد بالإنتان ذلك القطاع إلى معدل نمو سنوي مركب قدره 8.2%، متجاوزاً جميع الآخرين حيث تنفذ أقسام الطوارئ حزم المضادات الحيوية المبكرة. تحدد بروتوكولات الإنتان اليابانية والأمريكية السيفالوسبورينات كأحجار زاوية تجريبية، مما يزيد الطلب على العوامل ذات النشاط القوي ضد البكتيريا السالبة الجرام.

تتبع الحدوث يظهر أن قبولات التهاب السحايا تتسلق أيضاً، خاصة في جنوب الصحراء الأفريقية، مدعومة الحاجة للسيفالوسبورينات عالية الاختراق. التهابات البنية الجلدية والمسالك البولية تبقى مستقرة ولكنها تدار بشكل متزايد بالأدوية العامة الأرخص، مما يوضح كيف تملي مستويات الخطورة السريرية التسلسل الهرمي العلاجي في سوق أدوية السيفالوسبورين.

حسب قناة التوزيع: التحول الرقمي يسرع النمو الإلكتروني

كانت صيدليات المستشفيات مسؤولة عن 48.2% من المبيعات في عام 2024 لأنها تسيطر على المخزون الحقني للقبولات الحادة. ومع ذلك تنمو القنوات الإلكترونية بسرعة بمعدل نمو سنوي مركب قدره 9.7% حيث تدمج منصات التجارة الإلكترونية التحقق من الوصفات الإلكترونية واللوجستيات سلسلة التبريد. الوصول الموسع للإنترنت عريض النطاق والمدفوعات المحمولة وأدوات رفع الوصفات الطبية تضع الصيدليات الافتراضية كبوابات مريحة، خاصة للعدوى المزمنة أو المتكررة.

منافذ البيع بالتجزئة تحافظ على الصلة للتدرجات الفموية بعد الخروج من المستشفى، رغم أن ضغوط الهامش تتكثف حيث يقدم المنافسون الإلكترونيون أسعاراً أقل. تستجيب المستشفيات بالشراكة مع شركات اللوجستيات لتمديد خدمات التسريب إلى المنازل، طمس الحدود بين الإمداد المؤسسي والمجتمعي. هذا التقارب يصدق استراتيجيات القناة الشاملة للوصول إلى كل نقطة تماس في سوق أدوية السيفالوسبورين.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت أمريكا الشمالية بـ 31.6% من الإيرادات في عام 2024، نظراً للمستشفيات المتقدمة وارتفاع الإنتاجية الجراحية وأنابيب الابتكار المدفوعة بـ QIDP. قواعد الإشراف على مضادات الميكروبات الأمريكية تضمن الاستخدام الرشيد دون المساس بالوصول في الوقت المناسب، والصيغ الإقليمية الكندية تعطي الأولوية لفعالية التكلفة مع الاحتفاظ بخيارات أوسع الطيف للرعاية الحرجة. تتفاوض أنظمة دافعي التكاليف الكبيرة على خصومات حجم حادة، مقيدة النمو الرئيسي ولكن مؤسسة للطلب الأساسي لكل من السيفالوسبورينات العامة والمتميزة عبر سوق أدوية السيفالوسبورين.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 7.9% حتى عام 2030، مدعومة بتوسعات القدرة في الصين والهند، وارتفاع النفقات الصحية، ومعدلات مقاومة مثيرة للقلق تستلزم تركيبات متقدمة. الشراكات مثل إطلاق أورشيد فارما-سيبلا للسيفيبيم-إنميتازوباكتام تؤكد دور التصنيع المحلي في توسيع الوصول. المناقصات الحكومية المرتبطة بمخططات الصحة الشاملة تحفز المشتريات كبيرة الحجم، رغم أن المنافسة الحادة في الأسعار تتطلب من الشركات موازنة الربحية مع الحجم.

أوروبا تحافظ على نمو ثابت متوسط الرقم الواحد حيث يخفف الوصف المبني على الأدلة والتشخيص السريع الاستخدام غير الضروري. الموافقات المنسقة لوكالة الأدوية الأوروبية تتيح إطلاقات متزامنة مع الولايات المتحدة، مما يمكن الشركات من الاستفادة من حملات تسويق موحدة عبر الأسواق الرئيسية. التعديلات التنظيمية للمملكة المتحدة بعد بريكست تدخل عدم يقين معتدل، ولكن الالتزام العام بإرشاد منظمة الصحة العالمية للإشراف يخلق أنماط طلب متوقعة تفضل المجموعات الأحدث القادرة على التغلب على انتشار ESBL المستوطن.

المشهد التنافسي

سوق أدوية السيفالوسبورين مركز بدرجة معتدلة. فايزر وروش وميرك يستغلون شبكات التوزيع العالمية وحقوق ملكية العلامة التجارية الراسخة، بينما بازيليا فارماسيوتيكا وفيناتوركس فارماسيوتيكالز وألليكرا ثيرابيوتيكس ينحتون مجالات متخصصة بأزواج مثبطات بيتا لاكتاماز التي تتعامل مع فجوات مقاومة محددة. التحالفات الاستراتيجية تتكاثر: فيناتوركس تعاونت مع ميناريني للتسويق على مستوى أوروبا للسيفيبيم-تانيبورباكتام، بينما استحواذ شيونوجي على كيوبكس بيوفارما يقوي أنبوب المرحلة المتأخرة.

الاكتشاف بمساعدة الذكاء الاصطناعي يكتسب موطئ قدم؛ إيلي ليلي تتعاون مع أوبن إيه آي لتسريع تحديد الرصاص للجيل القادم من مضادات الميكروبات. هذا التقارب التكنولوجي يضغط الجداول الزمنية للتطوير وقد يعوض العوائد المنخفضة تاريخياً على استثمار المضادات الحيوية. وفي الوقت نفسه، الموافقات البيطرية لأدوية مثل برادوفلوكساسين تولد تدفقات إيرادات إضافية ولكنها تثير جدل الإشراف، مما يجبر الشركات على التنقل في التضاريس التنظيمية المتباينة.

استراتيجيات المحفظة الآن تؤكد على إدارة دورة الحياة: بمجرد أن تفقد المؤشرات البشرية الحصرية، تقدم الشركات طلبات لامتدادات الأطفال أو المستودعات الخارجية أو الصحة الحيوانية لدعم التدفقات النقدية. كما تستثمر الشركات المصنعة في سلاسل التوريد المتكاملة رأسياً لتخفيف نقص المواد الخام والتمايز في الموثوقية-عامل حاسم في منح المناقصات. مجتمعة، هذه التحركات تقوي خنادق المنافسة مع إبقاء آفاق الاستحواذ نابضة بالحياة حيث يسعى اللاعبون الأكبر للأصول ذات الملفات المثبتة لكسر المقاومة.

قادة صناعة أدوية السيفالوسبورين العالمية

-

باكستر الدولية

-

جلاكسو سميث كلاين المحدودة

-

لوبين للصناعات الدوائية المحدودة

-

فايزر المحدودة

-

تيفا للصناعات الدوائية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: بدأت إنوفيفا للعلاجات المتخصصة شحن زيفتيرا (السيفتوبيبرول) إلى الولايات المتحدة، مستهدفة حوالي 100،000 حالة سنوية من بكتيريا المكورات العنقودية الذهبية.

- أبريل 2025: حصلت بي براون الطبية على تخليص إدارة الأغذية والأدوية لبيبراسيلين-تازوباكتام في نظام DUPLEX، محسنة السلامة بجانب السرير بإزالة خطوات التركيب.

- يونيو 2024: انضمت أورشيد فارما إلى سيبلا لتقديم السيفيبيم-إنميتازوباكتام في الهند، بهدف كبح الالتهاب الرئوي المكتسب في المستشفى من الكائنات المقاومة.

- يونيو 2024: تشاركت إيلي ليلي مع أوبن إيه آي لاستكشاف نماذج الذكاء الاصطناعي التوليدي لاكتشاف مضادات الميكروبات ضمن تعهد صندوق العمل ضد مقاومة مضادات الميكروبات بقيمة 100 مليون دولار أمريكي.

- يونيو 2024: أذنت إدارة الأغذية والأدوية بزيفتيرا لتسمم الدم والتهابات الجلد والالتهاب الرئوي، مانحة حصرية 10 سنوات تحت أحكام QIDP.

نطاق تقرير السوق العالمي لأدوية السيفالوسبورين العالمية

وفقاً لنطاق هذا التقرير، السيفالوسبورينات جزء من مجموعة بيتا لاكتام وتعمل بالتدخل في تركيب جدار الخلية البكتيرية. بعضها قد يُعطى فموياً، لكن معظمها يُعطى بالحقن. هي عادة المضاد الحيوي الثاني الخيار، واستخداماتها الرئيسية في علاج الالتهاب الرئوي وتسمم الدم والتهاب السحايا والتهاب الجيوب الأنفية والتهابات المسالك البولية. رغم استخدامها كخط ثان، للسيفالوسبورينات طيف نشاط أوسع وأكثر قوة من البنسلين. يتم تقسيم سوق أدوية السيفالوسبورين حسب الجيل (الجيل الأول، الجيل الثاني، الجيل الثالث، الجيل الرابع، والجيل الخامس)، نوع الوصفة الطبية (الأدوية الموصوفة طبياً والأدوية المتاحة بدون وصفة طبية) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الجيل الأول |

| الجيل الثاني |

| الجيل الثالث |

| الجيل الرابع |

| الجيل الخامس |

| الأدوية الموصوفة طبياً |

| الأدوية المتاحة بدون وصفة طبية |

| فموي |

| حقني |

| التهابات الجهاز التنفسي |

| التهابات المسالك البولية |

| التهابات الجلد والأنسجة الرخوة |

| الإنتان والتهاب السحايا |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب الجيل | الجيل الأول | |

| الجيل الثاني | ||

| الجيل الثالث | ||

| الجيل الرابع | ||

| الجيل الخامس | ||

| حسب نوع الوصفة الطبية | الأدوية الموصوفة طبياً | |

| الأدوية المتاحة بدون وصفة طبية | ||

| حسب طريقة الإعطاء | فموي | |

| حقني | ||

| حسب المؤشر | التهابات الجهاز التنفسي | |

| التهابات المسالك البولية | ||

| التهابات الجلد والأنسجة الرخوة | ||

| الإنتان والتهاب السحايا | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أدوية السيفالوسبورين؟

يقدر سوق أدوية السيفالوسبورين بـ 20.63 مليون دولار أمريكي في عام 2025، مع توقع الوصول إلى 21.25 مليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 3.02%.

أي جيل من السيفالوسبورين ينمو بأسرع؟

من المتوقع أن تتوسع السيفالوسبورينات من الجيل الخامس بمعدل نمو سنوي مركب قدره 9.10% حتى عام 2030 نظراً لنشاطها ضد مسببات الأمراض المقاومة للعديد من الأدوية.

لماذا تهيمن التركيبات الحقنية على سوق أدوية السيفالوسبورين؟

تتطلب العدوى الخطيرة تركيزات مصلية سريعة لا يمكن أن يوفرها إلا التسليم الوريدي، مما يمنح التنسيقات الحقنية حصة إيرادات 63.25% في عام 2024 ومعدل نمو 7.48%.

أي منطقة من المتوقع أن تحقق أعلى نمو؟

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، تتقدم بمعدل نمو سنوي مركب قدره 7.96% حتى عام 2030، مدفوعة بتوسع الوصول للرعاية الصحية ومعدلات مقاومة مضادات الميكروبات العالية.

كيف تؤثر برامج الإشراف على طلب السيفالوسبورين؟

مبادرات الإشراف تقلل الاستخدام غير الضروري واسع الطيف، مقلمة نمو الحجم؛ ومع ذلك، فهي تشجع أيضاً اعتماد السيفالوسبورينات الأحدث والأكثر استهدافاً التي تحقق نتائج سريرية أفضل.

آخر تحديث للصفحة في: