حجم وحصة سوق الطائرات الكهربائية الأكثر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.29 مليار دولار أمريكي |

| حجم السوق (2030) | 11.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.13% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطائرات الكهربائية الأكثر من قبل مردوخ إنتليجنس

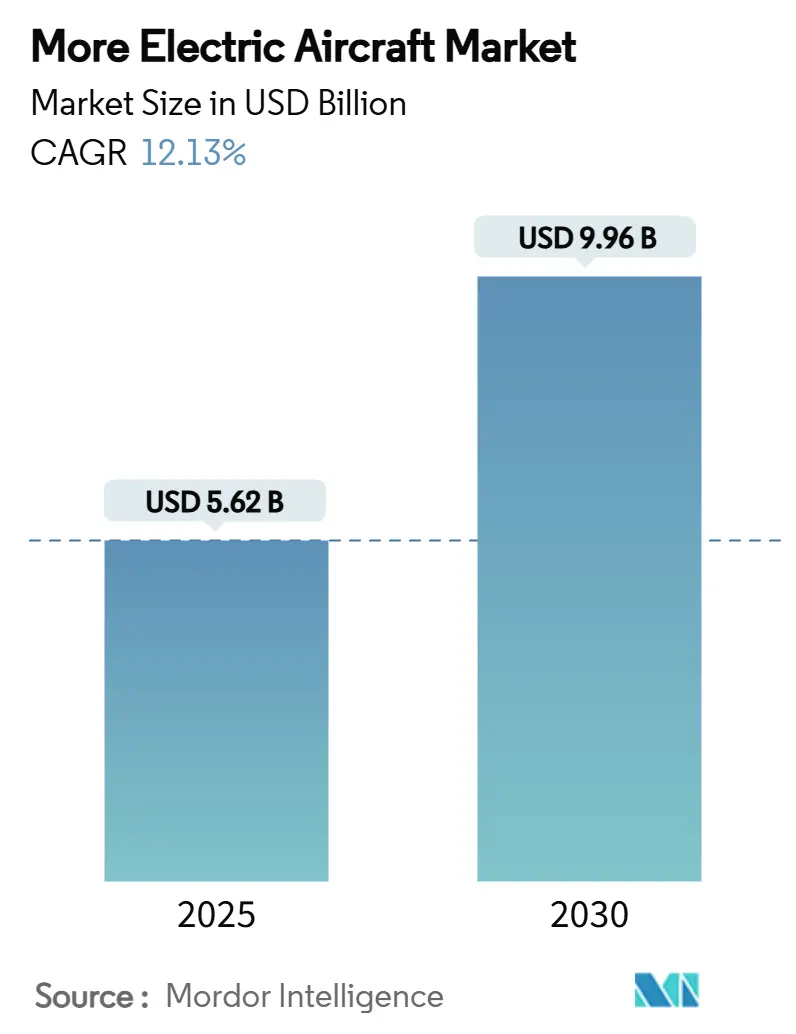

يقدر حجم سوق الطائرات الكهربائية الأكثر (MEA) بـ 5.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى حجم سوق قدره 9.96 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 12.13%. ارتفاع أسعار الوقود وولايات تقليل الكربون ونضج الإلكترونيات عالية الطاقة يدفع شركات الطيران ومصنعي هياكل الطائرات لاستبدال الأنظمة الفرعية الهيدروليكية والهوائية بالهياكل الكهربائية. تقرر شركات الطيران توفيراً في حرق الوقود يصل إلى 20% عندما لا تعود المحركات تنزف الهواء للتحكم البيئي، بينما تدعم المولدات كثيفة الطاقة والبطاريات الحالة الصلبة التحمل الكهربائي الأطول. البرامج ثابتة الجناح مثل B787 تثبت التشغيل بدون نزف في الخدمة، ومطورو eVTOL يطبقون نفس المنطق للمهام الحضرية. نتيجة لذلك، تتسابق الشركات الراسخة والناشئة لتأمين أشباه الموصلات واسعة النطاق ومواد التحكم الحراري وفتحات شهادة الجهد العالي لمواكبة الطلب.

النقاط الرئيسية للتقرير

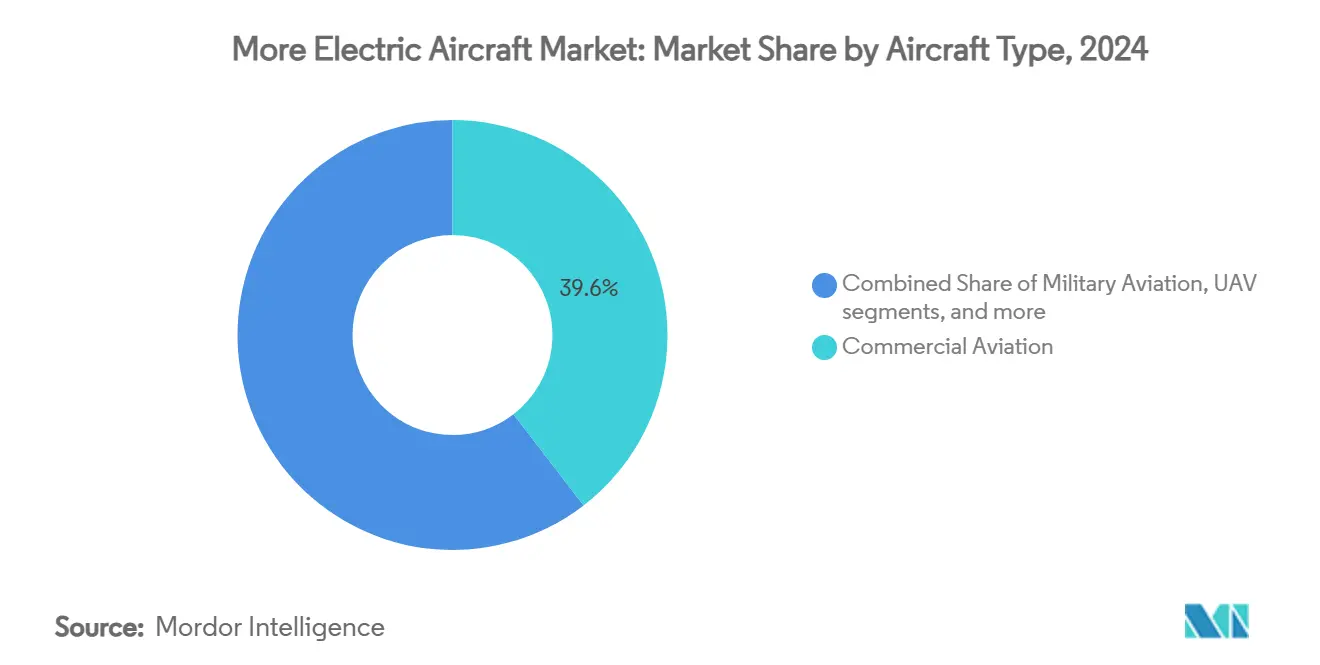

- حسب نوع الطائرة، احتل الطيران التجاري 39.56% من حصة سوق الطائرات الكهربائية الأكثر في عام 2024، بينما منصات التنقل الجوي الحضري و eVTOL مهيأة للنمو الأسرع بمعدل نمو سنوي مركب قدره 15.65% حتى عام 2030.

- حسب المنصة، قادت التصاميم ثابتة الجناح بـ 63.55% من حصة سوق الطائرات الكهربائية الأكثر في عام 2024؛ برامج الجناح الدوار والرفع المدعوم تتفوق بمعدل نمو سنوي مركب قدره 12.4% حتى عام 2030.

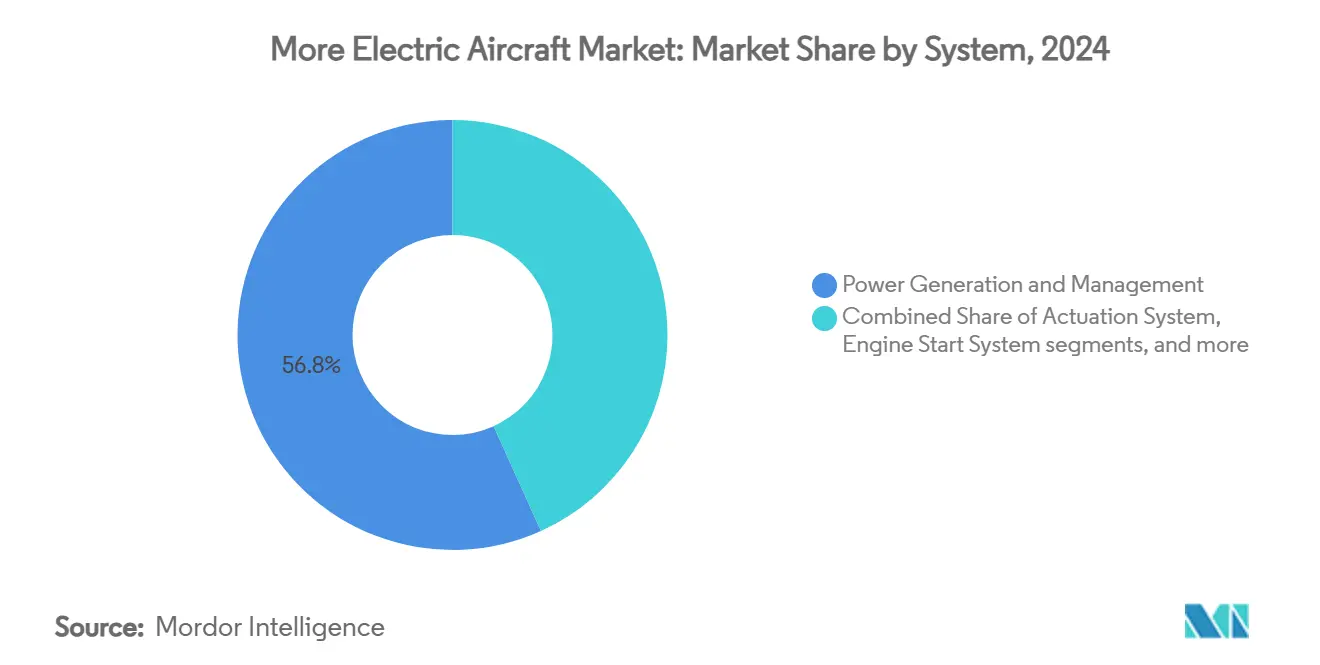

- حسب النظام، استحوذت أجهزة توليد وإدارة الطاقة على 56.75% من حجم سوق الطائرات الكهربائية الأكثر في عام 2024، بينما ينمو التشغيل الكهروميكانيكي بأسرع ما يمكن بمعدل نمو سنوي مركب قدره 11.56% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت الشركات المصنعة للمعدات الأصلية على 53.78% من قيمة عام 2024، إلا أن قطاع ما بعد البيع يتسارع بمعدل نمو سنوي مركب قدره 12.55% حتى عام 2030.

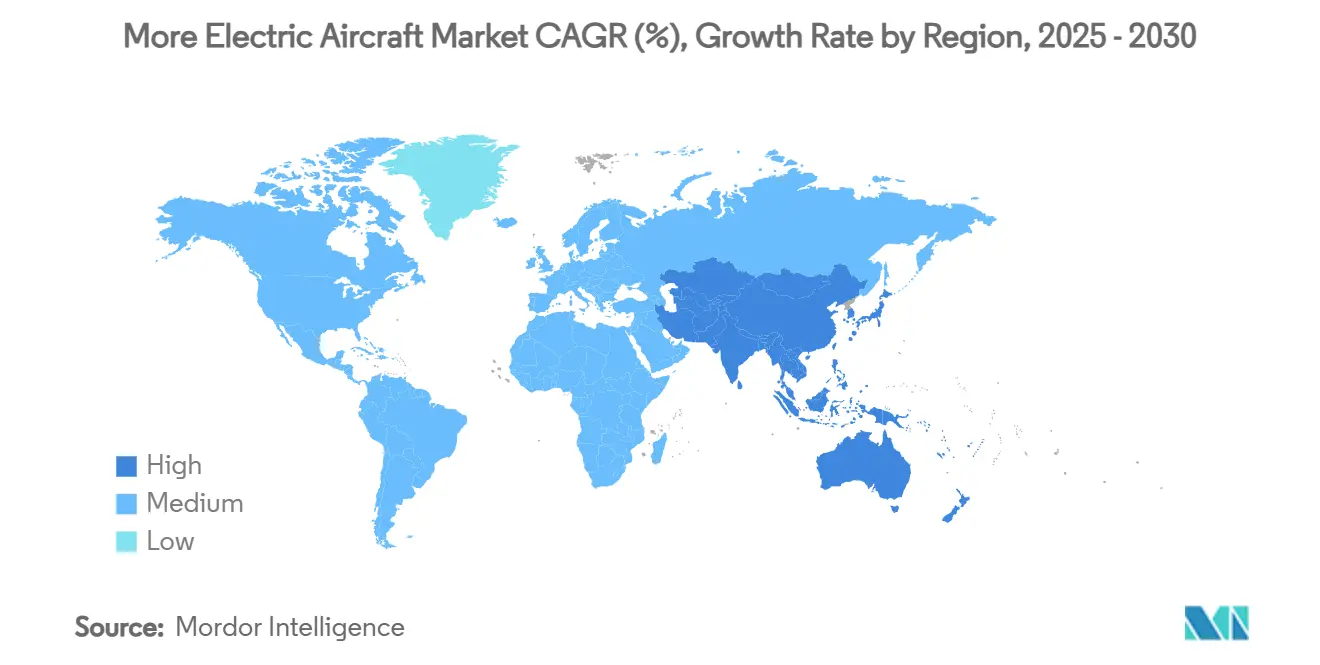

- حسب الجغرافيا، قادت أمريكا الشمالية 35.23% من الإيرادات في عام 2024، بينما تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي قدره 12.45% حتى عام 2030.

اتجاهات ورؤى سوق الطائرات الكهربائية الأكثر العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دافع الكهربة لخفض حرق الوقود وثاني أكسيد الكربون | +3.2% | عالمي | المدى المتوسط (2-4 سنوات) |

| تشديد اللوائح البيئية العالمية | +2.8% | أمريكا الشمالية والاتحاد الأوروبي؛ انتشار إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| محركات عالية الطاقة وإلكترونيات SiC/GaN | +2.1% | عالمي؛ اعتماد مبكر في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| البطاريات الحالة الصلبة تمكن أحمال ذروة الطاقة | +1.9% | نواة آسيا والمحيط الهادئ؛ انتشار إلى أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| طلب التحديث المدفوع بـ ESG لوحدات APU | +1.4% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| التشغيل الكهربائي المركز على التخفي (الدفاع) | +0.9% | أمريكا الشمالية؛ أسواق مختارة في الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

دافع الكهربة لخفض حرق الوقود وثاني أكسيد الكربون

يستحوذ الوقود على 20%-30% من نفقات تشغيل شركات الطيران، مما يجعل محركات الطاقة الكهربائية من فئة الكيلوواط جذابة اقتصادياً بالإضافة إلى فوائدها البيئية. مظاهرة CLEEN III من GE Aerospace تقدم مولد بادئ بقوة 90 كيلوواط يزيل أنابيب نزف الهواء ويسمح لقلوب التوربوفان بالعمل أقرب لإعدادات الدفع المثلى.[1]GE Aerospace, "CLEEN III Electric Propulsion Demonstration," geaerospace.com حزمة التحكم البيئي بدون نزف من Collins Aerospace على طائرة 787 توضح كيف تقلل الأنظمة الفرعية الكهربائية من انبعاث الكربون مع تسهيل تخطيط الصيانة.[2]Collins Aerospace, "Bleed-less Environmental Control Systems," collinsaerospace.com وبالتالي تكسب شركات الطيران فترات تفتيش قابلة للتنبؤ وتسريبات أقل للسوائل، مما يقلل من وقت التوقف على الأرض غير المجدول. هذه المكافآت المالية والامتثال المزدوجة تعزز الاستثمار المستمر في البرامج الكهربائية المدمجة والتحديث عبر أنواع الأساطيل.

تشديد اللوائح البيئية العالمية

القواعد الملزمة تحل الآن محل التعهدات الطوعية. اعتمدت إدارة الطيران الفيدرالية الأمريكية (FAA) معايير كفاءة الوقود التي دخلت حيز التنفيذ في أبريل 2024 والتي تحدد الحد الأقصى للوقود لكل مقعد كيلومتر للطائرات النفاثة الجديدة.[3]Federal Aviation Administration, "Final Rule on Airplane Fuel-Efficiency Standards," faa.gov ولاية "ReFuelEU" الأوروبية تُلزم الناقلات برفع 6% من وقود الطيران المستدام بحلول عام 2030 و70% بحلول عام 2050، مما يدفع الهياكل الكهربائية الهجينة التي تمزج الوقود البديل مع التعزيز الكهربائي. مخطط التعويض العالمي لمنظمة الطيران المدني الدولي يتطلب تخفيضات قابلة للتحقق في الانبعاثات، مما يجبر الشركات المصنعة للمعدات الأصلية على تسريع التكامل الكهربائي لأن التعديلات التدريجية للمحرك لا يمكن أن تلبي نوافذ الامتثال قريبة المدى. إيرباص، على سبيل المثال، تستهدف علناً نموذجاً تجارياً بدون انبعاثات بحلول عام 2035 للبقاء ضمن الحواجز التنظيمية.

محركات عالية الطاقة وإلكترونيات SiC/GaN

مفاتيح كربيد السيليكون (SiC) ونيتريد الغاليوم (GaN) تقلل خسائر التوصيل إلى النصف مقارنة بالسيليكون، مما يمكن المحركات من فئة الميغاواط بدون وزن محظور. مُظاهر ناسا-GE يزاوج آلة كهربائية بقوة 1 ميغاواط مع محركات SiC لإظهار توفير 20% في وقود الرحلة البحرية على هيكل طائرة أحادية الممر. تشغيل الجهاز على 800 فولت-1000 فولت يقلل كتلة الكابل مع تحمل درجات حرارة تقاطع أعلى، أمر حاسم في حجيرات المحرك الضيقة. رغم أن الاستيعاب في صناعة السيارات قد نضج، وإنتاج الرقاقات قد نضج، إلا أن الدفعات بدرجة الطيران تبقى محدودة، مما يجعل الاتفاقيات الإستراتيجية للتوريد عامل تمايز تنافسي. Collins Aerospace، لذلك، افتتحت مختبر إلكترونيات طاقة مخصص في روكفورد، إلينوي، لتصميم الشرائح داخلياً وتأمين السعة قبل احتياجات الحجم.

البطاريات الحالة الصلبة تمكن أحمال ذروة الطاقة

كيميائيات الحالة الصلبة ترفع الطاقة الوزنية فوق 500 Wh/kg وتزيل الإلكتروليتات السائلة القابلة للاشتعال. نموذج البطارية المكثفة من CATL وصل لاختبار الطيران في عام 2025 ويهدف لدخول الخدمة بحلول عام 2028 بحزم قابلة للتكديس ومقاومة للحريق. خلايا الكبريت-السيلينيوم من ناسا تضاعف طاقة الليثيوم-أيون الحالية لكل كيلوغرام وتعد بمديات eVTOL تصل إلى 200 ميل بدون نسخ احتياطي هجين.[4]NASA, "Megawatt-Class Electrified Powertrain Flight Demonstration," nasa.gov معدلات التفريغ العالية تغطي أحمال الرفع والهبوط القصوى، مما يقلل وحدات الطاقة المساعدة في بعض الهياكل. مسارات الشهادة للوحدات الحالة الصلبة تتماشى مع جداول التنقل الجوي الحضري، مما يقترح أن التكنولوجيا والاستعداد التنظيمي قد يتقاربان قبل نهاية العقد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عقبات شهادة الجهد العالي | -2.1% | عالمي؛ المعايير تختلف | المدى المتوسط (2-4 سنوات) |

| الموثوقية الحرارية لوحدات الطاقة الكثيفة | -1.8% | عالمي | المدى القصير (≤ 2 سنة) |

| ندرة سلسلة التوريد SiC بدرجة الطيران | -1.5% | عالمي؛ تركز في آسيا | المدى المتوسط (2-4 سنوات) |

| تأخر البنية التحتية لصيانة المطارات MRO | -1.2% | عالمي؛ اعتماد أبطأ في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عقبات شهادة الجهد العالي

الدفع الكهربائي يتجاوز عادة 1000 فولت تيار مستمر، إلا أن اللوائح التاريخية تركز على هياكل 270 فولت. أصدرت إدارة الطيران الفيدرالية شروطاً خاصة لطائرة H500A من BETA Technologies لمعالجة أنماط جديدة لعطل القوس وانهيار العزل. وضع القواعد المتباين بين إدارة الطيران الفيدرالية و EASA يعقد التحقق العالمي، مما يُلزم المطورين بالهندسة لسيناريوهات متعددة في أسوأ الحالات. طائرة B777-9 من بوينغ لا تزال تواجه تدقيقاً إضافياً للعمليات بدون طاقة كهربائية تقليدية، مما يؤكد كيف تواجه البرامج الموروثة تأخيرات في الشهادة عندما تتوسع مغلفات الجهد. هذه الشكوك تطيل دورات التطوير وتضخم الميزانيات، مما يخفف من معدل النمو الرئيسي لسوق الطائرات الكهربائية الأكثر.

الموثوقية الحرارية لوحدات الطاقة الكثيفة

حتى بكفاءة 99%، الإلكترونيات من فئة الميغاواط تبدد كيلوواط من الحرارة المهدرة في مساحات الهيكل المحصورة. اتحاد هانيويل الأوروبي وجد أن الطائرات أحادية الممر الكهربائية الهجينة يجب أن تبدد أكثر من 1 ميغاواط أثناء التسلق، متجاوزة قدرة أنظمة التحكم البيئي بنزف الهواء. أبحاث ICOPE الممولة من الاتحاد الأوروبي، لذلك، تطور مصارف حرارة بقنوات دقيقة ومواد تغيير طور مصممة لأنظمة ضغط على ارتفاع عالي. الدورات الحرارية أيضاً تضغط على وصلات اللحام في وحدات SiC، مما يعرض الموثوقية للخطر إذا لم يتم تخفيفها من خلال التعبئة القوية. حتى تنضج هياكل التبريد، يوازن المصنعون كثافة الطاقة مقابل مخاطر عمر الخدمة، مما يقيد وتيرة الكهربة.

تحليل القطاع

حسب نوع الطائرة: القيادة التجارية وطفرة eVTOL

ساهمت هياكل الطائرات التجارية بـ 39.56% من سوق الطائرات الكهربائية الأكثر في عام 2024 حيث استبدلت شركات الطيران الهيدروليكا بالأنظمة الفرعية الكهربائية الموزعة لكبح نفقات الصيانة. تسلط الناقلات الضوء على تكاليف دورة الحياة القابلة للتنبؤ عندما تكون الوحدات القابلة للاستبدال في الخط حالة صلبة بدلاً من مدعومة بالسوائل. في الوقت نفسه، تحقق فئة eVTOL معدل نمو سنوي مركب قدره 15.65% حتى عام 2030، مما يشير إلى ثقة متزايدة من المستثمرين في عمليات تاكسي الطيران بين المدن. معالم الشهادة من قبل Joby و Archer غيرت التصورات من المفهوم إلى الخدمة قريبة المدى، مما فتح طلبات الأساطيل من المشغلين الإقليميين. البرامج العسكرية تعتمد التشغيل الكهربائي بشكل أساسي لتقليل التوقيع الراداري، بينما الطيران التجاري يتبع لانخفاض ضوضاء المقصورة وانبعاثات المطار.

التباين في القطاع يقترح أن سوق الطائرات الكهربائية الأكثر قد يعيد معايرة مقاييس الطلب التقليدية. خطة JSX لقبول أكثر من 300 طائرة إقليمية كهربائية هجينة بعد عام 2028 توضح كيف ستقفز الناقلات الإقليمية فوق الأساطيل الأقدم عندما تكون قابلة للتطبيق. الطلبات المتسارعة تقلص أوقات التطوير الرائدة، مما يجبر سلاسل التوريد على تخصيص أشباه الموصلات أولاً لمؤسسي eVTOL. الإنتاج المحدود للخلايا للبطاريات عالية الدورة يصبح بالتالي عنصر بوابة لتحديثات الجسم الضيق الموروث. مع ذلك، مجموعات التحديث للأنواع التجارية الأقدم تكسب جاذبية حيث يكون تجديد الأسطول الكامل محظور مالياً، مما يضمن مزيج طلبات متوازن عبر فئات الطائرات.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنصة: هيمنة الجناح الثابت، زخم الجناح الدوار

احتلت التصاميم ثابتة الجناح 63.55% من حجم سوق الطائرات الكهربائية الأكثر في عام 2024، بفضل البرامج المرجعية المعتمدة مثل B787 و A350 التي تُظهر التحكم البيئي الكهربائي في خدمة الإيرادات. هذه الأمثلة تطمئن المنظمين والمُؤجرين عند الموافقة على تحديثات الجهد العالي لأساطيل الجسم الضيق. في نفس الوقت، مفاهيم الجناح الدوار والرفع المدعوم تتوسع بمعدل نمو سنوي مركب قدره 12.4%، مدعومة بالتغيير التدريجي في كفاءة التحليق الذي تقدمه المحركات الكهربائية ذات الدفع المباشر.

طائرة XRQ-73 الهجينة الكهربائية من DARPA تمزج رفع الدوار مع رحلة الجناح الثابت وتعرض كيف تمنح إلكترونيات الطاقة الأصول العمودية بالتخفي والتحمل. مُظاهر Electra الإقليمي قصير الإقلاع يطوي الانقسام أكثر، مشيراً أن التصنيف المستقبلي سيركز على ملف المهمة بدلاً من شكل الجناح. البرامج الدوارة أيضاً تستغل غياب خطوط تشحيم علبة التروس، مما يقطع الوزن والصيانة. هذا التمويه للفئات يمكن أن يحفز أُطر الشهادة الموحدة، مما يسهل الدخول للتخطيطات غير التقليدية ويدعم تنوع المنصة داخل سوق الطائرات الكهربائية الأكثر.

حسب النظام: توليد الطاقة يقود بينما التشغيل يتسارع

مثلت وحدات توليد وإدارة الطاقة 56.75% من إيرادات عام 2024، مما يعكس حاجة شركات الطيران لناقلات مستقرة عالية الجهد قبل انتقال الأنظمة الفرعية الثانوية. المولدات البادئة المعيارية تمكن الطاقة الكهربائية من البوابة للبوابة، بينما المحولات الذكية تستقر التردد وتخفف انهيارات الأعطال. الرفوف المتكاملة تبسط تشغيل الأسلاك وتقلل التدخل الكهرومغناطيسي، خاصية حاسمة عندما تقترب الفولتيات من 1 كيلوفولت.

أجهزة التشغيل تتقدم بأسرع ما يمكن بمعدل نمو سنوي مركب قدره 11.56% حتى عام 2030، مدفوعة بالطلب على ضوابط السيرفو الدقيقة التي تتفوق على الهيدروليكا أثناء المناورات الديناميكية. محركات Saab الكهروميكانيكية المؤهلة للطيران تدل على دقة موضعية أعلى، بالإضافة إلى التشغيل بدون تسرب الذي يحسن موثوقية إرسال الطائرات.[5]Saab AB, "Electromechanical Actuation for Flight Controls," saab.com عناصر الإدارة الحرارية تكسب صلة في خطوة مقفلة، حيث تصبح المضخات المدمجة وألواح التبريد السائل إجبارية على مقاييس الميغاواط. محولات بدء المحرك، التي كانت هوائية في السابق، تتحول بالكامل إلى كهربائية للسماح بالدفع المستقل للخلف بدون عربات أرضية، مما يقطع وقت الدوران. هذه الاتجاهات تعيد ترتيب هرميات الموردين: مسابك أشباه الموصلات والمتخصصين الحراريين يصعدون إلى جانب الأعضاء الأساسيين في الدفع الموروث.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: السيطرة على الشركات المصنعة للمعدات الأصلية، ارتفاع ما بعد البيع

احتفظت الشركات المصنعة للمعدات الأصلية بـ 53.78% من حصة القيمة في عام 2024 بسبب سلطة التصميم ومبيعات التركيب المباشر. إنهم يدمجون التحكم بالطيران والحزم الكهربائية بدون نزف في مرحلة البناء، مما يحتجز هوامش ممتازة. في المقابل، إيرادات ما بعد البيع تنمو 12.55% سنوياً حتى عام 2030 حيث تطلب الأنظمة الفرعية الكهربائية أدوات تشخيص جديدة وكفاءات إصلاح. بوابات الصيانة التنبؤية التي تستوعب بيانات جودة الطاقة عالية التردد تصبح منتجات اشتراك لشركات الطيران.

إيرباص تتوقع أن يصل مجموعة الخدمات الأوسع إلى 290 مليار دولار أمريكي بحلول عام 2043، مع المراقبة الخاصة بالكهرباء كركيزة أساسية. Collins Aerospace تدرب بالفعل فنيي MRO على سلامة شرارة القوس والتعامل مع البطاريات عالية الطاقة، راهنة على أن الدعم بعد التسليم سيتفوق على هامش المعدات عبر عمر طائرة 30 عاماً. محطات الإصلاح المستقلة تستثمر في الأدوات المعزولة وخنادق تخزين البطاريات للمنافسة، لكن متطلبات رأس المال تعمل كحاجز، مما يعزز نفوذ الشركة المصنعة للمعدات الأصلية. هذا التحول يؤكد لماذا الكفاءة في مقترحات الخدمة مدى الحياة تؤثر الآن على اختيار الطائرات إلى جانب سعر الاقتناء.

تحليل الجغرافيا

احتلت أمريكا الشمالية 35.23% من إنفاق عام 2024 حيث دعمت ميزانيات الدفاع مُظاهرات الميغاواط وقدمت إدارة الطيران الفيدرالية مسارات مبكرة لشهادة الدفع الكهربائي. الموردون من الدرجة الأولى الراسخون في الولايات المتحدة يرسون نظام بيئي ناضج يجمع مختبرات البحث ومنصات الاختبار وخطوط أنابيب رأس المال البشري. برنامج مظاهرة الطيران بالدفع الكهربائي من ناسا يزاوج مهندسي GE وبوينغ لاختبار الطيران للدفع الهجين على منصة إقليمية بحلول عام 2027، مما يعزز الزخم الإقليمي.

أوروبا تحتل المرتبة الثانية بالقيمة، مدعومة بمنح الطيران النظيف وسياسات إزالة الكربون من المطارات. مشاريع الاتحاد الأوروبي مثل GOLIAT و EcoPulse تُوجه الأموال العامة إلى التعامل مع الهيدروجين السائل والكابلات فائقة التوصيل واختبارات الطيران الكهربائي الهجين. تنسيق EASA مع إدارة الطيران الفيدرالية يسرع التحقق عبر الأطلسي لـ eVTOLs، مما يقصر وقت السوق للمشغلين المسجلين مزدوجاً. مع ذلك، الموردون الأوروبيون يواجهون تضخم العملة في المشتريات من أشباه الموصلات، مما يدفع للمشاريع المشتركة مع مسابك آسيوية لتأمين تخصيصات الرقاقات.

آسيا والمحيط الهادئ تسجل أعلى نمو بمعدل نمو سنوي مركب قدره 12.45%. إدارة الطيران المدني الصينية خصصت ممرات منخفضة الارتفاع مخصصة للوجستيات eVTOL ونقل الركاب، مما يضغط جداول النشر التجاري. خطط الدولة لبناء صناعة طيران عام بقيمة تريليون يوان بحلول عام 2030، تحقن الإعانات واليقين التنظيمي لجذب موردين أجانب من الدرجة الثانية. اليابان وكوريا الجنوبية تركزان على رحلات المدن التجريبية لأحداث من نوع المعرض، تقدمان عرضاً قبل شهادة أوسع. مع ذلك، استعداد المطار متأخر. الهند تستكشف توربوات إقليمية كهربائية للطرق قصيرة المدى تحت مخطط الاتصال UDAN. دخولات السوق المتنوعة للمنطقة تترجم مجتمعة إلى دفاتر طلبات مستدامة لبائعي البطاريات والمحركات والطيران، مما يضمن بقاء آسيا والمحيط الهادئ المحرك الرئيسي للحجم في سوق الطائرات الكهربائية الأكثر.

المشهد التنافسي

سوق الطائرات الكهربائية الأكثر مركز بشكل معتدل. الشركات الأساسية الموروثة-Collins Aerospace، هانيويل، صافران، GE Aerospace، وRolls-Royce-تحكم براعة إدارة البرامج وتحتفظ بخبرة شهادة عميقة لا يمكن للوافدين الجدد تكرارها بسرعة. جميعها الخمس استثمرت في قاعات اختبار إلكترونيات طاقة مخصصة بين عامي 2024 و2025، مشيرة إلى تحول استراتيجي من محافظ التوربين فقط إلى مكدسات الدفع الكهربائي الكاملة.

الاستحواذ يبقى الطريق المفضل لسد فجوات التكنولوجيا. هانيويل اشترت شركات ناشئة لبرامج إدارة البطاريات لتكمل خط التحكم بالطيران. صافران امتصت IP المحرك من ePropelled، ودمجت تصنيع الجزء الثابت في منشأة فيلوربان. GE Aerospace شاركت مع magniX لتطوير مولدات ميغاواط مشتركة لطائرات المسافرين، باستخدام التصنيع الإضافي من GE لتسريع النماذج الأولية للجزء الثابت. مثل هذه التحركات تشد السيطرة العمودية على عناصر المسار الحاسم-إلكترونيات الطاقة، الحلقات الحرارية، وحزم بيانات الشهادة-تاركة الشركات المختصة بالمكونات فقط عرضة للخطر ما لم تنضم للنظم البيئية الأوسع.

الشركات الناشئة تتمايز من خلال الرشاقة والتركيز المتخصص. Wright Electric تؤكد على مهمات قصيرة المدى بـ 186 مقعد لاستبدال الطائرات الضيقة المتقدمة في العمر، بينما Ampaire تركز على التحويلات الهجينة للطائرات الإقليمية الحالية للاستفادة من هياكل الطائرات الحالية. الشروط الخاصة لإدارة الطيران الفيدرالية لـ JAS4-1 من Joby Aviation تمنح حالة المحرك المبكر وإيرادات ترخيص محتملة، مما يؤسس حواجز تنظيمية للداخلين لاحقاً. مع اتجاه رقائق النطاق الواسع والبطاريات المتقدمة نحو حالة السلعة بحلول عام 2030، ستعتمد الميزة التنافسية المستدامة على الأرجح على مهارة التكامل والتوائم الرقمية التي تحسن أداء نظام الأنظمة بدلاً من تفوق المكون الواحد.

قادة صناعة الطائرات الكهربائية الأكثر

-

شركة إيرباص إس إي

-

شركة بوينغ

-

شركة صافران إس إيه

-

شركة هانيويل الدولية

-

شركة آر تي إكس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: Vertical Aerospace وهانيويل وسعا شراكتهما لطرح eVTOL VX4 في السوق، بقيمة تعاقدية متوقعة تبلغ مليار دولار أمريكي وما لا يقل عن 150 وحدة بحلول عام 2030.

- مارس 2025: شركة Pratt & Whitney من RTX وCollins Aerospace قادتا تكامل المحرك وزودتا وحدات الطاقة لمُظاهر الجناح المدمج من JetZero، الذي يستهدف تقليل حرق الوقود بنسبة 50%.

- فبراير 2025: H55 وAerovolt UK تشاركا لتطوير شبكات تدريب وشحن الطائرات الكهربائية، مؤسسين البنية التحتية عبر السوق البريطاني.

- ديسمبر 2024: Regal Rexnord وهانيويل أعلنا تعاوناً متعدد السنوات على المكونات الكهروميكانيكية لطائرات التنقل الجوي المتقدم.

نطاق تقرير سوق الطائرات الكهربائية الأكثر العالمي

في الطائرات الكهربائية الأكثر (MEA)، الأنظمة الكهربائية تحل محل معظم الأنظمة الهوائية الموجودة في الطائرات التجارية التقليدية. في الطائرات التقليدية، المحركات تستخدم نزف الهواء لتلبية متطلبات الطاقة لمعظم أنظمة الطائرة الثانوية. في هيكل بدون نزف الموجود في MEA، المحركات توفر الطاقة لمولدات مدفوعة بالعمود، ملبية احتياجات الطاقة لمعظم أنظمة الطائرة. في MEA، الأنظمة الهيدروليكية مدفوعة بالمحركات ومضخات هيدروليكية مدفوعة بمحرك كهربائي، والأنظمة الكهربائية مدفوعة بالمحركات ومولدات مدفوعة بوحدة طاقة مساعدة (APU).

سوق الطائرات الكهربائية الأكثر مقسم حسب التطبيق والجغرافيا. حسب التطبيق، تم تقسيم السوق إلى تجاري وعسكري وطيران عام. التقرير يغطي أيضاً أحجام السوق والتوقعات لسوق الطائرات الكهربائية الأكثر في الدول الرئيسية عبر مناطق مختلفة. لكل قطاع، يُقدم حجم السوق من حيث القيمة (بالدولار الأمريكي).

| الطيران التجاري |

| الطيران العسكري |

| الطيران التجاري والعام |

| الطائرات بدون طيار (UAV) |

| التنقل الجوي الحضري/eVTOL |

| الجناح الثابت |

| الجناح الدوار |

| توليد وإدارة الطاقة | توليد الطاقة الكهربائية |

| تحويل الطاقة | |

| توزيع الطاقة | |

| نظام التشغيل | تشغيل التحكم بالطيران |

| تشغيل معدات الهبوط | |

| نظام الإدارة الحرارية | |

| نظام بدء المحرك | |

| نظام التحكم البيئي | |

| أخرى |

| الشركة المصنعة للمعدات الأصلية |

| ما بعد البيع |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب نوع الطائرة | الطيران التجاري | ||

| الطيران العسكري | |||

| الطيران التجاري والعام | |||

| الطائرات بدون طيار (UAV) | |||

| التنقل الجوي الحضري/eVTOL | |||

| حسب المنصة | الجناح الثابت | ||

| الجناح الدوار | |||

| حسب النظام | توليد وإدارة الطاقة | توليد الطاقة الكهربائية | |

| تحويل الطاقة | |||

| توزيع الطاقة | |||

| نظام التشغيل | تشغيل التحكم بالطيران | ||

| تشغيل معدات الهبوط | |||

| نظام الإدارة الحرارية | |||

| نظام بدء المحرك | |||

| نظام التحكم البيئي | |||

| أخرى | |||

| حسب المستخدم النهائي | الشركة المصنعة للمعدات الأصلية | ||

| ما بعد البيع | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الطائرات الكهربائية الأكثر؟

يقف السوق عند 5.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 9.96 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 12.13%.

أي فئة طائرات تنمو بأسرع ما يمكن؟

منصات التنقل الجوي الحضري و eVTOL تسجل أعلى نمو بمعدل نمو سنوي مركب قدره 15.65% حتى عام 2030.

لماذا تفضل شركات الطيران التشغيل الكهربائي على الهيدروليكا؟

المحركات الكهربائية تقطع الصيانة وتمنع تسريبات السوائل وتتكامل بسلاسة مع برامج الصيانة التنبؤية، مما يحسن موثوقية الإرسال.

أي منطقة تقود الطلب اليوم، وأي منطقة تنمو بأسرع ما يمكن؟

أمريكا الشمالية تقود في عام 2025 بـ 35.23% من الإيرادات، بينما آسيا والمحيط الهادئ تحقق أشد نمو بمعدل نمو سنوي مركب قدره 12.45%.

ما هي التقنيات التي تؤثر أكثر على التبني المستقبلي؟

إلكترونيات الطاقة SiC/GaN واسعة النطاق، والبطاريات الحالة الصلبة فوق 500 Wh/kg، ومولدات البادئ من فئة الميغاواط تحدد مغلف الأداء للجيل التالي من الطائرات الكهربائية.

كيف ستتطور الخدمات اللاحقة للطائرات الكهربائية؟

من المتوقع أن تتفوق الخدمات اللاحقة على مبيعات الشركات المصنعة للمعدات الأصلية بمعدل نمو سنوي مركب قدره 12.55% حيث تتطلب شركات الطيران تدريباً متخصصاً وأدوات معزولة ومراقبة رقمية لخدمة أنظمة الجهد العالي.

آخر تحديث للصفحة في: