حجم وحصة سوق وحدات الإمداد الطارئ المعيارية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.02 مليار دولار أمريكي |

| حجم السوق (2030) | 13.03 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.20% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق وحدات الإمداد الطارئ المعيارية من قبل موردور إنتلجنس

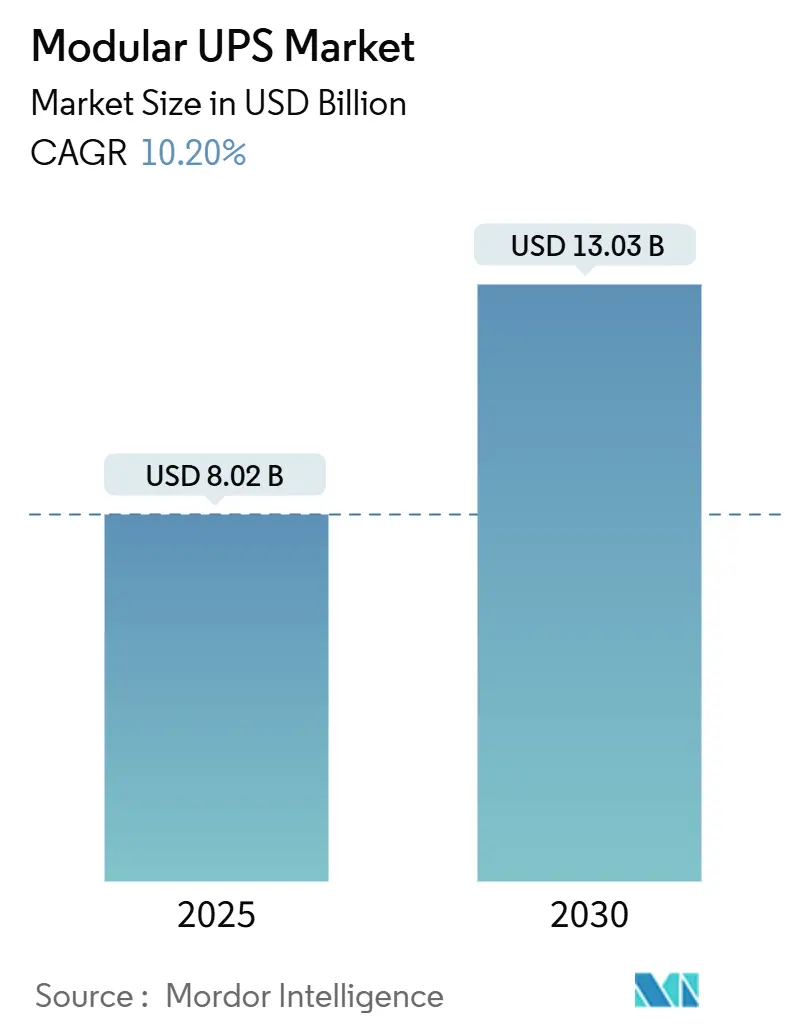

يُقدر حجم سوق وحدات الإمداد الطارئ المعيارية بـ 8.02 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 13.03 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 10.20% خلال فترة التوقع (2025-2030).

إن البناء السريع لمراكز البيانات، وانتشار الحوسبة الطرفية، ومتطلبات وقت التشغيل الصارمة تحافظ على قوة الطلب، بينما تعمل بطاريات الليثيوم-أيون والتصاميم التفاعلية مع الشبكة على توسيع وظائف النظام إلى ما هو أبعد من الطاقة الاحتياطية. إن التوسع في كتل بناء 50 كيلووات يقلل من السعة المهدرة ويسرع النشر، مما يمثل ميزة حاسمة حيث ترفع أحمال الذكاء الاصطناعي كثافات الرفوف. يميز البائعون أيضاً من خلال تعزيز الأمن السيبراني بعد أن سلط المنظمون الضوء على أكثر من 20,000 جهاز مراقبة وحدات الإمداد الطارئ معرض للخطر في عام 2024. تسيطر منطقة آسيا-المحيط الهادئ على أكبر بصمة إقليمية وتنمو بأسرع معدل حيث تقوم الصين والهند واليابان بتشغيل حرم جامعية متعددة الميجاوات بوتيرة قياسية.[1]ABB, "Data Center News Q1 - 2025," powertalk.campaigns.abb.com

النقاط الرئيسية للتقرير

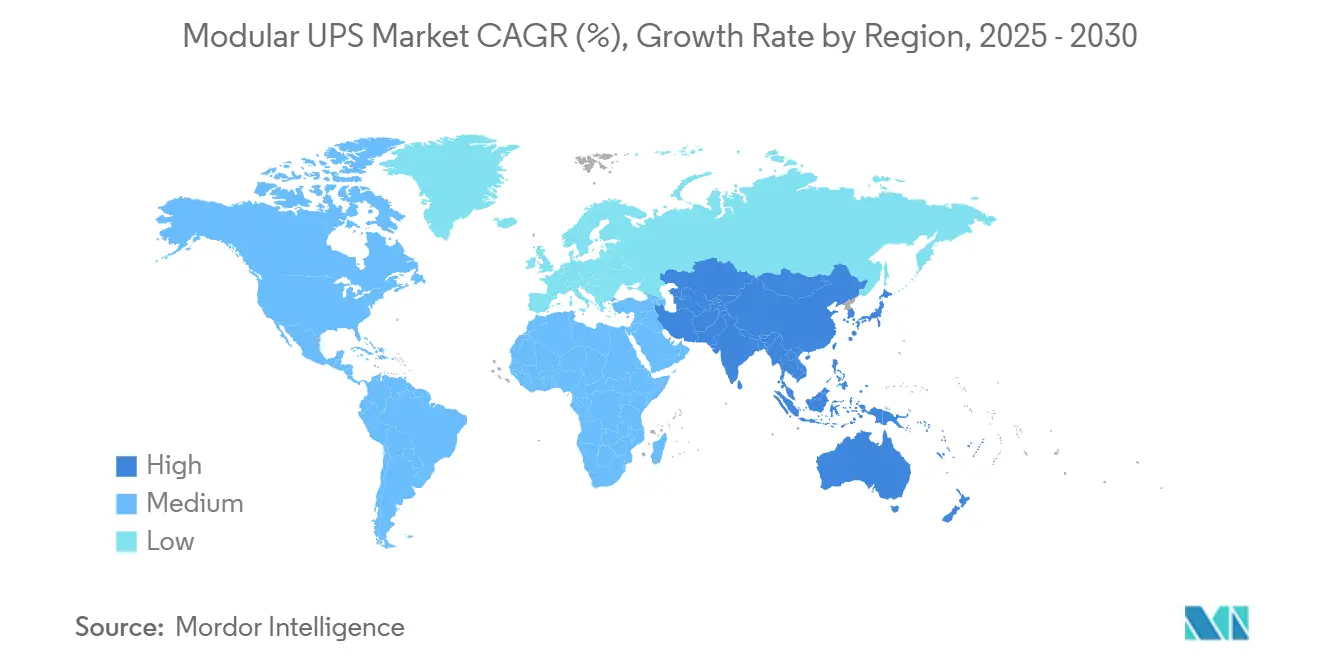

- جغرافياً، تصدرت منطقة آسيا-المحيط الهادئ بنسبة 36% من حصة سوق وحدات الإمداد الطارئ المعيارية في عام 2024 وهي على المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 11.2% حتى عام 2030.

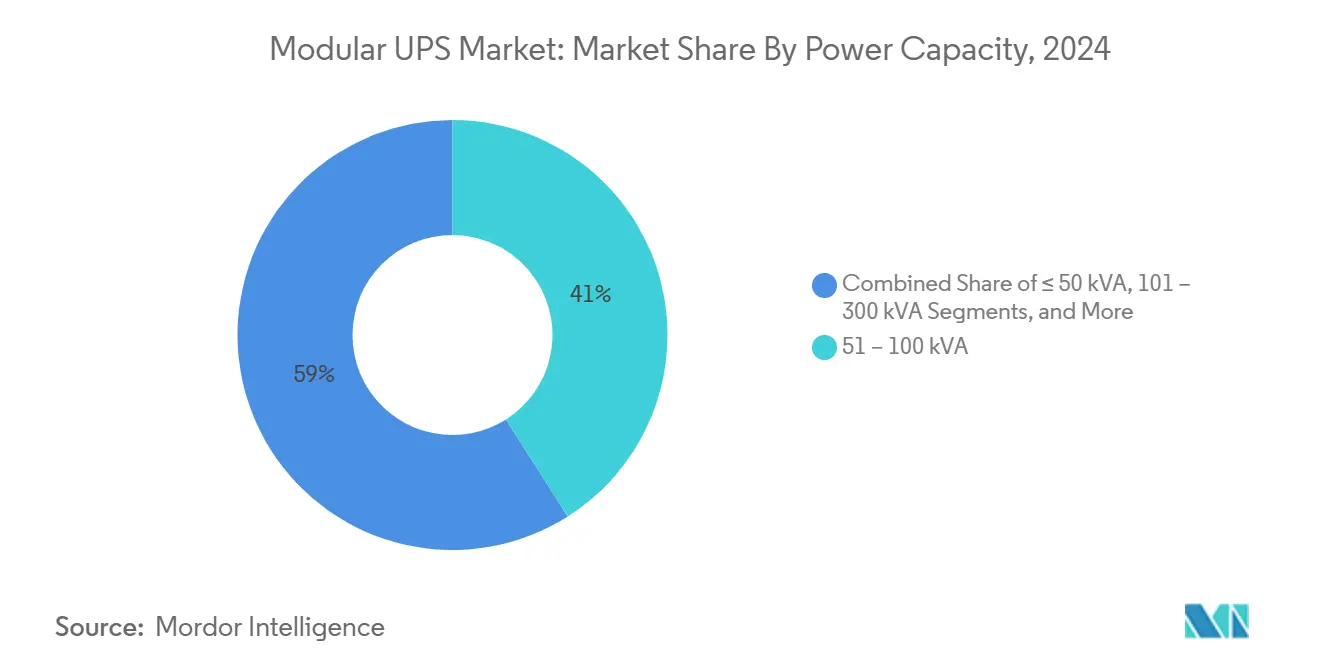

- حسب السعة الكهربائية، فئة >500 كيلو فولت أمبير هي الشريحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 14% (2025-2030)؛ لا تزال الأنظمة ≤100 كيلو فولت أمبير تحتل 41% من حجم سوق وحدات الإمداد الطارئ المعيارية في عام 2024.

- حسب صناعة المستخدم النهائي، شكلت مراكز البيانات 48% من الإيرادات في عام 2024، بينما يظهر التصنيع الصناعي أعلى معدل نمو سنوي مركب متوقع عند 12.5% (2025-2030).

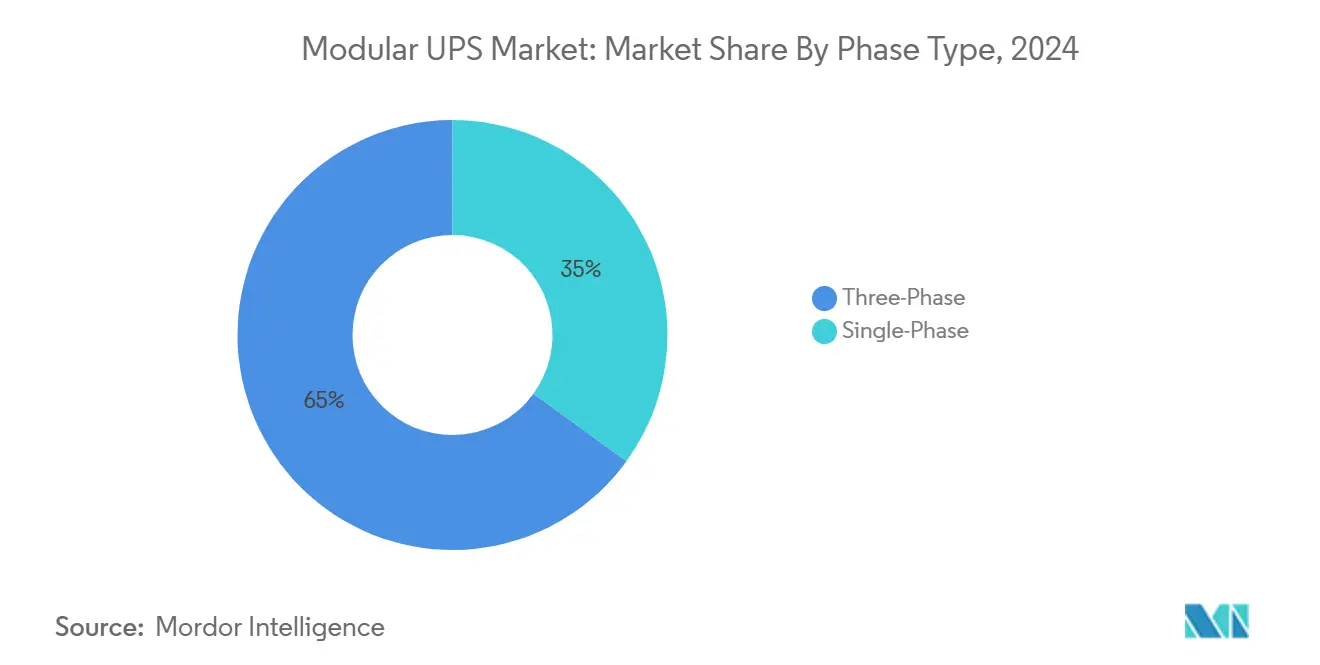

- حسب نوع الطور، استحوذت الوحدات ثلاثية الطور على حصة إيرادات 65% في عام 2024؛ تظهر العروض أحادية الطور معدل نمو سنوي مركب قدره 12% مع تكاثر المواقع الطرفية.

- حسب المكونات، سيطرت الأجهزة على 62% من الإنفاق في عام 2024، ومع ذلك تتوسع الخدمات بشكل أسرع بمعدل نمو سنوي مركب قدره 11.5%، بسبب منصات المراقبة التنبؤية.

اتجاهات ورؤى سوق وحدات الإمداد الطارئ المعيارية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو مراكز البيانات فائقة الحجم والتجميع والسحابة | +3.2% | عالمي، قوي في أمريكا الشمالية وأوروبا ومنطقة آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| انخفاض إجمالي تكلفة الملكية وقابلية التوسع للهندسة المعيارية | +2.4% | عالمي | المدى القصير (≤2 سنوات) |

| النشر السريع للحافة ومراكز البيانات الصغيرة 5G | +1.8% | أمريكا الشمالية وأوروبا ومنطقة آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تفويضات الشهادات الخضراء لوحدات الإمداد الطارئ عالية الكفاءة | +1.5% | أوروبا وأمريكا الشمالية ومنطقة آسيا-المحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| وحدات الإمداد الطارئ التفاعلية مع الشبكة للإيرادات المساعدة | +0.8% | أمريكا الشمالية وأوروبا | المدى الطويل (≥4 سنوات) |

| التصاميم الجاهزة للشبكات الصغيرة للبنية التحتية الحيوية | +0.6% | أمريكا الشمالية وأوروبا ومنطقة آسيا-المحيط الهادئ | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو مراكز البيانات فائقة الحجم والتجميع والسحابة

يخطط مشغلو فائقة الحجم لإضافة 5,000 ميجاوات من القدرة العالمية في عام 2024، مما يقود طلباً غير مسبوق على كتل الطاقة القابلة للتوسع التي تتماشى مع جداول البناء المرحلي.[2]Eaton, "Modular UPS Technology," eaton.com ترفع مجموعات تدريب الذكاء الاصطناعي استهلاك طاقة الرف من 10 كيلووات إلى 40 كيلووات، مما يجبر المصممين على نشر سلاسل معيارية يمكن توسيعها في أسابيع بدلاً من دورة 12-18 شهراً للتحديثات الأحادية الكتلة. يؤكد التعاون بين إيتون وسيمنز إنرجي على الإلحاح؛ يدعي حلهما الموحد في الموقع بقدرة 500 ميجاوات أنه يقلص وقت بناء مراكز البيانات بسنتين ويؤكد لماذا ينظر المالكون الآن إلى هندسة الطاقة كرافعة تنافسية. تفضل فرق المشتريات أيضاً منتجات سوق وحدات الإمداد الطارئ المعيارية لأنها تتناسب داخل الزلاجات الكهربائية المُصنعة مسبقاً، مما يبسط عمليات الترخيص والتشغيل. معاً، تضيف هذه القوى نقطة مئوية مقدرة بـ 3.2 إلى معدل النمو السنوي المركب الإجمالي حتى عام 2030.

انخفاض إجمالي تكلفة الملكية وقابلية التوسع للهندسة المعيارية

تشير دراسات دورة الحياة إلى أن التحجيم الصحيح يقلل السعة المهدرة بنسبة 30-40%، مما يعوض عن علاوة السعر البالغة 15-25% مقابل الإطارات الأحادية الكتلة. تقلص الوحدات القابلة للاستبدال على الساخن متوسط وقت الإصلاح من ساعات إلى دقائق، مما يحسن امتثال اتفاقيات مستوى الخدمة ويقلل مدفوعات الغرامات لمقدمي خدمات التجميع. يفضل المديرون الماليون نموذج الدفع مع النمو لأنه يؤجل رؤوس الأموال حتى يثبت الاستخدام، وهو تحوط حيوي في بيئات الفوائد المرتفعة. يستفيد سوق وحدات الإمداد الطارئ المعيارية أيضاً من الاعتماد المتزايد على عقود الإيجار التشغيلية الممولة من البائعين التي تحول النفقات الرأسمالية إلى نفقات تشغيلية، مما يسهل موافقات الميزانية. إجمالياً، تساهم قابلية التوسع التدريجية بـ 2.4 نقطة مئوية في نمو التوقعات.

النشر السريع للحافة ومراكز البيانات الصغيرة 5G

تضع شركات الاتصالات التي تنشر شبكات الجيل الخامس خزانات مدمجة بقدرة 5-50 كيلووات في آلاف الملاجئ على جانب الطريق، كل منها يتطلب موثوقية عالية مع الحد الأدنى من العمالة في الموقع. توفر الأنظمة أحادية الطور المُهندسة مسبقاً مثل Vertiv's Liebert GXT وحدات بطاريات حزم، ولوحات مراقبة، وبطاقات شبكة يقوم فرق الميدان بتثبيتها في أقل من ساعتين. يسمح التوحيد القياسي بإجراء اختبارات قبول المصنع، مما يقلل عيوب الموقع ومطالبات الضمان. ترفع القمم في الطلب في تجارة التجزئة والنقل وأكشاك المدن الذكية من بصمة سوق وحدات الإمداد الطارئ المعيارية في حافة الشبكة. ترفع هذه الاتجاهات معدل النمو السنوي المركب بـ 1.8 نقطة مئوية، خاصة عبر الممرات الحضرية الكثيفة في منطقة آسيا-المحيط الهادئ.

تفويضات الشهادات الخضراء تقود وحدات الإمداد الطارئ عالية الكفاءة

يجب على مشغلي مراكز البيانات الساعين للحصول على ISO 50001 وائتمانات تسمية الطاقة المحلية تحقيق كفاءات وحدات الإمداد الطارئ تصل إلى 99% في الوضع البيئي. تقدر الشبكة الخضراء وفورات سنوية قدرها 500,000 دولار أمريكي لحمولة 5 ميجاوات عند التحول من 92% إلى 99% في التشغيل. تقترح كندا للموارد الطبيعية وبرنامج ENERGY STAR التابع لوكالة حماية البيئة كلاهما طبقات كفاءة متدرجة تدفع المشترين فعلياً نحو التقنيات المعيارية حيث تصل التصاميم الخالية من المحولات إلى أفضل نقطة تشغيل لها بين 40% و80% من الحمولة. يعلن المصنعون الآن عن استرداد الكربون خلال 18 شهراً، مما يتردد صداه مع مجمعات التمويل المدفوعة بمعايير ESG. تضيف هذه المحركات مجتمعة 1.5 نقطة مئوية إلى توسع سوق وحدات الإمداد الطارئ المعيارية في الاقتصادات عالية الدخل.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية الأولية المرتفعة مقابل الأنظمة الأحادية الكتلة | -1.2% | عالمي، أثقل في الأسواق الناشئة | المدى القصير (≤2 سنوات) |

| الوعي المحدود خارج القطاعات التقنية | -0.8% | آسيا-المحيط الهادئ والشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| تقلب سلسلة التوريد للإلكترونيات القوية | -0.6% | عالمي | المدى القصير (≤2 سنوات) |

| مخاطر الأمن السيبراني في وحدات الإمداد الطارئ الشبكية | -0.5% | عالمي | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية الأولية المرتفعة مقابل الأنظمة الأحادية الكتلة

لا يزال المشترون الحساسون للأسعار في جنوب شرق آسيا وأمريكا اللاتينية يفضلون الخزانات الأحادية الكتلة التي تكلف 15-25% أقل لكل كيلووات عند الاقتناء. حتى لو أن تحليلات دورة الحياة تثبت الفائدة، فإن سياسات المشتريات المُحددة حول أدنى عرض تستمر في تأخير الاعتماد. يستجيب البائعون بالتمويل القائم على الاستخدام، مما يسمح للعملاء بإضافة وحدات تحت نماذج الاشتراك التي تحاكي فوترة السحابة. مع ذلك، تبقى العلاوة عبئاً ذا معنى، مما يطرح 1.2 نقطة مئوية من توسع سوق وحدات الإمداد الطارئ المعيارية على المدى القريب.

مخاطر الأمن السيبراني في وحدات الإمداد الطارئ الشبكية

حدد تنبيه وكالة الأمن السيبراني وأمان البنية التحتية لعام 2024 أكثر من 20,000 واجهة إدارة وحدات الإمداد الطارئ معرضة عبر الإنترنت، كثير منها محمي فقط ببيانات اعتماد افتراضية. يمكن للمهاجمين إيقاف الطاقة عن مرافق بأكملها أو تحميل برامج ثابتة خبيثة تضر بالبطاريات. ينشر المشغلون الآن بوابات أحادية الاتجاه وتقسيم الثقة الصفرية، لكن هذه التدابير المضادة ترفع تكلفة وتعقيد المشروع. تصبح أطر الشهادات مثل IEC 62443 معايير شراء جديدة، مما يطول دورات المبيعات. تقلم البيئة المُخاطرة الناتجة 0.5 نقطة مئوية من معدل النمو السنوي المركب المتوقع لسوق وحدات الإمداد الطارئ المعيارية خلال فترة التوقع.

تحليل الشرائح

حسب السعة الكهربائية: الأحمال عالية الكثافة للذكاء الاصطناعي تحول الطلب نحو الأعلى

ولدت فئة >500 كيلو فولت أمبير أسرع نمو بمعدل نمو سنوي مركب قدره 14%، رغم أن وحدات 51-100 كيلو فولت أمبير احتلت 41% من إيرادات 2024. تتعامل هذه الطبقة العليا مع رفوف الذكاء الاصطناعي التي تستهلك 40 كيلووات لكل منها، ويقوم مقدمو خدمات التجميع الآن بالتوحيد القياسي على غرف طاقة 2 ميجاوات مملوءة بطوب التوصيل الساخن للحفاظ على المرونة. سيصل حجم سوق وحدات الإمداد الطارئ المعيارية لهذه الشريحة إلى 3.7 مليار دولار أمريكي بحلول عام 2030. يستشهد المشغلون بالتكرار على مستوى الوحدة وتوافق الليثيوم-أيون كمعايير اختيار أساسية. تبقى الطبقات 101-500 كيلو فولت أمبير حيوية لقاعات البيانات المؤسسية التي توازن التكلفة مع التوسع المستقبلي. تخدم الفجوة ≤50 كيلو فولت أمبير ملاجئ الاتصالات وخطوط المصانع الذكية حيث تهم آثار أقدام التثبيت على الحائط.

تدفع التقدمات في أشباه الموصلات ذات الفجوة العريضة كفاءة التحويل فوق 98%، مما يسمح بمكاسب كثافة الحرارة دون تكبير نباتات التبريد. يُظهر QUINT HP من Phoenix Contact خمسة خيوط بطاريات قابلة للاستبدال على الساخن مراقبة بواسطة برنامج UPS IQ الثابت الذي يتنبأ بالحياة المتبقية بدقة تصل إلى 3%. بحلول عام 2030، ستتفوق الشحنات في فوج 301-500 كيلو فولت أمبير على فئة 101-300 كيلو فولت أمبير حيث تتجمع مرافق الحافة الإقليمية الأساسية في حرم جامعية 10 ميجاوات. يدعم منحنى الطلب المتوازن هذا مرونة سوق وحدات الإمداد الطارئ المعيارية ضد انخفاضات الإنفاق الدورية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: مراكز البيانات ترسو، التصنيع يتسارع

شكلت مراكز البيانات 48% من إنفاق 2024، مما يعكس توسع فائق الحجم والتجميع. تسجل المصانع الصناعية معدل نمو سنوي مركب قدره 12.5% حيث تربط استثمارات الصناعة 4.0 ضمانات جودة الطاقة بخطوط الروبوتات ومصانع الرقائق. [4]Piller, "Piller UPS Chosen by US Semiconductor Manufacture," piller.com ارتفعت حصة سوق وحدات الإمداد الطارئ المعيارية ضمن التصنيع بـ 210 نقطة أساس بين 2024 و2025. تشتري مصانع أشباه الموصلات، الخاضعة لمتطلبات عبور أقل من ميلي ثانية، خيوط N+2 متكررة مع استقلالية 20 دقيقة، معاملة سعة وحدات الإمداد الطارئ كتأمين للغلة. توسعت الاتصالات بعد أن أدت كثافة الجيل الخامس إلى آلاف من مراكز البيانات الصغيرة، كل منها يطلب وحدات تثبيت حائط 10 كيلو فولت أمبير.

تتبع المباني التجارية والخدمات المصرفية والمالية وخدمات التأمين، مدفوعة باتفاقيات مستوى خدمة البنوك الرقمية التي تعاقب وقت التوقف. يحدد المعتمدون الحكوميون تصاميم جاهزة للشبكات الصغيرة لتلبية تفويضات المرونة، وهو اتجاه مُقنن في مبدأ توجيه دائرة الأشغال الموحدة لوزارة الدفاع لعام 2024. تقدر مرافق الرعاية الصحية بطاريات الاستبدال على الساخن لمناطق مكافحة العدوى حيث زيارات الصيانة المتكررة غير عملية. تحمي قاعدة المستخدمين النهائيين المتوسعة هذه سوق وحدات الإمداد الطارئ المعيارية من الاعتماد المفرط على مراكز البيانات وحدها.

حسب نوع الطور: ثلاثة أطوار تبقى جوهرية بينما طور واحد يندفع

امتلكت الهياكل ثلاثية الطور 65% من إيرادات 2024 لأن الأحمال الكبيرة تهيمن على الإنفاق. توفر كثافة طاقة فائقة، وخسائر I²R أقل، وتتماشى مع معايير مراكز البيانات 415/240 فولت. يوفر PowerUPS 9000 من Vertiv كفاءة تحويل مزدوج 97.5% في بصمة أصغر بنسبة 32% من سابقه، مما يوضح أولويات الكثافة. ومع ذلك، يسجل الطور الواحد معدل نمو سنوي مركب قدره 12% حيث يوسع تجار التجزئة والجامعات وملاجئ الاتصالات تقنية المعلومات الموزعة. تحزم صناعة وحدات الإمداد الطارئ المعيارية بشكل متزايد مكعبات 8-10 كيلو فولت أمبير مع حزم الليثيوم-أيون التي تقلص الوزن بنسبة 60%، مما يسهل عمليات النشر على الأسطح.

تضع قيود الزمن للحوسبة الطرفية المعالجة بالقرب من المستخدمين، وكل مرفق صغير يثبت عادة وحدتي إمداد طارئ مزدوجتين 6 كيلو فولت أمبير لمرونة التغذية A-B. تغذي البطاقات المدمجة SNMP القياسات الحيوية في لوحات معلومات سحابية تشير إلى أحداث ما قبل الفشل، وهو أمر لا بد منه عندما تفتقر المواقع إلى موظفين في الموقع. مع تجاوز العقد الطرفية العالمية 100,000 بحلول عام 2030، سيتفوق نمو حجم الطور الواحد على ثلاثة أطوار حتى لو ظلت الإيرادات أقل، مما يضمن أن سوق وحدات الإمداد الطارئ المعيارية تستغل دورات المشاريع الكبيرة والصغيرة على حد سواء.

حسب المكونات: الخدمات تتفوق على الأجهزة

لا تزال الأجهزة تستحوذ على 62% من إنفاق 2024، غطت إطارات وحدات الإمداد الطارئ وخزانات البطاريات ولوحات التوزيع. ومع ذلك ترتفع الخدمات بمعدل نمو سنوي مركب قدره 11.5% حيث تقلل التحليلات التنبؤية المدفوعة بالذكاء الاصطناعي الانقطاعات غير المخططة بنسبة 55% وفقاً لبيانات PredictPulse الميدانية من إيتون. من المتوقع أن يتجاوز حجم سوق وحدات الإمداد الطارئ المعيارية للخدمات 5 مليار دولار أمريكي بحلول عام 2030. يحقق البائعون إيرادات من اشتراكات المراقبة عن بُعد، وترقيات البرامج الثابتة، وإعادة تدوير نهاية حياة البطاريات. تقلل فلسفات التصميم للاستبدال على الساخن العمالة في الموقع لكنها تزيد الطلب على عقود اتفاقية مستوى خدمة قطع الغيار 4 ساعات.

تنمذج التوائم الرقمية السلوك الحراري وتتنبأ بانحراف المكثف، مما يمكن نوافذ الصيانة خلال فترات الحمولة المنخفضة. يؤثر تجميع الخدمات الآن على جوائز العطاءات أكثر من كفاءة الأجهزة وحدها، خاصة بين شركات التجميع التي تعيد بيع ضمانات وقت التشغيل. حيث تترجم الانقطاعات مباشرة إلى غرامات اتفاقية مستوى الخدمة، تنظر غرف الإدارة بشكل متزايد إلى الصيانة الخبيرة كتأمين استراتيجي. تدمج هذه الديناميكيات طبقة إيرادات متكررة تثبت التدفق النقدي في سوق وحدات الإمداد الطارئ المعيارية.

تحليل الجغرافيا

قادت منطقة آسيا-المحيط الهادئ القطاع بنسبة 36% من الإيرادات في عام 2024، ومعدل نموها السنوي المركب 11.2% حتى عام 2030 يبقى بلا منازع. عجلت الصين موافقات مراكز البيانات بعد رفع حظر شبكة الطاقة الإقليمية، بينما أدى برنامج البنية التحتية العامة الرقمية في الهند إلى بناء فائق الحجم حول مومباي وحيدر أباد وتشيناي. تصب إحياء أشباه الموصلات في اليابان مليارات في مصانع جديدة تحدد خيوط وحدات الإمداد الطارئ الليثيوم-أيون فوق 500 كيلو فولت أمبير لتقليل التحميل على الأرضية. يقلل التصنيع المحلي للإلكترونيات القوية في شنتشن وسوزهو أوقات التسليم، وهو حد حاسم أثناء نقص المكونات العالمية. نتيجة لذلك، ستتجاوز سوق وحدات الإمداد الطارئ المعيارية في آسيا-المحيط الهادئ 5 مليار دولار أمريكي بحلول عام 2030.

تحتل أمريكا الشمالية المرتبة الثانية على ظهر حرم فائقة الحجم ناضجة في فرجينيا الشمالية ودالاس وفينيكس. تشتري المرافق عبر PJM وERCOT بنشاط خدمات تنظيم التكرار، مما يشجع العمليات التفاعلية مع الشبكة التي تحقق إيرادات من أصول البطاريات العاطلة. تفوض وزارة الدفاع وحدات الإمداد الطارئ المتوافقة مع الشبكات الصغيرة للقواعد الحيوية للمهمة، مما يرفع الطلب على أغلفة NEMA المقواة القادرة على وظيفة البدء الأسود. يدفع المعيار المقترح للكفاءة الطبقة 2 في كندا أيضاً اعتماد التصاميم الخالية من المحولات وعالية الكفاءة.

تتبع أوروبا، مدفوعة بأهداف حيادية الكربون وارتفاع تكاليف الكهرباء التي تشحذ عائد الاستثمار للأوضاع البيئية بكفاءة 99%. تشدد المملكة المتحدة تقييمات الاستدامة، وتنظم BaFin الألمانية مرونة مراكز البيانات لمقدمي الخدمات المالية. يدمج المشغلون في كلا البلدين التحجيم الصحيح للسعة الديناميكية الذي يشغل الوحدات أو يوقفها لتتماشى مع حمولة تقنية المعلومات، مما يقطع الهدر السنوي للطاقة. تشهد فرنسا والبلدان الاسكندنافية نمو تجميع سريع مدعوم بتوفر الطاقة المتجددة، مما يمهد الطريق لتجارب بطاريات الليثيوم-أيون والصوديوم-أيون مثل مصنع جيجا المخطط لناترون إنرجي في كارولينا الشمالية، والذي سيشحن إلى الاتحاد الأوروبي بحلول عام 2026.

المشهد التنافسي

يسيطر أكبر خمسة موردين - شنايدر إلكتريك وفرتيف وإيتون وآي بي بي وهواوي - مجتمعين على حصة تقارب 60%، مما يشير إلى تركيز معتدل. تركز الشركات الراسخة الغربية على العروض الغنية بالميزات وعالية الموثوقية، بينما يتنافس البائعون الآسيويون الناشئون على التسعير العدواني بينما يتبنون أجهزة الفجوة العريضة لتضييق فجوة الكفاءة. يشهد سوق وحدات الإمداد الطارئ المعيارية منافسة شديدة في نطاق 100-500 كيلو فولت أمبير، حيث يضغط التمايز في المنتجات وتملي جودة الخدمة معدلات الفوز. تُظهر إطلاق فرتيف لعام 2024 لإطار مدمج 900 كيلو فولت أمبير السباق لتقليل البصمة، بينما تؤكد آي بي بي على محولات كربيد السيليكون التي ترفع كفاءة الحمولة الكاملة فوق 97.5%.

يتمحور الابتكار في المساحة البيضاء حول الوظائف التفاعلية مع الشبكة. أثبتت مايكروسوفت وإيتون المفهوم في عام 2023، ومع ذلك يبقى انتشار السوق أقل من 5%، مما يترك مجالاً واسعاً للداخلين. تُظهر شراكة KSTAR مع Infineon التقنيات عالية التكرار التي تحقق كثافات طاقة تبلغ 37.95 وات/بوصة³، وهو مؤشر يقود الآن خرائط طريق البحث والتطوير.[3]KSTAR, "KSTAR and Infineon Deepen Collaboration," kstar.com يبرز الأمن السيبراني كمميز؛ تدمج شنايدر إلكتريك سلاسل الإقلاع الآمن وامتثال IEC 62443، بينما تستفيد هواوي من جدران حماية درجة الاتصالات داخل متحكمات الإدارة. تُعيد هذه الحركات تموضع سوق وحدات الإمداد الطارئ المعيارية من أجهزة سلعية نحو منصات البنية التحتية الرقمية المتكاملة.

تنمو النظم البيئية للخدمات بالتوازي. تشغل إيتون وفرتيف وشنايدر كل منها مراكز مراقبة عن بُعد على مدار 24/7 يعمل بها فرق تحليلات تنبؤية تستخرج بيانات أجهزة الاستشعار من آلاف الوحدات المنتشرة في الميدان. تُسهل إيرادات الاشتراك مبيعات الأجهزة الدورية وتؤمن قيمة عمر العميل. في الوقت نفسه، يخلق تنويع كيمياء البطاريات تحالفات: تقترن فرتيف مع LG Energy Solution للليثيوم-أيون؛ تستكشف إيتون تجارب الزنك-الهواء؛ تختبر هواوي الصوديوم-أيون مع Qingdao Hina Battery. تُشكل مثل هذه الشراكات الديناميكيات التنافسية لسوق وحدات الإمداد الطارئ المعيارية على مدى السنوات الخمس القادمة.

قادة صناعة وحدات الإمداد الطارئ المعيارية

-

شنايدر إلكتريك إس إي

-

فرتيف هولدنجز المحدودة

-

شركة إيتون المحدودة

-

شركة آي بي بي المحدودة

-

شركة هواوي تكنولوجيز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: شكلت إيتون وسيمنز إنرجي شراكة لتعبئة أنظمة طاقة متكاملة في الموقع بقدرة 500 ميجاوات لمراكز البيانات، مدعية تقليل جداول البناء بما يصل إلى سنتين.

- مايو 2025: فازت وحدات الإمداد الطارئ ومركز البيانات المعياري المصغر من INVT بجوائز في المؤتمر السنوي لسوق تقنية المعلومات، مؤكدة الابتكار في التصاميم الجاهزة للحافة.

- أبريل 2025: عمقت KSTAR التعاون مع Infineon لدفع وحدات الإمداد الطارئ عالية التكرار فوق كفاءة 98% بكثافة طاقة قياسية.

- مارس 2025: وجد تقرير ZincFive لرؤى تخزين الطاقة أن 68% من المهنيين ينشرون الطاقة المعيارية، مستشهدين بكثافة مدفوعة بالذكاء الاصطناعي وأولويات الاستدامة.

- ديسمبر 2024: أطلقت فرتيف PowerUPS 9000، إطار عالي الطاقة مدمج يحقق كفاءة تحويل مزدوج 97.5%.

نطاق تقرير سوق وحدات الإمداد الطارئ المعيارية العالمية

وحدة الإمداد الطارئ المعيارية هي نظام إمداد طاقة غير منقطع يُبنى من مزيج من وحدات طاقة فردية تتجمع لتكوين نظام أكبر. يمكن توسيع وحدات الإمداد الطارئ المعيارية أو تصغيرها لتلبية متطلبات طاقة محددة. كل وحدة في وحدة الإمداد الطارئ المعيارية تعمل كوحدة إمداد طارئ منفصلة وتتضمن مقوماً وعاكساً وشاحن بطارية وترتيب التجاوز وحماية التغذية العكسية. يمكن دمج هذه الوحدات بالتوازي لزيادة السعة أو في سلسلة لزيادة وقت التشغيل.

يتم تقسيم سوق وحدات الإمداد الطارئ المعيارية حسب السعات الكهربائية (10 - 100 كيلو فولت أمبير، 51 - 100 كيلو فولت أمبير، 101 - 300 كيلو فولت أمبير، و301 كيلو فولت أمبير وما فوق)، المستخدم النهائي (مراكز البيانات، الصناعية، الاتصالات، التجارية، الخدمات المصرفية والمالية والتأمين، الحكومة والبنية التحتية والمستخدمين النهائيين الآخرين، والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا)، أوروبا (المملكة المتحدة وفرنسا وألمانيا وإيطاليا وبقية أوروبا)، آسيا-المحيط الهادئ (الصين والهند واليابان وبقية آسيا-المحيط الهادئ)، أمريكا اللاتينية والشرق الأوسط وأفريقيا. يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع الشرائح المذكورة أعلاه.

| ≤ 50 كيلو فولت أمبير |

| 51 - 100 كيلو فولت أمبير |

| 101 - 300 كيلو فولت أمبير |

| 301 - 500 كيلو فولت أمبير |

| > 500 كيلو فولت أمبير |

| مراكز البيانات |

| التصنيع الصناعي |

| الاتصالات |

| المباني التجارية |

| الخدمات المصرفية والمالية والتأمين |

| الحكومة والبنية التحتية العامة |

| الرعاية الصحية |

| صناعات المستخدمين النهائيين الأخرى |

| طور واحد |

| ثلاثة أطوار |

| الحلول (الأجهزة) |

| الخدمات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| ماليزيا | ||

| سنغافورة | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب السعة الكهربائية | ≤ 50 كيلو فولت أمبير | ||

| 51 - 100 كيلو فولت أمبير | |||

| 101 - 300 كيلو فولت أمبير | |||

| 301 - 500 كيلو فولت أمبير | |||

| > 500 كيلو فولت أمبير | |||

| حسب صناعة المستخدم النهائي | مراكز البيانات | ||

| التصنيع الصناعي | |||

| الاتصالات | |||

| المباني التجارية | |||

| الخدمات المصرفية والمالية والتأمين | |||

| الحكومة والبنية التحتية العامة | |||

| الرعاية الصحية | |||

| صناعات المستخدمين النهائيين الأخرى | |||

| حسب نوع الطور | طور واحد | ||

| ثلاثة أطوار | |||

| حسب المكونات | الحلول (الأجهزة) | ||

| الخدمات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا-المحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| ماليزيا | |||

| سنغافورة | |||

| بقية آسيا-المحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق وحدات الإمداد الطارئ المعيارية؟

يُقدر القطاع بقيمة 8.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 13.03 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 10.2%.

أي منطقة تقود سوق وحدات الإمداد الطارئ المعيارية؟

تحتل منطقة آسيا-المحيط الهادئ حصة إيرادات 36% في عام 2024 وتسجل أيضاً أسرع معدل نمو سنوي مركب عند 11.2% بسبب تسارع بناء مراكز البيانات في الصين والهند واليابان.

لماذا تنمو أنظمة >500 كيلو فولت أمبير بهذه السرعة؟

تطالب أحمال الذكاء الاصطناعي بطاقة تصل إلى 2-4 أضعاف الرفوف التقليدية، مما يدفع مشغلي مراكز البيانات نحو خيوط وحدات الإمداد الطارئ عالية السعة التي تُظهر معدل نمو سنوي مركب متوقع 14% حتى عام 2030.

كيف تخلق وحدات الإمداد الطارئ التفاعلية مع الشبكة إيرادات جديدة؟

تفرغ الطاقة المخزنة لتنظيم التكرار بينما لا تزال تقدم دعم العبور، مما يحقق مدفوعات من المرافق تعوض تكاليف التشغيل.

ما هي الحواجز الرئيسية للاعتماد في الأسواق الناشئة؟

تكاليف رؤوس الأموال الأولية المرتفعة مقابل الوحدات الأحادية الكتلة تردع المشترين الحساسين للأسعار، حتى لو أن الحلول المعيارية تقدم تكلفة ملكية إجمالية أقل بمرور الوقت.

أي كيميائيات البطاريات تشكل الجيل القادم من وحدات الإمداد الطارئ المعيارية؟

يهيمن الليثيوم-أيون اليوم، لكن تجارب الصوديوم-أيون والزنك-الهواء تبرز لتلبية متطلبات الاستدامة والدورات العالية، كما يُظهر مصنع جيجا المخطط لناترون إنرجي في الولايات المتحدة.

آخر تحديث للصفحة في: