حجم وحصة سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.20 مليار دولار أمريكي |

| حجم السوق (2030) | 6.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.05% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات بواسطة Mordor Intelligence

وصل سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات إلى 4.2 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 6.8 مليار دولار أمريكي بحلول 2030، محققاً معدل نمو سنوي مركب قدره 7.05%. يرتبط التوسع ببناء المرافق فائقة الحجم، ومتطلبات كثافة الطاقة للذكاء الاصطناعي، واقتصاديات بطاريات الليثيوم أيون التي تحسن إجمالي تكلفة الملكية. يركز موردو البنية التحتية على التصاميم المعيارية والوظائف التفاعلية مع الشبكة والتصاميم عالية الكفاءة المتماشية مع متطلبات الاستدامة. من المتوقع أن تتجه كثافة طاقة الرفوف نحو نطاق 500-1,000 كيلووات بحلول 2026 مما يعيد تشكيل قواعد التصميم لكل نشر جديد. تشكل المخاطر المستمرة لسلسلة التوريد للمكونات الإلكترونية للطاقة والتعليق الإقليمي على مرافق مراكز البيانات تقلبات، إلا أن الالتزامات الرأسمالية الكبيرة من موفري الحوسبة السحابية تحافظ على الزخم. نتيجة لذلك، يتطور سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات من معدات احتياطية ثابتة نحو أصول ديناميكية مدرة للإيرادات تستقر الشبكات وتدعم أحمال عمل الذكاء الاصطناعي.

النقاط الرئيسية للتقرير

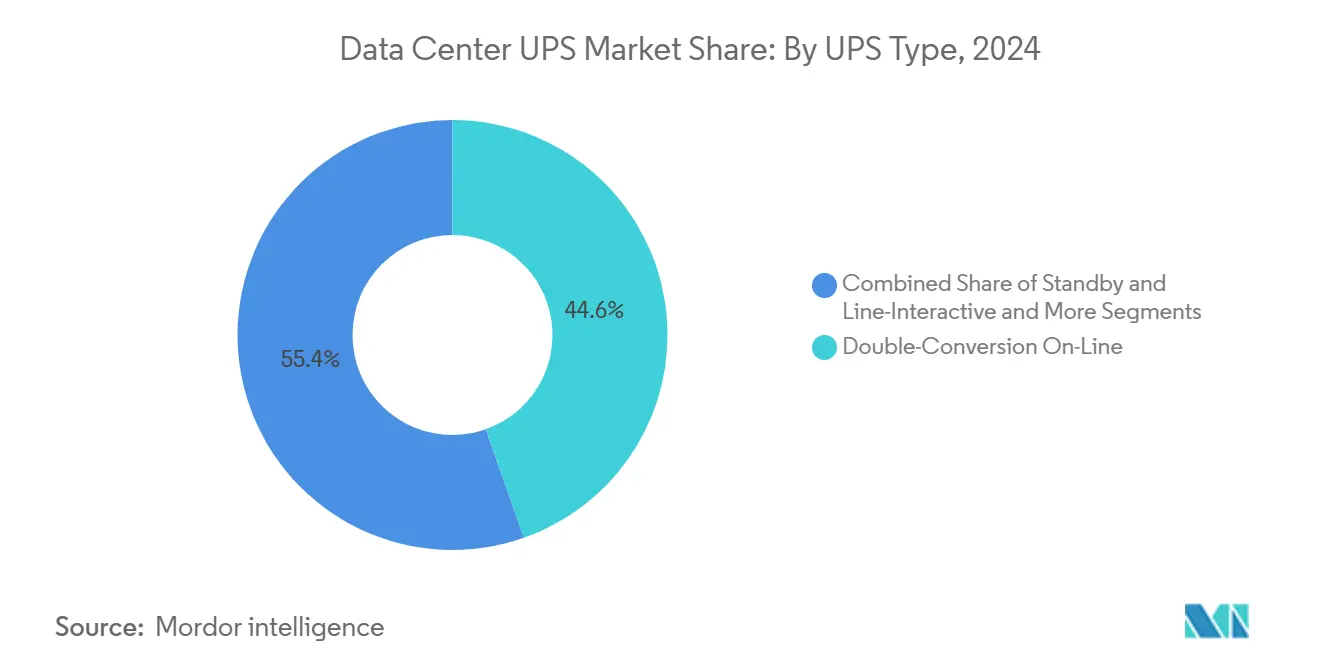

- حسب نوع النظام، استحوذت منصات التحويل المزدوج المتصلة على 44.6% من حصة سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات في 2024؛ ومن المقرر أن تتوسع الأنظمة المعيارية/المتوازية المتكررة بمعدل نمو سنوي مركب قدره 8.9% حتى 2030.

- حسب السعة، استحوذت الوحدات >200 كيلو فولت أمبير على 52.3% من حصة حجم سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات في 2024 ومن المتوقع أن تنمو بنسبة 9.3% سنوياً حتى 2030.

- حسب الهيكل، تتقدم التصاميم المعيارية القابلة للتوسع بمعدل نمو سنوي مركب قدره 10.3%، بينما حافظت الأنظمة المركزية على 45.3% من حصة الإيرادات في 2024.

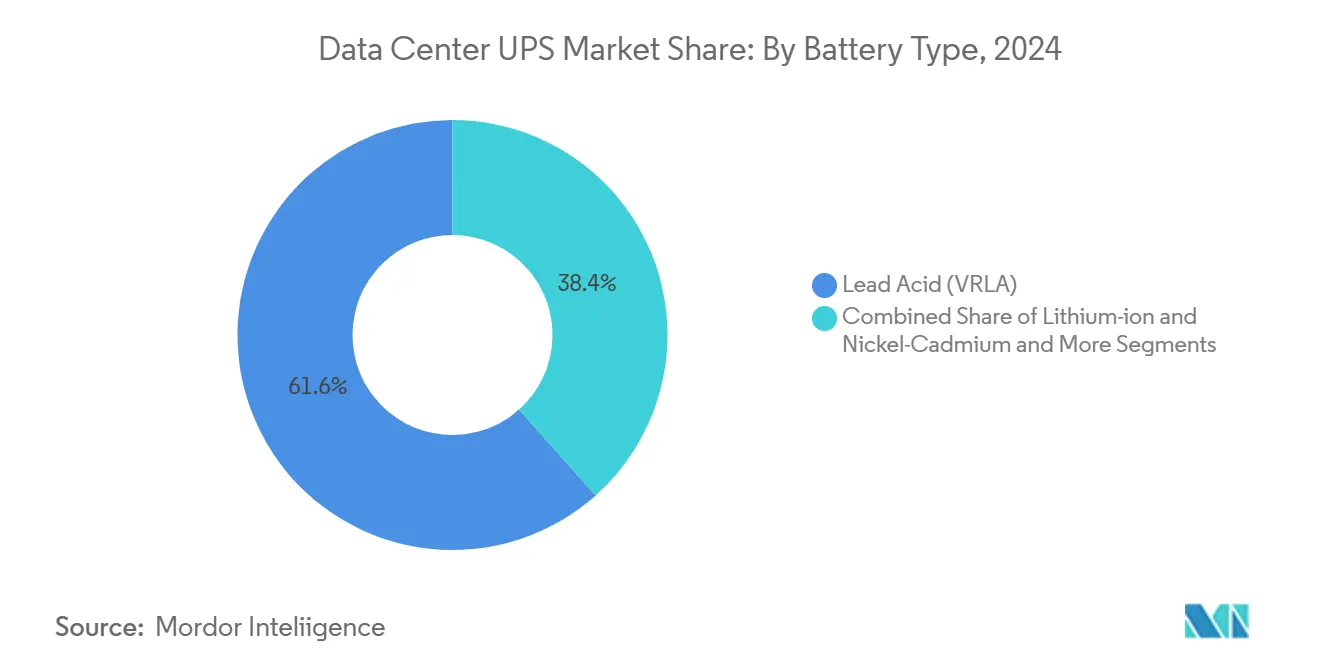

- حسب نوع البطارية، احتفظت حلول VRLA بحصة 61.6% في 2024؛ بينما تحقق بدائل الليثيوم أيون معدل نمو سنوي مركب قدره 8.7% على وفورات دورة الحياة.

- حسب نوع مركز البيانات، استحوذ مشغلو فائقة الحجم على 49.4% من الحصة في 2024 وسجلوا أسرع معدل نمو سنوي مركب قدره 10.3% حتى 2030.

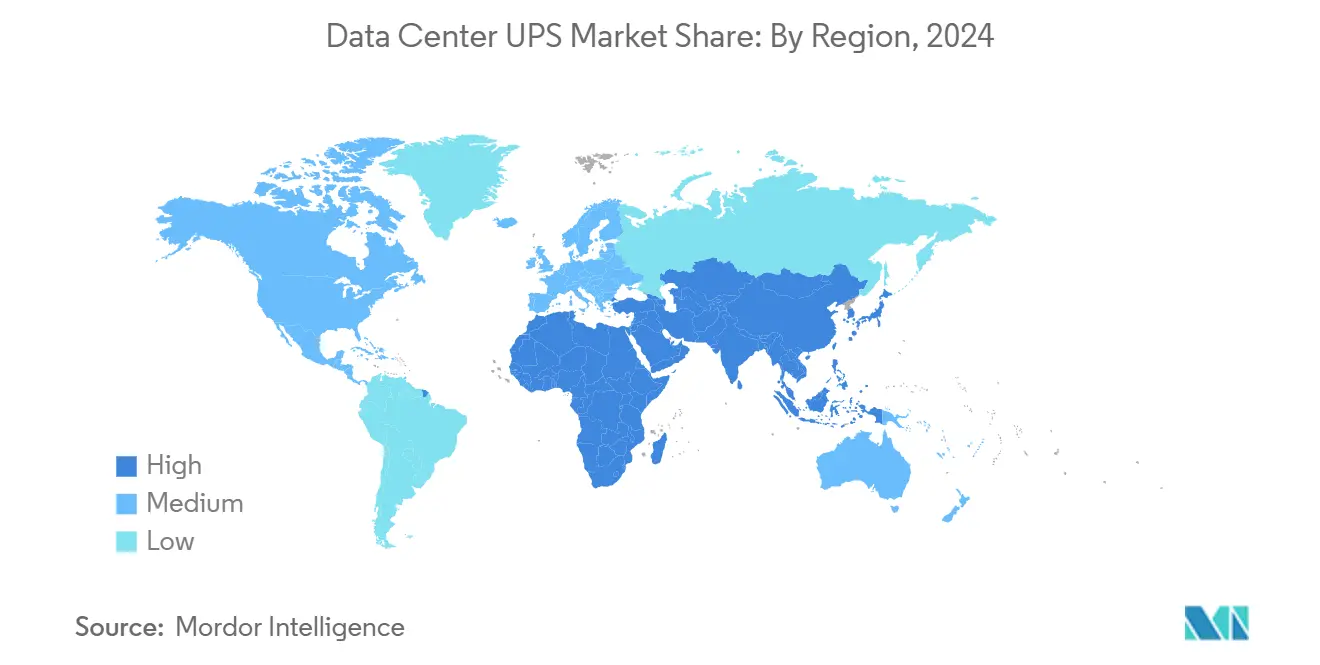

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات 37.4% في 2024، بينما تقود آسيا والمحيط الهادئ المجال العالمي بمعدل نمو سنوي مركب قدره 9.5% حتى 2030.

اتجاهات ورؤى سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| بناء مراكز بيانات فائقة الحجم متسارع ≥10 ميجاوات | 1.8% | عالمي، مع تركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| انتشار مراكز البيانات الدقيقة الطرفية في التجزئة والاتصالات | 1.2% | عالمي، خاصة آسيا والمحيط الهادئ والأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| متطلبات المشتريات محايدة الكربون من قبل مشغلي فائقة الحجم | 1.0% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، تتوسع عالمياً | متوسط المدى (2-4 سنوات) |

| ميزة إجمالي تكلفة الملكية للليثيوم أيون على VRLA في ≥500 كيلو فولت أمبير | 0.9% | عالمي، تقوده الأسواق المتقدمة | قصير المدى (≤ 2 سنوات) |

| ارتفاع كثافة طاقة أحمال عمل الذكاء الاصطناعي/التعلم الآلي (≥20 كيلووات/رف) | 1.5% | عالمي، متركز في مراكز فائقة الحجم | قصير المدى (≤ 2 سنوات) |

| الامتثال الإلزامي للمستوى الثالث+ لوقت التشغيل في الأسواق الناشئة | 0.8% | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

بناء مراكز البيانات فائقة الحجم المتسارع ≥10 ميجاوات

تُظهر المشاريع الضخمة مثل برنامج البنية التحتية للذكاء الاصطناعي لمايكروسوفت بقيمة 30 مليار دولار أمريكي الحجم المطلوب الآن لحرم الحوسبة السحابية الأساسية.[1]Microsoft Corp., "Microsoft invests in artificial-intelligence infrastructure," blogs.microsoft.com تسمح إطارات الأنظمة المعيارية المقدرة بـ 500-1,250 كيلووات لكل كتلة بالتوسع التدريجي وتحد من السعة المتقطعة.[2]Fuji Electric Corp. of America, "UPS7400WX-T3U High-Capacity UPS," americas.fujielectric.com تقلل عمليات النشر المركزية من تكلفة رأس المال لكل ميجاوات بينما تمدد مراقبة البطاريات المتقدمة العمر التشغيلي نحو 15 عاماً بين دورات التجديد الرئيسية. يستجيب الموردون بقاعات طاقة متكاملة من المصنع تُشحن كوحدات شبه مكتملة، مما يقلل أوقات التشغيل. النتيجة هي ارتفاع فوري في سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات حيث يؤمن كل مشروع فائق الحجم اتفاقيات شراء كبيرة متعددة السنوات لكل من المعدات والخدمة.

انتشار مراكز البيانات الدقيقة الطرفية في التجزئة والاتصالات

يدفع تكثيف الجيل الخامس والتحليلات المواجهة للعملاء الحوسبة إلى واجهات المتاجر وأبراج الخلايا والمكاتب الفرعية. تتطلب المواقع الطرفية وحدات أنظمة طاقة مدمجة مبنية لدرجات حرارة محيطة أعلى والغبار والحد الأدنى من الموظفين في الموقع. يرتفع اعتماد الليثيوم أيون لأن أغلفة التشغيل الأطول ودورات الشحن السريعة تفوق التكلفة الأولية الأعلى. يجمع مشغلو الاتصالات آلاف خزانات الحافة في بوابات مراقبة مركزية، مما يخلق عقود خدمة سنوية لبائعي الأنظمة. تقوي مشاركة الاستجابة للطلب الحالة التجارية بشكل أكبر حيث تعوض المرافق المواقع التي يمكنها تصدير الطاقة لحظياً دون المساس بسلامة النسخ الاحتياطي.

متطلبات المشتريات محايدة الكربون من قبل مشغلي فائقة الحجم

تصنف أمازون وجوجل ومايكروسوفت بشكل متزايد موردي الأنظمة حسب البصمة الكربونية لدورة الحياة، ودمج مصادر الطاقة المتجددة مع قرارات شراء المعدات. تحصل المنتجات التي تقدم تشغيلاً تفاعلياً مع الشبكة ومسارات إعادة تدوير محققة على وضع البائع المفضل. يضخم تقييم استدامة مراكز البيانات القادم في أوروبا هذا الاتجاه ويرفع المعيار للكفاءة الدنيا عبر المجموعة.[3]European Commission, "Revised Energy Efficiency Directive 2023/1791," europa.eu وبالتالي، يوجه الموردون الناضجون البحث والتطوير نحو محولات كربيد السيليكون عالية الكفاءة والبرمجيات الذكية التي تعطي الأولوية لاستهلاك الطاقة المتجددة، مما يوسع الخندق ضد المنافسين المتخلفين.

ميزة إجمالي تكلفة الملكية للليثيوم أيون على VRLA في ≥500 كيلو فولت أمبير

يُبلغ المتبنون الأوائل عن تخفيضات في تكلفة الملكية بنسبة 10-30% على مدى عقد عند التحول من بطاريات VRLA إلى الليثيوم أيون. يميل عمر الدورة الأعلى والبصمة الأصغر وقدرة التشخيص عن بُعد الاقتصاديات لصالح الكيميائيات الجديدة رغم أسعار الشراء المتميزة. تحمي اتفاقيات التوريد مع عمالقة البطاريات الشركات المصنعة من تقلبات المواد الخام وتؤمن منحنيات التكلفة. تمدد المؤسسات الآن تخصيصات الميزانية لتغطية الفارق لأن الوفورات طويلة المدى مثبتة، مما يدفع سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات نحو نقطة التحول في اختيار تخزين الطاقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| علاوة الإنفاق الرأسمالي المقدم (≈35%) لتقنية التحويل المزدوج | -1.1% | عالمي، أكثر وضوحاً في الأسواق الحساسة للتكلفة | قصير المدى (≤ 2 سنوات) |

| لوائح تخزين الطاقة التفاعلية مع الشبكة ما زالت ناشئة | -0.7% | أمريكا الشمالية والاتحاد الأوروبي، مع تأخر تنظيمي في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تقلبات سلسلة التوريد للمكونات الإلكترونية للطاقة | -0.9% | عالمي، مع تأثير حاد في التصنيع في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| تعليق مراكز البيانات على استخدام المياه/الطاقة في مدن الاتحاد الأوروبي | -0.5% | مناطق حضرية في الاتحاد الأوروبي، توسع محتمل | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

علاوة الإنفاق الرأسمالي المقدم لتقنية التحويل المزدوج

تكلف البدائل التفاعلية الخطية حوالي ثلث أقل، مما يحفز المشترين الحساسين للميزانية على تأجيل الترقيات حتى عندما تفضل رياضيات دورة الحياة الوحدات عالية الكفاءة. رغم أن حزم التمويل ونماذج الطاقة كخدمة تكتسب زخماً، تظل فرق المشتريات حذرة. يخفف التدرج المعياري للسعة صدمة السعر الملصق، لكن تعليم السوق ما زال مطلوباً. حيث تتقاطع الميزانيات المؤجلة مع أساطيل VRLA الشائخة، يزداد خطر الأعطال، لكن القيود المالية قصيرة المدى تستمر في تحديد معدلات التحويل الفورية.

لوائح تخزين الطاقة التفاعلية مع الشبكة ما زالت ناشئة

بينما فتح أمر FERC 841 الأسواق الأمريكية بالجملة لتخزين الطاقة، يختلف التنفيذ حسب المنطقة بشكل واسع. يتردد مشغلو مراكز البيانات في تسجيل سعة الأنظمة للخدمات المساعدة دون إرشادات واضحة حول قواعد الانبعاثات أو رسوم الربط البيني أو التعرض للمسؤولية. تتقدم أوروبا بشكل أسرع، لكن التنسيق عبر الدول الأعضاء يبقى غير مكتمل. تؤخر عدم اليقين السياسي الناتج تحقيق الدخل الكامل للأصول المثبتة وتهدئ توقعات النمو خلال السنوات الثلاث القادمة.

تحليل القطاعات

حسب نوع النظام: المنصات المعيارية تدعم احتياجات القابلية للتوسع

استحوذت أنظمة التحويل المزدوج المتصلة على قيادة الإيرادات بنسبة 44.6% في 2024 حيث استمرت المواقع الحساسة للمهام في تقدير الموثوقية المجربة. ومع ذلك، تتوسع الإطارات المعيارية/المتوازية المتكررة بمعدل نمو سنوي مركب قدره 8.9% من خلال السماح بكتل طاقة قابلة للاستبدال السريع وعمليات نشر أولية مناسبة الحجم. في قاعات الذكاء الاصطناعي عالية الكثافة، تشغل هذه الأنظمة مساحة بيضاء أقل وتقلل متوسط وقت الإصلاح، مما يمنح المشغلين وفورات ملموسة في النفقات التشغيلية. تحتفظ فئات التفاعلية الخطية والاحتياطية بجاذبية متخصصة في خزانات الحافة منخفضة الطاقة حيث تتفوق التكلفة على التكرار.

يفضل سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات بشكل متزايد الهياكل التي يمكن توسيعها دون انقطاع، وقد غيرت الشركات الموردة خرائط الطريق وفقاً لذلك. يعرض Schneider Electric Galaxy VXL كتلاً قابلة للتكديس تدفع السعة إلى 1,250 كيلووات ضمن بصمة قدم دنيا، محققة كفاءة 99% في الوضع الإيكولوجي. مع ضغط نقص العمالة على جداول الصيانة، تجذب المنطق التشخيصي الذاتي المدمج في الإطارات المعيارية المشغلين الذين يحتاجون لزيادة وقت التشغيل مع فرق أصغر. في المستقبل، من المتوقع أن تتجاوز التصاميم الجاهزة للتوازي الشركات الراسخة في كل من البناء الجديد ودورات التجديد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب السعة: الوحدات عالية السعة تهيمن على النمو

استحوذت الأنظمة المقدرة فوق 200 كيلو فولت أمبير على 52.3% من حصة حجم سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات في 2024 وتتبع معدل نمو سنوي مركب قدره 9.3% حتى 2030. تتطلب حرم فائقة الحجم ومجموعات وحدات معالجة الرسومات المتجمعة في عشرات الميجاوات وحدات كتل كبيرة تبسط التوزيع الكهربائي وتقلل مسارات الكابلات وتمكن دمج التبريد السائل. يظهر زخم القطاع في خطوط المنتجات مثل سلسلة Fuji Electric من 225-1,000 كيلو فولت أمبير التي تستخدم وحدات 330 كيلو فولت أمبير متطابقة للتوسع المبسط.

تستمر المنظمات متوسطة السوق في الاعتماد على إطارات 20.1-200 كيلو فولت أمبير، لكن حصتها تتقلص مع هجرة أحمال العمل إلى مراكز إقليمية موحدة. تستمر الأنظمة أقل من 20 كيلو فولت أمبير، التي غالباً ما تكون العماد الأساسي في ملاجئ الاتصالات، في الشحن بحجم كبير لكنها تسجل إيرادات متزايدة فقط. تخفف خزانات الليثيوم أيون عالية السعة عقوبات المساحة بمضاعفة كثافة الطاقة نسبة إلى VRLA، مما يفتح مساحة بيضاء جديدة لرفوف الحوسبة ويعزز الطلب على الطبقة العليا من فئات الطاقة.

حسب الهيكل: التكوينات المعيارية القابلة للتوسع تكتسب أسبقية

ما زالت غرف الطاقة المركزية تتحكم في 45.3% من إيرادات سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات اعتباراً من 2024، لكن التصاميم المعيارية القابلة للتوسع تتقدم بنسبة 10.3% سنوياً. يدعم هذا الزخم فلسفة تصميم تمزج الوحدات المحتواة واختبار الشاهد المصنعي وإدارة الطاقة المحددة بالبرمجيات. يفضل المشغلون الآن نماذج النشر التي تتيح لهم إضافة سعة بزيادات ربع ميجاوات بدلاً من تضخيم البنية التحتية في اليوم الأول.

تخدم أساليب الأنظمة الموزعة على مستوى الصف المناطق كثيفة وحدات معالجة الرسومات عبر تقليم خسائر الانتقال وتحسين عزل الحرارة. في الوقت نفسه، تبقى الوحدات الكلية مفضلة حيث تقيد تخطيطات المباني الحالية تحميل الأرضية ومسارات الكابلات. يقدم البائعون بشكل متزايد برمجيات تحكم غير مرتبطة بالشاسيه توحد كل من العقد المركزية والموزعة، مما يسهل الانتقال التشغيلي نحو عقارات أكثر خضرة وأكثر تعياراً.

حسب نوع البطارية: يتسارع اعتماد الليثيوم أيون

احتفظت بطاريات VRLA بحصة 61.6% في 2024، لكن حجم سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات لحلول الليثيوم أيون ينمو بنسبة 8.7% حيث يضع المشغلون وزناً على شروط الضمان الممتدة والبصمات المدمجة. يشغل نظام الليثيوم عادة مساحة أرضية أقل بنسبة 40% ويتحمل ضعف عدد الدورات قبل الاستبدال، مما يميل الاقتصاديات طويلة المدى بقوة لصالحه. يدمج الموردون الآن قياس عن بُعد دقيق على مستوى الخلايا يغذي محركات الصيانة التنبؤية ويقلل زيارات الفنيين للموقع.

تستهدف الكيميائيات البديلة مثل النيكل والزنك متطلبات الاستدامة الصارمة، مقدمة قابلية عالية لإعادة التدوير ومزايا السلامة من الحرائق. تُظهر منحنيات الأسعار تراجع تكاليف حزم البطاريات إلى نطاق 280-580 دولار أمريكي لكل كيلووات ساعة للوحدات بدرجة مراكز البيانات في 2025، مما يؤدي إلى جولات عطاءات جديدة حيث افتراض المشغلون سابقاً بطاريات VRLA. من المتوقع أن ترفع برامج الاستبدال اللاحقة شحنات وحدات الليثيوم خلال العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع مركز البيانات: مشغلو فائقة الحجم يعيدون تشكيل أنماط المشتريات

شغل موفرو فائقة الحجم والسحابة 49.4% من حجم سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات في 2024 ويقودون معدل نمو سنوي مركب قدره 10.3% حيث يبنون مصانع ذكاء اصطناعي بحجم غير مسبوق. تصدر فرق المشتريات اتفاقيات إطار متعددة الأقاليم تعمم معدات حماية الطاقة عبر عقار عالمي، مما يخفض أسعار الوحدة مع طلب نوافذ تسليم ضيقة. يعكس ملاك المشاركة تلك المواصفات للبقاء متوافقين مع طلبات المستأجرين الرئيسيين، مما يعمق وصول منتجات درجة فائقة الحجم إلى المرافق المشتركة.

يمثل المشترون من المؤسسات قاعدة مثبتة كبيرة، خاصة في القطاعات المنظمة التي تتطلب أحمال عمل في المقر، لكن كثافتهم الرأسمالية تتضاءل مقابل شركات السحابة الكبرى. تخلق التركيبات الطرفية في التجزئة والرعاية الصحية والسلامة العامة منحنى طلب طويل الذيل لوحدات الأنظمة المدمجة والمستقلة. يستمر تلاقي أهداف الاستدامة فائقة الحجم واحتياجات الكمون للمؤسسات في تنويع قنوات الإيرادات للموردين.

التحليل الجغرافي

قادت أمريكا الشمالية سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات بحصة إيرادات 37.4% في 2024، مدعومة بمجموعات مشاركة ناضجة وحوافز فيدرالية للتصنيع المحلي وأطر عمل مثل أمر FERC 841 الذي يسمح بتحقيق الدخل من السعة الاحتياطية. تدفع طوابير ربط المرافق التي تبلغ متوسطها أكثر من أربع سنوات المستثمرين إلى مدن ثانوية حيث الوصول للطاقة أسرع. التزمت الشركات المصنعة بما في ذلك Schneider Electric بـ 700 مليون دولار أمريكي لتوسيع الإنتاج الأمريكي وتقليل أوقات التسليم، وهي خطوة توازن أيضاً المخاطر الجيوسياسية.

تسير آسيا والمحيط الهادئ على المسار الصحيح لأسرع معدل نمو سنوي مركب قدره 9.5% حتى 2030. يرتفع الطلب الإقليمي على الطاقة من 1,677 ميجاوات في الربع الأول من 2024 نحو 7,589 ميجاوات متوقع بحلول 2028، بفضل دعم السياسات في ماليزيا وإندونيسيا وتايلاند. أدت قيود الأراضي والطاقة في سنغافورة إلى إعادة توجيه خطوط فائقة الحجم إلى جوهور وباتام، مما يضخم مشاريع الشبكة عبر الحدود. يستفيد الموردون المحليون مثل هواوي من القرب والبرامج الحكومية للمنافسة على السعر والتخصيص، مما يدفع شحنات الوحدات إلى ما هو أبعد من تلك للعلامات التجارية المستوردة. في الوقت نفسه، تزيد حوافز اليابان بمليارات الدولارات المرتبطة بمصانع أشباه الموصلات الطلب على أنظمة الأنظمة التي تلبي كودات الزلازل وكفاءة الطاقة، مضيفة طبقة إضافية من التمييز التقني.

تقدم أوروبا نظرة مختلطة. تلزم توجيهة كفاءة الطاقة بخفض 11.7% في استخدام طاقة مراكز البيانات بحلول 2030، مما يضمن أن كل دورة تجديد ترقي إلى وحدات كفاءة 98% على الأقل. تمنح أهداف PUE الصارمة في ألمانيا قوة سوقية لمعدات الأنظمة من الدرجة الممتازة، بينما تزن هولندا وأيرلندا التعليق على البناءات الجديدة عالية استهلاك الطاقة، مما يعيد توجيه النمو إلى بولندا وإسبانيا. يضيف البريكسيت قيود سيادة البيانات التي تحتفظ بخط أساس للبنية التحتية داخل المملكة المتحدة. بشكل عام، ترفع ضغوط الامتثال معدلات الاستبدال، مما يحافظ على طلب أنظمة الكفاءة العالية حتى مع مواجهة السعة الجديدة الصافية تدقيقاً بيئياً أكثر صرامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

يُظهر سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات تركزاً معتدلاً. تمتلك Schneider Electric وVertiv وEaton شبكات خدمة متعددة القارات ومحافظ شاملة تجمع بين الأنظمة وتوزيع الطاقة وبرمجيات دورة الحياة. يوضح Galaxy VXL من Schneider Electric ريادة التصميم بتقديرات 500-1,250 كيلووات داخل بصمة قدم 1.2 م² وكفاءة تحويل إيكولوجي 99%، مما يتعامل مباشرة مع احتياجات كثافة مزارع وحدات معالجة الرسومات. تتعاون Vertiv مع NVIDIA لإطلاق هياكل 800 فولت تيار مستمر، إشارة إلى التحول نحو توزيع جهد أعلى يقلل كتلة النحاس وأحمال التبريد.

ترتفع كثافة الملكية الفكرية حيث تسجل شركات صنع الرقائق مثل إنتل براءات اختراع أنظمة وضع ميزانية الطاقة التي توازن طفرات أحمال عمل الذكاء الاصطناعي ضد أغلفة حدود الطاقة. تقدم الشركات الناشئة التي تدمج توليد الهيدروجين وخلايا الوقود والبطاريات المتقدمة نماذج نسخ احتياطي بديلة، متحدية أطر الديزل-زائد-VRLA التقليدية. تواجه الشركات الراسخة الكبيرة بميزانيات استحواذ تهدف إلى تحليلات البرمجيات وكيميائيات البطاريات، مما يوسع إجمالي الأسواق القابلة للعنونة إلى الشبكات الدقيقة ودمج الطاقة المتجددة.

يستفيد المتحدون الإقليميون من تفضيلات المشتريات الحكومية وقواعد المحتوى المحلي. تستحوذ هواوي على حصة في الصين وأجزاء من جنوب شرق آسيا من خلال ربط معدات الأنظمة برفوف التبريد السائل المتكاملة. تدفع ABB وSocomec محولات النيكل والزنك وكربيد السيليكون عالية الكفاءة على التوالي، كل منها تستهدف تصنيفات الاستدامة التي تؤثر على الطلبات الأوروبية. مع تشديد التكافؤ في المنتجات، تظهر استجابة الخدمة ولوجيستيات قطع الغيار والاستشارات التنظيمية كعوامل تمييز حاسمة.

قادة صناعة أنظمة الطاقة غير المنقطعة لمراكز البيانات

-

ABB Ltd

-

Schneider Electric

-

Eaton Corporation

-

Power Innovations International

-

Vertiv Holdings Co

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أعلنت Vertiv تطوير حلول طاقة 800 فولت تيار مستمر بشراكة مع NVIDIA، تستهدف الإصدار التجاري في 2026 لدعم مجموعات الذكاء الاصطناعي عالية الطاقة

- أبريل 2025: فصلت Schneider Electric خطة توسع السعة الأمريكية بقيمة 700 مليون دولار أمريكي تغطي المصانع الرقمية ومختبرات الشبكات الدقيقة وترقيات الأتمتة

- مارس 2025: أطلقت Schneider Electric وNVIDIA وETAP منصة كفاءة مدفوعة بالذكاء الاصطناعي لتحسين استخدام الطاقة في بيئات مراكز البيانات الكثيفة

- فبراير 2025: التزمت Vantage Data Centers بـ 1.4 مليار يورو لتوسيع بصمتها في منطقة أوروبا والشرق الأوسط وأفريقيا، مما يؤكد طلب البناء الإقليمي المستدام

- يناير 2025: أصدرت Socomec نظام DELPHYS XM UPS بتقديرات 300-800 كيلو فولت أمبير وكفاءة تحويل ذكي تصل إلى 99% للنشر المستدام

- ديسمبر 2024: أطلقت Schneider Electric Galaxy VXL، النظام الأكثر إحكاماً عالي الكثافة في السوق بـ 500-1,250 كيلووات ضمن 1.2 م²

نطاق تقرير سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات العالمي

نظام الطاقة غير المنقطعة أو مزود الطاقة غير المنقطع (UPS) هو جهاز كهربائي يوفر طاقة طوارئ لحمولة في حالة فشل الدخل أو التيار الرئيسي. تختلف أنظمة الطاقة غير المنقطعة عن أنظمة الطاقة المساعدة أو الطوارئ أو مولدات الاحتياط. توفر حماية شبه فورية من انقطاع الطاقة من خلال توريد الطاقة المخزنة في البطارية أو المكثف الفائق أو عجلة الطيران.

يُقسم سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات حسب النوع (احتياطي، تفاعلي خطي، وتحويل مزدوج متصل)، وحجم مركز البيانات (صغير، متوسط، وكبير)، والقطاع النهائي للمستخدم (الخدمات المصرفية والمالية، التصنيع، تقنية المعلومات، الطاقة، الرعاية الصحية، الحكومة، والترفيه والإعلام)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| احتياطي |

| تفاعلي خطي |

| تحويل مزدوج متصل |

| معياري/متوازي متكرر |

| دوار وعجلة طيران |

| ≤20 كيلو فولت أمبير |

| 20.1-200 كيلو فولت أمبير |

| >200 كيلو فولت أمبير |

| مركزي |

| موزع (مستوى الصف) |

| معياري قابل للتوسع |

| رصاص حمضي (VRLA) |

| ليثيوم أيون |

| نيكل كادميوم وأخرى |

| مشاركة |

| مشغلو فائقة الحجم/موفرو خدمة السحابة |

| مؤسسة وطرفي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| شيلي | |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| سنغافورة | |

| أستراليا | |

| ماليزيا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب نوع النظام | احتياطي | |

| تفاعلي خطي | ||

| تحويل مزدوج متصل | ||

| معياري/متوازي متكرر | ||

| دوار وعجلة طيران | ||

| حسب السعة | ≤20 كيلو فولت أمبير | |

| 20.1-200 كيلو فولت أمبير | ||

| >200 كيلو فولت أمبير | ||

| حسب الهيكل | مركزي | |

| موزع (مستوى الصف) | ||

| معياري قابل للتوسع | ||

| حسب نوع البطارية | رصاص حمضي (VRLA) | |

| ليثيوم أيون | ||

| نيكل كادميوم وأخرى | ||

| حسب نوع مركز البيانات | مشاركة | |

| مشغلو فائقة الحجم/موفرو خدمة السحابة | ||

| مؤسسة وطرفي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| شيلي | ||

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| سنغافورة | ||

| أستراليا | ||

| ماليزيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات اليوم وما مدى سرعة نموه؟

يقف سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات عند 4.2 مليار دولار أمريكي في 2025 ويتجه نحو 6.8 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب قدره 7.05%.

أي تقنية للأنظمة تكتسب زخماً بأسرع ما يمكن؟

الإطارات المعيارية أو المتوازية المتكررة هي الأسرع نمواً، محققة معدل نمو سنوي مركب قدره 8.9% حيث يطلب المشغلون قابلية توسع الاستبدال السريع ونوافذ إصلاح أقصر.

لماذا تحل بطاريات الليثيوم أيون محل VRLA في المرافق الكبيرة؟

تقلم حزم الليثيوم أيون مساحة الأرضية وتدوم مرتين إلى ثلاث مرات أطول وتخفض إجمالي تكلفة الملكية لـ 10 سنوات بنسبة 10-30%، مما يجعلها جذابة رغم الأسعار المقدمة الأعلى.

أي منطقة تُظهر أقوى إمكانية نمو لمبيعات الأنظمة؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.5% بفضل توسعات فائقة الحجم في ماليزيا وإندونيسيا واليابان، حيث تسرع الحوافز الحكومية الجديدة بناء مراكز البيانات.

ما السنوات التي يغطيها سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات هذا؟

يغطي التقرير حجم السوق التاريخي لسوق أنظمة الطاقة غير المنقطعة لمراكز البيانات للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. يتوقع التقرير أيضاً حجم سوق أنظمة الطاقة غير المنقطعة لمراكز البيانات للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

كيف تؤثر متطلبات الاستدامة على شراء الأنظمة؟

يتطلب موفرو السحابة فائقة الحجم الآن تخفيضات كربون موثقة لدورة الحياة ويفضلون أنظمة الأنظمة التفاعلية مع الشبكة القادرة على امتصاص أو تفريغ الطاقة لدعم المتجددات.

ما العقبة الرئيسية أمام اعتماد أوسع للأنظمة التفاعلية مع الشبكة؟

تبقى الأطر التنظيمية مجزأة؛ حتى تصبح خطط التعويض ومعايير الربط البيني متسقة، يتردد المشغلون في تعريض أصول النسخ الاحتياطي الحرجة لدورات واجبات الشبكة.

آخر تحديث للصفحة في: