حجم وحصة سوق الحوسبة الطرفية المحمولة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

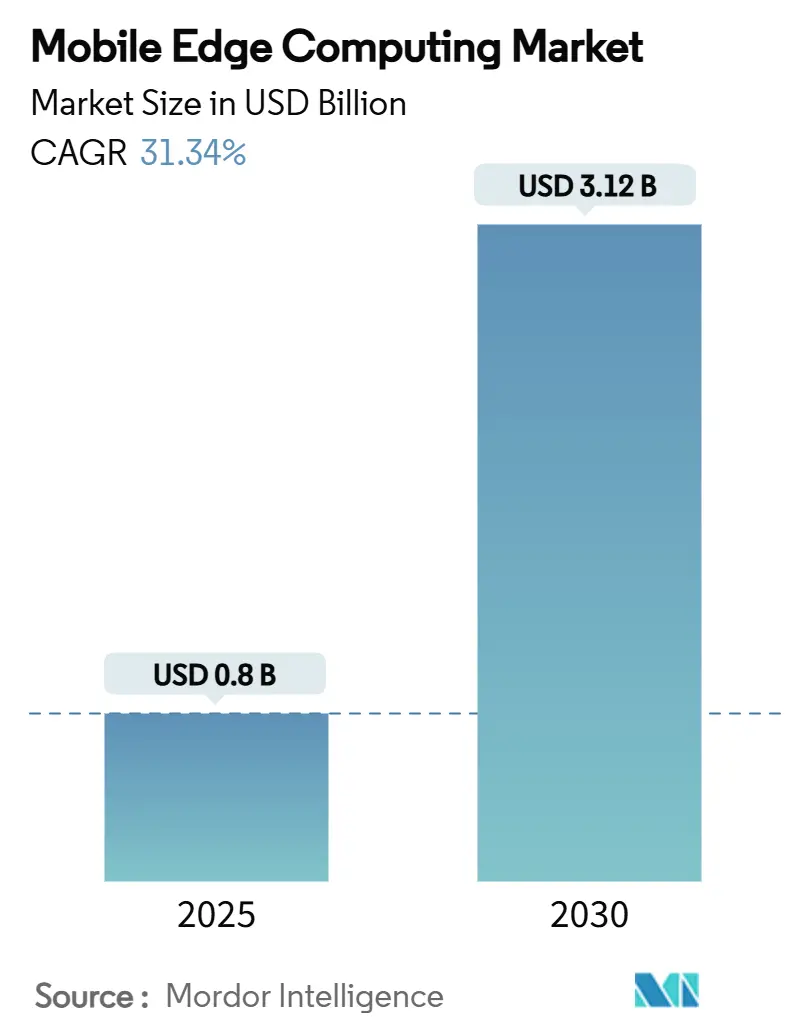

| حجم السوق (2025) | 0.8 مليار دولار أمريكي |

| حجم السوق (2030) | 3.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 31.34% CAGR |

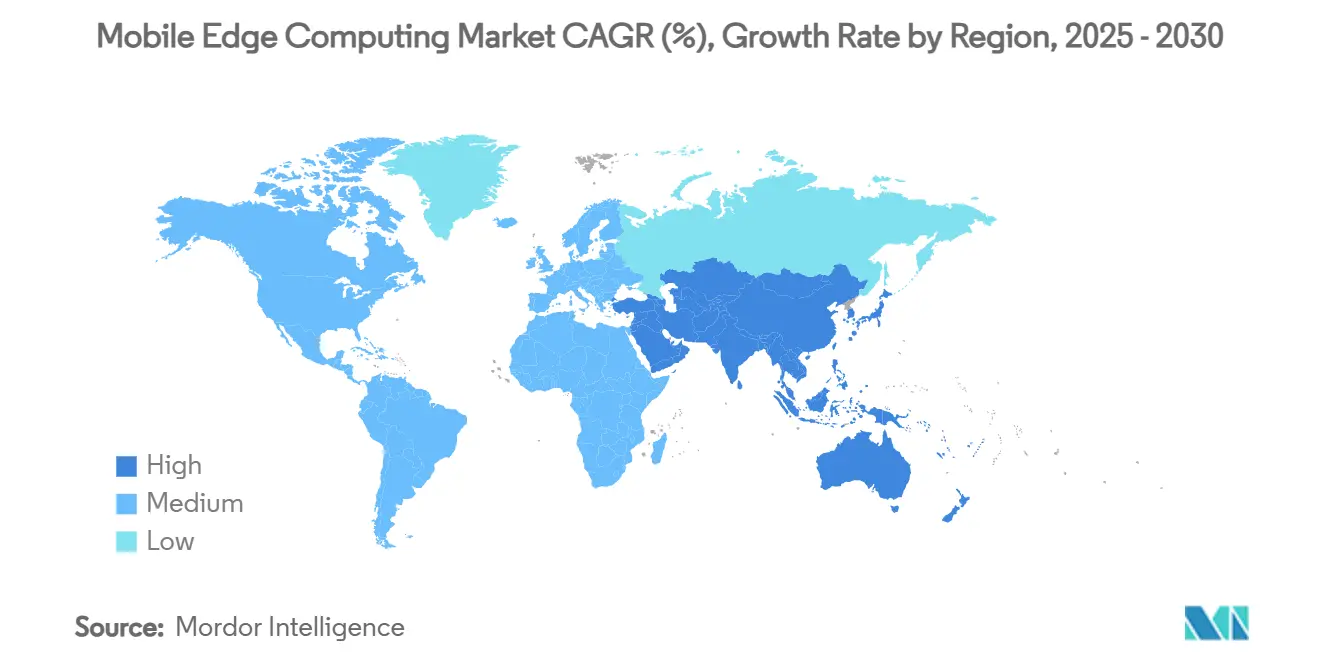

| أسرع سوق نمواً | آسيا |

| أكبر سوق | أمريكا الشمالية |

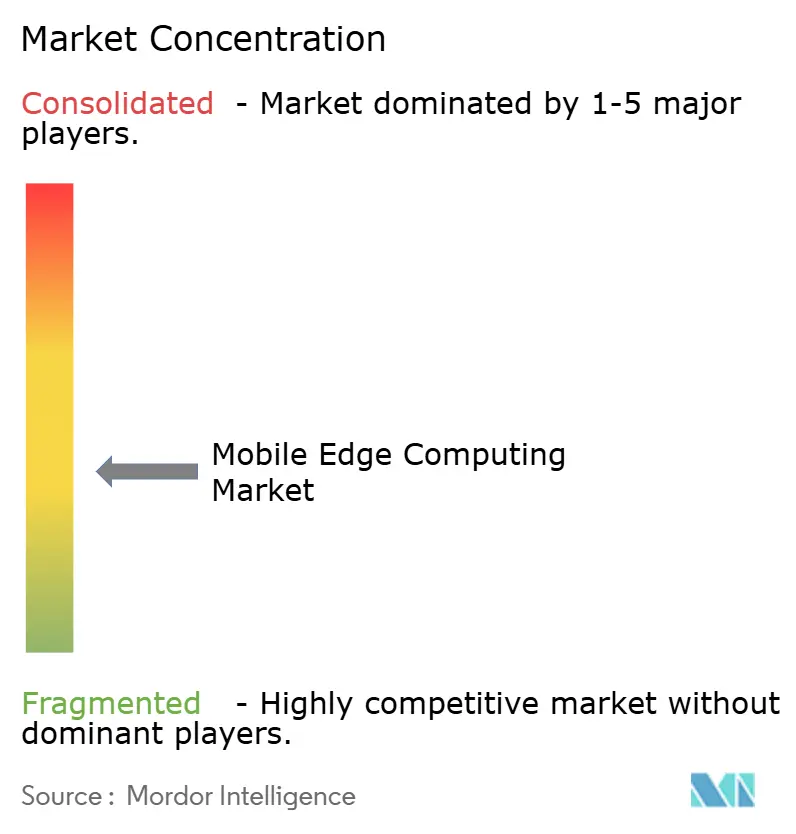

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحوسبة الطرفية المحمولة من قبل Mordor Intelligence

تبلغ قيمة سوق الحوسبة الطرفية المحمولة 0.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.12 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب يبلغ 31.34%. الطلب المتزايد على خدمات التأخير المنخفض، ونضج شبكات الجيل الخامس المستقلة (SA)، والحاجة إلى معالجة أحجام البيانات المتزايدة باستمرار بالقرب من المستخدمين النهائيين تسرع من الاعتماد. تستمر الأجهزة في ترسيخ الإنفاق، ومع ذلك فإن التقدم السريع في البنية التحتية المحددة برمجياً، وتنسيق الحاويات، والاستنتاج بالذكاء الاصطناعي يحول التوازن نحو تيارات الإيرادات المتمحورة حول الخدمات. تنظر شركات الاتصالات ومقدمو الخدمات السحابية الكبار والشركات الناشئة المتخصصة بشكل متزايد إلى قدرات الحافة كعامل تمييز أساسي يدعم الاتصال المتميز والخدمات المؤسسية الجديدة ونشر الذكاء الاصطناعي الفعال من حيث التكلفة. الاهتمام التنظيمي بسيادة البيانات، إلى جانب جهود التوحيد القياسي التي يقودها المعهد الأوروبي لمعايير الاتصالات (ETSI)، يؤثر بشكل أكبر على هندسة السوق واستراتيجيات البائعين. التقارب بين مجالات الاتصال والحوسبة السحابية والذكاء الاصطناعي يعيد تشكيل الحدود التنافسية، مما يجبر اللاعبين على متابعة شراكات متعددة المجالات وحلول خاصة بالقطاعات العمودية.

النقاط الرئيسية للتقرير

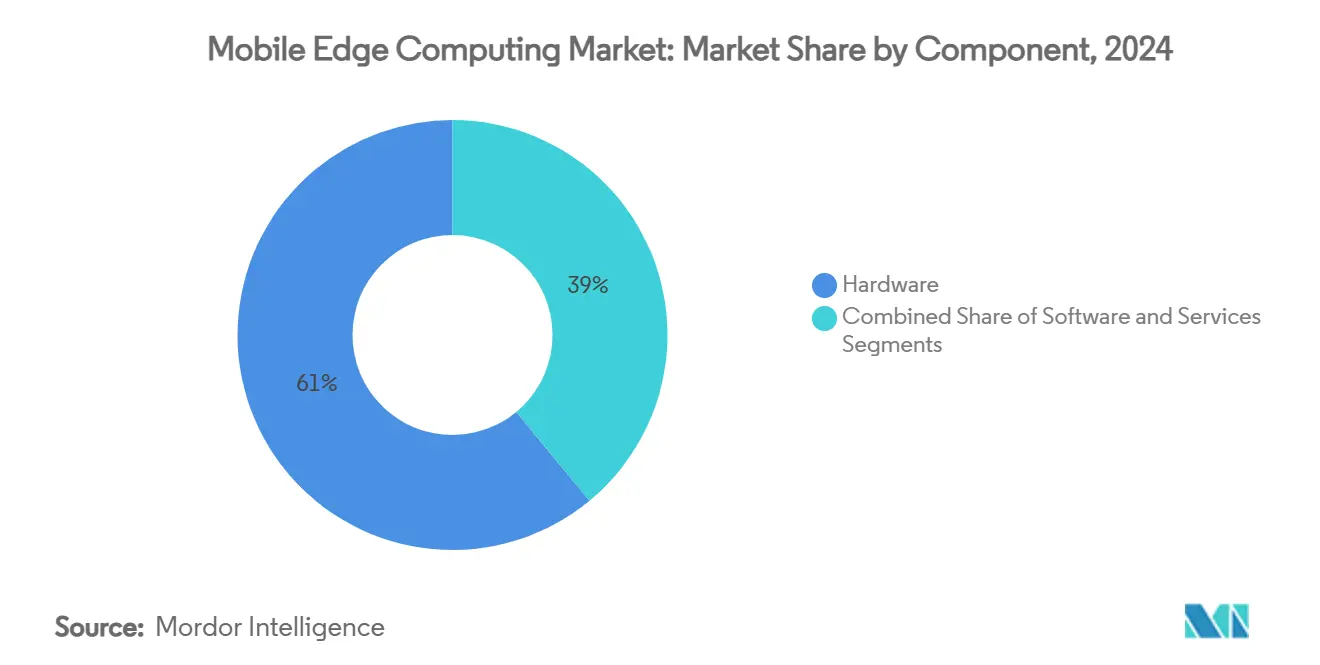

- حسب المكون، تصدرت الأجهزة بحصة إيرادات 61% في عام 2024، بينما من المتوقع أن تتوسع البرمجيات بمعدل نمو سنوي مركب يبلغ 37.6% حتى عام 2030.

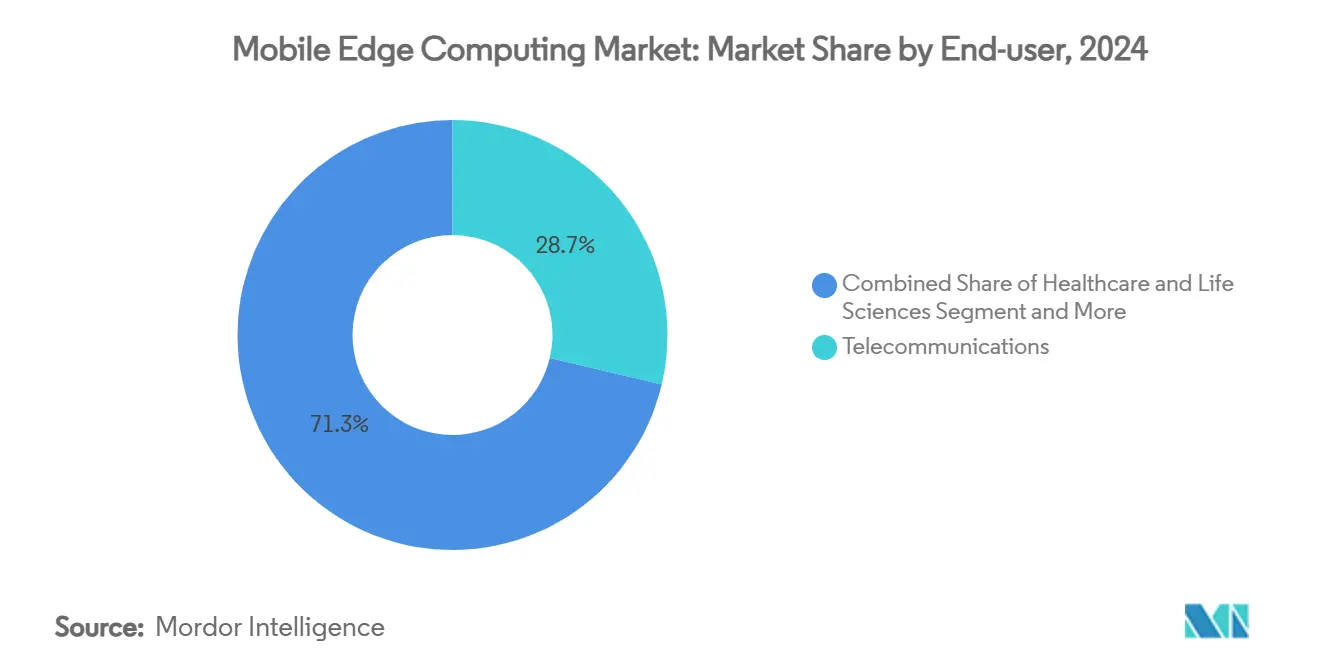

- حسب المستخدم النهائي، هيمنت الاتصالات على 28.7% من حصة سوق الحوسبة الطرفية المحمولة في عام 2024؛ ومن المتوقع أن تنمو الرعاية الصحية وعلوم الحياة بأسرع معدل عند 42.3% معدل نمو سنوي مركب حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41.2% من سوق الحوسبة الطرفية المحمولة في عام 2024؛ ومن المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب يبلغ 36.8% خلال 2025-2030.

- حسب التطبيق، ولدت الألعاب والبث المباشر بتقنيات AR/VR الحرجة من حيث التأخير أعلى إيرادات متزايدة في عام 2024 ومن المتوقع أن تحتفظ بالصدارة حتى عام 2030.

- إريكسون ونوكيا وهواوي وأمازون ويب سيرفيسيس ومايكروسوفت وجوجل احتجزت مجتمعة حوالي 58% من الإيرادات العالمية في عام 2024، مما يعكس مشهداً مركزاً بدرجة معتدلة.

توجهات ورؤى سوق الحوسبة الطرفية المحمولة العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير | |

|---|---|---|---|---|

| التطبيقات الاستهلاكية الحرجة من حيث التأخير (ألعاب AR/VR، البث المباشر) تكتسب زخماً في آسيا | + 7.80% | آسيا والمحيط الهادئ، أمريكا الشمالية | متوسط الأمد (2-4 سنوات) | |

| طرح شبكات الجيل الخامس المستقلة السريع يفتح تحقيق الدخل من MEC في أمريكا الشمالية | + 6.30% | أمريكا الشمالية، أوروبا | قصير الأمد (≤2 سنة) | |

| اعتماد شركات الاتصالات لشبكة RAN المفتوحة المفككة يدفع طلب الحافة المحلية في أوروبا | +4.70% | أوروبا، أمريكا الشمالية | متوسط الأمد (2-4 سنوات) | |

| متطلبات الشبكات الحساسة للوقت الصناعية (IEC/IEEE 60802) في مراكز التصنيع | +3.80% | أوروبا، أمريكا الشمالية، شرق آسيا | متوسط الأمد (2-4 سنوات) | |

| المشاريع الضخمة الحكومية للمدن الذكية (نيوم، السعودية) تدمج MEC | +3.10% | الشرق الأوسط، آسيا والمحيط الهادئ | طويل الأمد (≥4 سنوات) | |

| استنتاج الذكاء الاصطناعي في الحافة يخفض تكاليف خروج السحابة لمقدمي الخدمات السحابية الكبار | +2.50% | عالمي | قصير الأمد (≤2 سنة) | |

| المصدر: Mordor Intelligence | ||||

التطبيقات الاستهلاكية الحرجة من حيث التأخير (ألعاب AR/VR، البث المباشر) تكتسب زخماً في آسيا

تستمر ألعاب AR/VR والبث المباشر في إعادة تشكيل تصميم الشبكة من خلال المطالبة بتأخير رحلة ذهاب وإياب أقل من 20 مللي ثانية. تُظهر تجارب إريكسون أن نقل خوادم الألعاب إلى عقد الحافة يمكن أن يقلل تأخير النقل بنسبة 75%، مما يحافظ على اللعب السلس في ظل ظروف الراديو المتقلبة. [2]Ericsson, "Cloud gaming over 5G SA," ericsson.com. مشغلو الاتصالات في كوريا الجنوبية، حيث تجاوزت إيرادات الألعاب المحمولة 5.6 مليار دولار أمريكي في عام 2024، نشروا بالفعل مجموعات حوسبة الحافة متعددة الوصول بالقرب من المناطق الحضرية الكثيفة، مما يمكن طبقات الاشتراك المتميزة للعناوين الحساسة للتأخير. يستفيد مقدمو المحتوى من ارتفاع الاحتفاظ والإيرادات لكل مستخدم، بينما يحقق المشغلون الدخل من تجربة جودة مختلفة. تظهر أنماط مماثلة في اليابان والصين وأسواق أمريكية مختارة مع توسع تغطية 5G SA ونمو اعتماد الأجهزة.

طرح شبكات الجيل الخامس المستقلة السريع يفتح تحقيق الدخل من MEC في أمريكا الشمالية

تسعة وأربعون مشغلاً في 29 دولة أطلقوا 5G SA بحلول منتصف عام 2024، لكن شركات الاتصالات الأمريكية الشمالية تقود في التغطية الوطنية. نشر T-Mobile الكامل النطاق لـ SA يسمح بتقسيم الشبكة الحتمي المتوافق مع أعباء العمل الطرفية ويدعم اتفاقيات مستوى الخدمة الجديدة لتطبيقات المؤسسات. تستهدف Verizon تأخير حافة أقل من 10 مللي ثانية لتمكين VR والتنقل المستقل والتحليلات في الوقت الفعلي. تنبع فرص الإيرادات من التعرض بالدفع حسب الاستخدام لواجهات برمجة تطبيقات الشبكة، بما في ذلك الجودة عند الطلب والحوسبة القائمة على الموقع. التعاون مع مقدمي الخدمات السحابية الكبار يسرع تأهيل التطبيقات ويقصر الوقت للوصول إلى السوق للمطورين.

اعتماد شركات الاتصالات لشبكة RAN المفتوحة المفككة يدفع طلب الحافة المحلية في أوروبا

التجربة التجريبية لفودافون في إيطاليا تُظهر كيف يسمح برنامج النطاق الأساسي المحتوى في حاويات والذي يعمل على خادم Dell XR8000 لمعالجة النطاق الأساسي وأعباء العمل الطرفية بمشاركة نفس المنصة المقاومة. تستهدف الحكومة البريطانية مرور 35% من حركة المرور على الصعيد الوطني عبر الشبكات المفتوحة بحلول عام 2035، مما يحفز تنوع البائعين والحوسبة المحلية. اعتماد Open RAN على الأجهزة المعيارية يدفع وظائف الحوسبة من مراكز البيانات المركزية إلى المواقع في أو بالقرب من وحدات الراديو، مما يخلق طلباً جديداً على خوادم الحافة المدمجة وبرمجيات التنسيق.

متطلبات الشبكات الحساسة للوقت الصناعية (IEC/IEEE 60802) في مراكز التصنيع

المصنعون الذين يتابعون إيثرنت الحتمي يعتمدون على بوابات الحافة لتقديم اهتزاز أقل من مللي ثانية ووقت متزامن عبر الأجهزة. أظهرت Phoenix Contact جدولة حركة المرور الحتمية عبر مفاتيح حافة TSN التي تعطي الأولوية للحزم الأساسية المهمة بينما تدعم حركة مرور تكنولوجيا المعلومات المتزامنة. من المتوقع أن يصل إنفاق TSN العالمي إلى 1.7 مليار دولار أمريكي بحلول عام 2028، والمنصات الطرفية القادرة على استضافة نماذج فحص الجودة المدفوعة بالذكاء الاصطناعي في الوقت الفعلي تصبح إلزامية في مصانع السيارات والإلكترونيات والأدوية.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| غياب إطار عمل الأمان والثقة المتناغم عالمياً للحافة متعددة الوصول | -4.70% | عالمي | متوسط الأمد (2-4 سنوات) |

| ندرة أجهزة مراكز البيانات الدقيقة المقاومة في المناخات الاستوائية والصحراوية | -3.10% | الشرق الأوسط، جنوب شرق آسيا، أمريكا اللاتينية | قصير الأمد (≤2 سنة) |

| التكلفة الإجمالية للملكية العالية لمنصات تنسيق الحافة لمشغلي الهاتف المحمول من الدرجة الثانية/الثالثة | -2.50% | عالمي (الأسواق الناشئة) | متوسط الأمد (2-4 سنوات) |

| نقص في مواهب DevOps المتخصصة في MEC يؤخر تحويل إثبات المفهوم إلى الإنتاج | -1.60% | عالمي | قصير الأمد (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

غياب إطار عمل الأمان والثقة المتناغم عالمياً للحافة متعددة الوصول

البنية التحتية الطرفية توسع سطح الهجوم لأن أعباء العمل والبيانات والتنسيق تمتد عبر آلاف العقد غير المراقبة. تُظهر الدراسات الأكاديمية ارتفاعاً في تهديدات DDoS والحركة الجانبية التي تستهدف المحتوى المخزن مؤقتاً وواجهات برمجة تطبيقات التنسيق. تتردد القطاعات المنظمة في ترحيل أعباء العمل الحساسة حتى تنضج نماذج المرجع صفرية الثقة، ودعم البيئة المؤمنة، ومعايير الهوية الموحدة. مجموعات عمل ETSI MEC تصيغ مواصفات الثقة بين المجالات، ومع ذلك يبقى التوافق الكامل بعيداً لسنوات، مما يطيل دورات التكامل ويزيد تكاليف الامتثال للنشر متعدد الجنسيات.

ندرة أجهزة مراكز البيانات الدقيقة المقاومة في المناخات القاسية

درجات الحرارة المحيطة فوق 45 درجة مئوية، والغبار المحمول جواً، والرطوبة الملحية تقلل من عمر المعدات وتجبر المشغلين على تقليل الأداء. تدعو خطة التكيف مع المناخ لوزارة الدفاع الأمريكية إلى ترقيات المرونة للحوسبة الطرفية المستخدمة في العمليات الميدانية (defense.gov). في السياقات التجارية، التبريد السائل الموفر للطاقة وتصاميم الهيكل المختوم تحمل علاوة تكلفة 20-30%، مما يعيق عائد الاستثمار للمشاريع في شبه الجزيرة العربية وجنوب شرق آسيا الاستوائي.

تحليل القطاع

حسب المكون: البرمجيات تتفوق على نمو الأجهزة

في عام 2024 استحوذ قطاع الأجهزة على 61% من إيرادات سوق الحوسبة الطرفية المحمولة، مرتكزاً على الاستثمارات في الخوادم والعبوات المقاومة وبطاقات واجهة الشبكة المتخصصة. ومع ذلك، من المتوقع أن تنمو البرمجيات بمعدل نمو سنوي مركب 37.6% بين عامي 2025 و2030-أعلى بكثير من معدل نمو السوق الإجمالي للحوسبة الطرفية المحمولة-لأن التنسيق وخطوط أنابيب CI/CD وأطر الذكاء الاصطناعي تفتح نماذج نشر مرنة. مجموعات تنسيق الحافة تجمع الآن بين شبكات الخدمة ومحركات السياسة التي تترجم شرائح الشبكة إلى حجوزات حوسبة وتخزين، مما يمكن المشغلين من إطلاق خدمات جديدة في ساعات بدلاً من أشهر.

بحلول عام 2025، ستدمج الوظائف المحددة برمجياً جداول موارد مدفوعة بالذكاء الاصطناعي، والصيانة التنبؤية، والتوفير بدون لمس. اعتماد Akamai لـ WebAssembly جنباً إلى جنب مع Fermyon يوضح التنفيذ الأخف وزناً الذي يقلم تأخير البداية الباردة إلى أقل من 10 مللي ثانية، وهو شرط أساسي لأعباء العمل التفاعلية. وبالتالي، مقدمو الخدمات السحابية الكبار وشركات الاتصالات يحولون ميزانيات البحث والتطوير نحو برمجيات المنصة، حتى مع استمرارهم في تجديد أجهزة الحافة كل أربع إلى خمس سنوات. الخدمات-الاستشارة والتكامل والعمليات المدارة-تلحق بالركب مع قيام المؤسسات بإسناد التعقيد خارجياً؛ الطلب على المخططات متعددة البائعين مرتفع بشكل خاص بين عملاء الرعاية الصحية والتصنيع الذين يشغلون بصمات حافة هجينة خاصة/عامة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الرعاية الصحية تقود مسار النمو

احتفظت الاتصالات بـ 28.7% من إيرادات عام 2024 لأن المشغلين يستفيدون من عقارات الشبكة الحالية لاستضافة حوسبة الحافة. ومع ذلك ستحقق الرعاية الصحية وعلوم الحياة معدل نمو سنوي مركب 42.3% حتى عام 2030، مما يعكس شهية القطاع للتشخيص في الوقت الفعلي وفيديو غرفة العمليات ومراقبة المرضى في المواقع المقيدة بالنطاق الترددي. يستخدم مقدمو الخدمات ذكاء الحافة الاصطناعي لإخفاء البيانات في الموقع قبل المشاركة مع السحب البحثية، مما يسهل الامتثال لقواعد خصوصية المرضى.

المؤسسات المالية تنشر عقد الحافة بالقرب من أماكن التداول لحلق مايكروثوان من تنفيذ الطلبات، بينما تعتمد المتاجر على محركات توصية محلية رفعت أحجام السلة بنسبة 25% في المتاجر التجريبية. [3] Intel, "Retail edge experience study," intel.com المصنعون يدمجون خوارزميات الصيانة التنبؤية في أرضية المتجر، مستفيدين من عمود TSN الحتمي. مشغلو الطاقة يعتمدون على تحليلات الحافة منخفضة التأخير لموازنة الشبكة واكتشاف التسرب عبر الأصول الموزعة. المتبنون الناشئون يشملون وكالات النقل التي تدمج تبادلات بيانات V2X (مركبة إلى كل شيء) المدعومة بالحافة التي تحسن تدفق المرور والسلامة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولدت أمريكا الشمالية 41.2% من إيرادات سوق الحوسبة الطرفية المحمولة في عام 2024، مستفيدة من اتصال 5G SA على الصعيد الوطني وعمود الألياف الكثيف ووجود مقدمي الخدمات السحابية الكبار القوي. تم نشر مناطق AWS Wavelength ومناطق Microsoft Azure Edge في أكثر من 40 منطقة حضرية، مما يوفر للمطورين تأخير رحلة ذهاب وإياب أقل من 20 مللي ثانية لتطبيقات المستهلك والصناعة. التدقيق التنظيمي لتركز السحابة يدفع شركات الاتصالات إلى تنويع الموردين، مما يحفز المشاريع التعاونية مع شركات البنية التحتية وبائعي أشباه الموصلات.

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع نمو، بمعدل نمو سنوي مركب 36.8% خلال 2025-2030، مدفوعة بالاستثمارات متعددة المليارات في المدن الذكية وقواعد التصنيع القوية وأعلى إنفاق على الألعاب المحمولة في العالم. تجارب China Mobile مع هواوي توضح طرح الحافة على نطاق الدولة لدعم الصيانة المساعدة بـ AR على السكك الحديدية عالية السرعة. شركات الاتصالات اليابانية تتشارك مع ناشري وحدات التحكم لبث عناوين AAA بدون تحميلات، بينما Jio في الهند تدمج MEC لتقليل احتقان الحملة الخلفية مع توسيع التغطية الريفية.

أوروبا تؤكد على التطبيقات الصناعية والخصوصية وتوطين البيانات. معايير ETSI MEC تؤمن قابلية نقل الخدمة عبر الحدود، والتزام فودافون بنشر Open RAN عبر 30% من الصواري بحلول عام 2030 يؤكد على تركيز المنطقة على مرونة سلسلة التوريد. الشرق الأوسط يطور المشاريع الضخمة مثل نيوم التي تدمج البنية التحتية الطرفية المعرفية، بينما أفريقيا وأمريكا الجنوبية تعتمد MEC لتخفيف التأخير للتعلم الإلكتروني والطب عن بُعد وعمليات التعدين في المناطق النائية.

المشهد التنافسي

سوق الحوسبة الطرفية المحمولة يضم مجموعات متقاربة: بائعو معدات الشبكة (نوكيا، إريكسون، هواوي)، مقدمو الخدمات السحابية الكبار (AWS، مايكروسوفت، جوجل)، شركات أشباه الموصلات (NVIDIA، إنتل)، والمبتكرون الذين يركزون على البرمجيات أولاً (Akamai، Fermyon). التحالفات الاستراتيجية تكثفت؛ اتفاقية فودافون لمدة 10 سنوات مع مايكروسوفت تجمع مكدس الذكاء الاصطناعي Azure مع مواقع الحافة بدرجة شركة الاتصالات عبر أوروبا وأفريقيا ومنطقة آسيا والمحيط الهادئ. [1]Microsoft, "Vodafone-Microsoft strategic partnership," microsoft.com

تمايز المنتج يدور حول قابلية نقل أعباء العمل وتسريع الذكاء الاصطناعي والامتثال الخاص بالصناعة. بائعو المعدات يستفيدون من خبرة الراديو لحزم MEC مع Open RAN، واعدين بالتكامل الصديق للمشغل. مقدمو الخدمات السحابية الكبار يجذبون المطورين عبر أدوات DevOps مألوفة، بينما الشركات الناشئة الأصلية للحافة تراهن على أوقات تشغيل خادمة فائقة الخفة تقلل التكلفة لكل وظيفة. الحصة الإيرادية المجمعة لأفضل خمسة موردين وصلت إلى حوالي 58% في عام 2024، مما يعكس تركزاً معتدلاً ومع ذلك ترك مساحة بيضاء لمقدمين متخصصين يحلون تحديات التأخير والأمان أو التقوية المتخصصة. اهتمام الأسهم الخاصة يستمر في تغذية التوحيد بين مشغلي مراكز البيانات الإقليميين، مما يشير إلى مسار نحو التجميع الأكثر إحكاماً.

قادة صناعة الحوسبة الطرفية المحمولة

-

شركة Nokia Corporation

-

شركة Telefonaktiebolaget LM Ericsson

-

شركة AT&T Inc

-

شركة Huawei Technologies Co. Ltd

-

شركة Verizon Communications Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: استحوذت NXP Semiconductors على Kinara مقابل 307 مليون دولار أمريكي لتعزيز محافظ الذكاء الاصطناعي الطرفي في المجالات الصناعية والسيارات

- أبريل 2025: كشفت Advantech عن استراتيجيتها "الحوسبة الطرفية وWISE-Edge في العمل"، والتطوير المشترك لمنصات عالية الأداء مع إنتل وNVIDIA لتسريع التحول الرقمي في التصنيع الذكي والرعاية الصحية

- مارس 2025: أدخلت AWS خادم Outposts مبني على شرائح Graviton3 Arm، مدعية انخفاض استهلاك الطاقة بنسبة 50-70% لوظائف RAN السحابية وMEC

- مارس 2025: تشاركت Akamai وFermyon لتقديم خدمات خادمة وذكاء اصطناعي قائمة على WebAssembly مع بدايات باردة أقل من مللي ثانية على السحابة الموزعة لـ Akamai

نطاق تقرير سوق الحوسبة الطرفية المحمولة العالمية

الحوسبة الطرفية المحمولة (MEC) تتطور مع الخدمات السحابية المتكاملة والموارد الأقرب إلى قرب المستخدم من خلال الاستفادة من الموارد المتاحة في شبكات الحافة. تهدف منصة MEC إلى تمكين مليارات الأجهزة المحمولة المتصلة من تنفيذ التطبيقات كثيفة الحوسبة في الوقت الفعلي مباشرة في حافة الشبكة. تسمح لتطبيقات البرمجيات بالاستفادة من المحتوى المحلي، وبالتالي الوصول إلى المعلومات في الوقت الفعلي حول ظروف شبكة الوصول المحلية.

يتم تقسيم سوق الحوسبة الطرفية المحمولة حسب المكون (الأجهزة والبرمجيات)، والمستخدم النهائي (الصناعة المالية والمصرفية، والتجزئة، والرعاية الصحية وعلوم الحياة، والصناعية، والطاقة والمرافق، والاتصالات)، والجغرافيا. يقدم التقرير توقعات السوق والحجم في القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| الخدمات المصرفية والمالية |

| التجزئة |

| الرعاية الصحية وعلوم الحياة |

| التصنيع الصناعي |

| الطاقة والمرافق |

| الاتصالات |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب المستخدم النهائي | الخدمات المصرفية والمالية | |

| التجزئة | ||

| الرعاية الصحية وعلوم الحياة | ||

| التصنيع الصناعي | ||

| الطاقة والمرافق | ||

| الاتصالات | ||

| مستخدمون نهائيون آخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجابة في التقرير

ما حجم سوق الحوسبة الطرفية المحمولة؟

من المتوقع أن يصل حجم سوق الحوسبة الطرفية المحمولة إلى 0.80 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب 32.58% ليصل إلى 3.26 مليار دولار أمريكي بحلول عام 2030.

ما هو حجم سوق الحوسبة الطرفية المحمولة الحالي؟

في عام 2025، من المتوقع أن يصل حجم سوق الحوسبة الطرفية المحمولة إلى 0.80 مليار دولار أمريكي.

ما الذي يدفع النمو السريع لسوق الحوسبة الطرفية المحمولة؟

تطبيقات المستهلك منخفضة التأخير، وعمليات نشر 5G المستقلة على الصعيد الوطني، والشبكات الحساسة للوقت الصناعية، ووفورات تكلفة استنتاج الذكاء الاصطناعي تدفع السوق مجتمعة نحو معدل نمو سنوي مركب 31.34% حتى عام 2030.

أي قطاع مكون ينمو بأسرع معدل؟

من المتوقع أن تتوسع البرمجيات بمعدل نمو سنوي مركب 37.6% مع تصبح منصات التنسيق وشبكات الخدمة وأطر الذكاء الاصطناعي أساسية لعمليات نشر الحافة واسعة النطاق.

لماذا الرعاية الصحية هي أسرع مستخدم نهائي نمواً؟

الحوسبة الطرفية تمكن التشخيص في الوقت الفعلي وتحليلات الفيديو والامتثال لخصوصية البيانات في المستشفيات والعيادات النائية، مما يدعم معدل نمو سنوي مركب 42.3% لتطبيقات الرعاية الصحية.

كيف تؤثر شبكات الجيل الخامس المستقلة على اعتماد الحافة؟

5G SA يقدم تقسيم الشبكة والتأخير المنخفض جداً، مما يتيح لشركات الاتصالات تحقيق الدخل من الخدمات المختلفة التي تعمل على عقد الحافة الموضوعة بالقرب من المستخدمين.

ما هي التحديات الرئيسية التي تحد من الاعتماد؟

نقص معايير الأمان الموحدة، وندرة الأجهزة المقاومة للمناخات القاسية، وتكاليف منصة التنسيق العالية للمشغلين الأصغر، ونقص مواهب DevOps المتخصصة في MEC تعيق الانتشار الأوسع.

من هم البائعون الرائدون في السوق؟

إريكسون ونوكيا وهواوي وAWS ومايكروسوفت وجوجل استحوذوا مجتمعين على حوالي 58% من إيرادات عام 2024، مما يعكس تركزاً معتدلاً مع استمرار التقارب بين لاعبي الاتصالات والسحابة وأشباه الموصلات.

آخر تحديث للصفحة في: