حجم وحصة سوق الحوسبة الطرفية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

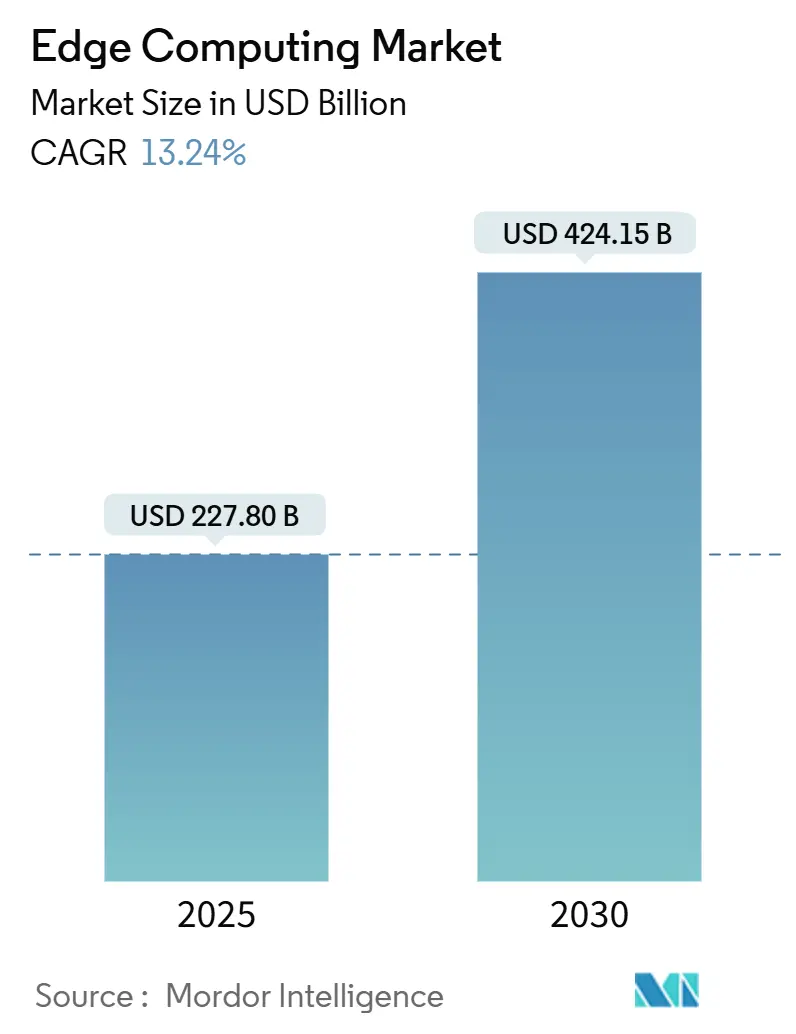

| حجم السوق (2025) | 227.80 مليار دولار أمريكي |

| حجم السوق (2030) | 424.15 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.24% CAGR |

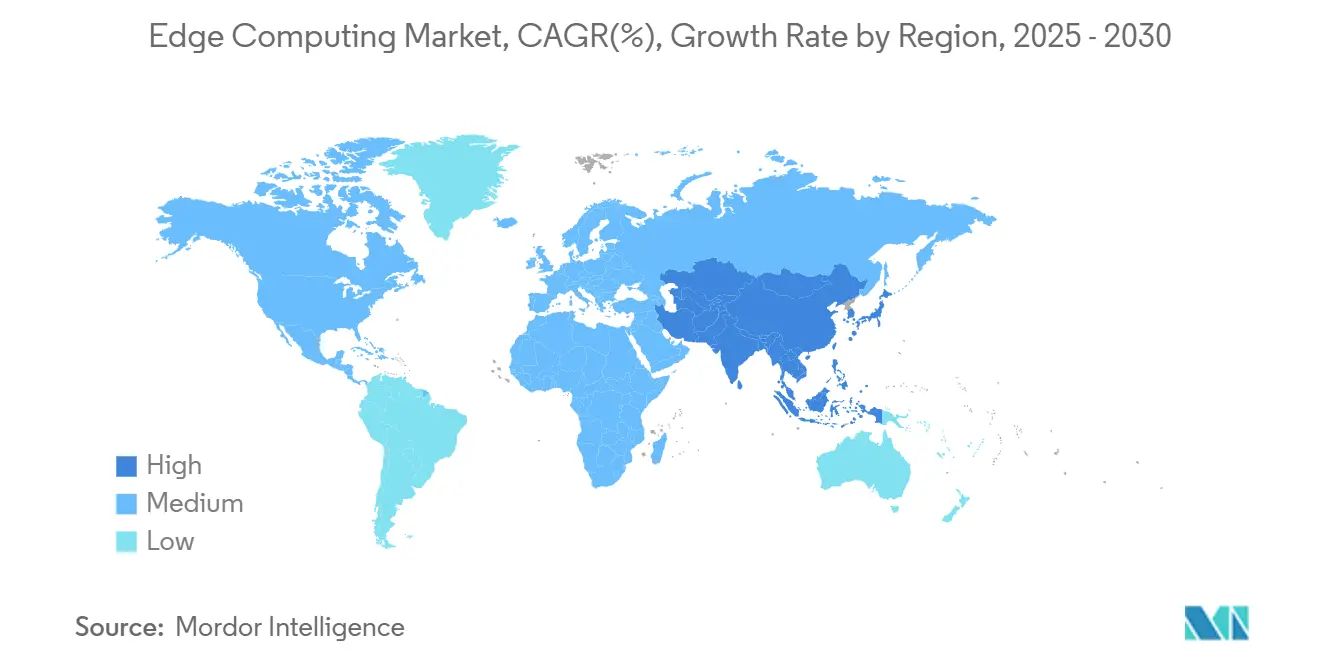

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

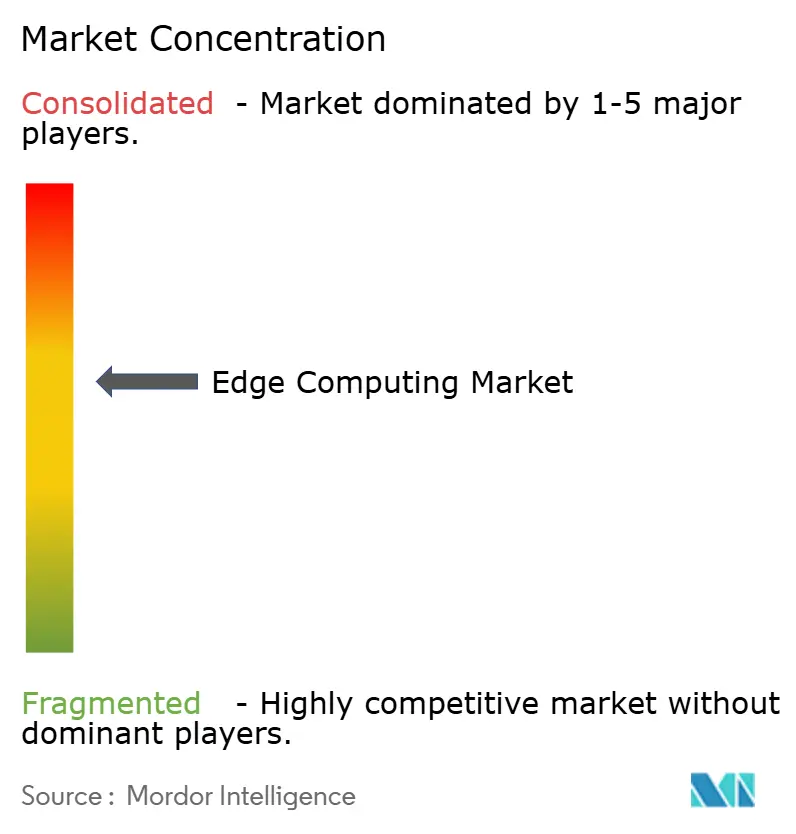

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحوسبة الطرفية بواسطة مردور إنتليجنس

يقدر حجم سوق الحوسبة الطرفية بـ 227.80 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 424.15 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 13.24%. إن تكثيف جاذبية البيانات عند حافة الشبكة، ونشر شبكات الوصول الراديوي 5G، والتفويضات العالمية لسيادة البيانات تعيد تعريف هندسة المؤسسات من خلال تحويل المعالجة الحساسة للوقت بعيداً عن السحابات المركزية. يستفيد موردو الأجهزة من انخفاض أسعار ASIC وSoC التي تقلل حواجز الدخول للاستنتاج الذكي في الوقت الفعلي، بينما تحفر مشغلو الاتصالات مصادر إيرادات جديدة من خلال خدمات الحوسبة الطرفية متعددة الوصول (MEC) المتماشية مع مواصفات ETSI Phase 4. تتبنى المؤسسات في التصنيع والطاقة والنقل العقد الطرفية لتقليل زمن الاستجابة وحماية البيانات الحساسة وتحسين المرونة التشغيلية. في الوقت نفسه، تمدد مقدمو الخدمات السحابية الفائقة الخدمات المدارة إلى مقر العملاء، مما يمكن الرؤية الموحدة وإدارة دورة الحياة للأحمال الموزعة

الاستنتاجات الرئيسية للتقرير

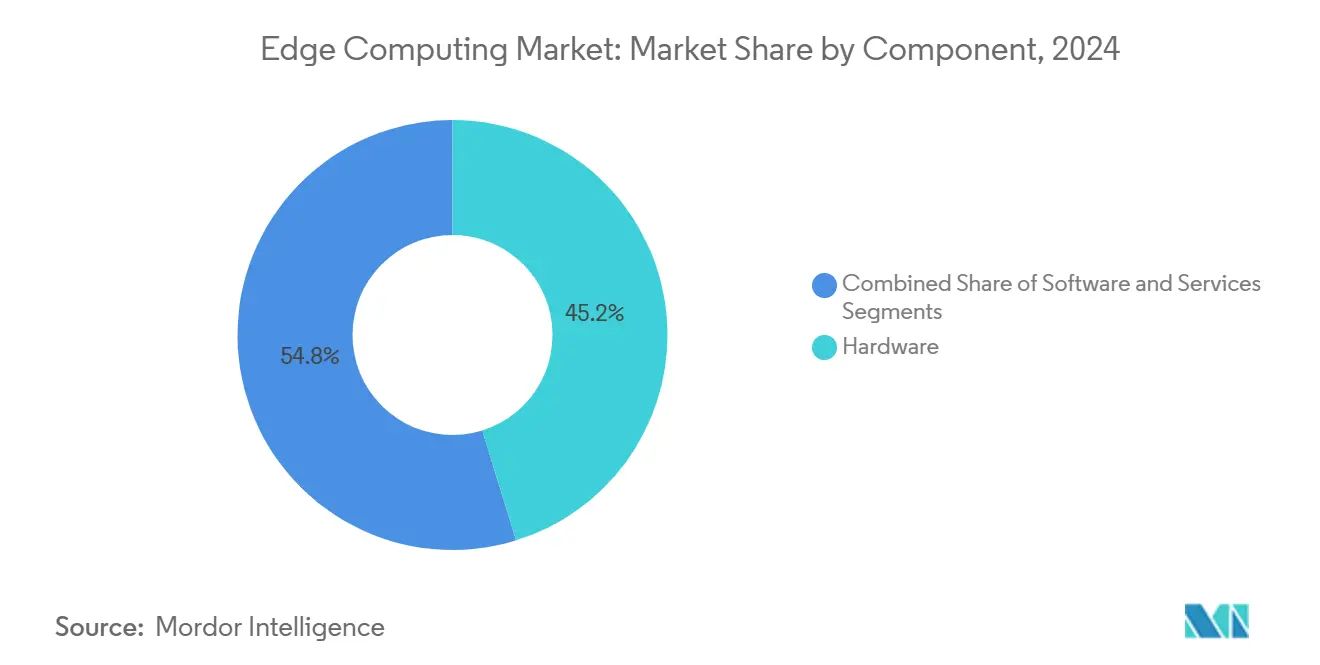

- حسب المكون، احتلت الأجهزة 45.2% من حصة سوق الحوسبة الطرفية في 2024، بينما تتجه البرمجيات لأسرع معدل نمو سنوي مركب 13.7% حتى 2030.

- حسب وضع النشر، هيمنت الحلول في الموقع على 67.2% من سوق الحوسبة الطرفية في 2024، بينما يُتوقع للحواف المتكاملة مع السحابة أن تتوسع بمعدل نمو سنوي مركب 14.9% إلى 2030.

- حسب صناعة المستخدم النهائي، تصدرت الصناعات التحويلية بحصة إيرادات 18.6% في 2024؛ ومن المتوقع للمصرفية والمالية أن تسجل معدل نمو سنوي مركب 14.3% حتى 2030.

- حسب التطبيق، استحوذ إنترنت الأشياء الصناعي على 33.3% من حجم سوق الحوسبة الطرفية في 2024، والأنظمة المستقلة تتقدم بمعدل نمو سنوي مركب 15.5% إلى 2030.

- حسب حجم المنظمة، مثلت المؤسسات الكبيرة 53.0% من عمليات النشر في 2024، بينما ستنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 14.7% حتى 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 24.8% في 2024؛ ومن المتوقع لآسيا والمحيط الهادئ أن تتسارع بمعدل نمو سنوي مركب 15.1% إلى 2030.

اتجاهات ورؤى سوق الحوسبة الطرفية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نشر 5G يحفز حالات الاستخدام فائقة الاستجابة المنخفضة | +2.8% | عالمية، مكاسب مبكرة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| انتشار نقاط إنترنت الأشياء وجاذبية البيانات | +3.1% | عالمية، مركزة في مراكز التصنيع في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| التفويضات التنظيمية لسيادة البيانات | +1.9% | أوروبا، تتوسع إلى آسيا والمحيط الهادئ وقطاعات مختارة في أمريكا الشمالية | المدى القصير (≤ سنتان) |

| انخفاض تكاليف ASIC/SoC للاستنتاج الطرفي | +2.2% | عالمية، مع تركز سلسلة التوريد في تايوان وكوريا الجنوبية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نشر 5G يحفز حالات الاستخدام فائقة الاستجابة المنخفضة

تمكن عمليات نشر 5G العالمية من زمن استجابة أقل من الميلي ثانية تتطلبه المركبات المستقلة والجراحة عن بُعد وتطبيقات الصيانة الغامرة. بدأت فيرايزون وإنفيديا في تجريب خدمات الذكاء الاصطناعي في الوقت الفعلي على شبكات 5G الخاصة، وترسيخ العقد الطرفية في المحطات الأساسية للوفاء بميزانيات التأخير الصارمة للرحلة ذهاباً وإياباً. يقوم مقدمو الخدمات السحابية الفائقة الآن بالتوطين المشترك لمراكز البيانات المصغرة في مقاسم الاتصالات، مما يسمح للمطورين بدفع الحاويات أقرب للمستخدمين. تخلق ملفات تعريف ETSI MEC Phase 4 واجهات برمجة تطبيقات مشتركة، مما يساعد المشغلين على تحقيق الدخل من مستويات زمن الاستجابة المتميزة مع ضمان قابلية نقل الأحمال[1]معهد معايير الاتصالات الأوروبية، "إطار عمل ETSI MEC Phase 4،" etsi.orgتتماشى دورة الاستثمار مع تمويل الحكومات لتغطية 5G الريفية، مما يمد الخدمات المدعومة بالحواف إلى ما وراء الممرات الحضرية الكثيفة.

انتشار نقاط إنترنت الأشياء وجاذبية البيانات

تنشر المواقع الصناعية آلاف أجهزة الاستشعار التي تدفق تيرابايتات يومياً، مما يجعل التحليلات المركزية مكلفة وبطيئة. يقرر المصنعون بنسبة 89% نيتهم تحويل استنتاج الذكاء الاصطناعي إلى البوابات المحلية لمراقبة الجودة في الوقت الفعلي[2]إنتل، "منصات جاهزة للحافة وتحديث عملية 18A،" intel.com تقلل الهندسات الأصلية للحافة من نفقات النطاق الترددي وتتجنب رسوم الخروج السحابي من خلال الاحتفاظ بالبيانات عالية الحجم في الموقع حتى يتم تلخيصها. تستخدم منصات مثل TCS Clever Energy الاستنتاج المحلي لتمييز الشذوذات وتشغيل الإجراءات التصحيحية الفورية. مع دمج أجهزة إنترنت الأشياء لمعالجات الرسوميات ووحدات المعالجة العصبية الخفيفة، يمكنها تنفيذ نماذج الرؤية بشكل مستقل، مما يحرر روابط الإرسال الخلفي للمهام الإشرافية.

التفويضات التنظيمية لسيادة البيانات

يجبر قانون البيانات في الاتحاد الأوروبي وقانون الأمن السيبراني الصيني وأطر حماية البيانات الناشئة في الهند المؤسسات على معالجة الأحمال الحساسة داخل الحدود الوطنية. يوجه مقدمو الرعاية الصحية في ألمانيا قياسات المرضى عن بُعد إلى مجموعات الحافة في حرم المستشفى للامتثال للائحة العامة لحماية البيانات مع الحفاظ على المراقبة في الوقت الفعلي[3]أدفانتك، "قصص نجاح الصيانة التنبؤية وفحص الرؤية،" advantech.com تسرع القواعد المماثلة الخاصة بالقطاع في المالية والسلامة العامة من اعتماد مراكز البيانات المصغرة المتوافقة في الموقع. يحصل الموردون الذين يدمجون مسارات التدقيق والسياج الجغرافي على مستوى النواة على ميزة تنافسية مع تشديد منظمي التدقيق للإنفاذ.

انخفاض تكاليف ASIC/SoC لمسرعات الاستنتاج الطرفي

يقلل الإنتاج عالي الحجم 4 نانومتر والتغليف المعياري من تكلفة كل TOPS، مما يسمح للشركات متوسطة السوق بتضمين معالجات ذكاء اصطناعي مخصصة في الأكشاك والروبوتات وكاميرات المرور. تستهدف سامسونج وGroq موردي المركبات المستقلة بوحدات معالجة عصبية موفرة للطاقة، بينما تظهر Ascend 910C من هواوي 60% من أداء H100 بتكلفة أقل مادياً. تسمح تصميمات RISC-V للمصنعين الأصليين بتخصيص مجموعات التعليمات، موفرة 17% من الطاقة مقارنة بالنوى التقليدية، مما يمكن الحاويات بدون مراوح في ظروف الميدان القاسية. ينعكس انكماش التكلفة في نشر أوسع عبر تحليلات البيع بالتجزئة والمباني الذكية، حيث تبقى الهوامش ضيقة.

تحليل تأثير المقيدات

| المقيد | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع سطح الهجمات السيبرانية في العقد الموزعة | -1.80% | عالمية، مع مخاوف متزايدة في قطاعات البنية التحتية الحرجة | المدى القصير (≤ سنتان) |

| فجوة المهارات في نشر وإدارة مكدسات الحافة غير المتجانسة | -2.10% | عالمية، حادة بشكل خاص في الأسواق الناشئة والمؤسسات متوسطة السوق | المدى المتوسط (2-4 سنوات) |

| التشغيل البيني وتفتت المعايير (MEC، Open-RAN، LF Edge) | -1.30% | عالمية، مع تفاوتات إقليمية في اعتماد المعايير | المدى المتوسط (2-4 سنوات) |

| عائد استثمار غير فعال لتحديث الحقول البنية الصناعية | -1.60% | المناطق كثيفة التصنيع في آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع سطح الهجمات السيبرانية في العقد الموزعة

تصبح كل بوابة وجهاز استشعار ومركز بيانات مصغر نقطة دخول محتملة، مما يرفع احتمالية الحركة الجانبية عبر شبكات تقنية المعلومات/التكنولوجيا التشغيلية المتقاربة. ينشر المشغلون الصناعيون البرامج الثابتة عديمة الثقة وجذر الثقة في الأجهزة وشهادة مدعومة بـ TPM، ومع ذلك غالباً ما تفتقر الأجهزة الموروثة المحدثة إلى تسلسلات التشغيل الآمن. يتصاعد خطر التلاعب الفيزيائي مع خروج العقد الطرفية من مقرات مراكز البيانات المحمية وإقامتها في أرضيات المصانع أو خزائن جانب الطريق. تعيق ندرة أدوات الطب الشرعي في الوقت الفعلي التي تعمل محلياً استجابة الحوادث، مما يمد متوسط الوقت لاحتواء الانتهاكات.

فجوة المهارات في نشر وإدارة مكدسات الحافة غير المتجانسة

تمزج حلول الحافة بين أجهزة التوجيه والبوابات والمسرعات وطبقات التنسيق من موردين متعددين، كل منها له أدوات دورة حياة متميزة. تواجه الشركات المصنعة متوسطة الحجم صعوبة في دمج متغيرات Kubernetes وأنظمة تشغيل الأجهزة الملكية والشبكات الحساسة للوقت. تتخلف برامج التدريب عن إيقاع التكنولوجيا، مما يترك 83% من التنفيذيين يذكرون خبرة الأمان والعمليات كعقدة في النشر. كحل مؤقت، تعتمد المؤسسات على عقود الخدمات المدارة التي تضخم النفقات التشغيلية ويمكن أن تخفف من فوائد التكلفة للمعالجة المحلية.

تحليل القطاعات

حسب المكون: هيمنة الأجهزة تدفع بناء البنية التحتية

استحوذت الأجهزة على 45.2% من سوق الحوسبة الطرفية في 2024، مما يعكس رأس المال المقدم المطلوب للخوادم المقواة والمسرعات والتخزين القابل للنشر الميداني. وصل حجم سوق الحوسبة الطرفية للأجهزة إلى 102.8 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو بثبات مع انخفاض أسعار ASIC. تتخلف منصات البرمجيات في الإيرادات لكنها تقود في الابتكار، مسجلة أعلى معدل نمو سنوي مركب 13.7% مع إضافة مكدسات التنسيق لإدارة دورة حياة نماذج الذكاء الاصطناعي والرؤية عن بُعد. تبقى إيرادات الخدمات متواضعة لكنها أساسية، تعالج دمج أجهزة التحكم المنطقية القابلة للبرمجة الموروثة وأنظمة التشغيل في الوقت الفعلي داخل المواقع الصناعية الحقلية البنية.

تضغط المنافسة الشديدة بين صانعي الرقائق على تكاليف الوحدة، مما يمكن النشر عالي الحجم لبطاقات استنتاج الذكاء الاصطناعي منخفضة الطاقة التي تتحمل نطاقات درجات الحرارة الصناعية. تحسن خارطة طريق Intel 18A من كثافة الإرسال والاستقبال، مما يعزز الإنتاجية الحتمية في البوابات الذكية. في الوقت نفسه، تقلل أطر النشر بدون لمس من Advantech وNamla من تكاليف التكامل من خلال أتمتة توفير العقد، مما يشير إلى النمو المستقبلي للخدمات المدارة التي تلتف حول الأجهزة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب وضع النشر: تتصدر الحلول في الموقع رغم زخم التكامل السحابي

احتفظت الحلول في الموقع بـ 67.2% من سوق الحوسبة الطرفية في 2024، مدفوعة بمتطلبات محلية البيانات وزمن الاستجابة الحتمي. تنمو الحواف السحابية الهجينة بسرعة بمعدل نمو سنوي مركب 14.9% مع تبني المؤسسات لتدريج الأحمال، حيث يعمل التدريب المركزي للنماذج في السحابات فائقة الحجم مع الاستنتاج الموزع في خلايا المصنع. تجرب المؤسسات تدريج الأحمال، حيث يعمل الاستنتاج في الوقت الفعلي محلياً، والتحليلات غير العاجلة ترسل عبر الإرسال الخلفي إلى مناطق التوفر الإقليمية ليلاً.

توضح أنظمة دفع السفن السياحية المعزولة هوائياً مرونة الحلول في الموقع، مستمرة في العمل عند فشل روابط الأقمار الاصطناعية. على العكس، استثمار مايكروسوفت في Armada يعكس اقتناع مقدمي الخدمات السحابية الفائقة أن لوحات التحكم الموحدة التي تمتد عبر السحابة والحافة ستفوز على المدى الطويل. يشحن الموردون الآن الأجهزة المسجلة مسبقاً مع وحدات تحكم السحابة، مما يمكن التوسع السلس من إثباتات المفهوم للموقع الواحد إلى العقارات متعددة البلدان

حسب صناعة المستخدم النهائي: التصنيع يقود بينما تتسارع الماليات

استحوذت الصناعات التحويلية على 18.6% من سوق الحوسبة الطرفية في 2024، مستفيدة من الصيانة التنبؤية لخفض وقت التوقف وفحص الرؤية في الوقت الفعلي لدعم جودة سيكس سيجما. المصرفية والمالية، رغم كونها أصغر اليوم، ستتوسع بمعدل نمو سنوي مركب 14.3% مع هجرة تحليلات الاحتيال والتداول الخوارزمي إلى حواف مستوى الفرع أو الموقع المشترك لحلق الميلي ثواني والامتثال لقوانين الإقامة. توفر قطاعات الرعاية الصحية والبيع بالتجزئة والاتصالات طلباً متنوعاً، من قياسات المرضى المتوافقة مع HIPAA إلى التخصيص في المتجر.

تدمج بوابات الحافة SCADA وMQTT وOPC UA، مما يعطي مديري المصانع بحيرة بيانات موحدة دون اجتياز جدران الحماية المؤسسية. في المالية، ينشر معالجو المدفوعات بيئات تنفيذ موثوقة على خوادم الفروع لحجب هجمات الرجل في الوسط. يستخدم مقدمو الرعاية الصحية أجهزة الحافة المدعومة بـ DICOM التي تشغل الاستنتاج على صور الأشعة المقطعية، مقصرة دورات التشخيص من ساعات إلى دقائق

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: إنترنت الأشياء الصناعي يهيمن بينما تزداد الأنظمة المستقلة

شكل إنترنت الأشياء الصناعي 33.3% من حجم سوق الحوسبة الطرفية في 2024، مما يصدق على عائد الاستثمار للصيانة القائمة على الحالة وتحسين الإنتاجية. تمثل المركبات المستقلة والطائرات بدون طيار أعلى معدل نمو سنوي مركب 15.5%، مع دفع صانعي الحافلات الآلية من المستوى 4 لنماذج الإدراك والتخطيط إلى مسرعات مثبتة على المركبات. تستفيد تحليلات المراقبة من كاميرات الحافة التي تعالج التغذية محلياً، متجنبة تكاليف الخروج السحابي وتقليل التعرض للخصوصية.

تدمج المصانع الذكاء الاصطناعي في أجهزة التحكم المنطقية القابلة للبرمجة لتمييز شذوذات الاهتزاز قبل الفشل الكارثي، مقللة وقت التوقف غير المجدول بنسبة 20%. تظهر تجارب اتحاد الحوسبة الطرفية للسيارات هندسات هجينة، مع بيانات المركبات المفلترة مسبقاً في وحدات جانب الطريق قبل تفريغ الرؤى المجمعة إلى السحيبات الإقليمية. في الوقت نفسه، تنشر سلطات المدن الذكية مراكز بيانات مصغرة في أعمدة الإنارة التي تشغل رؤية الكمبيوتر لتحسين إشارات المرور في الوقت الفعلي

حسب حجم المنظمة: قيادة المؤسسات مع تسارع المؤسسات الصغيرة والمتوسطة

امتلكت المؤسسات الكبيرة 53.0% من عمليات النشر في 2024، مستفيدة من اقتصاديات الحجم وDevSecOps الداخلية. النمو الأسرع، مع ذلك، يأتي من المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 14.7%، ممكنة بعروض الحافة كخدمة المدارة التي تجمع الأجهزة والاتصال وإدارة دورة الحياة في نفقات تشغيلية متوقعة. تسمح البوابات البسيطة بدون مراوح التي تشغل مكدسات حاويات لتجار التجزئة الصغار بنشر تحليلات المخزون دون موظفي تقنية المعلومات المخصصين.

تنشر المؤسسات قوالب عالمية عبر العشرات من المصانع، مطبقة خطوط أساس أمنية متسقة باستخدام خطوط GitOps. تفضل المؤسسات الصغيرة والمتوسطة نماذج الدفع لكل استخدام حيث يقيم التنسيق في لوحات التحكم متعددة المستأجرين، وأجهزة الحافة تصحح تلقائياً خلال نوافذ الصيانة.

التحليل الجغرافي

احتلت أمريكا الشمالية 24.8% من سوق الحوسبة الطرفية في 2024، مرتكزة على نشر 5G القوي وبصمة مقدمي الخدمات السحابية الفائقة الواسعة والتمويل العام لإنتاج أشباه الموصلات. خصصت إدارة بايدن 269 مليون دولار أمريكي لبرامج الإلكترونيات الدقيقة التي تقوي قدرة الأجهزة الطرفية المحلية. تنشر المرافق في الولايات المتحدة LTE الخاص المقترن بعقد MEC المقواة لتحديث عمليات الشبكة، ومن المتوقع أن تبقى 75% من البيانات المولدة للمؤسسات عند أو قرب المصدر بحلول 2025. تتبع كندا، مستهدفة التعدين المستقل وسير عمل الطاقة التي لا يمكنها تحمل زمن استجابة الشبكة الواسعة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 15.1% حتى 2030. تحفز سياسة "البنية التحتية الجديدة" في الصين عمليات بناء مراكز البيانات الطرفية قريباً من مجموعات التصنيع، واستثمرت هواوي 20.8% من إيراداتها في 2024 مرة أخرى في البحث والتطوير الذي يمتد عبر الذكاء الاصطناعي والسيارات والخدمات السحابية. تدمج برامج المدن الذكية في الهند المراقبة المدعومة بالحافة وتحسين المرور، بينما تدمج عمالقة الأتمتة في اليابان Ethernet الحتمي وTSN في خطوط الإنتاج. تستفيد شركات الاتصالات الإقليمية من عمليات نشر الألياف العدوانية للإرسال الخلفي لمجاميع الحافة إلى النوى المترية، مقللة الاهتزاز للألعاب الغامرة والحضور عن بُعد.

المشهد التنافسي

يظهر سوق الحوسبة الطرفية تشتتاً معتدلاً، مع امتلاك مقدمي الخدمات السحابية الفائقة وشركات البنية التحتية التقليدية والشركات الناشئة البحتة لكل منها منافذ استراتيجية. تدفع أمازون ويب سيرفيسز حركة المرور الخارجة المدارة إلى مقر العملاء من خلال AWS Outposts، مدعومة بإيرادات سنوية تتجاوز 100 مليار دولار أمريكي. يمد Microsoft Azure Arc تطبيق السياسة عبر مجموعات الموقع، مدعوماً بحصة 40 مليون دولار أمريكي في شركة تنسيق الحافة Armada. يؤكد Google Cloud على قابلية النقل متعددة السحابات القائمة على Anthos التي تستهدف عقارات MEC للاتصالات.

تستفيد الموردون التقليديون من أصل الأجهزة وعمق القناة. حجزت Dell أكثر من 12 مليار دولار أمريكي في طلبات خوادم الذكاء الاصطناعي في 2025 وتتوقع أن تتصدر وحدات الحفظ الجاهزة للحافة 15 مليار دولار أمريكي سنوياً. تشحن Cisco مفاتيح مقواة مع نوى CUDA مدمجة، مما يمكن التوجيه الحتمي والاستنتاج المحلي في وحدة واحدة. تقدم منصة HPE GreenLake تسعير قائم على الاستهلاك يلقى صدى لدى متبني المؤسسات الصغيرة والمتوسطة.

تبتكر الشركات الناشئة في الرؤية وNشر بدون لمس والسيليكون فائق الطاقة المنخفضة. تجذب Spectro Cloud التمويل من Qualcomm Ventures لتبسيط دورة حياة Kubernetes عبر آلاف العقد غير المتجانسة. تتعاون Namla مع Advantech لخفض تكلفة النشر بنسبة 90% باستخدام مجموعات الحافة المؤتمتة التوفير. بالتوازي، يدمج المتخصصون العموديون مثل Honeywell وحدات 5G من Verizon في العدادات الذكية، مقدمين تحليلات طاقة آمنة في الوقت الفعلي إلى المكتب الخلفي للمرافق. تؤكد إيداعات براءات الاختراع على السباق: تتصدر Intel بـ 522 براءة اختراع للحافة، تليها Pure Storage وIBM، مما يوضح التزاماً واسعاً بالبحث والتطوير عبر الحوسبة والتخزين والشبكات.

قادة صناعة الحوسبة الطرفية

-

أمازون ويب سيرفيسز (AWS)

-

مايكروسوفت كوربوريشن

-

سيسكو سيستمز إنك

-

هواوي تكنولوجيز المحدودة

-

آي بي إم كوربوريشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: حصلت EdgeX Labs على تمويل من Ryze Labs لتسريع النشر العالمي للعقد الطرفية وتحسين EdgeX OS للأحمال الذكية اللامركزية.

- مايو 2025: رفعت Dell Technologies توقعاتها للربح بعد تأكيد 14.4 مليار دولار أمريكي في طلبات أنظمة الذكاء الاصطناعي وتوقع 15 مليار دولار أمريكي في مبيعات خوادم الذكاء الاصطناعي للسنة المالية 2026.

- أبريل 2025: قدمت هواوي مسرع الذكاء الاصطناعي Ascend 920 وبدأت شحن نموذج 910C للعملاء المحليين، جالبة الاستنتاج عالي الكفاءة إلى بوابات أرضية المصنع.

- مارس 2025: دمجت Honeywell وVerizon Business اتصال 5G في العدادات الذكية، مما يمكن المرافق من إدارة استخدام الطاقة من خلال تحليلات مقيمة في الحافة.

نطاق تقرير سوق الحوسبة الطرفية العالمي

تشير الحوسبة الطرفية إلى النموذج الحاسوبي الموزع، المستخدم بشكل رئيسي لجلب الحوسبة وتخزين البيانات أقرب إلى الموقع لتحسين وقت الاستجابة. تبدأ أدوات التحليل المستخدمة عبر الصناعات في دفع مستويات جديدة من الأداء والإنتاجية. لذلك، يكتسب النموذج الحاسوبي الموزع المسمى الحوسبة الطرفية زخماً.

يتم تقسيم سوق الحوسبة الطرفية حسب المكون (الأجهزة والبرمجيات والخدمات)، والمستخدم النهائي (الصناعة المالية والمصرفية، البيع بالتجزئة، الرعاية الصحية وعلوم الحياة، الصناعة، الطاقة والمرافق، الاتصالات)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من ناحية القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| في الموقع |

| السحابة |

| التصنيع والصناعة |

| الطاقة والمرافق |

| الرعاية الصحية وعلوم الحياة |

| البيع بالتجزئة والتجارة الإلكترونية |

| الخدمات المصرفية والمالية والاستثمارية |

| الاتصالات وتقنية المعلومات |

| أخرى |

| إنترنت الأشياء الصناعي والصيانة التنبؤية |

| تحليلات الفيديو والمراقبة |

| المركبات المستقلة والطائرات بدون طيار |

| أخرى |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب المكون | الأجهزة | ||

| البرمجيات | |||

| الخدمات | |||

| حسب وضع النشر | في الموقع | ||

| السحابة | |||

| حسب صناعة المستخدم النهائي | التصنيع والصناعة | ||

| الطاقة والمرافق | |||

| الرعاية الصحية وعلوم الحياة | |||

| البيع بالتجزئة والتجارة الإلكترونية | |||

| الخدمات المصرفية والمالية والاستثمارية | |||

| الاتصالات وتقنية المعلومات | |||

| أخرى | |||

| حسب التطبيق | إنترنت الأشياء الصناعي والصيانة التنبؤية | ||

| تحليلات الفيديو والمراقبة | |||

| المركبات المستقلة والطائرات بدون طيار | |||

| أخرى | |||

| حسب حجم المنظمة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الحوسبة الطرفية؟

يقف سوق الحوسبة الطرفية عند 227.80 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 424.15 مليار دولار أمريكي بحلول 2030.

أي قطاع مكون يحتل أكبر حصة في سوق الحوسبة الطرفية؟

تتصدر الأجهزة بحصة 45.2% في 2024 مع استثمار المؤسسات في الخوادم المقواة والمسرعات ومعدات الشبكات.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

تدفع عمليات نشر 5G المدعومة حكومياً وبرامج المدن الذكية والإنفاق الكبير على البحث والتطوير من قبل موردين مثل هواوي معدل نمو سنوي مركب إقليمي 15.1% إلى 2030.

كيف تؤثر لوائح سيادة البيانات على الاعتماد؟

تتطلب قوانين مثل قانون البيانات في الاتحاد الأوروبي معالجة المعلومات الحساسة محلياً، مما يشجع المؤسسات على نشر مراكز بيانات مصغرة في الموقع تتوافق مع قواعد الإقامة.

آخر تحديث للصفحة في: