حجم وحصة سوق ميثيل ثالثي بوتيل الإيثر (ميثيل تيثير)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

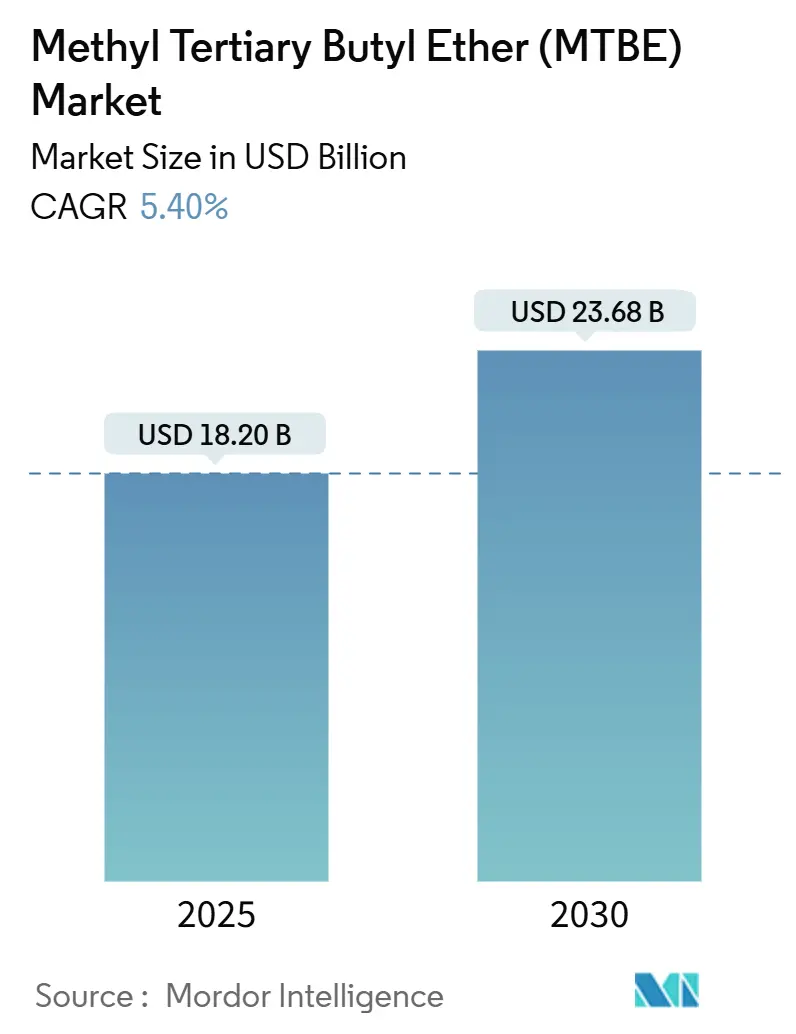

| حجم السوق (2025) | 18.20 مليار دولار أمريكي |

| حجم السوق (2030) | 23.68 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.40% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ميثيل ثالثي بوتيل الإيثر (ميثيل تيثير) من قِبل مردور انتليجنس

يُقدر حجم سوق ميثيل ثالثي بوتيل الإيثر بـ 18.20 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 23.68 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.40% خلال فترة التوقع (2025-2030). ينبع الطلب من التحول نحو البنزين عالي الأوكتان والأنظف احتراقاً، والتوسع المتزايد في مصافي البترول في الشرق الأوسط، والاستهلاك المستمر في عمليات الاستخلاص الصيدلاني. تمنح المجمعات المتكاملة للمصافي والبتروكيماويات المنتجين مرونة لموازنة حجوم إضافات البنزين مع المتطلبات المتزايدة للإيزوبوتيلين عالي النقاء المستخدم في المطاط الصناعي. تستمر معايير الانبعاثات في آسيا والمحيط الهادئ، مثل معيار الصين-6، في رفع متوسط معدلات مزج ميثيل تيثير في درجات الوقود المميز، بينما تعمل مشاريع الميثانول إلى البنزين في جميع أنحاء الصين على توسيع المجموعة القابلة للتحقق لـ ميثيل تيثير كمادة وسيطة.

النقاط الرئيسية للتقرير

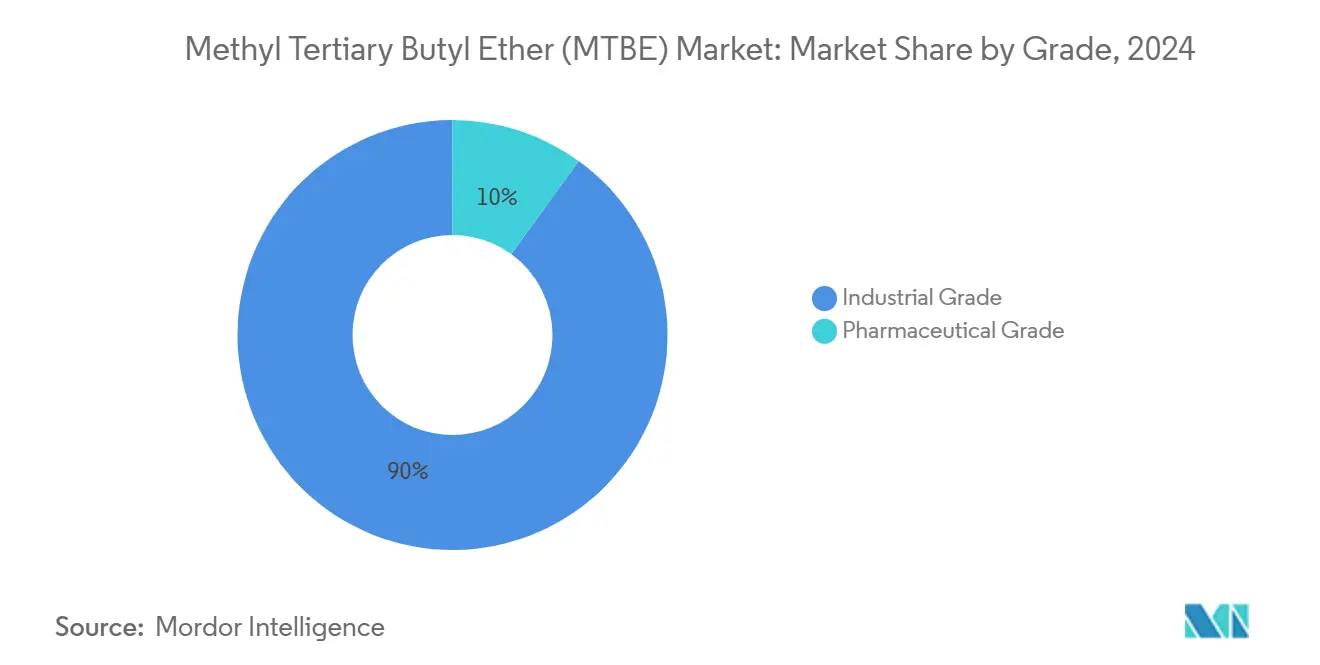

- حسب الدرجة، استحوذت الدرجة الصناعية على 90% من حجم سوق ميثيل ثالثي بوتيل الإيثر في عام 2024، بينما تتوسع الدرجة الصيدلانية بمعدل نمو سنوي مركب قدره 5.98% خلال نفس الفترة.

- حسب قناة التوزيع، استحوذت المبيعات المباشرة على 70% من حجوم عام 2024؛ وتسجل القنوات عبر الإنترنت أعلى معدل نمو سنوي مركب متوقع بنسبة 6.40% حتى عام 2030.

- حسب التطبيق، سيطرت إضافات البنزين على 73% من حصة سوق ميثيل ثالثي بوتيل الإيثر في عام 2024، بينما من المتوقع أن يتقدم قطاع المذيبات بمعدل نمو سنوي مركب قدره 6.10% حتى عام 2030.

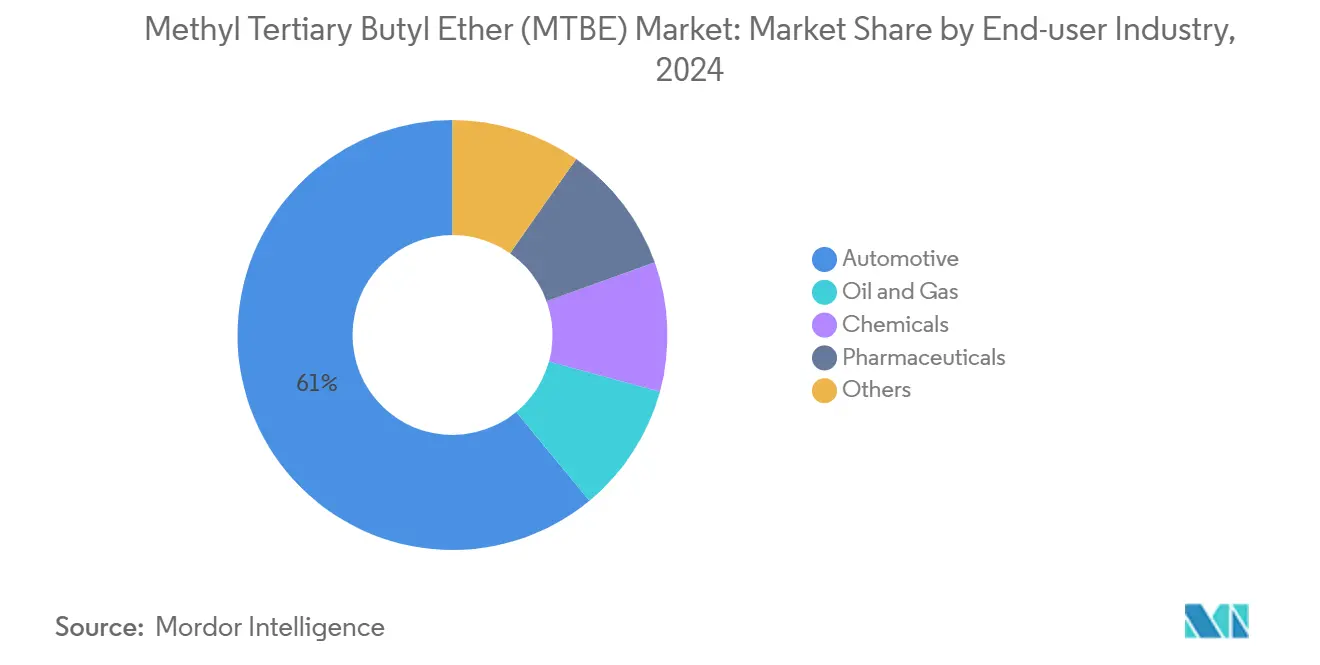

- حسب صناعة المستخدم النهائي، تصدر قطاع السيارات بحصة إيرادات قدرها 61% في عام 2024؛ والصيدلانيات هي الاستخدام النهائي الأسرع نمواً، حيث ترتفع بنسبة 6.03% سنوياً حتى عام 2030.

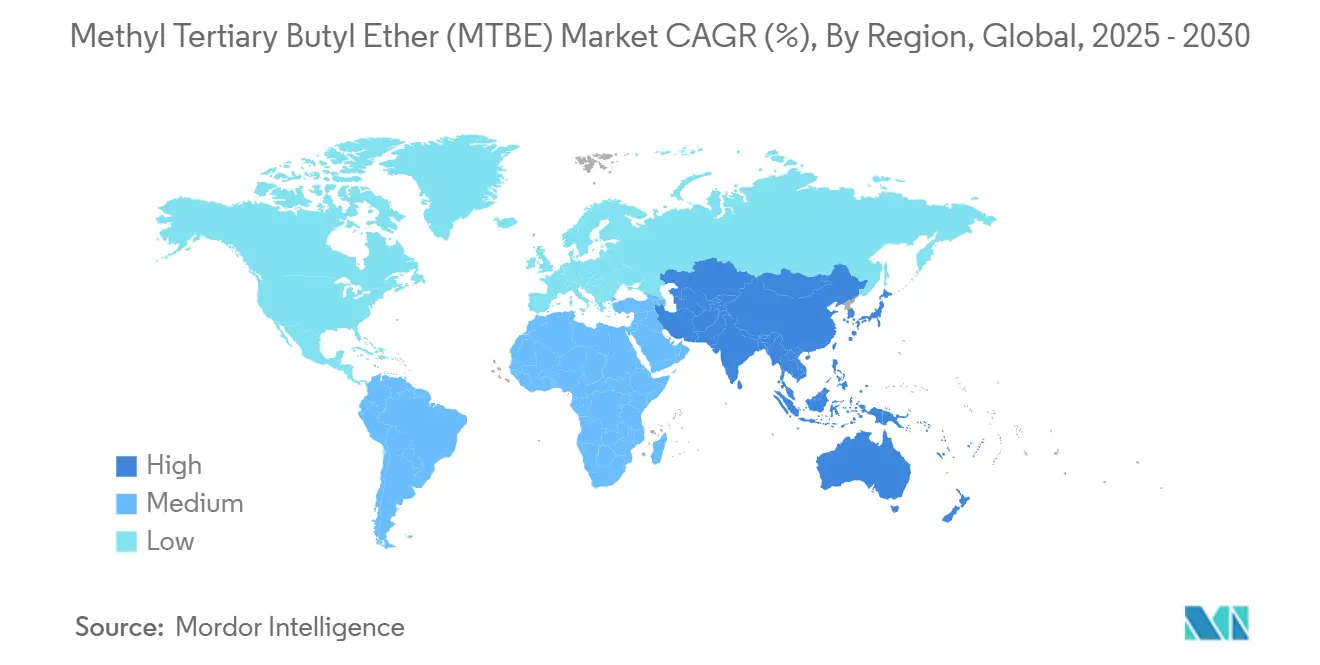

- جغرافياً، استحوذت آسيا والمحيط الهادئ على 42% من إيرادات عام 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 6.23% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لميثيل ثالثي بوتيل الإيثر (ميثيل تيثير)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على البنزين منخفض الأروماتية وعالي الأوكتان في آسيا والمحيط الهادئ | +1.40% | آسيا والمحيط الهادئ، الشرق الأوسط | متوسط المدى (2-4 سنوات) |

| توسع مصافي البترول في الشرق الأوسط المتكاملة مع وحدات ميثيل تيثير المخصصة | +1.10% | الشرق الأوسط، عالمياً | طويل المدى (≥ 4 سنوات) |

| اعتماد طريق الميثانول إلى البنزين (MTG) في آسيا مما يرفع الطلب على ميثيل تيثير | +0.80% | آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ارتفاع الطلب على الإيزو-أوكتين (عبر إزالة الهيدروجين من ميثيل تيثير) في الإطارات عالية الأداء | +0.50% | عالمياً | متوسط المدى (2-4 سنوات) |

| تزايد استخدام ميثيل تيثير كمذيب مساعد في الاستخلاص المتخصص للمواد الفعالة الصيدلانية | +0.30% | أوروبا، أمريكا الشمالية | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على البنزين منخفض الأروماتية وعالي الأوكتان في آسيا والمحيط الهادئ

تتطلب لوائح الصين-6 انبعاثات أمونيا أقل من عوادم السيارات؛ تُظهر الدراسات المحكومة أن مخاليط ميثيل تيثير تحقق انخفاضات قابلة للقياس خلال دورات البدء البارد في درجات الحرارة المحيطة المنخفضة. ترفع المصافي في الصين والهند نسب المزج من 8% إلى 15% في الدرجات المميزة. تدعم مبيعات سيارات الركاب القوية وتجديد الأسطول الحضري المستمر الطلب بشكل أكبر. يفضل مسوقو الوقود الإقليميون ميثيل تيثير لأنه يرفع أوكتان البحث بتكلفة أقل من الألكيلات أو الإيثانول تحت حدود ضغط البخار. تدعم هذه المتطلبات الاستثمار المستمر في قطارات ميثيل تيثير المخصصة المجاورة لمصلحات التحفيز، مما يمنح المنتجين الآسيويين اقتصاديات الحجم التي تعوض تباين إمدادات المواد المكررة.

توسع مصافي البترول في الشرق الأوسط المتكاملة مع وحدات MTBE المخصصة

يقوم المنتجون في الخليج بدمج حلقات ميثيل تيثير داخل كسارات التغذية المختلطة لزيادة استخدام البوتينات إلى أقصى حد. سيصل مشروع سابك بطاقة مليون طن سنوياً في بتروكيميا إلى الإنجاز الميكانيكي في أواخر عام 2025، مما يعزز دور المنطقة كمورد متأرجح. تخصص المشاريع المماثلة في الجبيل تدفقات الإيزوبوتيلين والميثانول المخصصة لحماية الهامش من خلال تحسين المواد الخام. يحسن التكامل معدلات التشغيل عندما يخف الطلب على البنزين أو المطاط البوتيلي، مما يضيف مرونة لسوق ميثيل ثالثي بوتيل الإيثر. لوجستياً، قرب الخليج من آسيا يقصر أوقات التسليم للشحنات الفورية خلال تقلبات المزج الموسمية.

اعتماد طريق الميثانول إلى البنزين في آسيا مما يرفع الطلب على MTBE

تدعم الطاقة الإضافية للميثانول في آسيا، المدعومة باقتصاديات الفحم إلى الميثانول منخفضة التكلفة في داخل الصين، بناء أكثر من 10 وحدات MTG مجدولة بحلول عام 2027. يستهلك كل مصنع 50,000-70,000 طن من ميثيل تيثير سنوياً كمادة وسيطة، مما يخلق قاعدة أكبر هيكلياً للطلب. ترفع عملية الاستحواذ المعلقة لشركة OCI بصمتها العالمية للميثانول، مما يوفر ضمان المنبع لإزالة اختناقات ميثيل تيثير الجانبية. تقوي هذه الروابط سوق ميثيل ثالثي بوتيل الإيثر عبر سلسلة التوريد في آسيا والمحيط الهادئ.

تزايد استخدام MTBE كمذيب مساعد في الاستخلاص المتخصص للمواد الفعالة الصيدلانية

يستغل مطورو الأدوية القطبية المعتدلة لـ ميثيل تيثير وقابليته المنخفضة للامتزاج بالماء لتحسين عوائد التبلور للمواد الفعالة المعقدة. يحدد العمل المراجع من قِبل الأقران في مجلة التحليل الصيدلاني والطبي الحيوي بروتوكولات الفحص التي تزيل التداخل الخلوي عندما يكون ميثيل تيثير هو مذيب الاستخلاص. تفضل مبادرات التصنيع المستمر ميثيل تيثير أكثر لأن أحجام المذيبات المنخفضة تقلل الحمل الطاقوي وتعزز سلامة المشغل[1]الجمعية الدولية للهندسة الصيدلانية، "التصنيع المستمر لمواد الأدوية الجزيئية الصغيرة،" ispe.org . ترفع هذه الخصائص الاستهلاك قريب المدى للمواد الصيدلانية الدرجة، خاصة في أوروبا وأمريكا الشمالية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توفر البدائل | -0.8% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| تصنيف كملوث والحظر التبعي لاستخدامه في مزج البنزين في أمريكا الشمالية | -0.5% | أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| التقلب في توفر C4 Raffinate من كسارات البخار | -0.5% | آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

توفر البدائل

يحتفظ الإيثانول بموطئ قدم ثابت في البنزين الأمريكي لأن المنظمين يسمحون بمخاليط تصل إلى 10% بالحجم تحت معيار الوقود المتجدد الفيدرالي. يفترض نمذجة مجلس موارد الهواء في كاليفورنيا أن E10 يبقى مهيمناً حتى عام 2046، مع سيناريوهات لتوسع E15[2]مجلس موارد الهواء في كاليفورنيا، "التعديلات المقترحة على لائحة معيار الوقود منخفض الكربون،" arb.ca.gov. ألغى نظام التكرير الأمريكي ميثيل تيثير من البنزين المُعاد تشكيله بحلول عام 2007، مما قلل الطلب الأساسي وفرض سحباً سلبياً مستمراً على النمو العالمي. قد تُهدئ التيارات السياسية المماثلة في أجزاء من أوروبا الاستهلاك طويل المدى، رغم أن اختلافات كثافة الطاقة وضغط البخار تعيق الاستبدال الكامل في المناخات الأدفأ

تصنيف كملوث والحظر التبعي لاستخدامه في مزج البنزين في أمريكا الشمالية

دفعت حلقات تلوث المياه الجوفية 18 ولاية أمريكية لحظر ميثيل تيثير في وقود السيارات. تحت 40 CFR 79، يفرض تسجيل EPA اختبارات صارمة للسمية والانبعاثات مما يرفع تكاليف الامتثال[3]وكالة حماية البيئة الأمريكية، "تسجيل الوقود ومضافات الوقود،" ecfr.gov. تبقى قضايا المعالجة النشطة في سجلات الوكالات الإقليمية مثل لجنة حماية المياه الجوفية في تكساس، مما يرفع التعرض القانوني أكثر. بينما أصبح سوق ميثيل ثالثي بوتيل الإيثر الآن موجهاً للتصدير للمنتجين الأمريكيين، قد تمتد المراقبة المطولة إلى الشركاء التجاريين الذين يوحدون مواصفات الوقود مع المعايير الأمريكية.

تحليل القطاعات

حسب الدرجة: الدرجة الصناعية تهيمن، الدرجة الصيدلانية تتسارع

استحوذت الدرجة الصناعية على 90% من الحمولة في عام 2024، مدفوعة بالطلب المجمّع على إضافات البنزين والوسطاء الكيميائيين واسعي النطاق. تحمل المادة عادة نقاوة 98.50% وتُوجه عبر بنية تحتية مخصصة للخزانات في المحطات الساحلية. الدرجة الصيدلانية، رغم أنها فقط 10% بالحجم، مُعدة للارتفاع بشكل أسرع بمعدل نمو سنوي مركب قدره 5.98% حيث تعتمد مصانع تصنيع الأدوية المستمرة ميثيل تيثير للتبلورات المحكومة.

حسب قناة التوزيع: المبيعات المباشرة تسود، المنصات الرقمية تتوسع

غطت العقود المباشرة 70% من شحنات عام 2024 حيث تحصل المصافي والشركات الكيميائية الكبرى على شحنات البارجة أو عربة السكك الحديدية عبر اتفاقيات طويلة المدى. يقلل هذا الهيكل من عمليات النقل اللوجستية ويوائم مراقبة الجودة مع مواصفات مخزون المزج. يوفر الموزعون للشركات متوسطة الحجم في الطلاء والمطاط والصيدلة التي تشتري كميات الباليت، مما يمثل 25% من الحجوم. تظهر البوابات عبر الإنترنت معدل نمو سنوي مركب قدره 6.40% حيث يستفيد المشترون من العطاءات الرقمية وأدوات توثيق الامتثال. وبالتالي يتحرك سوق ميثيل ثالثي بوتيل الإيثر تدريجياً نحو نماذج تلبية مختلطة تدمج طلبات التجارة الإلكترونية مع تسليم مزرعة الخزانات الإقليمية.

حسب التطبيق: إضافات البنزين تحتفظ بالحجم، المذيبات تحقق النمو

مثّل مزج البنزين 73% من الاستهلاك في عام 2024، راسياً سوق ميثيل ثالثي بوتيل الإيثر رغم تطور سياسات الوقود. بـ 12.61 مليار دولار أمريكي، يستفيد القطاع من الطلب المستقر على الأوكتان في المناطق التي تفتقر لبنية الإيثانول التحتية. قطاع المذيبات متواضع في القيمة لكن من المتوقع أن يرتفع بمعدل نمو سنوي مركب قدره 6.10% حتى عام 2030 مع نمو الاستخلاص الصيدلاني. يتوسع أيضاً دور ميثيل تيثير في إنتاج الإيزوبوتيلين عالي النقاء؛ تمكن وحدات التكسير المتطورة الموردين من خدمة صناع إيلاستومر الإطارات، مما يضيف مرونة ضد الرياح المعاكسة التنظيمية المتمحورة حول الوقود.

حسب صناعة المستخدم النهائي: السيارات تتحكم في الحجم، الصيدلانيات تُظهر زخماً

قاد مزج وقود السيارات داخل قطاع السيارات الطلب في عام 2024 بحصة استهلاك 61%، مدعماً الاستقرار للمصافي المتكاملة. تحافظ الأهداف الأكثر صرامة للجسيمات في المدن الكبرى الآسيوية المكتظة بالسكان على صلة الوقود عالي الأوكتان، حيث يتفوق ميثيل تيثير على الأروماتية في ضغط البخار. في المقابل، تسجل الصيدلانيات أكثر الصعودات انحداراً بمعدل نمو سنوي مركب قدره 6.03% على ظهر استخدام المذيبات والاستخلاص.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت آسيا والمحيط الهادئ على 42% من الإيرادات العالمية في عام 2024، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.23% حتى عام 2030. ترفع أوامر معايير الوقود الموسعة المكافئة ليورو-6 في الصين، إلى جانب مشاريع MTG المحلية، الطلب الهيكلي على معززات الأوكتان. تتبع الهند مساراً مماثلاً حيث تنتشر معايير بهارات ستيج 6 على الصعيد الوطني.

تعكس أمريكا الشمالية استهلاكاً خافتاً بعد الحظر على مستوى الولايات، لكن ساحل الخليج الأمريكي يحتفظ بطاقة تصدير كبيرة. تقدم أوروبا صورة مختلطة. بينما توجد قيود جزئية، لا يزال بعض خلاطات البحر الأبيض المتوسط يستخدمون ميثيل تيثير في تركيبات البنزين الممتاز الخالي من الرصاص، مما يحافظ على الطلب المتخصص.

في الوقت نفسه، يستمر المنتجون في الشرق الأوسط في استهداف فجوات الطلب الصيفي الأوروبي بأسعار FOB تنافسية. تبقى أمريكا الجنوبية وأفريقيا أصغر لكن نامية حيث توسع البرازيل ونيجيريا تجميع البنزين الخالي من الرصاص الذي يفيد ميثيل تيثير على الأروماتية من ناحية امتثال ضغط البخار.

المشهد التنافسي

العرض العالمي مجزأ للغاية. يستثمر اللاعبون الآسيويون متوسطو الحجم في وحدات مخصصة متشاركة الموقع مع مجمعات FCC والمصلحات، مما يضيق فجوات التكلفة المُسلّمة. يمثل ترخيص التكنولوجيا عاملاً مميزاً. تمنح الحقوق الحصرية لشركة أكسينز لتقنية تحلل ميثيل تيثير من إكسون موبيل المتبنين وصولاً لتدفقات إيزوبوتيلين عالية النقاء لبوليمرات الإطارات النهائية. يستكشف المنتجون الذين يسعون لطرق حيوية تكامل إيزوبوتين المتخمر؛ تشير الدراسات إلى انخفاضات محتملة في كثافة الكربون بنسبة 80% لكن تكافؤ تكلفة غير مؤات عند قيم النفط الخام السائدة، مما يشير إلى مجموعة فرص طويلة المدى.

قادة صناعة ميثيل ثالثي بوتيل الإيثر (ميثيل تيثير)

-

سابك

-

شركة ريلاينس إندستريز المحدودة

-

شركة ليوندل باسل إندستريز القابضة المحدودة

-

شركة إيفونيك إندستريز المساهمة

-

شركة الصين البتروكيماوية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أكدت سابك أن الإنجاز الميكانيكي لمشروعها لإنتاج ميثيل تيثير بطاقة 1,000 ألف طن سنوياً في بتروكيميا يبقى في الموعد المحدد للربع الرابع من عام 2025، مما يضع المصنع كأكبر وحدة قطار واحد في العالم.

- فبراير 2025: بدأت سيبكيم وليوندل باسل دراسة الواجهة الأمامية لمجمع الجبيل، الذي يهدف إلى إنتاج 1.5 مليون طن من الإيثيلين و1.8 مليون طن من المشتقات، بما في ذلك ميثيل تيثير. من المتوقع أن يؤثر هذا التطور بشكل كبير على سوق ميثيل ثالثي بوتيل الإيثر (ميثيل تيثير) من خلال تعزيز قدرات العرض وتلبية الطلب المتزايد.

- يناير 2025: دخلت أكسينز في ترخيص عالمي حصري مع شركة إكسون موبيل لتقنية تحلل ميثيل تيثير لإنتاج إيزوبوتيلين بنقاوة 99.99% بالوزن لأسواق البولي إيزوبوتيلين والمطاط البوتيلي.

نطاق تقرير السوق العالمي لميثيل ثالثي بوتيل الإيثر (ميثيل تيثير)

ميثيل ثالثي بوتيل الإيثر (ميثيل تيثير) هو سائل متطاير وقابل للاشتعال وعديم اللون قليل الذوبان في الماء. يُقسّم سوق ميثيل ثالثي بوتيل الإيثر حسب التطبيق والجغرافيا. حسب التطبيق، يُقسّم السوق إلى إضافات البنزين، والإيزوبوتين، والمذيبات، والتطبيقات الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق ميثيل ثالثي بوتيل الإيثر في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحجيم السوق والتوقعات بناء على الحجم (كيلو طن).

| الدرجة الصناعية |

| الدرجة الصيدلانية |

| المبيعات المباشرة |

| الموزعون |

| المبيعات عبر الإنترنت |

| إضافات البنزين |

| الإيزوبوتين |

| المذيبات |

| التطبيقات الأخرى |

| السيارات |

| النفط والغاز |

| الكيماويات |

| الصيدلانيات |

| الصناعات الأخرى للمستخدم النهائي |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| قطر | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الدرجة | الدرجة الصناعية | |

| الدرجة الصيدلانية | ||

| حسب قناة التوزيع | المبيعات المباشرة | |

| الموزعون | ||

| المبيعات عبر الإنترنت | ||

| حسب التطبيق | إضافات البنزين | |

| الإيزوبوتين | ||

| المذيبات | ||

| التطبيقات الأخرى | ||

| حسب صناعة المستخدم النهائي | السيارات | |

| النفط والغاز | ||

| الكيماويات | ||

| الصيدلانيات | ||

| الصناعات الأخرى للمستخدم النهائي | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| قطر | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما الذي يدفع النمو في سوق ميثيل ثالثي بوتيل الإيثر حتى 2030؟

يرتفع الطلب على ميثيل تيثير بشكل أساسي من معايير الأوكتان الأكثر صرامة في آسيا والمحيط الهادئ، وتكامل الوحدات المخصصة في المصافي الشرق أوسطية، وتوسع تطبيقات المذيبات الصيدلانية، مما يدعم توقع معدل نمو سنوي مركب قدره 5.40%.

ما حجم سوق ميثيل ثالثي بوتيل الإيثر الذي سيصبح بحلول 2030؟

من المتوقع أن يصل إلى 23.68 مليار دولار أمريكي بحلول عام 2030 بناء على إضافات الطاقة الحالية ومسارات الطلب.

لماذا تهيمن آسيا والمحيط الهادئ على سوق ميثيل ثالثي بوتيل الإيثر؟

تفرض المنطقة قواعد انبعاثات صارمة، وتستضيف مشاريع ميثانول إلى بنزين متعددة، وتستفيد من التوسع السريع في أسطول السيارات، مما يمنحها حصة إيرادات قدرها 42% في عام 2024 بأسرع معدل نمو سنوي مركب إقليمي قدره 6.23%.

أي قطاع تطبيق يتوسع بأسرع ما يمكن داخل صناعة ميثيل ثالثي بوتيل الإيثر؟

يُظهر استخدام المذيبات في الصيدلانيات أقوى نمو بمعدل نمو سنوي مركب قدره 6.1% لأن ميثيل تيثير يحسن كفاءة التبلور والاستخلاص للمكونات الصيدلانية الفعالة.

كيف ينوع المنتجون خارج إضافات البنزين؟

تنشر الشركات تقنيات تحلل ميثيل تيثير لتوليد إيزوبوتيلين عالي النقاء للمطاط الصناعي وتستكشف المواد الخام الحيوية لتقليل كثافة الكربون، مما يخلق مصادر إيرادات إضافية أقل تعرضاً للوائح الوقود.

ما التحديات التنظيمية التي تؤثر على استخدام ميثيل تيثير في أمريكا الشمالية؟

أدت مخاوف تلوث المياه الجوفية إلى قيام 18 ولاية بحظر ميثيل تيثير في البنزين، مع إضافة متطلبات تسجيل EPA تحت 40 CFR 79 تكاليف امتثال تحول الإنتاج الأمريكي الشمالي نحو أسواق التصدير.

آخر تحديث للصفحة في: