حجم وحصة سوق المركبات التجارية متوسطة وثقيلة الحمولة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 357.81 مليار دولار أمريكي |

| حجم السوق (2030) | 422.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.40% CAGR |

| أسرع سوق نمواً | أفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المركبات التجارية متوسطة وثقيلة الحمولة بواسطة Mordor Intelligence

يُقدر حجم سوق المركبات التجارية متوسطة وثقيلة الحمولة بـ 357.81 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 422.60 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.40% خلال فترة التوقع (2025-2030). يأتي هذا التوسع المتدرج مع توافق الأساطيل مع معيار يورو السابع في أوروبا ومعيار EPA 2027 في أمريكا الشمالية مع تحديث البنية التحتية عبر آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا. أدى التقارب التنظيمي إلى تشديد دورات الاستبدال، إلا أن محركات الاحتراق الداخلي تهيمن على المبيعات، وتتوسع النماذج الكهربائية بالبطارية من قاعدة صغيرة. يتم تعزيز النمو بشكل أكبر من خلال الحوافز الحكومية للطرق وممرات اللوجستيات، والطلب على التجارة الإلكترونية للشاحنات الأخف وزناً، ومنصات المركبات المحددة بالبرمجيات التي تحسن إجمالي تكلفة الملكية وتحليلات السلامة.

النقاط الرئيسية للتقرير

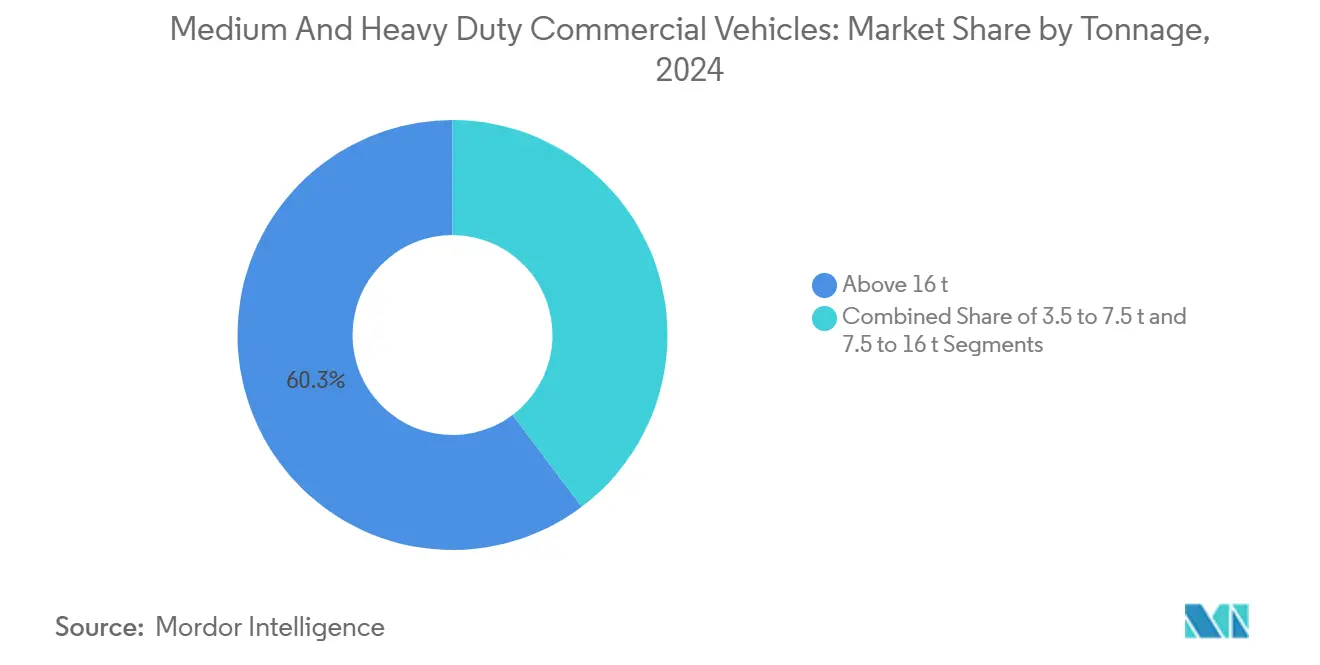

- حسب الحمولة، استحوذت المركبات فوق 16 طن على 60.26% من حصة سوق المركبات التجارية متوسطة وثقيلة الحمولة في عام 2024، بينما من المتوقع أن تنمو فئة 3.5-7.5 طن بمعدل نمو سنوي مركب قدره 7.81% بين عامي 2025 و2030.

- حسب الدفع، استحوذت محركات الاحتراق الداخلي على 91.72% من الإيرادات في عام 2024، في حين من المتوقع أن تتوسع الشاحنات الكهربائية بالبطارية بمعدل نمو سنوي مركب قدره 9.83% حتى عام 2030.

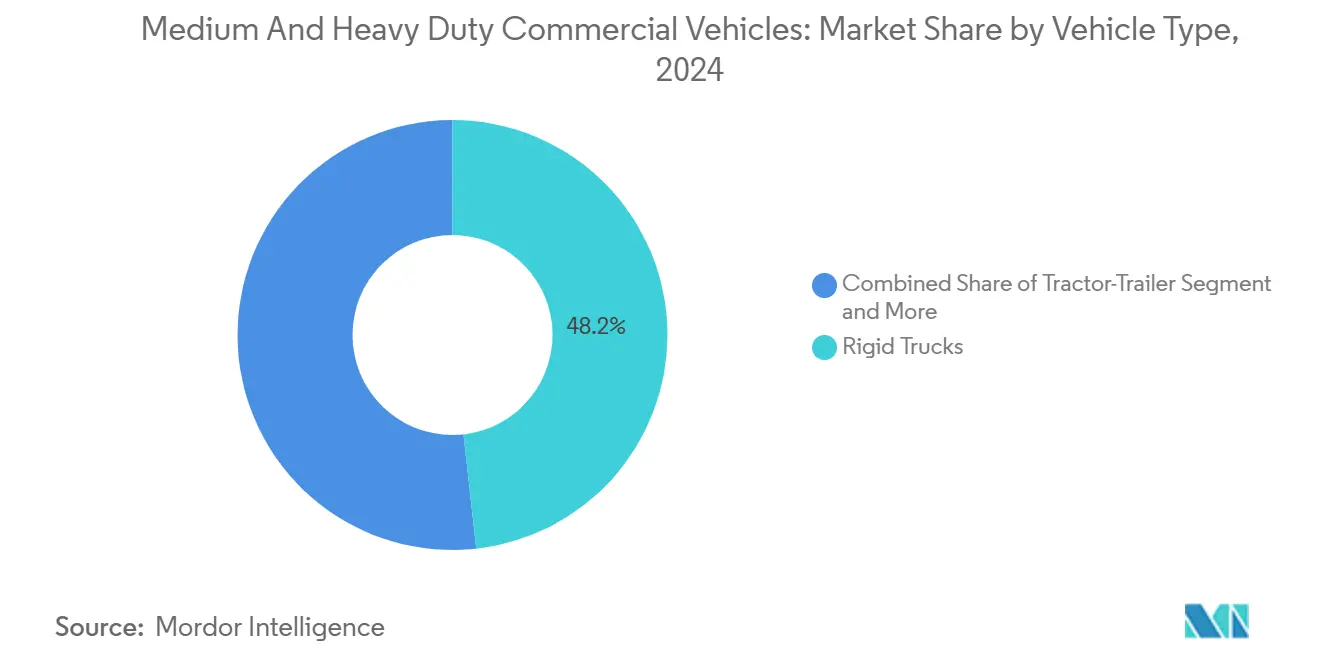

- حسب نوع المركبة، استحوذت الشاحنات الصلبة على 48.24% من حصة الإيرادات في عام 2024، ومن المتوقع أن تتقدم الشاحنات نصف المقطورة بمعدل نمو سنوي مركب قدره 9.14% خلال فترة التوقع.

- حسب صناعة المستخدم النهائي، هيمنت اللوجستيات والنقل على 42.32% من إيرادات عام 2024، مما يعكس النمو السريع للطرود وتحسين الشبكة بنسبة 4.71%.

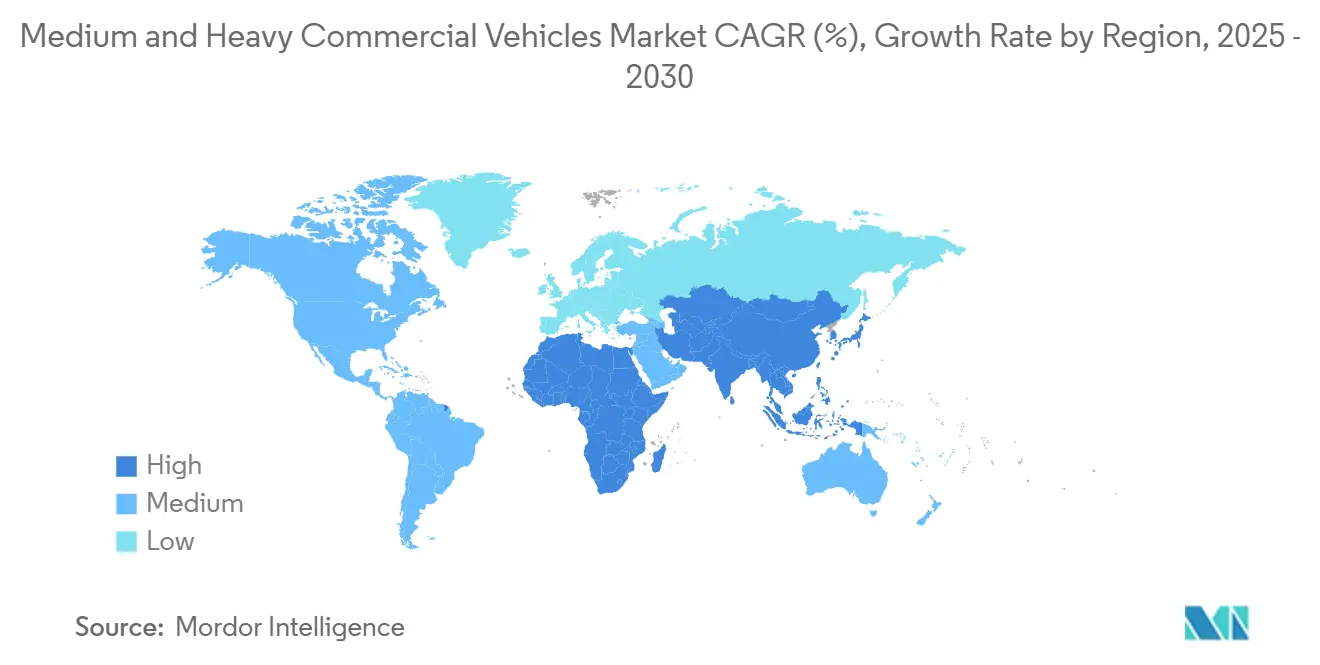

- جغرافياً، قادت منطقة آسيا والمحيط الهادئ بـ 45.52% من حصة سوق المركبات التجارية متوسطة وثقيلة الحمولة في عام 2024؛ ومن المتوقع أن تسجل أفريقيا أسرع معدل نمو سنوي مركب قدره 9.10% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للمركبات التجارية متوسطة وثقيلة الحمولة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تجديد الأسطول بموجب قواعد يورو السابع وEPA 2027 | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، مع انتشار في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| حوافز البنية التحتية في الاقتصادات الناشئة | +0.8% | آسيا والمحيط الهادئ الأساسية، أمريكا الجنوبية، أفريقيا | متوسط المدى (2-4 سنوات) |

| نمو لوجستيات التجارة الإلكترونية | +0.6% | عالمي، مركز في الممرات الحضرية | قصير المدى (≤ سنتان) |

| دفع التعدين للشاحنات الكهربائية بالبطارية | +0.4% | مناطق التعدين العالمية: أستراليا، تشيلي، جنوب أفريقيا | طويل المدى (≥ 4 سنوات) |

| التأمين المدعوم بالمعلومات عن بُعد يخفض إجمالي تكلفة الملكية | +0.3% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | متوسط المدى (2-4 سنوات) |

| تأجير البطاريات للاستخدام الثانوي | +0.2% | الاتحاد الأوروبي، أمريكا الشمالية، مع الدعم التنظيمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تجديد الأسطول مدفوع بقواعد انبعاثات يورو السابع وEPA 2027

تؤدي أهداف NOx وCO₂ الصارمة إلى تسريع استبدال وحدات الديزل السابقة ليورو السادس والأقدم في أوروبا وتجبر الأساطيل في أمريكا الشمالية على تجديد مخزونات الفئة 6-8 أسرع من المخطط. تفرض معايير يورو 7 المعتمدة حديثاً حدوداً أكثر صرامة، خاصة للمركبات ثقيلة الحمولة (HDVs). تقلل هذه المعايير من حدود أكاسيد النيتروجين (NOX) بنسبة 50% إلى 62%، اعتماداً على دورة الاختبار. بالإضافة إلى ذلك، تستبدل حدود إجمالي الهيدروكربونات (THC) بحدود متميزة وأكثر صرامة للغازات العضوية غير الميثانية (NMOG) والميثان (CH4). يؤدي التوقيت المنسق إلى ضغط المشتريات في نوافذ ضيقة تضع ضغطاً على الموردين لكنها تفتح اقتصاديات الحجم لتقنيات المعالجة اللاحقة والبطاريات. تتطلب لائحة كاليفورنيا للشاحنات النظيفة المتقدمة، والتي تغطي 25% من السوق الأمريكي، 50% مبيعات صفرية الانبعاثات بحلول عام 2030. يستفيد المشغلون الذين يتبنون مبكراً من مجمعات الحوافز وأقساط القيمة المتبقية، بينما يواجه المتأخرون نقصاً في الإمداد وتكاليف امتثال أعلى. تتمتع الشركات المصنعة ذات المحافظ الكهربائية الحالية بميزة المحرك الأول ويمكنها إطفاء مصروفات التطوير عبر كلا المنطقتين.

حوافز البنية التحتية في الاقتصادات الناشئة

تستمر برامج الطرق والطاقة المدعومة حكومياً في رفع الطلب على سوق المركبات التجارية متوسطة وثقيلة الحمولة في الهند وإندونيسيا وماليزيا والبلدان الرئيسية في أمريكا اللاتينية. يستهدف إطار عمل FAME الهندي 70% نفاذ للمركبات التجارية الكهربائية بحلول عام 2030، مما يدعم 49% نمو سنوي في مبيعات الشاحنات الكهربائية ويشجع الموردين على توطين وحدات البطاريات ومجموعات نقل الحركة. تعزز التدابير متعددة السنوات المماثلة لبناء الطرق والكهربة في إندونيسيا وماليزيا نطاقاً إقليمياً. في الوقت نفسه، يُقدر بنك التنمية للبلدان الأمريكية أن الحوافز المنسقة يمكن أن ترفع حصة أمريكا اللاتينية من مبيعات الشاحنات الكهربائية العالمية من 0.45% إلى 4% بحلول عام 2030. تمد هذه المبادرات رؤية الشراء إلى ما وراء الأفق الطبيعي للاستبدال لسبع سنوات، مما يمكن صانعي المكونات من تأمين السعة وإلغاء المخاطر عن الاستثمار الرأسمالي. يدعم مزيج صناديق الحوافز وقواعد المحتوى المحلي خطاً ثابتاً من الطلبات لموردي الشاسيه والمقصورات وبنية الشحن التحتية.

توسع لوجستيات التجارة الإلكترونية

تعيد الرقمنة في التجزئة تشكيل تصميم الشبكة وتسريع الطلب على شاحنات 3.5-7.5 طن الرشيقة التي يمكنها الوصول إلى مراكز التوحيد الحضرية. ينمو قطاع الطرود بمعدل كبير حتى عام 2030، وقد تعهد مقدمو الخدمات العالميون مثل أمازون بمضاعفة أسطولهم الأوروبي للتوصيل الكهربائي ثلاث مرات بحلول عام 2025. تفضل دورات التوقف والانطلاق المتكررة مجموعات نقل الحركة الكهربائية بالبطارية بسبب الكبح التجديدي ومستويات الضوضاء المنخفضة. يحسن صانعو المركبات من بيئة عمل المقصورة وواجهات المعلومات عن بُعد وملفات الشحن لدورات واجب الميل الأخير بدلاً من الحمولة القصوى. كما يدفع المنظمون للمركبات الأصغر والأنظف لتقليل الازدحام الحضري وتحسين جودة الهواء، مما يدعم التوسع السريع لنماذج المستودعات الصغيرة[1] "Amazon expands zero-emission delivery fleet," Amazon Europe, aboutamazon.com.

التأمين القائم على الاستخدام المدعوم بالمعلومات عن بُعد يخفض إجمالي تكلفة الملكية

تتيح منصات المركبات المتصلة لشركات التأمين ربط الأقساط مباشرة بسلوك القيادة ووقت الخمول ومخاطر الطريق. يبلغ المتبنون الأوائل عن توفير في التأمين بنسبة 20-30% ومطالبات أقل بالحوادث. تشارك الناقلات الرئيسية مثل Nationwide مع موردي المعلومات عن بُعد لتطوير خوارزميات تدمج نقاط بيانات الكبح والانعطاف والخمول المفرط. يستفيد مديرو الأساطيل من مجموعات البيانات نفسها للصيانة التنبؤية، والتي يمكن أن تخفض وقت عدم التشغيل بنسبة تصل إلى 15% وتطيل دورات حياة المكونات. هذه الوفورات بالغة الأهمية حيث ارتفعت إجمالي تكلفة ملكية شاحنة الفئة 8 بشكل كبير في عام 2024 من عام 2016. يمكن للمشغلين تسريع استراتيجيات الكهربة دون تآكل الهوامش من خلال إعادة استثمار مدخرات الأقساط في تدريب السائقين وتأجير البطاريات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للشاحنات صفرية الانبعاثات | -0.9% | عالمي، حاد في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| اختناقات سلسلة التوريد للإلكترونيات القوية والبطاريات | -0.7% | عالمي، مركز في المناطق التابعة لأشباه الموصلات | متوسط المدى (2-4 سنوات) |

| قيود سعة الشبكة على مستوى المستودع | -0.5% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | متوسط المدى (2-4 سنوات) |

| نقص الفنيين المهرة لمجموعات نقل الحركة HV-EV | -0.4% | عالمي، حاد في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة المقدمة العالية للشاحنات صفرية الانبعاثات

تمثل حزم البطاريات 40% من تكلفة الوحدة، مما يترك الشاحنات الكهربائية الثقيلة بسعر أعلى بـ 20-30% من المكافئات بالديزل. يتوقع تعادل إجمالي التكلفة خلال أربع سنوات مع توسع كيمياء فوسفات الحديد الليثيوم، إلا أن العديد من الناقلين الصغار يفتقرون إلى هامش التمويل. يمكن لعقود الشاحنة كخدمة وتأجير البطاريات خفض تكاليف الاقتناء بنسبة تصل إلى 42% بينما تساعد المصنعين على توليد إيرادات متكررة. يتبنى مشغلو الأساطيل الكبيرة هذه النماذج بالفعل، لكن المشترين المحدودين ائتمانياً في الاقتصادات الناشئة ما زالوا يواجهون معدلات عوائق عالية تبطئ الاقتناء.

اختناقات سلسلة التوريد للبطاريات

تهدد نقص الليثيوم والنيكل وأشباه الموصلات خطط الإنتاج للشاحنات الكهربائية بين عامي 2025 و2028. تحسن وحدات قوة كربيد السيليكون الكفاءة لكنها تتطلب ركائز متخصصة يهيمن عليها عدد من الموردين. رداً على ذلك، شكلت Daimler Truck وPACCAR وCummins مشروعاً مشتركاً بقيمة 2-3 مليار دولار أمريكي لبناء مصنع خلايا بطاريات بسعة 21 جيجاواط/ساعة في ميسيسيبي.[2]"PACCAR, Daimler Truck and Accelera battery joint venture press release," PACCAR Inc., paccar.com سيساعد التوطين في تقليل الاعتماد على آسيا، لكن التصاعد لن يعوض النقص بالكامل في المدى المتوسط. لذلك، يضيف تقلب المواد ضغط التكلفة ومخاطر التسليم، خاصة للمتغيرات المتخصصة مثل شاسيه خلايا الوقود.

تحليل القطاع

حسب الحمولة: هيمنة الحمولة الثقيلة تقود الحجم

ساهمت النماذج فوق 16 طن بحوالي 60.26% من حصة سوق المركبات التجارية متوسطة وثقيلة الحمولة في عام 2024، مؤمنة أكبر شريحة من سوق المركبات التجارية متوسطة وثقيلة الحمولة. يرتكز الطلب على شبكات الشحن بعيدة المدى التي تعطي الأولوية لسعة الحمولة على الراحة عند الشحن. في المقابل، تتوسع فئة 3.5-7.5 طن من المركبات التجارية متوسطة وثقيلة الحمولة بمعدل نمو سنوي مركب قدره 7.81%، متفوقة على جميع النطاقات الأخرى مع انتشار منصات التوصيل الحضرية. تستفيد هذه الشريحة من متطلبات بطارية أقل حيث تكفي الحزم 100-200 كيلوواط/ساعة للطرق اليومية، مما يقلل النفقات الرأسمالية وتعقيد الشحن. في الوقت نفسه، ترى الوحدات متوسطة الحمولة في نطاق 7.5-16 طن استبدالاً مستقراً مرتبطاً بدورات مشتريات البناء والبلديات.

يتزايد حجم البطارية بشكل حاد مع كتلة المركبة، حيث تحتاج الناقلات الثقيلة إلى 500 كيلوواط/ساعة أو أكثر لتلبية توقعات دورة الواجب. تؤدي هذه المتطلبات إلى تضخيم وزن الحافة وتكاليف البنية التحتية، مما يبطئ الكهربة بالنسبة للفئات الأخف. يفرق المنظمون بين الحدود حسب إجمالي وزن المركبة، مما يجبر المصنعين على موازنة تصاميم المعالجة اللاحقة وصفرية الانبعاثات عبر خرائط طرق الهندسة. رغم فجوة التكلفة، تقوم عدة شركات تعدين بتجريب قلابات كهربائية بوزن 150 طن تحقق وفورات في دورة الحياة بمجرد وضع شبكات الشحن في مكانها.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الدفع: محركات الاحتراق الداخلي تحافظ على الهيمنة رغم الارتفاع الكهربائي

احتفظت محركات الاحتراق الداخلي بـ 91.72% من الإيرادات في عام 2024 من حصة سوق المركبات التجارية متوسطة وثقيلة الحمولة، مُسجلة ريادتها في سوق المركبات التجارية متوسطة وثقيلة الحمولة. ومع ذلك، تسير الشاحنات الكهربائية بالبطارية على مسار نمو سنوي مركب حاد قدره 9.83% حتى عام 2030، بمساعدة الإعانات وانخفاض تكاليف التشغيل والاعتماد السريع للأساطيل الحضرية. تستمر الوقود البديلة مثل الغاز الطبيعي المضغوط والغاز الطبيعي المسال في خدمة التخصصات الإقليمية حيث يظل المدى الكهربائي أو وصول الشبكة إشكالياً. تعمل الهجين القابلة للشحن كحلول انتقالية للمشغلين الذين يجب أن يجمعوا مرونة المدى مع دخول المدن صفرية الانبعاثات.

استحوذت الصين على أكثر من 80% من مبيعات الشاحنات الكهربائية الثقيلة العالمية في عام 2024، مما يوضح تأثير الحوافز المنسقة وسلاسل التوريد المحلية. تخضع نماذج أولية لخلايا الوقود الكهربائية للاختبار لممرات النقل بعيدة المدى حيث تؤذي كتلة البطارية الحمولة، مع تجارب أولى في ألمانيا وكوريا الجنوبية والولايات المتحدة. لذلك، ستبقى مزيج الدفع متجانساً حتى عام 2030، مدفوعاً بحسابات إجمالي تكلفة الملكية ومسارات أسعار الطاقة وانتشار البنية التحتية.

حسب نوع المركبة: الشاحنات الصلبة تقود وسط نمو الشاحنات نصف المقطورة

حققت الشاحنات الصلبة 48.24% من الحصة السوقية في عام 2024 في المركبات التجارية متوسطة وثقيلة الحمولة، وهي مناسبة تماماً للبناء الحضري والتوزيع وجمع النفايات. يبسط إطارها المدمج تخصيص الجسم ويقلل وقت تعطل الصيانة. ومع ذلك، من المتوقع أن تسجل الشاحنات نصف المقطورة معدل نمو سنوي مركب قدره 9.14% بسبب نمو التجارة الدولية وممرات البنية التحتية عبر الحدود. سيتوسع حجم سوق المركبات التجارية متوسطة وثقيلة الحمولة للوحدات المفصلية بشكل أسرع من المتوسط مع إدخال المصنعين للمقصورات الديناميكية الهوائية وخيارات الشحن بالميجاواط. تستمر الشاسيه المهنية المتخصصة مثل القلابات ومركبات الخدمات الطارئة في الاعتماد على الهندسة المخصصة التي تحد من نطاق الحجم لكنها تتطلب هوامش عالية.

تتسرب التكنولوجيا الكهربائية إلى منصات الشاحنات الصلبة ونصف المقطورة. أطلقت Mercedes-Benz سيارة eActros 600 بمدى معتمد 310 ميل، بينما نشرت Tesla نماذج أولية للـ Semi قادرة على 248-497 ميل اعتماداً على التكوين. تظهر هذه النماذج وتيرة مكاسب كثافة الطاقة والأهمية الاستراتيجية للبرمجيات لتحسين الطرق والشحن.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: هيمنة اللوجستيات وسط كهربة التعدين

امتصت اللوجستيات والنقل 42.32% من الحصة السوقية في عام 2024 وستبقى حجر الأساس لسوق المركبات التجارية متوسطة وثقيلة الحمولة بمعدل نمو سنوي مركب قدره 4.71%. يقوم مشغلو الطرود والمنصات برقمنة عقد الإرسال والمستودعات، مما يعيد تشكيل مواصفات الشاحنات نحو مجموعات نقل الحركة الهادئة ومتانة الدورة العالية. تتبع خدمات البناء والبلديات عن كثب، مُشترية شاحنات متوسطة الحمولة مُكونة لخلاطات الأسمنت أو أجسام النفايات أو المنصات الهوائية.

تبرز عمليات التعدين كحافز لاعتماد البطارية في فئة الحمولة الثقيلة. يستهدف تحالف الابتكار للمركبات الأنظف والأكثر أماناً توفر شاحنات النقل صفرية الانبعاثات بحلول عام 2030، وهو معلم من شأنه أن يفتح تخفيضات انبعاثات كبيرة عبر حوالي 28,000 وحدة عالية الحمولة. تجرب أساطيل المرافق والغابات أيضاً شاحنات كهربائية لخفض الضوضاء ومستويات الجسيمات في المناطق الحساسة، مؤكدة أن متطلبات العملاء تختلف بشكل كبير حسب القطاع والجغرافيا ودورة الواجب.

التحليل الجغرافي

تنبع حصة إيرادات آسيا والمحيط الهادئ البالغة 45.52% في عام 2024 من عمق الإنتاج في الصين والدفع السياسي المتوسع في الهند. من المتوقع أن تمد المنطقة ريادتها بحلول عام 2030 لأن مصنعي المعدات الأصلية يُموضعون مصانع البطاريات ومراكز البرمجيات واختبار المكونات بالقرب من أكبر مشتريهم. دعمت الصين وحدها أكثر من 90,000 تسجيل شاحنة كهربائية ثقيلة في عام 2024، مع تصدير BYD وSAIC للأطقم إلى المجر وإندونيسيا لتنويع التعرض للتعريفات. تدعم الهند 14 برنامج حوافز ولايات، مما يسمح لأوتار براديش وماهاراشترا بإنشاء مناطق انبعاثات منخفضة على مستوى المدن تفضل شاحنات البطارية 3.5 طن.

تمثل أمريكا الشمالية وأوروبا أسواقاً ناضجة ومع ذلك مربحة حيث تضمن القواعد المنسقة التنسيق التكنولوجي. يهدف الاتحاد الأوروبي إلى خفض CO₂ بنسبة 45% في الشاحنات الثقيلة بحلول عام 2030، وسيدخل يورو السابع حيز التنفيذ في عام 2029. تؤثر قاعدة كاليفورنيا للشاحنات النظيفة المتقدمة على خطط الشراء الوطنية لأن 11 ولاية أخرى تبنت خارطة طريقها، مغطية ربع طلب الولايات المتحدة للفئة 6-8. تستهدف كندا 35% مبيعات شاحنات صفرية الانبعاثات بحلول عام 2030 وتمول ممرات الشحن على الطريق السريع عبر كندا. على الجانب المؤسسي، أنشأت Volvo وDaimler مشروعاً مشتركاً لإنشاء نظام تشغيل مشترك، بينما تدمج PACCAR حزم البطارية الداخلية لحماية نفسها من التقلب.

تكتسب أفريقيا زخماً استثمارياً رغم الأحجام المتواضعة في البداية وتنمو بسرعة بمعدل نمو سنوي مركب قوي قدره 9.10%. تطلب المغرب ومصر حافلات كهربائية تتشارك المكونات مع الشاحنات متوسطة الحمولة، مما يخلق نواة للتوريد الإقليمي. تجاوزت إثيوبيا بالفعل هدفها لكهربة الحافلات لعام 2030، مما يوضح إمكانات نماذج المشتريات المجمعة. تضع الورقة البيضاء للمركبات الكهربائية في جنوب أفريقيا خارطة طريق منصة مزدوجة تجمع تحسينات كفاءة الوقود للديزل الحالي مع حوافز لمستودعات الشحن السريع حول أحزمة التعدين. تشير هذه المبادرات إلى طلب كامن يمكن أن يترجم إلى نمو شحنات مضاعف الرقم بمجرد تحسن موثوقية الشبكة.

المشهد التنافسي

استحوذت أكبر خمس شركات مصنعة على حوالي ثلث الإيرادات المجمعة لعام 2024، لذا يبقى سوق المركبات التجارية متوسطة وثقيلة الحمولة مجزأً. يسعى قادة الصناعة إلى التكامل الرأسي للبطاريات وخلايا الوقود ومكدسات البرمجيات لحماية الهوامش والاستحواذ على الإيرادات المتكررة. نشرت Daimler Truck ومجموعة Volvo وPACCAR معاً واجهة مفتوحة للتحديثات عبر الهواء مصممة لتوحيد الأمان وتحليلات البيانات. تستفيد العلامات التجارية الصينية مثل BYD وFAW وSinotruk من اقتصاديات النطاق في الداخل لتقويض المنافسين في التصدير، مركزة على نماذج البطاريات 3.5-16 طن التي تواجه اختناقات شحن أقل.

المركبات المحددة بالبرمجيات هي ساحة المعركة الجديدة. يمكن نظام التشغيل المشترك لVolvo-Daimler التطبيقات المشتركة للصيانة التنبؤية وتخطيط الطرق. تتعاون TRATON مع Plus للوصول إلى المستوى الرابع من الاستقلالية في ممرات مختارة في الولايات المتحدة والاتحاد الأوروبي، مما يمكن أن يقطع تكاليف السائقين ويرفع استخدام الشاحنات. يتحرك موردو المكونات أيضاً إلى المنبع: شكلت Cummins شركة Accelera لإيواء خطوط خلايا الوقود والهيدروجين والبطارية، ثم تعاونت مع PACCAR وDaimler Truck في مصنع بطارية مخصص في ميسيسيبي سينتج 21 جيجاواط/ساعة سنوياً من عام 2027.[3]"Volvo Group and Daimler Truck create joint venture for software-defined heavy-duty platforms," Daimler Truck AG, daimlertruck.com

تتمحور فرص المساحة البيضاء حول كهربة التعدين وتأجير البطاريات للاستخدام الثانوي ومستودعات الشحن بالميجاواط. يحزم مقدمو الخدمات الآن تخزين الطاقة والبرمجيات والتمويل لتأمين تدفقات الدخل السنوية. يقدر عملاء الأساطيل هذه العروض المتكاملة لأنها تخفف مخاطر التكنولوجيا وتبسط تخطيط التدفق النقدي. خلال السنوات الخمس القادمة، من المرجح أن يكسب اللاعبون الذين يربطون أجهزة المركبات بخدمات الطاقة والبيانات حصة.

قادة صناعة المركبات التجارية متوسطة وثقيلة الحمولة

-

PACCAR Inc

-

Daimler AG

-

Volvo Group

-

Tata Motors Limited

-

Traton SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- نوفمبر 2024: كشفت Stellantis عن منصة STLA Frame متعددة الطاقة، التي تقدم 690 ميل من المدى لمجموعات نقل الحركة الهجين و500 ميل للكهربائية بالبطارية، تستهدف احتياجات الجر التجاري والحمولة.

- نوفمبر 2024: شاركت TRATON مع Plus في برامج الشاحنات المستقلة من المستوى الرابع وبدأت أساطيل الاختبار في تكساس والسويد، مع توقع الطرق التجارية بحلول أواخر عام 2025.

- يناير 2024: اختارت Accelera من Cummins وDaimler Truck وPACCAR ولاية ميسيسيبي لمصنع بطارية فوسفات الحديد الليثيوم بقيمة 2-3 مليار دولار أمريكي بسعة سنوية 21 جيجاواط/ساعة.

نطاق التقرير العالمي للمركبات التجارية متوسطة وثقيلة الحمولة

تم تقسيم سوق المركبات التجارية متوسطة وثقيلة الحمولة حسب الحمولة (3.5 - 7.5 طن، 7.5 - 16 طن، وأكثر من 16 طن)، ونوع الدفع (محرك الاحتراق الداخلي، والهجين القابل للشحن، والكهربائي، والمُشغل بالوقود البديل)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وباقي العالم). يقدم التقرير حجم السوق والتوقعات للمركبات التجارية متوسطة وثقيلة الحمولة من حيث الحجم (وحدات) والقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| 3.5 إلى 7.5 طن |

| 7.5 إلى 16 طن |

| أكثر من 16 طن |

| محرك الاحتراق الداخلي (الديزل والبنزين) |

| كهربائي بالبطارية |

| هجين كهربائي قابل للشحن |

| كهربائي بخلية الوقود |

| الوقود البديل (الغاز الطبيعي المضغوط، الغاز الطبيعي المسال، الوقود الحيوي، غاز البترول المسال) |

| الشاحنة الصلبة |

| الشاحنة نصف المقطورة |

| الشاحنة القلابة / شاحنة التفريغ |

| الشاحنات المتخصصة والمهنية |

| اللوجستيات والنقل |

| البناء والتعدين |

| الزراعة والغابات |

| المرافق والخدمات البلدية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الحمولة | 3.5 إلى 7.5 طن | |

| 7.5 إلى 16 طن | ||

| أكثر من 16 طن | ||

| حسب نوع الدفع | محرك الاحتراق الداخلي (الديزل والبنزين) | |

| كهربائي بالبطارية | ||

| هجين كهربائي قابل للشحن | ||

| كهربائي بخلية الوقود | ||

| الوقود البديل (الغاز الطبيعي المضغوط، الغاز الطبيعي المسال، الوقود الحيوي، غاز البترول المسال) | ||

| حسب نوع المركبة | الشاحنة الصلبة | |

| الشاحنة نصف المقطورة | ||

| الشاحنة القلابة / شاحنة التفريغ | ||

| الشاحنات المتخصصة والمهنية | ||

| حسب صناعة المستخدم النهائي | اللوجستيات والنقل | |

| البناء والتعدين | ||

| الزراعة والغابات | ||

| المرافق والخدمات البلدية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق المركبات التجارية متوسطة وثقيلة الحمولة؟

تُقدر بـ 357.81 مليار دولار أمريكي في عام 2025.

بأي سرعة سينمو السوق حتى عام 2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 3.40%، ليصل إلى حوالي 422.60 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود في الحصة السوقية؟

سيطرت آسيا والمحيط الهادئ على 45.52% من إيرادات عام 2024 ومن المتوقع أن تحتفظ بالريادة حتى عام 2030.

أي فئة حمولة تنمو بأسرع؟

تُظهر شريحة 3.5-7.5 طن أعلى نمو، مع توقع معدل نمو سنوي مركب قدره 7.81% حتى عام 2030.

إلى أي مدى تهيمن الشاحنات الكهربائية بالبطارية اليوم؟

مثلت حصة صغيرة في عام 2024 لكن من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.83% مع انخفاض التكاليف وتشديد اللوائح.

لماذا تُعتبر المنصات المحددة بالبرمجيات مهمة لصانعي الشاحنات؟

تمكن التحديثات عبر الهواء والصيانة التنبؤية ونماذج الإيرادات الجديدة التي تميز المنتجات في سوق مجزأ.

آخر تحديث للصفحة في: