حجم وحصة سوق حاويات النفايات الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.15 مليار دولار أمريكي |

| حجم السوق (2030) | 3.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.51% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حاويات النفايات الطبية من قبل مردور إنتليجنس

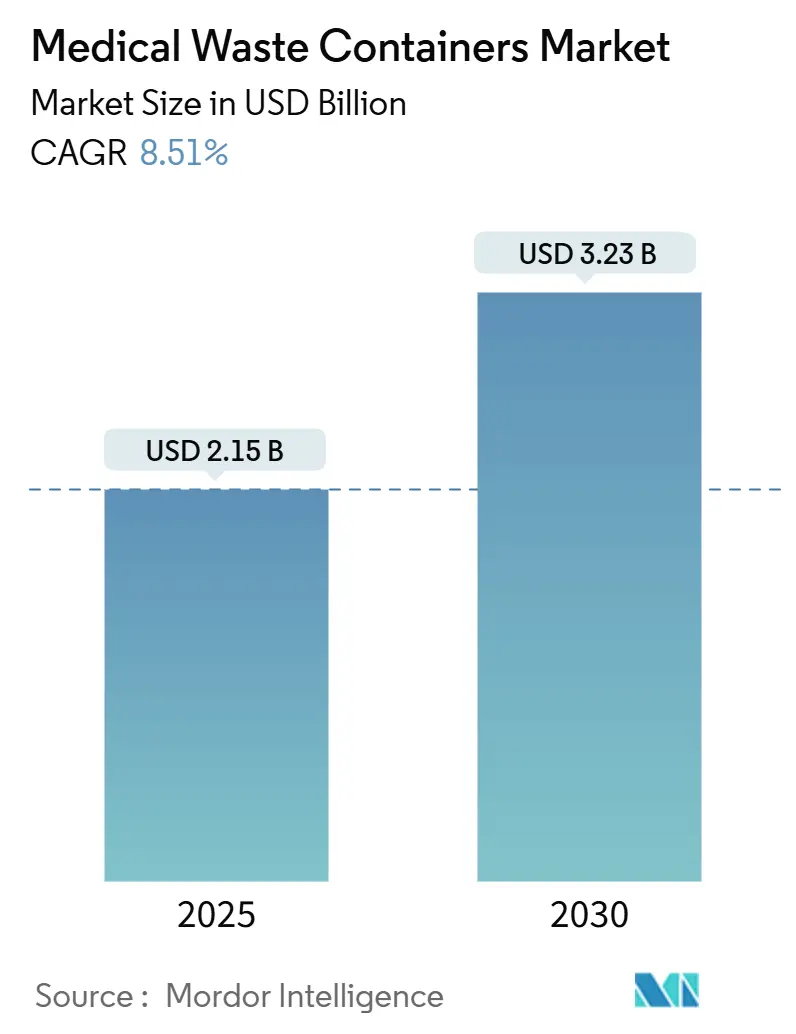

يقدر حجم سوق حاويات النفايات الطبية بـ 2.15 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 3.23 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 8.51% خلال فترة التوقع (2025-2030).

أحجام النفايات المرتفعة بعد الجائحة والرقابة التنظيمية الأكثر صرامة والتحول نحو أنظمة الاحتواء القابلة لإعادة الاستخدام تواصل رفع الطلب، بينما التقارب الأخير بين إدارة النفايات والتكنولوجيا الرقمية يعيد تشكيل محافظ المنتجات. تولد المؤسسات الصحية مجتمعة ما يقرب من 6 ملايين طن من النفايات المنظمة كل عام، وحوالي 15% تتطلب احتواء متخصص يدعم الفصل في الموقع وسلامة النقل وقابلية التتبع. عمليات الدمج مثل استحواذ شركة إدارة النفايات على شركة ستيريسايكل في 2024 تعيد رسم الحدود التنافسية، مما يدفع المتخصصين الإقليميين إلى مضاعفة التركيز على الأداء السريري وميزات الاستدامة. تحقق الأوعية الذكية المزودة بتقنية إنترنت الأشياء نمواً بأرقام مضاعفة حيث تعطي المستشفيات الأولوية لتنبيهات مستوى الامتلاء في الوقت الفعلي وسجلات الامتثال والصيانة التنبؤية، بينما عدم اليقين في سلسلة التوريد حول البولي بروبيلين الطبي يضيف توتر التكلفة لخطوط الحاويات أحادية الاستخدام.

الاستنتاجات الرئيسية للتقرير

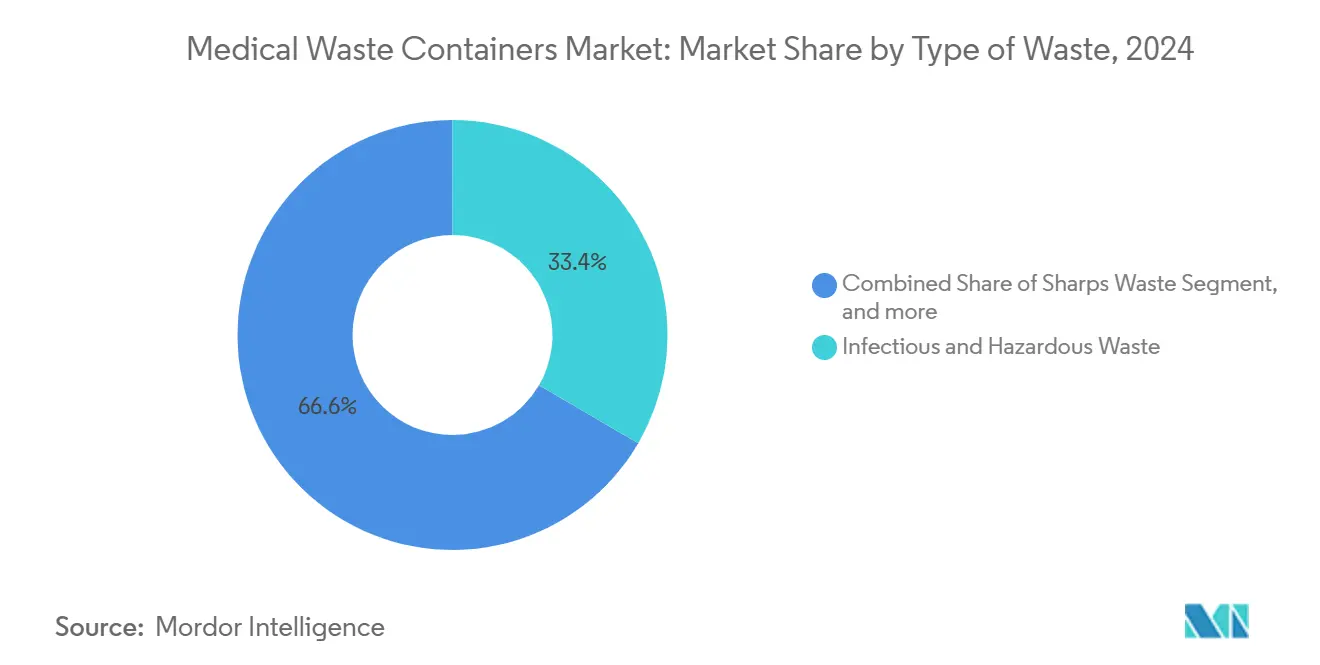

- حسب نوع النفايات، احتلت حاويات النفايات المعدية والخطرة 33.42% من حصة سوق حاويات النفايات الطبية في 2024، بينما تتوسع حاويات النفايات السامة للخلايا والعلاج الكيميائي بمعدل نمو سنوي مركب قدره 8.93% حتى 2030.

- حسب المنتج، قادت حاويات الأدوات الحادة بحصة إيرادات قدرها 39.14% في 2024؛ من المتوقع أن تسجل الحاويات الذكية والمزودة بإنترنت الأشياء معدل نمو سنوي مركب قدره 11.32% حتى 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات الخاصة على 55.78% من حصة حجم سوق حاويات النفايات الطبية في 2024، بينما تسجل المستشفيات والعيادات البيطرية أسرع معدل نمو سنوي مركب قدره 9.49% حتى 2030.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 40.91% من حصة سوق حاويات النفايات الطبية في 2024؛ من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 8.93% حتى 2030.

اتجاهات ورؤى سوق حاويات النفايات الطبية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع النفايات المعدية بعد الجائحة | +1.8% | عالمياً، مركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تشديد لوائح إدارة النفايات العالمية | +1.5% | عالمياً، بقيادة أطر أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| نمو البنية التحتية الصحية في الاقتصادات الناشئة | +2.1% | جوهر آسيا والمحيط الهادئ، امتداد إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| الدفع نحو حلول النفايات المستدامة | +1.2% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، توسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| انتشار تقنيات إدارة النفايات الذكية | +0.9% | أمريكا الشمالية وأوروبا، امتداد إلى آسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| اعتماد المستشفيات لأنظمة التعقيم في الموقع | +0.7% | عالمياً، مركز في أسواق الرعاية الصحية المتقدمة | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع النفايات المعدية بعد الجائحة

ولدت المستشفيات العالمية ما يصل إلى 3.4 كجم من النفايات الخطرة لكل شخص يومياً في ذروة الجائحة، وهو مستوى يبقى أعلى من معايير ما قبل 2020. أبلغت المؤسسات التركية وحدها عن قفزة من 98,729 طن في 2017 إلى 130,401 طن في 2022، مما يعزز الطبيعة الهيكلية للارتفاع. الاعتماد المستمر على معدات الحماية الشخصية أحادية الاستخدام وارتفاع أحجام المرضى الخارجيين وبروتوكولات مكافحة العدوى الصارمة تدعم تدفقات النفايات المرتفعة في 2025. تصاميم الحاويات التي تشمل أغطية خالية من اللمس والأسطح المضادة للميكروبات تكتسب استحساناً بين فرق مكافحة العدوى.

تشديد لوائح إدارة النفايات العالمية

تطبق أربعون ولاية أمريكية الآن قاعدة تحسينات مولد النفايات الخطرة، مما يوسع متطلبات التوثيق ومواصفات الحاويات على مقدمي الرعاية الصحية.[1]وكالة حماية البيئة في أوهايو، "تنظيم نفايات العلاج الكيميائي،" ohioepa.custhelp.com امتداد ميشيغان لعام 2024 لصناديق الأدوات الحادة المملوءة جزئياً وبناء إعادة التدوير على مستوى البلاد في الصين يخلقان فرصاً دقيقة للمصنعين الذين يقدمون أوعية التخزين المطولة والترميز اللوني المعياري. تعقيد الامتثال يفضل الموردين مع دعم المراجعة الشامل والتتبع الرقمي.

نمو البنية التحتية الصحية في الاقتصادات الناشئة

تشرف الحكومات الآسيوية على ميزانيات صحية متزايدة في مستشفيات جديدة ومختبرات وعيادات المرضى الخارجيين، مدمجة غرف نفايات حديثة ومحطات فصل أثناء البناء. تلزم اللوائح الطبية الحيوية في الهند فصل المصدر وتحظر حرق الأكياس المكلورة، مما يوجه المشترين نحو حاويات البولي بروبيلين المتوافقة مع دورات التعقيم بالبخار. وحدات حفظ المخزون عالية الحجم والقابلة للتوسع التي توازن بين حساسية التكلفة وشهادات السلامة تكتسب جر سريع عبر مدن الدرجة الثانية الصينية.

الدفع نحو حلول النفايات المستدامة

مقدمو الخدمات الألمان يولدون 4.8 مليون طن من نفايات الرعاية الصحية سنوياً، مما يحفز اعتماد أساطيل الحاويات القابلة لإعادة الاستخدام حيث تسعى المستشفيات لخفض أحجام مكبات النفايات.[2]COMPAMED، "معالجة مشكلة النفايات الطبية في قطاع الرعاية الصحية في KILMER 2025،" array.aami.org برهنت شركة دانيلز هيلث في منتجها Surgismart على تقليل 33% في البلاستيك وانخفاض 87% في إصابات وخز الإبر في مواقع العملاء.[3]دانيلز هيلث الولايات المتحدة، "Surgismart،" danielshealth.com تحليلات دورة الحياة التي تحسب تجنب الكربون والبلاستيك والإصابات تتزايد في توجيه مواصفات الشراء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضغوط تكلفة التخلص على مقدمي الرعاية الصحية صغيرة الحجم | -0.8% | عالمياً، خاصة المناطق الريفية والنامية | المدى القصير (≤ 2 سنوات) |

| تقلبات في إمداد البلاستيك بجودة طبية | -0.6% | مراكز التصنيع العالمية، مركزة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التدقيق التنظيمي في توحيد الصناعة | -0.4% | أمريكا الشمالية وأوروبا، تؤثر على عمليات الدمج والاستحواذ | المدى القصير (≤ 2 سنوات) |

| انخفاض حجم الأدوات الحادة بسبب ابتكار تسليم الأدوية | -0.3% | الأسواق المتقدمة التي تعتمد أجهزة معبأة مسبقاً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضغوط تكلفة التخلص على مقدمي الرعاية الصحية صغيرة الحجم

فواتير نقل ومعالجة النفايات يمكن أن تستهلك حتى 25% من ميزانيات التشغيل في العيادات الريفية، مما يثير مقاومة لأنظمة الحاويات المتميزة رغم فوائدها الأمنية. تُظهر الدراسات أن 90% من قمامة غرف العمليات غير معدية لكنها غالباً ما تنتهي في صناديق الأكياس الحمراء، مما يرفع فواتير التخلص. لذلك ينقسم الطلب: الشركات الراسخة عالية الامتثال تحتفظ بالحسابات الكبيرة، بينما المنتجات ذات المستوى القيمي تعالج الممارسات الحساسة للتكلفة.

تقلبات في إمداد البلاستيك بجودة طبية

مواد البولي بروبيلين وHDPE تواجه نقص متقطع مرتبط بانقطاعات المصافي والنزاعات التجارية، مما يضيف عدم يقين التسعير إلى خطوط الحاويات القابلة للتخلص. الأنظمة القابلة لإعادة الاستخدام تحمي جزئياً من مخاطر الراتنج، مما يعزز المنطق الاستراتيجي للتصاميم الدائرية.

تحليل القطاعات

حسب نوع النفايات: هيمنة المعدية تلتقي بالنمو المتخصص

احتلت أوعية النفايات المعدية والخطرة 33.42% من حصة سوق حاويات النفايات الطبية في 2024. تعتمد المستشفيات عليها للعينات الميكروبيولوجية والمواد المنقوعة بالدم ومواد التخلص من أجنحة العزل، مما يدفع طلباً أساسياً ثابتاً. حاويات السموم الخلوية والعلاج الكيميائي هي مجال متخصص أصغر لكن الأسرع توسعاً، يتقدم بمعدل نمو سنوي مركب 8.93% مع ارتفاع أحجام حقن الأورام وتشديد الوكالات الوطنية لقواعد الأدوية الخطرة.

أحمال الأورام المتزايدة تدفع الصيدليات لفصل البقايا الكيميائية السائبة مقابل النزرة، مما يحفز طلبات للأوعية المرمزة بالألوان الصفراء والسوداء التي تقاوم الحرق عالي الحرارة. صناديق الأدوات الحادة تبقى ضرورية لكن تشهد نمواً معتدلاً حيث تنتقل بعض الحقن البيولوجية إلى أقلام مهندسة للسلامة. حاويات النفايات العامة غير المعدية تفقد الحصة مع تحسن تدريب الموظفين في دقة الفصل، مما يخفض التصنيف المفرط.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: التكنولوجيا الذكية تعطل قيادة الأدوات الحادة التقليدية

هيمنت حاويات الأدوات الحادة على إيرادات 2024 بشريحة 39.14% من سوق حاويات النفايات الطبية. القواعد الفيدرالية تشترط جدران مقاومة للثقب وفتحات محدودة، مما يرسخ مكانتها عبر إعدادات المرضى الداخليين والخارجيين. في الوقت نفسه، النماذج الذكية والمزودة بإنترنت الأشياء تحقق معدل نمو سنوي مركب 11.32% بدمج أجهزة الاستشعار التي تعلم عتبات الامتلاء وتؤتمت سجلات الاستلام وتدعم مراجعات سلسلة الحضانة.

الوحدات المقاومة للعلاج الكيميائي تستفيد من نمو الأورام وقوائم وكالة حماية البيئة لأدوية معينة مضادة للأورام. العلب المتوافقة مع RCRA تخدم إرجاع الأدوية والمخدرات المنتهية الصلاحية، مدعومة بحملات استرداد إدارة مكافحة المخدرات الأخيرة. الأسطح المعالجة بمضادات الميكروبات تكتسب استحساناً في أجنحة الإجراءات التي تسعى لقمع الأغشية الحيوية. جماعياً، الاتصال الرقمي بالإضافة إلى هندسة مضادات الميكروبات يعيد صياغة القيمة التنافسية بعيداً عن البوليمرات السلعية نحو علوم البرمجيات والطلاء.

حسب المستخدم النهائي: هيمنة المستشفيات تتحدى من الارتفاع البيطري

ولدت المستشفيات والعيادات الخاصة 55.78% من إيرادات 2024، مؤكدة على محافظ نفاياتها المعقدة التي تمتد عبر الأدوات الحادة والكيمياء وعلم الأمراض وتيارات الأدوية. المراكز الأكاديمية الكبيرة تنشر محطات متعددة الصناديق خارج كل غرفة عمليات ووحدة عناية مركزة وخليج أورام، مؤمنة الامتثال التنظيمي والسلامة المهنية. المستشفيات البيطرية تحقق معدل نمو سنوي مركب 9.49%، مستفيدة من نمو ملكية الحيوانات الأليفة ولوائح المساواة التي تعامل الأدوات الحادة وبقايا الكيمياء الحيوانية تحت فئات مخاطر متطابقة.

مراكز الجراحة الإسعافية وسلاسل الغسيل الكلوي والمختبرات التشخيصية جماعياً ترفع الطلب متوسط الحجم. تطبيقات الصحة المنزلية تفتح فرص الحاويات الصغيرة لمستخدمي الأنسولين، مدفوعة بحملات إعادة التدوير الحكومية التي تشجع برامج إرجاع المرضى. ممارسات الأسنان تعتمد على جرار مقاومة للثقب المدمجة لتلبية معيار مسببات الأمراض المنقولة بالدم لإدارة السلامة والصحة المهنية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت أمريكا الشمالية بالقيادة بحصة سوق حاويات النفايات الطبية 40.91% في 2024، مدعومة بثقافة امتثال راسخة ولوجستيات متقدمة وشبكة إدارة النفايات-ستيريسايكل الضخمة التي تخدم أكثر من 3,700 مؤسسة رعاية صحية. الاختلافات على مستوى الولايات مثل مرونة وقت التخزين في ميشيغان ترعى الابتكار في تصاميم الاحتفاظ المطولة، بينما تتبع RCRA الفيدرالي يشحذ احتياجات الأعمال الورقية التي تعالجها الحاويات الذكية بسهولة.

أوروبا تواصل التأكيد على تفويضات الاقتصاد الدائري. ألمانيا وحدها تنتج 4.8 مليون طن من رفض الرعاية الصحية سنوياً، مما يخلق أرضاً خصبة لطرح أساطيل قابلة لإعادة الاستخدام وتجارب تقليل البلاستيك. توجيه البلاستيك أحادي الاستخدام والرسوم البيئية المعدلة على المستوى الوطني توجه تفضيل مقدم الخدمة نحو الحاويات ذات مدخرات دورة الحياة الموثقة.

آسيا والمحيط الهادئ تحقق أسرع معدل نمو سنوي مركب 8.93%، مدعومة ببناء المستشفيات في الصين والهند ودول رابطة أمم جنوب شرق آسيا. حجم سوق حاويات النفايات الطبية للمنطقة متوقع أن يتضاعف خلال عشر سنوات مع دعم الحكومات للسعة لتحقيق أهداف التغطية الشاملة. البائعون ينجحون بمقارنة الشهادات الدولية مع التسعير المتدرج الذي يتماشى مع الميزانيات المحلية.

الشرق الأوسط وأفريقيا تتأخر من ناحية المطلقة لكن تبرهن امتصاصاً بأرقام مضاعفة حيث تجمعات المستشفيات الممولة بالنفط أو العيادات المدعومة من المانحين تطلب بنية تحتية لفصل النفايات بجودة غربية. أمريكا اللاتينية تُظهر دورات استبدال مستقرة، خاصة في عيادات المرضى الخارجيين التي تنتقل من الجرار المرتجلة نحو مستقبلات الأدوات الحادة المعتمدة.

المشهد التنافسي

المجال العالمي موحد بشكل معتدل. شراء إدارة النفايات بقيمة 7.2 مليار دولار لستيريسايكل في نوفمبر 2024 خلق أكبر شبكة جامع وناقل وحارق متكاملة واحدة للنفايات المنظمة في أمريكا الشمالية. الصفقة تسرع البيع المتبادل لحاويات التتبع والتعقب الرقمية في قاعدة ستيريسايكل السريرية بينما تستفيد من بصمة مكبات النفايات واللوجستيات لإدارة النفايات. المنافسون يردون بالتأكيد على نتائج السلامة المهندسة: دانيلز هيلث تبرهن تقليل 87% في إصابات الأدوات الحادة بخط Surgismart، محولة ضباط السلامة إلى دعاة علامة تجارية.

كلين هاربرز تؤكد على خدمات خطرة شاملة، تبلغ عن تجنب 3.5 مليون طن متري من غازات الدفيئة في 2023 وتموضع ترقيات الحرق كمميزات للنفايات عالية السمية. توسع تصنيع بيكتون ديكنسون بقيمة 2.5 مليار دولار في الولايات المتحدة يؤمن إنتاج المحاقن ومرونة إمداد مجاور للحاويات، مقللاً مخاطر وقت التسليم لجامعي الأدوات الحادة.

الشركات الناشئة تستهدف القياس عن بعد لإنترنت الأشياء، مقدمة أجهزة استشعار تحديثية تحول الصناديق القديمة إلى أصول متصلة، بينما أنظمة الرؤية بالذكاء الاصطناعي تجرب التصنيف التلقائي لتيارات النفايات عند مداخل الرصيف. المجال التنافسي الآن يدور حول ثلاثة محاور: اقتصادات الحجم في النقل ومقاييس الأداء السريري وقدرات الامتثال الرقمية.

قادة صناعة حاويات النفايات الطبية

-

شركة بيكتون وديكنسون

-

شركة ثيرمو فيشر ساينتفيك

-

شركة بيميس للتصنيع

-

شركة كاردينال هيلث

-

دانيلز هيلث

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أعلنت بيكتون ديكنسون عن استثمار 2.5 مليار دولار في قدرة التصنيع الأمريكية على مدى خمس سنوات، معززة موقعها في إنتاج الأجهزة الطبية بما في ذلك أنظمة التخلص من الأدوات الحادة. الاستثمار يدعم الإنتاج المحلي للأجهزة الطبية الحرجة ويقوي مرونة سلسلة التوريد لتصنيع حاويات النفايات الطبية.

- نوفمبر 2024: أكملت إدارة النفايات استحواذها بقيمة 7.2 مليار دولار على ستيريسايكل، خالقة أكبر شركة إدارة نفايات طبية في الصناعة بقدرات معززة عبر أوسع شبكة تخلص في أمريكا الشمالية. المعاملة تجمع بين البنية التحتية اللوجستية لإدارة النفايات مع خبرة ستيريسايكل المتخصصة في النفايات الطبية، مولدة تآزر سنوي متوقع يتجاوز 125 مليون دولار.

- أغسطس 2024: حققت كلين هاربرز تجنب أكثر من 3.5 مليون طن متري من غازات الدفيئة في 2023 من خلال ممارسات إدارة النفايات المستدامة، بينما أبلغت عن نمو إيرادات 5% إلى 1.38 مليار دولار في الربع الأول 2024. أظهر قطاع الخدمات البيئية للشركة نمو 10% مدفوع بخدمات التخلص من النفايات عالية القيمة وإعادة التدوير.

- أبريل 2024: وضعت فيوليا أمريكا الشمالية أهدافاً طموحة للنمو لسوق الخدمات البيئية الأمريكية، تهدف لزيادة الإيرادات 50% بحلول 2027 ومضاعفة الحجم بحلول 2030. الشركة تخطط لمعالجة 2 مليون طن من النفايات الخطرة بحلول 2027، معززة قيادتها في إدارة النفايات الخطرة بما في ذلك خدمات النفايات الطبية.

نطاق تقرير سوق حاويات النفايات الطبية العالمية

حسب نطاق التقرير، تُستخدم حاويات النفايات الطبية لاحتواء الأعضاء والأنسجة وأجزاء الجسم والأجنة غير القابلة للحياة والمشيمة والدم وسوائل الجسم والنفايات الخطرة الأخرى المولدة من المستشفيات ومنظمات البحث الصيدلاني والشركات الصيدلانية. يتم تقسيم سوق حاويات النفايات الطبية حسب نوع النفايات (النفايات الطبية العامة، النفايات الطبية المعدية والخطرة، النفايات الطبية الحيوية، وأنواع أخرى من النفايات)، حسب المنتج (حاويات العلاج الكيميائي، حاويات النفايات الطبية الخطرة بيولوجياً، حاويات النفايات الطبية الحادة، حاويات قانون حفظ الموارد واستردادها (RCRA) ومنتجات أخرى، حسب المستخدم النهائي (المستشفيات والعيادات الخاصة، الشركات الصيدلانية والتكنولوجيا الحيوية ومنظمات البحث التعاقدي، معاهد البحث الأكاديمية، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| النفايات المعدية والخطرة |

| نفايات الأدوات الحادة |

| النفايات غير المعدية / العامة |

| النفايات السامة للخلايا والعلاج الكيميائي |

| النفايات الصيدلانية |

| النفايات المشعة |

| النفايات المرضية |

| حاويات الأدوات الحادة | حاويات الأدوات الحادة القابلة للتخلص |

| حاويات الأدوات الحادة القابلة لإعادة الاستخدام | |

| الحاويات المقاومة للعلاج الكيميائي | |

| حاويات الأكياس الحمراء الخطرة بيولوجياً | |

| حاويات النفايات الخطرة المتوافقة مع RCRA | |

| حاويات النفايات الصيدلانية | |

| الحاويات الذكية / المزودة بإنترنت الأشياء | |

| الحاويات المعالجة بمضادات الميكروبات |

| المستشفيات والعيادات الخاصة |

| مراكز الجراحة الإسعافية |

| مراكز الغسيل الكلوي |

| مختبرات التشخيص وعلم الأمراض |

| الشركات الصيدلانية والتكنولوجيا الحيوية / منظمات البحث التعاقدي |

| المعاهد الأكاديمية والبحثية |

| المستشفيات والعيادات البيطرية |

| إعدادات الرعاية الصحية المنزلية |

| عيادات الأسنان |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع النفايات | النفايات المعدية والخطرة | |

| نفايات الأدوات الحادة | ||

| النفايات غير المعدية / العامة | ||

| النفايات السامة للخلايا والعلاج الكيميائي | ||

| النفايات الصيدلانية | ||

| النفايات المشعة | ||

| النفايات المرضية | ||

| حسب المنتج | حاويات الأدوات الحادة | حاويات الأدوات الحادة القابلة للتخلص |

| حاويات الأدوات الحادة القابلة لإعادة الاستخدام | ||

| الحاويات المقاومة للعلاج الكيميائي | ||

| حاويات الأكياس الحمراء الخطرة بيولوجياً | ||

| حاويات النفايات الخطرة المتوافقة مع RCRA | ||

| حاويات النفايات الصيدلانية | ||

| الحاويات الذكية / المزودة بإنترنت الأشياء | ||

| الحاويات المعالجة بمضادات الميكروبات | ||

| حسب المستخدم النهائي | المستشفيات والعيادات الخاصة | |

| مراكز الجراحة الإسعافية | ||

| مراكز الغسيل الكلوي | ||

| مختبرات التشخيص وعلم الأمراض | ||

| الشركات الصيدلانية والتكنولوجيا الحيوية / منظمات البحث التعاقدي | ||

| المعاهد الأكاديمية والبحثية | ||

| المستشفيات والعيادات البيطرية | ||

| إعدادات الرعاية الصحية المنزلية | ||

| عيادات الأسنان | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق حاويات النفايات الطبية؟

السوق يقف عند 2.15 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 3.23 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود الإيرادات في 2025؟

أمريكا الشمالية تحتل 40.91% من الإيرادات العالمية، مدفوعة بقواعد امتثال ناضجة وأكبر شبكة نقل.

أي فئة منتج تنمو بأسرع ما يمكن؟

الحاويات الذكية والمزودة بإنترنت الأشياء تسجل معدل نمو سنوي مركب 11.32% حتى 2030 حيث تعتمد المستشفيات المراقبة في الوقت الفعلي.

ما مدى أهمية نفايات الأورام للطلب المستقبلي؟

حاويات السموم الخلوية والعلاج الكيميائي تنمو بمعدل نمو سنوي مركب 8.93%، عاكسة علاجات السرطان المتزايدة وقوانين التخلص من الأدوية الأكثر صرامة.

ما المكاسب المستدامة التي توفرها الأنظمة القابلة لإعادة الاستخدام؟

حلول مثل Surgismart من دانيلز هيلث تقلل استخدام البلاستيك بنسبة 33% وتقلل إصابات الأدوات الحادة بنسبة 87%.

كيف سيؤثر توحيد الصناعة على المشترين؟

الناقلون المتكاملون الأكبر يقدمون استلاماً على مستوى البلاد وتتبعاً رقمياً، لكن المشترين قد يواجهون خيارات بائع أقل وشروط عقد أكثر إحكاماً.

آخر تحديث للصفحة في: