حجم وحصة سوق حاويات المعالجة الحيوية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| حجم السوق (2025) | 4.21 مليار دولار أمريكي |

| حجم السوق (2030) | 8.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.12% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

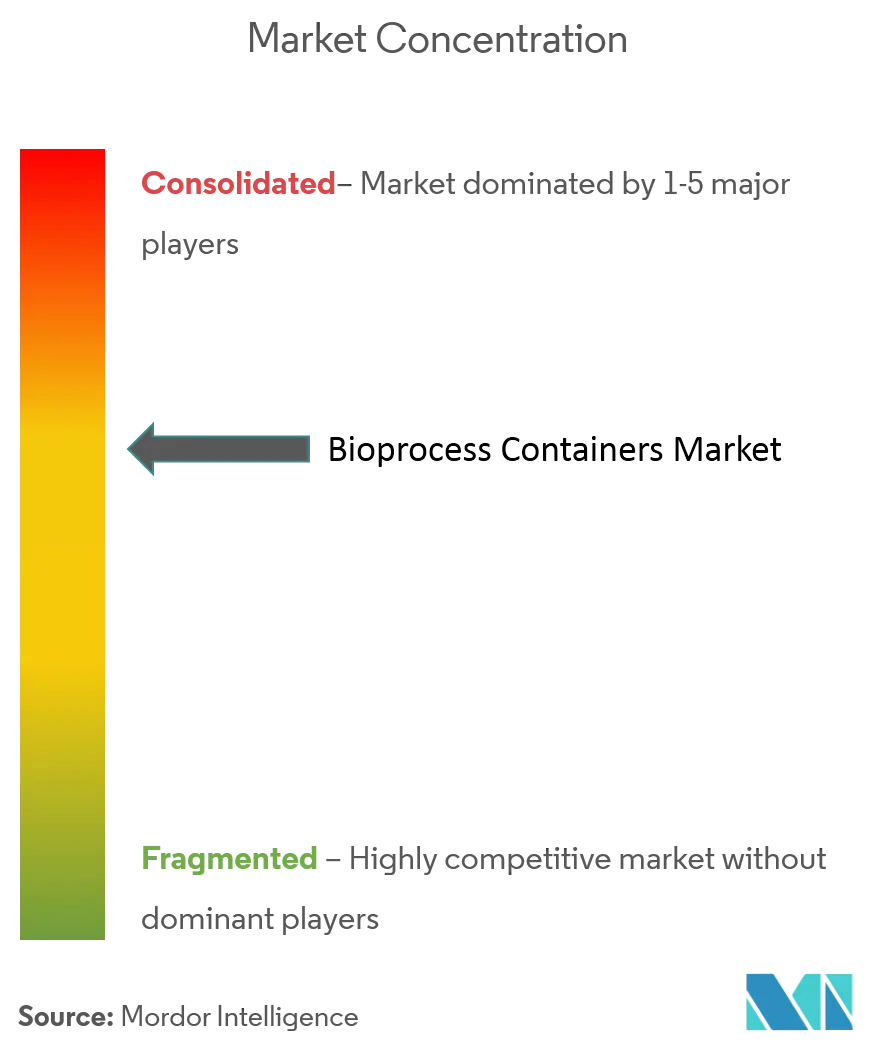

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حاويات المعالجة الحيوية من Mordor Intelligence

وصل حجم سوق حاويات المعالجة الحيوية أحادية الاستخدام إلى 4.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 8.51 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 15.12% خلال فترة التوقعات. يستمر الاعتماد السريع للتصنيع المرن، وتخطيط السعة الجاهزة للجوائح، والنفقات الرأسمالية المنخفضة مقارنة بأنظمة الفولاذ المقاوم للصدأ في تعزيز الطلب على الحاويات أحادية الاستخدام. يفضل مصنعو الأدوية الحيوية التكنولوجيا لقدرتها المثبتة على تقليل التلوث المتبادل مع دعم تغييرات المنتجات المعجلة. تشجع السلطات التنظيمية الآن خطوط المعالجة المغلقة والقابلة للتخلص التي تتماشى بطبيعتها مع خطوط الإنتاج الآلية الغنية بالبيانات. معًا، تؤكد هذه القوى كيف ينتقل سوق حاويات المعالجة الحيوية أحادية الاستخدام من التركيبات المتخصصة نحو الوضع السائد عبر المرافق التجارية والسريرية.

النقاط الرئيسية للتقرير

- حسب النوع، سيطرت الحاويات ثلاثية الأبعاد على 46.35% من حصة سوق حاويات المعالجة الحيوية أحادية الاستخدام في عام 2024، بينما تتقدم الحاويات ثنائية الأبعاد بمعدل نمو سنوي مركب قدره 15.83% حتى عام 2030.

- حسب التطبيق، احتلت المعالجة الأولية 55.18% من حجم سوق حاويات المعالجة الحيوية أحادية الاستخدام في عام 2024، بينما من المتوقع أن تتوسع المعالجة النهائية بمعدل نمو سنوي مركب قدره 16.04% حتى عام 2030.

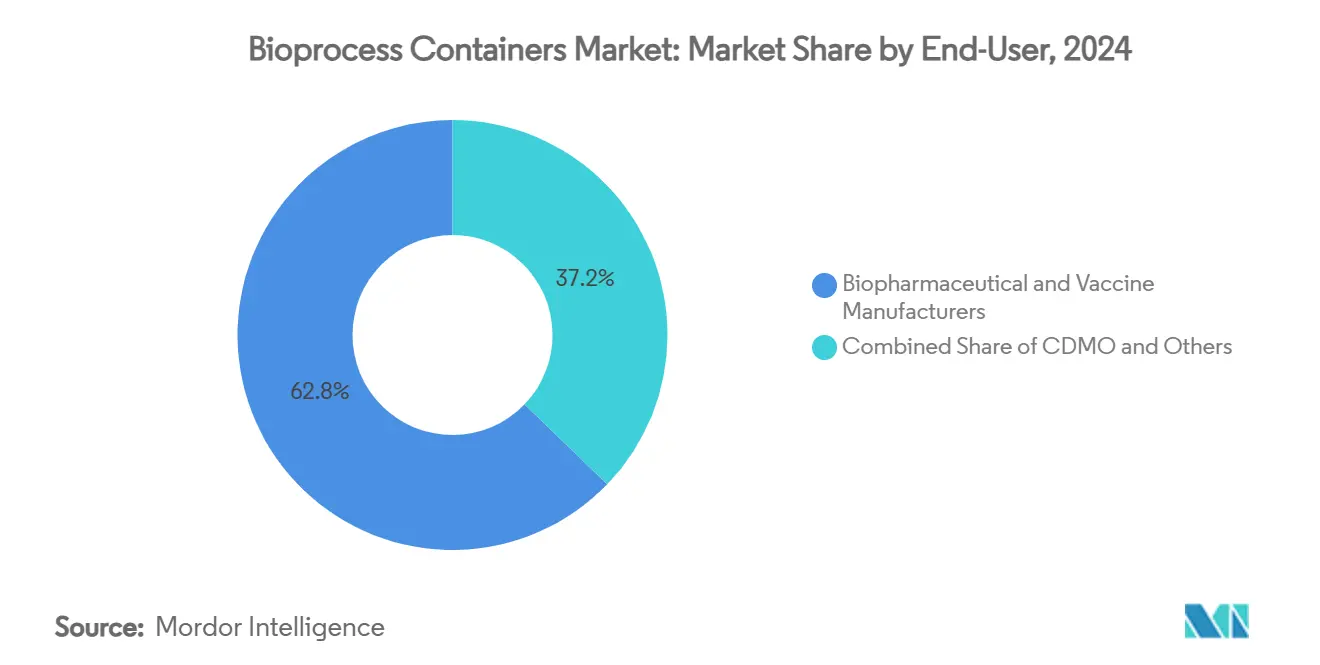

- حسب المستخدم النهائي، استحوذ مصنعو الأدوية الحيوية واللقاحات على 62.87% من حصة الإيرادات في عام 2024؛ ومن المتوقع أن يسجل قطاع منظمات التطوير والتصنيع التعاقدية أسرع نمو بمعدل نمو سنوي مركب قدره 16.42% حتى عام 2030.

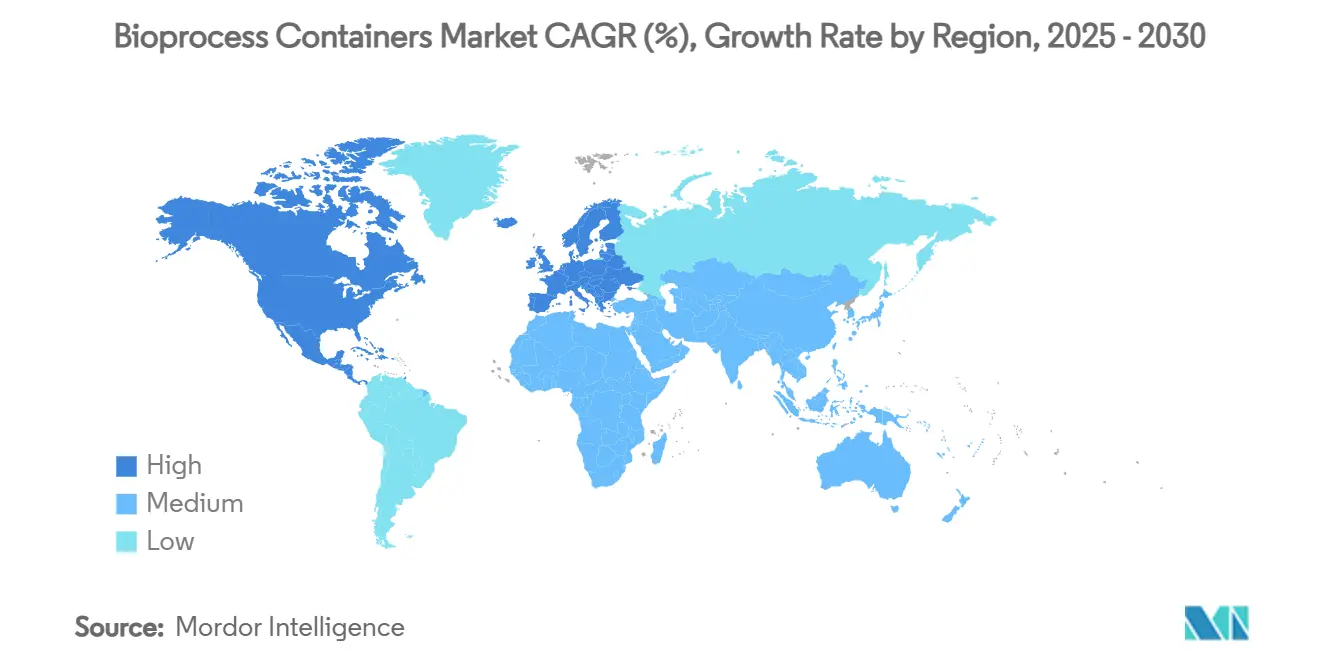

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة 43.72% في عام 2024، بينما من المقرر أن تظهر آسيا-المحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 16.85% حتى عام 2030.

اتجاهات ورؤى سوق حاويات المعالجة الحيوية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الزمن الزمني للتأثير |

|---|---|---|---|

| توسع خط أنابيب الأدوية الحيوية القوي | +2.8% | عالمي، مع تركيز في أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| التحول نحو منصات أحادية الاستخدام في منظمات التطوير والتصنيع التعاقدية | +2.1% | عالمي، متسارع في آسيا-المحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| بناء سعة اللقاحات المدفوع بالجائحة | +1.9% | عالمي، مع التركيز على المناطق الاستراتيجية | قصير الأمد (≤ 2 سنوات) |

| نمو الطلب على تعبئة علاجات الـ mRNA | +2.4% | أمريكا الشمالية والاتحاد الأوروبي كنواة، وتتوسع إلى آسيا-المحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| الاعتماد في وحدات المعالجة الحيوية المستمرة | +1.8% | عالمي، مع الاعتماد المبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| دفع ESG لخفض بصمة الطاقة والمياه | +1.7% | عالمي، مع متطلبات صارمة في الاتحاد الأوروبي وأمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع خط أنابيب الأدوية الحيوية القوي

كان أكثر من 7,000 جزيء حيوي قيد التطوير السريري خلال عام 2024، وحجم خط الأنابيب هذا يدفع المرافق لاعتماد خطوط المعالجة القابلة للتخلص التي تتجنب عمليات التحقق من التنظيف المكلفة. تتيح مرونة سوق حاويات المعالجة الحيوية أحادية الاستخدام حملات متزامنة للأجسام المضادة وحيدة النسيلة، ومقارنات الأجسام المضادة والأدوية، والطرق المعقدة الأخرى دون خطر التداخل. يوضح توسع Samsung Biologics إلى سعة 784,000 لتر في عام 2025 كيف تستثمر منظمات التطوير والتصنيع التعاقدية الرائدة في كميات كبيرة من المفاعلات القابلة للتخلص لإرضاء خطوط أنابيب العملاء المتنوعة. تعتمد العلاجات الشخصية والنادرة، التي غالبًا ما يتم إنتاجها في دفعات صغيرة، بشكل خاص على الحاويات أحادية الاستخدام للبقاء قابلة للتطبيق اقتصاديًا. مع تقدم هذه الجزيئات إلى التجارب المتأخرة، من المتوقع استمرار الطلب على الحاويات حتى العقد المقبل.

التحول نحو منصات أحادية الاستخدام في منظمات التطوير والتصنيع التعاقدية

يعيد مطورو العقود الآن تصميم المصانع الجديدة حول الأنظمة القابلة للتخلص لتقصير دورات نقل التكنولوجيا وتأجيل الإنفاق الرأسمالي الكبير. يؤدي تدقيق قانون BIOSECURE لسلاسل التوريد المتمركزة في الصين إلى حث الرعاة الأمريكيين على التحول نحو منظمات التطوير والتصنيع التعاقدية المحلية أو القائمة على الحلفاء المجهزة بأجنحة مرنة أحادية الاستخدام. تؤكد عملية شراء Lonza بقيمة 1.2 مليار دولار أمريكي لموقع أدوية حيوية في كاليفورنيا على حجم الاستثمار الذي يتم توجيهه إلى البنية التحتية المعيارية القابلة للتخلص. تعني التغييرات السريعة للحملات، وانخفاض مخاطر التلوث، واستراتيجيات التوسع المبسطة أن منظمات التطوير والتصنيع التعاقدية يمكنها تأمين عقود متعددة المنتجات وتحسين استخدام الأصول. وبالتالي، يحصل سوق حاويات المعالجة الحيوية أحادية الاستخدام على كميات إضافية من خطوط أنابيب الإنتاج المستعانة بمصادر خارجية التي كانت تهيمن عليها سابقًا أصول الفولاذ المقاوم للصدأ الثابتة.

بناء سعة اللقاحات المدفوع بالجائحة

صدق السباق لتوريد لقاحات كوفيد-19 التكنولوجيا أحادية الاستخدام كأسرع طريق إلى السعة الجاهزة للسوق، وهو درس مدمج الآن في خرائط طريق التأهب الوطني. تستمر المرافق المقامة في 2020-2022 في العمل للقاحات الروتينية، والناقلات الفيروسية المعقدة، وبرامج الجرعات المعززة، مما يحافظ على الطلب على الحاويات بعد احتياجات الجائحة الحادة. يدمج توسع Fujifilm Diosynth بقيمة 1.6 مليار دولار أمريكي في الدنمارك وحدات أولية ونهائية قابلة للتخلص بالكامل، مما يثبت أن الحكومات والشركاء الخاصين يرون أحادية الاستخدام كبنية تحتية استراتيجية. تعزز المعالجة الحيوية المستمرة المدمجة مع المفاعلات أحادية الاستخدام الإنتاجية مع الاحتفاظ بالمرونة. يوسع بناء السعة المستدام هذا مباشرة القاعدة المثبتة التي تقود استهلاك الحاويات المتكرر.

نمو الطلب على تعبئة علاجات الـ mRNA

تمتد خطوط أنابيب الـ mRNA الآن عبر الأورام، واستبدال البروتين، ومؤشرات تحرير الجينات التي تتطلب عمليات تعبئة عالية السلامة. تقلل الأكياس والبطانات القابلة للتخلص من امتصاص الحمض النووي وحمولة الجسيمات، وهو أمر بالغ الأهمية للمنتجات المغلفة بالجسيمات النانوية الدهنية. تستفيد خدمة الحمض النووي البلازميدي GMP لمدة 3 أشهر من ProBio من الأوعية أحادية الاستخدام المعقمة مسبقًا لضمان أوقات التسليم التي لا يمكن لخطوط الفولاذ المقاوم للصدأ مطابقتها. تؤكد استثمارات Merck KGaA في مركز أبحاث الـ mRNA المتقدم على الاعتماد طويل الأمد لصيغ الحاويات المصممة خصيصًا للدفعات صغيرة الحجم وعالية القيمة. لذلك يبقى سوق حاويات المعالجة الحيوية أحادية الاستخدام مرتبطًا بإحكام بنظام تصنيع الحمض النووي الريبي المرسال المتطور.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الزمن الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية العالية لأفلام البوليمر بدرجة GMP | -1.6% | عالمي، مع تأثير حاد في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| عبء الامتثال للمستخلصات/المستخلصات القابلة للغسل | -1.2% | عالمي، مع متطلبات صارمة في الولايات المتحدة والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| تقلبات سلسلة التوريد في راتنجات الدرجة الصيدلانية | -1.1% | عالمي، مع تبعيات حرجة في آسيا-المحيط الهادئ | قصير الأمد (≤ 2 سنوات) |

| مسؤوليات إدارة النفايات في نهاية العمر | -0.9% | عالمي، مع ضغط حاد في الاتحاد الأوروبي ولوائح ناشئة في الولايات المتحدة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية العالية لأفلام البوليمر بدرجة GMP

يتطلب تصنيع الأفلام متعددة الطبقات التي تلبي احتياجات GMP الصيدلانية خطوط البثق المتخصصة، وبيئات الغرف النظيفة، والمختبرات التحليلية المتقدمة التي ترفع التكلفة الأولية بنسبة 40-60% مقارنة بالمصانع غير المطابقة لـ GMP. يعرض تركز التوريد في حفنة من منتجي الراتنج المستخدمين النهائيين لأقساط الأسعار ومخاطر التخصيص. تُظهر شهادة ISCC Plus من Sartorius للبوليمرات الحيوية الاستثمار الإضافي المطلوب الآن لتلبية أهداف الدائرية إلى جانب التزامات GMP. يواجه الموردون الإقليميون الأصغر حواجز مالية عالية، مما يحد من التنويع الجغرافي ويحافظ على ارتفاع أسعار الأفلام حتى منتصف العقد.

عبء الامتثال للمستخلصات/المستخلصات القابلة للغسل

أدت مراجعات إرشادات إدارة الأغذية والعقاقير الأمريكية ووكالة الأدوية الأوروبية في عام 2024 إلى تشديد متطلبات التوثيق واختبارات الاستقرار طويلة الأمد للتجميعات القابلة للتخلص [1]GMP Journal, "The GMP Update 2023/2024," gmp-journal.com . يمكن لبروتوكولات قياس الطيف الكتلي المعقدة، وتقييمات المخاطر السمية، ودراسات التفاعل الخاصة بالمنتج أن تطيل تأهيل الحاوية حتى 18 شهرًا، مما يؤخر النشر التجاري. تؤدي أعباء العمل التحليلية العالية إلى تفاقم نقص المواهب في علوم البوليمر والكيمياء التنظيمية. رغم أن الموردين الكبار يقدمون حزم بيانات موحدة، إلا أن الأكياس المتخصصة أو المخصصة لا تزال تخضع لتحقق طويل، مما يخفف من سرعة الاعتماد الإجمالية داخل سوق حاويات المعالجة الحيوية أحادية الاستخدام.

تحليل القطاعات

حسب نوع الحاوية: فوائد الحجم للثلاثية الأبعاد ومكاسب المرونة للثنائية الأبعاد

حافظت حاويات المعالجة الحيوية ثلاثية الأبعاد على 46.35% من حصة سوق حاويات المعالجة الحيوية أحادية الاستخدام في عام 2024 بقوة تطبيقات المفاعل الكبيرة الحجم حيث يكون الدعم الهيكلي وسلامة الكيس أمران بالغا الأهمية. إنها تهيمن على إنتاج الأجسام المضادة وحيدة النسيلة المغذاة بالدفعات، وتوفر أحجام عمل تصل إلى 6,000 لتر في شكل معياري قابل للتخلص. ومع ذلك، تميل زخم النمو نحو أكياس اللوحات المسطحة ثنائية الأبعاد، التي تتوسع بمعدل نمو سنوي مركب قدره 15.83% مع اكتساب الانتشار والزراعة المستمرة للقبول السائد. تعمل هذه الأوعية منخفضة المظهر الجانبي على تحسين معدلات نقل الأكسجين والتكامل بسلاسة مع منصات الهز الآلية، مما يدعم تدفقات العمل الأولية المكثفة.

تضيق التطورات في الأفلام متعددة الطبقات وأجهزة الاستشعار المستقرة بأشعة غاما فجوات الأداء التاريخية بين هندسيات الأكياس. تقدم عائلة HYPERStack من Corning مساحة سطح قابلة للتطوير للزراعات الملتصقة مع الاحتفاظ بسهولة الاستخدام الواحد، مما يوسع فائدة ثنائية الأبعاد إلى إنتاج الناقلات الفيروسية واللقاحات. [2]Bioprocess International, "Single-Use Technology Enables Flexible Factories," bioprocessintl.com تبدأ المفاهيم الهجينة التي تدمج هياكل الحاجز من الأكياس ثلاثية الأبعاد مع منافذ المراقبة من اللوحات ثنائية الأبعاد في الظهور، مستهدفة مصانع الخلايا والجينات حيث تتقارب قيود المساحة وضمان العقامة. مجتمعة، توضح منظر نوع الحاوية كيف يستمر سوق حاويات المعالجة الحيوية أحادية الاستخدام في الابتكار حول قابلية توسيع الحجم والمرونة الخاصة بالعملية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة المعالجة الأولية مع تسارع المعالجة النهائية

احتلت عمليات الوحدة الأولية 55.18% من حجم سوق حاويات المعالجة الحيوية أحادية الاستخدام في عام 2024، مما يؤكد التوافق المثبت منذ فترة طويلة بين المفاعلات الحيوية القابلة للتخلص وزراعة الخلايا الثديية. يقلل القضاء على خطوات CIP وSIP من وقت التشغيل بعدة ساعات لكل دفعة، مما يترجم إلى إنتاجية أعلى للمرفق ومرونة أكبر متعددة المنتجات. ومع ذلك، تعد المعالجة النهائية الآن المجال الأسرع ارتفاعًا، مع توقع بمعدل نمو سنوي مركب قدره 16.04% مع اكتساب أعمدة الكروماتوغرافيا أحادية الاستخدام، وأكياس المنظف، وخزانات تعطيل الفيروسات للقبول التنظيمي.

تسمح القطارات النهائية المستمرة باستخدام الترشيح التدفق المماسي المتناوب والأعمدة التلميع القابلة للتخلص للمرافق بإقران مفاعلات الانتشار مع التنقية المرنة بنفس القدر. تعتمد أجنحة التعبئة والإنهاء للعلاجات الخلوية والجينية بشكل متزايد على البطانات والمشعبات المعقمة مسبقًا التي تحمي الدفعات فائقة الصغر وعالية القيمة من الانحرافات البيئية. تؤكد هذه التطورات أن سوق حاويات المعالجة الحيوية أحادية الاستخدام ينتقل خارج منطقة راحته الأولية لدعم التصنيع القابل للتخلص من النهاية إلى النهاية.

حسب المستخدم النهائي: نواة الأدوية الحيوية وصعود منظمات التطوير والتصنيع التعاقدية

سيطر منتجو الأدوية الحيوية واللقاحات على 62.87% من حصة الإيرادات في عام 2024، مما يدعم مركزية المرافق المشغلة بالمالك للطلب على الحاويات. تؤدي دفعة الأدوية الكبيرة نحو تنوع الطرق - التي تمتد عبر ADCs، والبروتينات المندمجة، والناقلات الفيروسية - إلى زيادة الحاجة للغرف النظيفة متعددة الأغراض حيث تسهل الأكياس أحادية الاستخدام دوران الجزيئات بشكل أسرع.

ومع ذلك، تمثل منظمات التطوير والتصنيع التعاقدية حدود التوسع، حيث ترتفع بمعدل نمو سنوي مركب قدره 16.42% مع أن الاستعانة بمصادر خارجية تصبح استراتيجية مفضلة لتخفيف المخاطر. يستثمر مقدمو الخدمات هؤلاء في أجنحة موحدة ومرنة تستوعب خطوط أنابيب العملاء المتقلبة، مما يجعلهم مستهلكين متحمسين في صناعة حاويات المعالجة الحيوية أحادية الاستخدام. تقوم منظمات التطوير والتصنيع التعاقدية الناشئة التي تستهدف العلاجات المتقدمة، مثل الحمض النووي البلازميدي والـ mRNA، بكثرة ببناء مواقع جديدة بالكامل دون أصول فولاذية ثابتة، مما يعزز التحول العلماني في أنماط الشراء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة 43.72% من سوق حاويات المعالجة الحيوية أحادية الاستخدام في عام 2024، مدعومة بمجموعات التكنولوجيا الحيوية الراسخة في بوسطن وسان فرانسيسكو ورالي-دورهام التي تعطي الأولوية للتوسع السريع والامتثال الصارم لـ cGMP. تؤدي الحوافز الفيدرالية التي تهدف إلى إعادة توطين سلسلة التوريد للأدوية الحرجة إلى تنشيط الاعتماد الإقليمي أكثر، بينما يمول نظام رأس المال الاستثماري القوي الشركات الناشئة التي تعتمد افتراضيًا على التكنولوجيا القابلة للتخلص. يوفر مركز مونتريال في كندا وممر الأدوية الحيوية الناشئ في المكسيك إنتاجية إضافية، مما يدمج سلاسل التوريد الإقليمية.

من المتوقع أن تسجل آسيا-المحيط الهادئ معدل نمو سنوي مركب قدره 16.85% حتى عام 2030، وهو أسرع مسار إقليمي في سوق حاويات المعالجة الحيوية أحادية الاستخدام. يؤدي التزام الصين بـ 4.17 مليار دولار أمريكي لسعة التصنيع الحيوي في عام 2025، إلى جانب دفع الهند العدواني للاعتماد العالمي لـ GMP، إلى إطلاق موجة من بناء المرافق التي تحدد أنظمة أحادية الاستخدام من البداية. تساهم كوريا الجنوبية واليابان وسنغافورة بأطر تنظيمية متقدمة ومجمعات مواهب عالية التقنية، مما يشكل نظامًا بيئيًا متنوعًا يقلل الاعتماد على طرق التوريد الغربية.

تبقى أوروبا مركزًا للتميز الصيدلاني، مع ألمانيا وفرنسا والمملكة المتحدة كرواد في نماذج التصنيع المستدام التي تتماشى مع المنصات القابلة للتخلص. تشجع إرشادات GMP المحدثة لوكالة الأدوية الأوروبية التي تؤكد على العمليات المغلقة المصانع على تحديث الوحدات الفولاذية بدائل قائمة على الأكياس. تفضل المبادرات الخضراء المدعومة من الحكومة، مثل تفويضات تقليل استخدام المياه، الاستخدام الواحد على معدات CIP المكثفة الموروثة. في الوقت نفسه، تظهر الشرق الأوسط وأفريقيا وأمريكا الجنوبية معدلات اعتماد ناشئة ولكن واعدة مع سعي الحكومات لسيادة اللقاحات المحلية، مما يضع هذه الأقاليم كخزانات نمو طويلة الأمد لسوق حاويات المعالجة الحيوية أحادية الاستخدام.

المشهد التنافسي

يحدد التوحد المعتدل التسلسل الهرمي التنافسي الحالي. خلق دمج Danaher بقيمة 7.5 مليار دولار أمريكي لـ Cytiva وPall محفظة متماشية رأسيًا تمتد عبر المرشحات والكروماتوغرافيا والأكياس ثنائية/ثلاثية الأبعاد. تتبع Thermo Fisher Scientific وSartorius AG استراتيجيات الخدمة الشاملة المماثلة، مدمجة التحليلات والأتمتة والمستهلكات لتدمج نفسها عبر تدفقات عمل العملاء.

يتميز متخصصو علوم المواد مثل Saint-Gobain Life Sciences وEntegris عبر تركيبات البوليمر عالية النقاء، وهندسة طبقة الحاجز، وقابلية اللحام المتقدمة للمنافذ التي تقاوم المستخلصات. تتردد صدى هذه الصفات مع منتجي العلاج الخلوي والجيني الذين يسعون للحلول فائقة العقامة وصغيرة الحجم، مما ينحت مجالات مربحة خارج نطاق بائعي المنصات الكبيرة.

تنتشر اتفاقيات التطوير التعاونية، كما يتضح من عمل Sartorius مع LFB Biomanufacturing على خدمات تطوير خط الخلايا المتكاملة [3]Sartorius, "First ISCC Plus Certifications Pave the Way for Renewable Plastics," sartorius.com . تقود الاستدامة أيضًا المنافسة: استخدام الراتنج المعتمد من ISCC Plus، والتغليف القابل للتدوير، وطرق التعقيم منخفضة الكربون مثل الأشعة السينية أو الحزمة الإلكترونية تصبح معايير الشراء. تؤكد الطلبات براءات الاختراع التي تغطي هندسة الأفلام متعددة الطبقات والأكياس المدمجة بأجهزة الاستشعار في الوقت الفعلي على الإنفاق المستمر على البحث والتطوير الذي يهدف إلى قفل العملاء في النظم البيئية الملكية داخل سوق حاويات المعالجة الحيوية أحادية الاستخدام.

قادة صناعة حاويات المعالجة الحيوية

-

Thermo Fisher Scientific Inc

-

Saint-Gobain S.A.

-

Lonza Group AG

-

Avantor Inc

-

Danaher Corporation (Cytiva)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: أطلقت ProBio خدمة تصنيع الحمض النووي البلازميدي GMP المضمونة لمدة 3 أشهر باستخدام منصات أحادية الاستخدام حصريًا.

- نوفمبر 2024: افتتحت Sartorius مركزها للابتكار في المعالجة الحيوية في مارلبورو، ماساتشوستس، لتسريع التطوير المشترك لتكنولوجيا التخلص مع العملاء.

- نوفمبر 2023: عينت ALLpaQ Packaging Group شركة Alflow Scandinavia كموزع حصري اسكندنافي لمجموعة حاويات المعالجة الحيوية البلاستيكية بالكامل.

نطاق تقرير سوق حاويات المعالجة الحيوية العالمية

حاويات المعالجة الحيوية هي أنظمة الحاويات المرنة القابلة للتخلص المستخدمة لتحفيز العمليات الحيوية الجارية والمساعدة في تخزين الوسائط المعقمة في صناعات الأدوية الحيوية وعلوم الحياة.

يتم تقسيم سوق حاويات المعالجة الحيوية حسب نوع الحاويات (حاويات المعالجة الحيوية ثنائية الأبعاد، حاويات المعالجة الحيوية ثلاثية الأبعاد، وأنواع أخرى من الحاويات)، التطبيق (العملية الأولية، العملية النهائية، تطوير العملية)، المستخدمين النهائيين (شركات الأدوية الحيوية، شركات البحث والتطوير في علوم الحياة، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا، والمكسيك)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، وبقية أوروبا)، آسيا-المحيط الهادئ (الصين، اليابان، الهند، أستراليا، كوريا الجنوبية، وبقية آسيا-المحيط الهادئ)، الشرق الأوسط وأفريقيا (مجلس التعاون الخليجي، جنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية البرازيل، الأرجنتين، وبقية أمريكا الجنوبية)). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| حاويات المعالجة الحيوية ثنائية الأبعاد |

| حاويات المعالجة الحيوية ثلاثية الأبعاد |

| أخرى |

| المعالجة الأولية |

| المعالجة النهائية |

| تطوير العملية/التوسع |

| عمليات التعبئة والإنهاء |

| مصنعو الأدوية الحيوية واللقاحات |

| منظمات التطوير والتصنيع التعاقدية (CDMOs) |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الحاوية | حاويات المعالجة الحيوية ثنائية الأبعاد | |

| حاويات المعالجة الحيوية ثلاثية الأبعاد | ||

| أخرى | ||

| حسب التطبيق | المعالجة الأولية | |

| المعالجة النهائية | ||

| تطوير العملية/التوسع | ||

| عمليات التعبئة والإنهاء | ||

| حسب المستخدم النهائي | مصنعو الأدوية الحيوية واللقاحات | |

| منظمات التطوير والتصنيع التعاقدية (CDMOs) | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق حاويات المعالجة الحيوية؟

يقف السوق عند 4.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 15.12% إلى 8.51 مليار دولار أمريكي بحلول عام 2030.

لماذا تعتبر منظمات التطوير والتصنيع التعاقدية مهمة للطلب المستقبلي؟

تستعين منظمات التطوير والتصنيع التعاقدية بمصادر خارجية للإنتاج لرعاة متعددين، واستثمارها في أجنحة قابلة للتخلص بالكامل يدفع نمو القطاع بمعدل نمو سنوي مركب قدره 16.42% حتى عام 2030.

أي منطقة لديها أكبر حصة في سوق حاويات المعالجة الحيوية؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في سوق حاويات المعالجة الحيوية.

أي نوع من الحاويات يهيمن حاليًا على التركيبات؟

تقود الأكياس ثلاثية الأبعاد بحصة 46.35% في عام 2024، رغم أن الصيغ ثنائية الأبعاد تنمو بشكل أسرع بمعدل نمو سنوي مركب قدره 15.83%.

آخر تحديث للصفحة في: