حجم وحصة السوق العالمي لاختبار وشهادة الأجهزة الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

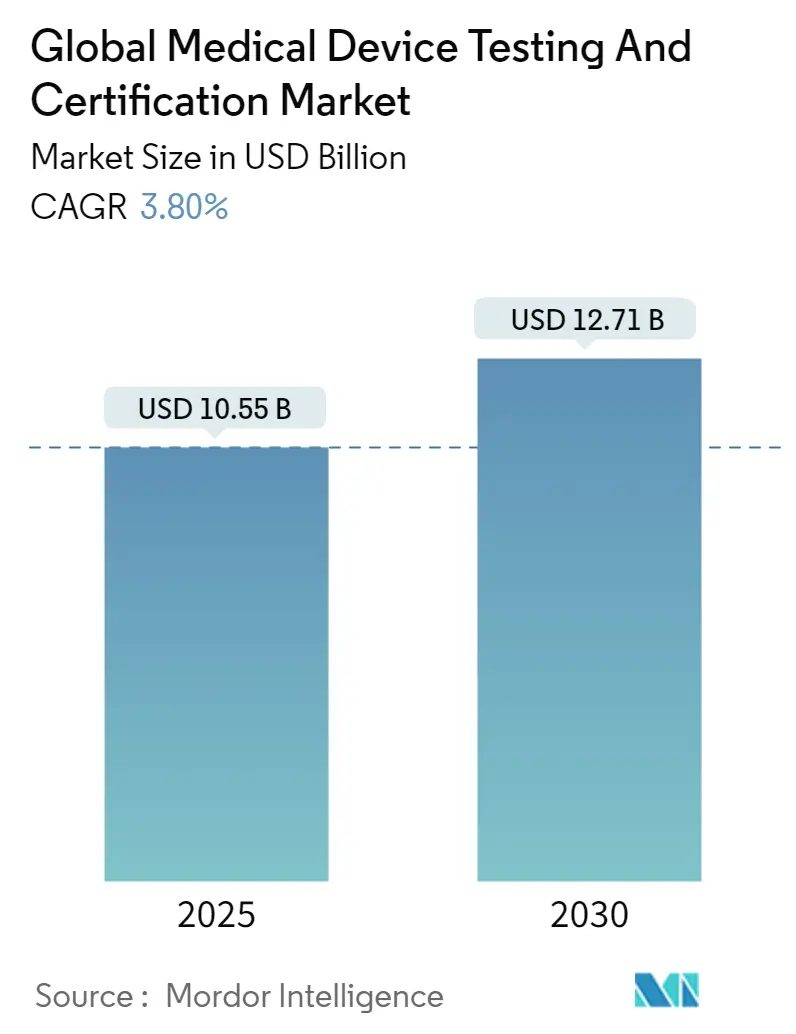

| حجم السوق (2025) | 10.55 مليار دولار أمريكي |

| حجم السوق (2030) | 12.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لاختبار وشهادة الأجهزة الطبية بواسطة Mordor Intelligence

وصل سوق خدمات اختبار وشهادة الأجهزة الطبية إلى قيمة 10.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.71 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل سنوي مركب قدره 3.8% خلال تلك الفترة. يتشكل الطلب من خلال التطبيق المتزامن للائحة الأجهزة الطبية الأوروبية (MDR) وتفويض إدارة الغذاء والدواء الأمريكية (FDA) للأمن السيبراني، وكلاهما يوسع نطاق التحقق وعمق التوثيق. تهيمن أجهزة الفئة الثانية متوسطة المخاطر على أحجام الامتثال، بينما تدفع الخوارزميات المنتشرة للذكاء الاصطناعي/تعلم الآلة والتشخيصات المنزلية المتصلة بروتوكولات اختبار جديدة تحفز الطلب على الخدمات المتميزة. تبقى أمريكا الشمالية رائدة في الإيرادات، رغم أن منطقة آسيا والمحيط الهادئ تسجل أسرع توسع في المختبرات لأن الصين والهند شددتا القوانين الوطنية للأجهزة في عام 2024، مما دفع المنتجين الأجانب والمحليين لإسناد الفحوصات المعقدة للخارج. يستفيد المشاركون في السوق الذين يملكون اعتمادات متعددة الولايات القضائية من قيود السعة المستمرة لدى الجهات المبلغة في الاتحاد الأوروبي، والتي ضاعفت أوقات التنفيذ منذ عام 2023. تبرز عمليات تدقيق الاستدامة، المدفوعة بقواعد الشراء العام الأوروبية، وتقييمات الأمن السيبراني الشاملة كعوامل تمييز تسمح للمختبرات بفرض هوامش ربح أعلى للارتباطات المتكاملة.

النقاط الرئيسية للتقرير

- حسب نوع الخدمة - استحوذت خدمات الاختبار على 56.56% من حصة سوق خدمات اختبار وشهادة الأجهزة الطبية في عام 2024؛ ومن المتوقع أن تتوسع اختبارات البرمجيات والأمن السيبراني بمعدل نمو سنوي مركب قدره 5.2% حتى عام 2030.

- حسب فئة الجهاز - استحوذت أجهزة الفئة الثانية على 43.34% من حجم سوق خدمات اختبار وشهادة الأجهزة الطبية في عام 2024؛ وتصدر هذا القطاع الفرعي الإيرادات ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 5.7% بين 2025-2030.

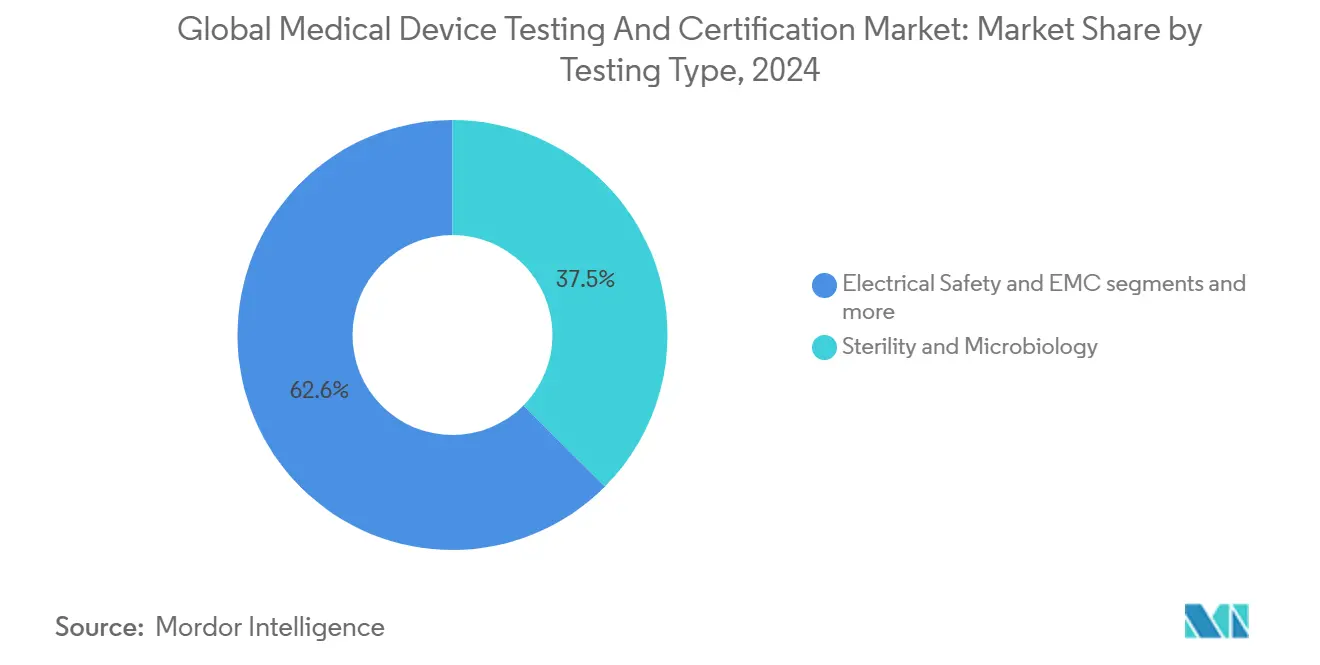

- حسب نوع الاختبار - سيطر اختبار العقامة وعلم الأحياء الدقيقة على حصة 37.45% من حجم سوق خدمات اختبار وشهادة الأجهزة الطبية في عام 2024؛ اختبار الأمن السيبراني هو القطاع الفرعي الأسرع نمواً بمعدل 6.1% سنوياً.

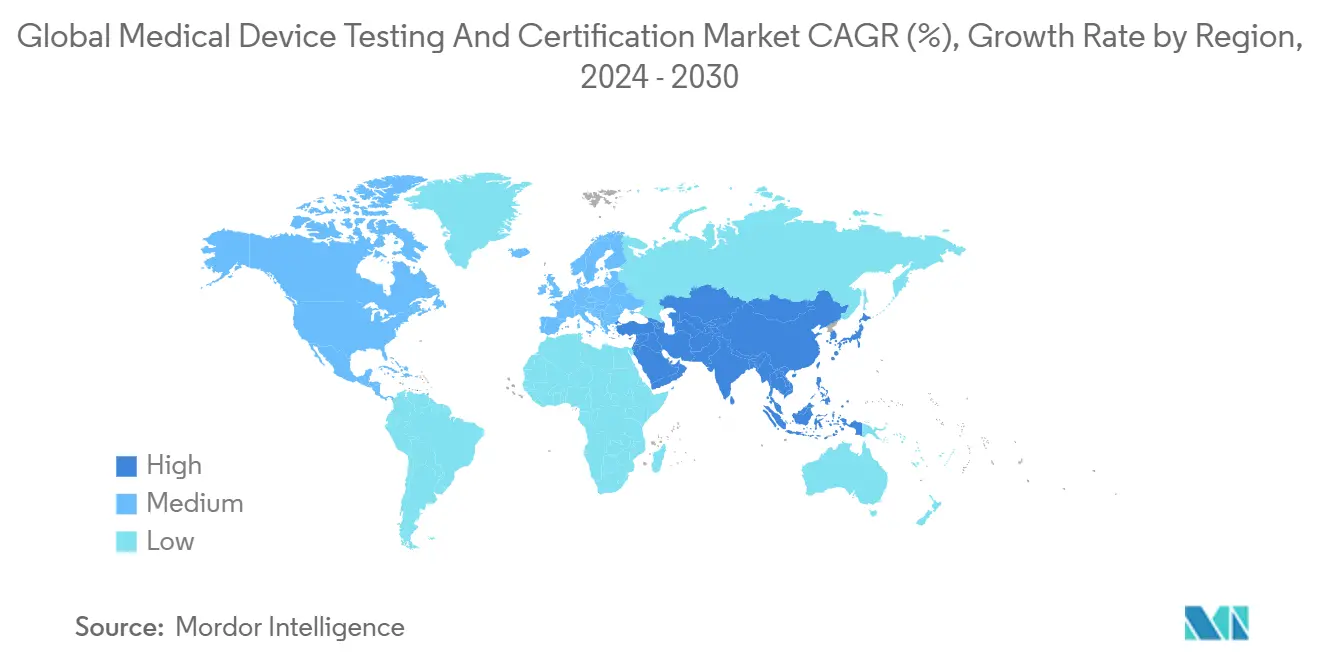

- حسب المنطقة الجغرافية - احتلت أمريكا الشمالية حصة إيرادات قدرها 38.95% في عام 2024، بينما من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 6.7% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لاختبار وشهادة الأجهزة الطبية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| متطلبات لائحة الأجهزة الطبية الأوروبية وقانون الأجهزة الآمنة المحدث لإدارة الغذاء والدواء | +1.2% | الاتحاد الأوروبي وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| الاعتماد السريع للأجهزة الطبية المزودة بالذكاء الاصطناعي/تعلم الآلة | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، متوسعاً إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| الارتفاع في التشخيصات المنزلية والقابلة للارتداء | +0.6% | عالمياً؛ الأقوى في أمريكا الشمالية وآسيا والمحيط الهادئ | قصير الأجل (≤ سنتين) |

| تقديمات الأمن السيبراني الإجبارية قبل التسويق | +0.5% | أمريكا الشمالية، انتشار إلى الاتحاد الأوروبي | قصير الأجل (≤ سنتين) |

| معايير الشراء المرتبطة بالاستدامة | +0.3% | الاتحاد الأوروبي أولاً، انتشار عالمي | طويل الأجل (≥ 4 سنوات) |

| شهادات تطوير مهارات القوى العاملة | +0.2% | الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التشديد التنظيمي تحت لائحة الأجهزة الطبية الأوروبية وقانون الأجهزة الآمنة لإدارة الغذاء والدواء

تلزم نافذة الانتقال للائحة الأجهزة الطبية الأوروبية 2024-2028 كل جهاز قديم بإعادة طلب علامة CE تحت 23 متطلباً عاماً للسلامة والأداء، مما يضاعف عمق الملف التقني ثلاث مرات للعديد من الشركات المصنعة ec.europa.eu. وبالتزامن، يفرض القسم 524B من قانون الأجهزة الآمنة تقديمات أمريكية قبل التسويق تتضمن قوائم مواد البرمجيات وخطط إدارة الثغرات الأمنية، مما يوسع التوثيق لكل منتج متصل. أدى التأثير المشترك إلى ارتفاع بنسبة 40% في طلبات الجهات المبلغة وإطالة متوسط أوقات المراجعة لتتجاوز 24 شهراً، مما دفع الشركات لإسناد حزم تحقق أكبر للمختبرات المعتمدة.

ارتفاع الأجهزة المزودة بالذكاء الاصطناعي/تعلم الآلة يدفع احتياجات التحقق المتخصصة

سجلت قاعدة بيانات إدارة الغذاء والدواء العامة 882 جهازاً طبياً مزوداً بالذكاء الاصطناعي/تعلم الآلة تم اعتماده حتى مايو 2024، بارتفاع 45% على أساس سنوي. كل خوارزمية تتطلب كشف التحيز وتحليل انحراف مجموعة البيانات ومراقبة الأداء في العالم الحقيقي، وهي اختبارات تتجاوز التحقق التقليدي. كما يتطلب قانون الذكاء الاصطناعي للاتحاد الأوروبي، الذي يصنف الذكاء الاصطناعي الطبي كـ"عالي المخاطر"، إدارة مخاطر دورة الحياة. لذلك تفرض المختبرات التي تقدم خدمات تدقيق الخوارزميات أسعاراً متميزة، ومن المتوقع أن يصبح خط الخدمة هذا ركيزة إيرادات أساسية لسوق خدمات اختبار وشهادة الأجهزة الطبية خلال العقد القادم.

نمو التشخيصات المنزلية والقابلة للارتداء يوسع أحجام الاختبار

أدت ألفة المستهلكين خلال الجائحة مع مجموعات المستضدات السريعة إلى تسريع اعتماد أجهزة قياس الجلوكوز المتصلة ولاصقات تخطيط القلب والأجهزة القابلة للارتداء متعددة التحاليل. يصر المنظمون الآن على أدلة قابلية الاستخدام والعوامل البشرية التي تم جمعها خارج البيئات السريرية، مما يرفع عدد وحدات الاختبار بنحو 30% سنوياً للأجهزة الاستهلاكية عالية الحجم. تجذب المختبرات القادرة على إجراء دراسات المستخدمين الموزعة ومحاكاة الضغط البيئي أعمالاً مستمرة من العلامات التجارية التي تسعى لانتشار عالمي سريع، مما يعزز سوق خدمات اختبار وشهادة الأجهزة الطبية.

تقديمات الأمن السيبراني الإجبارية قبل التسويق

منذ أكتوبر 2023، ترفض إدارة الغذاء والدواء طلبات 510(k) التي تفتقر لتوثيق الأمان بالتصميم، والأجهزة المتصلة المطلقة بدون سياسة الكشف عن الثغرات الأمنية تخاطر بالاحتجاز عند الاستيراد. أصبحت مسارات شهادة UL 2900 المعيار الفعلي ul.com. تقارير بيوت الاختبار التي استثمرت مبكراً في مقاعد اختبار الاختراق أن خطوط مشاريعها ممتلئة حتى منتصف 2026، مما يؤكد الأمن السيبراني كأسرع مكانة إيرادات نمواً داخل سوق خدمات اختبار وشهادة الأجهزة الطبية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| السعة المحدودة والأوقات الطويلة لدى الجهات المبلغة | -0.9% | الاتحاد الأوروبي أساساً، مع تأثيرات انتشار عالمية | قصير الأجل (≤ سنتين) |

| تكاليف الاختبار المرتفعة للشركات الصغيرة والمتوسطة والناشئة | -0.6% | عالمياً، مع تأثر الأسواق الناشئة أكثر | متوسط الأجل (2-4 سنوات) |

| ندرة مجموعات البيانات المعيارية لتحقق خوارزميات الذكاء الاصطناعي | -0.4% | عالمياً، مع ريادة أمريكا الشمالية والاتحاد الأوروبي لاعتماد الذكاء الاصطناعي | طويل الأجل (≥ 4 سنوات) |

| متطلبات الامتثال للاستدامة المجزأة | -0.3% | عالمياً، مع الأولوية للاتحاد الأوروبي وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

السعة المحدودة والأوقات الطويلة لدى الجهات المبلغة

تخدم 43 جهة مبلغة فقط الاتحاد الأوروبي بأكمله تحت لائحة الأجهزة الطبية، ونسب الطلب إلى الشهادة تتجاوز 4:1. ارتفع متوسط أوقات المراجعة من 14 شهراً في عام 2022 إلى أكثر من 26 شهراً بحلول أواخر 2024. وبالتالي سحبت الشركات المصنعة منتجات معينة منخفضة الهامش من الاتحاد الأوروبي، مما قلص أحجام الاختبار المحتملة وخفف النمو في سوق خدمات اختبار وشهادة الأجهزة الطبية.

تكاليف الاختبار المرتفعة للشركات الصغيرة والمتوسطة والناشئة

تدفع حزم التوافق الحيوي والعقامة والتوافق الكهرومغناطيسي والأمن السيبراني الشاملة حتى فواتير التحقق الأساسية للفئة الثانية لتتجاوز 500,000 دولار أمريكي، وهو مستوى يجهد الشركات الناشئة المدعومة برأس المال الاستثماري. رغم أن إدارة الغذاء والدواء تقدم رسوماً مخفضة لـ510(k) للشركات الصغيرة، فإن تلك الوفورات تغطي فقط تكاليف التقديم، وليس العمل المختبري. العديد من الشركات الصغيرة والمتوسطة تؤجل الإطلاقات أو تتحول لأسواق بتنظيمات أخف، مما يقلل الطلب الفوري على الخدمات.

تحليل القطاعات

حسب نوع الخدمة: خدمات الاختبار تبقى أساسية بينما الأمن السيبراني يتسارع

احتلت خدمات الاختبار 56.56% من حصة سوق خدمات اختبار وشهادة الأجهزة الطبية في عام 2024، مما يعكس وضعها كتذكرة الدخول التنظيمية الحتمية لجميع فئات الأجهزة. تتراجع خدمات الشهادة لأن مسارات الاتحاد الأوروبي والمملكة المتحدة فقط تتطلب قانونياً التدقيق من طرف ثالث، بينما تعتمد الولايات المتحدة أكثر على إقرار الشركة المصنعة الذاتي. ومع ذلك، مع تكثيف المنظمين للمراقبة بعد التسويق، تكتسب إيرادات التفتيش والتدقيق زخماً. التحقق من الأمن السيبراني والبرمجيات - المدرج إحصائياً ضمن خدمات الاختبار - يمثل أسرع تيار إيرادات، محققاً معدل نمو سنوي مركب 5.2% بسبب تفويضات إدارة الغذاء والدواء وهيئة الصحة الكندية. المختبرات التي تدمج مقاعد الأمان البيولوجية والميكانيكية والرقمية في مكان واحد تقطع إجمالي وقت التنفيذ بنحو 30%، مما يمكن الفوترة المتميزة وتعزيز الحاجز التنافسي. وبالتالي، يتحول سوق خدمات اختبار وشهادة الأجهزة الطبية نحو عقود ضمان الجودة المجمعة الشبيهة بالاشتراك التي تؤمن رؤية الإيرادات متعددة السنوات.

استمرت الاستثمارات في التحضير الآلي للعينات والتحليلات عالية الإنتاجية في تقليم العمالة المباشرة لكل تقرير بنحو 10% منذ 2022، مما رفع هوامش التشغيل. خدمات الشهادة، المعرقلة بندرة الجهات المبلغة، من المتوقع أن تنمو بمعدل أبطأ 2.5% لكنها تبقى لا غنى عنها لولوج السوق الأوروبي، مما يحافظ على أرضية إيرادات دفاعية.

حسب فئة الجهاز: نقطة التعقيد المثلى تبقي الفئة الثانية مهيمنة

استحوذت أجهزة الفئة الثانية على 43.34% من حجم سوق خدمات اختبار وشهادة الأجهزة الطبية في عام 2024 لأنها توازن أحجام الوحدات العالية مع متطلبات أدلة صارمة. تشمل الأمثلة مضخات التسريب والكراسي المتحركة المزودة بالطاقة والعديد من أجهزة التصوير المزودة بالذكاء الاصطناعي. تحت خطة التحكم بالتغيير المحددة مسبقاً لإدارة الغذاء والدواء، يمكن للمطورين مراجعة الخوارزميات دون تقديم 510(k) جديد بشرط أن يحققوا حدود الأداء، مما يؤمن فعلياً إنفاق اختبار متكرر كلما تم تحديث النموذج. أجهزة الفئة الثالثة، رغم قلة عددها، تحقق رسوماً متميزة بسبب الأدلة السريرية الإجبارية ومستويات ضمان العقامة 10^−6. أحجام الفئة الأولى تواصل الهجرة نحو الاختبار الذاتي الداخلي، لكن بند الأمن السيبراني يسحب بعض الأجهزة المتصلة إلى مختبرات الطرف الثالث. تشخيصات المختبرات (IVDs) تبقى جيب نمو متميز بعد أن مددت لائحة تشخيصات المختبرات للاتحاد الأوروبي المواعيد الانتقالية حتى 2028، مما يحافظ على تراكمات شهادات مرتفعة.

إجمالاً، ارتفاع المحتوى البرمجي في المنتجات متوسطة المخاطر يبقي سوق خدمات اختبار وشهادة الأجهزة الطبية راسخاً بقوة في مساحة الفئة الثانية.

حسب نوع الاختبار: العقامة تحافظ على النطاق؛ الأمن السيبراني يدفع الزخم

حافظ اختبار العقامة وعلم الأحياء الدقيقة على حصة إيرادات 37.45% في عام 2024، مدعوماً بالقابلية الشاملة للتطبيق عبر الغرسات والمواد المتاحة للاستعمال مرة واحدة والمنتجات المركبة. تحديثات ISO 11737 حول طرق الميكروبات السريعة تشجع المختبرات على الاستثمار في منصات قائمة على PCR تقطع وقت الوصول للشهادة بـ2-3 أيام. بالتوازي، سجل اختبار الأمن السيبراني أقوى نمو بمعدل نمو سنوي مركب 6.1%، مما يعكس التحول المشرع نحو الأجهزة المتصلة رقمياً. السلامة الكهربائية والتوافق الكهرومغناطيسي (EMC) تحافظ على الصلة لأن 100% من الأجهزة الجديدة تدمج مكونات لاسلكية. فحوصات التغليف وعمر الرف تتمتع برياح مؤاتية من مواد صديقة البيئة تتطلب مجموعات بيانات ثبات جديدة.

وعلى النقيض، ترتفع اختبارات العقامة بمعدل أبطأ 3.1% لكنها ما زالت تضيف تقريباً 0.6 مليار دولار أمريكي من الناحية المطلقة خلال فترة التوقع. مع بيع المختبرات المتقاطع للخدمات الرقمية والميكروبيولوجية، تزداد قيمة المشروع المتوسطة، مما يحسن مرونة دفتر الطلبات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 38.95% من سوق خدمات اختبار وشهادة الأجهزة الطبية في عام 2024، مدعومة بمسارات إدارة الغذاء والدواء المبسطة 510(k) والأجهزة الاختراقية التي تحفز إطلاقات المنتجات المستمرة. تستفيد المختبرات المحلية من أنظمة الدفع العميقة التي تمول الابتكار ومن بيئة تنظيمية تعترف صراحة بعدة معايير إجماع طوعية، مما يقصر دورات التحقق. من 2025-2030، من المقرر أن تتوسع المنطقة بمعدل نمو سنوي مركب 3.2%، أبطأ من المتوسط العالمي بسبب النضج.

آسيا والمحيط الهادئ هي محرك الحجم الواضح، من المتوقع أن تنمو 6.7% سنوياً. لائحة الأجهزة الطبية المحدثة للصين، سارية المفعول من يوليو 2024، تجبر المنتجين المحليين على تأمين بيانات التوافق الحيوي والتغليف من طرف ثالث، مما يدفع تدفقات عينات ثابتة للمختبرات الإقليمية. تعديل قواعد الأجهزة الطبية للهند لعام 2024 مدد متطلبات التدقيق من طرف ثالث لفئات منتجات إضافية، مما أضاف طلباً إضافياً. اللاعبون الأجانب يفتحون بسرعة مختبرات فرعية في سوزهو وبنغالور وكوالالمبور للاستفادة من المد الصاعد.

عانت أوروبا من سحب قريب الأجل من ندرة الجهات المبلغة؛ ومع ذلك، بمجرد تطبيع السعة، ستتحول الطلبات المؤجلة إلى اختبارات قابلة للفوترة، مما يساعد المنطقة على استعادة الزخم بعد 2027. أمريكا اللاتينية والشرق الأوسط وأفريقيا تبقيان ناشئتين لكنهما تستفيدان من مبادرات التوحيد المعياري، التي تتطلب إثبات الامتثال لمعايير الأسواق المرجعية - تُنفذ عادة بواسطة شبكات المختبرات العالمية.

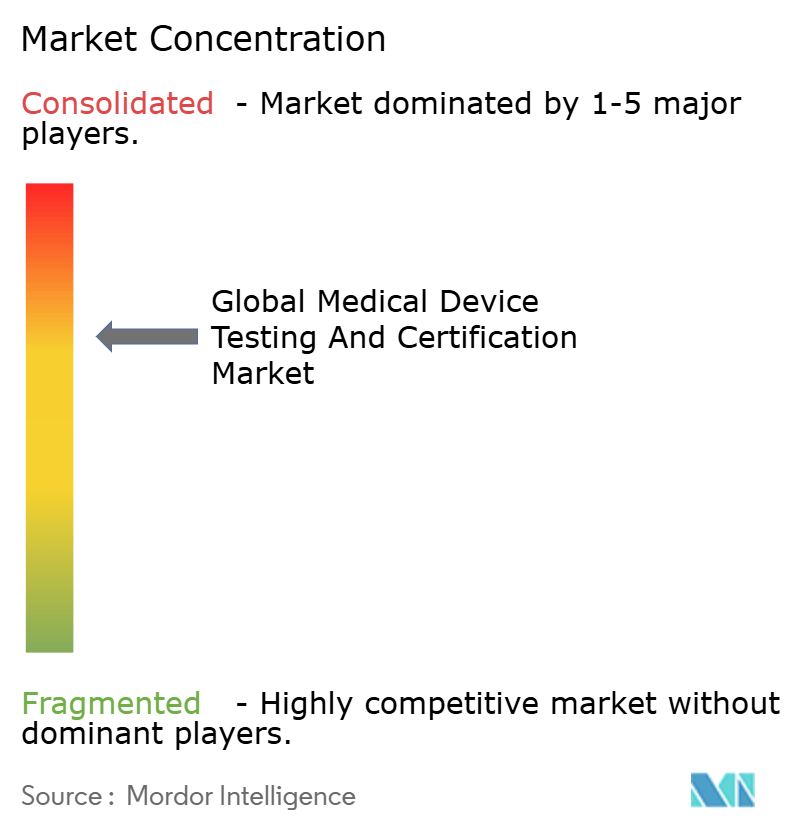

المشهد التنافسي

يظهر المشهد التنافسي تركزاً معتدلاً، مع المقدمين الرئيسيين - شركة SGS SA ومجموعة Intertek plc وشركة Eurofins Scientific SE وشركة TÜV SÜD وشركة UL Solutions. تستفيد هذه الشركات من محافظ اعتماد واسعة تشمل ISO/IEC 17025 وISO 13485 واعترافات سلطات تنظيمية متعددة للفوز بعقود متعددة الأقاليم. وسعت SGS اختبارات التحليل الحيوي الأمريكية في يناير 2025 بالشراكة مع Agilex Biolabs، معززة اقتراحها الشامل من قبل السريري حتى بعد التسويق[1]المصدر: SGS، تفتيش إدارة الغذاء والدواء الأمريكية المتميز يعزز المكانة كرائد في اختبار الأدوية في الصين،

SGS، sgs.com.

تنشر Intertek وTÜV SÜD وUL Solutions أنظمة إدارة مختبرية آلية تقطع أخطاء إدخال البيانات وتسرع توليد التقارير، مؤمنة أعمالاً متكررة مع صانعي الأجهزة متعددي الجنسيات الباحثين عن إمكانية التتبع الرقمي. عمقت Eurofins محفظتها الطبية عبر استحواذ ديسمبر 2024 على Infinity Laboratories، مضيفة ثماني منشآت أمريكية متخصصة في علم الأحياء الدقيقة واختبار التغليف[2]المصدر: Eurofins Scientific، "استحواذ Infinity Laboratories،" eurofins.com. موجة من الاندماجات متوسطة الحجم - شراء Applus+ لـKeystone Compliance واستحواذ Apave على Baltic Control - تشير إلى استمرار الدفع نحو النطاق لموازنة ارتفاع نفقات الامتثال ولتوسيع التغطية الجغرافية.

يحافظ المتخصصون المتخصصون مثل Nelson Labs ومجموعة BSI وElement Materials Technology على مواقع معقل في التوافق الحيوي والشهادة والتوافق الكهرومغناطيسي على التوالي. يدافعون عن الحصة من خلال الخبرة التقنية العميقة والوقت الأسرع للجدولة والقرب من مراكز الابتكار. ومع ذلك، الأتمتة المختبرية والتحليلات المعززة بالذكاء الاصطناعي تضيق فجوات القدرة، مما يسمح للمنافسين الأكبر بالتعدي على الأراضي المتخصصة. تبقى المنافسة السعرية مكتومة لأن التعقيد التنظيمي وعقد القدرة تدعم الفوترة المتميزة، لكن العملاء يفضلون بشكل متزايد اتفاقات الإطار متعددة السنوات التي تجمع الاختبارات عبر دورات حياة المنتجات لتأمين الخصومات.

قادة صناعة اختبار وشهادة الأجهزة الطبية العالمية

-

Eurofins Scientific

-

SGS SA

-

TÜV SÜD

-

المؤسسة البريطانية للمعايير

-

مجموعة Intertek

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: شكلت NAMSA وTerumo شراكة إسناد عالمية لتسريع الموافقة التنظيمية لأجهزة Terumo القلبية الوعائية والوعائية الداخلية، تغطي الخدمات السريرية والاختبارية والاستشارية.

- يناير 2025: أطلقت SGS خدمات تحليلية حيوية متخصصة في أمريكا الشمالية عبر التعاون مع Agilex Biolabs، معززة الدعم من الاكتشاف حتى المرحلة الثالثة لمنتجات الأجهزة-الأدوية المركبة.

- ديسمبر 2024: استحوذت Eurofins Scientific على Infinity Laboratories، مضيفة ثماني مختبرات أمريكية تركز على علم الأحياء الدقيقة والكيمياء واختبارات التغليف للأجهزة الطبية

نطاق تقرير السوق العالمي لاختبار وشهادة الأجهزة الطبية

حسب نطاق التقرير، اختبار وشهادة وتدقيق الأجهزة الطبية ضرورية لضمان سلامة الأجهزة. يمكن أن يقدم هذا الاختبار والشهادة طرف ثالث تحت منظمة التدقيق المعترف بها. يُقسم السوق العالمي لاختبار وشهادة الأجهزة الطبية حسب نوع الخدمة (خدمات الاختبار، خدمات التفتيش، وخدمات الشهادة)، ونوع المصدر (داخلي ومسند للخارج)، وفئة الجهاز (الفئة الأولى، الفئة الثانية، والفئة الثالثة)، والتكنولوجيا (جهاز طبي مزروع نشط، جهاز طبي نشط، جهاز طبي غير نشط، جهاز طبي تشخيصي مختبري، جهاز طبي بصري، جهاز طبي عظمي وأسنان، وتكنولوجيات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير أيضاً حجم السوق والتوقعات لـ19 دولة عبر المناطق. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| خدمات الاختبار |

| خدمات الشهادة |

| خدمات التفتيش والتدقيق |

| أخرى |

| الفئة الأولى |

| الفئة الثانية |

| الفئة الثالثة |

| أجهزة التشخيص المختبرية |

| اختبار التوافق الحيوي |

| اختبار العقامة وعلم الأحياء الدقيقة |

| السلامة الكهربائية والتوافق الكهرومغناطيسي |

| اختبار البرمجيات والأمن السيبراني |

| الاختبار الميكانيكي والفيزيائي |

| اختبار التغليف وعمر الرف |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الخدمة (القيمة) | خدمات الاختبار | |

| خدمات الشهادة | ||

| خدمات التفتيش والتدقيق | ||

| أخرى | ||

| حسب فئة الجهاز (القيمة) | الفئة الأولى | |

| الفئة الثانية | ||

| الفئة الثالثة | ||

| أجهزة التشخيص المختبرية | ||

| حسب نوع الاختبار (القيمة) | اختبار التوافق الحيوي | |

| اختبار العقامة وعلم الأحياء الدقيقة | ||

| السلامة الكهربائية والتوافق الكهرومغناطيسي | ||

| اختبار البرمجيات والأمن السيبراني | ||

| الاختبار الميكانيكي والفيزيائي | ||

| اختبار التغليف وعمر الرف | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق خدمات اختبار وشهادة الأجهزة الطبية؟

وصل حجم سوق خدمات اختبار وشهادة الأجهزة الطبية إلى 10.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 12.71 مليار دولار أمريكي بحلول عام 2030.

أي قطاع خدمة يحتل أكبر حصة؟

خدمات الاختبار، بما في ذلك فحوصات التوافق الحيوي والعقامة والأمن السيبراني، استحوذت على 56.56% من حصة سوق خدمات اختبار وشهادة الأجهزة الطبية في عام 2024.

لماذا تعتبر أجهزة الفئة الثانية المحرك الرئيسي للإيرادات؟

تجمع أجهزة الفئة الثانية بين أحجام الإنتاج العالية ومتطلبات الأدلة التنظيمية المتوسطة إلى العالية، مما يجعلها مصدر الطلب الأساسي للاختبارات المسندة للخارج طوال فترة التوقع.

كيف ستؤثر لوائح الأمن السيبراني على نمو السوق؟

تفويض إدارة الغذاء والدواء لتقديمات الأمن السيبراني قبل التسويق والاعتماد الواسع لمعايير UL 2900 يدفعان معدل نمو سنوي مركب 6.1% لخدمات اختبار الأمن السيبراني حتى عام 2030، أسرع من أي فئة اختبار أخرى.

أي منطقة من المتوقع أن تنمو بأسرع معدل؟

من المقرر أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب 6.7% بفضل الأطر التنظيمية الأكثر صرامة في الصين والهند التي تجبر الشركات المصنعة على زيادة أحجام اختبارات الطرف الثالث.

آخر تحديث للصفحة في: