حجم وحصة سوق خدمات المختبرات السريرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 295.90 مليار دولار أمريكي |

| حجم السوق (2030) | 405.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.49% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

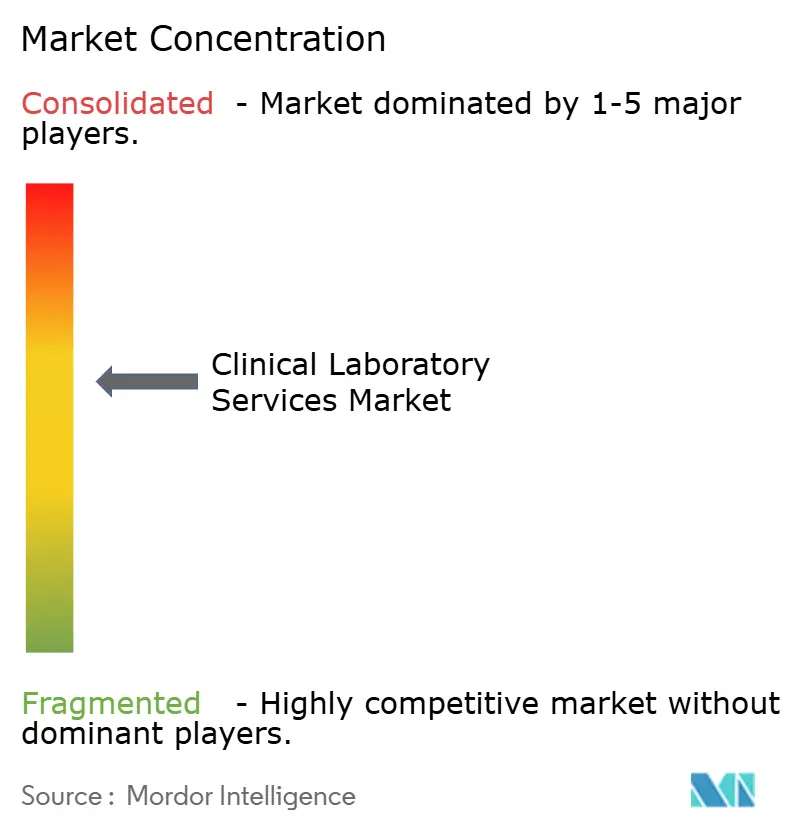

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق خدمات المختبرات السريرية من قبل Mordor Intelligence

يُقدَّر حجم سوق خدمات المختبرات السريرية بـ 295.9 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 405.35 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 6.49%. إن تزايد أحجام المراقبة للأمراض المزمنة واليقظة ضد الأمراض المعدية وعلم الأورام الدقيق يؤكد أن التشخيص يحتل الآن حصة متنامية من ميزانيات الرعاية الصحية. تتجه الشبكات الكبيرة بقوائمها نحو الفحوصات عالية التعقيد التي تحمل هوامش قوية بما يكفي لتعويض الضغط الهبوطي على التسعير الروتيني. الاستثمارات في الأتمتة التي تمت خلال فترة كوفيد-19 سمحت لتلك الشبكات بامتصاص تضخم الأجور مع الحفاظ على ثبات التكاليف لكل فحص، مما يعزز القدرة التنافسية في مفاوضات الدافعين. تدفق صفقات الأسهم الخاصة النشط - الذي يستهدف امتيازات الطب الجزيئي ووحدات التواصل مع المستشفيات - يشير إلى الثقة في أن أحجام العينات ستستمر في الارتفاع حتى مع إعادة ضبط جداول Medicare الأمريكية. في منطقة آسيا والمحيط الهادئ، تتوسع سلاسل الحقول الخضراء الجديدة بسرعة، مما يشير إلى مستقبل ذي مركزين تحافظ فيه أمريكا الشمالية على قيادة الحجم بينما تحقق آسيا نمواً إضافياً في أحجام العينات. تبرز الأصول الفكرية مثل أدوات الفرز بالذكاء الاصطناعي وقواعد بيانات المتغيرات المنسقة كسلع قابلة للتداول، مما يشير إلى نماذج جديدة لالتقاط القيمة تقع جنباً إلى جنب مع مختبرات الطوب والملاط.

النتائج الرئيسية للتقرير

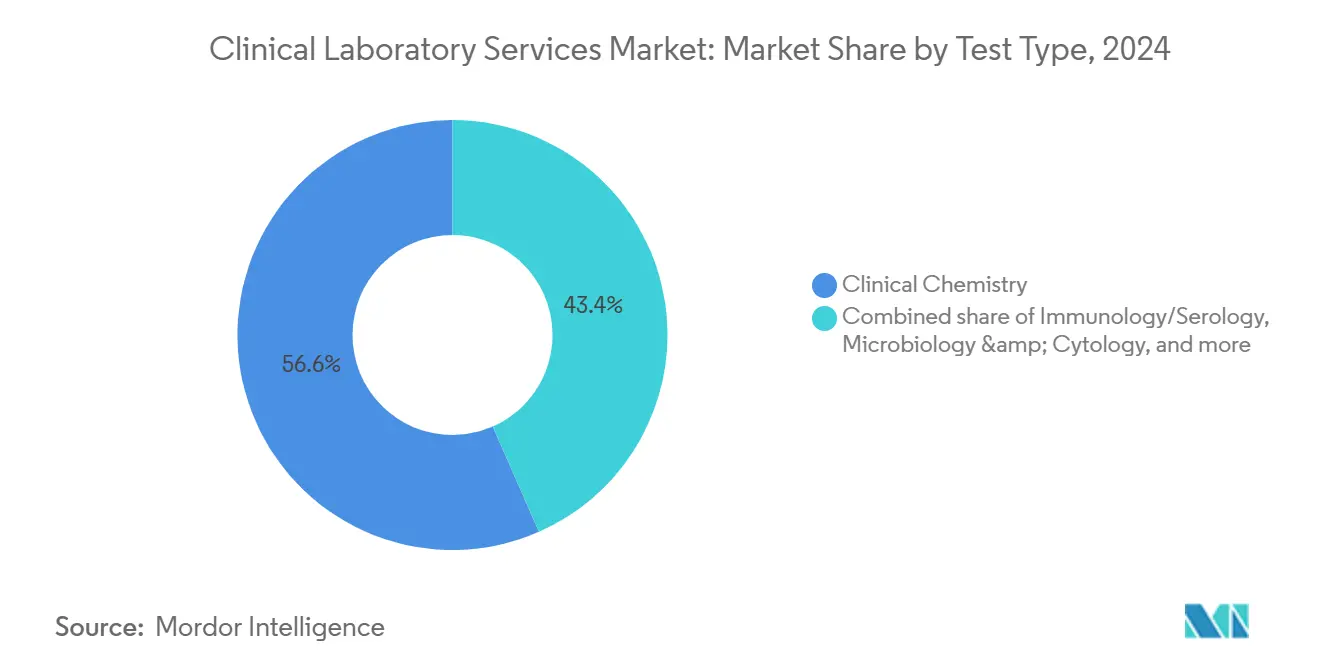

- حسب نوع الفحص، شكلت الكيمياء السريرية أكثر من 50.0% من حصة سوق خدمات المختبرات السريرية في عام 2024؛ ومن المتوقع أن تتوسع علوم الوراثة والتشخيص الجزيئي بمعدل نمو سنوي مركب قدره 9.5% حتى عام 2030.

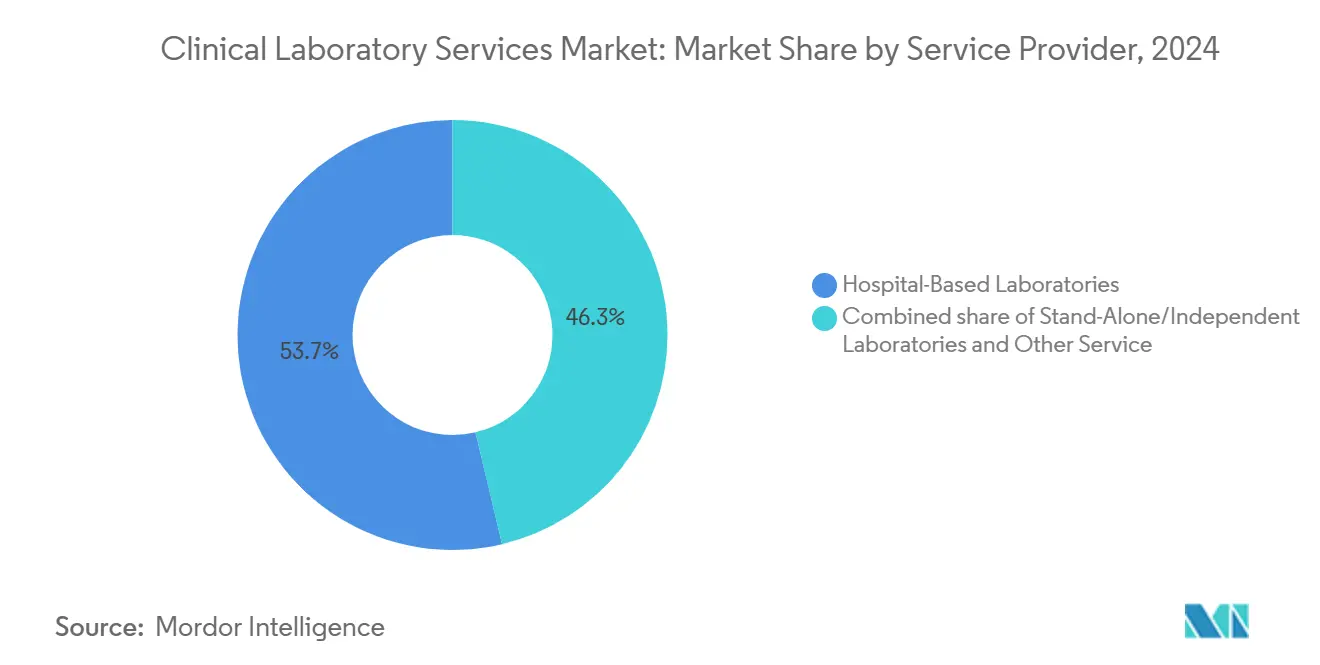

- حسب مقدم الخدمة، احتلت المختبرات الموجودة في المستشفيات 53.7% من حجم سوق خدمات المختبرات السريرية في عام 2024، بينما تتقدم المختبرات المستقلة بمعدل نمو سنوي مركب قدره 8.2% بين عامي 2025 و2030.

- حسب التطبيق، مثل فحص الأمراض المعدية 31.4% من حجم سوق خدمات المختبرات السريرية في عام 2024؛ ومن المتوقع أن تسجل فحوصات الأورام والمؤشرات الورمية معدل نمو سنوي مركب مزدوج الرقم حتى عام 2030.

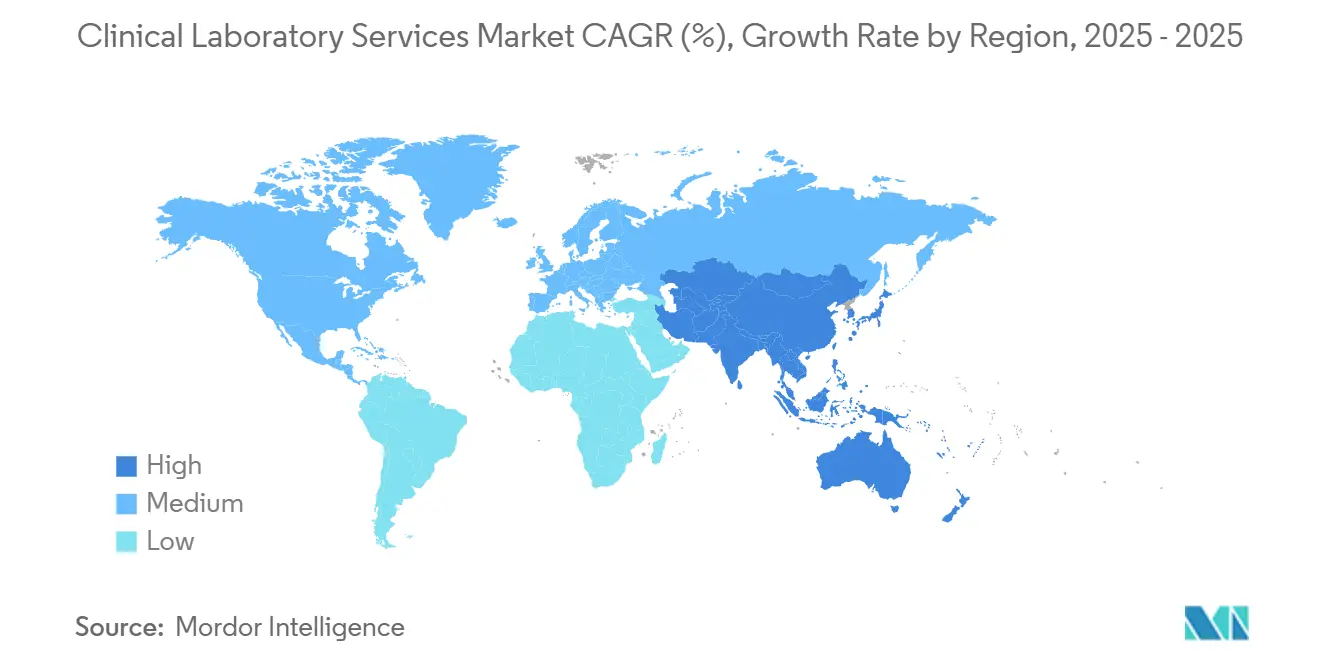

- حسب الجغرافيا، تصدرت أمريكا الشمالية سوق خدمات المختبرات السريرية بحصة إيرادات قدرها 41.3% في عام 2024، بينما تتوسع منطقة آسيا والمحيط الهادئ بأسرع وتيرة بمعدل نمو سنوي مركب قدره 7.8%.

اتجاهات ورؤى سوق خدمات المختبرات السريرية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار الأمراض المزمنة والمعدية | +0.8% | عالمي | طويل المدى (≥ 4 سنوات) |

| شيخوخة السكان ومعايير الرعاية الوقائية | +0.7% | منظمة التعاون الاقتصادي والتنمية، شرق آسيا | طويل المدى (≥ 4 سنوات) |

| ابتكار التشخيص الجزيئي | +1.1% | مراكز البحث العالمية | متوسط المدى (2-4 سنوات) |

| توسيع التأمين والتمويل العام | +0.6% | الاقتصاديات الناشئة | متوسط المدى (2-4 سنوات) |

| نمو الطب الشخصي والتشخيص المصاحب | +1.0% | مراكز الأورام العالمية | متوسط المدى (2-4 سنوات) |

| الاعتماد السريع للأتمتة الشاملة وحلول سير العمل الرقمية | +0.9% | الولايات المتحدة، أوروبا الغربية | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد عبء الأمراض المزمنة والمعدية

إن توسيع الألواح البيوكيميائية لمرض السكري ومخاطر القلب والأوعية الدموية ومسببات الأمراض التنفسية يضيف إلى الأحجام الأساسية عبر سوق خدمات المختبرات السريرية. تفيد أنظمة المستشفيات أن طلبات الكيمياء الأيضية تتجاوز الآن المستويات السابقة للجائحة، مما يعكس تعويض الرعاية المؤجلة. تستمر المحللات عالية الإنتاجية المثبتة خلال كوفيد-19 في تحقيق الاستفادة التشغيلية، مما يسمح للمختبرات المركزية بمعالجة المزيد من الأنابيب دون نمو خطي في التكلفة. تجمع الشبكات الموحدة العينات من مواقع متعددة، مما يرفع الاستخدام ويحصل على تسعير أقوى للكواشف. هذه الكفاءات تحافظ على الهامش الإجمالي حتى عندما تشدد جداول رسوم الدافعين.

شيخوخة السكان والرعاية الصحية الوقائية

الأفراد البالغون من العمر 65 عاماً فأكثر يولدون ما يقارب ثلاثة أضعاف الطلبات السنوية مقارنة بالفئات العمرية الأصغر، وحصتهم الديموغرافية في ارتفاع. الزيارات الصحية السنوية التي تجمع مؤشرات الدهون والغدة الدرقية والكلى تسوي الطلب الموسمي وتخلق تدفقاً نقدياً ثابتاً. تجرب المختبرات اتفاقيات على طراز الاشتراك مع الدافعين التي تضمن تخصيصات فحوصات شهرية، مما يسوي الإيصالات بينما يمنح شركات التأمين يقين الميزانية. لوحات المعلومات للصحة السكانية المبنية على النتائج الطولية تقدم تدفقات إيرادات تحليلية إضافية، مما يوسع سوق خدمات المختبرات السريرية أكثر.

الابتكار المستمر في التشخيص الجزيئي

انخفاض تكاليف تسلسل الجينوم الكامل إلى أقل من 1000 دولار أمريكي فتح تطبيقات واسعة النطاق للأورام والأمراض المعدية ومخاطر الوراثة. يمكن للخزعات السائلة الآن تقديم بيانات طفرة قابلة للتنفيذ من عينة دم 10 مل خلال أسبوع، مما يمنح الأطباء المجتمعيين نظرة جينومية على مستوى الرعاية الثالثية. المختبرات التي تملك قواعد بيانات متغيرات واسعة تملك أصول معرفية قابلة للدفاع تردع الداخلين الجدد بشكل أكثر فعالية من الحجم الفيزيائي. الفحص السريع للأحماض النووية يعزز ولاء الأطباء ويسرع دورات العلاج، مما يعزز الدور الاستراتيجي للمراكز الجزيئية في سوق خدمات المختبرات السريرية.

توسيع تغطية التأمين الصحي والتمويل العام

برامج السداد في الأسواق الناشئة تقوم بترقية مستشفيات المقاطعات من العدد اليدوي للخلايا إلى منصات كيمياء-مناعة مؤتمتة بالكامل. الوصول الأفضل يعزز التقارير الوبائية، مما يوجه صانعي السياسات نحو مزيد من الاستثمار التشخيصي. مجمعات الشراء الحكومية الموحدة ترفع قوة المساومة مع الموردين وتحمي أسعار المعدات من تقلبات العملة. التشفير الوطني الموحد يقلل معدلات رفض المطالبات ويحسن رؤية الإيرادات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضغط السداد وسقف الأسعار | -0.9% | الولايات المتحدة، أوروبا | متوسط المدى (2-4 سنوات) |

| النقص العالمي في المهنيين المؤهلين للمختبرات وتصاعد مصاريف التدريب/الاحتفاظ | -0.6% | منظمة التعاون الاقتصادي والتنمية | قصير المدى (≤ 2 سنوات) |

| توحيد مقدمي الخدمة وشبكات التسليم المتكاملة | -0.5% | الولايات المتحدة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد ضغط السداد وسقف الأسعار

التخفيضات المتتالية في جدول الرسوم قللت من معدلات Medicare الأمريكية للكيمياء الروتينية بما يقارب ربع المبلغ خلال العقد الماضي[1]كلية علماء الأمراض الأمريكيين، "فحص حالة دافعي الرعاية الصحية الخاصين،" cap.org. المختبرات المرجعية الكبيرة تعوض الضغط بالروبوتات في ما قبل التحليل وعقود الكواشف بالجملة، لكن وحدات المستشفيات الأصغر تكافح لمطابقة تلك الكفاءات. لذلك يتسارع الاستعانة بمصادر خارجية للفحوصات الباطنية، مما يرسل المزيد من العينات إلى الشبكات الوطنية التي يمكنها العمل بتكلفة وحدة أقل.

النقص العالمي في المهنيين المؤهلين للمختبرات

معدلات الوظائف الشاغرة لتقنيي المختبرات الطبية تتجاوز 10% في عدة أسواق ناضجة وفقاً لمكتب إحصاءات العمل الأمريكي[2]مكتب إحصاءات العمل الأمريكي، "إحصائيات التوظيف والأجور المهنية لتقنيي المختبرات السريرية،" bls.gov. الاعتماد على العمل الإضافي وارتفاع الأجور يضغط الهوامش، مما يحفز الاستثمار في "المختبرات المظلمة" التي تعمل ليلاً على الروبوتات وتحليلات الذكاء الاصطناعي. موردي المناولة الآلية للعينات والبرمجيات الوسطية يحصلون على حصة أكبر من ميزانيات رؤوس الأموال، مما يزيح أدوات المختبر اليدوية.

تحليل القطاعات

حسب نوع الفحص: الألواح الأساسية والتوسع الجينومي

تبقى الكيمياء السريرية العمود الفقري، محتلة أكثر من نصف سوق خدمات المختبرات السريرية في عام 2024. قاعدتها المثبتة الواسعة تؤمن استهلاك كواشف قابل للتنبؤ وعلاقات ثابتة مع موردي الأجهزة. حتى الزيادات المتواضعة في الحجم تترجم إلى إيرادات إضافية مهمة للقطاع. علوم الوراثة والتشخيص الجزيئي، المتوقع نموها بمعدل نمو سنوي مركب قدره 9.5%، تعيد تعريف الحواجز التنافسية من خلال تحويل القيمة من الكواشف السلعية إلى المعلوماتية الحيوية الخاصة. الفحص المنعكس الذي ينتقل من ألواح الجين الواحد إلى ألواح الجينات المتعددة بعد فحص أولي يزيد نفاذ العينة ومتوسط الإيرادات لكل طلب. المختبرات التي تملك مكتبات متغيرات منسقة تتحكم في أصل معرفي يرفع تكاليف التحول للأطباء.

التفاعل بين الكيمياء السلعية والجينوميات عالية الهامش يشكل تخصيص رأس المال. المحللات المتكاملة التي تجمع بين الكيمياء والمقايسة المناعية تستمر في رؤية طلب دورة التجديد لأنها تثبت العمليات اليومية، بينما المنصات الجينومية تجذب التمويل القائم على المشاريع المرتبط ببرامج الأورام والأمراض النادرة. الموردون الذين يحزمون تحليلات البرمجيات الوسطية مع خطوط الكيمياء يخلقون إغلاق النظام البيئي، بينما خطوط السحابة على أدوات التسلسل تضغط أوقات التقارير، مما يبني ثقة الأطباء حتى في المراكز غير الأكاديمية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مقدم الخدمة: مراكز المستشفيات والشبكات المستقلة

احتلت المختبرات الموجودة في المستشفيات 53.7% من حصة سوق خدمات المختبرات السريرية في عام 2024، بشكل أساسي لأن كل عينة مريض داخلي تبدأ في الموقع. سقوف القدرة وقيود رأس المال، مع ذلك، تحد من قدرة المستشفى على إدماج فحوصات جديدة عالية التعقيد. العديد من المرافق تحتفظ الآن بالعمل الفوري والطارئ بينما تستعين بمصادر خارجية للفحص الباطني لشركاء مرجعيين، محافظة على رضا الطبيب دون نفقات رأسمالية كبيرة. المختبرات المستقلة، التي تتوسع بمعدل نمو سنوي مركب قدره 8.2%، تستغل المراكز المركزية وشبكات السعاة المتطورة لكسب التواصل وفحص الموظفين وعقود الصحة.

النمو في القطاع المستقل يعكس نضج نموذج المركز والأشعة: الاستلام اليومي وإصدار النتائج في الصباح الباكر يسمحان بتغطية جغرافية واسعة دون المساس بوقت التسليم. عندما تبلغ كثافة طريق السعاة ذروتها، يستحوذ المستقلون على المختبرات الإقليمية لتبرير مراكز أقمار صناعية جديدة وحماية اتفاقيات مستوى الخدمة. استجابت المستشفيات بتشكيل مشاريع مشتركة تحتفظ بالجانب الإيجابي للأسهم بينما تحول العبء التشغيلي إلى شركاء متخصصين. النظام البيئي الناتج يسلط الضوء على الأدوار التكميلية بدلاً من المنافسة صفرية المجموع.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الأمراض المعدية تحافظ على موطئ قدم بينما الأورام تتصاعد

شكل فحص الأمراض المعدية 31.4% من حجم سوق خدمات المختبرات السريرية في عام 2024، مدعوماً بمراقبة فيروس الجهاز التنفسي المستمرة ومراقبة مقاومة مضادات الميكروبات. أعادت المختبرات توجيه خطوط PCR من فترة الجائحة لتشغيل ألواح متعددة الإرسال على مدار السنة، محافظة على استخدام عالي للأدوات. الولايات العامة للصحة تؤمن أحجام فيروس أساسية تستقر الإيرادات حتى خلال فترات عدم تفشي المرض. فحوصات الأورام والمؤشرات الورمية، التي تسجل معدل نمو سنوي مركب مزدوج الرقم، مدفوعة بالعلاجات المستهدفة التي تتطلب تأكيد المؤشر الحيوي للسداد. كل موافقة دواء جديد توسع عالم التشخيص المصاحب القابل للسداد، مما يميل مزيج الفحص نحو التسلسل عالي الهامش.

التحول في المزيج يعزز نفوذ المختبر التفاوضي. الأورام الجزيئية تحكم أسعار علاوة وسير عمل أقل سلعية، بينما ألواح الأمراض المعدية تنافس على السرعة والتكلفة. المختبرات التي توازن كلا المحافظ تخفف تقلبات الحجم الدورية وتحسن تنويع مزيج الدافعين. منصات المعلوماتية التي تربط تدفقات بيانات الأمراض المعدية والأورام تخلق رؤى متعددة التخصصات مقدرة في عقود صحة السكان.

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق خدمات المختبرات السريرية بحصة إيرادات قدرها 41.3% في عام 2024. التغطية التأمينية الواسعة وأحجام الفحص العالية لكل فرد تدعم الطلب. Quest Diagnostics وLabcorp معاً يديران تقريباً خُمس حجم العينات الأمريكية. كلا المجموعتين تستخدمان أنظمة دخول الطلبات الإلكترونية التي تدمج فحوصات الضرورة الطبية، مما يقلل رفض المطالبات ويحافظ على التدفق النقدي. صفقات مثل شراء Quest بقيمة 1.35 مiliار دولار كندي لـ LifeLabs توسع التعرض خارج مزيج الدافع التجاري الأمريكي[3]Quest Diagnostics، "Quest Diagnostics تكمل الاستحواذ على LifeLabs،" ir.questdiagnostics.com.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب متوقع عند 7.84% حيث تتقارب التحضر وامتصاص التأمين الخاص والتمويل الحكومي. مدن الدرجة الثانية في الصين تبني مختبرات مركزية مجهزة بخطوط كيمياء وPCR عالية الإنتاجية، بينما سلاسل التشخيص الهندية تطرح مراكز جمع مرخصة تجعل الفحص في متناول المناطق شبه الحضرية. الاعتماد الدولي-مثل شهادة كلية علماء الأمراض الأمريكيين-يصبح علامة جودة، مما يسرع قدرة المنطقة على دعم التجارب السريرية متعددة الجنسيات.

أوروبا تمثل منظر ناضج ومبتكر. ألمانيا وحدها تمثل ما يُقدر بـ 18% من الإيرادات الإقليمية، مدعومة بتأمين قانوني يسدد قائمة فحص واسعة. لوائح الاتحاد الأوروبي تشجع التشغيل البيني عبر الحدود، مما يحفز الاستثمار في أنظمة معلومات المختبر التي تتعامل مع مشاركة البيانات متعددة الولايات القضائية. خطة Sonic Healthcare بقيمة 446.9 مليون دولار أمريكي للاستحواذ على الشبكة الألمانية LADR تيللustrates الدمج المستمر الهادف إلى كسب عقود الفحوصات المجمعة عبر أوروبا. قواعد الترميز المنسقة يمكن أن تمكن في النهاية عطاءات على مستوى القارة، مما يعيد تشكيل ديناميكيات المناقصات عبر سوق خدمات المختبرات السريرية.

المشهد التنافسي

أكبر عشرة موردين يحكمون 40% من سوق خدمات المختبرات السريرية، مما يشير إلى تركز معتدل. Quest Diagnostics وLabcorp يهيمنان على التواصل الأمريكي، وكلاهما يستمر في عمليات الاستحواذ الإضافية: أكملت Labcorp شراءها لأصول تواصل BioReference Health المختارة في سبتمبر 2024[4]Labcorp، "Labcorp تكمل الاستحواذ على أصول مختارة من أعمال التشخيص لـ BioReference Health،" ir.labcorp.com. اشترت Labcorp أيضاً حصة أقلية 15% في SYNLAB مقابل 140 مليون يورو، للحصول على نظرة استراتيجية في التطورات التنظيمية الأوروبية. عمليات الاستحواذ المتسلسلة لـ Sonic Healthcare تمدد بصمتها عبر أوروبا، بينما تتابع SYNLAB عمليات استحواذ علم الأحياء الدقيقة المتخصصة لتعميق تنوع الفحوصات.

المتحدون الناشئون يحولون العدسة التنافسية نحو مرونة البنية التحتية. Clarity Modular Lab Solutions تسوق وحدات مسبقة الصنع قابلة للنشر في المناطق المحرومة خلال أشهر، مما يقلل متطلبات رأس المال الأولية. الشراكات التكنولوجية تتكاثر: Charles River Laboratories وDeciphex مددتا تعاونهما في علم الأمراض الرقمي القائم على الذكاء الاصطناعي في فبراير 2025 لتسريع إنتاجية تحليل الصور. موردو الأتمتة وموردو البرمجيات الوسطية القائمة على السحابة يستفيدون من جهود المختبر لمواجهة نقص القوى العاملة.

ابتكار المنصة يمتد عبر الأصول المادية وغير الملموسة. خوارزميات الفرز بالذكاء الاصطناعي وقواعد بيانات المتغيرات المنسقة ومجموعات الكيمياء الخاصة تصبح تدفقات إيرادات مستقلة حيث تحصل المختبرات على تراخيص هذه الأصول للنظراء. المحركون الأوائل الذين يوائمون أنظمة إدارة الجودة مع قاعدة FDA الأمريكية المقترحة حول الفحوصات المطورة في المختبر سيواجهون عوائق أقل عندما تصبح التقديمات الرسمية إلزامية. قيود القوى العاملة تعزز الحالة للروبوتات الليلية والمراقبة المستمرة لسير العمل وتوقيع أخصائي الأمراض عن بُعد. معاً، هذه التطورات تبقي سوق خدمات المختبرات السريرية في دورة نشطة من الدمج وترقية التكنولوجيا.

قادة صناعة خدمات المختبرات السريرية

Sonic Healthcare Limited

Eurofins Scientific SE

SYNLAB International GmbH

Labcorp

Quest Diagnostics Incorporated

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: Charles River Laboratories وDeciphex مددتا شراكتهما لدمج إدارة الصور المتقدمة في سير عمل علم الأمراض الرقمي.

- يناير 2025: Adaptive Biotechnologies وNeoGenomics شكلتا شراكة لدمج فحص clonoSEQ MRD في خدمات NeoGenomics، مما يوسع المراقبة الشاملة للأورام الخبيثة الدموية.

- يناير 2025: bioMérieux استحوذت على SpinChip Diagnostics، للحصول على منصة مقايسة مناعية سريعة للدم الكامل تقدم النتائج في 10 دقائق لأهداف Karrington الاستراتيجية للنمو والتقدم في القدرات التشخيصية.

- سبتمبر 2024: Labcorp أكملت الاستحواذ على أصول تواصل BioReference Health المختارة، مما يوسع عقود المستشفيات الأمريكية

- سبتمبر 2024: Labcorp اشترت حصة أقلية 15% في SYNLAB، متماشية مع رائد أوروبي.

- أبريل 2024: Labcorp أطلقت Labcorp Plasma Detect، فحص MRD للجينوم الكامل لسرطان القولون في المراحل المبكرة

نطاق تقرير سوق خدمات المختبرات السريرية العالمية

في المختبر السريري، يتم إجراء فحوصات علم الأمراض السريرية على العينات السريرية المجمعة للحصول على معلومات حول صحة المريض للمساعدة في تشخيص ومنع وعلاج الأمراض.

سوق خدمات المختبرات السريرية مُقسَّم حسب نوع الفحص ومقدم الخدمة والجغرافيا. حسب نوع الفحص، السوق مُقسَّم إلى الكيمياء السريرية وعلم المناعة وعلم الخلايا وعلوم الوراثة وعلم الأحياء الدقيقة وعلم الدم وأنواع فحوصات أخرى. حسب مقدم الخدمة، السوق مُقسَّم إلى المختبرات الموجودة في المستشفيات والمختبرات المستقلة ومقدمي خدمات آخرين. التقرير يغطي أيضاً أحجام السوق وتوقعات البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، حجم السوق متوفر من حيث القيمة (بالدولار الأمريكي).

| الكيمياء السريرية |

| علم المناعة / الأمصال |

| علم الأحياء الدقيقة وعلم الخلايا |

| علوم الوراثة / التشخيص الجزيئي |

| علم الدم |

| أنواع فحوصات أخرى |

| المختبرات الموجودة في المستشفيات (للمرضى الداخليين والخارجيين) |

| المختبرات المستقلة / القائمة بذاتها |

| مقدمو خدمات آخرون |

| فحص الأمراض المعدية |

| فحوصات الأورام والمؤشرات الورمية |

| ألواح اضطرابات الغدد الصماء والأيض |

| فحوصات القلب والأوعية الدموية والدهون |

| اكتشاف الأدوية ودعم التجارب السريرية |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الفحص | الكيمياء السريرية | |

| علم المناعة / الأمصال | ||

| علم الأحياء الدقيقة وعلم الخلايا | ||

| علوم الوراثة / التشخيص الجزيئي | ||

| علم الدم | ||

| أنواع فحوصات أخرى | ||

| حسب مقدم الخدمة | المختبرات الموجودة في المستشفيات (للمرضى الداخليين والخارجيين) | |

| المختبرات المستقلة / القائمة بذاتها | ||

| مقدمو خدمات آخرون | ||

| حسب التطبيق | فحص الأمراض المعدية | |

| فحوصات الأورام والمؤشرات الورمية | ||

| ألواح اضطرابات الغدد الصماء والأيض | ||

| فحوصات القلب والأوعية الدموية والدهون | ||

| اكتشاف الأدوية ودعم التجارب السريرية | ||

| تطبيقات أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي قيمة سوق خدمات المختبرات السريرية في عام 2025؟

السوق تقف عند 295.9 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 405.35 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق خدمات المختبرات السريرية حالياً؟

أمريكا الشمالية تقود بحصة إيرادات 41.3% في عام 2024.

أي قطاع ينمو بأسرع وتيرة داخل سوق خدمات المختبرات السريرية؟

علوم الوراثة والتشخيص الجزيئي يتوسع بمعدل نمو سنوي مركب قدره 9.5% حتى عام 2030.

كيف تؤثر ضغوط السداد على سوق خدمات المختبرات السريرية؟

تخفيضات الرسوم تدفع مختبرات المستشفيات الأصغر للاستعانة بمصادر خارجية للفحوصات الباطنية، بينما المختبرات المرجعية الكبيرة تعوض ضغط الهامش بالأتمتة والشراء بالجملة.

ما تأثير نقص القوى العاملة على سوق خدمات المختبرات السريرية؟

الوظائف الشاغرة التي تتجاوز 10% تسرع الاستثمار في الروبوتات و"المختبرات المظلمة" المدعومة بالذكاء الاصطناعي، مما يقلل الاعتماد على التقنيين النادرين.

لماذا تهتم شركات الأسهم الخاصة بصناعة خدمات المختبرات السريرية؟

الطلب القابل للتنبؤ والتدفق النقدي القوي والمنافذ الجزيئية عالية النمو تجعل القطاع جذاباً لخلق قيمة طويلة المدى.

آخر تحديث للصفحة في: