حجم وحصة سوق محاكاة طبية أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

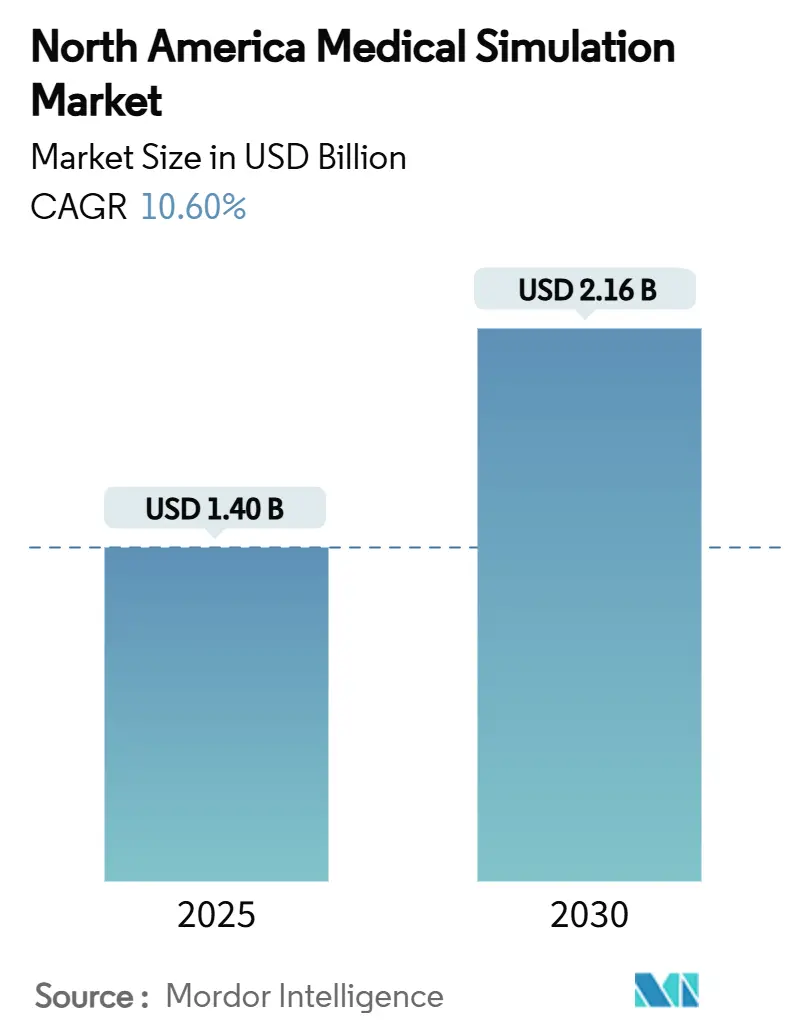

| حجم السوق (2025) | 1.40 مليار دولار أمريكي |

| حجم السوق (2030) | 2.16 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.60% CAGR |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق محاكاة طبية أمريكا الشمالية بواسطة Mordor Intelligence

يقف سوق محاكاة طبية أمريكا الشمالية عند 1.14 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 2.16 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 13.56%. هذا الرقم الأساسي يمثل حجم سوق محاكاة طبية الحالي ويسلط الضوء على مسار النمو السريع الذي يغذيه نقص أعضاء هيئة التدريس وتوجيهات سلامة المرضى والتقدم السريع في أجهزة الواقع الممتد. ضغط الطلب أقوى حيث تواجه كليات الطب فترات تدريب محدودة، وتصر الهيئات التنظيمية على دليل كفاءة قابل للقياس، وأخيراً تقدم شاشات الواقع الافتراضي المحمولة على الرأس دقة بصرية بمستوى إكلينيكي. ونتيجة لذلك، ينتقل سوق محاكاة طبية من الإنفاق الاختياري نحو الاستثمار في البنية التحتية الأساسية حيث يسعى المربون والمستشفيات وراء نماذج تدريب قابلة للتطوير والتكرار وغنية بالبيانات. التأكيد التنظيمي على النمذجة الحاسوبية في مذكرات إدارة الغذاء والدواء الأمريكية، والاعتماد المتزايد للتحليلات التكيفية المدفوعة بالذكاء الاصطناعي، والعقود الخدمية فعالة التكلفة جميعها تعزز زخم نمو السوق.

النقاط الرئيسية من التقرير

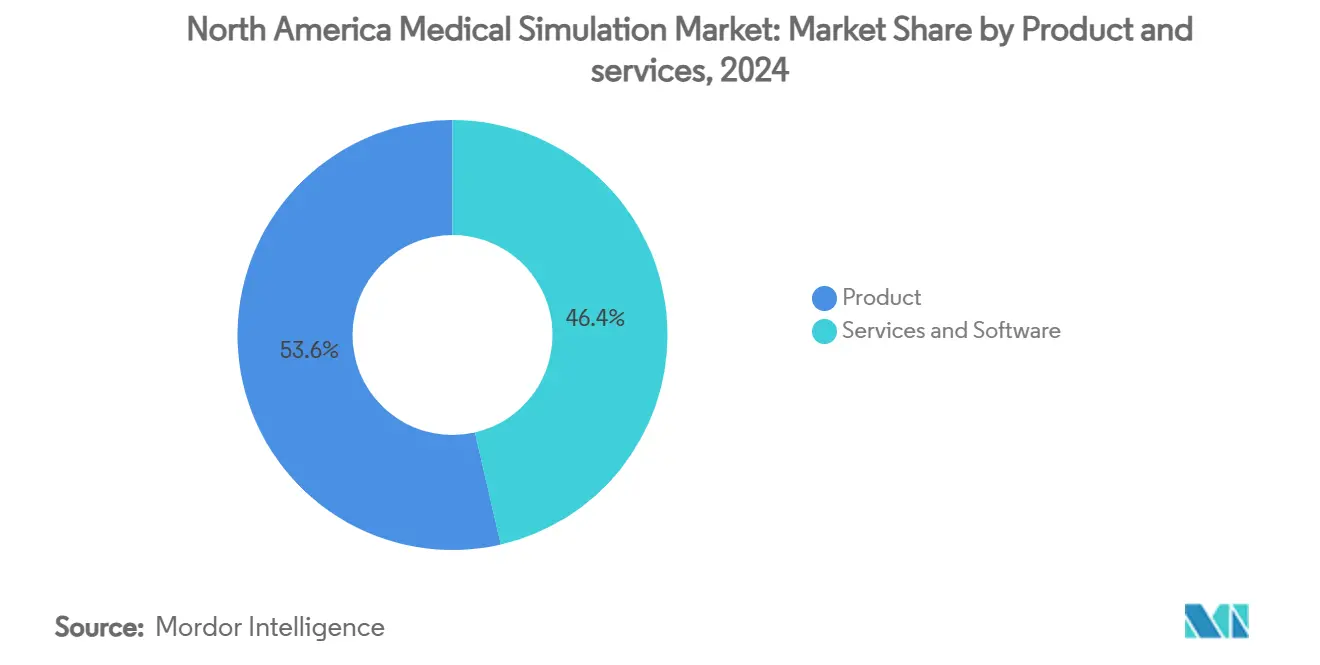

- حسب المنتجات والخدمات، تصدرت المنتجات بحصة إيرادات قدرها 53.6% في عام 2024؛ تتوسع الخدمات بمعدل نمو سنوي مركب قدره 13.67% حتى عام 2030.

- حسب الدقة، استحوذت الأنظمة منخفضة الدقة على 47.35% من حصة سوق محاكاة طبية في عام 2024، بينما من المتوقع أن تنمو المنصات عالية الدقة بمعدل نمو سنوي مركب قدره 13.99% حتى عام 2030.

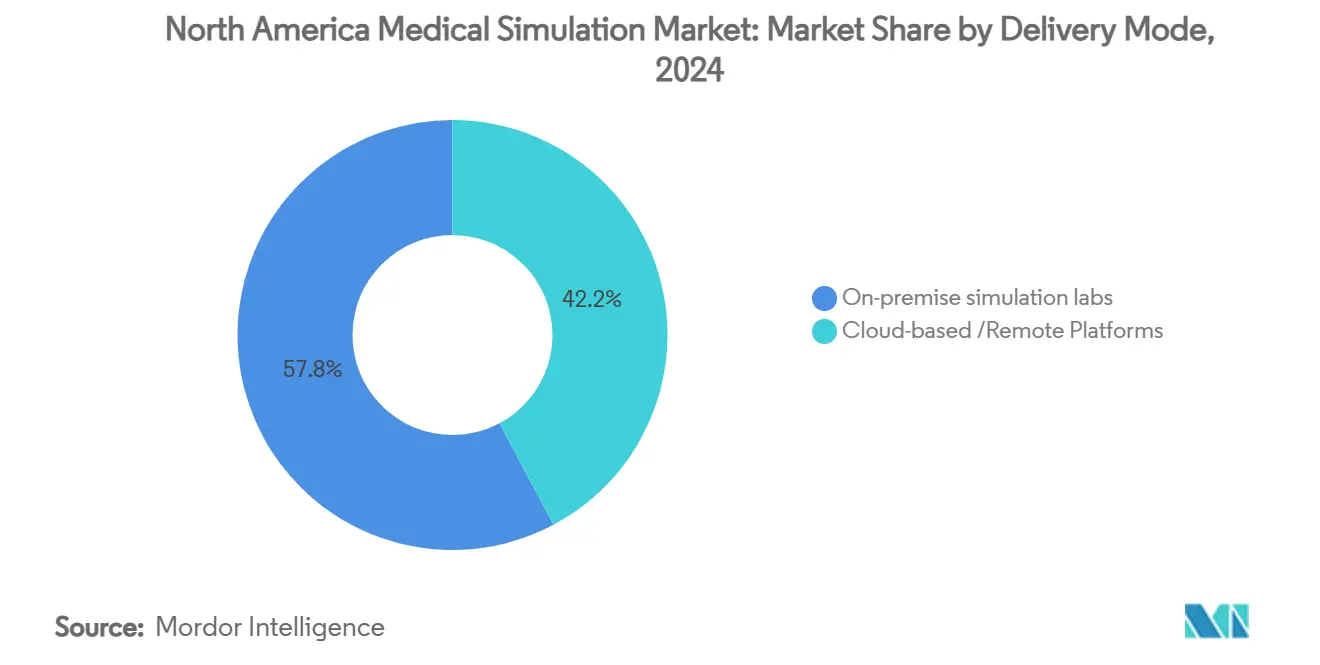

- حسب طريقة التقديم، شكلت مختبرات المحاكاة الداخلية 57.78% من حجم سوق محاكاة طبية في عام 2024 والحلول السحابية تتقدم بمعدل نمو سنوي مركب قدره 14.31% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المعاهد الأكاديمية والبحثية بـ 50.82% من الإيرادات في عام 2024؛ من المتوقع أن تسجل المستشفيات ومراكز الجراحة أعلى معدل نمو سنوي مركب قدره 14.64% حتى عام 2030.

اتجاهات ورؤى سوق محاكاة طبية أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب على تدريب الإجراءات الأقل تداخلاً | +2.8% | أمريكا الشمالية والاتحاد الأوروبي، متوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التركيز المتزايد على سلامة المرضى وتوجيهات تقليل الأخطاء | +2.1% | عالمي، مع أقوى إنفاذ في أمريكا الشمالية | المدى القصير (≤ سنتان) |

| اعتماد اختراقات أجهزة VR/AR في أجهزة المحاكاة | +1.9% | أمريكا الشمالية كمركز، انتشار إلى الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| نقص أعضاء هيئة التدريس الإكلينيكي يدفع ساعات المحاكاة | +2.3% | أمريكا الشمالية والاتحاد الأوروبي أساساً | المدى الطويل (≥ 4 سنوات) |

| تحليلات المحاكاة التكيفية المدفوعة بالذكاء الاصطناعي | +1.2% | مراكز التقنية في أمريكا الشمالية، اعتماد عالمي انتقائي | المدى الطويل (≥ 4 سنوات) |

| أهداف تدريب الشركات "صفر ضرر" المرتبطة بـ ESG | +0.8% | أنظمة الرعاية الصحية للشركات في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب على تدريب الإجراءات الأقل تداخلاً

تتطلب تقنيات التنظير البطني والروبوتي والتنظير الداخلي مهارات حركية نفسية لا يمكن لنماذج التدريب التقليدية تقديمها على نطاق واسع. واجهات جراحة الروبوت ميسورة التكلفة بسعر قريب من 8,400 دولار أمريكي قد وسعت الوصول إلى ممارسة المهارات المتقدمة للمدارس ذات الموارد المحدودة. الواقع الافتراضي المدعوم باللمس يعزز الذاكرة العضلية ويرفع الثقة الإجرائية قبل دخول المتدربين إلى غرف العمليات المباشرة، والبرامج التي تستخدم هذه الأدوات تسجل انخفاضات كبيرة في معدلات الأخطاء أثناء العمليات. نمو المنصات الروبوتية لتعويض نقص الجراحين يعزز المحاكاة كطريقة تدريب أمامية. يضيف المحرك 2.8 نقاط مئوية إلى توقعات معدل النمو السنوي المركب حيث تدمج المناهج جلسات الممارسة عالية التكرار وخالية المخاطر في التعلم الأساسي.

التركيز المتزايد على سلامة المرضى وتوجيهات تقليل الأخطاء

مناهج إدراج القسطرة القائمة على المحاكاة تقطع 9.95 عدوى مجرى الدم لكل مرفق سنوياً، موفرة أكثر من 700,000 دولار أمريكي ومحققة عائد استثمار سبعة إلى واحد. مثل هذا الإثبات يعيد تأطير المحاكاة من النفقات التعليمية إلى ضرورة مالية. الهيئات المعتمدة مثل اللجنة المشتركة تتطلب الآن مقاييس كفاءة موثقة، والتي توفرها المحاكاة بشكل فريد من خلال سيناريوهات موحدة وتسجيل آلي. المستشفيات تستفيد من هذه المقاييس لتلبية خطط السداد القائمة على القيمة، مقلصة التعرض لسوء الممارسة بينما ترفع جودة الرعاية.

اعتماد اختراقات أجهزة VR/AR في أجهزة المحاكاة

جهاز Apple Vision Pro يتيح تراكبات الواقع المختلط التي تمزج المرضى الافتراضيين والأدوات الإكلينيكية الحقيقية، مما يمثل نقطة تحول لحظية للتدريب الغامر. شاشات عالية الدقة، وأقل زمن استجابة، ولمس محسن تزيل حواجز الدقة السابقة وتخفف من حدوث دوار الحركة السيبراني. التعاونات مثل تحالف GE HealthCare مع NVIDIA توضح كيف يتم دمج التصوير المحسن بالذكاء الاصطناعي في أجهزة المحاكاة لإنتاج متغيرات أمراض واقعية. الارتفاع الناتج في مشتريات الأجهزة وترخيص البرمجيات يرفع سوق محاكاة طبية مباشرة.

نقص أعضاء هيئة التدريس الإكلينيكي يدفع ساعات المحاكاة

أربعة وثمانون بالمائة من العمداء يشيرون إلى نقص فترات التدريب، مما يجبر المدارس على رفع حصص المحاكاة. المراكز الحديثة تسمح لمدرس واحد بالإشراف على متعلمين متعددين عبر سيناريوهات تكيفية ولوحات معلومات تحليلية، مضاعفة مدى التدريس. اضطراب كوفيد-19 أثبت دور المحاكاة كعمود فقري للمنهج بدلاً من أداة مساعدة. فجوات أعضاء هيئة التدريس طويلة المدى تحافظ لذلك على طلب مرتفع جيداً بعد ضغوط الوباء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية الأولية العالية وصيانة الوحدات عالية الدقة | -1.8% | عالمي، خاصة يؤثر على المؤسسات الأصغر | المدى القصير (≤ سنتان) |

| نقص معايير التشغيل البيني عبر منصات المحاكاة | -1.2% | أمريكا الشمالية والاتحاد الأوروبي أساساً | المدى المتوسط (2-4 سنوات) |

| قدرة تدريب أعضاء هيئة التدريس المحدودة وإدارة التغيير | -0.9% | عالمي، بكثافة متفاوتة حسب المنطقة | المدى الطويل (≥ 4 سنوات) |

| دوار الحركة المحفز بـ VR يؤثر على قبول المتعلمين | -0.7% | عالمي، مع تأثير أعلى في البرامج الكثيفة VR | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية الأولية العالية وصيانة الوحدات عالية الدقة

أجهزة المحاكاة المرضى المتميزة تتجاوز بشكل متكرر 100,000 دولار أمريكي لكل وحدة، مع تكاليف دعم دورة الحياة تطابق غالباً سعر الشراء الأصلي. المستشفيات المجتمعية والكليات الصغيرة تكافح لتجاوز مثل هذه الحواجز عند منافسة الأولويات تشمل المعدات الأساسية ورواتب الموظفين. المراكز الإقليمية المشتركة وعقود المحاكاة كخدمة تعوض جزئياً ألم رؤوس الأموال، لكن موافقات الميزانية تبقى عامل إعاقة وتطرح 1.8 نقاط مئوية من توقعات معدل النمو السنوي المركب.

دوار الحركة المحفز بـ VR يؤثر على قبول المتعلمين

الغثيان والدوار وعدم الراحة البصرية ما زالت تؤثر على 45% من متعلمي VR، مقوضة الرضا ومحددة أطوال الجلسات. الدراسات تظهر أن روتين ما قبل التعرض يقطع الغثيان بـ 47% والإجهاد البصري الحركي بـ 34%، مع ذلك التطبيق الواسع يتأخر. حيث تتحسن زمن استجابة الأجهزة وتنضج المبادئ التوجيهية للتصميم، يتوقع أن يتلاشى تأثير القيد، لكن في المدى القريب يقطع 0.7 نقاط مئوية من النمو العام.

تحليل القطاعات

حسب المنتجات والخدمات: الخدمات تتسارع رغم هيمنة المنتجات

المنتجات تمكنت من 53.6% من إيرادات 2024 كالعمود الفقري المادي للمختبرات الأكاديمية والمستشفيات. ضمن هذا المجموع، أجهزة المحاكاة التداخلية والجراحية تبقى حجر الزاوية، مكملة بمدربي المهام والدمى الفسيولوجية. مع ذلك فئة الخدمات تتوسع بمعدل نمو سنوي مركب قدره 13.67%، مدفوعة بالمؤسسات التي تفضل الاشتراكات الشاملة على النفقات الرأسمالية. ترخيص السحابة وتصميم المناهج وخدمات المختبرات المدارة تحول المشتريات العرضية إلى ميزانيات تشغيل متوقعة، تحول محوري لسوق محاكاة طبية.

طلب أجهزة المحاكاة التداخلية يعكس نمو الإجراءات الروبوتية والتنظير البطني، بينما أجهزة المحاكاة المرضى تتطور نحو نماذج لاسلكية غنية بالفسيولوجيا تتكامل مع أجهزة المراقبة الحقيقية. زخم الخدمات أكثر وضوحاً في منصات الموجات فوق الصوتية SaaS مثل 3B Scientific's e Sono، والتي توضح كيف أن الوصول بالدفع حسب الاستخدام يمقرط التدريب المتقدم. مع ارتفاع الإيرادات المتكررة، صناعة محاكاة طبية توسع جمهورها القابل للعنونة إلى المؤسسات الأصغر التي كانت مستبعدة سعرياً من قطاع الأجهزة عالية الدقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الدقة: الحلول عالية الدقة تكتسب زخماً

الأدوات منخفضة الدقة تحتفظ بـ 47.35% من إنفاق 2024 بفضل القدرة على تحمل التكاليف والنشر السريع. مع ذلك، أجهزة المحاكاة عالية الدقة تسجل معدل نمو سنوي مركب قدره 13.99% حيث تربط الدراسات التجريبية الواقعية بمكاسب التعلم القابلة للقياس. الفوج عالي الدقة يشمل الآن دمى مثل Gaumard's HAL S3201 مع امتثال رئوي ديناميكي وتمييز الأدوية، مد الجسر بين أجنحة المحاكاة وأسرة وحدة العناية المركزة الحقيقية. المؤسسات تبرر النفقات الأعلى بتقدير وفورات تقليل الأخطاء، مما ينمي هذه الحصة من حجم سوق محاكاة طبية.

الأنظمة متوسطة الدقة تبقى مهمة لتدريبات المهارات الأساسية، لكن البرامج المتقدمة تتسارع نحو تجارب غمر عالية تزامن العلامات الحيوية والتصوير والسجلات الإلكترونية. تلك الهجرة تشير إلى محورة طويلة المدى لميزانيات الشراء نحو الواقعية الفائقة التي تحضر الأطباء بشكل أفضل لمجموعات مرضى معقدة بشكل متزايد.

حسب طريقة التقديم: المنصات السحابية تحول نماذج الوصول

المختبرات الداخلية ما زالت تنتج 57.78% من نفقات 2024، مع ذلك المحتوى المقدم سحابياً يرتفع بمعدل نمو سنوي مركب قدره 14.31%. اضطرابات الوباء أظهرت كيف أن بوابات الويب الأصلية تحافظ على المناهج دون انقطاع، واستضافة السحابة الآن تدعم التحليلات التكيفية ومقارنة الفوج ومشاركة المحتوى عبر الحرم الجامعي. المجلة العلمية العالمية تصف هندسات مثل Usalpharma التي تسمح لمتدربي ضمان الجودة بالوصول إلى تمارين العالم الافتراضي من أي جهاز، ممحية الجغرافيا كعامل محدد.

قابلية التوسع أيضاً تجنب المؤسسات دورات تحديث الأجهزة الدائمة، مما يجعل اعتماد السحابة قصة مركزية في سوق محاكاة طبية. البائعون يستجيبون بحزم الاشتراك التي تحزم المحتوى والتحليلات والدعم في رسوم واحدة لكل مستخدم، محولة تخطيط رؤوس الأموال إلى توقعات نفقات التشغيل.

حسب المستخدم النهائي: المستشفيات تسرع إدخال التدريب

المعاهد الأكاديمية والبحثية سيطرت على 50.82% من إيرادات 2024، عاكسة الاعتماد طويل الأمد على المحاكاة لبرامج البكالوريوس والدراسات العليا. المستشفيات ومراكز الجراحة، مع ذلك، تنمو بمعدل نمو سنوي مركب قدره 14.64% حيث نقص الموظفين وتوجيهات الجودة تجبر رفع المهارات على مستوى السرير. شبكات التسليم المتكاملة تدمج مختبرات المحاكاة بالقرب من وحدات الرعاية المركزة بحيث يمكن للأطباء المرور عبر جلسات التعلم المصغرة بين النوبات، نسج الممارسة في الروتين اليومي.

المنظمات العسكرية والدفاعية تستفيد من نماذج ضحايا عالية الواقعية وأدوات توثيق الحوادث المحسنة بالذكاء الاصطناعي مثل AutoDoc، مؤكدة أهمية المجال للجاهزية القتالية. شركات الأجهزة والأدوية تستخدم المحاكاة لتسريع اعتماد المنتجات وتدريب المحققين، مضيفة حجماً إضافياً إلى سوق محاكاة طبية.

التحليل الجغرافي

الولايات المتحدة تبقى محرك الطلب الإقليمي، مدعومة بأكثر من 150 كلية طب وهياكل إقامة واسعة وتدفقات تمويل فيدرالية. قواعد اعتماد اللجنة المشتركة واعتماد وزارة شئون المحاربين القدماء لأكثر من 40 تطبيق VR كلاهما يعزز المرساة التنظيمية للمحاكاة. كندا تساهم بنمو إضافي ذي معنى حيث الأنظمة الإقليمية تنشر المحاكاة لخدمة السكان المتناثرين، بينما المستشفيات الخاصة في المكسيك ومحاور السياحة الطبية تعتمد أجنحة عالية الدقة لجذب المرضى العالميين.

التأثيرات الانسكابية تشمل تبادل أعضاء هيئة التدريس عبر الحدود ومراكز المحاكاة المشتركة في الممرات الحضرية الممتدة عبر الحدود الدولية. هذه الأنماط توسع قاعدة العملاء وترفع سوق محاكاة طبية العام

المشهد التنافسي

الرواد مثل CAE Healthcare غيروا الملكية مؤخراً كجزء من استحواذ Madison Industries بقيمة 311 مليون دولار كندي، مسلطة الضوء على سوق في إعادة تنظيم. الشراكات-ربط GigXR مع CAE، شراء GE HealthCare لأصول الذكاء الاصطناعي لشركة Intelligent Ultrasound، ومواءمة Laerdal مع جمعية المستشفيات الأمريكية-تشير إلى تحول نحو أنظمة الحلول بدلاً من المنتجات المعزولة. الداخلون السحابيون الأصليون و VR الأول يتحدون أصحاب الأجهزة الثقيلة على الرشاقة والسعر، بينما البائعون الراسخون يجيبون بحزم الخدمات ودمج الذكاء الاصطناعي. السوق لذلك يوازن التفتت مع دوافع التوحيد، مولداً اضطراباً تنافسياً يحفز ابتكار المنتجات دون السماح لأي شركة واحدة بالهيمنة على سوق محاكاة طبية.

قادة صناعة محاكاة طبية أمريكا الشمالية

3D Systems

Canadian Aviation Electronics (CAE) Inc.

Gaumard Scientific

Kyoto Kagaku Co. Ltd

Laerdal Medical

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: تشاركت GE HealthCare مع NVIDIA لبناء أنظمة الأشعة السينية والموجات فوق الصوتية المستقلة المدفوعة بالذكاء الاصطناعي للتدريب الافتراضي قبل النشر المباشر

- ديسمبر 2024: أعلنت Surgical Science Sweden AB عن خطط لاستحواذ Intelligent Ultrasound Group plc، معززة محفظة أجهزة المحاكاة فوق الصوتية

نطاق تقرير سوق محاكاة طبية أمريكا الشمالية

وفقاً لنطاق التقرير، المحاكاة الطبية هي منهجية العصر الحديث لتدريب المهنيين الصحيين من خلال استخدام تقنية تعليمية متقدمة. المحاكاة الطبية هي تعلم تجريبي قد يحتاجه كل مهني رعاية صحية، لكن لا يمكن دائماً الانخراط فيه أثناء رعاية المرضى الحقيقية. سوق المحاكاة الطبية ينمو مع زيادة مرافق الرعاية الصحية. سوق محاكاة طبية أمريكا الشمالية مقسم حسب المنتجات والخدمات (المنتجات (أجهزة المحاكاة التداخلية/الجراحية (أجهزة المحاكاة الجراحية بالمنظار، أجهزة المحاكاة الجراحية النسائية، أجهزة المحاكاة الجراحية القلبية، أجهزة المحاكاة الجراحية بالمنظار المفصلي، ومنتجات أخرى)، مدربو المهام، منتجات وخدمات أخرى)، الخدمات والبرمجيات (المحاكاة المبنية على الويب، برمجيات المحاكاة الطبية، خدمات تدريب المحاكاة، وخدمات وبرمجيات أخرى))، التقنية (أجهزة المحاكاة عالية الدقة ومتوسطة الدقة ومنخفضة الدقة)، المستخدم النهائي (المعاهد الأكاديمية والبحثية والمستشفيات)، والجغرافيا (الولايات المتحدة وكندا والمكسيك). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المنتجات | أجهزة المحاكاة التداخلية/الجراحية | بالمنظار |

| روبوتية وتنظير داخلي | ||

| عظمية | ||

| أجهزة محاكاة المرضى | ||

| مدربو المهام | ||

| منتجات أخرى | ||

| الخدمات والبرمجيات | المحاكاة المبنية على الويب | |

| تراخيص برمجيات المحاكاة | ||

| خدمات التدريب والاستشارة |

| عالية الدقة |

| متوسطة الدقة |

| منخفضة الدقة |

| المعاهد الأكاديمية والبحثية |

| المستشفيات ومراكز الجراحة |

| المنظمات العسكرية والدفاعية |

| شركات الأجهزة الطبية والأدوية |

| مختبرات المحاكاة الداخلية |

| المنصات السحابية/عن بُعد |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب المنتجات والخدمات | المنتجات | أجهزة المحاكاة التداخلية/الجراحية | بالمنظار |

| روبوتية وتنظير داخلي | |||

| عظمية | |||

| أجهزة محاكاة المرضى | |||

| مدربو المهام | |||

| منتجات أخرى | |||

| الخدمات والبرمجيات | المحاكاة المبنية على الويب | ||

| تراخيص برمجيات المحاكاة | |||

| خدمات التدريب والاستشارة | |||

| حسب الدقة | عالية الدقة | ||

| متوسطة الدقة | |||

| منخفضة الدقة | |||

| حسب المستخدم النهائي | المعاهد الأكاديمية والبحثية | ||

| المستشفيات ومراكز الجراحة | |||

| المنظمات العسكرية والدفاعية | |||

| شركات الأجهزة الطبية والأدوية | |||

| حسب طريقة التقديم | مختبرات المحاكاة الداخلية | ||

| المنصات السحابية/عن بُعد | |||

| حسب البلد | الولايات المتحدة | ||

| كندا | |||

| المكسيك | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما مدى سرعة توسع المنصات السحابية في سوق محاكاة طبية؟

التسليم السحابي يرتفع بمعدل نمو سنوي مركب قدره 14.31% حيث تقدر المؤسسات العبء الرأسمالي الأقل والوصول عن بُعد المثبت في الوباء.

ما هو العائد النموذجي على الاستثمار للمحاكاة عالية الدقة؟

برنامج محاكاة منع عدوى القسطرة وفر أكثر من 700,000 دولار أمريكي سنوياً، معادلاً عائد استثمار 7:1.

ما مدى انتشار دوار الحركة السيبراني في التدريب الغامر؟

حوالي 45% من المتعلمين يبلغون عن أعراض، رغم أن بروتوكولات التعرض المتدرج تقلل الغثيان بـ 47% وإجهاد العين بـ 34%.

أي قطاع يظهر أقوى زخم نمو؟

الخدمات تسجل أعلى معدل نمو سنوي مركب قدره 13.67%، عاكسة تحولاً نحو نماذج اشتراك شاملة.

لماذا تصعد المستشفيات مراكز المحاكاة الداخلية؟

المستشفيات تهدف إلى تعويض نقص الموظفين والامتثال لتوجيهات الكفاءة، مدفوعة معدل نمو سنوي مركب قدره 14.64% داخل القطاع.

ما التقنيات التي تدعم أجهزة المحاكاة الجيل القادم؟

سماعات الرأس للواقع المختلط، والتحليلات التكيفية المدفوعة بالذكاء الاصطناعي، ودمى اللمس عالية الدقة تشكل جوهر المنصات الناشئة.

آخر تحديث للصفحة في: