حجم وحصة سوق نقل البضائع البحرية في سنغافورة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

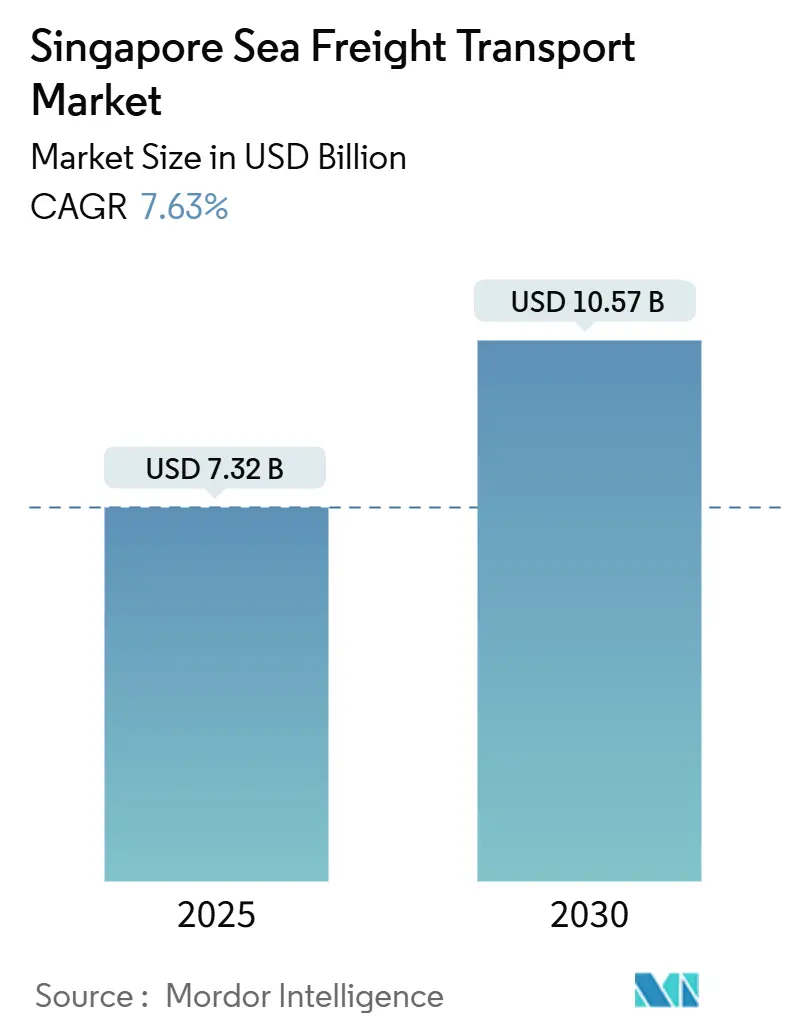

| حجم السوق (2025) | 7.32 مليار دولار أمريكي |

| حجم السوق (2030) | 10.57 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.63% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نقل البضائع البحرية في سنغافورة من قبل Mordor Intelligence

يُقدر حجم سوق نقل البضائع البحرية في سنغافورة بـ 7.32 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 10.57 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 7.63% خلال فترة التوقعات (2025-2030).

تستند هذه الزخم على التحول التدريجي لجميع أنشطة الحاويات إلى ميناء توأس الضخم، وهي خطوة تحرر سعة الأرصفة مع تقليل أوقات دوران السفن. الأدوات الرقمية-وأبرزها بوالص الشحن الإلكترونية ونظام مجتمع الميناء الموحد-تقوم بتقليص الأعمال الورقية وتعطي شركات النقل أسبابًا جديدة للحفاظ على سنغافورة في مركز شبكاتها. الاتفاقيات التجارية التفضيلية توسع المناطق الخلفية للتصدير و، مع التحول التصنيعي نحو جنوب شرق آسيا، ترفع أعداد حاويات TEU الصادرة. التدفق المتزايد للبضائع السائبة السائلة المرتبطة بالطاقة النظيفة والتحول النمطي نحو النقل البحري للأدوية المبردة يضيف دفعة إضافية. ارتفاع تكاليف الوقود والمنافسة السعرية من الجيران الماليزيين تبقى نقاط مراقبة، إلا أن الجمع بين القدرة الجديدة والممرات التجارية الأكثر تنوعًا يحافظ على توقعات النمو بثبات على المسار الصحيح.

النتائج الرئيسية للتقرير

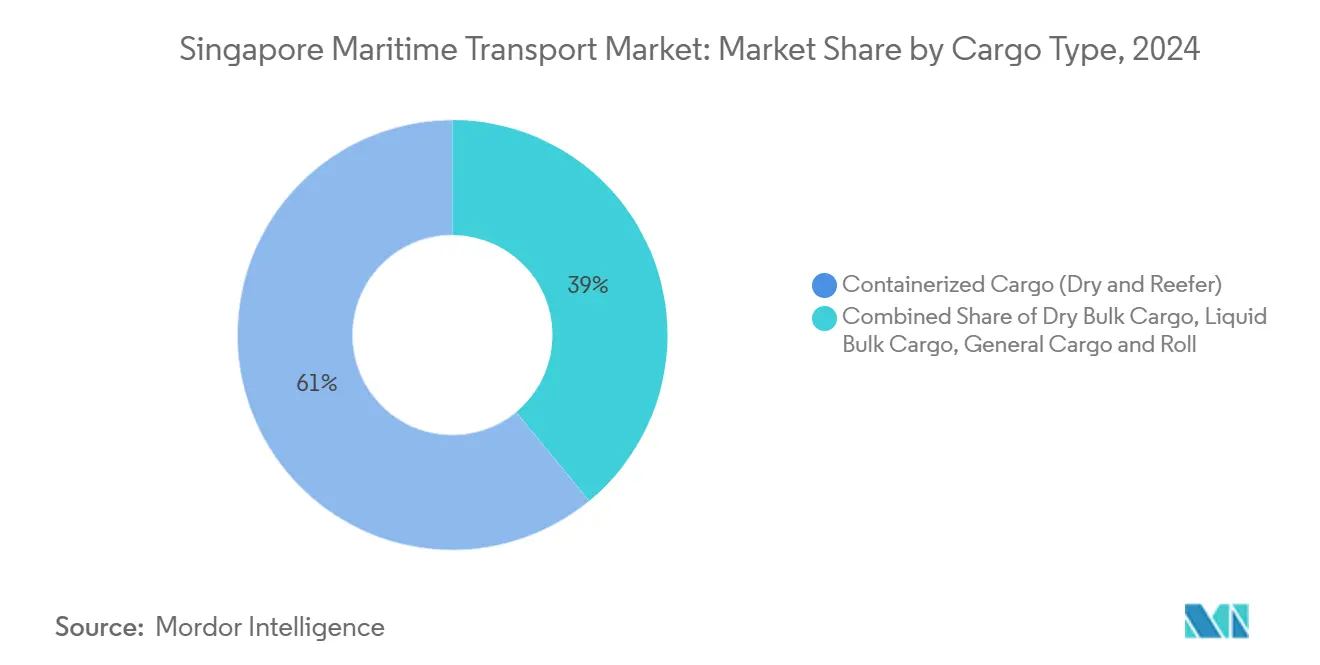

- حسب نوع البضائع، تصدرت البضائع المحاوية بحصة 61% في 2024، بينما يُتوقع أن تنمو البضائع السائبة السائلة بمعدل نمو سنوي مركب قدره 8.1% حتى 2030.

- حسب صناعة المستخدم النهائي، استحوذت الإلكترونيات وأشباه الموصلات على 27% من حجم السوق في 2024؛ الأدوية والرعاية الصحية تظهر أعلى معدل نمو سنوي مركب متوقع عند 7.6% حتى 2030.

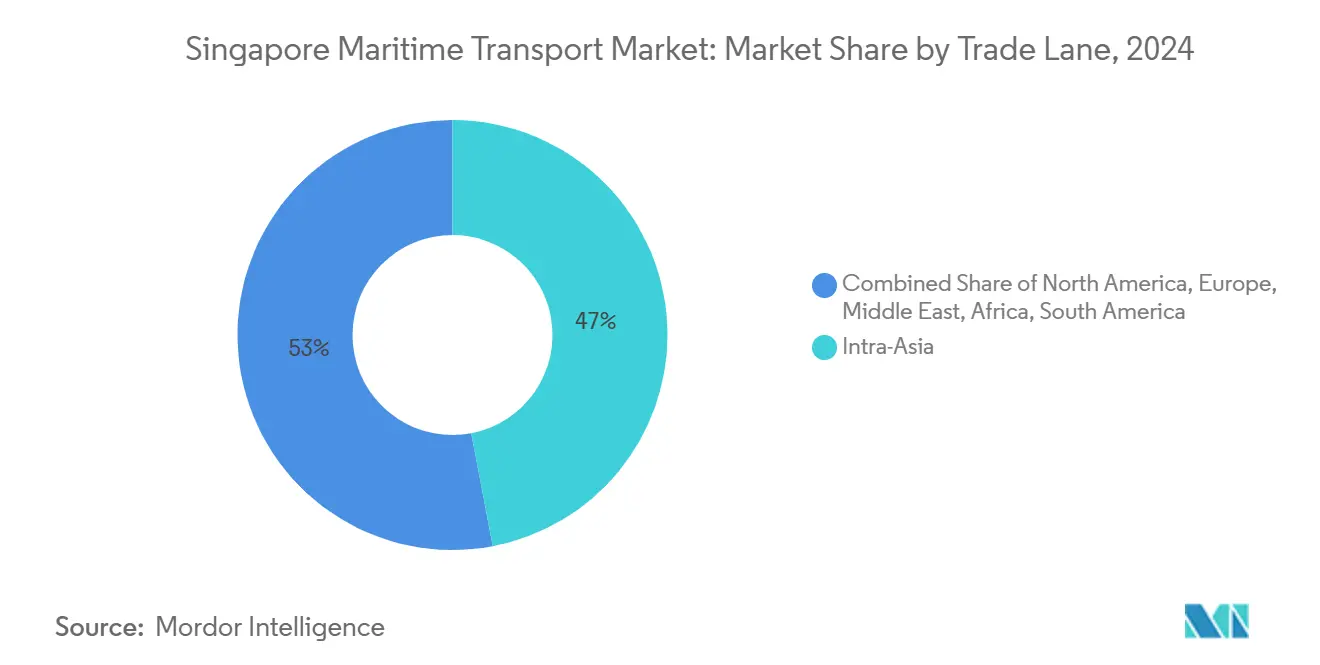

- حسب الممر التجاري، استحوذت طرق آسيا الداخلية على 47% من الحصة السوقية في 2024، بينما ممر أفريقيا مُعد للتوسع بمعدل نمو سنوي مركب قدره 8.3% خلال نفس الفترة.

- حسب المنطقة، استحوذت المنطقة الغربية على 71% من نشاط نقل البضائع البحرية في سنغافورة في 2024؛ المنطقة الشرقية مهيأة للنمو بمعدل نمو سنوي مركب قدره 9.2% بين 2025 و2030.

اتجاهات ورؤى سوق نقل البضائع البحرية في سنغافورة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المحرك - توحيد ميناء توأس الضخم | +1.8% | عالمي، مركز على آسيا الداخلية | متوسط المدى (≈ 3-4 سنوات) |

| التحول التصنيعي لآسيان | +1.5% | آسيان مع تداعيات عالمية | متوسط المدى (≈ 3-4 سنوات) |

| الاتفاقيات التجارية التفضيلية | +0.9% | أعضاء CPTPP و RCEP | طويل المدى (≥ 5 سنوات) |

| DigitalPORT@SG وبوليصة الشحن الإلكترونية | +0.7% | الشركاء العالميون عالي الحجم | قصير المدى (≤ سنتان) |

| توسيع حاويات TEU للسلسلة الباردة | +0.6% | أسواق تصدير الأدوية العالمية | متوسط المدى (≈ 3-4 سنوات) |

| مبادرات ممر الشحن الأخضر والرقمي | +0.4% | الممرات الثنائية مع الأسواق المتقدمة التي تؤكد على الامتثال للاستدامة | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

توحيد ميناء توأس الضخم يرفع الإنتاجية

إن توحيد محطات المدينة القديمة في ميناء توأس الضخم يغير قدرة سنغافورة التنافسية من خلال دفع السعة المخططة نحو 65 مليون حاوية TEU في الأربعينيات-تقريبًا ضعف 37.5 مليون حاوية TEU التي تم التعامل معها في 2021 [1]سلطة الميناء والشحن في سنغافورة، "ميناء المستقبل،" سلطة الميناء والشحن في سنغافورة، mpa.gov.sg. المرحلة الأولى، التي افتُتحت في 2022، تستخدم بالفعل أكثر من 200 مركبة موجهة آليًا، بينما يدير العمود الفقري الرقمي المدفوع بالأحداث حركات الساحة في الوقت الفعلي. لأن المنشأة تقع على خط ساحلي متصل واحد، تنخفض التحويلات الداخلية بشدة، مما يحسن استخدام الرافعات ودوران السفن. القابلية للتنبؤ الناتجة تتيح لشركات النقل ترشيد المكالمات المزدوجة في نفس الحلقة، مما يحرر أيام السفن لرحلات إضافية. الاستنتاج المباشر هو أن خطوط الشحن تحقق وفورات في التكاليف وتقليل انبعاثات غازات الدفيئة من خلال الإقامة الأقصر في الميناء، مما يشد قبضة سنغافورة على مكانة المحور.

التحول التصنيعي لآسيان يدفع حاويات TEU التصديرية

نقل إنتاج الإلكترونيات والهندسة الدقيقة والسلع الاستهلاكية المعمرة من شمال آسيا إلى آسيان يضخ أحجام تصدير جديدة عبر سنغافورة. مصنع أشباه الموصلات لشركة United Microelectronics Corp. بقيمة 5 مليارات دولار أمريكي والاستثمارات المماثلة تجذب أدوات الرقائق والمواد الكيميائية والرقائق المصنعة التي تسافر على خدمات التغذية الصادرة قبل النقل العابر إلى الحلقات البحرية العميقة. التوسع الصناعي الفيتنامي يتبع نمطًا مطابقًا، باستخدام سنغافورة كبوابة مركز التحميل عبر ممرات التجارة الرقمية التي تبنيها مجموعة YCH Group وبريد فيتنام. البصمة الموسعة للموردين توزع المخاطر الجيوسياسية وتعمق كثافة الشبكة، مما يشير إلى أن الطلب داخل آسيان سيدعم استخدام الأرصفة حتى عندما تلين الدورات العالمية.

الاتفاقيات التجارية التفضيلية تقلل تكاليف النقل البحري

مشاركة سنغافورة في CPTPP تزيل الرسوم الجمركية على 94% من الصادرات إلى الدول الأعضاء وتحدد قواعد حديثة للخدمات والتجارة الإلكترونية والاستثمار. التغطية التكميلية تحت RCEP، التي تشمل تقريبًا 30% من الناتج المحلي الإجمالي العالمي، تضاعف مرونة المصادر عبر شرق آسيا. النتيجة العملية هي أن المصنعين يمكنهم تلبية عتبات قواعد المنشأ بينما لا يزالون يوجهون السلع النهائية عبر سنغافورة، مما يخلق تدفقات شحن مدمجة يصعب على المحاور المنافسة إزاحتها. مع تسارع التحول النمطي من الجو إلى البحر-خاصة للإلكترونيات والأدوية-هذه الاتفاقيات التجارية تزيد من إجمالي ميزة التكلفة المسلمة للشحن البحري، موسعة السوق المستهدف لسنغافورة.

DigitalPORT@SG واعتماد بوليصة الشحن الإلكترونية

سن قانون UNCITRAL النموذجي للسجلات الإلكترونية القابلة للتحويل في 2021 يمنح وزنًا قانونيًا كاملاً لبوالص الشحن الإلكترونية، مما يمهد الطريق لتبادل الوثائق المؤمن بتقنية البلوك تشين. تشير تجارب العمليات إلى أن أوقات دورة الوثائق تنكمش بثلث، مما يحرر الحاويات بشكل أسرع ويقلل من ذروات طوابير الشاحنات. إطلاق مخطط الدفع المؤجل الإلكتروني لسلطة النقد في منتصف 2025 سيزامن الأوراق الرقمية مع التسويات، مقللاً من التعويم الإداري ورسوم البنوك [2]سلطة النقد في سنغافورة، "MAS وABS يعلنان إطلاق حلول الدفع المؤجل الإلكتروني في منتصف 2025 وتمديد موعد نهاية استخدام شيكات الشركات،" سلطة النقد في سنغافورة، mas.gov.sg. الفائدة الضمنية هي أن المصدرين الصغار يواجهون الآن سحبًا أقل لرأس المال العامل، مما يشجع على الاستخدام الأعمق لنظام الميناء البيئي في سنغافورة.

تحليل تأثير القيود

| القيد | (~)% التأثير على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار الوقود المتقلبة | -1.2% | الممرات العالمية | قصير المدى (≤ سنتان) |

| المنافسة من ميناء كلانغ وتانجونغ بيليباس | -1.0% | آسيا الداخلية، منشأ ماليزيا | متوسط المدى (≈ 3-4 سنوات) |

| نقص المبردات عالية المكعب 40 قدم | -0.5% | طرق السلسلة الباردة العالمية | قصير المدى (≤ سنتان) |

| سعة النقل بالشاحنات الضيقة | -0.3% | المحلي (جزيرة جورونغ) | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

أسعار الوقود المتقلبة تترجم إلى معدلات شحن أعلى

معدلات الحاويات الفورية في عدة تجارات طويلة المدى تضاعفت أكثر من مرتين خلال أواخر 2024، مدفوعة بارتفاع 256% على طريق شانغهاي-أوروبا مرتبط بتحويلات البحر الأحمر. في سنغافورة، تضاعفت أحجام وقود الديزل الحيوي ثلاث مرات في 2023، مضيفة مرجع سعر جديد لقاعدة تكلفة الوقود لشركات النقل. رغم أن الدرجات البديلة تساعد في أهداف إزالة الكربون، إلا أن سلاسل الإمداد الناشئة تحقن التقلب في رسوم الوقود المرتبطة بالمؤشر. لذلك يعطي الشاحنون الأولوية للموانئ ذات التأخير الأدنى في المرفأ حتى يبقى حرق الوقود قابلاً للتنبؤ؛ مكاسب الكفاءة في سنغافورة تخفف، لكن لا تقضي على ذلك التقلب.

الضغط التنافسي من ميناء كلانغ وتانجونغ بيليباس

الموانئ الماليزية المجاورة تستمر في تقديم رسوم أرصفة وعمالة أقل، مما يغري شركات النقل لتحويل المكالمات الهامشية. هياكل التحالفات الجديدة لعام 2025-مثل تحالف بريمير وتعاون جيميني-تسيطر على حوالي 80% من السعة العالمية، مما يجعل قرارات التوجيه محورية. للدفاع عن الحصة، تضع PSA طبقات من التخزين ذي القيمة المضافة والتعامل مع البضائع الخطرة مباشرة داخل توأس، مدمجة خدمات تفتقر إليها المنافسون. التأثير العملي هو التقسيم: البضائع الحساسة للأسعار قد تنجرف إلى ماليزيا، لكن السلع الحرجة في الوقت أو المنظمة تبقى راسخة في سنغافورة.

تحليل القطاعات

نوع البضائع: البضائع السائبة السائلة تقود مسار النمو

البضائع المحاوية تسيطر على 61% من حصة سوق نقل البضائع البحرية في سنغافورة في 2024، ومن المتوقع أن تستمر هيمنتها حتى 2030 مع اتساع اعتماد المبردات. الاعتماد الأعلى للصناديق المبردة للقاحات والبيولوجيات يدفع PSA لإضافة نقاط الكهرباء ومراقبة الغلاف الجوي المتحكم، مما يجعل عمليات الحاويات مُمكنًا استراتيجيًا لمصدري علوم الحياة. البضائع السائبة السائلة تظهر أسرع نمو متوقع عند 8.1% معدل نمو سنوي مركب، مدفوع بخلط الوقود الحيوي ومشاريع الأمونيا الخضراء الناشئة التي تحتاج أرصفة مخصصة في جزيرة جورونغ. أحجام البضائع السائبة الجافة تنمو بتواضع على ظهر الطلب الإنشائي الإقليمي، بينما البضائع العامة والدحرجة تبقى مجاالات مستقرة. التداخل بين الأتمتة والتوائم الرقمية والبلوك تشين ضمن هذه القطاعات يعزز القابلية للتنبؤ، مما يسمح لمشغلي المحطات بضبط تنظيم الساحات بدقة لكل فئة سلعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

صناعة المستخدم النهائي: التكنولوجيا والرعاية الصحية تقود الطلب

الإلكترونيات وأشباه الموصلات تشغل أكبر شريحة من حجم السوق، عند 27% في 2024، مما يعكس مركزية سنغافورة في لوجستيات الرقائق العالمية. خطوط الإنتاج للعقد الناضجة تغذي قطاعات متنوعة من السيارات إلى إنترنت الأشياء الصناعي، وجميعها تتطلب اتصالاً موثوقًا من آسيا إلى الغرب. الأدوية والرعاية الصحية تسجل أسرع المكاسب، متوسعة بمعدل نمو سنوي مركب 7.6% حيث تتوسع الشركات متعددة الجنسيات للأدوية الكبرى في اعتماد النقل البحري لكبح الانبعاثات الكربونية مع الحفاظ على امتثال درجة حرارة GDP. المواد الكيميائية والبتروكيميائية تبقى محورية بفضل مجمعات التكرير المتكاملة، بينما التجزئة والتجارة الإلكترونية تكتسب جاذبية حيث تحول شبكات الإنجاز الإقليمية من الجو إلى البحر لاستيعاب أحجام الطرود العالية اقتصاديًا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

الممر التجاري: هيمنة آسيا الداخلية مع الحدود الأفريقية

خدمات آسيا الداخلية تستحوذ على 47% من حصة سوق نقل البضائع البحرية في سنغافورة في 2024، مما يعكس التكامل العميق لشبكات الإمداد الآسيانية. أسهم شركات النقل في المحطات الإندونيسية والماليزية تعزز مرونة الجدولة لكنها لا تزال تعتمد على شبكة النقل الرئيسية الكثيفة في سنغافورة للنقل اللاحق، مما يؤكد ديناميكية المحور والفروع. أفريقيا تظهر كممر عالي النمو بمعدل نمو سنوي مركب 8.3%، مدفوع بالطلب الاستهلاكي الجديد واستيراد البنية التحتية. أمريكا الشمالية وأوروبا تحافظان على حصص ثابتة، مدعومة بإعادة النشر العابر للمحيط الهادئ المدعوم بالتحالفات التي ترفع التكرار الأسبوعي. أحجام الشرق الأوسط تبقى متقلبة حيث تطيل مخاوف أمن البحر الأحمر من تحويلات رأس الرجاء الصالح، مما يغذي بسخرية المزيد من أميال الطن عبر سنغافورة.

التحليل الجغرافي

المنطقة الغربية، التي تستضيف مجموعات توأس وجورونغ، تسيطر على حصة سوقية مهيمنة 70% من حجم سوق نقل البضائع البحرية في سنغافورة في 2024، مؤكدة التأثير الحاسم لتوحيد أنشطة الحاويات في ميناء توأس الضخم. مع قدرة معالجة مخططة تبلغ 65 مليون حاوية TEU بحلول الأربعينيات-تقريبًا ضعف 37.5 مليون حاوية TEU التي تمت معالجتها على مستوى البلاد في 2021-هذه المنطقة هي العمود الفقري لاستراتيجية المحور في سنغافورة. مركز سلسلة الإمداد لشركة PSA بقيمة 647.5 مليون دولار أمريكي، المقرر إكماله في الربع الثاني من 2027، سيدخل التخزين في الموقع للبضائع الخطرة والأدوية، مما يخلق التصاقًا جديدًا للبضائع عالية القيمة. تحديثات الاتصال مثل جسر طريق توأس العلوي (المرحلة 2)، المقرر 2025-2030، تشد الربط بين الطرق السريعة ورافعات الأرصفة، مما يقلل أوقات دورة الشاحنات [3]سلطة النقل البري، "تحسينات شبكة الطرق في جنوب توأس لدعم التطوير المستقبلي،" سلطة النقل البري، lta.gov.sg. هذه التحركات تعني أن المنطقة الغربية ستستمر في احتجاز الحصة السوقية الإضافية حيث تقوم تحالفات الشحن بتوجيه سفن أكبر من أي وقت مضى إلى المحطة الآلية الوحيدة في المدينة. النتيجة العملية هي أن الموانئ الثانوية في المنطقة يجب أن تتنافس الآن على الأسعار فقط، حيث أن ميزة الإنتاجية في توأس تتسع.

المنطقة الشرقية-المرتكزة على مجموعتي تشانغي ولويانغ-تحقق أسرع نمو متوقع بمعدل نمو سنوي مركب 10.2% بين 2025 و2030، بفضل تركيزها على الشحنات المبردة والحرجة زمنيًا. Coolport @ Changi لشركة SATS، المجهز بمناطق متعددة الطبقات من -28 °C إلى 18 °C وسعة سنوية 250,000 طن، يضع المجمع كبطل إقليمي للمواد القابلة للتلف والأدوية. توسيع الشحن الأوسع لمجموعة مطار تشانغي إلى 5.4 مليون طن سنويًا تحت برنامج تشانغي الشرقي يعزز كذلك خيارات النقل العابر الجوي-البحري، مما يمكن الشاحنين من التبديل بين الأنماط دون تغيير مقدمي الخدمات. هذا الإعداد يعمق فعليًا مرونة صناعة نقل البضائع البحرية في سنغافورة من خلال إعطاء المصدرين احتياطيًا عندما تشتد سعة حجرة البطن. البنية التحتية الجديدة تشجع أيضًا شركات النقل البحري على تطوير حلقات سلسلة باردة مباشرة إلى تشانغي، علامة على أن مشغلي النقل البحري يرون الآن المنطقة الشرقية كمكملة وليس هامشية للمحور الرئيسي.

المنطقتان الوسطى والشمالية معًا توفران توازنًا تشغيليًا حيث تهاجر إنتاجية الحاويات تدريجيًا غربًا. محطات باسير بانجانغ وكيبيل في المنطقة الوسطى تنتقل إلى خدمات البضائع المكسورة المتخصصة والخدمات ذات القيمة المضافة، مما يحافظ على الاستخدام حتى عندما تتحول المكالمات الرئيسية إلى توأس. في الشمال، تركيز سيمباوانغ على التعامل مع البضائع السائبة يضمن أن السلع المتخصصة-مثل ركام البناء وبعض بضائع المشاريع-تحتفظ بوصول سلس للمستخدمين النهائيين المحليين. هذا التنويع الجغرافي يخفف سوق نقل البضائع البحرية في سنغافورة ضد اضطرابات النقطة الواحدة ويوزع أنواع الأرصفة حسب متطلبات البضائع. من خلال تنسيق تخصصات مميزة عبر المجموعات، يقلل مخططو الميناء من ازدحام الحركة المتقاطعة ويعظمون إنتاجية الأرصفة، مما يعزز الاستنتاج بأن استراتيجية العقد المتعددة في سنغافورة مُهندسة للحجم والمرونة.

المشهد التنافسي

صناعة نقل البضائع البحرية في سنغافورة مركزة بدرجة معتدلة، مع قيادة PSA International لعمليات المحطات ونقل 94.8 مليون حاوية TEU عالميًا في 2023. الدفع العمودي لشركة PSA إلى مراكز سلسلة الإمداد داخل توأس، بما في ذلك مجمع البضائع الخطرة بقيمة 647.5 مليون دولار أمريكي، يميز الميناء في اتساع الخدمات. شركات النقل البحري تعيد هيكلة التحالفات-ONE تنضم إلى تحالف بريمير بينما Maersk تتفرق مع Hapag-Lloyd-مما يعيد تشكيل تبادلات الفتحات ويؤثر على أنماط مكالمات سنغافورة. الاستثمار التكنولوجي أصبح الآن ساحة معركة استراتيجية: Singtel وEricsson يشتركان في شبكة 5G خاصة في توأس لتمكين التنسيق الحقيقي للرافعات والمركبات الموجهة آليًا. انتقال مؤجر الحاويات Seaco إلى مجموعة تحليلات سحابية فقط يوضح كيف تصبح رؤى البيانات ضروريات للمائدة لقرارات نشر الأصول.

قادة صناعة نقل البضائع البحرية في سنغافورة

-

PSA International

-

Ocean Network Express (ONE)

-

Pacific International Lines (PIL)

-

A.P. Moller-Maersk Singapore

-

CMA CGM & ANL (Singapore)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: افتتحت UMC التايوانية مصنع أشباه موصلات بقيمة 5 مليارات دولار أمريكي في سنغافورة، مما عزز الأحجام الصادرة لمعدات صنع الرقائق.

- مارس 2025: أطلقت Ocean Network Express 16 حلقة عابرة للمحيط الهادئ، مما يزيد السعة وموثوقية الجدولة على ممر سنغافورة-الساحل الغربي الأمريكي.

- فبراير 2025: أعلنت PSA عن خطط لمضاعفة أسطول المركبات الموجهة آليًا في توأس ودمج جدولة الذكاء الاصطناعي.

- يناير 2025: أكدت سلطة النقد في سنغافورة طرح الدفع المؤجل الإلكتروني في منتصف 2025، مما يرقمن التسوية لأوراق التجارة.

نطاق تقرير سوق نقل البضائع البحرية في سنغافورة

يُعرَّف القطاع البحري على أنه يتكون من صناعات الشحن والموانئ والبحرية وخدمات الأعمال البحرية الفردية، كل منها يشمل مجموعة متنوعة من الأنشطة. الصناعة البحرية في سنغافورة مقسمة حسب نوع الخدمة (خدمات النقل المائي، خدمات تأجير واستئجار السفن، التعامل مع البضائع (خدمات الحاويات، خدمات الرافعات، خدمات التحميل والتفريغ، إلخ.)، أنشطة الخدمات المساندة للنقل المائي (وكالات الشحن، خدمات وساطة السفن، خدمات إدارة السفن، إلخ.)). التقرير يقدم حجم السوق وتوقعات الصناعة البحرية في سنغافورة بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| البضائع المحاوية | جافة |

| مبردة | |

| البضائع السائبة الجافة | |

| البضائع السائبة السائلة | |

| البضائع العامة | |

| بضائع الدحرجة |

| الإلكترونيات وأشباه الموصلات |

| المواد الكيميائية والبتروكيميائية |

| الأغذية والمشروبات |

| الأدوية والرعاية الصحية |

| التجزئة والتجارة الإلكترونية |

| أخرى |

| آسيا الداخلية |

| أمريكا الشمالية |

| أوروبا |

| الشرق الأوسط |

| أفريقيا |

| أمريكا الجنوبية |

| أوقيانوسيا |

| المنطقة الغربية (توأس وجورونغ) |

| المنطقة الوسطى (باسير بانجانغ وكيبيل) |

| المنطقة الشمالية (سيمباوانغ) |

| المنطقة الشرقية (تشانغي ولويانغ) |

| حسب نوع البضائع | البضائع المحاوية | جافة |

| مبردة | ||

| البضائع السائبة الجافة | ||

| البضائع السائبة السائلة | ||

| البضائع العامة | ||

| بضائع الدحرجة | ||

| حسب صناعة المستخدم النهائي | الإلكترونيات وأشباه الموصلات | |

| المواد الكيميائية والبتروكيميائية | ||

| الأغذية والمشروبات | ||

| الأدوية والرعاية الصحية | ||

| التجزئة والتجارة الإلكترونية | ||

| أخرى | ||

| حسب الممر التجاري | آسيا الداخلية | |

| أمريكا الشمالية | ||

| أوروبا | ||

| الشرق الأوسط | ||

| أفريقيا | ||

| أمريكا الجنوبية | ||

| أوقيانوسيا | ||

| حسب المنطقة / مجموعة الموانئ | المنطقة الغربية (توأس وجورونغ) | |

| المنطقة الوسطى (باسير بانجانغ وكيبيل) | ||

| المنطقة الشمالية (سيمباوانغ) | ||

| المنطقة الشرقية (تشانغي ولويانغ) |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق نقل البضائع البحرية في سنغافورة المتوقع بحلول 2030؟

من المتوقع أن يصل إلى 10.57 مليار دولار أمريكي، بنمو بمعدل نمو سنوي مركب 7.63% من 2025.

كيف سيؤثر ميناء توأس الضخم على سعة النقل البحري في سنغافورة؟

من خلال توحيد المحطات في مجمع آلي واحد، سيضاعف توأس تقريبًا سعة الحاويات المكافئة طويلة المدى ويقلل أوقات دوران السفن.

أي نوع من البضائع يتوسع بأسرع معدل في صناعة نقل البضائع البحرية في سنغافورة؟

البضائع السائبة السائلة، خاصة الوقود البحري البديل، متوقع أن تحقق أعلى معدل نمو سنوي مركب حتى 2030.

بأي طريقة تعزز الاتفاقيات التجارية أحجام النقل البحري في سنغافورة؟

CPTPP وRCEP تخفض الرسوم الجمركية وتوحد المعايير، مما يجعل التوجيه عبر سنغافورة فعالاً من ناحية التكلفة للمصدرين.

كيف تقلل الوثائق الرقمية وقت إقامة الميناء؟

بوالص الشحن الإلكترونية وDigitalPORT@SG تمكن تبادل البيانات في الوقت الفعلي، مما يقلص دورات الأعمال الورقية بحوالي الثلث.

أي ممر تجاري يظهر أقوى نظرة نمو؟

ممر أفريقيا، المتوقع بمعدل نمو سنوي مركب 9.1%، يقدم أعلى نمو بسبب ارتفاع الطلب الاستهلاكي واستيراد البنية التحتية.

آخر تحديث للصفحة في: