حجم وحصة سوق اتصالات الأقمار الصناعية البحرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.16 مليار دولار أمريكي |

| حجم السوق (2030) | 15.43 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.67% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اتصالات الأقمار الصناعية البحرية من قبل مردور إنتليجنس

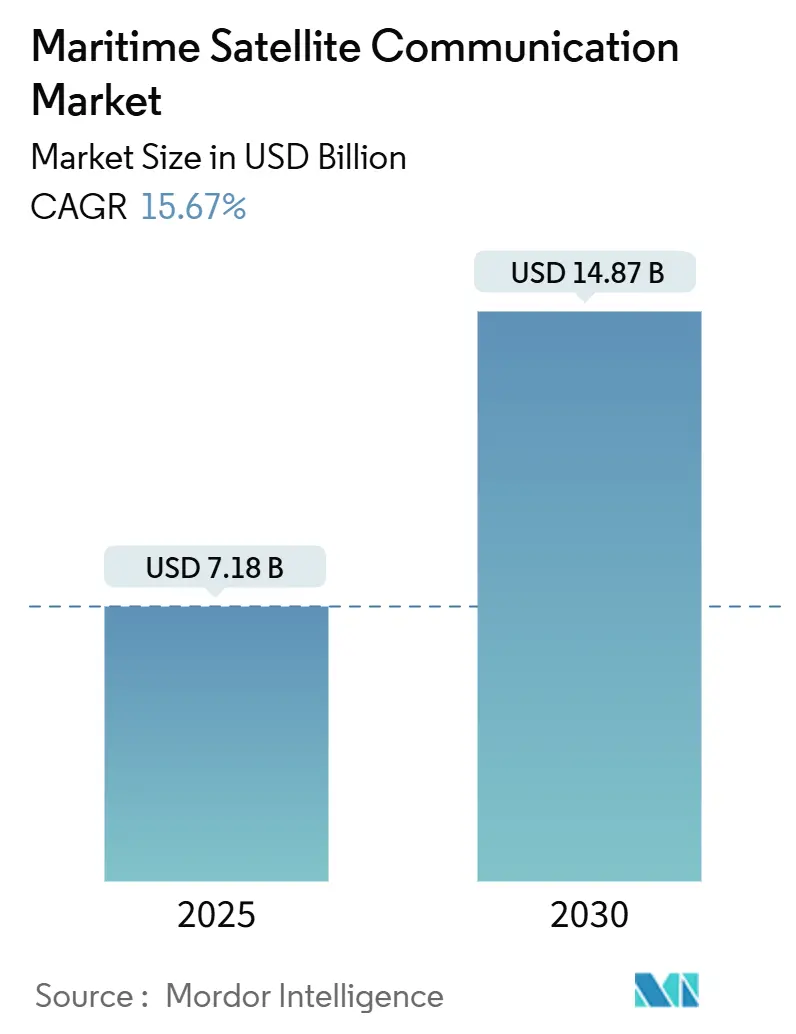

يُقدر حجم سوق اتصالات الأقمار الصناعية البحرية بـ 7.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 14.87 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 15.67% خلال فترة التوقع (2025-2030).

تؤدي التفويضات التنظيمية المتزايدة، وظهور كوكبات الأقمار منخفضة المدار (LEO)، وارتفاع توقعات رعاية الطاقم إلى تعزيز هذا التوسع. أدى تحديث المنظمة البحرية الدولية في عام 2024 لنظام الاستغاثة والسلامة البحرية العالمي إلى فتح الاعتماد لعدة مقدمي خدمات الأقمار الصناعية، مما زاد الضغط التنافسي وخفض تكاليف المستخدمين[1]المنظمة البحرية الدولية، "تحديث GMDSS," imo.org. تتعامل خطوط الرحلات البحرية ومشغلو البحر المفتوح ووكالات الدفاع الآن مع الاتصال كبنية تحتية أساسية بدلاً من خدمة اختيارية. أدى الاعتماد السريع لشبكات GEO-LEO الهجينة، إلى جانب تحسينات الهوائيات المسطحة، إلى ضغط تكاليف النطاق الترددي مع رفع الإنتاجية، مما يمكّن السفن من تشغيل تطبيقات الحوسبة السحابية والفيديو في الوقت الفعلي. تؤدي مبادرات الرقمنة، خاصة في أوروبا وآسيا والمحيط الهادئ، إلى توسيع الطلب المعنون أكثر حيث يدمج المشغلون منصات تقارير الانبعاثات والصيانة التنبؤية التي تعتمد على روابط النطاق العريض المستمرة.

النقاط الرئيسية للتقرير

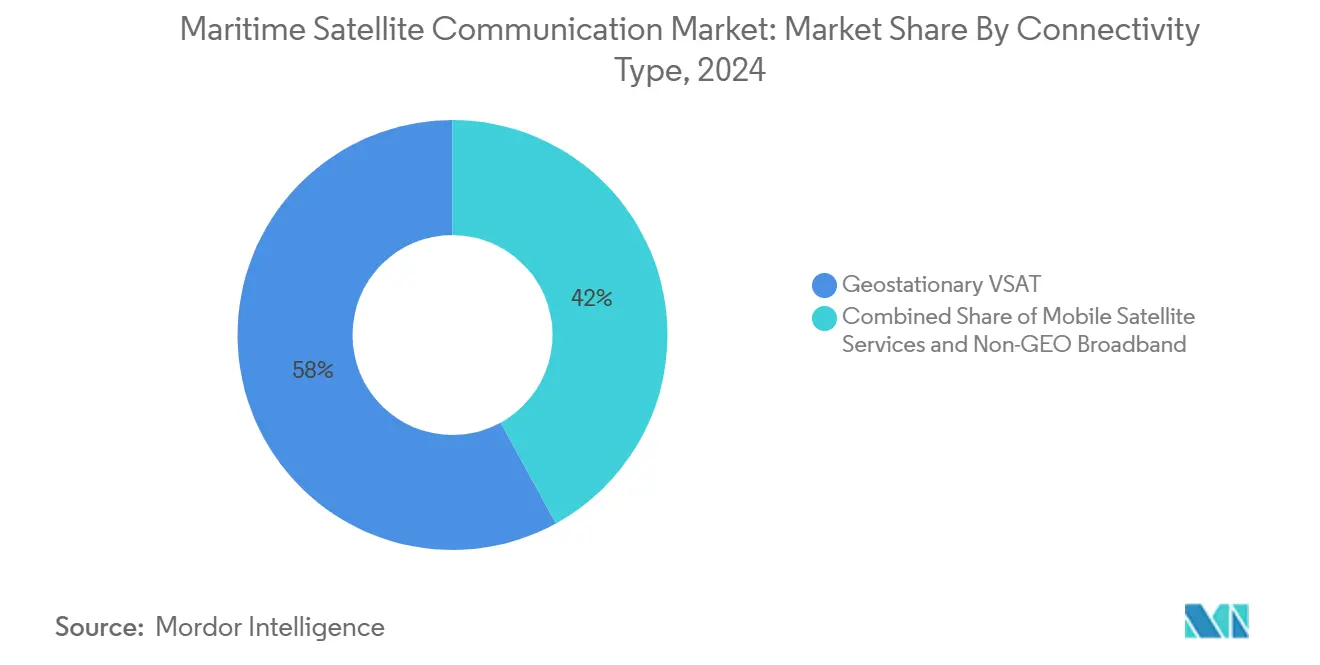

- حسب نوع الاتصال، استحوذ VSAT الثابت جغرافياً على 58% من حصة سوق اتصالات الأقمار الصناعية البحرية في عام 2024، بينما من المتوقع أن يتوسع النطاق العريض غير الثابت جغرافياً بمعدل نمو سنوي مركب 17.6% حتى عام 2030.

- حسب النطاق الترددي، هيمن النطاق Ku على 41% من الإيرادات في عام 2024؛ النطاق Ka مهيأ للنمو الأسرع، حيث يرتفع بمعدل نمو سنوي مركب 18.03% حتى عام 2030.

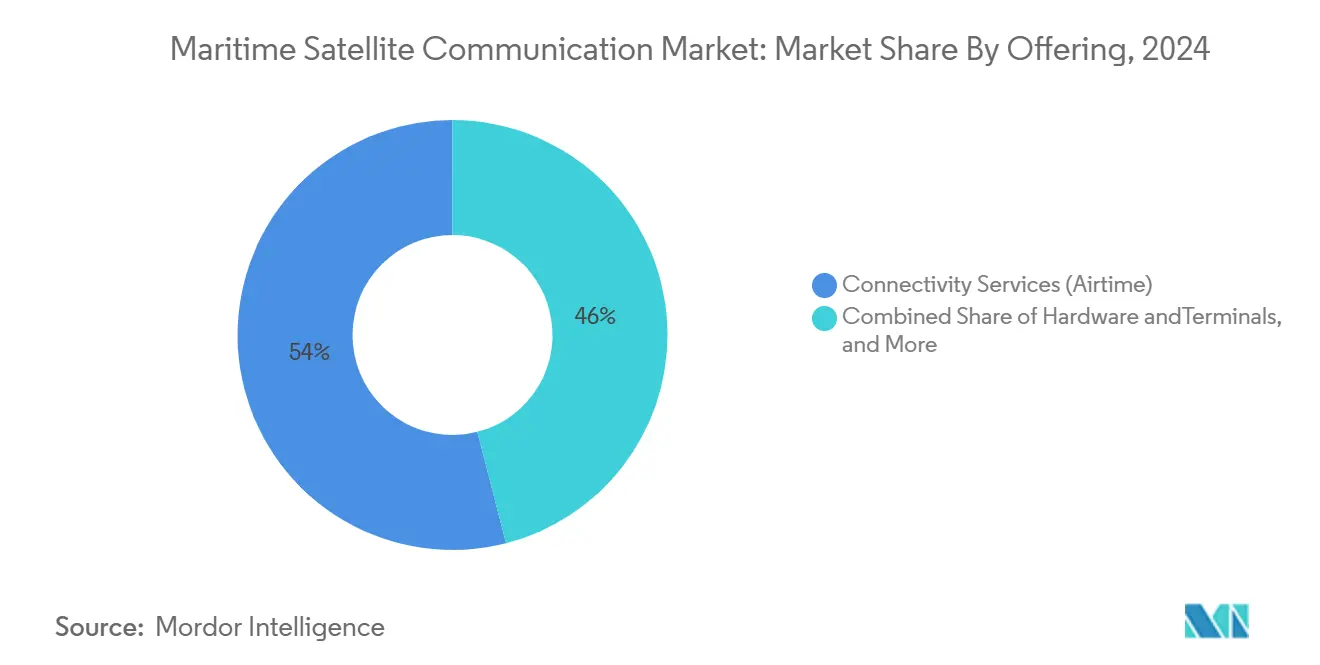

- حسب العرض، استحوذت خدمات الاتصال على 54% من حجم سوق اتصالات الأقمار الصناعية البحرية في عام 2024، بينما من المتوقع أن تنمو الخدمات المُدارة والقيمة المضافة بمعدل نمو سنوي مركب 17.9% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت سفن الشحن التجاري وناقلات النفط على 37% من حصة الإيرادات في عام 2024، ومع ذلك تُظهر عمليات الركاب (الرحلات البحرية والعبارات) أعلى معدل نمو سنوي مركب متوقع عند 15.2% حتى عام 2030.

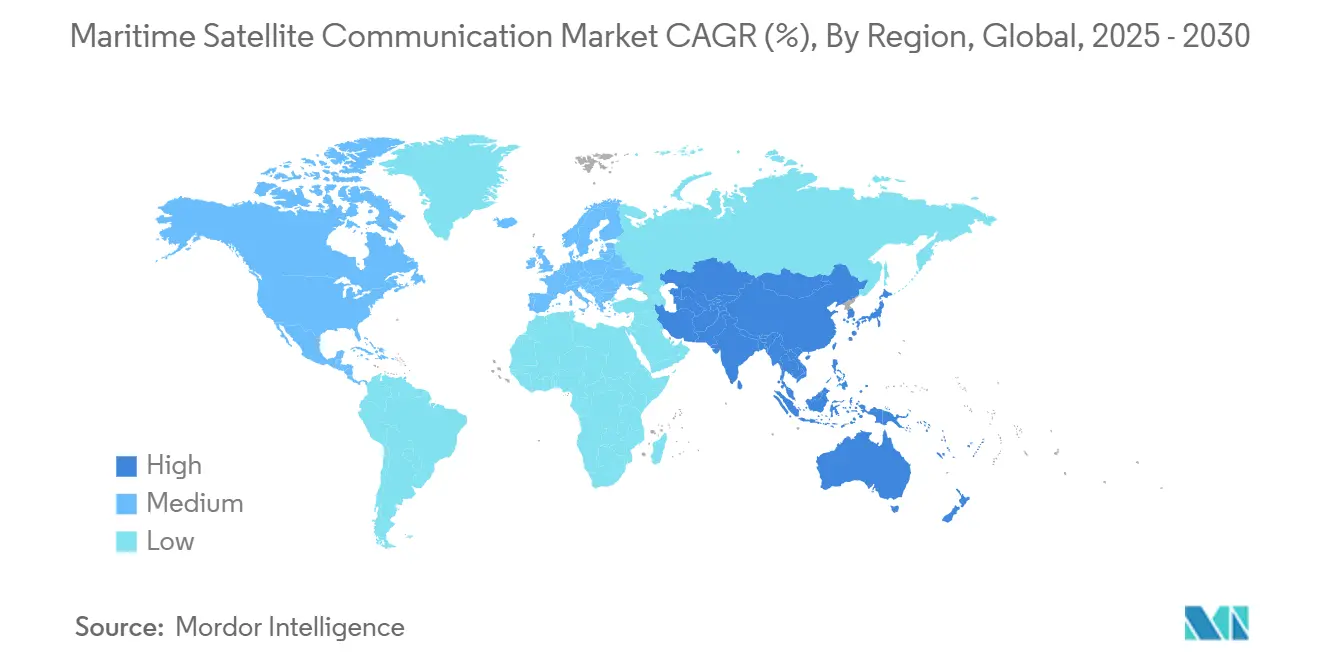

- جغرافياً، قادت أوروبا بحصة إيرادات 30% في عام 2024؛ من المتوقع أن تكون آسيا والمحيط الهادئ المنطقة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب 12.5% حتى عام 2030.

اتجاهات ورؤى سوق اتصالات الأقمار الصناعية البحرية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات رعاية الطاقم والرقمنة على متن السفن | 3.20% | عالمية؛ إنفاذ أقوى في الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| قواعد تقارير بيانات إزالة الكربون لمنظمة البحرية الدولية | 2.80% | عالمية؛ مرحلية حسب دولة العلم | المدى المتوسط (2-4 سنوات) |

| التسليم الهجين VSAT-5G الساحلي | 1.90% | خطوط الشحن الساحلية العالمية | المدى الطويل (≥ 4 سنوات) |

| منصات تحسين المسارات المدعومة بالذكاء الاصطناعي | 2.30% | عالمية؛ اعتماد مبكر من قبل الخطوط الرئيسية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو تفويضات رعاية الطاقم والرقمنة على متن السفن

تُلزم تعديلات اتفاقية العمل البحري التي دخلت حيز التنفيذ في عام 2024 المشغلين بتوفير حد أدنى من عرض النطاق الترددي للإنترنت، مما يحول الاتصال من ميزة اختيارية إلى متطلب قانوني. يستشهد مديرو السفن بالاتصال كعامل حاسم للاحتفاظ بالبحارة المهرة، وهو أولوية مع تصاعد ضغوط دوران الطاقم العالمي. تمكن الروابط المحسنة أيضاً من الطب عن بُعد والتدريب الرقمي والتشخيص في الوقت الفعلي، مما يعزز الحجة التجارية لترقيات النطاق الترددي. يستفيد مقدمو كوكبات LEO أكثر لأن هياكلهم تقدم سرعات تشبه الألياف في البحر. تُظهر دراسات الحالة أن السفن المجهزة بروابط عالية السعة تُبلغ عن انخفاضات بأرقام مضاعفة في الخروج الطوعي للطاقم، مما يترجم إلى وفورات قابلة للقياس في تكاليف التشغيل.

متطلبات تقارير بيانات إزالة الكربون لمنظمة البحرية الدولية

تُلزم إرشادات منظمة البحرية الدولية لعام 2024 بشأن كثافة غازات الدفيئة في دورة الحياة بالنقل المستمر لبيانات استهلاك الوقود والانبعاثات. في عام 2025، يدخل مؤشر كثافة الكربون حيز التنفيذ الكامل، مما يُجبر السفن على مشاركة بيانات التشغيل في الوقت الفعلي تقريباً أو مواجهة خطط عمل تصحيحية. تُفضل هذه البيئة التنظيمية مقدمي الخدمات المُدارة الذين يجمعون بين النطاق الترددي ومراقبة الامتثال المتكاملة. بدأ مدمجو الشبكات الرائدون في شحن حزم "هجينة ذكية" تلتقط تلقائياً مقاييس الأداء وترسل البيانات المشفرة إلى لوحات المعلومات البحرية البرية. يُكبّر التشريع المتوازي للاتحاد الأوروبي في إطار FuelEU Maritime الطلب على قنوات الأقمار الصناعية الموثوقة عبر المياه الأوروبية.

هياكل التسليم الهجين VSAT-5G الساحلية

حفزت أنماط المسارات المتغيرة الاهتمام بالحلول التي تُحول حركة البيانات من الأقمار الصناعية إلى 5G الأرضي عندما تبحر السفن ضمن 20-30 كم من الشاطئ. تُظهر التجارب في القنال الإنجليزي ومضيق سنغافورة أن مثل هذه التسليمات تقلل تكلفة البيانات لكل جيجابايت بأكثر من 60% مع الحفاظ على استمرارية الجلسة. استجاب الموردون بشبكات متعددة المسارات محددة بالبرمجيات تُنسق روابط LEO وGEO والخلوية في الوقت الفعلي. تنظر الدول الساحلية إلى النماذج الهجينة كطريق نحو كفاءة طيفية عالية التردد، مما يخفف الازدحام على نطاقات Ku وKa خلال مواسم الإبحار الذروة. يتوقع المحللون ظهور نشر ناضج في تجارة الخطوط المزدحمة بحلول عام 2027، مما يعزز مرونة النطاق الترددي على طول نقاط الاختناق العالمية.

منصات تحسين المسارات المدعومة بالذكاء الاصطناعي التي تدمج اتصالات الأقمار الصناعية البحرية

تتناول مجموعات التخطيط الخوارزمية للرحلات بيانات الطقس والتيارات وأسعار الوقود لتحديد العناوين المثلى. تتطلب هذه المنصات اتصالاً ثنائي الاتجاه غير منقطع لإعادة معايرة المسارات وتحديث معاملات الآلات. يُشغل مشغل عالمي رائد الآن أكثر من 13,000 سفينة على مكدس اتصال-زائد-تحليلات متكامل يجمع وصول Ka-band وL-band وLEO في غلاف خدمة واحد[2]إنمارسات، "حلول الرقمنة للقطاع البحري," inmarsat.com. يحول هذا التحول وقت الهواء للأقمار الصناعية من مركز تكلفة إلى رافعة ربح عبر تقليل استهلاك الوقود والصيانة غير المخططة. تُظهر السفن الجيوفيزيائية البحرية سرعات تحميل تبلغ 250 ميجابت في الثانية، مما يمكن معالجة البيانات الزلزالية عند الحافة لاتخاذ قرارات في الوقت الفعلي تقريباً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| استثمار رأسمالي مرتفع للهوائيات المسطحة | -2.10% | عالمي؛ الأكثر حدة للأساطيل الصغيرة | المدى القصير (≤ 2 سنة) |

| عبء الامتثال للأمن السيبراني | -1.80% | عالمي؛ أكثر صرامة في المياه الأمريكية والأوروبية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

استثمار رأسمالي مرتفع للهوائيات المسطحة

الهوائيات الموجهة إلكترونياً من الجيل التالي ضرورية لخدمات LEO وتكلف 50,000-150,000 دولار أمريكي لكل سفينة، مما يشكل عائقاً لمالكي السفن الفردية. يتطلب التركيب غالباً الدخول إلى الحوض الجاف، مما يرفع إجماليات المشروع بـ 20,000-40,000 دولار أمريكي أخرى، ويطيل فترات الاسترداد. تُعزي الشركات المصنعة التصاق الأسعار إلى نقص أشباه الموصلات الذي استمر منذ عام 2024. بينما يمكن للأساطيل الكبيرة للرحلات البحرية والطاقة إطفاء النفقات عبر عقود متعددة السنوات، يؤجل المشغلون الصغار الترقيات، مما يوسع الفجوة الرقمية في البحر. تهدف برامج الإعانة قيد النظر في النرويج واليابان إلى مقاومة تكاليف الأجهزة لتعاونيات الصيد، لكن لا توجد آلية عالمية بعد.

عبء الامتثال للأمن السيبراني للأساطيل الصغيرة

تُلزم قاعدة الأمن السيبراني البحري النهائية لحرس السواحل الأمريكي، السارية في يوليو 2025، كل سفينة ترفع العلم الأمريكي بالحفاظ على خطط أمنية مدققة وتعيين ضابط سيبراني مخصص، مما يفرض نفقات امتثال سنوية تبلغ 75,000-200,000 دولار أمريكي لكل سفينة[3]السجل الفيدرالي، "الأمن السيبراني في نظام النقل البحري," federalregister.gov. تُجبر الالتزامات المتوازية تحت توجيه NIS2 للاتحاد الأوروبي المشغلين الداخلين إلى الموانئ الأوروبية على التمسك بمعايير متطابقة تقريباً. تشمل الترقيات المطلوبة المصادقة متعددة العوامل ومراقبة حركة البيانات وطبقات التشفير التي لا يمكن لأجهزة VSAT القديمة دعمها أصلياً. للمالكين الصغار، يُضيف توظيف أخصائيي السيبرانية أو الاستعانة بمصادر خارجية لمقدمي الخدمات المُدارة عبءاً متكرراً، مما يخفف من الاعتماد قريب المدى للتطبيقات المتقدمة.

تحليل القطاعات

حسب نوع الاتصال: اضطراب LEO يسرع انتقال GEO

يبقى حجم سوق اتصالات الأقمار الصناعية البحرية لخدمات الاتصال مرجحاً نحو VSAT الثابت جغرافياً، الذي حصل على حصة 58% في عام 2024. ومع ذلك، من المتوقع أن تتوسع حلول النطاق العريض غير الثابت جغرافياً بمعدل نمو سنوي مركب 17.6% حتى عام 2030 حيث تُعطي خطوط الشحن الأولوية للإنتاجية والكمون على مقاييس الموثوقية التاريخية. يسلط المتبنون المبكرون الضوء على القدرة على استضافة ERPs سحابية ولوحات معلومات الصيانة التنبؤية وبث الطاقم عالي الدقة بشكل متزامن. تهيمن التطبيقات الهجينة على العقود الجديدة، مع مدمجين يمزجون حزم GEO لتغطية جميع المحيطات مع دفعات LEO للعمليات كثيفة البيانات. أسطول ناقلات متوسط الحجم جُهز بمحطات مزدوجة أفاد عن قطع تكاليف كل جيجابايت بأكثر من 55% مع مضاعفة بدلات البيانات للأطقم. يُفضل المنظمون أيضاً التكرار المتأصل في تصاميم متعددة المدارات لأن حركة الاستغاثة يمكن أن تنتقل تلقائياً بين الشبكات. مع أن النطاق الترددي يصبح أكثر قابلية للاستبدال، من المتوقع أن تشتد المنافسة على الأسعار، مما يُجبر جهات GEO الراسخة على تجميع خدمات القيمة المضافة مثل مراقبة SOC على مدار الساعة والتقارير التنظيمية للدفاع عن الحسابات.

ظهر الصيد التجاري، المخدوم سابقاً بشكل ناقص، كنقطة إثبات لمكاسب LEO. المشغلون الذين يستخدمون دردشة فيديو في الوقت الفعلي للتفاوض على الأسعار مع المشترين البريين قللوا تأخيرات ما بعد الحصاد وحسنوا الهوامش. ومع ذلك تبقى القيود، فالطرق القطبية وممرات المحيط الهادئ الجنوبية العميقة لا تزال تعتمد أساساً على GEO L-band لحركة السلامة، مما يضمن انتقالاً مدروساً بدلاً من الإزاحة بالجملة. ستستمر تراخيص خدمة الأقمار الصناعية المتنقلة وقواعد النقل لدولة العلم في ضمان الطلب الأساسي للأنظمة القديمة حتى مع تأرجح النمو نحو كوكبات LEO. وبالتالي، من المرجح أن يُظهر سوق اتصالات الأقمار الصناعية البحرية ديناميكية ثنائية المسار حيث يقدم GEO المرونة العالمية ويوفر LEO السعة فعالة التكلفة في المناطق المغطاة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النطاق الترددي: النطاق Ka يكتسب زخماً رغم هيمنة النطاق Ku

حصل النطاق Ku على 41% من حصة سوق اتصالات الأقمار الصناعية البحرية في عام 2024 بفضل المعدات الأرضية الناضجة وأنماط الحزم العالمية. ومع ذلك، من المتوقع أن ترتفع إيرادات النطاق Ka بمعدل نمو سنوي مركب 18.03% حتى عام 2030 حيث يسعى المشغلون للحصول على تعديل عالي الترتيب وإعادة استخدام ترددي ترفع السعة لكل مرسل-مستقبل. يبرز تقدم Ka في قطاعات الرحلات البحرية وطاقة البحر المفتوح، نشر جذوع متعددة الجيجابت لتشغيل واي فاي الركاب ومراكز العمليات البعيدة وتحليلات المستشعرات في الوقت الفعلي. تُمكن الهوائيات المسطحة مع تغذية ثنائية النطاق الآن التبديل التلقائي بين Ku وKa، مما يخفف مخاطر الاعتماد للمالكين القلقين بشأن تلاشي المطر. أطلق الاتحاد الدولي للاتصالات دراسات لتوازن استخدام Ka المتنامي مع طيف المحمول الأرضي، مما يُشير إلى الدعم المؤسسي لاستقرار التخصيص طويل المدى.

يدفع ازدحام الطيف في ممرات Ku مثل مضيق ملقا والساحل الشرقي الأمريكي المشغلين نحو ترددات أعلى. تُبلغ خطوط الشحن التي تستخدم Ka على أقمار متعددة الحزم البقعية عن كمون أقل بـ 30% وإنتاجية متوسطة أعلى بـ 40% من حزم Ku المماثلة. ومع ذلك، سيبقى Ku ذا صلة لتغطية خطوط العرض العالية ومزايا تكلفة الأجهزة. يبقى النطاق L لا غنى عنه لـ GMDSS ورسائل الطوارئ، مما يرسي نظاماً بيئياً متعدد النطاقات مستقراً. تطلعاً إلى الأمام، تشير تجارب النطاق Q/V على متن أقمار نموذجية إلى مسارات تدرج السعة، لكن المحطات البحرية لهذه النطاقات غير مرجحة لتحقيق الجاهزية التجارية قبل عام 2028. وبالتالي، سيقود اعتماد Ka النمو قريب المدى بينما يدعم Ku استمرارية الخدمة الأساسية.

حسب العرض: الخدمات المُدارة تقود خلق القيمة

استحوذت خدمات الاتصال على 54% من حجم سوق اتصالات الأقمار الصناعية البحرية في عام 2024، لكن مزيج الإيرادات يتمحور نحو الخدمات المُدارة والقيمة المضافة، والتي من المتوقع أن تنمو بمعدل نمو سنوي مركب 17.9% حتى عام 2030. يسعى المشغلون بشكل متزايد للحصول على حزم جاهزة تدمج النطاق الترددي والأمن السيبراني والتقارير التنظيمية وإدارة أداء التطبيقات. يسرع تفويض الأمن السيبراني الأمريكي هذا الاتجاه بجعل وثائق الامتثال التزاماً متكرراً. تجمع العقود المتكاملة SD-WAN آمنة وتغذيات استخبارات التهديدات وإدارة المعدات البعيدة في رسم شهري واحد، مما يبسط الميزانية لمديري الأساطيل.

تبقى الأجهزة والمحطات الطرفية أساسية، لكن الموردين يميزون من خلال الوظيفة المحددة بالبرمجيات بدلاً من كسب الهوائي الخام. تحول التكوين البعيد وتحديثات البرامج الثابتة عبر الهواء وتعريض API لتطبيقات الطرف الثالث المحطات إلى منصات حوسبة حافة. يفتح الموردون ذوو البصمات الخدمية العالمية مراكز دعم إقليمية جديدة لتلبية ضمانات اتفاقية مستوى الخدمة. وبالتالي تتحول هياكل الهامش من مبيعات المعدات إلى إيرادات الخدمات المُدارة المتكررة، مما يحسن رؤية الأرباح. تعزز هذه الديناميكية التوطيد التنافسي لأن المقدمين فقط مع سعة الأقمار الصناعية وقدرات الأمن السيبراني ومكاتب المساعدة على مدار الساعة يمكنهم تلبية مواصفات المشتريات المتطورة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع النهائي: قطاعات الركاب تقود النمو رغم هيمنة الشحن

قدمت سفن الشحن التجاري وناقلات النفط 37% من إيرادات عام 2024، مما يعكس الحجم الهائل للأسطول العالمي للشحن السائب والحاويات. ومع ذلك، من المتوقع أن يستحوذ مشغلو الركاب (الرحلات البحرية والعبارات) على أسرع نمو، متوسعين بمعدل نمو سنوي مركب 15.2% حتى عام 2030. الاتصال هو عامل تمييز للعلامة التجارية في سياحة الرحلات البحرية؛ خط رئيسي واحد طرح نطاق عريض LEO على مستوى الأسطول أفاد عن مكاسب بأرقام مضاعفة في إنفاق البيع بالتجزئة على متن السفينة حيث تدفق الضيوف المحتوى بسلاسة. تستفيد العبارات على الطرق البحرية القصيرة من النطاق العريض لإدخال التذاكر المحمولة والترفيه في الوقت الفعلي والتسعير الديناميكي، مما يرفع الإيرادات الإضافية لكل راكب.

تخصص سفن الطاقة البحرية والدعم ميزانيات عالية للحفاظ على روابط منخفضة الكمون تدعم التحكم في ROV في الوقت الفعلي والتصوير الزلزالي وأنظمة السلامة. تُعطي أساطيل الدفاع الأولوية لميزات مكافحة التشويش والتكرار متعدد المدارات، وغالباً ما تشتري بوابات سيادية لضمان سيادة حركة البيانات. يتبنى مشغلو الصيد والاستزراع المائي بشكل متزايد محطات متوافقة مع VMS للتتبع وإنفاذ الحصص، مع قواعد الاتحاد الأوروبي التي تُلزم التتبع المستمر لجميع السفن التي ترفع علم الاتحاد. اليخوت الترفيهية، رغم كونها مكان خاص، تفرض ARPUs عالية حيث يطالب أصحاب الثروات الصافية العالية بسرعات مماثلة للألياف في البحر. مجتمعة، تدعم هذه الفروق الدقيقة القطاعية أنماط طلب متنوعة عبر سوق اتصالات الأقمار الصناعية البحرية.

التحليل الجغرافي

احتفظت أوروبا بـ 30% من الإيرادات العالمية في عام 2024، مدفوعة بلوائح صارمة للانبعاثات والأمن السيبراني تُلزم بروابط عالية السعة ومرنة. يحدد مديرو الأساطيل المقيمون في النرويج وألمانيا وفرنسا بشكل روتيني حزم هجينة متعددة المدارات لضمان الامتثال لتوجيهات FuelEU Maritime وNIS2. الاستثمار الحكومي، مثل نظام كابل القطب الشمالي النرويجي، يقوي أكثر البنية التحتية الإقليمية، مما يزيد تكرار الربط الخلفي للأقمار الصناعية للطرق القطبية[4]سبيس نورواي، "نظام كابل القطب الشمالي," spacenorway.no.

من المتوقع أن تكون آسيا والمحيط الهادئ المنطقة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب 12.5% حتى عام 2030 مع ارتفاع أحجام التجارة وتحديث الأساطيل. يجرب المالكون اليابانيون والكوريون الجنوبيون منصات ملاحة مساعدة بالذكاء الاصطناعي تتطلب نطاق عريض مستمر، بينما تتبنى ناقلات الغاز الطبيعي المسال الأسترالية مراقبة الانبعاثات بالأقمار الصناعية لتلبية شروط المستأجرين. تشير كوكبة Qianfan المخططة في الصين إلى دفعة استراتيجية لتأمين الأصول الفضائية المحلية وسيادة البيانات البحرية. تتشكل أيضاً شراكات الأقمار الصناعية الإقليمية لتقديم قدرة 5G-NTN، مما يضع آسيا والمحيط الهادئ لقفزة في حلول الاتصال الهجين.

تستفيد أمريكا الشمالية من الاعتماد المبكر لـ LEO والأطر التنظيمية الواضحة، خاصة تحت قواعد الأمن السيبراني لحرس السواحل الأمريكي. يطالب مشغلو الطاقة في خليج المكسيك بروابط مرنة لتشغيل منصات غير مأهولة، مما يقود ARPU عالي. تُظهر الشرق الأوسط وأفريقيا طلباً ناشئاً؛ مشاريع ممر الطاقة مثل بوابة البحر الأحمر تحفز الاستثمارات في بوابات الأقمار الصناعية والعمود الفقري للألياف. تتخلف أمريكا اللاتينية قليلاً لكن تكتسب زخماً من مشاريع التوأم الرقمي لقناة بنما التي تستلزم تغذيات بيانات السفن في الوقت الفعلي. مجتمعة، تُنتج الإيقاعات التنظيمية المتباينة وجاهزية البنية التحتية منحنيات نمو خاصة بالمنطقة عبر سوق اتصالات الأقمار الصناعية البحرية.

المشهد التنافسي

يُظهر سوق اتصالات الأقمار الصناعية البحرية توحيداً متوسطاً. أدت استحواذ فياسات على إنمارسات في عام 2023 إلى إنشاء أكبر محفظة سعة بحرية، مزج النطاق Ka لـ Global Xpress مع شبكة سلامة L-band عالمية. ومع ذلك، استحوذت Starlink من SpaceX بسرعة على حصة من خلال تقديم حزم عالية السرعة بسعر ثابت وأجهزة مبسطة، مما أجبر الراسخين على تبني استراتيجيات متعددة المدارات. تتحول KVH Industries المتخصصة التقليدية من إيرادات محورية للمعدات إلى اشتراكات خدمات مُدارة، مما يوضح التحول الاستراتيجي الأوسع.

تكامل الخدمة هو ساحة المعركة الجديدة. يميز المقدمون بدمج مراقبة المخاطر السيبرانية ولوحات امتثال تنظيمي وتوجيه واع بالتطبيقات في حزم الاشتراك. تتسارع إيداعات براءات الاختراع في هوائيات الصفوف المرحلية وإدارة موارد الكوكبة حيث تسعى الشركات لخنادق تكنولوجية. يركز المتحدون الإقليميون في اليابان والنرويج على بوابات سيادية لمعالجة مخاوف سيادة البيانات، بينما يستعد المشغلون المدعومون من الدولة الصينية للاستفادة من الكوكبات المحلية بمجرد إطلاقها. تشتد المنافسة على الأسعار، لكن العملاء المؤسسيين يقيمون بشكل متزايد التكلفة الإجمالية للملكية، مما يجعل جودة الخدمة والدعم الشامل حاسمين.

تهيمن الشراكات الاستراتيجية، بدلاً من الاندماجات المباشرة، على النشاط الأخير. يصطف صانعو الهوائيات مع مشغلي LEO لتطوير محطات من الدرجة البحرية مشتركة، بينما يستثمر مالكو موانئ الأقمار في محطات أرضية محددة بالبرمجيات لدعم القفز الحزمي الديناميكي. تدخل وكالات الدفاع في اتفاقيات إطار متعددة السنوات تجمع السعة والأجهزة وخدمات التدريب، مما يؤمن تدفقات نقدية قابلة للتنبؤ للموردين. بالنظر إلى المتطلبات التكنولوجية والتنظيمية المتغيرة، من المحتمل المزيد من التوحيد بين مدمجي الخدمات متوسطي الحجم حيث يسعون لتحقيق وفورات الحجم لتمويل البحث والتطوير وشبكات الدعم العالمية.

قادة صناعة اتصالات الأقمار الصناعية البحرية

-

شركة إنمارسات المحدودة

-

مارلينك (بروفيدنس إيكويتي بارتنرز)

-

كي في إتش إندستريز المحدودة

-

سبيد كاست إنترناشونال

-

إن إس إس إل غلوبال المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أعلنت إنتليان تكنولوجيز عن تطوير هوائيات مسطحة لنطاق Ka لشبكة LEO من تليسات، تستهدف مشغلي البحر المنتقلين إلى حلول متعددة المدارات.

- فبراير 2025: وافقت النرويج على نظام كابل القطب الشمالي البالغ 2.8 مليار كرونة نرويجية إلى سفالبارد وجان ماين، مما يعزز الربط الخلفي للأقمار الصناعية واتصالات القطب الشمالي البحرية.

- يناير 2025: أصدر حرس السواحل الأمريكي قاعدة الأمن السيبراني البحري النهائية، التي تُلزم خطط سيبرانية مدققة عبر السفن التي ترفع العلم الأمريكي بدءاً من يوليو 2025.

- ديسمبر 2024: اختارت شركة سيسبان كي في إتش لتجهيز أسطولها بمحطات OneWeb LEO كجزء من دفعة التحول الرقمي.

نطاق تقرير سوق اتصالات الأقمار الصناعية البحرية العالمي

يشمل الاتصال البحري الاتصال بين السفن والاتصال من السفينة إلى الشاطئ. على مر السنين، تغير كيفية تواصل البحارة بشكل جذري. سابقاً، كانت الإشارات والأعلام شكلاً أساسياً للتواصل للسفن في البحر. تضم اتصالات الأقمار الصناعية البحرية مجموعة من عروض خدمات الاتصال المقدمة أساساً من خلال خدمات الاتصال بالأقمار الصناعية القائمة على تردد النطاقات Ku وL وKa، والتي تساعد في الاتصال في جميع أنحاء العالم.

يتم تقسيم السوق حسب الأنواع، مثل اتصال الأقمار الصناعية المتنقل أو خدمات الأقمار الصناعية المتنقلة (MSS) ومحطة الفتحة الصغيرة جداً (VSAT)، بين عروض الحلول والخدمات. تضم الدراسة أيضاً قطاعات مستخدمين نهائيين مختلفة مثل التجاري، (الشحن، ناقلات النفط، الحاويات، ناقلات السوائب)، المنصات البحرية وسفن الدعم، أسطول الركاب (الرحلات البحرية والعبارات)، الترفيه (اليخوت)، وسفن الصيد في جغرافيات متعددة مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. يُغطى أيضاً تأثير الاتجاهات الاقتصادية الكلية على السوق تحت نطاق الدراسة. يُغطى أيضاً اضطراب العوامل المؤثرة على تطور السوق في المستقبل القريب كمحركات وقيود. تُقدم أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| خدمات الأقمار الصناعية المتنقلة (MSS) |

| VSAT الثابت جغرافياً |

| النطاق العريض غير الثابت جغرافياً (LEO/MEO) |

| النطاق L |

| النطاق S |

| النطاق C |

| النطاق Ku |

| النطاق Ka |

| الأجهزة والمحطات الطرفية |

| خدمات الاتصال (وقت البث) |

| الخدمات المُدارة والقيمة المضافة |

| الشحن التجاري وناقلات النفط |

| سفن الطاقة البحرية والدعم |

| الركاب (الرحلات البحرية والعبارات) |

| الصيد والاستزراع المائي |

| الترفيه واليخوت |

| الحكومة والدفاع |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| النرويج | ||

| فرنسا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع الاتصال | خدمات الأقمار الصناعية المتنقلة (MSS) | ||

| VSAT الثابت جغرافياً | |||

| النطاق العريض غير الثابت جغرافياً (LEO/MEO) | |||

| حسب النطاق الترددي | النطاق L | ||

| النطاق S | |||

| النطاق C | |||

| النطاق Ku | |||

| النطاق Ka | |||

| حسب العرض | الأجهزة والمحطات الطرفية | ||

| خدمات الاتصال (وقت البث) | |||

| الخدمات المُدارة والقيمة المضافة | |||

| حسب القطاع النهائي | الشحن التجاري وناقلات النفط | ||

| سفن الطاقة البحرية والدعم | |||

| الركاب (الرحلات البحرية والعبارات) | |||

| الصيد والاستزراع المائي | |||

| الترفيه واليخوت | |||

| الحكومة والدفاع | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| النرويج | |||

| فرنسا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق اتصالات الأقمار الصناعية البحرية؟

يقف سوق اتصالات الأقمار الصناعية البحرية عند 7.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14.87 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 15.67%.

أي تقنية اتصال تتوسع بأسرع وتيرة؟

من المتوقع أن تنمو حلول النطاق العريض غير الثابت جغرافياً بمعدل نمو سنوي مركب 17.6% حتى عام 2030 حيث يتبنى المشغلون كوكبات LEO للحصول على إنتاجية أعلى وكمون أقل.

لماذا يكتسب النطاق Ka حصة على النطاق Ku؟

يقدم النطاق Ka كفاءة طيفية أكبر ومعدلات بيانات أعلى؛ من المتوقع أن يرتفع قطاعه بمعدل نمو سنوي مركب 18.03% حتى عام 2030، بينما يبقى النطاق Ku مهيمناً للتغطية الموروثة.

كيف تؤثر التغييرات التنظيمية على طلب السوق؟

تتطلب تفويضات إزالة الكربون ورعاية الطاقم لمنظمة البحرية الدولية روابط مستمرة عالية السعة، مما يرفع الطلب الأساسي على النطاق الترددي للأقمار الصناعية وخدمات الامتثال المُدارة.

أي قطاع مستخدم نهائي ينمو بأسرع وتيرة؟

تُظهر سفن الركاب (الرحلات البحرية والعبارات) أعلى نمو، متقدمة بمعدل نمو سنوي مركب 15.2% حيث يُعطي المشغلون الأولوية لتجربة الضيوف واستبقاء الطاقم من خلال الاتصال المتميز.

ما المناطق التي ستقود الإيرادات الإضافية؟

من المتوقع أن تكون آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 12.5% حتى عام 2030، مدفوعة بتحديث الأساطيل وتوسع التجارة ومبادرات الرقمنة الحكومية.

آخر تحديث للصفحة في: