حجم وحصة سوق العطور الفاخرة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

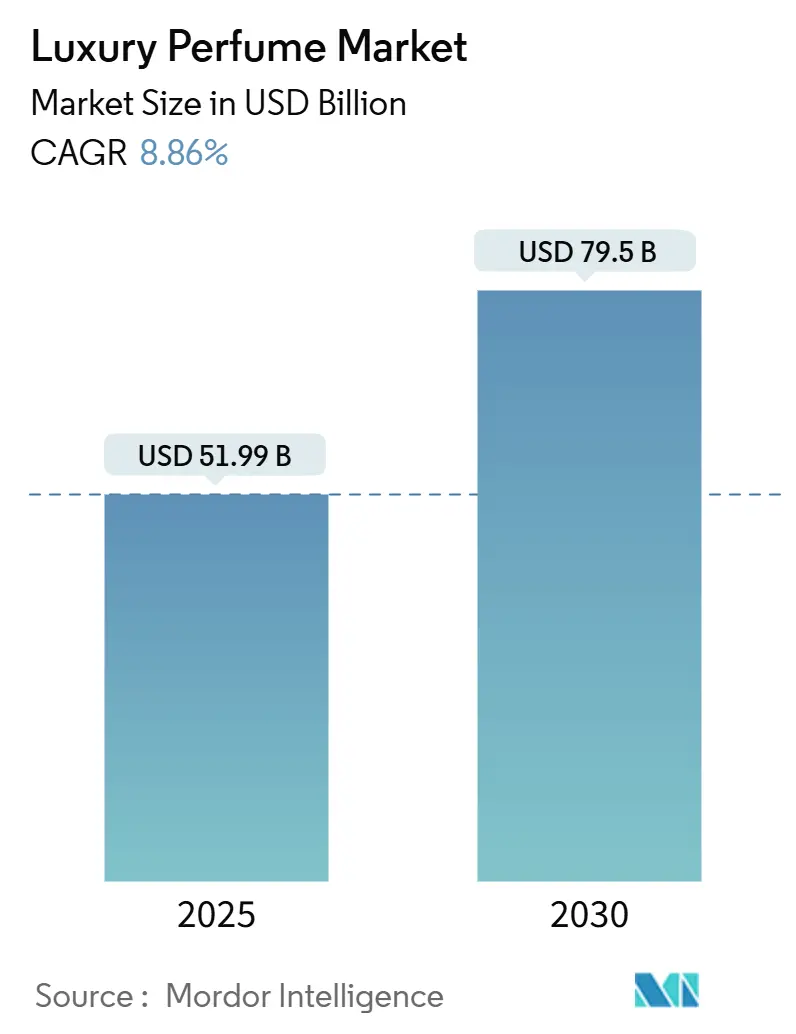

| حجم السوق (2025) | 51.99 مليار دولار أمريكي |

| حجم السوق (2030) | 79.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.86% CAGR |

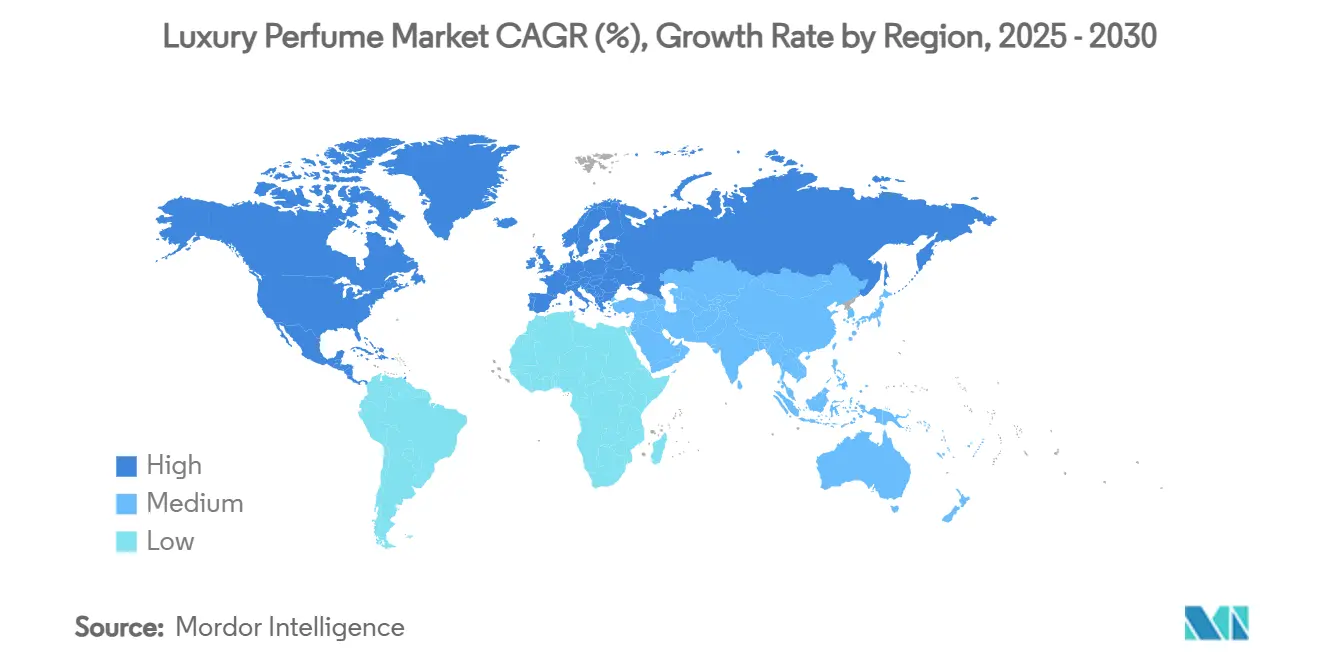

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العطور الفاخرة من قِبل Mordor Intelligence

من المتوقع أن ينمو السوق العالمي للعطور الفاخرة من 51.99 مليار دولار أمريكي في عام 2025 إلى 79.50 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.86% من 2025 إلى 2030. ينبع هذا النمو من تطور العطور من عناصر الترف إلى عناصر أساسية للهوية الشخصية وأسلوب الحياة. يُظهر السوق مرونة خلال فترات التراجع الاقتصادي في القطاع الفاخر، حيث تبقى العطور الممتازة خياراً مفضلاً للمستهلكين خلال فترات عدم اليقين المالي. إن الزيادة في الدخل المتاح في الاقتصادات الناشئة، والطلب المتنامي على العطور الممتازة والمتخصصة، والتفضيل المتزايد للمكونات المستدامة والطبيعية تدفع بتوسع السوق. بالإضافة إلى ذلك، فإن الارتفاع في قنوات البيع بالتجزئة عبر الإنترنت والعروض الشخصية للعطور يساهم في نمو السوق. ومع ذلك، يواجه السوق تحديات من المنتجات المقلدة والمخاوف المتزايدة للمستهلكين حول المكونات الكيميائية، مما يخلق فرصاً للمصنعين لتطوير عطور طبيعية ومستدامة.

النقاط الرئيسية للتقرير

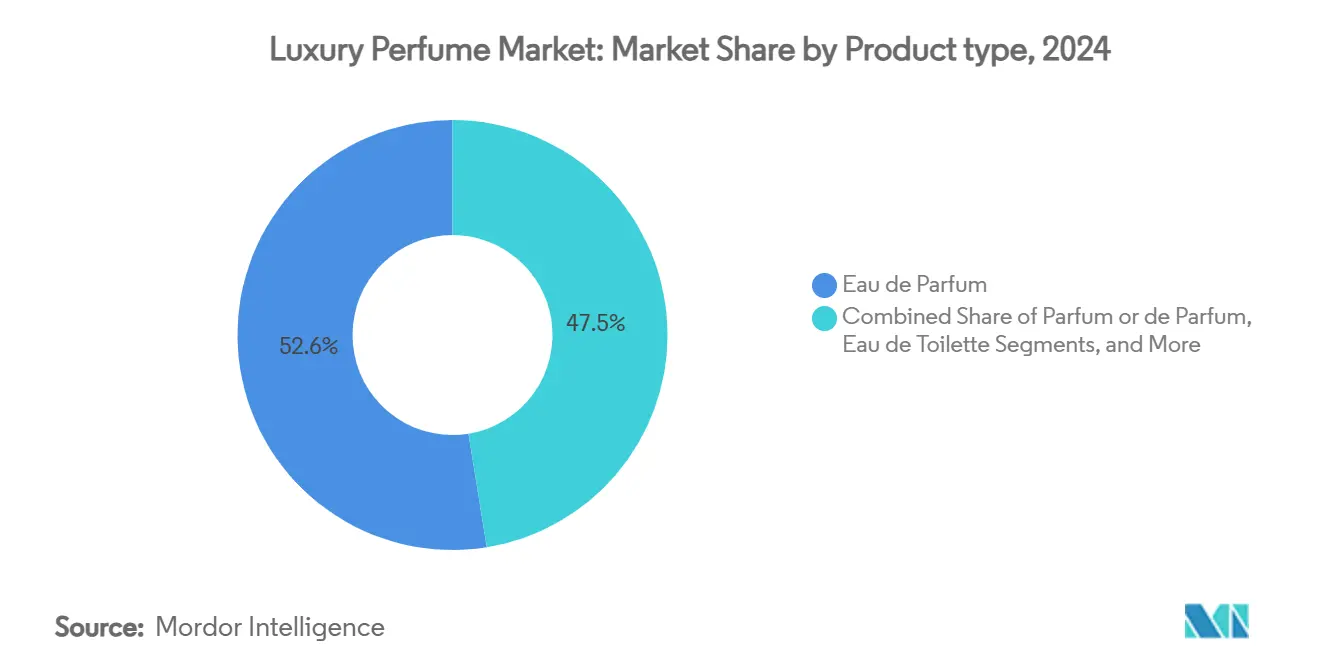

- حسب تركيز المنتج، احتلت أو دو بارفان 52.55% من حصة سوق العطور الفاخرة في عام 2024، بينما من المتوقع أن تتقدم تركيزات البارفان بمعدل نمو سنوي مركب قدره 9.02% حتى عام 2030.

- حسب نوع المكونات، هيمنت التركيبات التقليدية على 69.57% من حصة الإيرادات في عام 2024؛ من المقرر أن تنمو الخيارات الطبيعية والعضوية بمعدل 9.44% سنوياً بين 2025-2030.

- حسب المستخدم النهائي، شكلت النساء 54.66% من حجم سوق العطور الفاخرة في عام 2024، لكن من المتوقع أن تتوسع عطور الرجال بمعدل نمو سنوي مركب قدره 9.84% خلال النافذة الزمنية للتوقعات.

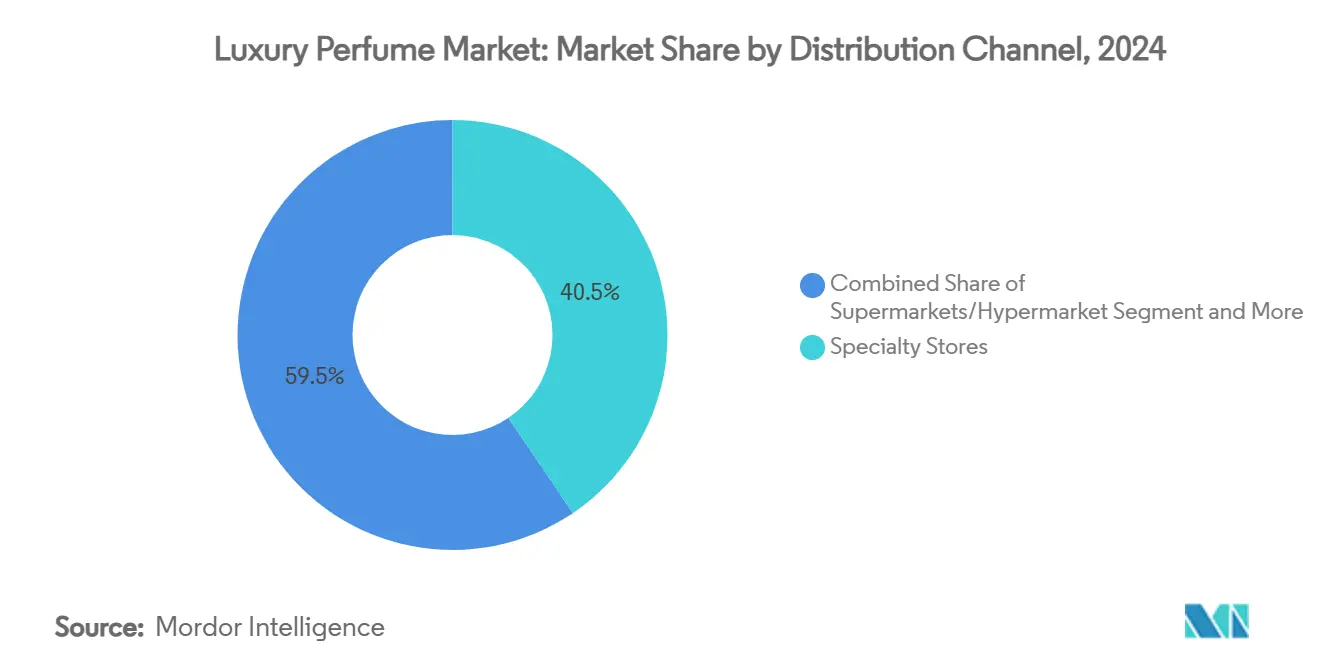

- حسب قناة التوزيع، تصدرت المتاجر المتخصصة بحصة إيرادات قدرها 40.54% في عام 2024، بينما البيع بالتجزئة عبر الإنترنت مهيأ لأسرع نمو بمعدل نمو سنوي مركب قدره 10.24% حتى عام 2030.

- جغرافياً، استحوذت أوروبا على 32.44% من حصة سوق العطور الفاخرة في عام 2024؛ من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.53%، متفوقة على جميع المناطق الأخرى.

اتجاهات ورؤى السوق العالمي للعطور الفاخرة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التعاون بين العلامات التجارية ودور الأزياء والمشاهير يسرّع إطلاق الإصدارات المحدودة | +1.8% | عالمي، مع أقوى تأثير في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| ارتفاع في الطلب على العطور المتخصصة والحرفية | +1.2% | أوروبا، أمريكا الشمالية، مع تأثير متنامٍ في آسيا والمحيط الهادئ | متوسط المدى (3-4 سنوات) |

| تأثير وسائل التواصل الاجتماعي وتأييد المشاهير | +1.5% | عالمي، قوي بشكل خاص بين مستهلكي الجيل زد | قصير المدى (≤ سنتان) |

| ميل المستهلكين نحو المنتجات الطبيعية والعضوية | +1.0% | أوروبا، أمريكا الشمالية، مع تأثير ناشئ في آسيا والمحيط الهادئ | طويل المدى (≥ 5 سنوات) |

| ارتفاع ثقافة تقديم الهدايا يدعم السوق | +0.9% | عالمي، مع تأثير واضح في آسيا والمحيط الهادئ والشرق الأوسط | متوسط المدى (3-4 سنوات) |

| الطلب المتنامي على العطور الشخصية | +1.1% | أمريكا الشمالية، أوروبا، مع تأثير ناشئ في أسواق آسيا والمحيط الهادئ عالية الدخل | طويل المدى (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

التعاون بين العلامات التجارية ودور الأزياء والمشاهير يسرّع إطلاق الإصدارات المحدودة

تدفع الشراكات الاستراتيجية بين دور العطور الفاخرة والشخصيات البارزة بتوسع السوق من خلال إطلاقات محدودة منسقة، مما يمكّن من استراتيجيات تسعير ممتازة وزيادة اختراق السوق. تُنشئ هذه التعاونات سرديات علامة تجارية أصيلة تتردد مع الفئة الديموغرافية الناشئة من المستهلكين المميزين الذين يعطون الأولوية لأصالة العلامة التجارية في قراراتهم الشرائية. في أبريل 2025، قدمت Better World Fragrance House، مشروع العطور الفاخرة للموسيقي دريك، عطر أو دو بارفان المميز، Summer Mink. تم تطوير العطر بالتعاون مع صانع العطور الماهر مايكل كاربي من جيفودان، ويمثل اندماجاً راقياً لصناعة العطور الفاخرة التقليدية مع الابتكار الشمي المعاصر. تعمل هذه التحالفات الاستراتيجية الآن كمحفزات لابتكار تطوير المنتجات، مما يمكّن دور العطور من التحقق من التركيبات الجديدة مع قطاعات المستهلكين الراسخة.

ارتفاع في الطلب على العطور المتخصصة والحرفية

يتضح الارتفاع في الطلب على العطور المتخصصة والحرفية بوضوح من خلال صعود واعتراف العلامات التجارية التي تعطي الأولوية للإبداع والحرفية والسرد على الجاذبية الجماهيرية. يمكن لدور العطور المتخصصة، التي تعمل غالباً على نطاق أصغر، أن تجرب بحرية إبداعية وسرد وتصاميم زجاجات فنية، مما يتردد مع المستهلكين الذين يقدرون الحرفية والتراث والابتكار على الجاذبية السائدة. على سبيل المثال، تأسر Argos Fragrances المستهلكين بزجاجات مزخرفة وعطور مستوحاة من الأساطير مثل Triumph of Bacchus، وتقدم مزيجاً من الفن والرفاهية الشمية التي تتميز عن العروض السائدة. علاوة على ذلك، أدى صعود وسائل التواصل الاجتماعي وثقافة المؤثرين إلى تضخيم رؤية هذه العلامات التجارية الحرفية، مما جعل من السهل عليها الوصول إلى جماهير عالمية وزراعة طلب تطلعي من خلال السرديات المقنعة والتأييدات. بالإضافة إلى ذلك، أدت الإمكانية المتزايدة للوصول إلى العطور المتخصصة عبر المنصات الإلكترونية وتجارب التجزئة البوتيك إلى إزالة الحواجز التقليدية للدخول، مما يسمح للمستهلكين في جميع أنحاء العالم باكتشاف وشراء هذه المنتجات الحصرية.

تأثير وسائل التواصل الاجتماعي وتأييد المشاهير

تُحوّل منصات وسائل التواصل الاجتماعي وتأييد المشاهير سوق العطور من خلال تغيير كيفية اكتشاف المستهلكين وشراء العطور. لقد جعلت منصات مثل تيك توك وإنستغرام ويوتيوب اكتشاف العطور أكثر سهولة، مما يمكّن العلامات التجارية من تقديم منتجاتها من خلال المحتوى المرئي والسرد الذي يتصل مع الجماهير الرقمية. يساهم مؤثرو الجمال والمدونون بشكل كبير من خلال تقديم المراجعات ومشاركة تقنيات التطبيق، مما يساعد في بناء الوعي بالعلامة التجارية وإنشاء مجتمعات من عشاق العطور. تستجيب الشركات لهذا الاتجاه من خلال إنشاء شراكات مع المشاهير لإطلاق منتجات جديدة. على سبيل المثال، في مايو 2025، أعلنت ريفلون عن شراكة ترخيص عالمية مع Ice Spice، فنانة مرشحة لجائزة جرامي أربع مرات، لتعزيز مكانتها في سوق عطور المشاهير. تتماشى هذه المبادرة مع استراتيجية ريفلون لتعزيز قسم العطور لديها والوصول إلى المستهلكين الأصغر سناً. تشمل محفظة العطور الحالية للشركة علامات تجارية مرتبطة بـ Elizabeth Arden وJuicy Couture وChristina Aguilera وEd Hardy.

ميل المستهلكين نحو المنتجات الطبيعية والعضوية

يتزايد الطلب على العطور الطبيعية والعضوية بسبب زيادة الوعي الصحي والوعي البيئي والامتثال التنظيمي وتغير تفضيلات المستهلكين. يزداد وعي المستهلكين بالمخاطر الصحية المحتملة، مثل تهيج الجلد والحساسية، المرتبطة بالمواد الكيميائية الصناعية في العطور التقليدية. أدى هذا الوعي إلى تفضيل البدائل الأكثر أماناً المصنوعة من مكونات نباتية ومشتقة من الحيوانات والفواكه. يتماشى هذا الاتجاه مع حركة الجمال النظيف والأخضر، حيث يعطي المستهلكون الأولوية للشفافية والقابلية للتتبع والاستدامة. يسعى المستهلكون للحصول على معلومات حول أصول المكونات ويفضلون العلامات التجارية التي تستخدم التغليف الصديق للبيئة والقابل للتحلل البيولوجي. تدعم الأطر التنظيمية، بما في ذلك لائحة مستحضرات التجميل للاتحاد الأوروبي (EC رقم 1223/2009)، هذا التحول من خلال المطالبة بإزالة المواد الكيميائية الضارة من مستحضرات التجميل والعطور، وبالتالي تعزيز ثقة المستهلك في المنتجات الطبيعية [1]Source: European Commission, "Legislation", commission.europa.eu/.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار المنتجات المقلدة | -1.2% | عالمي، مع أعلى تأثير في الأسواق الناشئة | متوسط المدى (3-4 سنوات) |

| المخاوف الصحية حول المكونات الكيميائية | -0.8% | أمريكا الشمالية، أوروبا، مع زيادة الوعي في آسيا والمحيط الهادئ | طويل المدى (≥ 5 سنوات) |

| إدارة سلسلة التوريد المعقدة | -0.6% | عالمي، خاصة يؤثر على عمليات الأسواق المتعددة | متوسط المدى (3-4 سنوات) |

| التكاليف التسويقية العالية المرتبطة بالحفاظ على موقع العلامة التجارية الفاخرة | -0.7% | عالمي، مع أقوى تأثير في الأسواق المشبعة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

انتشار المنتجات المقلدة

تطرح المنتجات المقلدة تحديات كبيرة لسوق العطور الفاخرة من خلال الإضرار بقيمة العلامة التجارية وثقة المستهلك. وفقاً لتقرير حماية الجمارك والحدود الأمريكية (CBP) لعام 2023، تحتل العطور المرتبة الرابعة كأكثر العناصر المقلدة مصادرة، مع 44,000 وحدة مصادرة [2]Source: Customs and Border Protection, "Intellectual Property Rights Seizure Statistics", www.cbp.gov. إن الانتشار المتزايد للعطور المقلدة، خاصة من خلال المنصات الإلكترونية، يؤثر سلباً على ثقة المستهلك. عندما يشتري العملاء عن غير قصد منتجات مقلدة، فإنهم يواجهون جودة عطر أقل، ومدة عطر أقصر، ومخاطر صحية محتملة، مما يقلل من احتمال الشراءات المستقبلية ويقلل من القيمة المدركة للعطور الفاخرة. هذا الوضع يخلق خسائر فورية في الإيرادات للعلامات التجارية الأصيلة ويسبب تآكل قيمة العلامة التجارية على المدى الطويل، مما يؤثر على قدرتها على الحفاظ على موقع السوق الممتاز واستراتيجيات التسعير. بالإضافة إلى ذلك، تواجه شركات العطور الفاخرة تحديات تشغيلية وسمعة بسبب المخاطر القانونية، بما في ذلك انتهاكات لوائح السلامة والدعاوى القضائية المحتملة من المستهلكين المرتبطة بالمنتجات المقلدة.

المخاوف الصحية حول المكونات الكيميائية

تقيد المخاوف الصحية حول المكونات الكيميائية في العطور الفاخرة نمو السوق حيث تتكيف العلامات التجارية الممتازة مع استراتيجيات التركيب الخاصة بها وتعزز الشفافية. اللوائح الحديثة، بما في ذلك قانون مستحضرات التجميل الخالية من السموم في ولاية واشنطن (ساري المفعول يناير 2025)، تحظر مواد كيميائية معينة في مستحضرات التجميل والعطور عالية الجودة، مما يؤثر على تطوير المنتجات ودخول السوق [3]Source: Washington State Department of Ecology, "Toxic-Free Cosmetics Act (TFCA)", ecology.wa.gov/. يجب على صناعة العطور عالية الجودة موازنة التركيبات التقليدية مع معايير السلامة وتفضيلات المستهلكين. تواجه شركات العطور الممتازة التي تطور تركيبات نظيفة مع الحفاظ على أداء المنتج تكاليف إنتاج أعلى ودورات تطوير أطول. تتطلب هذه التحديات استثمارات كبيرة في المكونات البديلة وطرق الاختبار ومرافق البحث لتلبية المتطلبات التنظيمية.

تحليل القطاعات

حسب نوع المنتج: تركيز البارفان يكتسب حصة السوق الممتازة

يُظهر تقسيم سوق العطور الفاخرة حسب المنتج أن أو دو بارفان (EDP) تحتل حصة سوقية قدرها 52.55% في عام 2024، بينما البارفان أو دو بارفان ينمو بمعدل نمو سنوي مركب قدره 9.02% (2025-2030). هذا يشير إلى تفضيل المستهلكين للعطور طويلة المدى والمكثفة بأسعار ممتازة. إن النمو في تركيزات البارفان يظهر استعداد المستهلكين المتزايد للاستثمار في عطور عالية الجودة بدلاً من التركيز فقط على التعرف على العلامة التجارية. بينما تبقى أو دو تواليت (EDT) وأو دو كولون (EDC) خيارات مبتدئة للعلامات التجارية الفاخرة، فإنها تواجه تحديات من تحول السوق نحو المنتجات الممتازة.

تطور فهم المستهلك لتركيز العطور، حيث أصبح التعليم حول طول مدة العطر والإسقاط محورياً لاستراتيجيات التسويق. تطور الشركات مجموعات منتجات متدرجة تشجع المستهلكين على شراء تركيزات أعلى. العطور الصلبة تظهر كتنسيق مهم، وتوفر قابلية النقل والإطلاق المتحكم فيه للعطر مع تقليل متطلبات التغليف والنقل. هذا التنسيق يوضح توسع السوق خارج تنويعات التركيز التقليدية ليشمل طرق تطبيق جديدة وفوائد للمستهلك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكونات: التركيبات الطبيعية تتحدى هيمنة الصناعية

في قطاع العطور الفاخرة، تحتفظ المكونات التقليدية والصناعية بحصة سوقية قدرها 69.57% في عام 2024. يُظهر القطاع الطبيعي والعضوي معدل نمو سنوي مركب قدره 9.44% خلال 2025-2030. هذا المسار النمو يشير إلى تحول أساسي في تفضيلات المستهلكين داخل سوق العطور الممتازة، منسوب بشكل أساسي إلى التأكيد المتزايد على الاستدامة واعتبارات العافية.

إن دمج المكونات الطبيعية في العطور الفاخرة يتطلب الالتزام ببروتوكولات التوريد الأخلاقي، وتنفيذ منهجيات إنتاج شفافة، واعتماد ممارسات مستدامة. أسست شركات العطور الممتازة أطر استدامة شاملة مع معايير تركيب صارمة. تواجه الصناعة تحديات كبيرة فيما يتعلق بالتحقق من ادعاءات المنتجات الطبيعية بسبب الشك المتزايد للمستهلكين حول ممارسات الغسيل الأخضر. يعزز المصنعون الذين يحصلون على شهادات معترف بها، وتحديداً COSMOS وISO 16128، موقعهم السوقي من خلال التحقق المستقل من ادعاءات المكونات الطبيعية.

حسب قناة التوزيع: الابتكار الرقمي يتحدى البيع بالتجزئة الفعلي

تستمر المتاجر المتخصصة في الهيمنة على مشهد توزيع العطور الفاخرة، وتمثل تقريباً 40.54% من حصة السوق في عام 2024. تقدم هذه المتاجر مجموعات منسقة، وتجارب غامرة في المتجر، وإرشاد خبير، مما يمكّن العملاء من أخذ العينات واكتشاف العطور الممتازة في بيئة شخصية. تشهد قنوات البيع بالتجزئة عبر الإنترنت نمواً كبيراً، مع أعلى معدل نمو سنوي مركب متوقع قدره 10.24% من 2025 إلى 2030. ينبع هذا النمو من قدرة المنصات الرقمية على تكرار التجارب الشخصية الموجودة تقليدياً في المتاجر الفعلية، بما في ذلك اختبار العطر الافتراضي، والتوصيات المخصصة، والاستشارات التفاعلية، مع توفير الراحة ووصول أوسع للمنتجات.

يُظهر السوق تحولاً نحو نماذج البيع بالتجزئة المختلطة التي تجمع بين الراحة الرقمية والمشاركة الحسية في المتجر. تُظهر نيمان ماركوس هذا النهج من خلال خدمة اشتراك العطور، التي أطلقتها مع Scentbird في أبريل 2025. تقدم الخدمة للعملاء 30 عطراً فاخراً بأحجام سفر 8 مل، مما يسمح لهم باستكشاف عطور عالية الجودة قبل شراء منتجات بحجم كامل. بالإضافة إلى ذلك، نفذت نيمان ماركوس تركيباً متعدد الحواس في موقعها NorthPark في دالاس، يضم تجارب غامرة وفصول رئيسية يقودها خبراء في صنع العطور. تعكس هذه الاستراتيجية الفعلية-الرقمية المتكاملة تكيف تجار التجزئة الفاخرة مع تفضيلات المستهلكين، وتجمع بين الفوائد التجريبية للمتاجر الفعلية مع راحة التسوق عبر الإنترنت لتحسين اكتساب العملاء والاحتفاظ بهم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: قطاع الرجال يتسارع بينما النساء في المقدمة

يشير تحليل تقسيم سوق العطور الفاخرة للمستخدم النهائي في عام 2024 إلى أن النساء يشكلن الحصة السوقية المهيمنة بنسبة 54.66%، مما يُظهر موقعهن الراسخ في استهلاك العطور الممتازة. يُظهر قطاع الرجال إمكانية كبيرة، متوقعاً أعلى معدل نمو سنوي مركب قدره 9.84% خلال 2025-2030. يُعزى هذا المسار النمو الكبير إلى التكامل المتزايد للعطور في بروتوكولات العناية الذكورية المعيارية، متجاوزاً أنماط الاستخدام العرضي. تتأثر ديناميكيات السوق أيضاً بانتشار وسائل التواصل الاجتماعي، والتأييدات الاستراتيجية للمشاهير، والقبول المجتمعي المتزايد لمنتجات العناية الشخصية الموجهة للذكور.

تُظهر فئة العطور غير المخصصة للجنسين توسعاً كبيراً، مدفوعة بشكل أساسي بفئات الجيل زد والألفية الديموغرافية التي تُظهر مقاومة للتصنيفات التقليدية للمنتجات المخصصة للجنس. يعكس تطور السوق هذا الطلب المتزايد على عروض المنتجات الشاملة التي تؤكد على التعبير الفردي. استجابة لديناميكيات السوق هذه، يقوم مصنعو العطور الفاخرة البارزون، بما في ذلك توم فورد وجوتشي وديفيدوف ونيشان، بتنفيذ استراتيجيات تطوير المنتجات والتسويق التي تعطي الأولوية للتنوع واستقلالية المستهلك.

التحليل الجغرافي

تحتل أوروبا أكبر حصة سوقية إقليمية بنسبة 32.44% في عام 2024، مبنية على تراثها الراسخ في العطور والتطوير. تستفيد الدور الفرنسية من ورش العمل القديمة والنباتات المتوفرة من غراس، مما يعزز سلطتها الثقافية. في المقابل، يؤكد تجار التجزئة الألمان على أوراق اعتماد الجمال النظيف، مما يجذب المستهلكين المهتمين بالاستدامة. تأتي قيادة السوق الإقليمية من تركز دور العطور الفاخرة، وقاعدة المستهلكين الناضجة، وشبكات البيع بالتجزئة المتقدمة. ومع ذلك، يواجه السوق ضغطاً متزايداً من المنتجات المقلدة، مع اللوائح الحالية في المملكة المتحدة توفر حماية محدودة ضد منتجات التقليد.

تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو بمعدل نمو سنوي مركب متوقع قدره 10.53% (2025-2030). ينبع هذا النمو من زيادة الدخل المتاح، والتطوير الحضري، وتوسع استهلاك الكماليات، خاصة في الصين والهند. تؤثر تفضيلات المستهلك المتطورة في المنطقة على استراتيجيات السوق العالمية، حيث تتكيف شركات العطور مع عروضها لتلبية التفضيلات الثقافية المحلية. بينما تستمر الصين في قيادة النمو الإقليمي، تصبح أسواق بما في ذلك الهند وكوريا الجنوبية وأستراليا مهمة بشكل متزايد مع توسع اعتماد العطور الفاخرة. تدعم البنية التحتية للسوق الرقمي في المنطقة، خاصة منصات التجارة الإلكترونية ووسائل التواصل الاجتماعي، توسع السوق من خلال تحسين وعي المستهلك واكتشاف المنتجات.

تحافظ أمريكا الشمالية على موقعها كسوق متطور مع طلب ثابت على العطور الممتازة والمتخصصة. يستمر نمو السوق من خلال تفضيلات المنتجات الممتازة وتوسع استخدام العطور، حيث ينظر المستهلكون بشكل متزايد إلى العطور كجزء لا يتجزأ من التعبير الشخصي بدلاً من عنصر كمالي. أيضاً، تبلغ ذروة تقديم الهدايا خلال الربع الأخير من السنة، وتمثل المزيد من إيرادات العطور السنوية. وبالتالي، مع زيادة الدخل المتاح والاهتمام المتنامي بالعطور الفاخرة، من المتوقع أن ينمو سوق العطور الفاخرة عبر العالم.

المشهد التنافسي

سوق العطور الفاخرة مُجمع بشكل معتدل، مع التكتلات الكبيرة متعددة العلامات التجارية تهيمن من خلال تنويع المحفظة والتكامل الرأسي. دور الأزياء الفاخرة التقليدية تنهي بشكل متزايد اتفاقيات الترخيص لاستعادة السيطرة المباشرة على عمليات العطور الخاصة بها. يمكن هذا التكامل سيطرة أقوى على العلامة التجارية ورسائل موحدة عبر فئات المنتجات. يشمل اللاعبون الرئيسيون في السوق LVMH Moët Hennessy Louis Vuitton SE وThe Estée Lauder Companies Inc. وCoty Inc. وChanel SA وKering S.A. وHermès International S.A.

يقدم السوق فرصاً في العطور الشخصية، والتركيبات المستدامة، والعلامات التجارية الرقمية الأولى التي تعمل خارج قنوات التوزيع التقليدية. تنفذ الشركات الجديدة حلولاً تقنية لتعزيز تجارب العملاء من خلال التخصيص بالذكاء الاصطناعي ومفاهيم البيع بالتجزئة التفاعلية. أصبحت المنصات الرقمية نقطة محورية للاستثمارات الاستراتيجية. استجابة لذلك، يختبر اللاعبون الراسخون أنظمة التعلم الآلي التي توصي بالصفقات بناءً على تقييمات الشخصية، وتصنع لاحقاً مجموعات صغيرة في المرافق الصناعية. هذا المزج بين الفن والتقنية لا يوسع السوق المحتمل فحسب، بل يعزز أيضاً ربحية قطاع العطور الفاخرة.

تتغير البيئة التنافسية أيضاً مع إدخال خدمات الاشتراك وأخذ العينات، التي تحول كيفية اكتشاف المستهلكين للعطور الفاخرة مع توليد بيانات للتسويق المستهدف وتطوير المنتجات. علاوة على ذلك، تبرز الاستدامة كمميز رئيسي. الشركات التي تنشئ سلاسل توريد تجديدية للمكونات المطلوبة مثل الفيتيفر والإيلانغ-إيلانغ لا تضمن فقط جودة عالية ولكن تحمي نفسها أيضاً من التحديات المرتبطة بالمناخ. في الوقت نفسه، ينال المنافسون الأموال في مبادرات الإنتاج المحايد للكربون وإعادة التعبئة، معالجين الطلب المتزايد للمستهلكين على بصمة بيئية أصغر. علاوة على ذلك، تعرض مواقع العلامات التجارية الآن لوحات شفافية، تعرض المقاييس من الإنتاج إلى البيع، مما يؤثر على قرارات الشراء ويغير حصص السوق في ساحة العطور الفاخرة.

قادة صناعة العطور الفاخرة

-

LVMH Moët Hennessy Louis Vuitton SE

-

The Estée Lauder Companies Inc.

-

Coty Inc.

-

Chanel SA

-

Kering S.A.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أطلقت فيرا وانغ عطراً جديداً، مما يمثل دخول العلامة التجارية إلى قطاع العطور الفاخرة. يجمع العطر بين نوتات زهرية مع خشب العنبر الدافئ والفانيليا، مُكمل بالياسمين سامباك واليوسفي.

- أغسطس 2024: قدمت بالمان خط منتجات الجمال الأول لها، مجموعة من ثمانية عطور محايدة الجنس تسمى "Les Éternels de Balmain." تستوحي مجموعة العطور الإلهام من تراث بيير بالمان الباريسي وتأثير أوليفييه روستنغ الأزياء المعاصر.

- يوليو 2024: قدمت دريب، علامة تجارية فاخرة هندية، "Halo," عطراً جديداً في سوق العطور. يركز المنتج على مكونات عالية الجودة والحرفية المفصلة.

- مايو 2024: قدمت فندي مجموعة عطور فاخرة تتكون من سبعة عطور، طُورت بالتعاون مع صانعي العطور آن فليبو وفاني بال وكوينتن بيش.

نطاق تقرير السوق العالمي للعطور الفاخرة

تُعرّف المنتجات العطرية الفاخرة بجودتها العالية، وغالباً ما تستخدم مكونات نادرة وثمينة، وعملية صنع مكررة. يتم تقسيم سوق العطور الفاخرة بناءً على النوع والمكونات والمستخدم النهائي وقنوات التوزيع والجغرافيا. حسب نوع المنتج، يتم تقسيم السوق إلى البارفان أو دو بارفان، وأو دو بارفان (EDP)، وأو دو تواليت (EDT)، وأو دو كولون (EDC)، وأنواع منتجات أخرى. حسب المكونات، يتم تقسيم السوق إلى التقليدية/الصناعية والطبيعية/العضوية. حسب المستخدم النهائي، يتم تقسيم السوق إلى الرجال والنساء وغير المخصص للجنسين. حسب قنوات التوزيع، يتم تقسيم السوق إلى السوبر ماركت/الهايبر ماركت، والمتاجر المتخصصة، ومتاجر البيع بالتجزئة عبر الإنترنت، وقنوات التوزيع الأخرى. جغرافياً، يتم تقسيم السوق إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، الشرق الأوسط، وأفريقيا. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات بناءً على القيمة (بمليون دولار أمريكي).

| البارفان أو دو بارفان |

| أو دو بارفان (EDP) |

| أو دو تواليت (EDT) |

| أو دو كولون (EDC) |

| أنواع منتجات أخرى |

| التقليدية/الصناعية |

| الطبيعية/العضوية |

| الرجال |

| النساء |

| غير مخصص للجنسين |

| السوبر ماركت/الهايبر ماركت |

| المتاجر المتخصصة |

| متاجر البيع بالتجزئة عبر الإنترنت |

| قناة توزيع أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | البارفان أو دو بارفان | |

| أو دو بارفان (EDP) | ||

| أو دو تواليت (EDT) | ||

| أو دو كولون (EDC) | ||

| أنواع منتجات أخرى | ||

| حسب المكونات | التقليدية/الصناعية | |

| الطبيعية/العضوية | ||

| حسب المستخدم النهائي | الرجال | |

| النساء | ||

| غير مخصص للجنسين | ||

| حسب قناة التوزيع | السوبر ماركت/الهايبر ماركت | |

| المتاجر المتخصصة | ||

| متاجر البيع بالتجزئة عبر الإنترنت | ||

| قناة توزيع أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق العطور الفاخرة في عام 2025 وكم سيكون سرعة نموه؟

يقف سوق العطور الفاخرة عند 51.99 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 79.50 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.86%.

أي منطقة تتوسع بأسرع وتيرة في سوق العطور الفاخرة؟

آسيا والمحيط الهادئ هي الرائدة بمعدل نمو سنوي مركب متوقع قدره 10.53% لفترة 2025-2030، مدفوعة بارتفاع الدخل المتاح والمشاركة الرقمية القوية.

أي قطاع تركيز منتج من المتوقع أن يحقق أقوى نمو؟

البارفان (أو دو بارفان) يقود بمعدل نمو سنوي مركب متوقع قدره 9.02%، متفوقاً على طبقة أو دو بارفان المهيمنة حيث يسعى المستهلكون للعطور طويلة المدى.

ما هي التحديات الرئيسية التي تواجه صناعة العطور الفاخرة؟

المنتجات المقلدة "المشابهة" تآكل قيمة العلامة التجارية ولوائح السلامة الجديدة للمكونات ترفع تكاليف إعادة التركيب، مما يثبط النمو بحوالي نقطتين مئويتين مجتمعتين.

كيف تتعامل علامات العطور الفاخرة مع مخاوف الاستدامة؟

تستثمر الدور الرائدة في التركيبات الطبيعية وأنظمة إعادة التعبئة والمواد الخام القابلة للتتبع، مثالها مركز هيليوس التابع لـ LVMH، لتتماشى مع طلب الجمال النظيف.

آخر تحديث للصفحة في: