حجم وحصة سوق بطاريات الليثيوم أيون

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

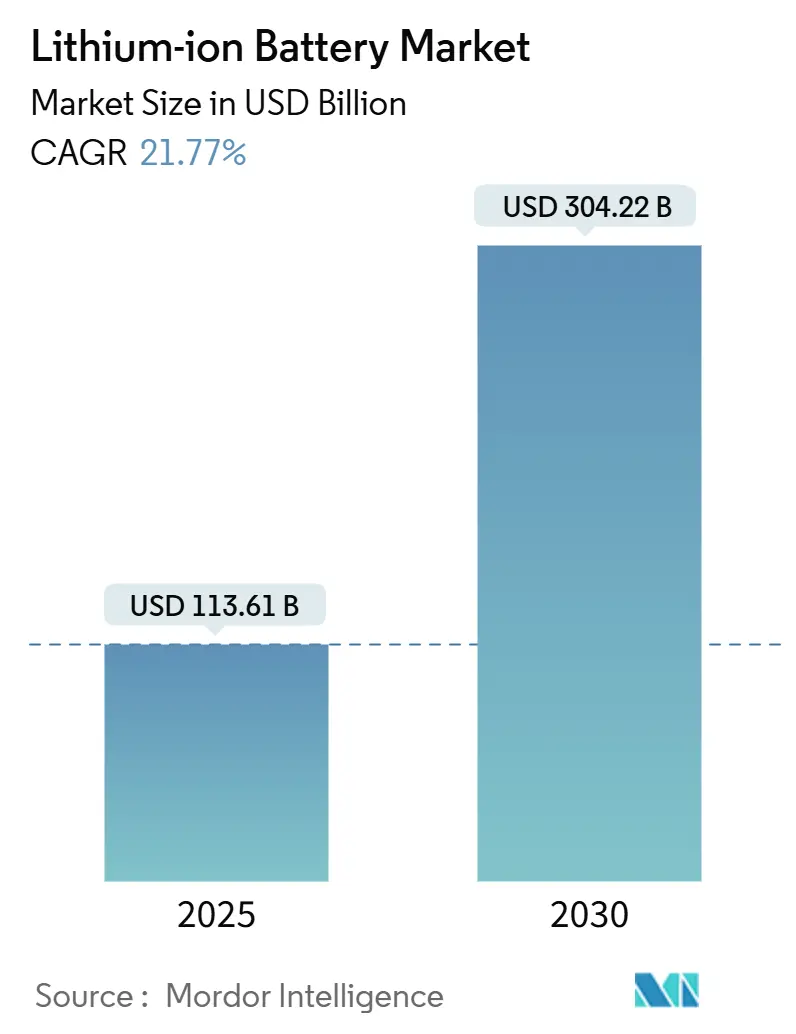

| حجم السوق (2025) | 113.61 مليار دولار أمريكي |

| حجم السوق (2030) | 304.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 21.77% CAGR |

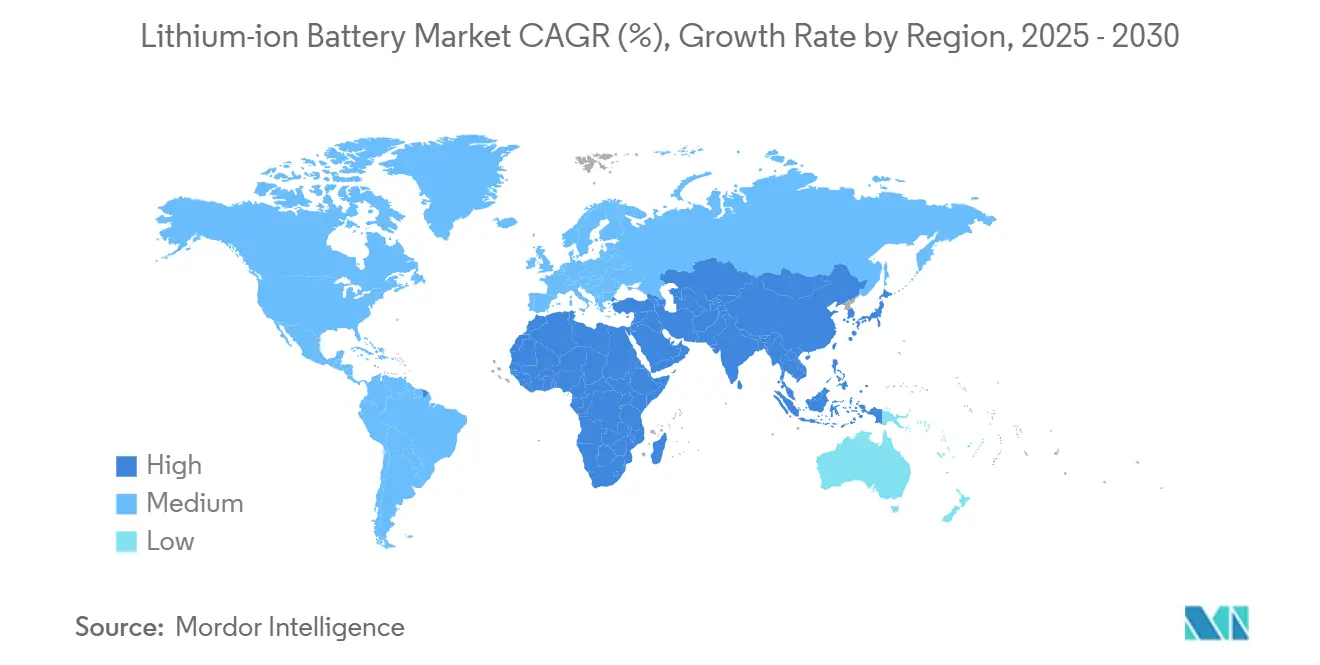

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

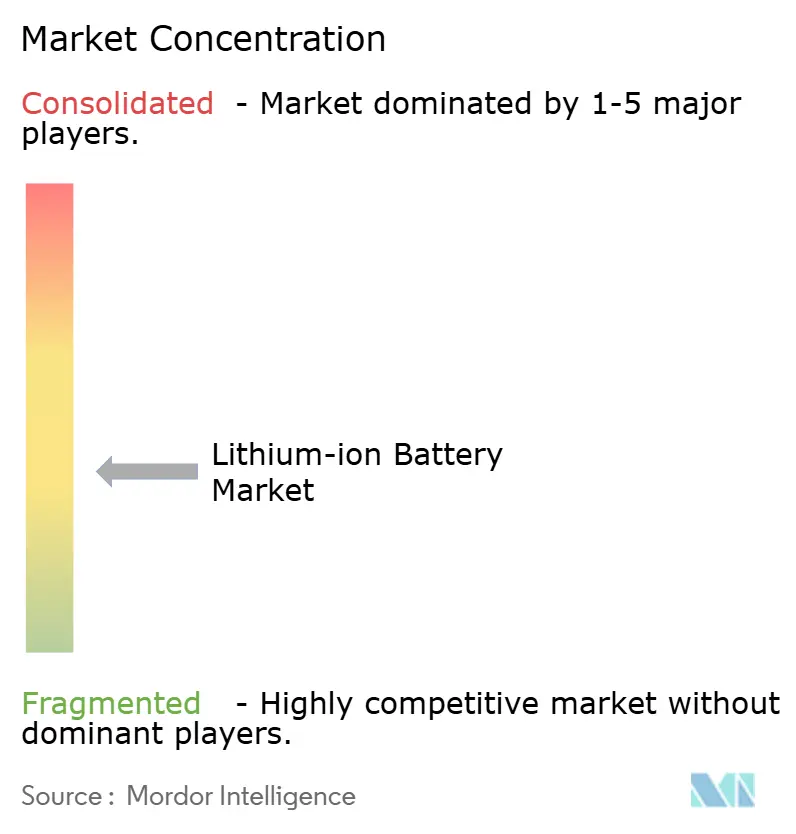

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بطاريات الليثيوم أيون من قبل Mordor Intelligence

يُقدر حجم سوق بطاريات الليثيوم أيون بـ 113.61 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 304.22 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 21.77% خلال فترة التوقع (2025-2030).

تأتي القوة الدافعة من انخفاض التكاليف الحاد - حيث انخفضت أسعار الحزم المتوسطة إلى 115 دولار أمريكي لكل كيلوواط ساعة في 2024، وهو أحد الانخفاضات السنوية الأكثر حدة منذ 2017 - ومن الولايات التنظيمية التي تتطلب الكهربة على نطاق واسع عبر أنظمة النقل والطاقة. تعكس حصة السوق البالغة 55% في آسيا والمحيط الهادئ هيمنة الصين على إنتاج الخلايا ومواد الأنود، بينما تسرّع أمريكا الشمالية وأوروبا التوطين للتحوط من مخاطر الإمداد. يتمحور الابتكار في المنتجات حول مكاسب كثافة الطاقة، مع انتقال الأنودات الغنية بالسيليكون نحو الجدوى التجارية. تتبنى المرافق التخزين متعدد الساعات لتحقيق الاستقرار في توليد الطاقة المتجددة، وتنتقل شركات صناعة السيارات بسيارات كهربائية من المستوى الأساسي نحو كيمياء LFP الموجهة للتكلفة. معاً، تعزز هذه العوامل دورة فاضلة من ارتفاع الأحجام وانخفاض التكلفة التي تدعم الطلب طويل المدى.

النقاط الرئيسية للتقرير

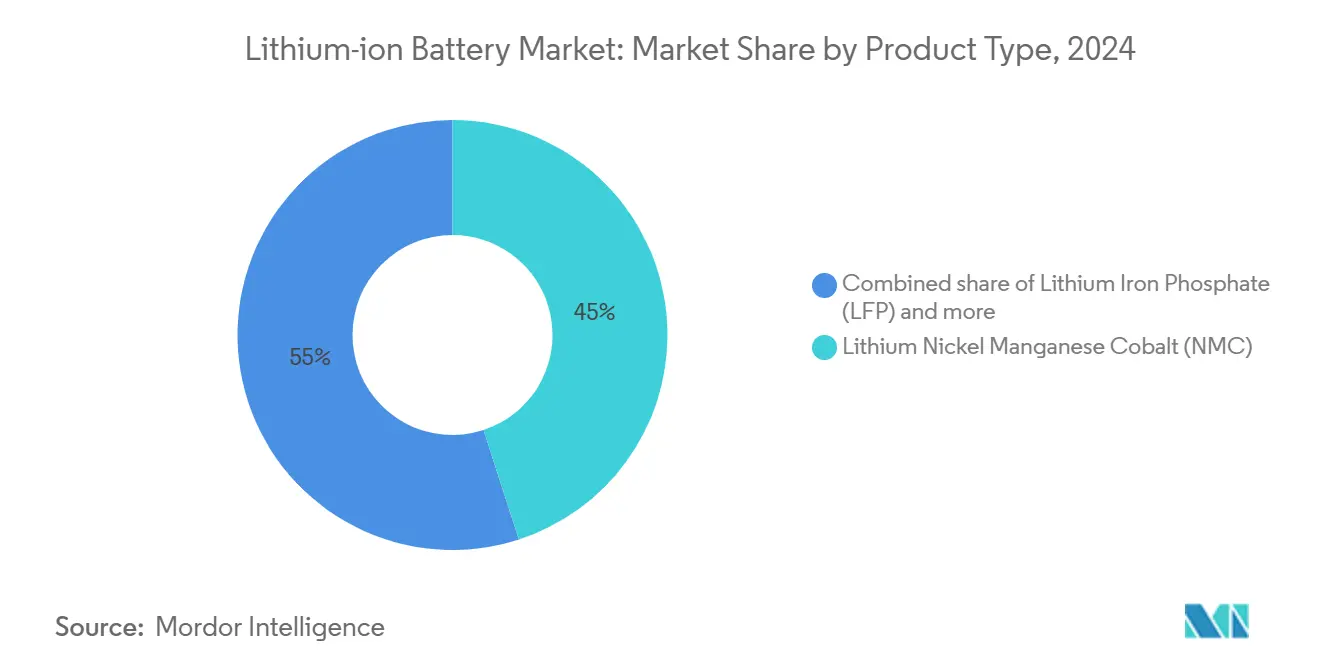

- حسب نوع المنتج، احتل الليثيوم النيكل المنجنيز الكوبالت 45% من حصة سوق بطاريات الليثيوم أيون في 2024؛ ومن المتوقع أن يتوسع فوسفات حديد الليثيوم بمعدل نمو سنوي مركب قدره 23.4% حتى 2030.

- حسب شكل العامل، تصدرت الخلايا الأسطوانية بحصة إيرادات 50% في 2024، بينما سجلت الخلايا الجيبية أسرع نمو بمعدل نمو سنوي مركب قدره 22.5% حتى 2030.

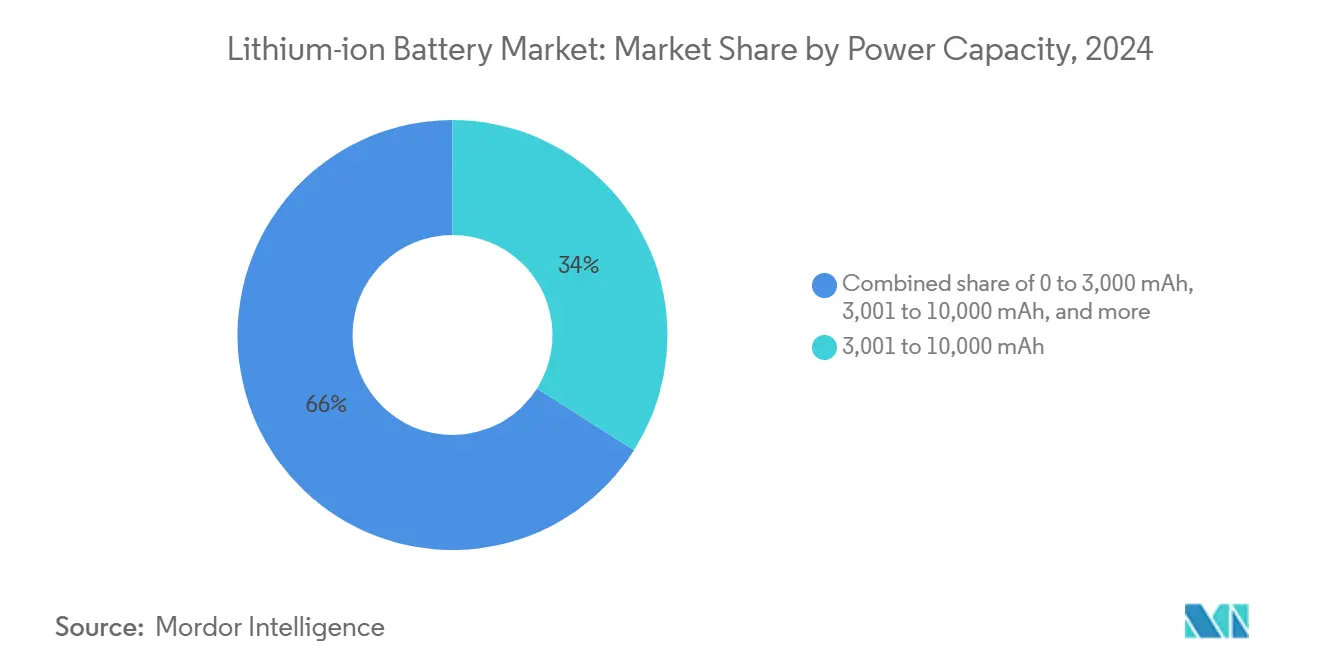

- حسب سعة الطاقة، شكلت خلايا 3,001-10,000 مللي أمبير في الساعة 35% من حصة حجم سوق بطاريات الليثيوم أيون في 2024؛ ومن المتوقع أن تتقدم الخلايا فوق 60,000 مللي أمبير في الساعة بمعدل نمو سنوي مركب قدره 27.7%.

- حسب الصناعة النهائية، هيمنت السيارات على 55% من حجم سوق بطاريات الليثيوم أيون في 2024، بينما من المتوقع أن ينمو التخزين الثابت بمعدل نمو سنوي مركب قدره 28.9% حتى 2030.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 55% من حصة سوق بطاريات الليثيوم أيون في 2024؛ ومن المتوقع أن تسجل المنطقة معدل نمو سنوي مركب قدره 31%، الأعلى عالمياً.

اتجاهات ورؤى سوق بطاريات الليثيوم أيون العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على بطاريات عالية كثافة الطاقة في السيارات الكهربائية بعيدة المدى | +5.30% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| مشروع "صُنع في الصين 2025" للمصانع العملاقة الصينية | +4.80% | آسيا والمحيط الهادئ والانتشار العالمي | المدى المتوسط (2-4 سنوات) |

| الطرح السريع لمشتريات التخزين على نطاق المرافق الأمريكية | +3.90% | أمريكا الشمالية | المدى القصير (≤2 سنة) |

| هجرة مراكز البيانات الإسكندنافية من VRLA إلى بطاريات الليثيوم أيون | +2.70% | أوروبا (الإسكندنافية) | المدى المتوسط (2-4 سنوات) |

| أهداف غازات الدفيئة لمنظمة IMO تقود امتصاص البطاريات البحرية | +2.1% | أوروبا | المدى الطويل (≥4 سنوات) |

| تحول الشركات المصنعة إلى LFP للسيارات الكهربائية من المستوى الأساسي في الهند | +1.9% | آسيا والمحيط الهادئ (الهند) | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على البطاريات عالية كثافة الطاقة في منصات السيارات الكهربائية بعيدة المدى

يدفع المصنعون نحو ما هو أبعد من 300 وات ساعة لكل كيلوغرام نحو خلايا تعد بمدى قيادة 400 ميل دون تكبير الحزم. ترفع الأنودات المهيمن عليها السيليكون الطاقة المحددة بما يصل إلى 40% مقارنة بالجرافيت.[1]المجلس الدولي للنقل النظيف، "أنودات السيليكون والقفزة التالية في مدى السيارات الكهربائية،" theicct.org تتزامن هذه الخطوة مع تبني هياكل الخلية إلى الحزمة التي تقلل الوزن الهيكلي وتخفض تكلفة الإنتاج. من المتوقع الآن تكافؤ الأسعار مع الكيماويات الراسخة قبل 2029، بثلاث سنوات أسرع من التقديرات السابقة. ترى شركات صناعة السيارات هذه التطورات كحاسمة لقبول السيارات الكهربائية السائدة في أمريكا الشمالية وأوروبا، الأسواق حيث يبقى قلق المدى عقبة رئيسية. ونتيجة لذلك، تنص عقود المشتريات بشكل متزايد على أهداف كثافة الطاقة، مما يخلق منافذ متميزة جديدة في سوق بطاريات الليثيوم أيون.

السياسة الصناعية الصينية ("صُنع في الصين 2025") تسرّع بناء المصانع العملاقة المحلية لبطاريات الليثيوم أيون

شحنت الصين 93.5% من بطاريات تخزين الطاقة العالمية في 2024، مما يعكس نطاقاً لا مثيل له في تصنيع الخلايا والمواد الأولية. يشمل التكامل الرأسي تنقية المواد الخام حتى تجميع الوحدات، مما يتيح تكاليف إنتاج أقل بحوالي 20% من النظراء الأوروبيين رغم مدخلات السلع المماثلة. يستفيد المورد الرائد CATL من هذه الميزة التكلفوية للتوسع في إندونيسيا، لتأمين إمداد النيكل، وفي المجر، حيث ستخدم محطة متعددة الجيجاواط ساعة الشركات المصنعة الأوروبية. يعزز الارتفاع المدفوع بالسياسات هيمنة الموردين الصينيين ويجبر المناطق المنافسة على دعم المشاريع المحلية للحفاظ على الاستقلال الاستراتيجي. تدعم هذه الميزة الهيكلية دوراً محورياً للشركات الصينية في سوق بطاريات الليثيوم أيون.

الطرح السريع لمشتريات تخزين طاقة البطاريات على نطاق المرافق في الولايات المتحدة

ارتفعت سعة بطاريات المرافق الأمريكية بنسبة 66% إلى 26 جيجاواط في 2024، مع 12.3 جيجاواط إضافية تحت العقد.[2]وكالة الطاقة الدولية، "مراجعة سلسلة إمداد البطاريات 2024،" iea.org تقود كاليفورنيا بـ 7.3 جيجاواط مثبتة وتليها تكساس بـ 3.2 جيجاواط. انضغطت دورات المشتريات من سنوات إلى شهور، مدفوعة بأنظمة موحدة لأربع ساعات تخدم كلاً من تدفقات إيرادات المراجحة الطاقوية وتنظيم التردد. مع تراجع الإيرادات التجارية من الخدمات المساعدة، يتبنى مالكو الأصول نماذج إيرادات مكدسة تجمع السعة وكفاية الموارد وتداول السوق بالجملة. يشجع هذا الملف للطلب صانعي البطاريات على تصميم منتجات طويلة العمر وعالية الدورات مختلفة عن خلايا السيارات، مما يوسع الحجم القابل للوصول ضمن سوق بطاريات الليثيوم أيون.

هجرة النسخ الاحتياطي لمراكز البيانات الثابتة من VRLA إلى بطاريات الليثيوم أيون في البلدان الإسكندنافية

يحدد مشغلو مراكز البيانات في السويد وفنلندا والدنمارك بطاريات الليثيوم أيون لفتح توفيرات مساحة تصل إلى 70% مقارنة بوحدات VRLA، وهو مقياس حاسم حيث تكلفة العقارات عالية. تتحمل كيمياء بطاريات الليثيوم أيون أيضاً درجات الحرارة المحيطة تحت الصفر النموذجية للمواقع الإسكندنافية دون تدهور الأداء، مما يقلل استخدام طاقة HVAC. يعوض العمر الأطول للخدمة وتقليل الصيانة التكلفة الرأسمالية الأعلى، مما يحقق تكلفة إجمالية أقل للملكية على أفق 15 سنة. يكتسب الاتجاه زخماً مع نشر مقدمي السحابة فائقة النطاق لأدلة التصميم التي تجعل النسخ الاحتياطي بالليثيوم أيون معيارياً، مما يعزز التبني عبر السوق الإقليمي للاستضافة المشتركة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضيق إمداد أنود الجرافيت بسبب القيود البيئية الصينية | -2.5% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تضخم تكلفة مضافات الإلكتروليت عالي الجهد بعد الصراع الأوكراني | -1.8% | أوروبا، مع انتشار إلى الأسواق العالمية | المدى القصير (≤ 2 سنة) |

| الحواجز التجارية الأمريكية-الأوروبية على المعادن الحيوية تقوض سلاسل الإمداد عبر الأطلسي | -1.4% | أمريكا الشمالية وأوروبا، تأثير ثنائي | المدى المتوسط (2-4 سنوات) |

| تأخر البنية التحتية لإعادة التدوير يؤخر تدفقات المواد الدائرية في أوقيانوسيا | -0.9% | أوقيانوسيا، مع انتشار عالمي محدود | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضيق إمداد أنود الجرافيت بسبب القيود البيئية الصينية

تزود الصين حوالي 90% من مادة الأنود العالمية. أدت الإغلاقات المؤقتة في هيلونغجيانغ ومنغوليا الداخلية إلى تخفيض الإنتاج بنسبة 15% خلال عمليات التفتيش البيئي لعام 2024. أبلغت محطات الخلايا النهائية في الولايات المتحدة وأوروبا عن تمديدات في أوقات التسليم وزيادات في أسعار السوق الفورية، مما يكشف مخاطر التركز الجغرافي. تهدف مشاريع الجرافيت الاصطناعي في كوريا الجنوبية والولايات المتحدة إلى تنويع الإمداد؛ ومع ذلك، ستتأخر الأحجام التجارية عن الطلب لعدة سنوات. يدفع خطر النقص بعض شركات صناعة السيارات إلى تقييم الأنودات الغنية بالسيليكون أسرع من المخطط، مما يعيد تشكيل خرائط طريق المواد عبر سوق بطاريات الليثيوم أيون.

تضخم تكلفة مضافات الإلكتروليت عالي الجهد بعد الصراع الأوكراني

شهدت المذيبات المفلورة التي تتيح تشغيل 4.4 فولت ارتفاع أسعار بنسبة 30-40% تبعاً لاضطرابات في المنتجين الأوكرانيين والروس الذين احتلوا 15% من الحصة العالمية قبل 2024. امتص صانعو الخلايا الأوروبيون تكاليف أعلى أو أعادوا تركيب الإلكتروليتات على حساب عمر الدورة. تستكشف البرامج البحثية الآن مسارات اصطناعية بقواعد مواد خام أوسع لإعادة بناء المرونة. تؤكد هذه الحادثة التعرض الجيوسياسي للمواد الكيميائية المتخصصة الحيوية لتنسيقات الخلايا المتميزة وتضع ضغط تكلفة قريب المدى على منتجات NMC و NCA عالية الطاقة في سوق بطاريات الليثيوم أيون.

تحليل القطاعات

حسب نوع المنتج: LFP يتحدى هيمنة NMC

استحوذ NMC على 45% من حصة سوق بطاريات الليثيوم أيون في 2024، مدعوماً بكثافة طاقته العالية التي تناسب السيارات الكهربائية المتميزة. من المتوقع أن يرتفع حجم سوق بطاريات الليثيوم أيون لـ LFP بمعدل نمو سنوي مركب قدره 23.4% حتى 2030، مما يتآكل تقدم NMC مع انتشار النماذج الحساسة للتكلفة. تحسن طلاءات الكاثود وتفاوتات الخلايا الأكثر إحكاماً يرفع كثافة طاقة LFP إلى نطاقات كانت محجوزة سابقاً لكيماويات غنية بالنيكل، مما يخفض التكلفة الإجمالية للحزم ويخفف تقلب أسعار الكوبالت.

مسارات الطلب تتباعد حسب التطبيق. يحتفظ NMC بموطئ قدم في السيارات الكهربائية عالية الأداء ومشاريع الطيران والفضاء التي تتطلب أقصى مدى، بينما يحافظ LCO على الصلة في الإلكترونيات الاستهلاكية الرائدة. يخدم LTO و LMFP حالات استخدام متخصصة حيث عمر الدورة الطويل أو تحمل درجة الحرارة أمر بالغ الأهمية. التهجين المتبادل الكيميائي - مثل إضافة المنجنيز إلى LFP - يسلط الضوء على كيفية تخصيص الموردين للكيمياء الكهربية لمعالجة أغلفة أداء محددة داخل صناعة بطاريات الليثيوم أيون.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب شكل العامل: مرونة التصميم تقود نمو الجيبي

احتلت الخلايا الأسطوانية 50% من سوق بطاريات الليثيوم أيون في 2024، مرساة بالشركات المصنعة للسيارات الراسخة التي تستغل خطوط التجميع عالية الأتمتة. الخلايا الجيبية، مع ذلك، تتوسع بمعدل نمو سنوي مركب قدره 22.5% بحلول 2030 حيث يتيح ملفها النحيف كفاءة تعبئة أعلى في المساحات المحدودة. يظهر الاختبار المقارن أن التنسيقات الجيبية تحقق طاقة جاذبية أعلى بنسبة 6-8% على مستوى الحزمة عند دمجها في هياكل لوحة التزلج.

الخلايا المنشورية، التي تمثل حوالي 40% من الشحنات، تحقق توازناً بين المتانة الميكانيكية والكفاءة الحجمية، مما يجعلها شائعة بين منصات الحافلات والشاحنات الصينية. وبالتالي يقسم مشهد شكل العامل حسب فلسفة تصميم الشركات المصنعة: تعطي خريطة طريق خلية 4680 الأسطوانية لتسلا الأولوية للمقياس وكثافة الطاقة، بينما تدافع المنشوريات على طراز البليد من BYD عن الأمان والتكلفة. يُظهر هذا التعايش كيف تزدهر الاستراتيجيات المختلفة ضمن سوق بطاريات الليثيوم أيون المتنوع.

حسب سعة الطاقة: الخلايا عالية السعة تتيح تطبيقات جديدة

تسجل الخلايا فوق 60,000 مللي أمبير في الساعة أسرع نمو بمعدل نمو سنوي مركب قدره 27.7%، مما يعكس التبني المتزايد للسيارات الكهربائية الثقيلة ومشاريع تخزين الشبكة. يستفيد حجم سوق بطاريات الليثيوم أيون لهذا النطاق من المصانع المخصصة التي تتعامل مع أقطاب أكثر سماكة وألواح أوسع، مما يخفض تكلفة التصنيع لكل كيلوواط ساعة.

على العكس، احتل صف 3,001-10,000 مللي أمبير في الساعة حصة 35% في 2024، يدعم الهواتف الذكية وأجهزة الكمبيوتر المحمولة والأجهزة اللوحية. تُبقي المكاسب التدريجية المستمرة في كثافة القطب هذا القطاع الكتلوي التجاري تنافسياً جداً في الأسعار. تستمر الأجهزة القابلة للارتداء وإنترنت الأشياء في الاعتماد على الخلايا الدقيقة تحت 3,000 مللي أمبير في الساعة حيث البصمة تفوق السعة، بينما النطاق المتوسط 10,001-60,000 مللي أمبير في الساعة يخدم أدوات الطاقة والنقل الخفيف. ينتج كل قوس ابتكارات موجهة، من مضافات الإلكتروليت المتقدمة التي تكبح الانتفاخ في الخلايا الصغيرة إلى ألواح التبريد النشطة للوحدات عالية السعة، مما يعزز التخصص عبر سوق بطاريات الليثيوم أيون.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة النهائية: أنظمة التخزين تتجاوز نمو السيارات

من المتوقع أن يتفوق تخزين الطاقة الثابت على كل قطاع آخر بمعدل نمو سنوي مركب قدره 28.9% حتى 2030. تُنعّم الأنظمة متعددة الساعات تقلب الطاقة الشمسية وطاقة الرياح، مع وصول الشحنات العالمية إلى 369.8 جيجاواط ساعة في 2024، بزيادة 64.9% سنوياً. تشتري المرافق الآن بطاريات بمقياس الجيجا إلى جانب مزارع الطاقة الشمسية، مما يخلق سلسلة إمداد مخصصة لكيماويات الدورات الطويلة.

حافظت السيارات على حصة 55% من حجم سوق بطاريات الليثيوم أيون في 2024 مع وصول مبيعات السيارات الكهربائية إلى 20% من الحجم العالمي للمركبات الخفيفة. تبقى الإلكترونيات الاستهلاكية، رغم نضجها، كبيرة الحجم، مدفوعة بالهواتف الذكية الغنية بالميزات وأجهزة الواقع المعزز التي تتطلب كثافة طاقة أكبر من أي وقت مضى. تهاجر القطاعات الصناعية بعيداً عن الرصاص الحمضي نحو بطاريات الليثيوم أيون لأدوات الطاقة ومعدات مناولة المواد، مما يعكس فوائد التكلفة الإجمالية للملكية. تطبيقات الطيران والدفاع والبحرية المتخصصة تحقق هوامش ربح متميزة تكافئ الموردين القادرين على إصدار شهادات معايير السلامة الصارمة.

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ على 55% من سوق بطاريات الليثيوم أيون في 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 31% حتى 2030. تمثل الصين وحدها حوالي 70% من إنتاج الخلايا العالمي و90% من مواد الأنود، مستفيدة من وفورات الحجم وسلاسل الإمداد المتكاملة.[3]بطاريات أوروبا، "جدول أعمال البحث الاستراتيجي للبطاريات تحديث 2025،" batterieseurope.eu تستمر اليابان وكوريا الجنوبية في التركيز على كيماويات الأداء العالي، بينما تسرّع الهند بناء المصانع العملاقة المحلية في إطار برنامجها لحافز الإنتاج المترابط المستهدف 104 جيجاواط ساعة سعة سنوية بحلول 2030.

تستفيد أمريكا الشمالية من قانون تقليل التضخم، مع توقع وصول سعة الخلايا الاسمية إلى 1,300 جيجاواط ساعة سنوياً بحلول 2030، كافية لـ 10 ملايين سيارة كهربائية.[4]مختبر أرجون الوطني، "تصنيع البطاريات في أمريكا الشمالية: توقعات السعة،" anl.gov تتجمع المصانع الجديدة على طول ممر الغرب الأوسط إلى الجنوب الشرقي حيث تتشارك مرافق النيكل وهيدروكسيد الليثيوم وإعادة التدوير بدرجة البطاريات الموقع. تبقى التحديات في توسيع مواد الكاثود المتقدمة، مما يدفع المشاريع المشتركة مع الشركاء الآسيويين لنقل المعرفة العملية.

تسعى أوروبا إلى 30% من إنتاج الخلايا العالمي بحلول 2030، بقيادة مجمع LG Energy Solution في بولندا البالغ 115 جيجاواط ساعة ومشاريع جديدة في المجر. تدفع لوائح البصمة الكربونية الصارمة المصنعين نحو الكهرباء المتجددة وخطط إعادة التدوير القوية. في الوقت نفسه، تحقق أمريكا الجنوبية عائدات من موارد محلول الليثيوم الملحي، مع استهداف سال دي فيدا الأرجنتيني 15 ألف طن سنوياً من كربونات درجة البطاريات. يستفيد الشرق الأوسط وأفريقيا من شراكات المعادن الحيوية، مثالاً عليها محطة حزم بطاريات الليثيوم أيون الأوغندية التي تخدم الطلب الإقليمي للطاقة الشمسية المضافة للتخزين.

المشهد التنافسي

سيطر أكبر خمسة صانعي خلايا - CATL وBYD وLG Energy Solution وPanasonic وSamsung SDI - على حوالي 70% من الشحنات العالمية في 2024، مما يعطي سوق بطاريات الليثيوم أيون ملفاً مركزاً بشكل معتدل. احتلت الشركات الصينية ثمانية من المراكز العشرة الأولى، مع إرسال CATL وحدها قرابة 110 جيجاواط ساعة، ما يعادل حصة 29.5%. يترجم الحجم إلى قيادة التكلفة، مما يتيح تسعيراً عدوانياً يضغط على الداخلين الجدد.

تتمحور الحركات الاستراتيجية حول التكامل الرأسي. تؤمن CATL النيكل الأولي من خلال المشاريع المشتركة الإندونيسية، بينما تجلب LG Energy Solution خطوط LFP داخلياً في محطتها في ميشيغان لتنويع خيارات الكيمياء. يستثمر الموردون أيضاً في إعادة التدوير بحلقة مغلقة، للتحوط من تقلب المواد الخام وتلبية المتطلبات التنظيمية الناشئة. يؤكد المتحدون الغربيون على التمايز التكنولوجي؛ تضع Northvolt نفسها على المصادر المستدامة وشدة الكربون المنخفضة، بينما تستهدف QuantumScape وSolid Power اختراقات الحالة الصلبة.

يتابع المخربون الناشئون فرصاً متخصصة خارج السيارات الكتلوية التجارية. تركز Saft على بطاريات الطيران والفضاء عالية الموثوقية، تدفع Toshiba SCiB LTO للحافلات والمركبات البحرية سريعة الشحن، وتطور Farasis نماذج أولية لكاثودات عالية المنجنيز للشاحنات بعيدة المدى. يهدف أكثر من 20 شركة للإنتاج الكتلوي للحالة الصلبة قبل 2030، مما يشير إلى نقطة انعطاف تكنولوجية محتملة قد تعيد تشكيل التسلسلات الهرمية التنافسية ضمن سوق بطاريات الليثيوم أيون.

رواد صناعة بطاريات الليثيوم أيون

-

شركة Contemporary Amperex Technology Co., Ltd. (CATL)

-

شركة BYD Company Limited

-

شركة LG Energy Solution Ltd.

-

شركة Panasonic Holdings Corp.

-

شركة SK On Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: بدأت LG Energy Solution الإنتاج بالحجم لبطاريات LFP لأنظمة تخزين الطاقة في منشأتها في ميشيغان، مستهدفة 25% من طلب ESS الأمريكي.

- مايو 2025: كشفت Webber Electrocorp عن BMS ذكي متوافق مع AIS-156 المرحلة الثانية، يتميز بتنبيهات الهروب الحراري لحزم السيارات الكهربائية 48-60 فولت.

- أبريل 2025: أعلنت CATL خططاً لجمع ما لا يقل عن 5 مليارات دولار أمريكي عبر إدراج في هونغ كونغ لتمويل محطة بطاريات جديدة في المجر والشراكة في مشروع مشترك أوروبي.

- يناير 2025: أبلغت مؤسسة فاراداي عن اختراقات في بحوث بطاريات الليثيوم أيون، بما في ذلك التعاونات مع تشيلي والأرجنتين لتقوية سلاسل الإمداد.

نطاق تقرير سوق بطاريات الليثيوم أيون العالمي

بطارية الليثيوم أيون هي بطارية قابلة للشحن تتكون من أنود وكاثود وإلكتروليت. تسمح أنواع مختلفة من مواد الأنود والكاثود للمصممين بتصميم بطاريات حسب تطبيقاتها. يُفضل استخدام بطاريات الليثيوم أيون على البطاريات الأخرى بشكل رئيسي بسبب كثافة طاقتها العالية.

يتم تقسيم سوق بطاريات الليثيوم أيون حسب التطبيق والجغرافيا. حسب التطبيق، يتم تقسيم السوق إلى الأجهزة الإلكترونية والسيارات وتخزين الطاقة الثابت وتطبيقات أخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق بطاريات الليثيوم أيون عبر المناطق الرئيسية، مثل آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم عمل أحجام السوق والتوقعات على أساس الإيرادات (دولار أمريكي).

| أكسيد الليثيوم الكوبالت (LCO) |

| فوسفات حديد الليثيوم (LFP) |

| الليثيوم النيكل المنجنيز الكوبالت (NMC) |

| الليثيوم النيكل الكوبالت الألومنيوم (NCA) |

| أكسيد الليثيوم المنجنيز (LMO) |

| تيتانات الليثيوم (LTO) |

| أسطواني |

| منشوري |

| جيبي |

| 0 إلى 3,000 مللي أمبير في الساعة |

| 3,001 إلى 10,000 مللي أمبير في الساعة |

| 10,001 إلى 60,000 مللي أمبير في الساعة |

| فوق 60,000 مللي أمبير في الساعة |

| السيارات (EV, HEV, PHEV) |

| الإلكترونيات الاستهلاكية |

| الصناعية وأدوات الطاقة |

| تخزين الطاقة الثابت |

| الطيران والدفاع |

| البحرية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| البلدان الإسكندنافية | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | أكسيد الليثيوم الكوبالت (LCO) | |

| فوسفات حديد الليثيوم (LFP) | ||

| الليثيوم النيكل المنجنيز الكوبالت (NMC) | ||

| الليثيوم النيكل الكوبالت الألومنيوم (NCA) | ||

| أكسيد الليثيوم المنجنيز (LMO) | ||

| تيتانات الليثيوم (LTO) | ||

| حسب شكل العامل | أسطواني | |

| منشوري | ||

| جيبي | ||

| حسب سعة الطاقة | 0 إلى 3,000 مللي أمبير في الساعة | |

| 3,001 إلى 10,000 مللي أمبير في الساعة | ||

| 10,001 إلى 60,000 مللي أمبير في الساعة | ||

| فوق 60,000 مللي أمبير في الساعة | ||

| حسب الصناعة النهائية | السيارات (EV, HEV, PHEV) | |

| الإلكترونيات الاستهلاكية | ||

| الصناعية وأدوات الطاقة | ||

| تخزين الطاقة الثابت | ||

| الطيران والدفاع | ||

| البحرية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| البلدان الإسكندنافية | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق بطاريات الليثيوم أيون؟

يقف السوق عند 94.85 مليار دولار أمريكي في 2024 ومن المتوقع أن يتوسع إلى 304.22 مليار دولار أمريكي بحلول 2030.

أي كيمياء تنمو بأسرع وتيرة في سوق بطاريات الليثيوم أيون؟

من المتوقع أن ينمو فوسفات حديد الليثيوم بمعدل نمو سنوي مركب قدره 23.4% حتى 2030، متفوقاً على الكيماويات الأخرى.

لماذا تهيمن آسيا والمحيط الهادئ على إمداد بطاريات الليثيوم أيون؟

تحقق النظام البيئي التصنيعي المتكامل في الصين أكثر من 70% من إنتاج الخلايا العالمي ويؤمن المواد الأولية، مما يعطي المنطقة حصة سوقية 55% في 2024.

بأي سرعة يتوسع قطاع التخزين على نطاق المرافق الأمريكية؟

وصلت السعة المثبتة إلى 26 جيجاواط في 2024، بزيادة 66% عن 2023، مع تقصير الجداول الزمنية للشراء بشكل ملحوظ.

ما العوامل التي تقيد نمو بطاريات الليثيوم أيون؟

ضيق إمداد أنود الجرافيت بسبب القيود البيئية الصينية وتضخم تكلفة مضافات الإلكتروليت عالي الجهد المرتبط بالصراع الأوكراني هما عوائق رئيسية.

متى يمكن أن تدخل بطاريات الحالة الصلبة الإنتاج الكتلوي؟

تستهدف أكثر من 20 شركة الطرح التجاري بين 2027 و2030، مما قد يعيد تشكيل الديناميكيات التنافسية.

آخر تحديث للصفحة في: