حجم وحصة سوق البطاريات الصناعية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

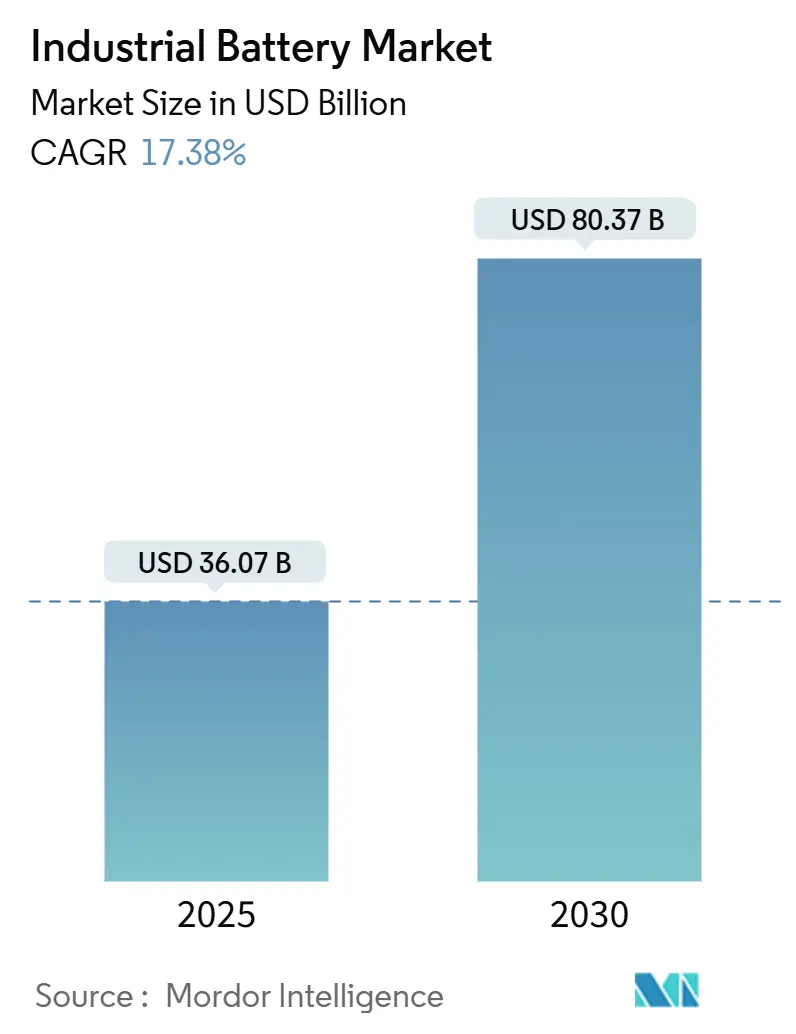

| حجم السوق (2025) | 36.07 مليار دولار أمريكي |

| حجم السوق (2030) | 80.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.38% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البطاريات الصناعية من قبل موردور إنتليجنس

يُقدر حجم سوق البطاريات الصناعية بـ 36.07 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 80.37 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 17.38% خلال فترة التوقعات (2025-2030).

انخفاض أسعار أيون الليثيوم، وتوسع مشاريع التخزين على نطاق الشبكة، والمسيرة نحو أتمتة المستودعات يضع البطاريات كبنية تحتية لا غنى عنها لأجندات التحول في الطاقة. الدعم السياسي المتزايد في الولايات المتحدة وأوروبا يحفز طاقة تصنيعية جديدة، بينما تستفيد منطقة آسيا والمحيط الهادئ من سلاسل التوريد المتكاملة للحفاظ على ريادة التكلفة. التوحيد يكتسب سرعة حيث يتحرك صناع الخلايا الرائدين إلى أعلى في المواد الخام وإلى أسفل في تكامل الأنظمة لتأمين الهوامش، وتعويض تقلبات أسعار المعادن، والامتثال لمعايير السلامة المتشددة. في الوقت نفسه، نماذج الإيجار للحياة الثانية، ونشر الشبكات الصغيرة، وصعود بدائل أيون الصوديوم يوسع مجموعة التطبيقات القابلة للمعالجة ويرسخ الطلب طويل الأمد لسوق البطاريات الصناعية.

النتائج الرئيسية للتقرير

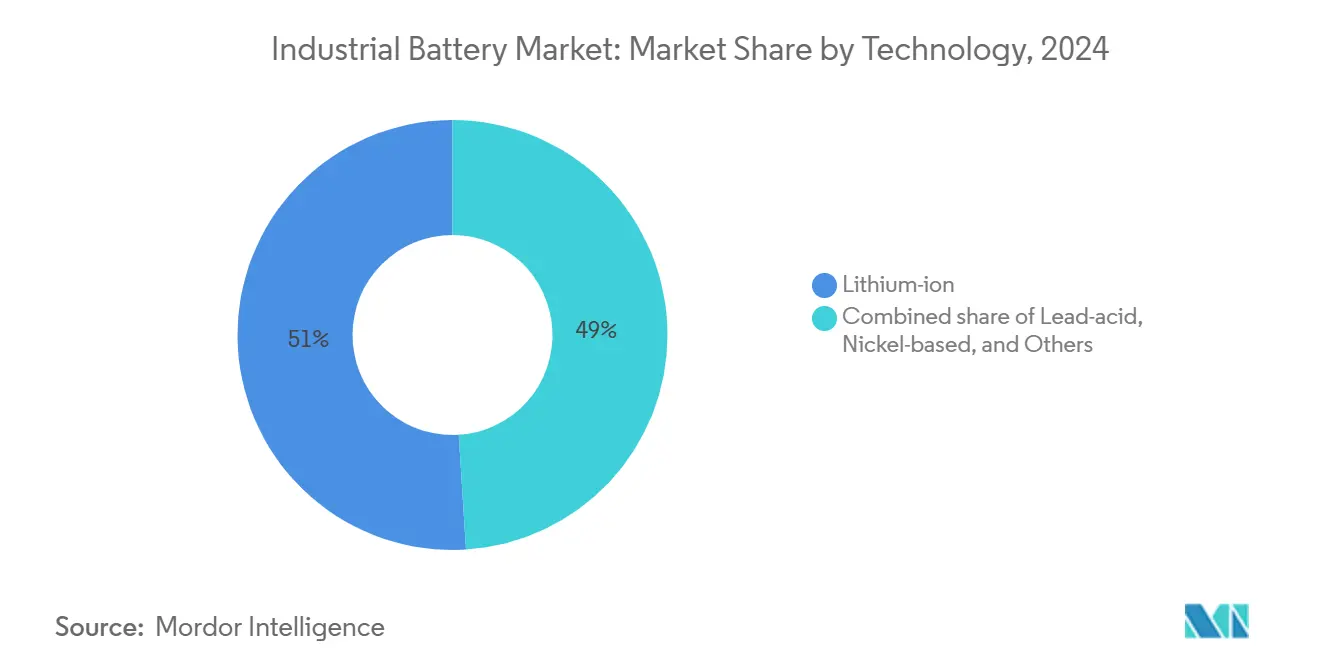

- حسب التقنية، احتلت أيون الليثيوم 51.16% من حصة سوق البطاريات الصناعية في عام 2024؛ من المتوقع أن تنمو أيون الصوديوم بمعدل نمو سنوي مركب قدره 18.41% حتى عام 2030.

- حسب التطبيق، تصدرت الرافعة الشوكية والطاقة المحركة بحصة إيرادات قدرها 31.47% في عام 2024، بينما من المتوقع أن تتوسع المركبات الموجهة آليًا بمعدل نمو سنوي مركب قدره 18.53% حتى عام 2030.

- حسب صناعة المستخدم النهائي، استحوذ قطاع الطاقة والمرافق العامة على 37.74% من حجم سوق البطاريات الصناعية في عام 2024 وينمو بمعدل نمو سنوي مركب قدره 18.07% حتى عام 2030.

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 49.81% من سوق البطاريات الصناعية في عام 2024؛ تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب متوقع بنسبة 19.45% حتى عام 2030.

- CATL، بي واي دي، إل جي إنرجي سوليوشن، إنرسيس، وإيست بين مجتمعة احتلت حصة رئيسية من إيرادات عام 2024، مما يؤكد على مجال تنافسي مجزأ بشكل معتدل.

اتجاهات ورؤى سوق البطاريات الصناعية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انخفاض منحنى تكلفة بطارية أيون الليثيوم | +3.2% | عالمي، مكاسب مبكرة في الصين وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| بناء ESS المدعوم بالطاقة المتجددة | +2.8% | عالمي، عالي في آسيا والمحيط الهادئ وأمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| تدفق أتمتة المستودعات و AGVs | +2.1% | أمريكا الشمالية والاتحاد الأوروبي الأساسي، انتشار إلى APAC | قصير الأمد (≤ 2 سنة) |

| الشبكات الصغيرة DC في مراكز البيانات | +1.9% | عالمي، اعتماد مبكر في أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| تفويضات تخزين أبراج الاتصالات | +1.5% | APAC و MEA، كامن في أمريكا اللاتينية | قصير الأمد (≤ 2 سنة) |

| نماذج إيجار الحياة الثانية المدفوعة بـ OEM | +1.2% | مشاريع تجريبية في أمريكا الشمالية والاتحاد الأوروبي، توسع عالمي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انخفاض منحنى تكلفة بطارية أيون الليثيوم

انخفضت متوسط أسعار حزم أيون الليثيوم بنسبة 89% بين عامي 2010 و2024 إلى 139 دولارًا أمريكيًا لكل كيلوواط ساعة وتتجه نحو نقطة التحول البالغة 100 دولار أمريكي لكل كيلوواط ساعة التي تفتح الباب أمام الاعتماد الصناعي الجماعي. ارتفعت الطاقة الاسمية العالمية من 95 جيجاواط ساعة في عام 2020 إلى أكثر من 1,200 جيجاواط ساعة في عام 2024، مما يدفع اقتصادات الحجم واستخدام المصانع الأعلى في الصين. مجمع إل جي إنرجي سوليوشن في أريزونا سيضيف 43 جيجاواط ساعة من الإنتاج السنوي من عام 2025، مستهدفًا تكاليف إنتاج أقل بنسبة 25% من المتوسطات السائدة في أمريكا الشمالية. الأسعار المنخفضة توسع القاعدة المثبتة، مما يمكن نماذج البطارية كخدمة التي تحول النفقات الرأسمالية إلى نفقات تشغيلية وتقلل مخاطر اعتماد العملاء. الحلقة الفاضلة للأسعار المتساقطة والأحجام المتزايدة من المتوقع أن تعزز قيادة أيون الليثيوم داخل سوق البطاريات الصناعية بينما تمهد الطريق لإدخال أيون الصوديوم والحالة الصلبة عالي الحجم لاحقًا في العقد.

بناء ESS المدعوم بالطاقة المتجددة

وصلت إضافات بطاريات الشبكة على نطاق عالمي إلى 15 جيجاواط في عام 2024، حيث تدمج المرافق العامة التخزين لاستقرار الشبكات مع اختراق الطاقة المتجددة فوق 30%.[1]"تصل تركيبات تخزين الطاقة العالمية إلى 15 جيجاواط في 2024," Energy Storage News, energystoragenews.com كاليفورنيا وحدها سرّعت 4.6 جيجاواط ساعة من المشاريع، بينما قامت كوينزلاند بتشغيل أنظمة متعددة بسعة 300-500 ميجاواط ساعة لدعم هدفها البالغ 50% للطاقة المتجددة. خارج نطاق المرافق العامة، تقترن الشبكات الصغيرة الصناعية الطاقة الشمسية على الأسطح مع البطاريات في الموقع لخفض رسوم الطلب وضمان استمرارية الطاقة. انخفاض التكاليف، والهندسات المعيارية، وأطر المشتريات المبسطة تجعل البطاريات الحل الأقل تكلفة للتحكم في التردد واحتياطيات السعة، مما يحقق رياح خلفية هيكلية لسوق البطاريات الصناعية.

تدفق أتمتة المستودعات و AGVs

ينمو الأسطول العالمي للـ AGV بنسبة 35% سنويًا حيث تتمت مراكز تنفيذ التجارة الإلكترونية للتعامل مع نقص العمالة.[2]"تتسارع وتيرة اعتماد AGV في مراكز التنفيذ," Rockwell Automation, rockwellautomation.com كهربة الرافعة الشوكية تشكل العمود الفقري لهذا التحول: وحدات أيون الليثيوم تمكن الشحن السريع الانتهازي، وتلغي غرف تبديل البطاريات، وتمدد عمر الدورة إلى ما بعد 4,000 تفريغ عميق. أمازون، جي دي دوت كوم، ودي إتش إل تشغل آلاف الروبوتات التي تعمل بالبطاريات والتي تتطلب بنية تحتية للشحن عالي الإنتاجية، مما يدفع المتكاملين لتحديد الكيمياء المتميزة. متطلبات التشغيل المستمر تحفز الابتكار حول حزم LFP عالية الطاقة قادرة على الشحن الكامل في أقل من 60 دقيقة، مما يعزز السحب المتقدم للكيمياء في سوق البطاريات الصناعية.

الشبكات الصغيرة DC في مراكز البيانات

يستبدل مشغلو الحجم الفائق هندسات AC التقليدية بشبكات صغيرة DC تقرن المصفوفات الشمسية، وخلايا الوقود، وبنوك البطاريات لتقليم خسائر التحويل بنسبة 10-15%.[3]"UPS تفاعلية مع الشبكة لمراكز البيانات," Microsoft, microsoft.com البطاريات الآن تقدم النسخ الاحتياطي، وحلاقة الذروة، وإيرادات خدمة الشبكة في أنظمة موحدة، مما يقصر الاسترداد إلى أقل من ثلاث سنوات في العديد من المواقع في أمريكا الشمالية. محفظة جوجل المتجددة المجمعة تتجاوز 10 جيجاواط، والتخزين المشترك يضمن مطابقة الطاقة النظيفة على مدار 24/7 لأحمال العمل الحاسوبية الحساسة للكمون. مراكز البيانات الطرفية في المناطق ذات الشبكات غير المستقرة تكرر النموذج، مما ينشئ مكانًا متناميًا سريعًا يتطلب حلول بطاريات عالية الدورات وطويلة العمر ويرسخ طاقة مراكز البيانات كركيزة نمو استراتيجية داخل سوق البطاريات الصناعية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار المعادن الحاسمة | -2.3% | عالمي، مع تأثيرات حادة في المناطق المعتمدة على الواردات | قصير الأمد (≤ 2 سنة) |

| لوائح تلوث الرصاص الحمضي | -1.8% | الاتحاد الأوروبي وأمريكا الشمالية أساسي، ينتشر إلى المراكز الحضرية في APAC | متوسط الأمد (2-4 سنوات) |

| تأثير "انتظار ومشاهدة" تقنية الحالة الصلبة | -1.4% | عالمي، مركز في التطبيقات المتميزة والمتبنين الأوائل | متوسط الأمد (2-4 سنوات) |

| ارتفاع تكاليف تأمين مخاطر حرائق BESS | -1.1% | أمريكا الشمالية والاتحاد الأوروبي أساسي، مع انتشار تنظيمي إلى APAC | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المعادن الحاسمة

أسعار كربونات الليثيوم ارتفعت بنسبة 1,000% من 2020-2022 قبل أن تنزلق بنسبة 80% في عام 2024، مما يعطل استراتيجيات المشتريات وتخطيط الهامش.[4]"نظرة المعادن الحاسمة العالمية 2025," International Energy Agency, iea.org الكوبالت والنيكل يظهران تقلبات مماثلة مدفوعة بالتوترات الجيوسياسية وقيود التصدير في جمهورية الكونغو الديمقراطية وإندونيسيا. المعادن تشكل حتى 50% من تكلفة نظام أيون الليثيوم؛ التقلب، لذلك، يترجم إلى تقلبات واسعة في إجمالي التكلفة المتوقعة للملكية. المصنعون يتحوطون من خلال اتفاقيات الاستلام متعددة السنوات، والمواد الخام المتنوعة، وبرامج إعادة التدوير، لكن اللاعبين الأصغر يواجهون ضغط الميزانية العمومية. المنقبون عن أيون الصوديوم والكيمياء القائمة على الحديد يضعون تقنياتهم كحواجز ضد صدمات الأسعار، مما ينشئ اتجاهًا مضادًا يخفف مخاطر التقلب لسوق البطاريات الصناعية.

لوائح تلوث الرصاص الحمضي

حدود انبعاثات أكثر صرامة تحت مراجعة وكالة حماية البيئة الأمريكية لعام 2024 ترفع تكاليف الامتثال لمصاهر ومعيدي تدوير الرصاص بنسبة 18% مقدرة. لائحة البطاريات الأوروبية تفرض التزامات إبلاغ من المهد إلى اللحد والمسؤولية الممتدة للمنتجين التي تتآكل ميزة التكلفة لطاقة الاستعداد للرصاص الحمضي. اقتراح كاليفورنيا لتقييد الاستخدام الداخلي لرافعات الرصاص الحمضي الشوكية يشير إلى مسار إلغاء تدريجي أوسع مدفوع بالصحة. المنتجون يستجيبون بترقيات إعادة التدوير ذات الحلقة المغلقة وعمليات اللصق الأنظف، لكن النفقات الرأسمالية تضيق الهوامش وتسرع هجرة العملاء إلى أيون الليثيوم. التأثير الصافي هو انكماش تدريجي لأحجام الرصاص الحمضي، مما يعيد تخصيص الحصة نحو الكيمياء المتقدمة ويعزز آفاق النمو لسوق البطاريات الصناعية.

تحليل القطاعات

حسب التقنية: هيمنة أيون الليثيوم تتسارع

استحوذت أيون الليثيوم على 51% من حصة سوق البطاريات الصناعية في عام 2024، مدعومة بانخفاض التكلفة لعقد كامل بنسبة 89% وكفاءة الرحلة الذهابية المتفوقة. من المتوقع أن يتوسع القطاع بمعدل نمو سنوي مركب قدره 18% حتى عام 2030 حيث تصيغ تركيبات LFP الاحتفاظ بالسعة بنسبة 95% بعد 6,000 دورة، مما يدفع التكلفة مدى الحياة للملكية إلى أقل من 0.08 دولار أمريكي لكل كيلوواط ساعة يتم توصيلها. أيون الصوديوم يدخل النطاق التجاري عبر إطلاق CATL لعام 2024، مقدمًا تكاليف مواد أقل بنسبة 30% وأداء تنافسي للتخزين الثابت. بطاريات التدفق تحتل موطئ قدم في التطبيقات التي تتطلب أكثر من ثماني ساعات من التفريغ؛ محطة ريدوكس الفاناديوم 100 ميجاواط/400 ميجاواط ساعة في الصين توضح فترات حياة قابلة للتمويل لمدة 20 عامًا. النيكل-الكادميوم وهايدريد معدن النيكل يوردان مناطق البيئة القاسية حيث تشغيل -40 درجة مئوية إلى 70 درجة مئوية ضروري، لا سيما في حقول النفط النائية. نماذج أولية للحالة الصلبة تعد بكثافة طاقة أعلى بنسبة 50% تصطف للإنتاج التجريبي بعد عام 2027، مع صناع السيارات العالميين يدعمون خطوط تأهيل الإنتاج بشكل مشترك.

حجم سوق البطاريات الصناعية لأنظمة أيون الليثيوم متوقع أن يرتفع من 18.4 مليار دولار أمريكي في عام 2025 إلى 47.6 مليار دولار أمريكي بحلول عام 2030. التوسع المستمر يثبط كثافة رأس المال لكل جيجاواط ساعة، ويشجع التكامل الرأسي، ويوسع فجوة الأداء مع الكيمياء التقليدية. في الوقت نفسه، الابتكار في الكاثودات عالية المنجنيز، وأنودات السيليكون، والإلكتروليتات عالية الجهد يهدف إلى خفض تكاليف الوحدة أكثر وشحذ عرض قيمة أيون الليثيوم. الموردون يستثمرون في مراكز إعادة التدوير المجاورة للمصنع العملاق لحصاد الكوبالت والنيكل والليثيوم، مما يدعم أوراق اعتماد الاقتصاد الدائري المطلوبة تحت قواعد الإشراف الجديدة للاتحاد الأوروبي. التأثير المشترك يرسخ قيادة أيون الليثيوم بينما يسمح للكيمياء التكميلية بتأمين أدوار محددة بوضوح، مما يضمن تنوع التكنولوجيا داخل سوق البطاريات الصناعية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الأتمتة الصناعية تقود النمو

حلول الرافعة الشوكية والطاقة المحركة سيطرت على 31% من الإيرادات في عام 2024، ارتفاعًا من تنفيذ التجارة الإلكترونية على مدار 24/7 واعتماد الروبوتات. منصات أيون الليثيوم تقلل وقت التوقف للشحن بنسبة 70%، وترفع وقت تشغيل المعدات، وتلغي مخاطر انسكاب الحمض، مما ينشئ عائد تشغيلي ملموس. حجم سوق البطاريات الصناعية لمعدات المستودعات سيصل إلى 19.7 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 18.5%. المركبات الموجهة آليًا، الفئة الفرعية الأسرع نموًا في القطاع، تسجل زيادات وحدة سنوية بنسبة 40% حيث تمكن أجهزة الاستشعار والتلماتك واتصال 5G من فئات استقلالية أعلى.

تخزين الطاقة على نطاق الشبكة هو التطبيق الثاني الأكبر، معزز بتفويضات المرافق العامة لتكامل الطاقة المتجددة وكفاية السعة. استبدالات الذروة المدعومة بالبطاريات في الولايات المتحدة وأستراليا الآن تتجاوز بشكل روتيني مواصفات 100 ميجاواط أربع ساعات. حلول UPS ومراكز البيانات تشكل تطبيقًا عالي الهامش حيث غرامات وقت التوقف تبرر الكيمياء المتميزة وإدارة البطاريات الذكية. كهربة أبراج الاتصالات تنمو بثبات؛ تكثيف 5G يزيد سحب طاقة الموقع، مما يتطلب تحولات كيميائية نحو أيون الليثيوم القادر على المعدل العالي. السكك الحديدية والمركبات البحرية وخارج الطريق تقدم مجمعات نمو ناشئة حيث يشتد تشريع الانبعاثات حول الموانئ وممرات السكك الحديدية الحضرية، مما يوسع الطلب أكثر عبر سوق البطاريات الصناعية.

حسب صناعة المستخدم النهائي: تحول قطاع الطاقة

امتصت الطاقة والمرافق العامة 38% من أحجام عام 2024 ونمت بنسبة 18% سنويًا حيث هاجرت الشبكات من محطات الوقود الأحفوري المركزية إلى التكوينات المتجددة القائدة. البطاريات الآن تقدم تنظيم التردد، والبدء الأسود، واحتياطيات السعة، وتخفيف الازدحام في الأسواق المتكاملة رأسيًا والمنتظمة. حصة سوق البطاريات الصناعية لعملاء المرافق العامة متوقعة أن تتجاوز 40% بحلول عام 2030 حيث تضفي الأطر التنظيمية في الولايات المتحدة واليابان والهند طابعًا رسميًا على التخزين كفئة أصول قابلة للتداول. التصنيع والتخزين هما الكتلة الثانية الأكبر للطلب، مدفوعة بالروبوتات والعمليات المرنة التي تعتمد على قابلية التنبؤ بوقت تشغيل البطاريات.

منشآت النفط والغاز تعتمد وحدات طاقة مختلطة تقلم حرق وقود الديزل بنسبة 15-20%، مما يترجم إلى صيانة أقل وكثافة كربون. حفارة ويست ميرا حققت انخفاضًا بنسبة 42% في وقت تشغيل المولد مع طبقة أيون الليثيوم 6 ميجاواط ساعة. مشغلو الاتصالات يمددون مدة النسخ الاحتياطي للتعامل مع تدفقات حركة مرور 5G، وعقد الحاسوب الطرفي تضاعف عقد التخزين عبر البصمات الحضرية. أصحاب البنية التحتية في المطارات والموانئ والسكك الحديدية يدمجون بنوك البطاريات في الشبكات الصغيرة لحلق تعرفات الذروة ودعم تفويضات المرونة، مما يوسع النطاق القطاعي لسوق البطاريات الصناعية.

تحليل الجغرافيا

احتفظت منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 50% في عام 2024، مدفوعة بمصانع عملاقة فعالة من حيث التكلفة، وحوافز حكومية، وسلاسل توريد متكاملة رأسيًا. الصين تشكل ثلثي السعة الإقليمية، مع مصانع منفردة تتجاوز 40 جيجاواط ساعة سنويًا. براعة علوم المواد في اليابان وخبرة الخلايا المتميزة في كوريا الجنوبية تكشف عن نظام بيئي قوي يحافظ على أسعار إقليمية أقل بنسبة 15-20% من المعايير الغربية. حجم سوق البطاريات الصناعية في آسيا والمحيط الهادئ مقرر أن يرتفع بمعدل نمو سنوي مركب قدره 19.45%، مدفوعًا بأهداف الطاقة المتجددة المحلية، والتصنيع الموجه للتصدير، وتسارع بنية التحتية للمركبات الكهربائية التي تشارك سلاسل التوريد المشتركة مع التخزين الثابت.

أمريكا الشمالية هي واحدة من أسرع المناطق المتقدمة نموًا، حتى عام 2030، بسبب حوافز قانون خفض التضخم، وإعادة توطين سلسلة التوريد الموجهة دفاعيًا، والموارد المتجددة الوفيرة. بين 2022-2025، الاستثمارات المعلنة تتجاوز 100 مليار دولار أمريكي، بقيادة مصنع إل جي إنرجي سوليوشن في أريزونا بقيمة 5.5 مليار دولار أمريكي ومصنع تيسلا العملاق بقيمة 200 مليون دولار أمريكي في تكساس. الضمانات الفيدرالية للقروض والائتمانات الضريبية للإنتاج تخفض عوائق رأس المال، بينما تصاريح المسار السريع على مستوى الولاية تضغط الجداول الزمنية للمشاريع.

أوروبا تسعى للاستقلال الاستراتيجي عبر خطة الصفقة الخضراء الصناعية والتحالف الأوروبي للبطاريات، لكن تكاليف الطاقة العالية وتعقيد التصاريح يبطئ البناء. ألمانيا والسويد والمجر تستضيف معظم المشاريع؛ النرويج وفنلندا تستفيدان من الطاقة منخفضة الكربون لجذب معالجة الأنود والكاثود. الشرق الأوسط وأفريقيا تمثل أسواق ناشئة ولكن واعدة حيث يحل الطاقة الشمسية بالإضافة إلى التخزين محل مولدات الديزل خارج الشبكة؛ برنامج REIPPP في جنوب أفريقيا وطموحات المدينة الذكية في دولة الإمارات العربية المتحدة تدفع الاعتماد المبكر. مثلث الليثيوم في أمريكا اللاتينية يحفز مناقشات الاستثمار اللاحق، مما يضع المنطقة كمحور موارد وقاعدة تصنيع مستقبلية لسوق البطاريات الصناعية.

المشهد التنافسي

يتميز سوق البطاريات الصناعية بالتجزئة المعتدلة، مع الموردين الخمسة الأوائل يستحوذون على حصة رئيسية من إيرادات عام 2024. CATL، بي واي دي، إل جي إنرجي سوليوشن، سامسونغ SDI، وباناسونيك تهيمن على أحجام أيون الليثيوم من خلال الحجم الهائل ومحافظ الكيمياء الواسعة. إنرسيس وإيست بين يدافعان عن هيمنة الرصاص الحمضي بتحديث المصانع، وإضافة خطوط أيون الليثيوم الجزئية، وتأمين حلقات إعادة التدوير. التوحيد يتسارع حيث يقفل اللاعبون في استلام المواد الخام، ويمتصون المتكاملين، ويسعون لقنوات مباشرة للمستخدم النهائي. مصنع إل جي إنرجي سوليوشن للتخزين الثابت في الولايات المتحدة بقيمة 1.4 مليار دولار أمريكي يجسد التكامل الرأسي: من الكاثود إلى الخلية إلى الرف.

الحجم هو الآن حاجز الدخول الرئيسي. اقتصادات نطاق المصنع العملاق تسمح للشركات الرائدة بعروض أسعار نظم أقل بنسبة 10-15% من المنافسين من الدرجة الثانية بينما تمول البحث والتطوير المكثف في نماذج أولية للحالة الصلبة. تيسلا تستفيد من تكامل التصميم على مستوى الحزمة بالإضافة إلى البرمجيات الخاصة لنحت موقع متميز في تخزين الشبكة والشبكات الصغيرة التجارية. الأبطال الصينيون يستولون على الأسواق الناشئة بتجميع خدمات EPC مع التمويل المدعوم، رغم أن المشترين الغربيين يزنون بشكل متزايد أمان سلسلة التوريد، والإفصاحات البيئية، والأمن السيبراني في قرارات المصادر.

التمايز التكنولوجي يستمر في المنافذ المتخصصة. منتجات النيكل-الكادميوم لسافت تتفوق في حقول النفط عالية الحرارة وإشارات السكك الحديدية، مما يحقق علاوات أسعار. تقنية التدفق الحديدي لشركة ESS Inc. تقدم مدد 12 ساعة جذابة للشبكات الغنية بالرياح في أستراليا والولايات المتحدة. طلبات براءات الاختراع في كيمياء الحالة الصلبة تضخمت بنسبة 300% منذ عام 2022، مما يعكس سباق تسلح يمكن أن يعيد ترتيب التصنيفات التنافسية بعد عام 2027. في الوقت نفسه، تحليلات الضمان والتوائم الرقمية تصبح حاسمة لتأمين الميزة التنافسية، وخفض تكاليف الخدمة مدى الحياة، وتقوية الاحتفاظ بالعملاء في سوق البطاريات الصناعية.

قادة صناعة البطاريات الصناعية

-

إنرسيس

-

إيست بين مانوفاكتشرنغ

-

جي إس يواسا كوربوريشن

-

إكسايد إندستريز

-

سافت غروب إس إيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: بريفالون دشنت نظام تخزين بطاريات بقدرة 80 ميجاواط لشركة آيداهو باور، مما يؤكد ثقة المرافق في البطاريات واسعة النطاق لاستقرار الشبكة.

- يونيو 2025: أكايشا إنرجي بدأت تشغيل مشروع بسعة 300 ميجاواط ساعة في كوينزلاند، مما ينمي بصمة التخزين في أستراليا.

- أبريل 2025: ستراتا كلين إنرجي بدأت العمل على منشأة بقدرة 150 ميجاواط/600 ميجاواط ساعة في أريزونا، مما يعكس الزخم الثابت لنطاق المرافق في الولايات المتحدة.

- مارس 2025: تيسلا أعلنت عن مصنع عملاق للبطاريات بقيمة 200 مليون دولار أمريكي في بروكشاير، تكساس، لتلبية الطلب المتزايد الثابت.

نطاق تقرير سوق البطاريات الصناعية العالمي

البطاريات الصناعية هي مصادر الطاقة الكهربائية التي يتم توليدها من التفاعلات الكهروكيميائية. البطاريات الصناعية جزء مهم من أنظمة إمداد الطاقة غير المنقطعة (UPS)، والتي تُستخدم على نطاق واسع للتطبيقات الثابتة أو المتنقلة.

سوق البطاريات الصناعية مقسم حسب التقنية والتطبيق والمستخدم النهائي والجغرافيا. حسب التقنية، السوق مقسم إلى بطارية أيون الليثيوم، وبطارية الرصاص الحمضي، وتقنيات أخرى (كادميوم النيكل، هايدريد معدن النيكل، زنك-كربون، إلخ). حسب التطبيق، السوق مقسم إلى الرافعة الشوكية، والاتصالات، وUPS، وتطبيقات أخرى. حسب المستخدم النهائي، السوق مقسم إلى قطاع الطاقة، وقطاع النفط والغاز، وقطاع التصنيع، والاتصالات، ومستخدمين نهائيين آخرين. التقرير يغطي أيضًا حجم السوق والتوقعات لسوق البطاريات الصناعية عبر المناطق الرئيسية، مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس الإيرادات (دولار أمريكي).

| أيون الليثيوم |

| الرصاص الحمضي |

| القائم على النيكل |

| أخرى (تتضمن بطارية التدفق، أيون الصوديوم) |

| الرافعة الشوكية والطاقة المحركة |

| النسخ الاحتياطي للاتصالات |

| UPS/مراكز البيانات |

| ESS على نطاق الشبكة |

| أخرى (تتضمن المركبات الموجهة آليًا، السكك الحديدية والبحرية) |

| الطاقة والمرافق العامة |

| النفط والغاز |

| التصنيع والتخزين |

| الاتصالات |

| أخرى (تتضمن النقل واللوجستيات) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| إسبانيا | |

| البلدان الشمالية | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بلدان الآسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التقنية | أيون الليثيوم | |

| الرصاص الحمضي | ||

| القائم على النيكل | ||

| أخرى (تتضمن بطارية التدفق، أيون الصوديوم) | ||

| حسب التطبيق | الرافعة الشوكية والطاقة المحركة | |

| النسخ الاحتياطي للاتصالات | ||

| UPS/مراكز البيانات | ||

| ESS على نطاق الشبكة | ||

| أخرى (تتضمن المركبات الموجهة آليًا، السكك الحديدية والبحرية) | ||

| حسب صناعة المستخدم النهائي | الطاقة والمرافق العامة | |

| النفط والغاز | ||

| التصنيع والتخزين | ||

| الاتصالات | ||

| أخرى (تتضمن النقل واللوجستيات) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الشمالية | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بلدان الآسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق البطاريات الصناعية في عام 2025؟

السوق مقدر بـ 36.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 80.37 مليار دولار أمريكي بحلول عام 2030.

أي تقنية بطارية تهيمن حاليًا على سوق البطاريات الصناعية؟

تقنية أيون الليثيوم تقود بـ 51% من إيرادات عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 18.4% حتى عام 2030.

ما هو التطبيق الأسرع نموًا للبطاريات الصناعية؟

تطبيقات الرافعة الشوكية والطاقة المحركة تتقدم بمعدل نمو سنوي مركب قدره 18.53% بسبب تسارع أتمتة المستودعات.

لماذا تعتمد مرافق الطاقة تخزين البطاريات واسع النطاق؟

المرافق تنشر البطاريات لتوفير تنظيم التردد، واحتياطيات السعة، وتكامل الطاقة المتجددة حيث تتجاوز الرياح والطاقة الشمسية 30% من الجيل في عدة أسواق.

كيف يؤثر تقلب أسعار المعادن الحاسمة على نمو السوق؟

أسعار الليثيوم والكوبالت والنيكل المتقلبة يمكن أن تقلم معدل النمو السنوي المركب للسوق بـ 2.3 نقطة مئوية، مما يدفع إلى مزيد من إعادة التدوير، وتنويع التوريد، والاهتمام ببدائل أيون الصوديوم.

أي منطقة متوقع أن تنمو الأسرع بحلول عام 2030؟

منطقة آسيا والمحيط الهادئ في طريقها لمعدل نمو سنوي مركب قدره 19.45%، مدفوعة بأهداف الطاقة المتجددة المحلية، والتصنيع الموجه للتصدير، وتسارع بنية التحتية للمركبات الكهربائية.

آخر تحديث للصفحة في: