حجم وحصة سوق التأمين الصحي والطبي في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

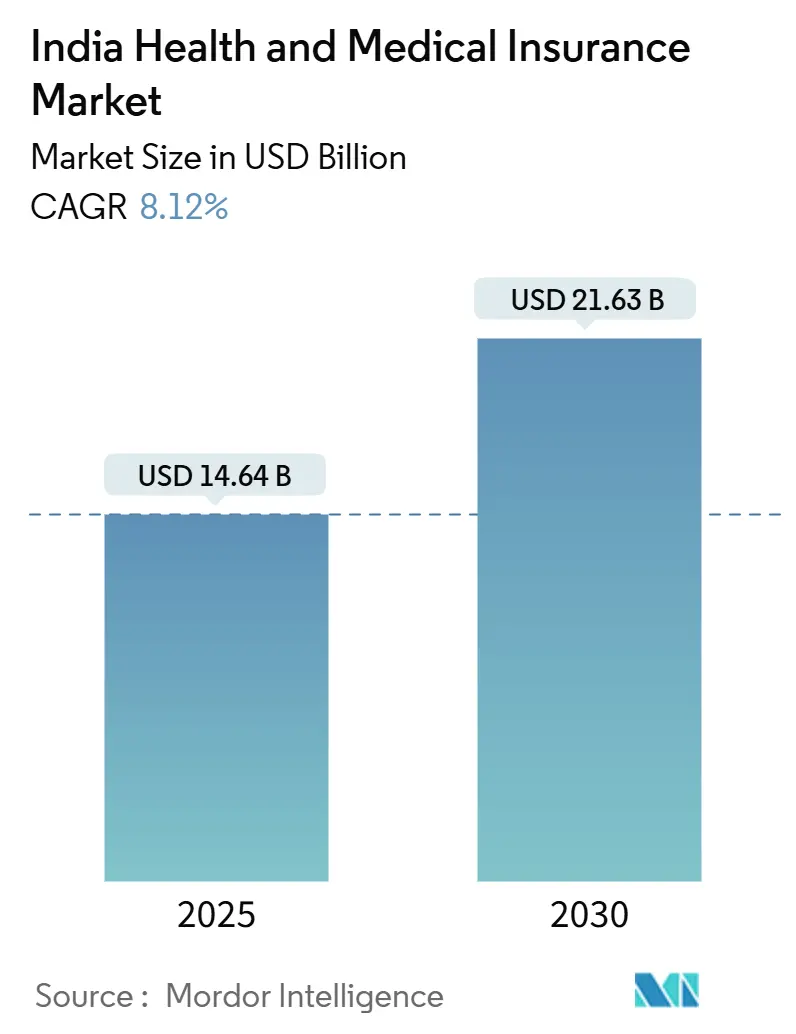

| حجم السوق (2025) | 15.46 مليار دولار أمريكي |

| حجم السوق (2030) | 22.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.12% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين الصحي والطبي في الهند من قبل Mordor Intelligence

تبلغ قيمة سوق التأمين الصحي والطبي في الهند 14.64 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 21.63 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 8.12% خلال الفترة. ارتفع التضخم الطبي إلى 14% في 2024 ويتجاوز الآن التضخم العام، وهي فجوة تدفع الأسر وأرباب العمل والوكالات الحكومية إلى توسيع التغطية الرسمية للمخاطر الصحية. الإصلاحات الحكومية مثل إلغاء حدود العمر للوثائق الجديدة، وتقليل فترات الانتظار للحالات الموجودة مسبقاً، والتوسع المطرد في Ayushman Bharat تعمل على توسيع مجموعة العملاء المؤهلين. تستخدم شركات التأمين الخاصة الذكاء الاصطناعي في الاكتتاب وروبوتات المطالبات للسيطرة على المصروفات التشغيلية مع استمرار ارتفاع متوسط أحجام المطالبات. بالتوازي مع ذلك، تعمل الأسواق الرقمية، وخاصة بورصة المطالبات الصحية الوطنية، على ضغط تكاليف المعاملات وتقصير دورات التسوية، مما يعزز ثقة العملاء وكذلك مراكز السيولة لشركات التأمين.

النقاط الرئيسية للتقرير

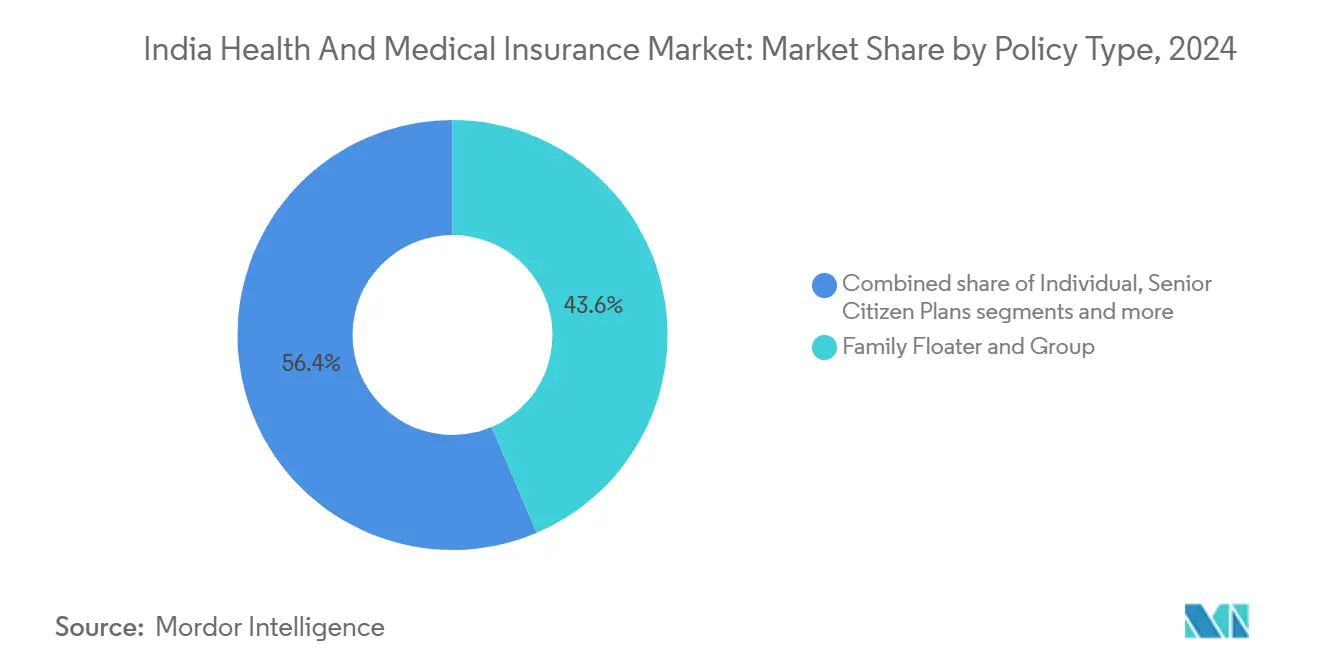

- حسب فئة الوثيقة - استحوذت خطط العائلة الشاملة والجماعية على 43.6% من حصة سوق التأمين الصحي والطبي في الهند في 2024، بينما من المتوقع أن تسجل تغطية الأمراض الخطيرة أسرع معدل نمو سنوي مركب قدره 17.50% حتى 2030.

- حسب نوع التغطية، استحوذت المعالجة داخل المستشفى على حصة 58.1% من حجم سوق التأمين الصحي والطبي الهندي في 2024، إلا أن تغطية العيادات الخارجية والرعاية اليومية من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 18.34% حتى 2030.

- حسب قناة التوزيع، استحوذ الوكلاء والوسطاء على 49.1% من حصة سوق التأمين الصحي والطبي في الهند في 2024؛ المنصات الرقمية والإلكترونية هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 22.34% حتى 2030.

- حسب التركيبة السكانية، من المتوقع أن ينمو المواطنون البالغون 61 عاماً فأكثر بمعدل نمو سنوي مركب قدره 15.70%، الأسرع بين جميع الفئات، بعد الإلغاء التنظيمي لحدود العمر للوثائق الجديدة في 2024.

- حسب المنطقة، استحوذت غرب الهند على حصة إيرادات قدرها 28.1% في 2024، بينما من المتوقع أن تتقدم جنوب الهند بمعدل نمو سنوي مركب قدره 12.56% حتى 2030.

اتجاهات ورؤى سوق التأمين الصحي والطبي في الهند

تحليل تأثير العوامل المحفزة

| العامل المحفز | (~) % تأثير على معدل النمو السنوي المركب المتوقع | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف الرعاية الصحية مما يرفع الطلب على الحماية المالية | +2.1% | المدن الكبرى ومدن الدرجة الأولى على الصعيد الوطني | قصير المدى (≤ سنتان) |

| البرامج الحكومية والحوافز الضريبية | +1.8% | الهند الريفية وشبه الحضرية | متوسط المدى (2-4 سنوات) |

| نمو دخل الطبقة المتوسطة ووعي المخاطر الصحية | +1.5% | المراكز الحضرية، وتنتشر إلى مدن الدرجة الثانية/الثالثة | طويل المدى (≥ 4 سنوات) |

| منصات التوزيع الرقمية توسع الوصول | +1.3% | جنوب وغرب الهند | متوسط المدى (2-4 سنوات) |

| اعتماد العيادات الخارجية والإضافات الصحية | +0.9% | مراكز الشركات في المدن الكبرى | قصير المدى (≤ سنتان) |

| التسعير الديناميكي المدفوع بالأجهزة القابلة للارتداء | +0.6% | المدن الكبرى التقنية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف الرعاية الصحية يرفع الطلب على الحماية المالية

وصل التضخم الطبي إلى 14% في 2024، والأسر تمول حالياً 62% من الإنفاق الصحي من جيوبها الخاصة[1]وزارة الصحة ورعاية الأسرة، "تحديث تغطية Ayushman Bharat،" mohfw.gov.in. واحدة من كل أربع فواتير مستشفى تطلبت الاستدانة في 2024، وهي فجوة في القدرة على تحمل التكلفة تترجم مباشرة إلى ارتفاع في اعتماد الوثائق. ارتفعت الأقساط المتوسطة بنسبة 25-50% العام الماضي، إلا أن معدلات الانقطاع بقيت مستقرة، مما يعكس الضرورة المدركة للتغطية. أرباب العمل يعاملون الآن وثائق المجموعة الشاملة كضرورة للاحتفاظ بالموظفين، والكثير يرفعون حدود المبالغ المؤمن عليها. المستشفيات الخاصة تواصل إضافة قدرة تشخيصية متطورة وجراحية روبوتية، وهو اتجاه يرفع معايير التعويض لشركات التأمين.

البرامج الحكومية والحوافز الضريبية

يؤمن Ayushman Bharat الآن أكثر من 580 مليون مواطن، ومنذ أكتوبر 2024، يغطي كل هندي يبلغ من العمر 70 عاماً فأكثر. تصل خصومات Section 80D الضريبية إلى 1,205 دولار أمريكي للعائلات التي تدعم الوالدين من كبار السن، مما يقلل من تكاليف الأقساط الفعلية للأسر ذات الدخل المرتفع. موافقة الحكومة المركزية على 100% من الاستثمار الأجنبي المباشر اجتذبت بالفعل شركتي تأمين عالميتين لتقديم طلبات للحصول على تراخيص جديدة، مما يرفع من الابتكار في المنتجات. ومع ذلك، الولايات الكبيرة مثل دلهي وبنغال الغربية تواصل الانسحاب من المخطط الفيدرالي، تاركة مجالاً لشركات التأمين الخاصة لسد فجوات الحماية[2]هيئة تنظيم وتطوير التأمين في الهند، "التقرير السنوي 2024-25،" irdai.gov.in.

نمو دخل الطبقة المتوسطة ووعي المخاطر الصحية

التغييرات السلوكية بعد كوفيد ما زالت واضحة. الأسر الحضرية تصنف الآن التأمين الصحي جنباً إلى جنب مع التعليم والإسكان في أولويات الميزانية السنوية. المراكز الناشئة من الدرجة الثانية تظهر أسرع نمو في المشترين لأول مرة مع ارتفاع الدخل المتاح، حيث تتجه العائلات التي تكسب 6,024-18,072 دولار أمريكي سنوياً إلى التغطية ضد التكاليف الطبية التي يمكن أن تستهلك ثلث الدخل. مبادرات العافية المؤسسية التي تدمج الفحوصات السنوية ومكافآت اللياقة البدنية تحسن من ألفة الموظفين مع فوائد التأمين، والتي تنتقل لاحقاً إلى مشتريات التجزئة لأفراد الأسرة غير المشمولين[3]الهيئة الصحية الوطنية، "إطلاق بورصة المطالبات الصحية الوطنية،" nha.gov.in.

منصات التوزيع الرقمية توسع الوصول

السوق BimaSugam المدعوم من IRDAI بدأ العمل في أوائل 2024، ويقدم مقارنة جنباً إلى جنب والشراء الفوري عبر المنتجات. شركات التأمين التقني تدمج التغطيات الصغيرة في تدفقات محافظ الهاتف المحمول، مضيفة عملاء بتكاليف اكتساب أقل بنسبة 40-60% من نماذج الوكلاء التقليدية. الواجهات المحلية ووظيفة المزامنة غير المتصلة تمكن من الوصول إلى المناطق الريفية ذات النطاق الترددي المنخفض، فاتحة أحجام تذاكر صغيرة جديدة. اتصال API من بورصة المطالبات الصحية الوطنية يضغط دورات التسوية إلى أقل من سبعة أيام لـ 80% من المطالبات الرقمية.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % تأثير على معدل النمو السنوي المركب المتوقع | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضعف الانتشار الريفي ونقص الثقة | -1.4% | المقاطعات الريفية على الصعيد الوطني | طويل المدى (≥ 4 سنوات) |

| ارتفاع نسب المطالبات وضغط التضخم الطبي | -1.1% | على الصعيد الوطني، وخاصة شركات التأمين الخاصة | قصير المدى (≤ سنتان) |

| صياغة الوثائق المعقدة والبيع الخاطئ | -0.8% | الأسواق شبه الحضرية والريفية | متوسط المدى (2-4 سنوات) |

| مخاوف خصوصية البيانات حول تحليلات الصحة | -0.5% | المستهلكون الحضريون المدركون تقنياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضعف الانتشار الريفي ونقص الثقة

في الهند الريفية، تبقى تغطية التأمين أقل من 15%. عوامل مثل التدفقات النقدية المتقطعة، والوجود المتناثر لشركات التأمين، والوثائق المعقدة تعيق الاعتماد الواسع النطاق. الكثيرون يعتمدون على شبكات الأسرة الممتدة كشبكات أمان غير رسمية، مما يقلل من الضرورة المدركة للتأمين التجاري. بينما تقدم خطط التأمين الصغير، بدءاً من 602 دولار أمريكي، بعض الراحة، تبقى فجوة حماية كبيرة، خاصة فيما يتعلق بالأمراض الخطيرة. بالإضافة إلى ذلك، نقص الوعي بفوائد التأمين وغياب المنتجات المخصصة يفاقم المشكلة أكثر. ومع ذلك، المبادرات مثل برامج الثقافة المالية وجداول الأقساط المصممة لدورات المحاصيل تمهد الطريق للوصول الريفي الأكثر عمقاً. هذه الإجراءات تهدف إلى معالجة التحديات الفريدة التي تواجهها السكان الريفية، وتعزيز ثقة أكبر ومشاركة في سوق التأمين.

ارتفاع نسب المطالبات وضغط التضخم الطبي

في السنة المالية 2024، وصلت نسبة المطالبات المتكبدة على مستوى الصناعة إلى 88.1%، مما يعكس الضغط المالي المتزايد على شركات التأمين. سلاسل المستشفيات المجمعة تستخدم حجمها للتفاوض على تعويضات أعلى، مما يساهم في ارتفاع التكاليف. بالإضافة إلى ذلك، في بعض المناطق، المطالبات الاحتيالية والمتضخمة تضيف 10-15% إضافية إلى المصروفات الإجمالية. هذه التحديات تجبر شركات التأمين على رفع الأقساط أو إعادة تصميم منتجاتها، مما يؤثر بدوره على القدرة على تحمل التكلفة للقطاعات الاستهلاكية الحساسة للسعر. لمعالجة هذه القضايا، تتبنى شركات التأمين بشكل متزايد تحليلات الاحتيال المدفوعة بالذكاء الاصطناعي. هذه الأدوات المتقدمة تساعد في اكتشاف وتخفيف الأنشطة الاحتيالية، مما يمكن شركات التأمين من تقليل التسريبات المالية وحماية هوامش الاكتتاب.

تحليل القطاعات

حسب نوع الوثيقة: الأمراض الخطيرة تقود نمو الأقساط

تغطية الأمراض الخطيرة في طريقها لمعدل نمو سنوي مركب قدره 17.50%، مدفوعة بارتفاع الوعي بمخاطر الأورام والقلب. عقود العائلة الشاملة والمجموعة ما زالت تهيمن بحصة 43.6% لأن أرباب العمل والعائلات النووية تفضل الاقتصاديات المجمعة. خطط كبار السن اكتسبت زخماً جديداً بعد إلغاء حدود العمر في أبريل 2024. حجم سوق التأمين الصحي والطبي الهندي لوثائق الأمراض الخطيرة من المتوقع أن يتضاعف تقريباً بين 2025 و2030.

الخطط المركزة على النساء والمدفوعات القائمة على الفوائد، المصممة للحد من الالتزامات المفتوحة، هي في مقدمة الابتكار في المنتجات. هذه الخطط تلبي بشكل خاص احتياجات الرعاية الصحية الفريدة للنساء، وتقدم خيارات تغطية مصممة خصيصاً والأمان المالي. العائلات متوسطة الدخل يمكنها الآن الوصول إلى حماية كبيرة ضد فواتير طبية كارثية من خلال راكبي Top-Up وSuper Top-Up. هؤلاء الراكبون يقدمون تغطية إضافية تتجاوز وثيقة الأساس، مما يضمن حماية العائلات ضد المصروفات الطبية المرتفعة. الأهم من ذلك، هذه الابتكارات تحقق هذا دون ارتفاع مماثل في الأقساط، مما يوسع جاذبية سوق التأمين الصحي والطبي في الهند عبر القطاعات المتنوعة ومجموعات الدخل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع التغطية: توسع العيادات الخارجية يحول نماذج الخدمة

المعالجة داخل المستشفى تستحوذ على حصة مهيمنة قدرها 58.1% من الأقساط. ومع ذلك، تغطيات قسم العيادات الخارجية والرعاية اليومية تشهد تسارعاً قوياً، تنمو بمعدل نمو سنوي مركب مثير للإعجاب قدره 18.34%. هذا النمو مدفوع بارتفاع وعي المستهلكين والطلب على تغطية صحية شاملة تمتد إلى ما وراء الاستشفاء التقليدي. شركات التأمين تتطور من مجرد دافعين إلى شركاء إدارة الصحة الاستباقيين، بفضل الأهمية المتزايدة لراكبي العافية وحزم الرعاية الوقائية. هذه العروض تمكن شركات التأمين من الانخراط بشكل أكثر نشاطاً مع حاملي الوثائق، وتعزز العلاقات طويلة المدى. بحلول 2030، حجم سوق التأمين الصحي والطبي في الهند، المرتبط بشكل خاص بفوائد العيادات الخارجية، مقرر أن يرى زيادة ثلاثية، مما يعكس تحولاً كبيراً في تفضيلات المستهلكين وديناميات السوق.

بعد كوفيد-19، هناك تحول ملحوظ نحو تطبيع الرعاية المنزلية، واضح من الشعبية المتزايدة للعلاج المنزلي وإضافات التطبيب عن بعد. هذه الخدمات تلبي الطلب المتزايد على حلول رعاية صحية مريحة ومتاحة، خاصة بين السكان الحضريين. علاوة على ذلك، شركات التأمين تعزز عروض القيمة الخاصة بها من خلال تجميع فوائد AYUSH والأمومة، مما يمد وصولها إلى ما وراء الحلقات الحادة فقط. هذه الإضافات تلبي احتياجات رعاية صحية متنوعة وتلعب دوراً حاسماً في تعزيز الاحتفاظ بالعملاء، خاصة بين الفئات الأصغر سناً التي تعطي الأولوية لحلول الرعاية الصحية الشاملة والوقائية.

حسب التركيبة السكانية: قطاع كبار السن يتسارع بعد التنظيم

مدفوعة بتغطية Ayushman Vay Vandana السنوية البالغة 6,024 دولار أمريكي وإزالة حدود عمر الدخول، كبار السن (البالغون 61 عاماً فأكثر) يشهدون أسرع نمو بمعدل نمو سنوي مركب قدره 15.70%. هذا النمو يسلط الضوء على التركيز المتزايد على تقديم الأمان المالي والوصول للرعاية الصحية لسكان كبار السن. في 2024، تبرز الفئة العمرية 19-45 كقوة مهيمنة، تمثل 35.6% من حصة سوق التأمين الصحي والطبي في الهند، مما يعكس الطلب الكبير على التغطية الصحية بين السكان في سن العمل.

بينما الأقساط المرتفعة تتحدى الفئة العمرية 46-60، تحسينات المجموعة المدعومة من أرباب العمل تقدم بعض الراحة، مما يمكن من قدرة أفضل على تحمل التكلفة والوصول لخطط صحية شاملة. العائلة الشاملة، مع تغطيات الأطفال، تضمن انتشاراً قوياً بين القُصَّر من خلال معالجة احتياجات الرعاية الصحية لأفراد الأسرة الأصغر سناً. علاوة على ذلك، شركات التأمين تقدم الآن فوائد لاضطرابات النمو، تلبي احتياجات كانت مُهمَلة سابقاً وتوسع نطاق التغطية لتشمل طيفاً أوسع من الحالات الصحية.

حسب نوع مقدم الخدمة: المختصون المستقلون يكتسبون أرضاً

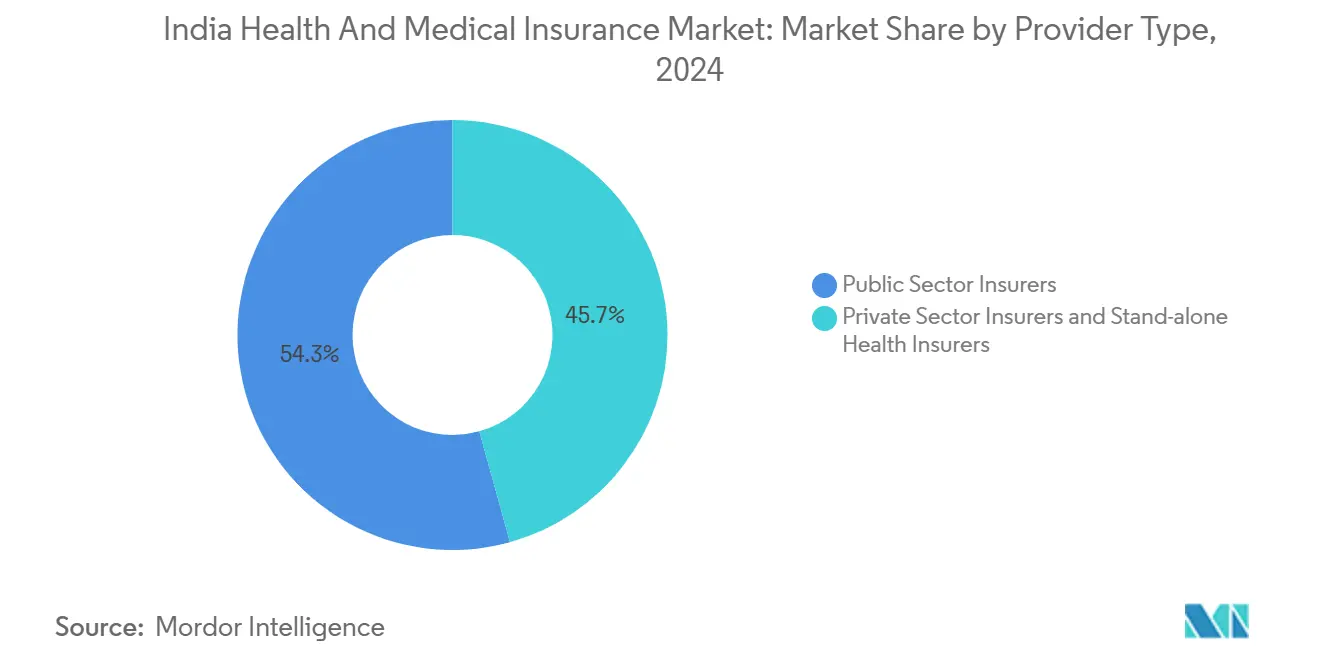

شركات التأمين الصحي المستقلة تسجل معدل نمو سنوي مركب قدره 17.32% بسبب التركيز الأحد وخدمة المطالبات الرقمية أولاً. شركات التأمين في القطاع الخاص تستحوذ مجتمعة على حصة 54.3%، مساعدة بتكرارات منتجات أسرع ودعم عملاء متفوق. اللاعبون العامون يفقدون حصتهم لكنهم يبقون حاسمين في الوصول الريفي وقدرة تحمل تكلفة الوثائق. حجم سوق التأمين الصحي والطبي الهندي المنسوب للمختصين المستقلين من المتوقع أن يتجاوز 6 مليار دولار أمريكي بحلول 2030.

العملاء الحضريون يتوقعون الآن الاكتتاب المُمَكَّن بالذكاء الاصطناعي، وشبكات المستشفيات غير النقدية، والمصادقات بنقرة واحدة كعروض قياسية. هذا الطلب المتزايد على الحلول التقنية المتقدمة يعيد تشكيل المشهد التنافسي، مجبراً المتبنين الأبطأ على إما تشكيل شراكات استراتيجية للبقاء ذوي صلة أو النظر في الخروج من السوق تماماً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: الاضطراب الرقمي يتسارع

الوكلاء والوسطاء يواصلون تأمين نصف جميع إغلاقات الوثائق، محافظين على أهميتهم في مشهد التوزيع. ومع ذلك، القنوات الرقمية والإلكترونية تتوسع بسرعة، مسجلة معدل نمو سنوي مركب قوي قدره 22.34%. هذه القنوات تكتسب زخماً بسبب راحتها ومتاحيتها وقدرتها على تلبية المستهلكين الأذكياء تقنياً. تطبيقات الدفع تدمج بشكل متزايد عروض التأمين، محولة مشتريات الاندفاع إلى وثائق فعلية بينما تعزز القدرة على تحمل التكلفة من خلال خيارات دفع الأقساط الشهرية. هذا الاتجاه يعيد تشكيل سلوك المستهلك ويقود النمو في مساحة التأمين الرقمي. في الوقت نفسه، التأمين المصرفي يواجه حدود تركز محتملة من IRDAI، والتي يمكن أن تحد من الاعتماد على عدد قليل من الشركاء المصرفيين. هذا الدفع التنظيمي يشجع شركات التأمين على تنويع شبكات التوزيع لتخفيف المخاطر وضمان النمو المستدام.

الاستراتيجيات متعددة القنوات تصبح تركيزاً رئيسياً، دامجة بوابات الخدمة الذاتية مع دعم المستشارين. هذا النهج المختلط يقلل من تكاليف الاكتساب ويضمن أيضاً تجربة عملاء شخصية، محققاً توازناً بين الأتمتة والتفاعل البشري. سوق التأمين الصحي الهندي يقلل بنشاط من اعتماده التاريخي المفرط على أي فئة وسطاء واحدة. هذا التحول يعزز مرونة السوق، جاعلاً إياه أكثر تجهيزاً لتحمل التغييرات التنظيمية أو الاضطرابات الاقتصادية، ويعزز نظاماً بيئياً توزيعياً أكثر توازناً وقوة.

التحليل الجغرافي

حصة غرب الهند البالغة 28.1% في 2024 تأتي من نظام الخدمات المالية في مومباي، ومجموعات تكنولوجيا المعلومات والسيارات في بونا، والممرات الصناعية في غوجارات. المستشفيات المتقدمة القوية في مومباي وأحمد أباد تسهل التغطيات عالية القيمة، جاعلة حجم سوق التأمين الصحي والطبي الهندي في غرب الهند أكبر تجمع إقليمي. جنوب الهند، مع ذلك، تتفوق على جميع الآخرين بمعدل نمو سنوي مركب قدره 12.56%. قوى العمل التقنية في بنغالور وحيدر أباد، وتدفق السياحة الطبية في تشيناي، والوعي الصحي العالي في كيرالا يتجمعون لتعميق الانتشار.

شمال الهند تظهر جذباً مختلطاً. قاعدة ذوي الياقات البيضاء في دلهي تقود أحجام التذاكر المتوسطة المرتفعة، بينما دخول المزارع في البنجاب تدعم اعتماد العائلة الشاملة المتزايد. أوتار براديش وبيهار، رغم السكان الكبار، تتأخران بسبب دخل الفرد المنخفض وشبكات مقدمي الخدمة المرقعة. شرق الهند يواصل الأداء الضعيف في الانتشار؛ مع ذلك، الخدمات المالية في كلكتا وحدائق تكنولوجيا المعلومات الناشئة في بوبانسوار هي نقاط مضيئة متخصصة لاستراتيجيات النشر المستهدف. فجوات البنية التحتية الإقليمية تشكل تصميم المنتج، وراكبو الاستشارة التليفزيونية تكتسب أقوى جذب حيث الرعاية المتقدمة نادرة.

المشهد التنافسي

سوق التأمين الصحي والطبي الهندي مجزأ بشكل معتدل. أكبر خمسة لاعبين خاصين، جنباً إلى جنب مع أربعة شركات تأمين عام عامة، تسيطر على حصة معتدلة من السوق. في الوقت نفسه، المختصون المستقلون واثنان من الداخلين الرقميين فقط يقودون الاضطراب في الهوامش من خلال تقديم منتجات مبتكرة والاستفادة من التكنولوجيا لتحسين تجربة العملاء. مع تحسين محركات المخاطر التي تعتمد على التعلم الآلي لعمليات الاكتتاب، تشتد المنافسة على الأسعار، خاصة بين شركات التأمين الأذكياء تقنياً التي تهدف لجذب قاعدة عملاء أكبر. استحواذ LIC المخطط لمختص صحي، معزز بكادر وكلائه البالغ 200,000 وثقة العلامة التجارية، مقرر أن يشعل موجة أخرى من التوحيد، مما قد يعيد تشكيل المشهد التنافسي. في محاولة لشفافية الخدمة، تكشف Tata AIG عن نسبة مطالبات 100%، محددة معياراً للصناعة، بينما Star Health تواجه فحصاً تنظيمياً حول نسبة تسويتها البالغة 82.31%، مثيرة مخاوف حول الكفاءة التشغيلية.

المناورات الاستراتيجية في 2024-2025 تسلط الضوء على مشهد صناعي متغير والأولويات المتطورة للاعبي السوق. ارتفعت حصة Bupa في Niva Bupa إلى 63%، مؤكدة التزامها طويل المدى بالسوق الهندي وثقتها في فرص النمو المستقبلي. احتفلت ManipalCigna بعقد من العمليات مع أقساط مكتوبة إجمالية ملحوظة قدرها 205 مليون دولار أمريكي، مما يعكس نموها المطرد ووجودها في السوق. بالإضافة إلى ذلك، أطلقت ICICI Pru، بالتعاون مع RGA، خط "ICICI Pru Wish" المركز على النساء، ملبية الاحتياجات المحددة للنساء ومشيرة إلى التركيز على عروض المنتجات المتخصصة. مع هدف شركات التأمين لكبح تسرب التكلفة وحماية هوامش الاكتتاب، زادت الاستثمارات في تحليلات الاحتيال بنسبة 25% سنوياً، مما يظهر النهج الاستباقي للصناعة لمعالجة عدم الكفاءات وتعزيز الربحية.

قادة قطاع التأمين الصحي والطبي في الهند

-

New India Assurance Co. Ltd.

-

Star Health and Allied Insurance Co. Ltd.

-

ICICI Lombard General Insurance Co. Ltd.

-

HDFC ERGO General Insurance Co. Ltd.

-

Bajaj Allianz General Insurance Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: كشفت شركة التأمين على الحياة عن مفاوضات متقدمة للحصول على حصة مسيطرة في شركة تأمين صحي مستقلة، مع توقع الإغلاق قبل 31 مارس 2025.

- يوليو 2022: أطلقت الهيئة الصحية الوطنية بورصة المطالبات الصحية الوطنية، ربطت 50 شركة تأمين و200 مستشفى للتقييم في الوقت الفعلي.

- ديسمبر 2024: أطلقت ICICI Pru وRGA "ICICI Pru Wish"، أول خطة حياة-مع-صحة في الهند مخصصة للحالات الخاصة بالنساء.

- أكتوبر 2024: كشفت الحكومة عن Ayushman Vay Vandana، منحت تغطية سنوية قدرها 6,024 دولار أمريكي لجميع المواطنين البالغين 70 عاماً فأكثر.

- يونيو 2024: احتفلت ManipalCigna بعقد من العمليات، مسجلة أقساط مكتوبة إجمالية قدرها 205 مليون دولار أمريكي ومضاعفة حصتها في السوق خلال خمس سنوات.

- يونيو 2024: شاركت Bajaj Allianz General مع Axis Bank لمد وصولها عبر 5,250 فرع.

نطاق تقرير سوق التأمين الصحي والطبي في الهند

خطة التأمين الصحي والطبي هي التي تدفع أو تشارك في تكاليف الرعاية الطبية. هذه الخطط تُصنَّف كتأمين صحي تجاري لأنها مقدمة من شركات التأمين الحكومية والخاصة والصحية المستقلة. يغطي التقرير أيضاً تحليلاً كاملاً لخلفية سوق التأمين الصحي والطبي في الهند، بما في ذلك تقييم الاقتصاد ومساهمة القطاعات في الاقتصاد، ونظرة عامة على السوق للقطاعات الرئيسية والاتجاهات الناشئة في قطاعات السوق، وديناميات السوق، والرؤى، والإحصائيات الرئيسية. سوق التأمين الصحي والطبي في الهند مقسم حسب نوع مقدم التأمين (عام، خاص، شركات التأمين الصحي المستقلة)، نوع العميل (مؤسسي وغير مؤسسي، نوع التغطية (فردي، عائلي أو شامل)، نوع المنتج (مخصص للمرض وعام)، التركيبة السكانية (قُصَّر، بالغين، كبار السن)، وحسب قناة التوزيع (مباشر للعملاء، وسطاء، وكلاء فرديين، وكلاء مؤسسيين، إلكتروني، تأمين مصرفي، وقنوات توزيع أخرى). يقدم التقرير حجم السوق وتوقعات لسوق التأمين الصحي والطبي في الهند بالقيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التأمين الصحي الفردي |

| التأمين الصحي العائلي الشامل والجماعي |

| خطط كبار السن |

| تغطية الأمراض الخطيرة |

| Top-Up وSuper Top-Up |

| المعالجة داخل المستشفى |

| العيادات الخارجية والرعاية اليومية |

| العلاج المنزلي |

| تغطية الأمومة والمواليد الجدد |

| العلاجات البديلة (AYUSH) |

| 0-18 سنة |

| 19-45 سنة |

| 46-60 سنة |

| ≥ 61 سنة |

| شركات التأمين في القطاع العام |

| شركات التأمين في القطاع الخاص |

| شركات التأمين الصحي المستقلة |

| وكلاء ووسطاء |

| التأمين المصرفي |

| رقمي / إلكتروني |

| مبيعات مباشرة |

| مبيعات مؤسسية (وثائق جماعية) |

| شمال الهند |

| جنوب الهند |

| شرق الهند |

| غرب الهند |

| حسب نوع الوثيقة | التأمين الصحي الفردي |

| التأمين الصحي العائلي الشامل والجماعي | |

| خطط كبار السن | |

| تغطية الأمراض الخطيرة | |

| Top-Up وSuper Top-Up | |

| حسب نوع التغطية | المعالجة داخل المستشفى |

| العيادات الخارجية والرعاية اليومية | |

| العلاج المنزلي | |

| تغطية الأمومة والمواليد الجدد | |

| العلاجات البديلة (AYUSH) | |

| حسب التركيبة السكانية (الفئة العمرية) | 0-18 سنة |

| 19-45 سنة | |

| 46-60 سنة | |

| ≥ 61 سنة | |

| حسب نوع مقدم الخدمة | شركات التأمين في القطاع العام |

| شركات التأمين في القطاع الخاص | |

| شركات التأمين الصحي المستقلة | |

| حسب قناة التوزيع | وكلاء ووسطاء |

| التأمين المصرفي | |

| رقمي / إلكتروني | |

| مبيعات مباشرة | |

| مبيعات مؤسسية (وثائق جماعية) | |

| حسب المنطقة | شمال الهند |

| جنوب الهند | |

| شرق الهند | |

| غرب الهند |

أسئلة رئيسية تمت الإجابة عليها في التقرير

ما هو الحجم الحالي لسوق التأمين الصحي والطبي الهندي؟

يقف السوق عند 14.64 مليار دولار أمريكي في 2025 وهو في طريقه للوصول إلى 21.63 مليار دولار أمريكي بحلول 2030.

أي نوع وثيقة ينمو الأسرع؟

من المتوقع أن تتوسع تغطية الأمراض الخطيرة بمعدل نمو سنوي مركب قدره 17.50% حتى 2030، الأسرع بين جميع فئات الوثائق.

كيف تغير القنوات الرقمية التوزيع؟

المبيعات الرقمية والإلكترونية تنمو بمعدل نمو سنوي مركب قدره 22.34% بسبب تكاليف الاكتساب المنخفضة، وإصدار الوثائق الفوري، وعروض التأمين المدمجة في تطبيقات الدفع.

ما دور Ayushman Bharat في نمو السوق؟

يغطي المخطط بالفعل أكثر من 580 مليون شخص وأضاف مؤخراً جميع المواطنين البالغين 70 عاماً فأكثر، موسعاً قاعدة العملاء ومطبعاً التأمين عبر فئات الدخل.

أي منطقة تظهر أقوى زخم نمو؟

جنوب الهند تقود في النمو بمعدل نمو سنوي مركب متوقع قدره 12.56%، مدفوعة بدخول القطاع التقني وبنية الرعاية الصحية المتقدمة.

آخر تحديث للصفحة في: