حجم وحصة سوق التأمين على الحياة وغير الحياة في أستراليا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

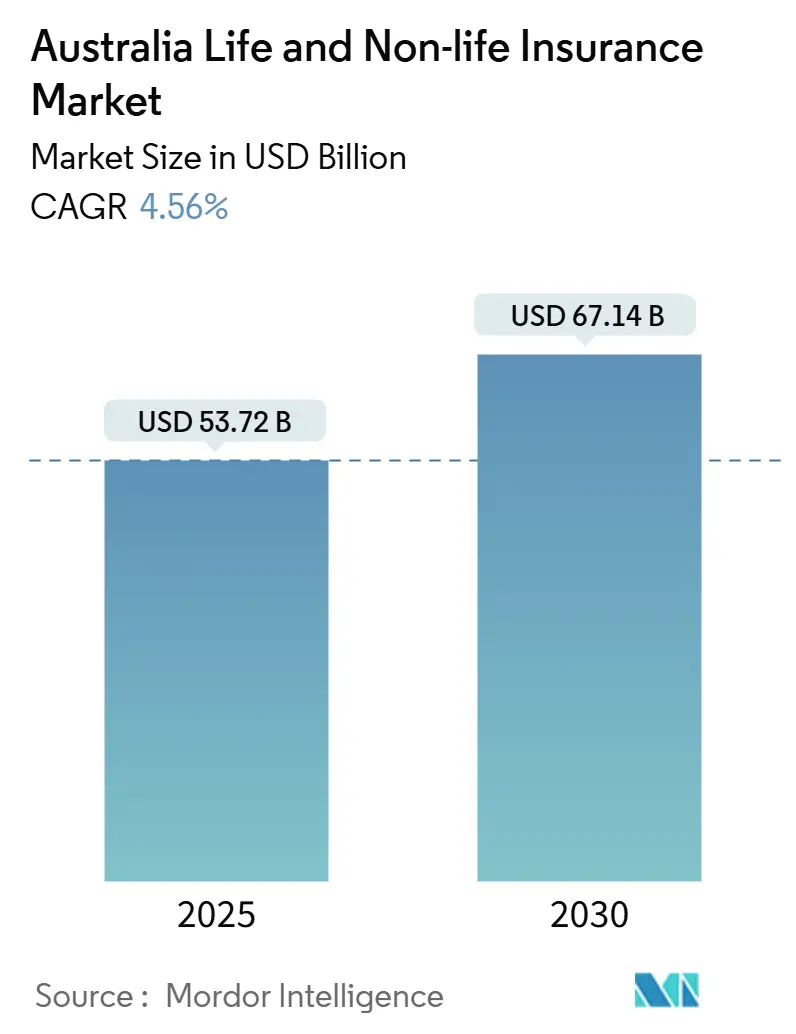

| حجم السوق (2025) | 53.72 مليار دولار أمريكي |

| حجم السوق (2030) | 67.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.56% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في أستراليا من قبل Mordor Intelligence

وصل سوق التأمين على الحياة وغير الحياة في أستراليا إلى 53.72 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 67.14 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب ثابت قدره 4.56%. يستمر النمو رغم خسائر الكوارث المرتفعة وعوائد الاستثمار المنخفضة وتكاليف الامتثال ما بعد اللجنة الملكية لأن شركات التأمين تقوم برقمنة الأنظمة الأساسية ودمج التغطية في المعاملات اليومية وتحسين تسعير مخاطر المناخ. وثائق السيارات الإلزامية والتغطية على الحياة المرتبطة بالمعاش التقاعدي وتزايد الوعي بالمخاطر المؤسسية تدعم أحجام الأقساط، بينما الاكتتاب بالذكاء الاصطناعي التوليدي وتحليلات الكوارث في الوقت الفعلي تحمي الهوامش.

النقاط الرئيسية للتقرير

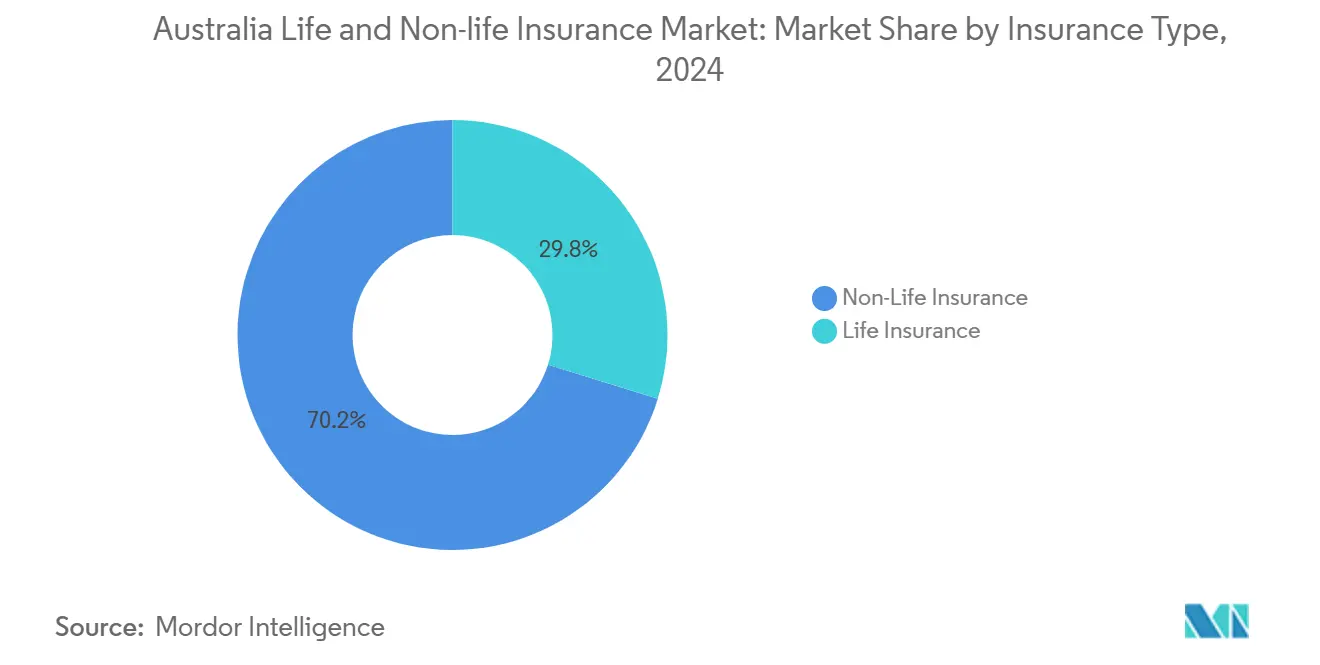

- حسب نوع التأمين، احتلت منتجات التأمين غير الحياة حصة إيرادات بنسبة 70.2% من سوق التأمين على الحياة وغير الحياة في أستراليا في عام 2024؛ التأمين الجماعي على الحياة، بمساعدة صناديق المعاشات الإجبارية، يتوسع بمعدل نمو سنوي مركب قدره 5.90%.

- حسب قناة التوزيع، استحوذ الوسطاء على 35.6% من حصة سوق التأمين على الحياة وغير الحياة في أستراليا في عام 2024، بينما المنصات الرقمية تتقدم بأسرع وتيرة بمعدل نمو سنوي مركب قدره 4.67%.

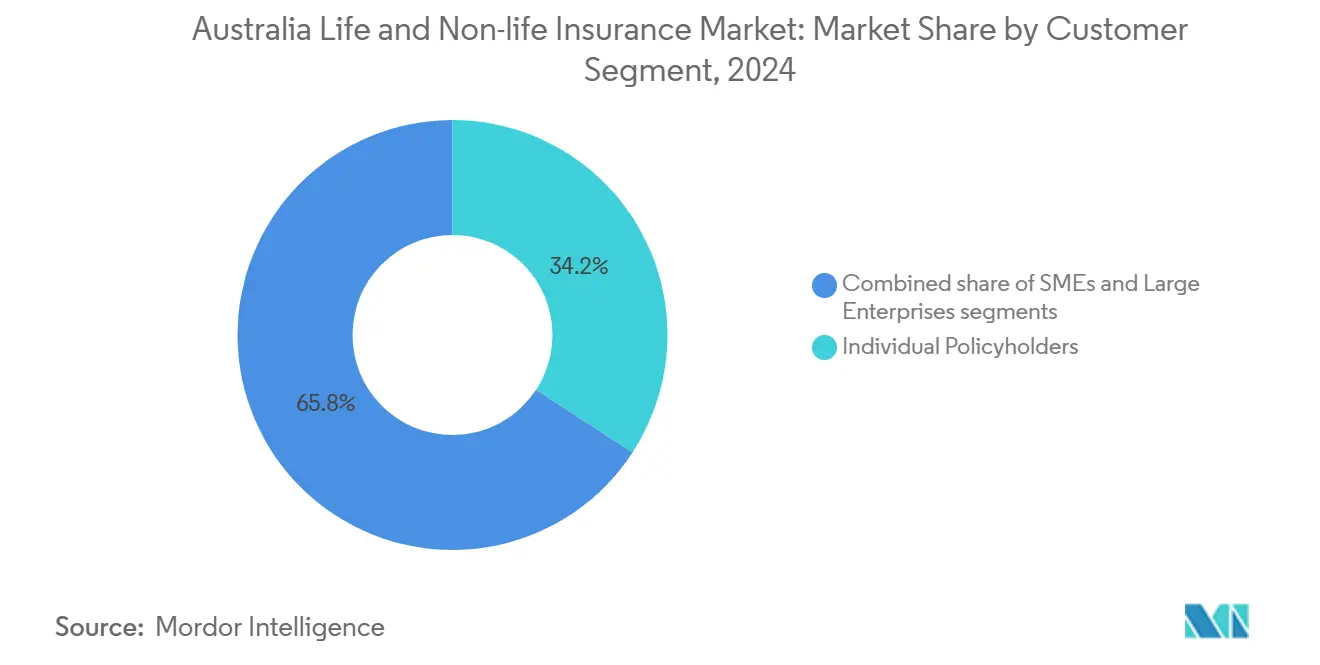

- حسب شريحة العملاء، سجلت المؤسسات الكبيرة معدل نمو سنوي مركب قدره 5.6% حتى عام 2030، متجاوزة نمو حاملي الوثائق الأفراد. في الوقت نفسه، ساهم حاملو الوثائق الأفراد بنسبة 34.2% من السوق.

- حسب تكرار الأقساط، شكلت عقود الأقساط المفردة 28.7% من حجم سوق التأمين على الحياة وغير الحياة في أستراليا في عام 2024، بينما أظهرت الأقساط المنتظمة نمواً بنسبة 4.6% لفترة التوقعات.

- حسب المنطقة، حققت نيو ساوث ويلز 34.8% من إجمالي الأقساط في عام 2024، بينما من المتوقع أن ترتفع فيكتوريا بمعدل نمو سنوي مركب قدره 5.43% بحلول عام 2030.

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في أستراليا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الشيخوخة السكانية وفجوة مدخرات التقاعد | +1.2% | وطني، أكثر وضوحاً في نيو ساوث ويلز وفيكتوريا | طويل الأمد (≥ 4 سنوات) |

| الكوارث المرتبطة بالمناخ ترفع امتصاص التأمين غير الحياة | +0.8% | وطني، حاد في كوينزلاند ونيو ساوث ويلز | متوسط الأمد (2-4 سنوات) |

| إصلاح المعاشات التقاعدية يعزز التغطية الجماعية على الحياة | +0.9% | وطني | متوسط الأمد (2-4 سنوات) |

| التأمين المدمج عبر النظم البيئية للتكنولوجيا المالية | +0.6% | المراكز الحضرية تتوسع إلى المناطق الإقليمية | قصير الأمد (≤ 2 سنة) |

| التأمين المعياري الصغير للقطاعات الريفية والزراعية | +0.4% | أستراليا الريفية، كوينزلاند، أستراليا الغربية | طويل الأمد (≥ 4 سنوات) |

| الاكتتاب المدفوع بالذكاء الاصطناعي والمنتجات الشخصية | +0.7% | وطني، اعتماد مبكر في المدن الكبرى | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الشيخوخة السكانية وفجوة مدخرات التقاعد

مجموعة أستراليا فوق 65 عاماً تنمو بنسبة 3.2% سنوياً حتى 2030، مما يرفع مخاطر طول العمر ونفقات الرعاية الصحية. يظهر بحث TAL أن 62% من المتقاعدين المحتملين يشعرون بعدم الاستعداد المالي للتقاعد، مما يضخم الطلب على منتجات التأمين على الحياة والصدمات وتمويل رعاية المسنين[1]TAL Services Limited, "Australians and Retirement Readiness Report 2024," tal.com.au. أرصدة المعاشات التقاعدية تخلق سكة توزيع أسيرة للوثائق الجماعية التي تسجل الأعضاء تلقائياً وتبسط الاكتتاب. يقوم اللاعبون بطبقات من ملاحق التراجع المعرفي ومزايا الرعاية طويلة الأمد النقدية وميزات السحب الشبيهة بالراتب السنوي، مما يضع سوق التأمين على الحياة وغير الحياة في أستراليا كحجر أساس في تخطيط الدخل ما بعد التقاعد. أدوات المشاركة الرقمية تحث على مراجعات الوثائق حول أعياد الميلاد المهمة، مما يقلل معدلات الانقطاع ويوسع التغطية بين المتقاعدين. على المدى الطويل، تضيف الديموغرافية المواتية حوالي 1.2 نقطة مئوية إلى توقعات معدل النمو السنوي المركب، مقاوِمة ضغط الهامش من العوائد المنخفضة.

الكوارث المرتبطة بالمناخ ترفع امتصاص التأمين غير الحياة

تكثفت شدة الكوارث الطبيعية؛ امتصت Suncorp 756 مليون دولار أمريكي في تكاليف المخاطر خلال السنة المالية 2024، أعلى بكثير من المخصص[2]Suncorp Group, "FY24 Investor Presentation," suncorpgroup.com.au. يحذر البنك الاحتياطي من أن 4% من المساكن غير مؤمنة و7% مؤمنة بأقل من قيمتها، مما يدفع المنظمين لتسليط الضوء على فجوات القدرة على تحمل تكاليف المناخ. تقوم شركات التأمين الآن بدمج الرادار في الوقت الفعلي وأجهزة استشعار إنترنت الأشياء ونمذجة البرد على مستوى الضاحية لتسعير مخاطر الأسر حسب نوع السقف والارتفاع. تدفع الأغطية المعيارية للإعصار خلال أيام باستخدام مشغلات سرعة الرياح، مما يعيد الثقة في المناطق عالية المخاطر ويدعم قاعدة أقساط سوق التأمين على الحياة وغير الحياة في أستراليا. يكافئ معيدو التأمين التخفيف المدفوع بالبيانات بالاحتفاظ الأقل، مما يحرر رأس المال للنمو في خطوط الطبقات والمؤسسات الصغيرة والمتوسطة والخطوط الزراعية. يساهم المحرك برفع مقدر بـ 0.8 نقطة مئوية في معدل النمو السنوي المركب للسوق حتى 2030.

إصلاح المعاشات التقاعدية يعزز التغطية الجماعية على الحياة

التعديلات البرلمانية تتطلب تغطية افتراضية للحياة وعجز الدخل الدائم والكامل لتعكس راتب الأعضاء وعمرهم، مما يوسع مبالغ التأمين عبر 16 مليون حساب صندوق تقاعد. اختيار AMP لـ TAL كشريك افتراضي يوجه ملايين الأعضاء إلى بوابة مطالبات رقمية واحدة[3]AMP Ltd., "TAL Appointed Default Insurance Partner," amp.com.au. مقياس التأمين الجماعي على الحياة يقطع نسب مصاريف لكل عضو، مما يمكن من حدود منافع أعلى دون قفزات في الأقساط، مما يدفع سوق التأمين على الحياة وغير الحياة في أستراليا نحو تدفقات نقدية أكثر استقراراً. الاكتتاب الآلي المبسط يزيل احتكاك أسئلة الصحة، مما يرفع الاختراق بين المجموعات الأصغر سناً التي تفتقر تاريخياً للتغطية. دفعت TAL 2.65 مليار دولار أمريكي في المطالبات في 2024، مما يثبت دور القطاع كشبكة أمان اجتماعية. تضيف الإصلاحات حوالي 0.9 نقطة مئوية إلى توقعات معدل النمو السنوي المركب.

التأمين المدمج عبر النظم البيئية للتكنولوجيا المالية

البنوك وتطبيقات مشاركة الرحلات ومنصات الشراء الآن والدفع لاحقاً تدمج الحماية عند الدفع، مما يقطع تكاليف الاستحواذ بنسبة تصل إلى 40% مقارنة بالقنوات التقليدية. ربط Commonwealth Bank مع Hollard يدرج عروض الأسعار للأجهزة والسيارات والسفر في تطبيقها المحمول الذي يضم 7.8 مليون مستخدم. شركات التأمين التقنية مثل Qikio تشارك في إنشاء وثائق سيارات بعلامة بيضاء مع مكتتبين راسخين للاستحواذ على السكان الأصليين الرقميين الحساسين للأسعار. التوزيع المدفوع بواجهة برمجة التطبيقات يغذي البيانات السلوكية في محركات الذكاء الاصطناعي، مما يحسن تجزئة المخاطر بينما يعمق لزوجة العملاء داخل سوق التأمين على الحياة وغير الحياة في أستراليا. النجاح المبكر في حزم ضمانات الإلكترونيات الممتدة ينتشر إلى خطوط الحوادث الشخصية والصحة الصغرى. هذه الآلية تدفع معدل النمو السنوي المركب للسوق الراقي بـ 0.6% نقطة في الأمد القريب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عوائد أسعار الفائدة المنخفضة تضغط على الربحية | -0.7% | وطني | متوسط الأمد (2-4 سنوات) |

| المطالبات الاحتيالية والتسويات الطويلة | -0.5% | وطني، أعلى في المناطق الحضرية | قصير الأمد (≤ 2 سنة) |

| عجز الثقة ما بعد اللجنة الملكية | -0.4% | وطني | طويل الأمد (≥ 4 سنوات) |

| قيود خصوصية البيانات على التسعير القائم على بيانات الصحة | -0.3% | وطني | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عوائد أسعار الفائدة المنخفضة تضغط على الربحية

عائد السندات الأسترالية الكومنولث لـ 10 سنوات حام حول 3%، مما يضغط على فروق المحافظ المضمونة القديمة. مؤمنو الحياة يكافحون لإعادة استثمار الأصول المستحقة فوق عتبات مطابقة الالتزامات، مما يقوض هوامش الملاءة. الصناديق المرتبطة بالوحدات خفيفة رأس المال والأغطية الوقائية فقط تحل محل منتجات الوقف التقليدية داخل سوق التأمين على الحياة وغير الحياة في أستراليا. ومع ذلك، حاملو الوثائق الذين يطاردون العائد يتجهون إلى صناديق الاستثمار المتداولة، مما يقلل تخصيصات المدخرات التقديرية لأغلفة الحياة. للدفاع عن الهامش، يرفع اللاعبون رسوم المخاطر ويعيدون تسعير أعمال الأجل المتجددة ويحولون الفائض إلى استراتيجيات الائتمان الخاص التي تضيف تعقيداً وتطيل دورات موافقة المنتج، مما يقطع معدل النمو السنوي المركب للسوق.

المطالبات الاحتيالية والتسويات الطويلة

قاعدة بيانات شكاوى ASIC تظهر أن متوسط تحقيقات مطالبات الحياة تمتد 18 شهراً، مع رفض 8% من المطالبات، مما يثير تدقيق إعلامي. الشك المرتفع يرفع التحقيقات اليدوية، مما يضخم نسب المصاريف بـ 120 نقطة أساس عبر بعض الخطوط. في السيارات، الحوادث المدبرة وعروض الإصلاح المضخمة تزيد تكرار مطالبات الممتلكات، مما يدفع شركات التأمين لنشر كشف الاحتيال المدعوم بالذكاء الاصطناعي. لكن، قوانين الخصوصية تقيد عرض مجموعة البيانات، مما يبطئ تدريب الخوارزمية ويطيل أوقات التقييم. إحباط العملاء يغذي معدلات الانقطاع ويضر بنقاط المروج الصافي، مما يحلق حوالي 0.5% نقطة من معدل النمو السنوي المركب لسوق التأمين على الحياة وغير الحياة في أستراليا حتى تنضج أطر التقييم الأسرع.

تحليل القطاعات

حسب نوع التأمين: هيمنة التأمين غير الحياة وسط إعادة اختراع قطاع الحياة

استحوذ عمل التأمين غير الحياة على 70.2% من سوق التأمين على الحياة وغير الحياة في أستراليا في عام 2024 حيث تؤمن خطوط الطرف الثالث الإجبارية للسيارات والممتلكات والمسؤولية التجارية الأقساط. التسعير المتجاوب للكوارث يمكن المكتتبين من إعادة ضبط المعدلات كل 12 شهراً، مما يحافظ على هامش الاكتتاب حتى مع ارتفاع تقلبات المطالبات. نما حجم سوق التأمين على الحياة وغير الحياة في أستراليا لمنتجات التأمين غير الحياة بنسبة 6.1% في 2024 على ظهر وثائق المنازل المعاد تقييمها بعد أحداث فيضانات متتالية. إعادة تنظيم قطاع الحياة يتركز على الخطط الجماعية التي حلقت 35 نقطة أساس من نسب المصاريف من خلال المقياس، مما يحفز معدل نمو سنوي مركب قدره 5.90%. مطالبات الصحة النفسية تشكل الآن 18% من دفوعات Zurich على الحياة، مما يحفز حدود المنافع وشراكات إعادة التأهيل القائمة على القيمة التي تكبح الشدة.

بالتوازي، العلامة التجارية المعاد تسميتها حديثاً Acenda، المولودة من اندماج Nippon Life لـ MLC Life و Resolution Life، تدمج بحيرات البيانات عبر مليوني وثيقة لبيع الصدمات وملاحق حماية الدخل متقاطعة، مما يعزز المثابرة داخل سوق التأمين على الحياة وغير الحياة في أستراليا. معيدو التأمين، المجذوبون بمشاركة البيانات الشفافة، يقدمون راحة حصة الحصة التي تحرر رأس المال المحلي لابتكار المنتج. على أفق التوقعات، من المتوقع أن يحافظ التأمين غير الحياة على قيادته، لكن الحياة متوقعة لإضافة 5.8 مليار دولار أمريكي في أقساط جديدة من خلال عقود الاستثمار-الحماية المختلطة التي تجذب مجمعي الثروة الباحثين عن دروع الجانب السفلي.

حسب قناة التوزيع: التعطيل الرقمي يتحدى هيمنة الوسطاء

احتفظ الوسطاء بـ 35.6% من سوق التأمين على الحياة وغير الحياة في أستراليا في عام 2024، مهيمنين على التنسيبات التجارية المعقدة مثل المديرين والمسؤولين أو الائتمان التجاري. عمق العلاقة وخبرة الصياغة المخصصة وقدرة دعم المطالبات تحافظ على التسرب المنخفض بين عملاء السوق المتوسط. ومع ذلك، البوابات الرقمية تستحوذ الآن على 22% من أقساط الخطوط الشخصية وتسجل معدل نمو سنوي مركب قدره 4.67%. نسب صافي مصاريف القناة المباشرة تبلغ متوسط 23%، حوالي 600 نقطة أساس أقل من أعمال السيارات المباعة عبر الوسطاء، مما يجذب استثمار المؤمنين نحو تطبيقات الخدمة الذاتية والتغطية القائمة على الاستخدام.

البنوك المدمجة وانتماءات بائعي التجزئة وتكاملات التطبيقات الفائقة تعزز تحول سوق التأمين على الحياة وغير الحياة في أستراليا. تجربة Commonwealth Bank 2024 دمجت حماية الأجهزة في الوقت المناسب في واجهة برمجة تطبيقات عربة التسوق، مضاعفة الامتصاص ثلاث مرات مقارنة بإحالات الفرع. تواجه توحيد الوسطاء تسرب رقمي؛ استحواذ Ardonagh البالغ 1.45 مليار دولار أمريكي على PSC يقدم المقياس والتحليلات المشتركة ومنصات التنسيب الإلكتروني المملوكة. الوساطات المستقبلية تجهز المستشارين بمحركات نصائح المخاطر المدعومة بالذكاء الاصطناعي، مدمجة المشورة البشرية مع الرؤى المدفوعة بالبيانات للدفاع عن الصلة.

حسب شريحة العملاء: نمو المؤسسات يتجاوز السوق الفردي

الشركات الكبيرة توسع الأقساط بمعدل نمو سنوي مركب قدره 5.60% مع تزايد طلب المديرين والمسؤولين والسايبر والمسؤولية البيئية تحت أنظمة إفصاح وESG أكثر صرامة. نظام المساءلة المالية الذي بدأ في مارس 2025 يصعد حدود التعرض الشخصي التنفيذي، مما يؤدي إلى ارتفاع بنسبة 12% في الحدود المشتراة، مما يرفع حجم سوق التأمين على الحياة وغير الحياة في أستراليا للمسؤولية التجارية. حاملو الوثائق الأفراد ما زالوا يمثلون 34.2% من إجمالي الأقساط؛ لكن، تكاليف التأمين المنزلي المرتفعة، ترتفع 10% سنوياً في الرموز البريدية المعرضة للإعصار، تخمد معدلات التجديد.

المؤسسات الصغيرة والمتوسطة تقف بين فجوات القدرة على التحمل والوعي، خاصة في السايبر. منصة Cylo من IAG، المدعومة بسعة CGU، تقدم حزم سايبر بسعر ثابت تقطع صياغات التغطية من 50 إلى 12 صفحة، مما يرفع التحويل بين الشركات الصغرى من 7% إلى 15%. صناعة التأمين على الحياة وغير الحياة في أستراليا تجرب أيضاً أقساط ادفع-كما-تنمو مربوطة بنطاقات الإيرادات، مما يسهل ضغط التدفق النقدي على الشركات الناشئة. هذا التجزئة الدقيقة تمكن المكتتبين من إعادة التسعير ربع سنوياً، مواءمة التعرض للمخاطر مع نماذج الأعمال الديناميكية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تكرار الأقساط: منتجات الأقساط المفردة تعكس عدم اليقين الاقتصادي

امتلكت عقود الأقساط المفردة 28.7% من سوق التأمين على الحياة وغير الحياة في أستراليا في عام 2024، حصة منتفخة من المتقاعدين الذين يفضلون يقين المبلغ المقطوع عند بلورة أرصدة المعاشات التقاعدية. مجموعات المنتجات تشمل خطط الجنائز فورية الإصدار وأغطية نقل الثروة لمرة واحدة. على العكس، أعمال الأقساط المنتظمة تظهر معدل نمو سنوي مركب قدره 4.56% على ظهر التأمين الجماعي على الحياة المخصوم من كشف الراتب ووثائق السيارات الممولة شهرياً. حصة سوق التأمين على الحياة وغير الحياة في أستراليا للعقود المختلطة التي تسمح لحاملي الوثائق بالتبديل بين الخصومات السنوية والشهرية دون عقوبات تسلقت إلى 6%، مما يشير إلى التبني السائد المستقبلي.

محرك التغيير الفوري لـ TAL يعيد الآن عرض أسعار تغييرات التكرار في أقل من 10 دقائق، مما يسقط وقت إدارة المستشار بنسبة 65%. الشركات الناشئة تجرب مع خصومات صغيرة مربوطة بالكيلومترات المقودة أو السعرات المحروقة، مما يعكس أنماط التدفق النقدي لعمال اقتصاد العمل المؤقت. شركات التأمين تفضل الأقساط المتكررة للتخطيط الرأسمالي القابل للتنبؤ، لكنها تحزم بشكل متزايد خصومات الولاء لعملاء الأقساط المفردة لإغلاق المثابرة عندما تشتد الرياح المعاكسة الاقتصادية.

التحليل الجغرافي

حققت نيو ساوث ويلز 34.8% من مجموعة أقساط سوق التأمين على الحياة وغير الحياة في أستراليا في عام 2024، مدعومة بمجموعة التمويل في سيدني و8.2 مليون نسمة وقيم الممتلكات العالية التي تضخم مبالغ التأمين. مخاطر فيضانات الساحل تجبر على نمذجة كارثة متطورة؛ شركات التأمين تستفيد من بيانات ارتفاع الليدار لتجزئة المخاطر شارعاً بشارع، مما يتحكم في نسب الخسارة حتى مع ارتفاع تكرار المطالبات. كثافة الخطوط التجارية لا مثيل لها، مع الرؤساء التنفيذيين يشترون حدود المديرين والمسؤولين أكبر بعد دخول نظام المساءلة المالية حيز التنفيذ.

فيكتوريا هي الولاية الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 5.43% حتى 2030 على ظهر تدفقات السكان ومشاريع البنية التحتية الضخمة ومنح المرونة المناخية الاستباقية التي تمكن الأغطية المعيارية. النظام البيئي التكنولوجي في ملبورن يحفز امتصاص وثائق السايبر والتعويض المهني، بينما التعاونات بين القطاعين العام والخاص تفتح صناديق رمل لنماذج التأمين التقنية الأولية. منظمو الولاية يسرعون موافقات المنتج، مقصرين وقت الوصول للسوق للأغطية المبتكرة وجاذبين تدفقات رؤوس الأموال التي تكبر حجم سوق التأمين على الحياة وغير الحياة في أستراليا للخطوط المتخصصة.

حزام الإعصار في كوينزلاند يدفع الأقساط فوق عتبات القدرة على التحمل، لكنه يبقى عقدة نمو حيوية لأن التعدين والأعمال الزراعية والسياحة جميعها تتطلب تغطيات مخصصة. تجارب تأمين مؤشر محصول CSIRO توفر للمزارعين دفوعات جفاف سريعة، مما يمثل ابتكار معياري يوسع سوق التأمين على الحياة وغير الحياة في أستراليا في المناطق الريفية. في الوقت نفسه، خصومات الحكومة لتحديثات رفع المنازل مربوطة بشهادة تحقق من المؤمن، مما يدفع حاملي الوثائق نحو سلوك تقليل المخاطر ويستقر مسارات أقساط الأسر المستقبلية.

المشهد التنافسي

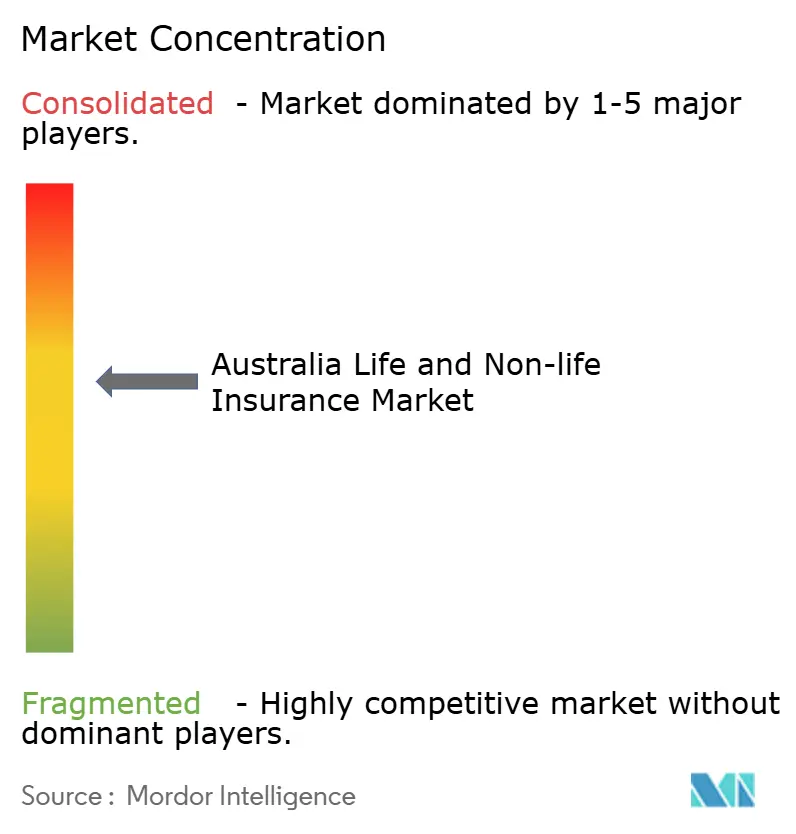

أكبر خمسة لاعبين في أستراليا هم Suncorp وIAG وAllianz Australia وQBE ومجموعة AIA، يتحكمون بحوالي أغلبية إجمالي الأقساط المكتتبة الإجمالية، مما يعطي السوق ملف تركيز متوسط. التوحيد الاستراتيجي يبقى نشطاً؛ استحواذ IAG البالغ 538.7 مليون دولار أمريكي على 90% من ذراع اكتتاب RACQ يضيف 819 مليون دولار أمريكي إلى قاعدة أقساطه ويعمق الاختراق في كوينزلاند. شراء Allianz البالغ 263.3 مليون دولار أمريكي لـ RAA General Insurance يؤمن معقلاً في قطاعي السيارات والمنازل في جنوب أستراليا.

استثمارات التكنولوجيا تميز الفائزين. Suncorp هاجرت إدارة الوثائق إلى مجموعة سحابية منخفضة الرمز، مما يمكن من سباقات منتج 48 ساعة تقطع تكاليف تشغيل تكنولوجيا المعلومات بنسبة 22%. شراكة TAL مع Microsoft تدمج Azure OpenAI Service في فرز المطالبات، مخفضة متوسط وقت القرار من 28 يوماً إلى 4 ساعات. شركات التأمين التقنية مثل Qikio وCFC وHoney Insurance تجذب جيل الألفية بتسعير المخاطر المُلعب والإصدار الرقمي الفوري، نقضاً في قطاعات الخطوط الشخصية التي هيمن عليها الراسخون طويلاً.

المنافذ المتخصصة مثل السايبر والزراعة المعيارية والتأمين على الحياة الشامل للصحة النفسية تبقى مجزأة؛ لا يحتفظ أي لاعب بأكثر من 15% حصة، مما يخلق ميزة مجال أخضر. الناقلون يزرعون تحالفات نظام بيئي مع البنوك وبائعي التجزئة وشركات الاتصالات لتوسيع مدى التوزيع. كثافة الامتثال تتسلق بعد اللجنة الملكية؛ شركات التأمين مع أطر الحوكمة القوية تحول الإشراف إلى رصيد علامة تجارية، بينما المكتتبون الأصغر يواجهون تكلفة الخدمة المتصاعدة، مدفعين إياهم نحو نماذج MGA أو الواجهة داخل سوق التأمين على الحياة وغير الحياة في أستراليا.

قادة صناعة التأمين على الحياة وغير الحياة في أستراليا

-

مجموعة التأمين الأسترالية (IAG)

-

مجموعة Suncorp

-

مجموعة QBE للتأمين

-

Allianz Australia

-

مجموعة AIA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- ديسمبر 2024: دمجت Nippon Life كلاً من MLC Life وResolution Life Australasia لتشكيل Acenda، كيان جديد يخدم الآن مليوني عميل، مقدماً مجموعة واسعة من التأمين على الحياة والخدمات المالية.

- أكتوبر 2024: أنشأت Macquarie مرفق استئجار أسير، يجمع أقساط تبلغ 1.6 مليار دولار أمريكي، مقدماً للشركات حلول إدارة مخاطر مبتكرة.

- يوليو 2024: دخلت TAL في تعاون ذكاء اصطناعي توليدي لثلاث سنوات مع Microsoft، تهدف لتعزيز الكفاءة التشغيلية وتجربة العملاء من خلال حلول مدفوعة بالذكاء الاصطناعي المتقدمة.

- يوليو 2024: عززت CFC قدرتها الأسترالية على السايبر باستحواذها على Solution Underwriting، مقوية موقعها في سوق تأمين السايبر وموسعة عروض منتجاتها.

- يونيو 2024: قدمت TAL عروض أسعار تغيير فورية لمنتج Accelerated Protection، ممكنة العملاء من إجراء تعديلات وثيقة فورية بمرونة وراحة أكبر.

نطاق تقرير سوق التأمين على الحياة وغير الحياة في أستراليا

التأمين هو عقد، ممثل بوثيقة، يستلم فيه فرد أو كيان حماية مالية أو تعويض ضد الخسائر من شركة تأمين. الشركة تجمع مخاطر العملاء لجعل الدفعات أكثر تحملاً للمؤمن عليه. سوق التأمين على الحياة وغير الحياة الأسترالي مقسم حسب نوع التأمين وقناة التوزيع. حسب نوع التأمين، مقسم إلى التأمين على الحياة والتأمين غير الحياة. حسب التأمين على الحياة، مقسم مرة أخرى إلى فردي وجماعي. حسب التأمين غير الحياة، مقسم مرة أخرى إلى الحريق والسيارات والبحري والصحة وتأمينات أخرى غير الحياة. حسب قناة التوزيع، مقسم إلى المباشر والوكالة والبنوك وقنوات توزيع أخرى.

التقرير يقدم حجم السوق والتوقعات لسوق التأمين على الحياة وغير الحياة الأسترالي بالقيمة (الدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| التأمين على الحياة | فردي |

| جماعي | |

| التأمين غير الحياة | الحريق |

| السيارات | |

| البحري | |

| الصحة | |

| تأمينات أخرى غير الحياة |

| مباشر |

| الوسطاء |

| البنوك |

| رقمي / أونلاين |

| قنوات أخرى |

| حاملو الوثائق الأفراد |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الأقساط المنتظمة |

| الأقساط المفردة |

| نيو ساوث ويلز |

| فيكتوريا |

| كوينزلاند |

| حسب نوع التأمين | التأمين على الحياة | فردي |

| جماعي | ||

| التأمين غير الحياة | الحريق | |

| السيارات | ||

| البحري | ||

| الصحة | ||

| تأمينات أخرى غير الحياة | ||

| حسب قناة التوزيع | مباشر | |

| الوسطاء | ||

| البنوك | ||

| رقمي / أونلاين | ||

| قنوات أخرى | ||

| حسب شريحة العملاء | حاملو الوثائق الأفراد | |

| المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | ||

| حسب تكرار الأقساط | الأقساط المنتظمة | |

| الأقساط المفردة | ||

| حسب المنطقة | نيو ساوث ويلز | |

| فيكتوريا | ||

| كوينزلاند | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق التأمين على الحياة وغير الحياة في أستراليا بحلول 2030؟

من المتوقع أن يصل إلى 67.14 مليار دولار أمريكي.

أي قطاع ينمو بأسرع وتيرة داخل السوق؟

التأمين الجماعي على الحياة، المدعوم بإصلاحات المعاشات التقاعدية، يتوسع بمعدل نمو سنوي مركب قدره 5.90%.

كيف تعيد القنوات الرقمية تشكيل التوزيع؟

المنصات الأونلاين والمدمجة تسجل معدل نمو سنوي مركب قدره 4.67% بتقليل تكاليف الاستحواذ وتسليم عروض شخصية عند نقطة الحاجة.

ما التقنيات التي تستخدمها شركات التأمين لإدارة مخاطر المناخ؟

نمذجة البرد في الوقت الفعلي وأجهزة استشعار إنترنت الأشياء والمشغلات المعيارية تمكن التسعير الديناميكي ودفوعات الكوارث الأسرع.

كيف تؤثر أسعار الفائدة المنخفضة على مؤمني الحياة؟

عوائد السندات المنخفضة تضغط على فروق الاستثمار على المنتجات المضمونة، مما يحفز التحول نحو المرتبطة بالوحدات وعروض الحماية فقط.

آخر تحديث للصفحة في: