حجم وحصة سوق التأمين على الممتلكات والحوادث في نيوزيلندا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 12.82 مليار دولار أمريكي |

| حجم السوق (2030) | 19.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.76% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الممتلكات والحوادث في نيوزيلندا من قبل Mordor Intelligence

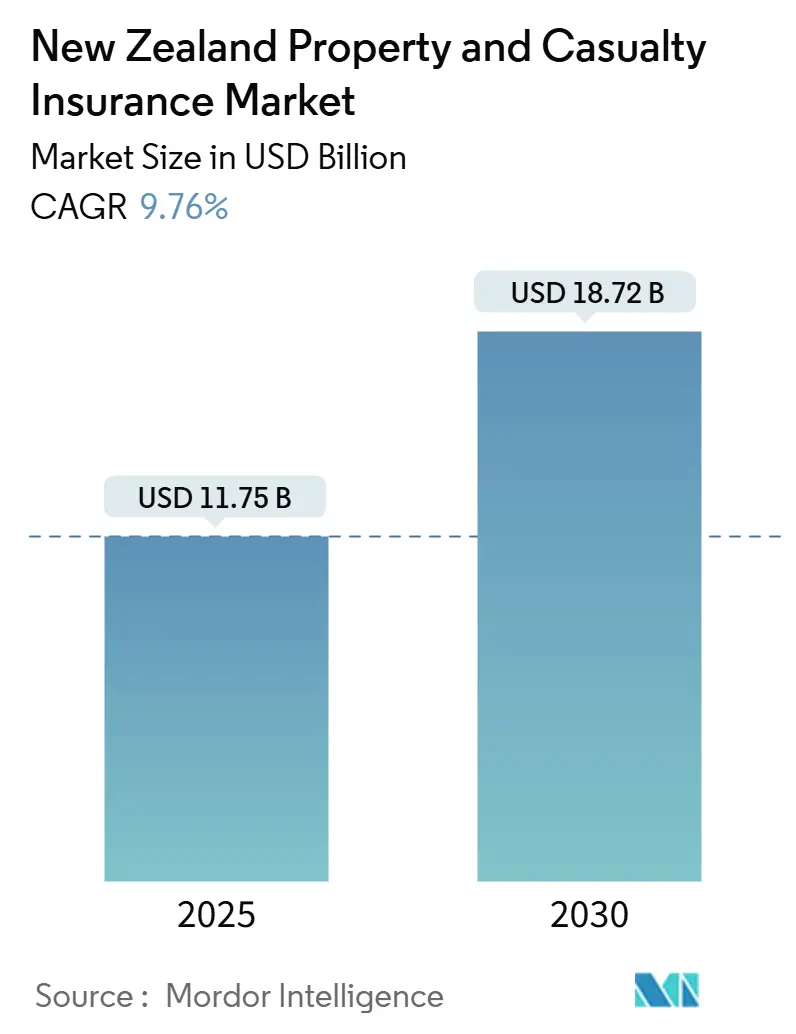

تبلغ قيمة سوق التأمين على الممتلكات والحوادث في نيوزيلندا 11.75 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 18.72 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب قدره 9.76%. ينشأ النمو الواسع في أقساط التأمين من ارتفاع قيم العقارات، وزيادة الخسائر المتعلقة بالمناخ، والزخم التنظيمي للتسعير القائم على المخاطر، والاعتماد الرقمي السريع عبر الاكتتاب والتوزيع. بلغت إجمالي الأقساط المكتسبة 12.7 مليار دولار أمريكي في أحدث بيان دخل التأمين للبنك الاحتياطي، مما يؤكد القاعدة الإيرادية الصحية للقطاع. تضخم تكاليف إعادة التأمين، خاصة بعد إعصار غابرييل البالغ 930 مليون دولار أمريكي، يدفع متوسط زيادات الأقساط بنسبة 23%. تضخم الممتلكات، وزيادة الوعي بالمخاطر لدى المشاريع الصغيرة والمتوسطة، والدعوات التنظيمية للشفافية تضع شركات التأمين ذات رؤوس الأموال الجيدة في موقع جيد للاستحواذ على الحصص بينما تجبر شركات النقل الأصغر على إعادة تقييم استراتيجيات التسعير ورأس المال. بشكل عام، يواصل سوق التأمين على الممتلكات والحوادث في نيوزيلندا إظهار المرونة رغم زيادة التعرض للكوارث وضغوط تكاليف رأس المال.

النقاط الرئيسية للتقرير

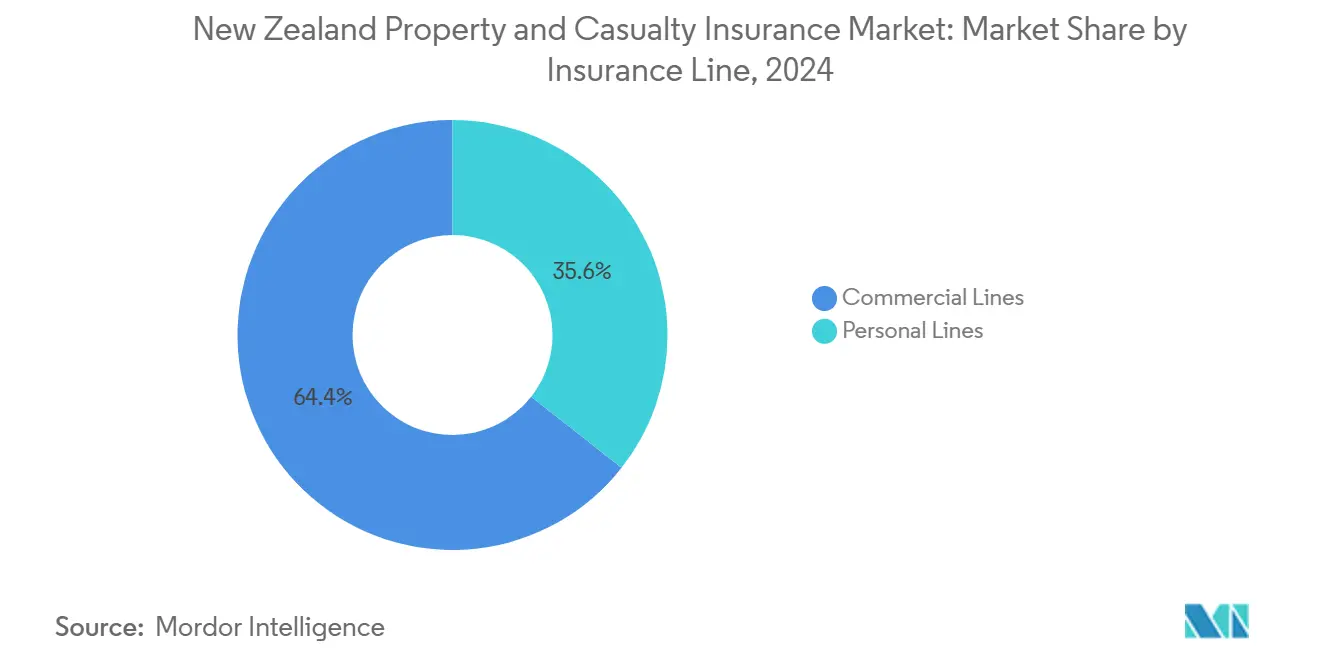

- حسب خط التأمين، قادت الخطوط الشخصية بحصة إيرادات 35.6% في 2024، بينما حققت الخطوط التجارية أسرع معدل نمو سنوي مركب 8.97% حتى 2030.

- حسب نوع التغطية، استحوذت الممتلكات على 54.3% من حصة سوق التأمين على الممتلكات والحوادث في نيوزيلندا في 2024؛ أنواع التغطية المتخصصة والناشئة مهيأة للتوسع بمعدل نمو سنوي مركب 12.32% إلى 2030.

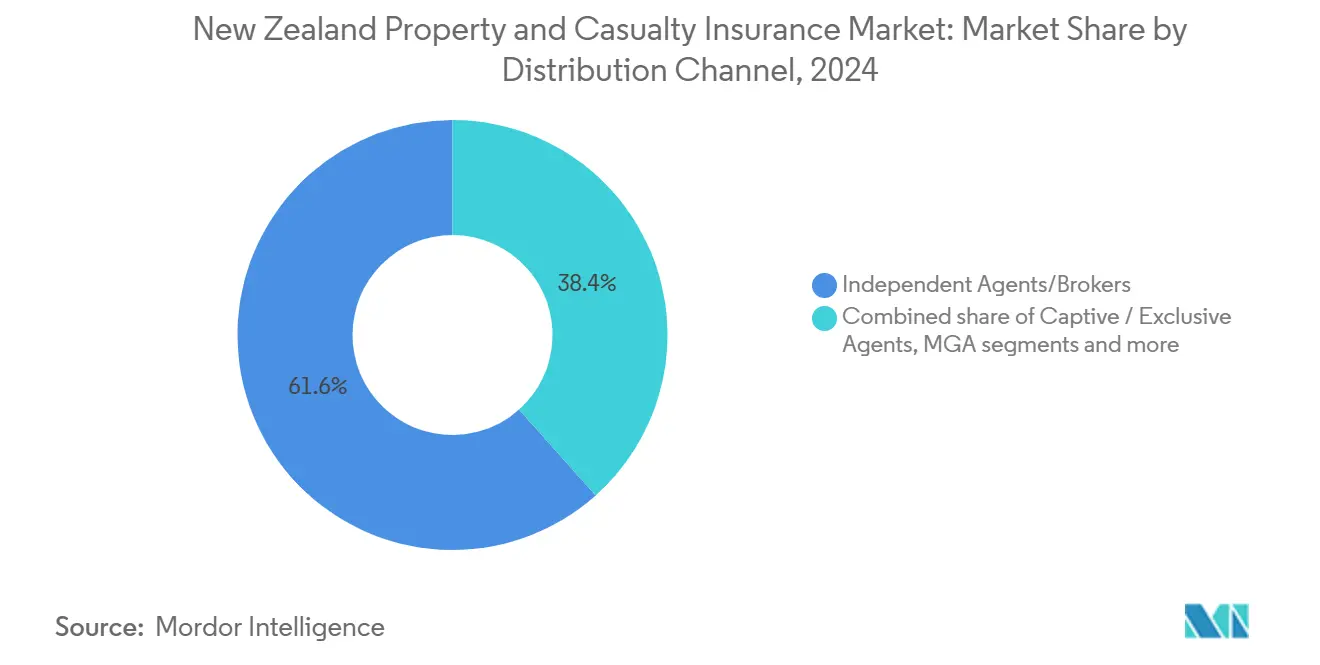

- حسب قناة التوزيع، سيطر الوكلاء المستقلون/الوسطاء على 61.6% من أقساط 2024، في حين من المتوقع أن تنمو منصات الشراكة/المدمجة بمعدل نمو سنوي مركب 7.87% بحلول 2030.

- حسب المستخدم النهائي، شكل الأفراد 53.2% من حجم سوق التأمين على الممتلكات والحوادث في نيوزيلندا في 2024؛ من المتوقع أن تتقدم الشركات الكبيرة بمعدل نمو سنوي مركب 9.21% بين 2025 و2030.

- حسب الجغرافيا، سيطرت الجزيرة الشمالية على 53.2% من الأقساط في 2024 ومن المقرر أن تسجل أسرع معدل نمو سنوي مركب 7.41% حتى 2030.

اتجاهات وأفكار سوق التأمين على الممتلكات والحوادث في نيوزيلندا

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع قيم العقارات وتكاليف البناء | +2.1% | أوكلاند، ولنغتن، كرايست تشيرش | المدى المتوسط (2-4 سنوات) |

| تزايد الوعي التأميني بين أصحاب المنازل والمشاريع الصغيرة والمتوسطة | +1.8% | المراكز الحضرية على الصعيد الوطني | المدى الطويل (≥4 سنوات) |

| الدفع التنظيمي نحو التسعير القائم على المخاطر والشفافية | +1.4% | وطني | المدى القصير (≤2 سنوات) |

| زيادة تكرار وشدة الأحداث المناخية | +2.3% | تأثير أعلى على المناطق الساحلية للجزيرة الشمالية | المدى الطويل (≥4 سنوات) |

| توسع التغطية الدقيقة المدعومة بتقنيات التأمين | +0.9% | وطني، اعتماد مبكر في المدن الكبرى | المدى المتوسط (2-4 سنوات) |

| المنتجات البارامترية للمخاطر الزراعية والمناخية | +0.7% | المناطق الريفية، خاصة مناطق الزراعة في الجزيرة الجنوبية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع قيم العقارات وتكاليف البناء

تضخم تكاليف البناء تجاوز التضخم العام حيث استولت عقد إمداد السلسلة ونقص العمالة. أشار تقرير الاستقرار المالي للبنك الاحتياطي إلى أن أقساط السكن ترتفع بشكل أسرع من مؤشر أسعار المستهلك العام لأن ارتفاع تكاليف الاستبدال ومعدلات إعادة التأمين عززت المبالغ المؤمن عليها[1]Reserve Bank of New Zealand, "Financial Stability Report May 2025," rbnz.govt.nz. استمر تقدير العقارات في أوكلاند وولنغتن في الضغط التصاعدي على الأقساط حتى في دورة عقارية أكثر ليونة. شركات التأمين التي تمتلك تحليلات تقييم متطورة تعيد تسعير السياسات بشكل أكثر تكراراً، حماية الملاءة المالية مع الوفاء بالالتزامات التعاقدية. البنود الديناميكية للمبلغ المؤمن عليه تصبح شائعة، مما يمكن من التعديلات التلقائية للتغطية عندما تتحرك مؤشرات إعادة البناء. المطورون التجاريون العائدون بعد الجائحة يقودون أيضاً حجم الأقساط، خاصة للأغطية الخاصة بالمشاريع وسياسات البناة.

تزايد الوعي التأميني بين أصحاب المنازل والمشاريع الصغيرة والمتوسطة

كوفيد-19 غيّر نماذج الأعمال، تاركاً العديد من المشاريع الصغيرة والمتوسطة دون تأمين كافٍ، فجوة تتصدى لها شركات التأمين الآن من خلال التواصل والإعداد الرقمي المبسط. البرامج الحكومية والصناعية التي تسلط الضوء على التعرضات الإلكترونية وانقطاع الأعمال والمسؤولية تغذي ارتفاع الاستيعاب، خاصة في المراكز الحضرية حيث تتجمع الشركات الناشئة. الوسطاء الرقميون والبوابات المباشرة تقلل الأوراق وتمكن من العروض الفورية، جذب المشترين لأول مرة إلى سوق التأمين على الممتلكات والحوادث في نيوزيلندا. الوعي المتزايد بتهديدات الأمن الإلكتروني للعمل عن بُعد يشجع السياسات المجمعة التي تجمع حماية الممتلكات والمسؤولية والأمن الإلكتروني. هذه الاتجاهات مجتمعة تضيف زخماً للأقساط بينما توسع تجمع المخاطر في السوق.

الدفع التنظيمي نحو التسعير القائم على المخاطر والشفافية

مراجعة البنك الاحتياطي لقانون التأمين (الإشراف الاحترازي) ونظام سلوك المؤسسات المالية القادم يتطلب تسعيراً مفصلاً يعكس المخاطر الأساسية. شركات النقل تميز الآن الأقساط حسب الخصائص الزلزالية والفيضانية والإنشائية، مما يؤدي إلى تشتت إقليمي للمعدلات[2]New Zealand Treasury, "Monitoring of Residential Building Insurance," treasury.govt.nz. ولاية السلوك العادل تجبر إفصاحات أوضح، تحسين فهم المستهلك وتعزيز المزايا التنافسية لشركات التأمين البارعة في البيانات. تكاليف الامتثال تضغط على اللاعبين الأصغر، مشجعة الشراكات التكنولوجية والدعم الرأسمالي من معيدي التأمين. بالتوازي، إشراف الخزانة على أقساط بناء المنازل يقوي الشفافية، مؤثراً على سلوك العملاء واستراتيجية شركات التأمين.

زيادة تكرار وشدة الأحداث المتعلقة بالمناخ

إعصار غابرييل وفيضانات الجزيرة الشمالية ولّدت خسائر مؤمنة تتجاوز 1.38 مليار دولار أمريكي، مؤكدة الضعف[3]Artemis, "North Island flood insured loss estimate NZ$2.23bn," artemis.bm. سجل مجلس التأمين زيادة 402% في مطالبات الطقس القاسي. شركات النقل تستثمر في نماذج الكوارث، وأنظمة الإنذار المبكر، والمحفزات البارامترية التي تدفع بسرعة بعد الأحداث. نتائج سيغما لشركة Swiss Re تؤكد التحول نحو الأحداث متوسطة الشدة التي تسلم خسائر فائقة الحجم. لجنة الزلازل عززت إعادة التأمين إلى 5.70 مليار دولار أمريكي، مخففة المخاطر النظامية. الاكتتاب المقاوم للمناخ وأغطية المحاصيل البارامترية تشكل الآن أعمدة نمو حرجة داخل سوق التأمين على الممتلكات والحوادث في نيوزيلندا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الكوارث الطبيعية الكارثية التي تؤثر على الربحية | −1.9% | المناطق المعرضة للزلازل والفيضانات على الصعيد الوطني | المدى القصير (≤2 سنوات) |

| فجوة القدرة على تحمل التكاليف وقيود خصوصية البيانات | −1.2% | المناطق الساحلية والبيئة التنظيمية الوطنية | المدى المتوسط (2-4 سنوات) |

| تصاعد تكاليف إعادة التأمين ورأس المال | -1.6% | وطني، جميع شركات التأمين مع التعرض لإعادة التأمين الدولية | المدى المتوسط (2-4 سنوات) |

| عقبات خصوصية البيانات التي تحد من اعتماد التيلماتكس وإنترنت الأشياء | -0.8% | وطني، مع متطلبات الامتثال التنظيمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الكوارث الطبيعية الكارثية التي تؤثر على الربحية

إعصار غابرييل تسبب في حوالي 620 مليون دولار أمريكي من الأضرار في نورثلاند، مع تقديم 4000 مطالبة منزلية. حذر البنك الاحتياطي من أن الحكومة قد تتحمل أعباءً أكبر في الأحداث الشديدة. تتوقع Tower تفعيل المزيد من طبقات إعادة التأمين. التعرض المركز في الممرات الحضرية عالية القيمة يحد من فوائد التنويع ويكثف ضغط الملاءة المالية عندما تضرب مخاطر متعددة في نفس الموسم. أسواق إعادة التأمين العالمية تفاعلت مع قيود سعة حادة وارتفاعات في الأسعار، ضاغطة على هوامش الاكتتاب.

فجوة القدرة على تحمل التكاليف وقيود خصوصية البيانات

قفزات الأقساط، أحياناً أعلى من 30% في الضواحي المعرضة للمخاطر، تخاطر بنقص التأمين وانقضاء السياسات. الأسر والشركات الصغيرة في المناطق الساحلية والزلزالية تقلص التغطية أو ترفع الخصومات، موسعة فجوة الحماية. السياسات القائمة على التيلماتكس والمدعومة بإنترنت الأشياء تعد بتسعير مفصل لكنها تواجه مخاوف حوكمة البيانات تحت قانون الخصوصية في نيوزيلندا، مما يبطئ الاعتماد. بالنسبة لشركات التأمين، معدلات الاستيعاب المنخفضة وسط ارتفاع تكاليف رأس المال تخلق مخاطر اختيار عكسي، مؤثرة على إمكانية النمو في سوق التأمين على الممتلكات والحوادث في نيوزيلندا.

تحليل القطاعات

حسب خط التأمين: الخطوط التجارية تقود الابتكار الرقمي

ساهمت الخطوط التجارية بمعدل نمو سنوي مركب 8.97% خلال 2025-2030، متفوقة على سوق التأمين على الممتلكات والحوادث الإجمالي في نيوزيلندا. حجم الأقساط يرتفع جنباً إلى جنب مع الوعي بمخاطر الأمن الإلكتروني ومطالب المسؤولية التعاقدية الأكثر صرامة. من المتوقع أن يصل حجم سوق التأمين على الممتلكات والحوادث في نيوزيلندا للخطوط التجارية إلى 6.1 مليار دولار أمريكي بحلول 2030 بوتيرة النمو المذكورة. ضمن الخطوط التجارية، أغطية الأمن الإلكتروني والمسؤولية المهنية والمديرين والمسؤولين تجذب مكاسب مضاعفة الرقم حيث تقوي الشركات أطر الحوكمة. شركات التأمين تدمج منصات تقييم المخاطر متعددة العوامل، مما يمكن من الحدود والموافقات الديناميكية التي تستجيب لمتطلبات التنظيم المتطورة.

تبقى الخطوط الشخصية مرساة الإيرادات، حاملة حصة 35.6% في 2024 بسبب التأمين الإجباري على السيارات والانتشار الواسع لسياسات المنازل. المستهلكون الحساسون للأسعار يتحولون نحو خصومات أعلى أو تغطية طرف ثالث للسيارات مع صعود الأقساط. سياسات السيارات القائمة على الاستخدام، المطلقة عبر تطبيقات الهاتف المحمول، تجد جذباً لدى السائقين المتمرسين تقنياً. محافظ السيارات التجارية تتوسع حيث يرقمن مشغلو اللوجستيات الأساطيل ويسعون للتغطية المرتبطة بالتيلماتكس. الأغطية الدقيقة المتخصصة المستهدفة لعمال اقتصاد العربة والتجار الوحيدين تؤكد قدرة القطاع على التكيف.

حسب نوع التغطية: هيمنة الممتلكات وسط ضغوط المناخ

في 2024، استحوذ قطاع الممتلكات على 54.3% من الأقساط، مؤكداً معدلات ملكية المنازل القوية والالتزامات التأمينية المرتبطة بالرهن العقاري المصاحبة. بحلول 2030، من المتوقع أن يتجاوز قطاع الممتلكات في سوق التأمين على الممتلكات والحوادث في نيوزيلندا 10 مليار دولار أمريكي، نامياً بمعدل نمو سنوي مركب حوالي 10%. ارتفاعات الأسعار المستحثة بالكوارث، وبنود المبلغ المؤمن عليه التكيفية، والتسعير المفصل القائم على المخاطر تقود النمو. شركات التأمين تستخدم نماذج متقدمة للفيضانات والزلازل لتقسيم المحافظ، مما يؤدي إلى اختلافات إقليمية في الأقساط والحوافز لتخفيف المخاطر. إضافة، تكرار الكوارث الطبيعية المتزايد والتأكيد التنظيمي على إدارة المخاطر يجبران شركات التأمين على تبني ممارسات اكتتاب مبتكرة وتعزيز عمليات إدارة المطالبات.

الخطوط المتخصصة والناشئة، بقيادة منتجات الزلازل البارامترية، وأغطية مؤشر الطقس للزراعة وإضافات الأمن الإلكتروني، هي القطاع الأسرع نمواً، متوسعة بمعدل نمو سنوي مركب 12.32%. هذه المنتجات تتصدى لمخاطر محددة ومتطورة، مقدمة حلولاً مخصصة للأسواق المتخصصة. مع ارتفاع الوعي بالتقاضي، خطوط الحوادث/المسؤولية تشهد نمواً مستقراً أحادي الرقم، مدفوعة بالتدقيق القانوني المتزايد والحاجة المتنامية للشركات لحماية نفسها ضد المسؤوليات المحتملة. لتعزيز الاحتفاظ بالعملاء وتبسيط المواضع، شركات التأمين تجمع المسؤولية العامة مع تغطية الممتلكات للمشاريع الصغيرة والمتوسطة. هذه الاستراتيجية التجميعية لا تبسط عملية التأمين فحسب بل تقوي العلاقات طويلة المدى مع العملاء. المبادرات الأساسية المستمرة وإعادة تطوير الإسكان معززة بأغطية البناة والضمان المتعلقة بالبناء، والتي تلعب دوراً حرجاً في تخفيف المخاطر المرتبطة بالمشاريع واسعة النطاق وضمان الامتثال للمعايير التنظيمية.

حسب قناة التوزيع: التحول الرقمي يتسارع

في 2024، حمل الوكلاء المستقلون/الوسطاء حصة مهيمنة 61.6%، عاكسة المشهد المعقد للمخاطر في نيوزيلندا. قناة المنصات المدمجة/الشراكة، النامية بمعدل نمو سنوي مركب قوي 7.87%، تنسج التأمين بسلاسة في معاملات الرهن العقاري والعقارات والتجارة الإلكترونية، جاذبة العملاء الذين يقدرون الراحة. بينما تشهد المبيعات المباشرة عبر الإنترنت ارتفاعاً في قطاعات الخطوط الشخصية والسيارات والسفر، يواصل الوسطاء لعب دور حاسم في المواضع التجارية. النماذج التوزيعية المختلطة في سوق التأمين على الممتلكات والحوادث في نيوزيلندا تسمح للمستشارين باستخدام بوابات شركات التأمين للعروض الفورية والتوقيعات الإلكترونية، مبسطة عملية البيع بفعالية.

الوكلاء العامون الإداريون يوسعون نطاقهم بتوجيه السعات المتخصصة من معيدي التأمين العالميين إلى المنافذ المحلية، بما في ذلك الشحن البحري والتعويض المهني. هؤلاء الوكلاء يلعبون دوراً محورياً في سد الفجوة بين معيدي التأمين العالميين والأسواق المحلية، مقدمين حلولاً مخصصة لتلبية الاحتياجات الإقليمية المحددة. التأمين المصرفي تحت مجهر نظام سلوك المؤسسات المالية، يقود البنوك لضبط أطر الاستشارة والعمولة. هذا التدقيق التنظيمي يدفع البنوك لتبني ممارسات أكثر شفافية وتعزيز ثقة العملاء. على الجبهة التقنية، وسطاء تقنيات التأمين يجربون أنظمة التوصية المدفوعة بالذكاء الاصطناعي، مما يمكنهم من البيع المتقاطع لأغطية متنوعة باستخدام مدخل بيانات واحد. هذه التطورات في التكنولوجيا تحسن الكفاءة التشغيلية وتعزز تجربة العملاء بتوفير حلول تأمين شخصية.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الشركات الكبيرة تقود النمو

في 2024، شكل الأفراد 53.2% من الأقساط. هذه المجموعة تنقسم بين الأسر الثرية التي تختار التغطية الشاملة ضد جميع المخاطر والعائلات الواعية بالميزانية التي تقلص الإضافات لإدارة التكاليف. القطاع الفردي يواصل هيمنته على السوق، مدفوعاً بالوعي المتزايد بفوائد التأمين وتوفر السياسات القابلة للتخصيص التي تلبي احتياجات متنوعة. الشركات الكبيرة، مدفوعة بتعقيدات الامتثال التنظيمي والتهديدات الإلكترونية، تشهد معدل نمو سنوي مركب 9.21%، مؤكدة طلبها على الحلول المخصصة. بحلول 2030، من المقرر أن تقترب حصة الشركات في سوق التأمين على الممتلكات والحوادث في نيوزيلندا من 28%، مقلصة الفجوة مع المشترين الأفراد حيث تعطي الشركات أولوية متزايدة لإدارة المخاطر والمرونة التشغيلية.

بينما تبقى المشاريع الصغيرة والمتوسطة ناقصة التأمين، تقدم فرصة واعدة حيث الإعداد الرقمي والمنتجات المعيارية تسد فجوات القدرة على التحمل والتغطية. من المتوقع أن يسهل اعتماد التكنولوجيا في عملية التأمين الوصول للمشاريع الصغيرة والمتوسطة، مما يمكنها من التصدي لمخاطرها الفريدة بفعالية. وسط توقعات الحوكمة المتزايدة، الوكالات الحكومية والمنظمات غير الربحية تتبنى برامج مسؤولية أكثر شمولية لضمان الامتثال وتخفيف المخاطر المحتملة. حيث تؤثر التقلبات المناخية بشكل متزايد على تخطيط التدفق النقدي، من المتوقع أن تعزز المشاريع الصغيرة، خاصة في الزراعة والسياحة، استيعابها للتأمين البارامتري للطقس. هذا التحول سيُدعم على الأرجح بالوعي المتزايد بالمخاطر المناخية وتطوير منتجات تأمين مبتكرة مخصصة لاحتياجات المشغلين صغار النطاق.

التحليل الجغرافي

استحوذت الجزيرة الشمالية على 53.2% من الأقساط في 2024 ومن المقرر أن تسجل معدل نمو سنوي مركب 7.41% حتى 2030. قيم العقارات المزدهرة في أوكلاند ترفع المبالغ المؤمن عليها، بينما الملف الزلزالي في ولنغتن يقود الاكتتاب المتطور للممتلكات التجارية. الفيضانات الأخيرة في الجزيرة الشمالية وإعصار غابرييل أنتجا خسائر مؤمنة أعلى من 1.38 مليار دولار أمريكي، معززة الوعي بمخاطر الكوارث. التمييز في الأسعار حسب الرمز البريدي يتسع حيث تدمج شركات النقل بيانات الفيضانات وعدم استقرار التربة في نماذج التسعير. سوق التأمين على الممتلكات والحوادث في نيوزيلندا في الجزيرة الشمالية يكسب حجماً تدريجياً من الأغطية المدمجة المجمعة مع تطويرات الشقق الحضرية وتطبيقات الإقراض التقني.

الجزيرة الجنوبية تمثل 46.75% من أقساط 2024، مساعدة باقتصادات الزراعة والسياحة. البصمة الريفية العميقة لـFMG والتحول إلى Guidewire Cloud يضعانها في موضع للتوسع في المنتجات البارامترية ومنتجات مؤشر المناخ. إعادة بناء كرايست تشيرش بعد الزلزال تواصل التأثير على قوانين البناء الوطنية واستراتيجيات تخفيف خسائر شركات التأمين. المناخ الألبي يجلب تعرضات الفيضانات وتساقط الثلوج التي تختلف عن أعاصير الجزيرة الشمالية، مستحثة هياكل خصم خاصة بالمنطقة. الشركات الريفية تتبنى أغطية مؤشر الطقس للتحوط من مخاطر أسعار الحليب والمراعي، معززة زخم الخطوط المتخصصة.

التباينات بين الجزيرتين تمتد للتوزيع. الوسطاء لهم قبضة أقوى في الجزيرة الجنوبية الريفية، بينما القنوات الرقمية تخترق أوكلاند وولنغتن بشكل أسرع. مراقبة الخزانة تظهر انخفاض الأقساط في المناطق الزلزالية مثل ولنغتن بعد تنقيحات التسعير القائمة على المخاطر، بينما الضواحي المنخفضة المعرضة للفيضانات تواجه زيادات مضاعفة الرقم. النقاشات الحكومية حول الانسحاب المدار من المناطق الساحلية عالية الخطر قد تعيد تشكيل الطلب المستقبلي. جماعياً، الفروق الإقليمية ترسخ النمو المتنوع لسوق التأمين على الممتلكات والحوادث في نيوزيلندا.

المشهد التنافسي

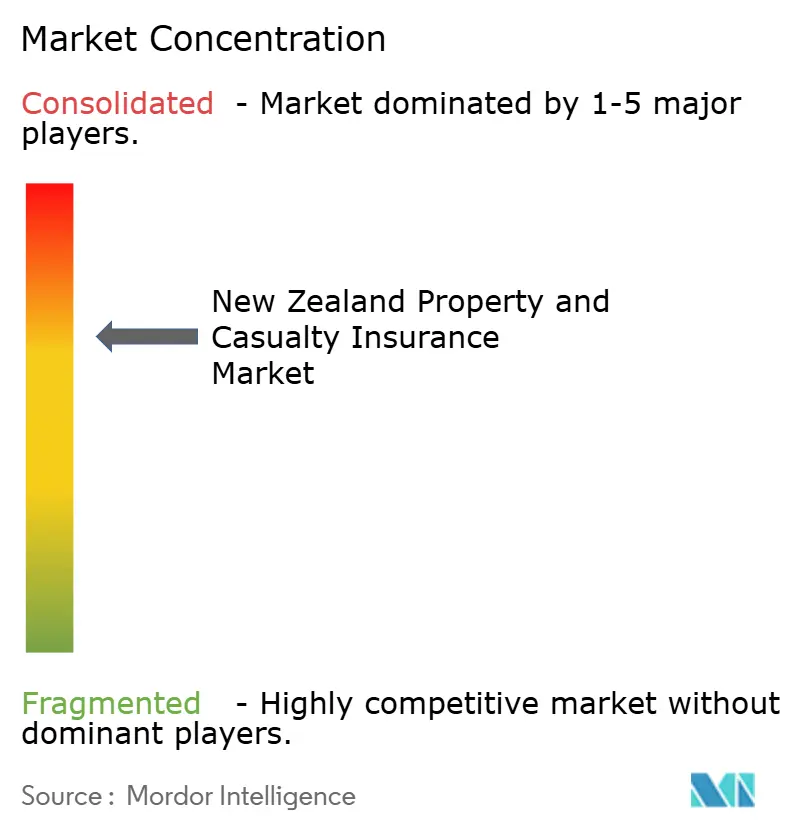

يظهر السوق تركزاً متوسطاً. في 2025، تتصدر IAG New Zealand المخطط بأعلى إجمالي أقساط مكتوبة وأرباح تأمين، مترسخة موضع قيادتها. تتبعها عن كثب Vero من Suncorp وAA Insurance (مشروع مشترك مع Suncorp) وTower وFMG ولاعبون متخصصون مثل Delta وAndo. تفتخر FMG بقاعدة ولاء قوية مع 70,000 عضو ريفي وشهادة B Corp، مما يقوي ميزتها التنافسية. في الوقت نفسه، نظام Tower الأساسي السحابي الأصيل يستحوذ على حصة 60% من الأعمال الجديدة الرقمية، مسرعاً اكتساب العملاء وعزز الكفاءة التشغيلية بشكل كبير.

المناورات الاستراتيجية تسلط الضوء على تحول تكنولوجي عبر السوق. إدخال IAG لتحليلات المطالبات FRISS عزز الإنتاجية بنسبة 47%، مُظهراً إمكانية التحليلات المتقدمة في تبسيط عمليات المطالبات. انتقال FMG إلى Guidewire Cloud يعزز قدراتها في الاستجابة للأحداث، مما يمكنها من إدارة الأحداث واسعة النطاق وتحسين خدمة العملاء بشكل أفضل. اللاعبون الدوليون يكثفون المنافسة: استحواذ Nippon Life على Resolution Life Asia ولّد Acenda، حاقناً رأسمال جديد في ساحة شراكة الحياة والعامة وموسعاً المشهد التنافسي؛ Market Lane Insurance Group دشن وكالة اكتتاب في كرايست تشيرش، متنوعاً السوق أكثر. شراكة تقنيات التأمين Cove مع Greenlight Reinvestment تؤكد الاهتمام المتزايد للمستثمرين بالـMGAs الرقمية، عاكسة اتجاهاً أوسع نحو التحول الرقمي في صناعة التأمين.

اتجاهات إعادة التأمين تشكل استراتيجيات السوق وتؤثر على القرارات التشغيلية. برج إعادة التأمين المثير للإعجاب للجنة الزلازل البالغ ~5.7 مليار دولار أمريكي يضع معياراً لشركات النقل الخاصة، موفراً مرجعاً لإدارة المخاطر. لكن التشديد العالمي على الأسعار يطرح تحديات للكيانات الأصغر، ضاغطاً عليها للتكيف أو استكشاف استراتيجيات بديلة. بعض الشركات تتجه للشركات الأسيرة، التمويل الذاتي فوق الأغطية الأولية، اتجاه يراقبه مستشارو المخاطر عن كثب حيث يكتسب جذباً. بينما اللاعبون الأكبر يكسبون ميزة مع امتثال CoFI بسبب حجمهم ومواردهم، التعاونيات الأصغر تتأمل الشراكات أو الدمج لتوزيع تكاليف الحوكمة والبقاء تنافسية. الابتكارات تشكل مستقبل سوق التأمين على الممتلكات والحوادث في نيوزيلندا في المحفزات البارامترية والأغطية المدمجة، والتي تُرى بشكل متزايد كمحركات حرجة للتمييز في المنتج والمشاركة مع العملاء.

قادة صناعة التأمين على الممتلكات والحوادث في نيوزيلندا

-

IAG New Zealand Ltd

-

Suncorp Group - Vero Insurance NZ Ltd

-

Tower Ltd

-

FMG Insurance Ltd

-

AA Insurance Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: PPS Mutual، هدفت لتوسيع حضورها في السوق النيوزيلندي، عينت William Lynch كرئيس تنفيذي وLen Elikhis كمدير تشغيل. هذه التعيينات خاضعة لموافقة البنك الاحتياطي حيث تنتظر الشركة الترخيص الضروري لبدء العمليات.

- يناير 2025: Envest Group استحوذت على حصة في وكيل عام إداري محلي، مسلطة الضوء على تركيزها الاستراتيجي على تقوية موضعها في السوق. هذه الخطوة تعكس الاتجاه المستمر للتوحيد داخل قطاع الوسطاء حيث تهدف الشركات لتعزيز ميزتها التنافسية.

- يناير 2025: Protecta أكملت إعادة علامتها التجارية إلى Assurant وأطلقت Assurant Vehicle Care عبر منطقة آسيا-الباسيفيك. هذه المبادرة تمثل خطوة مهمة في توسيع عروض منتجاتها وتعزيز حضور علامتها التجارية في المنطقة.

- ديسمبر 2024: Nippon Life وافقت على الاستحواذ على Resolution Life Australasia و20% من MLC Life، منشئة العلامة التجارية الجديدة Acenda. تم الإعلان عن تعديلات RBNZ وFMA، بما في ذلك تعديلات CoFI.

نطاق تقرير سوق التأمين على الممتلكات والحوادث في نيوزيلندا

يهدف هذا التقرير لتوفير تحليل مفصل لسوق التأمين على الممتلكات والحوادث في نيوزيلندا. يركز على ديناميكيات السوق، والاتجاهات الناشئة في القطاعات والأسواق الإقليمية، والأفكار حول أنواع المنتجات والتطبيقات المختلفة. كما يحلل اللاعبين الرئيسيين والمشهد التنافسي في سوق التأمين على الممتلكات والحوادث في نيوزيلندا. يُقسم السوق حسب نوع التأمين، الذي يشمل المنزل والسيارات وأخرى مثل البحري والمسؤولية المهنية وإلخ، وحسب قناة التوزيع، التي تشمل المباشر والوكالة والبنوك وأخرى مثل التأمين المصرفي والوكلاء المقيدين والفروع وإلخ.

يقدم التقرير حجم السوق والتوقعات لسوق التأمين على الممتلكات والحوادث في نيوزيلندا من ناحية الإيرادات (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الخطوط الشخصية | سيارات الركاب الخاصة | |

| أصحاب المنازل | ||

| المسؤولية الشخصية/المظلة | ||

| شخصي آخر | ||

| الخطوط التجارية | الممتلكات التجارية | |

| السيارات التجارية | ||

| المسؤولية العامة | ||

| تعويض العمال | ||

| الخطوط المتخصصة | الأمن الإلكتروني | |

| البحري والطيران | ||

| المسؤولية المهنية | ||

| البناء / الهندسة | ||

| المديرون والمسؤولون | ||

| الممتلكات |

| الحوادث / المسؤولية |

| المتخصص والناشئ |

| الوكلاء المستقلون / الوسطاء |

| الوكلاء الحصريون / المأسورون |

| الاستجابة المباشرة وعبر الإنترنت |

| التأمين المصرفي والانتماء |

| الوكلاء العامون الإداريون (MGA) / تجار الجملة |

| المنصات المدمجة / الشراكة |

| الأفراد |

| المشاريع الصغيرة والمتوسطة |

| مشاريع السوق المتوسطة |

| الشركات الكبيرة |

| القطاع العام والمنظمات غير الربحية |

| الجزيرة الشمالية |

| الجزيرة الجنوبية |

| حسب خط التأمين (القيمة) | الخطوط الشخصية | سيارات الركاب الخاصة | |

| أصحاب المنازل | |||

| المسؤولية الشخصية/المظلة | |||

| شخصي آخر | |||

| الخطوط التجارية | الممتلكات التجارية | ||

| السيارات التجارية | |||

| المسؤولية العامة | |||

| تعويض العمال | |||

| الخطوط المتخصصة | الأمن الإلكتروني | ||

| البحري والطيران | |||

| المسؤولية المهنية | |||

| البناء / الهندسة | |||

| المديرون والمسؤولون | |||

| حسب نوع التغطية (القيمة) | الممتلكات | ||

| الحوادث / المسؤولية | |||

| المتخصص والناشئ | |||

| حسب قناة التوزيع (القيمة) | الوكلاء المستقلون / الوسطاء | ||

| الوكلاء الحصريون / المأسورون | |||

| الاستجابة المباشرة وعبر الإنترنت | |||

| التأمين المصرفي والانتماء | |||

| الوكلاء العامون الإداريون (MGA) / تجار الجملة | |||

| المنصات المدمجة / الشراكة | |||

| حسب المستخدم النهائي (القيمة) | الأفراد | ||

| المشاريع الصغيرة والمتوسطة | |||

| مشاريع السوق المتوسطة | |||

| الشركات الكبيرة | |||

| القطاع العام والمنظمات غير الربحية | |||

| حسب الجغرافيا (القيمة) | الجزيرة الشمالية | ||

| الجزيرة الجنوبية | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق التأمين على الممتلكات والحوادث في نيوزيلندا؟

يقف السوق عند 11.75 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 18.72 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 9.76%.

أي قطاع ينمو بأسرع وتيرة داخل سوق التأمين على الممتلكات والحوادث في نيوزيلندا؟

أنواع التغطية المتخصصة والناشئة، بما في ذلك المنتجات البارامترية والإلكترونية، تتوسع بمعدل نمو سنوي مركب 12.32% حتى 2030.

كيف أثرت الأحداث المناخية الأخيرة على أقساط التأمين في نيوزيلندا؟

خسائر الكوارث من إعصار غابرييل وفيضانات الجزيرة الشمالية دفعت متوسط الأقساط للأعلى بنسبة 23% وأكثر من 30% في بعض المناطق عالية الخطر.

ما قنوات التوزيع التي تكتسب جذباً في سوق التأمين على الممتلكات والحوادث في نيوزيلندا؟

قنوات المنصات المدمجة والشراكة تنمو بمعدل نمو سنوي مركب 7.87% حيث تدمج شركات التأمين التغطية داخل رحلات العقارات والتكنولوجيا المالية.

كيف تؤثر التنظيمات على استراتيجيات التسعير؟

دفع البنك الاحتياطي للتسعير القائم على المخاطر ونظام سلوك المؤسسات المالية يتطلب أن تعكس الأقساط مخاطر الفيضانات والزلازل والبناء المحددة، مما يؤدي إلى تمييز إقليمي أحد في الأسعار.

آخر تحديث للصفحة في: