حجم وحصة سوق الكمبوتشا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

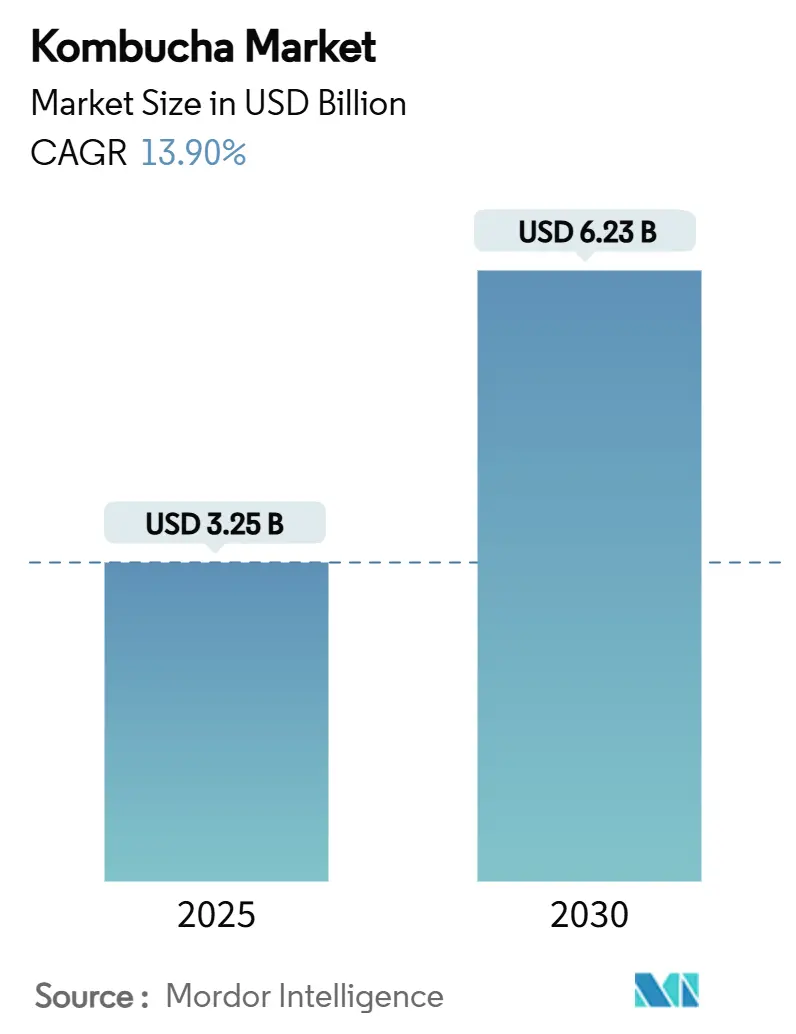

| حجم السوق (2025) | 3.25 مليار دولار أمريكي |

| حجم السوق (2030) | 6.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.90% CAGR |

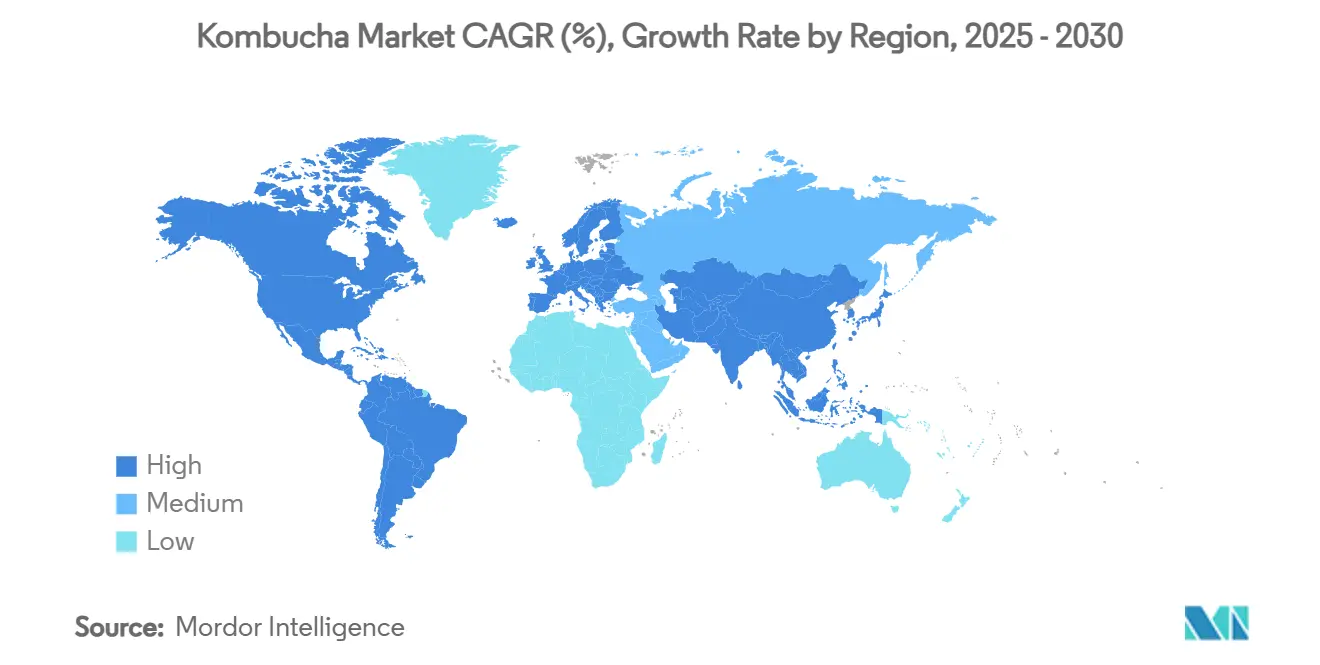

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الكمبوتشا من قبل Mordor Intelligence

من المُتوقع أن تبلغ قيمة سوق الكمبوتشا 3.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو بشكل كبير، لتصل إلى 6.23 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب يبلغ 13.9%. إن الشعبية المتزايدة للمشروبات الغنية بالبروبيوتيك والوظيفية تقود هذا الطلب، حيث يسعى المزيد من المستهلكين إلى خيارات مشروبات أكثر صحة. إن التوفر المتزايد للكمبوتشا في متاجر التجزئة يساعد في انتقالها من كونها منتج عافية متخصص إلى مشروب سائد مستهلك على نطاق واسع. تظل الكمبوتشا المُنكهة الخيار الأكثر شعبية بين المستهلكين؛ ومع ذلك، فإن المشروبات التقليدية تكتسب زخماً بمعدل أسرع. يسلط هذا الاتجاه الضوء على قطاع متميز من السوق حيث يقدر المستهلكون الأصالة في خياراتهم. الشهادة العضوية عامل رئيسي آخر يؤثر على تفضيلات المستهلكين، حيث تعمل كمُميز رئيسي في السوق. يعكس التحول نحو تغليف الألومنيوم الأهمية المتزايدة للاستدامة بين المستهلكين. جغرافياً، تبرز منطقة آسيا والمحيط الهادئ كمنطقة نمو رئيسية لسوق الكمبوتشا، بينما تستمر أمريكا الشمالية في كونها أكبر مساهم في الإيرادات. السوق مُركز بدرجة متوسطة. اللاعبون الراسخون مثل GT's Living Foods، التي لديها أكثر من ثلاثة عقود من خبرة التخمير، يستفيدون من تراثهم للحفاظ على موقعهم ودعم ادعاءات الأصالة.

النقاط الرئيسية للتقرير

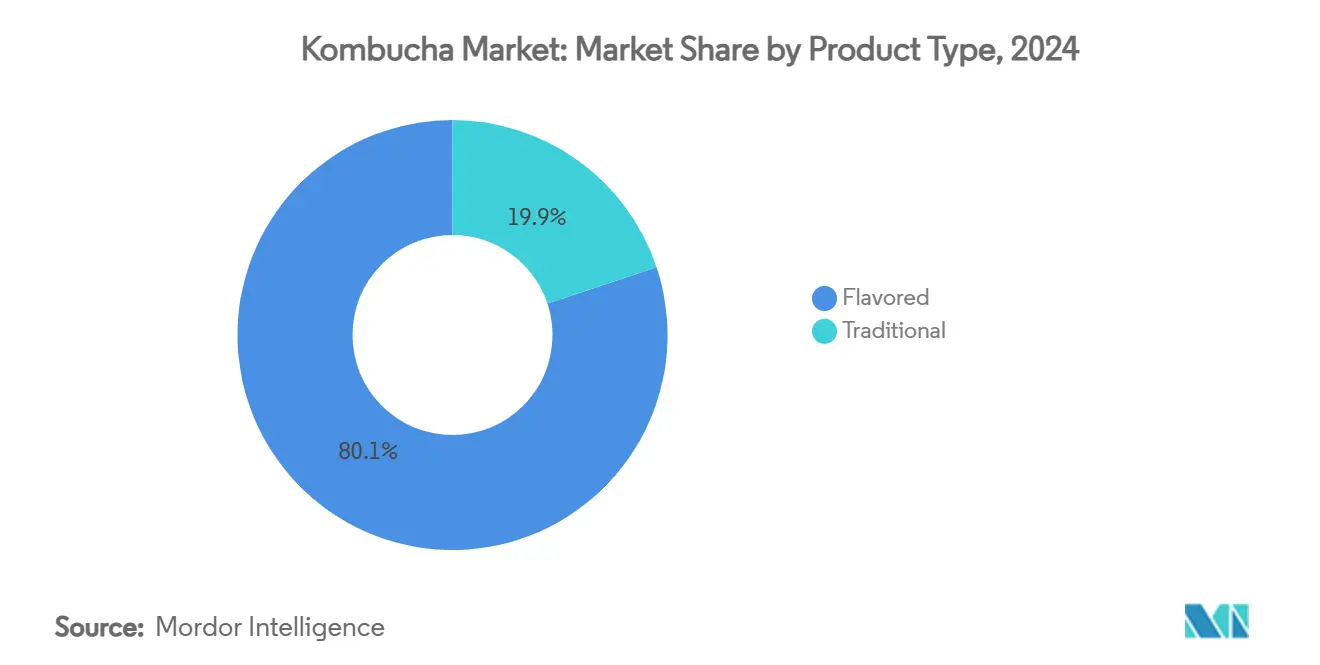

- حسب نوع المنتج، استحوذت المتغيرات المُنكهة على 80.11% من حصة سوق الكمبوتشا في عام 2024؛ المنتجات التقليدية تتقدم بمعدل نمو سنوي مركب 14.03% حتى عام 2030.

- حسب الطبيعة، استحوذت العروض العضوية على حصة 70.21% من حجم سوق الكمبوتشا في عام 2024 ومن المتوقع أن تنمو بنسبة 14.76% حتى عام 2030.

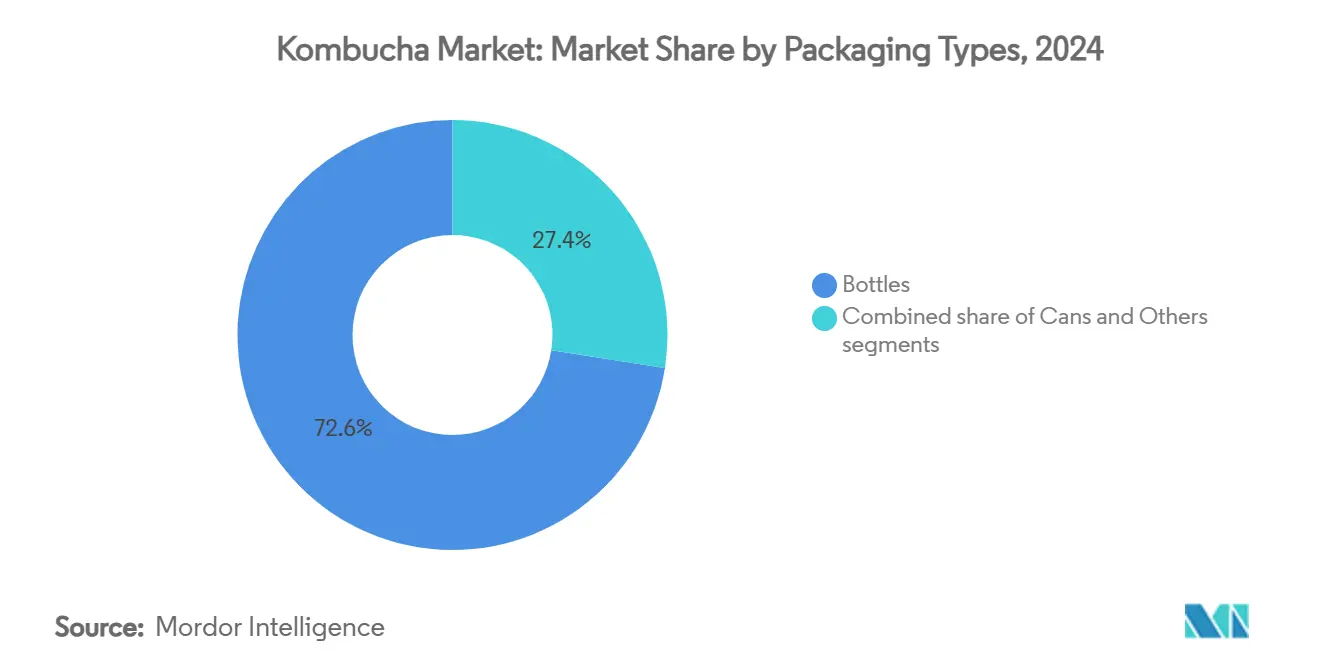

- حسب التغليف، احتفظت الزجاجات بنسبة 72.55% من حصة سوق الكمبوتشا في عام 2024، لكن من المتوقع أن تسجل العلب معدل نمو سنوي مركب 15.99% حتى عام 2030.

- حسب قناة التوزيع، حققت صيغ التجارة خارج المنشأة 55.34% من إيرادات عام 2024، بينما من المقرر أن تتوسع التجارة داخل المنشأة بمعدل نمو سنوي مركب 16.03% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 34.20% من سوق الكمبوتشا في عام 2024؛ من المتوقع أن تتسارع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 14.55%، الأسرع بين المناطق.

اتجاهات ورؤى سوق الكمبوتشا العالمية

جدول تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | جدولة التأثير |

|---|---|---|---|

| ارتفاع الوعي الصحي يقود الطلب على مشروبات البروبيوتيك | +3.2% | عالمية، مع أقوى تأثير في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الاتجاه النباتي المتنامي يدعم تبني منتجات الكمبوتشا | +2.1% | أمريكا الشمالية وأوروبا، مع التوسع إلى المراكز الحضرية في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| توسع أرفف التجزئة يعزز توفر الكمبوتشا على نطاق أوسع | +2.8% | عالمية، مع تسارع الاختراق في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | قصير المدى (≤ 2 سنوات) |

| ابتكار المنتج يعزز الجاذبية بين المستهلكين الشباب | +2.4% | عالمية، مُركزة في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| تأييد المشاهير يعزز التعرف على علامات الكمبوتشا التجارية عالمياً | +1.8% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| المشروبات الوظيفية تكتسب شعبية أكثر من الخيارات الغازية | +2.6% | عالمية، مع أعلى تأثير في الأسواق المهتمة بالصحة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاتجاه النباتي المتنامي يدعم تبني منتجات الكمبوتشا

مع تزايد شعبية الأنظمة الغذائية النباتية والقائمة على النباتات، أصبحت الكمبوتشا مشروباً وظيفياً مُفضلاً نظراً لتكوينها الطبيعي القائم على النباتات. وفقاً لمؤسسة الحيوان العالمية، بحلول عام 2025، سيكون هناك حوالي 88 مليون شخص نباتي عالمياً، 67% منهم من النساء [1]المصدر: مؤسسة الحيوان العالمية، كم عدد النباتيين في العالم في عام 2025؟ أحدث إحصائيات النباتيين،

worldanimalfoundation.org. بخلاف البروبيوتيك التقليدي القائم على منتجات الألبان، توفر الكمبوتشا فوائد صحة الأمعاء دون استخدام مكونات مشتقة من الحيوانات، مما يجعلها جذابة للنباتيين وأولئك الذين يعانون من عدم تحمل اللاكتوز. المستهلكون الأخلاقيون الذين يسعون للشفافية والاستدامة يفضلون بشكل خاص خيارات الكمبوتشا ذات الملصق النظيف والعضوية. في عام 2024، قدمت علامات تجارية مثل Remedy Drinks وGT's Living Foods خطوط إنتاج عضوية خالية من السكر مصممة خصيصاً للمستهلكين القائمين على النباتات. التحضر السريع في مدن آسيا والمحيط الهادئ مثل جاكرتا ومانيلا وبنغالورو يقود شعبية الكمبوتشا بين المجتمعات النباتية والمرنة في النظام الغذائي. وفقاً لـ UN-Habitat، يقيم 54% من سكان المناطق الحضرية العالمية، أو أكثر من 2.2 مليار شخص، في آسيا، مما يسلط الضوء على الإمكانات الكبيرة للمنطقة لنمو السوق [2]المصدر: UN-Habitat، منطقة آسيا والمحيط الهادئ،

unhabitat.org.

ارتفاع الوعي الصحي يقود الطلب على مشروبات البروبيوتيك

مع تركيز المزيد من الأشخاص على العافية، يختارون المشروبات التي تساعد في تحسين الهضم وتعزيز المناعة. في عام 2024، أظهر تقرير من Food Insights أن 62% من الأمريكيين يأخذون الفوائد الصحية للطعام والمشروبات في الاعتبار عند الشراء [3]المصدر: Food Insights، مسح الطعام والصحة IFIC 2024،

foodinsight.org. المشروبات المختمرة مثل الكمبوتشا تصبح شعبية لأن خبراء الرعاية الصحية وأخصائيي التغذية ينصحون بها للحفاظ على صحة الأمعاء. المستهلكون الأصغر سناً، وخاصة الجيل زد، مهتمون بشكل خاص بالمشروبات ذات الفوائد الوظيفية مثل البروبيوتيك. لتلبية هذا الطلب، قدمت شركات مثل Humm Kombucha منتجات مثل Humm Probiotic+، الذي يحتوي على 10 مليار وحدة تشكيل مستعمرة وسلالات بروبيوتيك مثبتة سريرياً لدعم الصحة اليومية. هذه الادعاءات العلمية لا تبني الثقة بين المستهلكين فحسب، بل تتيح أيضاً للعلامات التجارية بيع منتجاتها بأسعار أعلى. علاوة على ذلك، يخصص تجار التجزئة في مناطق مثل أمريكا الشمالية وأوروبا الغربية مساحة أكبر على الأرفف في الأقسام المبردة للمشروبات البروبيوتيكية.

ابتكار المنتج يعزز الجاذبية بين المستهلكين الشباب

النكهات الفريدة والتغليف الإبداعي يساعدان الكمبوتشا على البقاء شعبية، خاصة مع الجيل زد والجيل الألفي. العلامات التجارية تقدم مجموعات نكهات مثيرة مثل المانجو بالفلفل الحار والخزامى بالشمام ومزائج مع المُكيفات النباتية لتلبية الأذواق المتغيرة واتجاهات العافية. النكهات الموسمية محدودة الإصدار، مثل نوع "الحب" الكركديه-الورد من Brew Dr. Kombucha، تحظى بالاهتمام على منصات التواصل الاجتماعي مثل تيك توك وإنستغرام، مما يخلق ضجة ويبني ولاء العملاء. التغليف يتطور أيضاً، مع الزجاجات الألومنيوم القابلة للإعادة التدوير والعلب الأنيقة البسيطة التي تجذب تركيز الجيل زد على الاستدامة والتصاميم الأنيقة. التعاونات مع المؤثرين والمشاهير، مثل تعاون Health-Ade مع Ryan Seacrest وعمل GT's مع منشئي المحتوى الخاص بالعافية، تساعد الكمبوتشا على توسيع نطاق وصولها خارج متاجر الصحة إلى ثقافة نمط الحياة السائدة. هذه الابتكارات المستمرة في النكهات والتغليف تشجع الأشخاص على تجربة الكمبوتشا وتضمن بقاءها لاعباً رئيسياً في السوق.

تأييد المشاهير يعزز التعرف على علامات الكمبوتشا التجارية عالمياً

الشراكات مع المشاهير تصبح وسيلة مهمة لعلامات الكمبوتشا التجارية لتنمية شعبيتها والتواصل مع المزيد من الأشخاص. من خلال الفرق مع شخصيات معروفة، يمكن لهذه العلامات التجارية الوصول إلى الجماهير الذين قد لا يركزون عادة على منتجات العافية. على سبيل المثال، عمل Health-Ade مع Ryan Seacrest لإدخال علامتهم التجارية إلى وسائل الإعلام السائدة، بينما تعاونت شركات مثل Olipop وGT's Living Foods مع مؤثري اللياقة البدنية والرياضيين لجذب المزيد من العملاء. في آسيا، تتشارك علامات الكمبوتشا التجارية مع المشاهير المحليين ومدربي اليوغا لجذب المستهلكين الحضريين الأصغر سناً. هذه الشراكات لا تجعل العلامات التجارية أكثر قابلية للتواصل فحسب، بل تسلط الضوء أيضاً على الفوائد الصحية للكمبوتشا، مما يبني الثقة ويشجع الأشخاص على تجربة المنتج. هذا النهج فعال بشكل خاص مع الأجيال الأصغر، مثل الجيل زد والجيل ألفا، الذين يقدرون التوصيات من الشخصيات الموثوقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | جدولة التأثير |

|---|---|---|---|

| التكلفة المرتفعة للمنتج تحد من التبني في الأسواق الحساسة للأسعار | -2.1% | الأسواق الناشئة في آسيا والمحيط الهادئ، أمريكا اللاتينية، المناطق الريفية عالمياً | متوسط المدى (2-4 سنوات) |

| الوعي المحدود يؤثر على الطلب في المناطق الريفية | -1.4% | المناطق الريفية عالمياً، مع أعلى تأثير في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| المنافسة من المشروبات الوظيفية الأخرى تبطئ نمو السوق | -1.8% | عالمية، مع منافسة مكثفة في الأسواق المتقدمة | قصير المدى (≤ 2 سنوات) |

| قصر مدة الصلاحية يقيد لوجستيات التوزيع واسعة النطاق | -1.2% | عالمية، مع أعلى تأثير في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة المرتفعة للمنتج تحد من التبني في الأسواق الحساسة للأسعار

سعر التجزئة الأعلى للكمبوتشا، والذي غالباً ما يكون أعلى بـ 3-4 مرات من المشروبات الغازية العادية، يظل تحدياً رئيسياً لتبنيها على نطاق واسع في الأسواق الحساسة للأسعار. هذه التكلفة الأعلى ترجع بشكل أساسي إلى عملية الإنتاج المعقدة، التي تتضمن التخمير بكميات صغيرة، والتعامل الدقيق مع الثقافات الحية، والحاجة لسلاسل التوريد المبردة للحفاظ على جودة المنتج. في العديد من الأسواق النامية، حيث المستهلكون أكثر وعياً بالميزانية، مثل هذا التسعير يجعل من الصعب على الأشخاص تجربة أو شراء الكمبوتشا بانتظام، حتى لو كان الاهتمام بالمشروبات المركزة على الصحة ينمو. تلبية المتطلبات التنظيمية، مثل السيطرة على محتوى الكحول وتوفير وسم دقيق للسكر، يضيف إلى تكاليف الإنتاج. على سبيل المثال، الإجراءات التنظيمية الأخيرة في مناطق مثل الولايات المتحدة والاتحاد الأوروبي زادت من مصاريف الامتثال للعلامات التجارية [4]المصدر: السجل الفيدرالي، بيانات حقائق الكحول في وسم النبيذ والمشروبات الروحية المقطرة ومشروبات الشعير،

federalregister.gov. هذه التكاليف المجتمعة غالباً ما تقود الشركات للتركيز على الأسواق الحضرية المتميزة، تاركة المناطق الريفية والمدن الصغيرة غير مخدومة بشكل كافٍ.

المنافسة من المشروبات الوظيفية الأخرى تبطئ نمو السوق

الكمبوتشا تواجه الآن منافسة قوية في سوق المشروبات الوظيفية، حيث فئات جديدة مثل المشروبات الغازية البروبيوتيكية والمقويات المتكيفة ومياه البريبايوتيك والمشروبات المعرفية تكتسب شعبية. العلامات التجارية مثل Olipop وPoppi وRecess تجذب المستهلكين الأصغر سناً من خلال تقديم فوائد صحة الأمعاء أو تعزيز المزاج في أشكال أكثر راحة وجاذبية. هذه البدائل غالباً ما تحتوي على محتوى سكر أقل ومدة صلاحية أطول ونكهات أكثر اعتدالاً، مما يجعلها أكثر إمكانية الوصول للأشخاص الذين قد لا يستمتعون بطعم الكمبوتشا اللاذع أو فكرة الثقافات الحية. بالإضافة إلى ذلك، العديد من هذه المشروبات لا تتطلب التبريد، مما يضيف إلى راحتها. مع ازدحام المزيد من الخيارات في أرفف المتاجر والتنافس لجذب انتباه المستهلكين، تجد الكمبوتشا صعوبة أكبر في تأمين مساحة التجزئة والحفاظ على ولاء العملاء.

تحليل القطاعات

حسب نوع المنتج: المتغيرات التقليدية تقود ميزة الأصالة

في عام 2024، هيمنت الكمبوتشا المُنكهة، التي شكلت 80.11% من إجمالي الحجم، على الفئة ولكنها تظهر علامات النضج مع تباطؤ نموها. يمكن أن تُعزى جاذبيتها الواسعة إلى مظاهر طعمها المستساغة، المعززة غالباً بالفواكه والنباتات والتوابل. العلامات التجارية تتخطى الحدود، مقدمة مزائج وظيفية مثل الزنجبيل-الكركم ومقترنة بفواكه غريبة لجذب جمهور أوسع. بفضل التطورات التكنولوجية مثل المعالجة بالملء الساخن، يمكن للعلامات التجارية الآن الحفاظ على البروبيوتيك مع تقديم نكهات أجرأ أيضاً. العلامات التجارية الراسخة تستفيد من حجمها، لكن العلامات التجارية الناشئة تحدث تأثيراً بإطلاقاتها محدودة الإصدار والموسمية. مع احتداد المنافسة، مفتاح النجاح يكمن في تنسيق محفظة تزاوج بين الحداثة والتركيز على العافية.

الكمبوتشا التقليدية مُقررة لتتفوق على نمو الفئة الإجمالية، تتفاخر بمعدل نمو سنوي مركب متوقع 14.03%، مُدفوعة بشهية المستهلكين المتزايدة للنقاء والحرفية الفنية. العلامات التجارية التراثية تسلط الضوء على تركيباتها غير المُنكهة والخام وطرق التخمير الفنية، مما يسمح لها بفرض أسعار متميزة. المشترون المركزون على العافية يعتبرون هذه العروض التقليدية مصادر حقيقية للثقافات الحية. خذ GT's Living Foods، على سبيل المثال؛ لقد نمت متابعة مخصصة من خلال تسليط الضوء على طرق التخمير التقليدية الخاصة بهم. مع أصبح المستهلكون أكثر تمييزاً، هذه العروض التقليدية تكتسب زخماً، خاصة لفوائدها المزعومة للميكروبيوم، مما يوطد حضورها على الأرفف المتميزة.

حسب الطبيعة: الشهادة العضوية تقود الموضع المتميز

شكلت الكمبوتشا العضوية 70.21% من إيرادات السوق في عام 2024 ومن المتوقع أن تنمو بمعدل سنوي يبلغ 14.76%. المستهلكون ينجذبون بشكل متزايد إلى المنتجات العضوية لأنها تُعتبر أكثر صحة ونقاءً وأفضل للبيئة. تجار التجزئة يعرضون الشهادات العضوية بشكل بارز، مما يساعد في تبرير الأسعار الأعلى وبناء الثقة بين المشترين. هذه الشهادات تتناول أيضاً الاهتمامات الشائعة حول محتوى السكر وآثار الكحول، مما يجعل الكمبوتشا العضوية خياراً مُفضلاً للأفراد المهتمين بالصحة. نتيجة لذلك، تستمر الكمبوتشا العضوية في قيادة السوق، جاذبة عملاء مخلصين يقدرون المكونات النظيفة والممارسات المستدامة.

في المقابل، الكمبوتشا التقليدية تجذب أكثر المستهلكين المهتمين بالميزانية، خاصة في الأسواق النامية. ومع ذلك، نموها كان أبطأ بسبب الطلب المتزايد على منتجات الملصق النظيف والممارسات الصديقة للبيئة. الانتقال إلى الإنتاج العضوي يمكن أن يكون تحدياً للعلامات التجارية بسبب تعقيدات سلسلة التوريد والتكاليف الأعلى، لكن الفوائد غالباً ما تفوق هذه التحديات. الشهادات العضوية تسمح للعلامات التجارية بفرض أسعار متميزة وتقوية موقفها في السوق. المبادرات مثل شهادة TRUE Gold للنفايات الصفرية تُظهر الالتزام بالأهداف البيئية والاجتماعية الأوسع، مما يعزز سمعة وجاذبية علامات الكمبوتشا العضوية التجارية.

حسب نوع التغليف: ابتكار العلب يتحدى هيمنة الزجاجات

في عام 2024، استحوذ تغليف الزجاجات على 72.55% من حصة سوق الكمبوتشا، بشكل أساسي نظراً لمظهرها المتميز وقدرتها على عرض المنتج بوضوح. الزجاج مُفضل أيضاً لخصائصه الخاملة، التي تساعد في الحفاظ على النكهة والحفاظ على محتوى البروبيوتيك في الكمبوتشا. ومع ذلك، التحديات مثل تكاليف الشحن المرتفعة وهشاشة الزجاج تشجع العلامات التجارية على استكشاف خيارات تغليف بديلة. علب الألومنيوم تكتسب شعبية، بمعدل نمو 15.99% معدل نمو سنوي مركب، مُدفوعة بإمكانية إعادة تدويرها وطبيعتها الخفيفة الوزن وتوافقها مع أهداف الاستدامة. المستهلكون الأصغر سناً، بشكل خاص، ينجذبون إلى هذه الحلول الصديقة للبيئة والمريحة في التغليف، كما رُؤي مع إطلاق Mortal لزجاجة الألومنيوم سعة 16 أوقية.

العلامات التجارية التي تتبنى علب الألومنيوم تتوسع في استهلاك الكمبوتشا إلى مناسبات أكثر للانطلاق، مثل الأحداث الخارجية وزيارات الصالة الرياضية والسفر، منتقلة إلى ما وراء الاستخدام التقليدي في المنزل. الابتكارات مثل الأغطية القابلة للإعادة الإغلاق والبطانات المانعة للضوء تساعد في معالجة المخاوف حول فقدان الكربونة والتعرض للأشعة فوق البنفسجية، مما يضمن جودة المنتج. بينما من المحتمل أن يظل التغليف الزجاجي خياراً مُفضلاً للقطاعات المتميزة، الألومنيوم يوفر بديلاً عملياً وفعالاً للعلامات التجارية التي تتطلع للاستفادة من أسواق المستهلكين الأوسع. هذا التحول لا يدعم جهود الاستدامة فحسب، بل يوفر أيضاً طريقة فعالة من حيث التكلفة لتلبية الطلب المتزايد على الكمبوتشا في إعدادات متنوعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: موجة التجارة داخل المنشأة تشير لنجاح الموضع المتميز

في عام 2024، استحوذت منافذ التجارة خارج المنشأة مثل السوبر ماركت والمتاجر المتخصصة على 55.34% من حجم مبيعات الكمبوتشا. تلعب هذه المتاجر دوراً رئيسياً في تعريف العملاء بالكمبوتشا، حيث توفر سهولة الوصول والرؤية على الأرفف الباردة، مما يعزز أيضاً مصداقية المنتج. السوبر ماركت والمتاجر المتخصصة تسمح للمستهلكين باستكشاف نكهات وعلامات تجارية مختلفة، مما يجعلها خياراً شائعاً للمشترين لأول مرة. هذه المنافذ غالباً ما تقوم بعروض ترويجية وخصومات، مما يشجع المزيد من المشتريات. ومع ذلك، قطاع التجارة داخل المنشأة، بما في ذلك المطاعم والمقاهي، ينمو بسرعة بمعدل سنوي 16.03%. هذه المؤسسات تضع الكمبوتشا كبديل متميز ومهتم بالصحة للمشروبات التقليدية مثل الصودا أو النبيذ، غالباً ما تقرنها مع الوجبات لتعزيز تجربة الطعام.

في الوقت نفسه، منصات التجارة الإلكترونية تكتسب زخماً من خلال تقديم راحة التسليم المنزلي، غالباً مع حالات مبردة وخيارات اشتراك تشجع المشتريات المتكررة. هذه القناة جذابة بشكل خاص للمستهلكين المشغولين الذين يفضلون تخزين نكهات الكمبوتشا المفضلة لديهم دون زيارة المتجر. متاجر الراحة تلعب أيضاً دوراً من خلال استهداف المشترين الاندفاعيين الذين يبحثون عن خيار منعش وظيفي سريع. هذه المتاجر تلبي احتياجات المستهلكين الذين يريدون الكمبوتشا أثناء التنقل، مما يجعلها خياراً عملياً لأنماط الحياة المشغولة. من خلال الاستفادة من قنوات مبيعات متعددة، يمكن لعلامات الكمبوتشا التجارية الوصول إلى جمهور أوسع، وتقليل المخاطر المرتبطة بالاعتماد على قناة واحدة، وتقوية حضورها في السوق.

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق الكمبوتشا في عام 2024، حيث استحوذت على 34.20% من حصة السوق. التركيز القوي للمنطقة على الصحة والعافية، إلى جانب لوائح الوسم الواضحة وشبكات التجزئة الراسخة، دعم هذا النمو. تجار التجزئة مثل Whole Foods يروجون لمنتجات كمبوتشا حصرية ومحدودة الإصدار، بينما تأييدات المشاهير تساعد في إدخال المشروب إلى التيار السائد. رغم أن السوق في أمريكا الشمالية يستمر في النمو بثبات، الوتيرة تتباطأ مع أصبح السوق أكثر تشبعاً ونضجاً.

منطقة آسيا والمحيط الهادئ هي أسرع أسواق الكمبوتشا نمواً، بمعدل نمو سنوي مركب متوقع 14.55% حتى عام 2030. عوامل مثل ارتفاع دخول الطبقة الوسطى وتحسين البنية التحتية للتجزئة والقبول الثقافي للأطعمة المختمرة تقود هذا النمو. الشركات المحلية تبتكر من خلال إدخال نكهات تلبي الأذواق الإقليمية، مثل عشب الليمون والليتشي. ومع ذلك، تحديات مثل الحساسية للأسعار واللوائح المختلفة عبر البلدان تظل كبيرة. لمعالجة هذه القضايا، تقدم الشركات أحجام عبوات أصغر وأكثر تناسباً مع الميزانية وتقوم بحملات تعليمية لزيادة وعي المستهلكين. إذا نجحت هذه الاستراتيجيات، يمكن للمنطقة أن تشهد نمواً كبيراً في السوق بحلول نهاية العقد.

أوروبا تتخذ نهجاً مُدفوعاً بالاستدامة لسوق الكمبوتشا. المستهلكون في هذه المنطقة متأثرون بشدة بعوامل مثل الشهادة العضوية والتغليف القابل للإعادة التدوير عند اتخاذ قرارات الشراء. بينما تضيف قوانين الوسم الصارمة في الاتحاد الأوروبي تعقيداً للمنتجين، إلا أن ألفة المستهلكين الأوروبيين بالمنتجات المختمرة مثل الكيفير يجعل من السهل على الكمبوتشا الحصول على القبول. المبادرات مثل الكشف عن البصمة الكربونية وأهداف النفايات الصفرية تتردد بقوة مع المتسوقين وصانعي السياسات المهتمين بالبيئة. في المقابل، أمريكا الجنوبية والشرق الأوسط وأفريقيا لا تزال أسواقاً ناشئة للكمبوتشا. في الوقت نفسه، النمو الاقتصادي والتحضر يقدمان فرصاً، لكن تحديات مثل البنية التحتية المحدودة للسلسلة الباردة وانخفاض وعي المستهلكين تعيق توسع السوق.

المشهد التنافسي

سوق الكمبوتشا مُركز بدرجة متوسطة، مع العلامات التجارية الراسخة مثل GT's Living Foods تستخدم عقود من خبرة التخمير للحفاظ على سمعتها في الأصالة. حملة "الكمبوتشا الحقيقية" الخاصة بهم تسلط الضوء على طرق التخمير الخام وغير المبسترة، جاذبة المستهلكين الذين يقدرون تقنيات الإنتاج التقليدية. بالمثل، وسع Health-Ade إنتاجه وتوزيعه عبر الولايات المتحدة. من خلال الاستفادة من تأييدات المشاهير، نجحت العلامة التجارية في زيادة رؤيتها وجاذبيتها لجمهور أوسع.

الابتكار يلعب دوراً رئيسياً في تمييز المنتجات داخل سوق الكمبوتشا. الشركات تقدم مكونات وظيفية، مثل الزنك أو L-theanine، لتعزيز الفوائد الصحية للبروبيوتيك، كما رُؤي في خط Probiome من Humm. الاستدامة تصبح أيضاً عاملاً حاسماً، مع علامات تجارية مثل GT's تحقق شهادة TRUE Gold للنفايات الصفرية، مما يقوي أوراق اعتماد الحوكمة البيئية والاجتماعية والمؤسسية (ESG) الخاصة بهم. الشركات الناشئة تتناول الثغرات في السوق من خلال تقديم خيارات قليلة السكر أو متغيرات خالية من الكحول، ملبية احتياجات المستهلكين المنتبهين لاستهلاك السكر أو لوائح استهلاك الكحول.

الاهتمام بالاندماجات والاستحواذات ينمو مع تطلع شركات المشروبات الكبيرة للدخول في فئة المشروبات الوظيفية سريعة التوسع. العلامات التجارية الناشئة للكمبوتشا تجذب الاستثمارات لتوسيع عملياتها وتحسين البنية التحتية للسلسلة الباردة وتعزيز رؤية العلامة التجارية. بينما تستفيد الشركات الأكبر من قدرتها على تأمين مساحة الأرفف، العلامات التجارية الأصغر والأكثر مرونة تكتسب زخماً من خلال تقديم نكهات فريدة مستوحاة محلياً والتفاعل مباشرة مع المستهلكين من خلال رواية القصص. هذه المنافسة المتوازنة تعزز الابتكار والتنوع في السوق، مما يحافظ على اهتمام المستهلكين ويقود النمو طويل المدى لصناعة الكمبوتشا.

قادة صناعة الكمبوتشا

GT's Living Foods

شركة بيبسيكو المحدودة

شركة Health-Ade المحدودة

Rowdy Mermaid

Cathy's Kombucha

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: تعاونت MOMO Kombucha مع Natoora لإطلاق كمبوتشا البطيخ، متاحة من MOMO وNatoora وGail's Bakery وSelfridges وPlanet Organic وWhole Foods Market.

- أغسطس 2024: قدمت Tata Consumer Products كمبوتشا Tetley بنكهتين، الزنجبيل بالليمون والخوخ. هذه الكمبوتشا هي مشروب قائم على الشاي يشمل الألياف البريبايوتيكية، ملبية الطلب المتزايد على المشروبات الوظيفية والمركزة على الصحة. إضافة الألياف البريبايوتيكية تعزز صحة الأمعاء، مما يجعلها خياراً جذاباً للمستهلكين المهتمين بالصحة.

- مايو 2024: أطلقت GT's Living Foods كمبوتشا SYNERGY® Pomelo Pink Lemonade الخام، مقدمة نكهة جديدة منعشة تهدف لجذب جمهور أوسع. هذا يمثل أول ابتكار نكهة كبير للعلامة التجارية مُصمم خصيصاً مع تفضيلات المستهلكين في الاعتبار.

- يناير 2024: قدم Lo Bros. كمبوتشا العنب البنفسجي الخاص محدود الإصدار، مصنوع بمكونات عضوية ومستوحى من النكهات الحنينية. هذا الإطلاق يهدف لجذب المستهلكين الذين يبحثون عن مشروبات فريدة ومركزة على الصحة مع لمسة من الألفة.

نطاق تقرير سوق الكمبوتشا العالمية

الكمبوتشا هو مشروب شاي مختمر فوار قليلاً، ومُحلى، وأسود أو أخضر، يُستهلك عادة لفوائده الصحية المفترضة. يُطلق على المشروب أيضاً شاي الكمبوتشا للتمييز بينه وبين ثقافة البكتيريا والخميرة. سوق الكمبوتشا العالمية مُقسم حسب النوع وقناة التوزيع والجغرافيا. السوق مُقسم حسب النوع إلى الكمبوتشا الأصلية/العادية والكمبوتشا المُنكهة، مثل الأعشاب والتوابل والزهور والفواكه. تقسيم السوق حسب قناة التوزيع يشمل السوبر ماركت/الهايبر ماركت ومتاجر الراحة والمتاجر المتخصصة وتجار التجزئة عبر الإنترنت وقنوات التوزيع الأخرى. حسب الجغرافيا، السوق مُقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تحديد حجم السوق والتوقعات تم بناءً على القيمة (بملايين الدولارات الأمريكية) لكل قطاع.

| تقليدي |

| مُنكه |

| تقليدي |

| عضوي |

| زجاجة |

| علبة |

| أخرى |

| التجارة خارج المنشأة | السوبر ماركت/الهايبر ماركت |

| المتاجر المتخصصة | |

| متاجر الراحة | |

| متاجر التجزئة عبر الإنترنت | |

| قنوات التوزيع الأخرى | |

| التجارة داخل المنشأة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | تقليدي | |

| مُنكه | ||

| حسب الطبيعة | تقليدي | |

| عضوي | ||

| حسب أنواع التغليف | زجاجة | |

| علبة | ||

| أخرى | ||

| حسب قناة التوزيع | التجارة خارج المنشأة | السوبر ماركت/الهايبر ماركت |

| المتاجر المتخصصة | ||

| متاجر الراحة | ||

| متاجر التجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| التجارة داخل المنشأة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

كم يبلغ حجم سوق الكمبوتشا في عام 2025؟

يقف سوق الكمبوتشا عند 3.25 مليار دولار أمريكي في عام 2025.

ما هو حجم سوق الكمبوتشا المتوقع بحلول عام 2030؟

من المتوقع أن يصل إلى 6.23 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب 13.9%.

أي نوع منتج ينمو بأسرع وتيرة؟

من المتوقع أن تتوسع الكمبوتشا التقليدية بمعدل نمو سنوي مركب 14.03%، متفوقة على المتغيرات المُنكهة.

أي منطقة توفر أقوى إمكانية نمو؟

آسيا والمحيط الهادئ تقود في النمو بمعدل نمو سنوي مركب متوقع 14.55% حتى عام 2030، بفضل ارتفاع الوعي الصحي وتحديث التجزئة.

آخر تحديث للصفحة في: