حجم وحصة سوق التصوير الشعاعي للثدي في اليابان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 135.99 مليون دولار أمريكي |

| حجم السوق (2030) | 197.24 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.34% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصوير الشعاعي للثدي في اليابان من قبل Mordor Intelligence

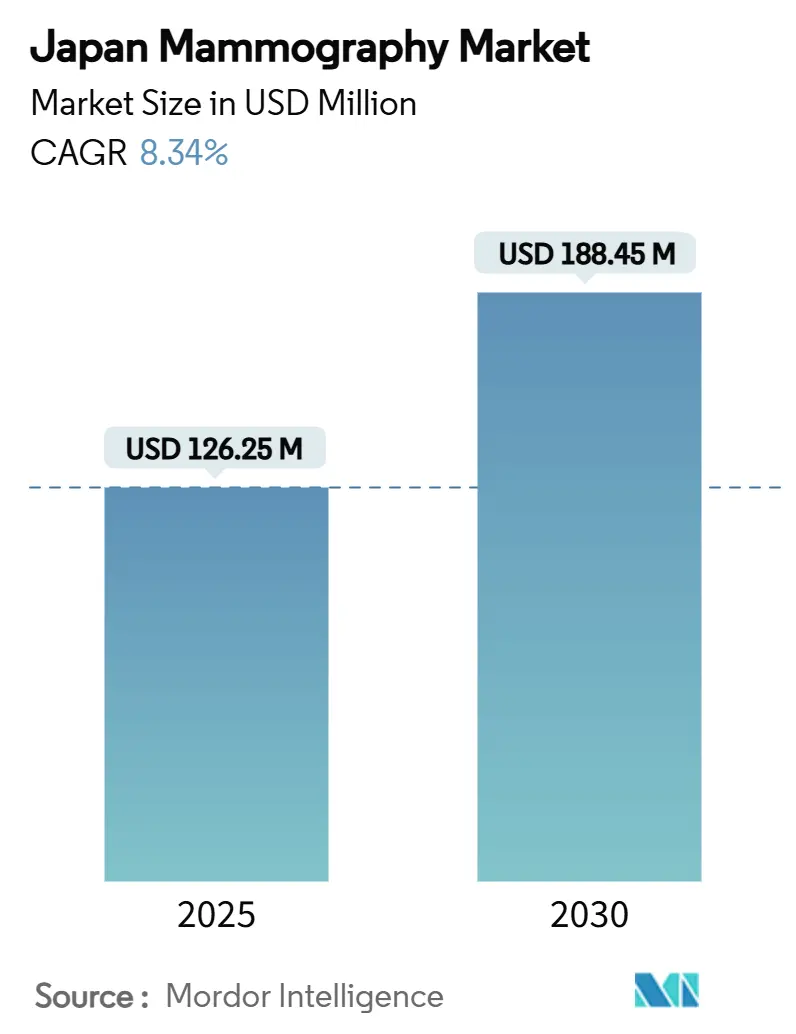

وصل حجم سوق معدات التصوير الشعاعي للثدي في اليابان إلى ١٢٦.٢٥ مليون دولار أمريكي في عام ٢٠٢٥ ومن المتوقع أن يرتفع إلى ١٨٨.٤٥ مليون دولار أمريكي بحلول عام ٢٠٣٠، محققاً نمواً بمعدل نمو سنوي مركب قدره ٨.٣٤% خلال الفترة ٢٠٢٥-٢٠٣٠. ينبع الطلب القوي من التركيبة السكانية اليابانية فائقة التقدم في العمر، والولايات التنظيمية التي تفرض استبدال الغرف التناظرية، والارتفاع في التعويضات لعام ٢٠٢٤ للتصوير المقطعي الرقمي للثدي (DBT)، والتكامل السريع للذكاء الاصطناعي (AI) في مسارات عمل قراءة الصور. يظل سرطان الثدي هو الورم الخبيث الأكثر تشخيصاً بين النساء اليابانيات، مع توقع ٩١٨٠٠ حالة جديدة لعام ٢٠٢٤، مما يضمن حاجة إكلينيكية ثابتة لقدرة الفحص. تستمر المستشفيات في تجديد أساطيلها قبل الموعد النهائي لجرعة الإشعاع لعام ٢٠٢٧ وللاستفادة من الفرز المدعوم بالذكاء الاصطناعي الذي يقلل وقت قراءة أطباء الأشعة بنسبة ٤١.٦%. تكتسب العيادات المتخصصة زخماً بسبب توسيع تغطية التأمين الصحي الوطني (NHI) لـ DBT الذي يقلل التكاليف الشخصية وبسبب فحوصات "الصحة الوردية" للشركات التي تدمج الفحص في خطط مزايا الموظفين. يعتمد المصنعون المحليون على شبكات الخدمة العميقة، بينما يتشارك البائعون العالميون مع شركات الذكاء الاصطناعي اليابانية لضبط الخوارزميات لأنسجة الثدي الآسيوية الكثيفة، مما يعزز الشدة التنافسية.

النتائج الرئيسية للتقرير

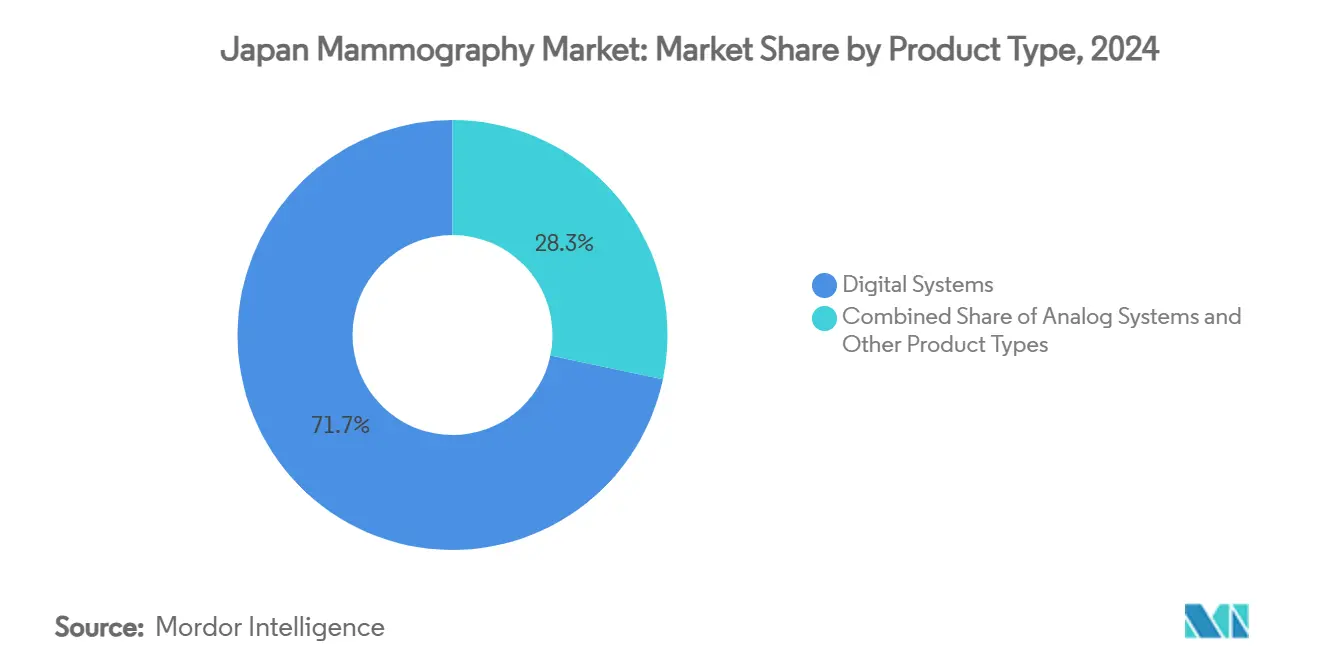

حسب نوع المنتج، تصدرت الأنظمة الرقمية بحصة ٧١.٤٥% من سوق معدات التصوير الشعاعي للثدي في اليابان في عام ٢٠٢٤؛ ومن المتوقع أن تتوسع أنواع المنتجات الأخرى بمعدل نمو سنوي مركب قدره ٩.١٢% حتى عام ٢٠٣٠.

حسب المستخدم النهائي، استحوذت المستشفيات على حصة ٦٤.٣٢% من حجم سوق معدات التصوير الشعاعي للثدي في اليابان في عام ٢٠٢٤، بينما تتقدم العيادات المتخصصة بمعدل نمو سنوي مركب قدره ٨.٧٦% حتى عام ٢٠٣٠.

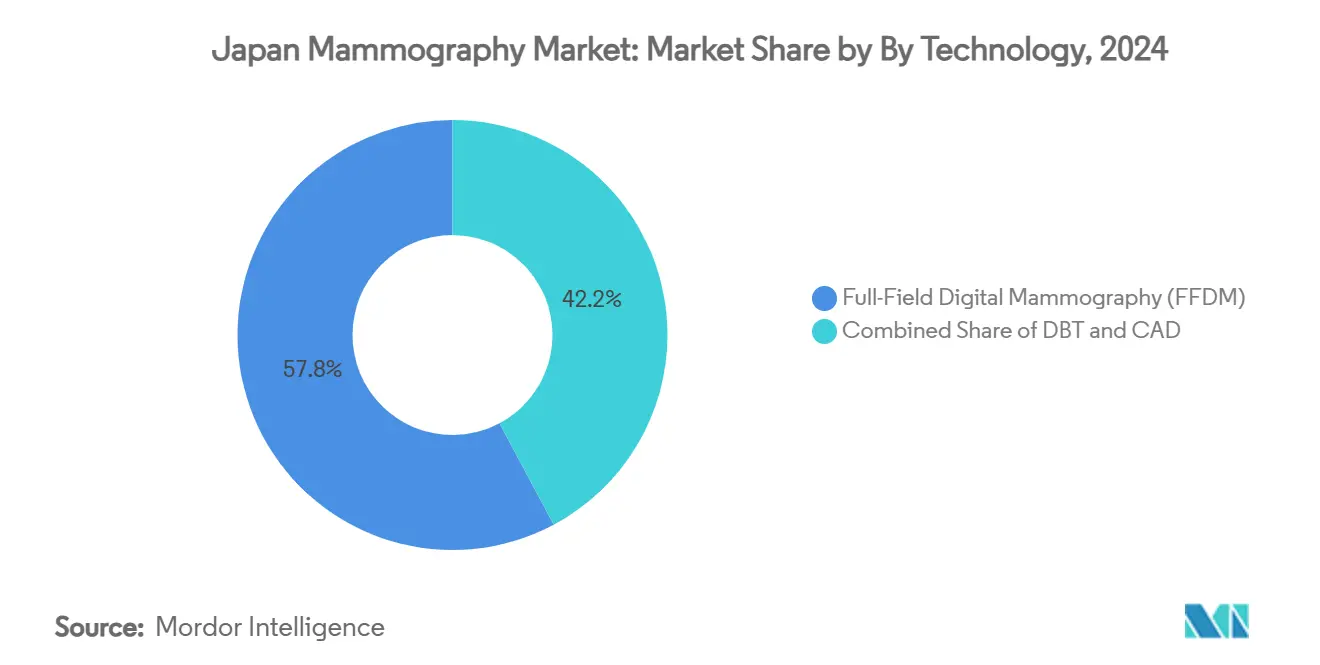

حسب التكنولوجيا، استحوذ التصوير الشعاعي الرقمي الكامل للثدي على ٥٧.٨٥% من حصة سوق معدات التصوير الشعاعي للثدي في اليابان في عام ٢٠٢٤، بينما من المتوقع أن ينمو التصوير المقطعي الرقمي للثدي بمعدل نمو سنوي مركب قدره ٩.٣٨% إلى عام ٢٠٣٠.

اتجاهات ورؤى سوق التصوير الشعاعي للثدي في اليابان

تحليل تأثير المحركات

| المحرك | (~) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتفاخة ديموغرافية للنساء المسنات تكثف أهداف الفحص كل سنتين | +2.1% | على مستوى البلاد، الأعلى في طوكيو وأوساكا وناغويا | طويل المدى (≥ ٤ سنوات) |

| التبديل الإجباري للغرف التناظرية لتلبية حد الجرعة لعام ٢٠٢٧ | +1.8% | على مستوى البلاد، الأسرع في المستشفيات الحضرية | قصير المدى (≤ سنتان) |

| الارتفاع في التعويضات لـ DBT تحت NHI ٢٠٢٤ | +1.5% | على مستوى البلاد، الأقوى في العيادات الخاصة | متوسط المدى (٢-٤ سنوات) |

| منصات الفرز المدعومة بالذكاء الاصطناعي تقلص أوقات القراءة | +1.2% | المراكز الحضرية أولاً، ثم الاستيعاب الريفي | متوسط المدى (٢-٤ سنوات) |

| فحوصات "الصحة الوردية" للشركات في قائمة المزايا | +0.9% | مراكز الشركات، انتشار وطني تدريجي | طويل المدى (≥ ٤ سنوات) |

| شاحنات التصوير الشعاعي للثدي المتنقلة للمحافظات المهجورة | +0.6% | توهوكو وكيوشو الريفيتان | متوسط المدى (٢-٤ سنوات) |

| المصدر: Mordor Intelligence | |||

انتفاخة ديموغرافية للنساء المسنات تكثف أهداف الفحص كل سنتين

الفوج النسائي المتوسع الذي يتراوح عمره بين ٥٠-٧٤ عاماً يدعم النمو طويل المدى في الحجم لأن اليابان تفرض الفحص كل سنتين للنساء بين سن ٤٠-٧٤، مما يولد أرضية طلب هيكلية. من المتوقع أن تصل معدلات الإصابة بسرطان الثدي إلى ٩١٨٠٠ حالة جديدة في عام ٢٠٢٤ والوفيات إلى ١٥٩٠٠ وفاة، مما يعزز أهمية معدلات الكشف العالية. أدت الاستعادة بعد الجائحة إلى تسريع المشاركة: ارتفعت نسبة الفحص إلى ٤٦.٩% في فترة ٢٠٢٣-٢٠٢٤ من ٣٨.٢% قبل كوفيد-١٩، مما يشير إلى وعي مريض مرن. يتجاوز متوسط العمر المتوقع الآن ٨٧ عاماً للنساء، لذا تستعد الأنظمة الصحية للتعرضات المتكررة على مدى فترات حياة أطول، مما يحدد التركيز على الطرائق منخفضة الجرعة وعالية الدقة. تؤدي الانتفاخة الديموغرافية أيضاً إلى تحفيز الاستبدال المبكر للمعدات لأن مقدمي الخدمة يسعون إلى معدل إنتاجية أسرع وتحليلات مسار عمل أفضل لإدارة الفوج الأكبر. يستجيب المصنعون بأجهزة مفصلية مريحة ووسائد راحة تحسن التزام المريض، مما يدعم عقود الخدمة المتكررة على الأنظمة المركبة.

التبديل الإجباري للغرف التناظرية لتلبية حد جرعة الإشعاع لوزارة الصحة والعمل والرفاهية لعام ٢٠٢٧

تتطلب وزارة الصحة والعمل والرفاهية (MHLW) التحويل من التصوير الشعاعي المحاسب (CR) إلى التصوير الشعاعي الرقمي (DR) في موعد أقصاه عام ٢٠٢٧ لتقليل التعرض التراكمي للإشعاع. تظهر التجارب المقارنة أن DR يحسن الكشف بنسبة ١٥-٢٢% مقارنة بـ CR بينما يقلل متوسط جرعة الغدة، مما يؤكد صحة السياسة. يبقى حوالي ثلث القاعدة المركبة في اليابان تناظرياً، لذا يواجه مقدمو الخدمة دورة تحديث غير اختيارية. تقصر مسارات المراجعة المعجلة في وكالة الأدوية والأجهزة الطبية (PMDA) الوقت إلى السوق لكاشفات DR من الجيل التالي [1]"PMDA Opens the Door to Innovative Products in Japan," Global Forum, diaglobal.org. يجمع البائعون التمويل وبرامج مراجعة الجرعة لتقليل العوائق المقدمة، وتتفاوض منظمات الشراء الجماعي على عقود متعددة السنوات، مما ينعم رؤية الطلب حتى عام ٢٠٢٧.

الارتفاع في التعويضات لـ DBT تحت NHI ٢٠٢٤

بدأت NHI في تعويض DBT لكل من مطالبات الفحص والتشخيص في أبريل ٢٠٢٤، مما يزيل حاجزاً رئيسياً للاعتماد الأوسع. تظهر الدراسات المحلية أن DBT يرفع كشف السرطان بنسبة ٣٢.٢% ويقلم معدلات الاستدعاء بنسبة ١٧.٨%، مما يعطي العيادات حجة قوية لجودة الرعاية. طلبت المراكز المتخصصة الخاصة بسرعة مجموعات الترقية لمنصات FFDM الموجودة، بينما خصصت المستشفيات ميزانيات لغرف DBT الكاملة للخلجان عالية الحجم. نظراً لأن DBT ينتج صوراً أكثر لكل فحص، ينشر أطباء الأشعة أدوات التخزين السحابي وفرز الذكاء الاصطناعي، مما يخلق فرصاً إضافية لبائعي البرامج. تدعم السياسة أيضاً الوحدات المتنقلة: الشاحنات المجهزة بـ DBT تؤهل الآن للتعويض الأعلى، مما يحسن الجدوى المالية على الطرق الريفية.

منصات الفرز المدعومة بالذكاء الاصطناعي تقلص أوقات قراءة أطباء الأشعة

نقص أطباء الأشعة في اليابان - ارتفعت معدلات الشواغر من ٤.٣% إلى ١٣.٦% بين عامي ٢٠٢١ و٢٠٢٣ - يقود الاهتمام بفرز الذكاء الاصطناعي. أظهرت مجموعة AI-STREAM المستقبلية ١٤٠ سرطاناً تم العثور عليه بمساعدة الذكاء الاصطناعي مقابل ١٢٣ بدونه، دون ارتفاع في الاستدعاءات، مما يثبت الفعالية الإكلينيكية. تقرر المستشفيات طوابير تفسير أقصر بنسبة ٣٠-٤٠%، مما يسمح للموظفين المحدودين بمعالجة أحمال حالات أكبر. يشير الذكاء الاصطناعي أيضاً إلى أخطاء الوضع، مما يدعم مقاييس الجودة المرتبطة بمكافآت التعويض. قدمت PMDA مساراً للمراجعة المتدحرجة للخوارزميات التكيفية في عام ٢٠٢٤، مما يسمح للبائعين بدفع التحسينات تحت المراقبة بعد التسويق بدلاً من إعادة الإرسال الكامل، مما يسرع الابتكار. يسوق المتبنون المبكرون حزم "التحقق بالذكاء الاصطناعي" لجذب المرضى المهتمين بالتكنولوجيا.

فحوصات "الصحة الوردية" للشركات المضافة إلى قائمة مزايا Shakai-Hoken

يجمع أرباب العمل الكبار الآن التصوير الشعاعي للثدي كل سنتين في الفحوصات الطبية للشركات، مما ينقل الفحص بعيداً عن أماكن المستشفيات إلى العيادات في الموقع أو الشريكة. ترى الشركات مكاسب في الإنتاجية من الكشف المبكر، بينما يقدر الموظفون الخدمات الفعالة من ناحية الوقت. تحصل العيادات على أحجام يمكن التنبؤ بها وتتفاوض على عقود خدمة متعددة السنوات. يشدد الاتجاه تحالفات الشراء: موردو المعدات يشاركون في استضافة أحداث العافية التي تظهر التصوير المقطعي منخفض الجرعة والإبلاغ بمساعدة الذكاء الاصطناعي. الاستيعاب الأعلى في مناطق مقرات الشركات مثل ماروناوتشي وأوميدا، لكن شركات التأمين تتوقع اختراقاً تدريجياً في المصانع الإقليمية. على المدى الطويل، قد ينعم هذا النموذج المدعوم من أرباب العمل دورات الطلب وينوع مزيج الدافع.

شاحنات التصوير الشعاعي للثدي المتنقلة تخدم المحافظات المهجورة

تواجه المحافظات الريفية كلاً من الشيخوخة السكانية ودمج المستشفيات، لذا تسد الشاحنات المتنقلة فجوات الوصول. تظهر الأدلة أن الوحدات المتنقلة تضيف حجماً إضافياً دون أكل الفحص القائم على المرافق. تدمج الشاحنات كاشفات DR وأنابيب جاهزة لـ DBT مدعومة بمولدات على متن الطائرة، بينما تنقل روابط 5G الدراسات إلى مراكز القراءة الحضرية. تشارك الحكومات المحافظة في تمويل مشتريات الأسطول من خلال ميزانية الضمان الاجتماعي لعام ٢٠٢٥، مما يخفف الضغط الرأسمالي. يفضل النشر توهوكو وكيوشو، حيث كثافة الممرضة الصحية العامة هي الأقل. يجمع البائعون عقود الخدمة التي تشمل التشخيصات عن بُعد ووحدات الاستبدال، مما يرسو الإيرادات طويلة المدى.

تحليل تأثير القيود

| القيد | (~) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لاستبدال كاشفات CR/DR القديمة | -1.4% | على مستوى البلاد، الأصعب على المستشفيات الريفية | قصير المدى (≤ سنتان) |

| نقص مصوري الأشعة المعتمدين من JABTS | -1.1% | المحافظات الريفية في توهوكو وكيوشو وشيكوكو | طويل المدى (≥ ٤ سنوات) |

| قلق المريض من التعرض التراكمي للإشعاع | -0.8% | المناطق الحضرية مع المستهلكين المهتمين بالصحة | متوسط المدى (٢-٤ سنوات) |

| دورة الموافقة المحافظة البطيئة لغرف DBT الجديدة | -0.6% | يعتمد على المحافظة، أبطأ في المناطق الريفية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لاستبدال كاشفات CR/DR القديمة

تحمل غرف التصوير الشعاعي للثدي المتميزة أسعاراً بين ٢١٥٠٠٠ و٢٧٥٠٠٠ دولار أمريكي، بينما تكلف الأنظمة متوسطة المستوى ٩٠٠٠٠-١٦٥٠٠٠ دولار أمريكي، مما يمد ميزانيات المستشفيات الأصغر. قد ترتفع النفقات الطبية اليابانية إلى ٦٤.٢ تريليون ين ياباني بحلول عام ٢٠٥٠، مما يدفع المديرين لتأخير المشتريات. تثقل شروط الإيجار عالية الفوائد على مقدمي الخدمة الريفيين الذين يخدمون مرضى أقل، مما يطيل فترات الاستهلاك. تغطي الإعانات الحكومية جزءاً فقط من رأس المال، والمنافسة على تلك الأموال شرسة. للاستجابة، يمدد البائعون التمويل بدون فوائد وبرامج مجددة معتمدة؛ ومع ذلك، تخفف هذه التدابير جزئياً فقط العبء المقدم في السنتين القادمتين.

نقص مصوري الأشعة المعتمدين من JABTS في المناطق الريفية

قفزت معدلات الشواغر لفنيي التصوير الشعاعي للثدي إلى ١٣.٦% في عام ٢٠٢٣، مما يعكس التقاعد والهجرة إلى المراكز الحضرية [2]"2024 Consensus Committee on the Future of Medical Imaging and Radiation Therapy," ASRT, asrt.org. يتطلب اعتماد JABTS تدريباً متخصصاً غير متاح غالباً في المحافظات النائية، مما يسبب تشغيل مواقع الفحص تحت القدرة. توجد مبادرات التدريب عن بُعد لكنها تكافح مع حدود النطاق العريض، وحوافز النقل في منتصف المهنة لم تعكس تدفق المواهب بعد. تطيل قيود القوى العاملة أوقات انتظار المريض وترفع تكاليف كل فحص، مما يثبط العيادات الأصغر عن التوسع. ستستمر هذه النواقص على المدى الطويل إلا إذا تم توسيع منح التعليم الإقليمي ومسارات الترخيص المرنة.

قلق المريض من التعرض التراكمي للإشعاع

تشكك القطاعات المهتمة بالصحة في التعرض المتكرر، حتى لو كانت جرعات التصوير الشعاعي للثدي منخفضة. تضخم وسائل التواصل الاجتماعي المخاوف، مما يدفع بعض النساء لتخطي الجلسات كل سنتين. يكافح مقدمو الخدمة الخوف بتبني كاشفات DR مع لوحات تتبع الجرعة التي تطبع ملخصات ودية للمريض. كما تساعد DBT منخفضة الجرعة وإعادة التركيب ثنائية الأبعاد المركبة، لكن الاعتماد يستغرق وقتاً. يعدل تردد المستهلك النمو في الأحياء الحضرية الثرية حيث تكتسب مدونات العافية جذباً.

دورة الموافقة المحافظة البطيئة لتركيبات DBT الجديدة

الترخيص ذو الخطوتين في اليابان - الشهادة الوطنية ثم الموافقة المحافظة - يضيف شهوراً لتشغيل غرفة DBT، خاصة في المحافظات الأصغر التي تجتمع فقط فصلياً. تؤجل التأخيرات اعتراف الإيرادات وتعقد توقعات البائع. رغم أن PMDA قصرت المراجعة الوطنية، تبقى الجداول الزمنية المحلية ثابتة. يستمر الضغط للإرسال الإلكتروني المركزي والتفتيشات الافتراضية، لكن الرياح المعاكسة قريبة المدى تستمر.

تحليل القطاعات

حسب نوع المنتج: الأنظمة الرقمية ترسو التحول إلى التصوير المتقدم

سيطرت الأنظمة الرقمية على ٧١.٤٥% من حصة سوق معدات التصوير الشعاعي للثدي في اليابان في عام ٢٠٢٤ وتبقى العمود الفقري لدورات الاستبدال المحفزة بولاية عام ٢٠٢٧ للجرعة. يستفيد القطاع من تحديثات المصنعين التي تعيد تجهيز الأجهزة المفصلية الموجودة بوحدات DBT، مما يتيح لمقدمي الخدمة إضافة قدرة ثلاثية الأبعاد دون إعادة بناء الغرفة بالكامل. تقدر المستشفيات برامج تتبع الجرعة التي تؤتمت إبلاغ الامتثال لـ MHLW. تصقل الشركات المحلية الوسائد المريحة للمرضى ذوي القامة الأصغر، مما يرفع جودة الصورة والراحة. تنمو إيرادات الخدمة لأن الكاشفات الرقمية تتطلب معايرة سنوية؛ يجمع البائعون ضمانات وقت التشغيل للتمايز. في الوقت نفسه، تتخلص الأنظمة التناظرية سريعاً، حيث يتم تخزين أجزاء أقل وتنهار قيم إعادة البيع.

أنواع المنتجات الأخرى، التي تشمل طاولات الخزعة الموجهة والوحدات المتنقلة، تسجل معدل نمو سنوي مركب قدره ٩.١٢%، الأسرع داخل سوق معدات التصوير الشعاعي للثدي في اليابان. تصل خزعة الشفط بمساعدة الفراغ الموجهة بـ DBT إلى نجاح أخذ عينات قدره ٩٧.٧%، مما يقصر الإجراءات ويقود الاعتماد في مراكز السرطان. تدمج الشاحنات المتنقلة PACS السحابي الذي يؤرشف مباشرة إلى شبكات المستشفيات، مما يقلل التكرار. تدعم المنح المحافظة شراء الشاحنات عندما يلتزم المشغلون بحصص الفحص الريفي، مما يضمن خط أنابيب مبيعات الوحدات. مجتمعة، هذه الاتجاهات تقوي الأنظمة الرقمية كقائد الحجم بينما تشير إلى منافذ مربحة في الأجهزة المتخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تحتفظ بمزايا الحجم بينما العيادات المتخصصة تزدهر

استحوذت المستشفيات على ٦٤.٣٢% من تركيبات عام ٢٠٢٤، مؤمنة أكبر شريحة من حجم سوق معدات التصوير الشعاعي للثدي في اليابان. يستفيدون من التشخيص المتكامل - الموجات فوق الصوتية والرنين المغناطيسي وأجنحة الخزعة في حرم واحد - لذا تفضل لجان الشراء العقود متعددة البائعين التي تجمع الخدمة عبر الطرائق. تقلل محطات عمل الذكاء الاصطناعي المتراكمات وتتكامل مع أنظمة معلومات الأشعة، مما يدعم مقاييس الرعاية القائمة على القيمة المرتبطة بتعويض NHI. تتبنى المراكز الكبيرة PACS المؤسسي الذي يغذي المؤشرات الحيوية للتصوير في مجالس الأورام، مما يعزز هيمنة المستشفيات.

تسجل العيادات المتخصصة أسرع ارتفاع بمعدل نمو سنوي مركب قدره ٨.٧٦%، جاذبة للنساء اللاتي يفضلن البيئات البوتيكية وأوقات انتظار أقصر. يسمح جدول رسوم NHI DBT لعام ٢٠٢٤ للعيادات بتعويض تكاليف الاقتناء الأعلى، مما يجعل التصوير المقطعي مميزاً. تتشارك العيادات مع الشركات لتقديم الفحص في الموقع، مما يؤمن تدفق مريض ثابت. تتيح البنية التحتية للتكنولوجيا السحابية الأولى لهم الاستعانة بمصادر خارجية لقراءات الصور إلى مراكز الأشعة عن بُعد، مما يقلل متطلبات التوظيف الثابت. أخرى، بما في ذلك الوحدات المتنقلة والمراكز الطبية للشركات، تستحوذ على الطلب الإضافي لكن تبقى مجزأة. مع الوقت، قد يؤدي التعاون بين المستشفيات والعيادات عبر PACS المشترك إلى تنسيق مسارات الإحالة.

حسب التكنولوجيا: FFDM يهيمن لكن DBT يكسب زخماً

احتفظ التصوير الشعاعي الرقمي الكامل للثدي (FFDM) بـ ٥٧.٨٥% من القاعدة المركبة لعام ٢٠٢٤ ويستمر في دعم الفحص الروتيني. يقدر مقدمو الخدمة وقت الفحص الأقل والتعويض المؤسس. يزيد الكشف بمساعدة الحاسوب (CAD) المحسن بالذكاء الاصطناعي النوعية إلى ٩٣%، مما يقلل الإيجابيات الخاطئة وإجهاد أطباء الأشعة.

يتوسع التصوير المقطعي الرقمي للثدي بمعدل نمو سنوي مركب قدره ٩.٣٨%، مدفوعاً بمعدل كشف السرطان الأعلى بنسبة ٣٢.٢% وتقليل الاستدعاء بنسبة ١٧.٨%. يدمج البائعون الصور ثنائية الأبعاد المركبة التي تلغي التعرض الإضافي، مما يرضي مخاوف المريض. ترى الأجهزة المفصلية الجاهزة للتصوير المقطعي طلب تبديل قوي، خاصة في المستشفيات الرائدة الحضرية التي تهدف لمكافآت الاعتماد. يضبط بائعو CAD الخوارزميات لمكدسات ثلاثية الأبعاد، مقدمين نقاط خطر الآفة التي تغذي في لوحات فرز الذكاء الاصطناعي. الكشف بمساعدة الحاسوب، المجمع الآن مع كل من FFDM وDBT، يعمل كدعم القرار بدلاً من القارئ الأساسي، مما يعكس موقف اليابان التنظيمي أن الذكاء الاصطناعي يكمل لكن لا يحل محل الأطباء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تهيمن ممرات العاصمة طوكيو-أوساكا-ناغويا على سوق معدات التصوير الشعاعي للثدي في اليابان، مما يعكس الكثافات السكانية والدخل المتاح الأعلى وتركز المستشفيات الثلاثية. تهاجر المرافق هنا بأسرع ما يمكن إلى DBT وCAD المدعوم بالذكاء الاصطناعي لأن ميزانيات رأس المال أكبر ونواقص الموظفين أقل حدة. يشارك مقدمو الخدمة الحضريون في دراسات التحقق من صحة الذكاء الاصطناعي متعددة المراكز، مما يكسبهم وصولاً مبكراً لتحديثات البرامج.

تشكل المدن الإقليمية مثل سابورو وفوكوكا وهيروشيما مجموعة الطبقة المتوسطة. يتبنون أنظمة DR مجددة لموازنة التكلفة والامتثال، مع إضافة DBT بشكل انتقائي. تشارك الحكومات المحافظة في تمويل جداول الفحص المتنقل التي تدور عبر الأحياء الضواحية، مما ينشر الطلب عبر فئات الأجهزة. تظهر قضايا القوى العاملة، لكن كليات الطب المحافظة تطلق برامج فنيين معجلة لوقف النقص.

تتخلف المحافظات الريفية في توهوكو وكيوشو في الاعتماد لكن تساهم في النمو المتخصص من خلال الشاحنات المتنقلة المجهزة بكاشفات جاهزة لـ DBT. تكمل روابط القراءة عن بُعد إلى مستشفيات الجامعة ندرة الموظفين المعتمدين من JABTS. تحسن استثمارات النطاق العريض تحت مبادرة اليابان الرقمية الريفية سرعة نقل الصور، مما يسمح بإبلاغ في نفس اليوم. على مدى فترة التوقع، تضيق الإعانات المستهدفة والحلول المتنقلة التفاوتات الإقليمية، مما يدعم الاستيعاب الموحد على مستوى البلاد.

المشهد التنافسي

يتميز سوق معدات التصوير الشعاعي للثدي في اليابان بتركز متوسط. الأبطال المحليون - Canon Medical Systems وFujifilm وShimadzu - يستغلون شبكات الخدمة المحلية والمعرفة العميقة بالفروق التنظيمية. تعزز ترقيات Canon التكرارية لخط تصوير Aquilion التكامل عبر الطرائق، مما يخلق حبساً لمجموعات المستشفيات. يكسب Fujifilm's ASPIRE Cristalle وحدات DBT التي تعيد تجهيز الإطارات الأقدم، مما يقصر دورات البيع. يعيد Shimadzu's T-smart PRO بناء شرائح ثلاثية الأبعاد مع تقليل ضوضاء الذكاء الاصطناعي، مما يضع الشركة في تقاطع الابتكار في الأجهزة والبرامج [3]"Tomosynthesis, Making the Invisible Visible," Shimadzu Corporation, shimadzu.com.

يتنافس الكبار العالميون - GE Healthcare وSiemens Healthineers وHologic - من خلال مسارات عمل DBT المتقدمة وتحليلات السحابة. تؤكد GE's Pristina Via على الضغط المريح ووسائد التحكم من المريض، مسوقة جانب وحدات مراقبة جودة الذكاء الاصطناعي لمعالجة نواقص القوى العاملة. يدمج Siemens إشعار كثافة الثدي في منصة syngo، مما يساعد الامتثال للتشريع الناشئ. تشير استحواذ Hologic الأخير على نظير رعاية الثدي بـ ٣١٠ مليون دولار أمريكي إلى توسع محفظة عدواني.

يركز متخصصو الذكاء الاصطناعي مثل LPIXEL وiCAD على دقة الخوارزمية لأنسجة الثدي الآسيوية الكثيفة. ترى الشراكات بائعي الأجهزة يركبون مسبقاً حزم الذكاء الاصطناعي، مما يعطي المستخدمين النهائيين خيار جاهز للاستعمال. يكثف تمويل البائع وضمانات التبديل وأكاديميات التدريب المنافسة أكثر. إجمالاً، يمتلك أعلى خمسة موردين مجتمعين حوالي ٦٥% من إيرادات عام ٢٠٢٤، مما يعكس المنافسة المتوازنة والابتكار المستمر.

قادة صناعة التصوير الشعاعي للثدي في اليابان

-

Fujifilm Holdings Corporation

-

Siemens Healthineers AG

-

GE Healthcare

-

Hologic Inc.

-

Climb Medical Systems, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل ٢٠٢٥: تشكل Clairvo Technologies وShukun Technology شراكة لتقديم الذكاء الاصطناعي متعدد الطرائق لـ Shukun، بما في ذلك التصوير الشعاعي للثدي، لمقدمي الخدمة اليابانيين.

- أغسطس ٢٠٢٤: يوقع معهد كازاخستان للأورام والأشعة مذكرة تفاهم مع Fujifilm لتطوير مشترك لأجهزة التصوير الشعاعي للثدي والأشعة القابلة للنقل.

نطاق تقرير سوق التصوير الشعاعي للثدي في اليابان

وفقاً لنطاق التقرير، يشير التصوير الشعاعي للثدي إلى تقنية تشخيص وفحص قياسية تستخدم لفحص أنسجة الثدي للتحقق من وجود ورم خبيث. تشمل العملية استخدام الأشعة السينية منخفضة الطاقة للكشف المبكر عن سرطان الثدي. سوق التصوير الشعاعي للثدي في اليابان مقسم حسب نوع المنتج (الأنظمة الرقمية، الأنظمة التناظرية، وأنواع المنتجات الأخرى)، المستخدمين النهائيين (المستشفيات، العيادات المتخصصة، ومراكز التشخيص). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأنظمة الرقمية |

| الأنظمة التناظرية |

| أنواع المنتجات الأخرى (موجهة الخزعة، وحدات متنقلة) |

| المستشفيات |

| العيادات المتخصصة |

| أخرى |

| التصوير الشعاعي الرقمي الكامل للثدي (FFDM) |

| التصوير المقطعي الرقمي للثدي (DBT) |

| الكشف بمساعدة الحاسوب (CAD) |

| حسب نوع المنتج | الأنظمة الرقمية |

| الأنظمة التناظرية | |

| أنواع المنتجات الأخرى (موجهة الخزعة، وحدات متنقلة) | |

| حسب المستخدم النهائي | المستشفيات |

| العيادات المتخصصة | |

| أخرى | |

| حسب التكنولوجيا | التصوير الشعاعي الرقمي الكامل للثدي (FFDM) |

| التصوير المقطعي الرقمي للثدي (DBT) | |

| الكشف بمساعدة الحاسوب (CAD) |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق التصوير الشعاعي للثدي الحالي في اليابان؟

يقف حجم سوق معدات التصوير الشعاعي للثدي في اليابان عند ١٢٦.٢٥ مليون دولار أمريكي في عام ٢٠٢٥.

من هم اللاعبون الرئيسيون في سوق التصوير الشعاعي للثدي في اليابان؟

Fujifilm Holdings Corporation وSiemens Healthineers AG وGE Healthcare وHologic Inc. وClimb Medical Systems, Inc. هي الشركات الرئيسية العاملة في سوق التصوير الشعاعي للثدي في اليابان.

أي نوع منتج يقود التركيبات؟

تمتلك الأنظمة الرقمية أكبر حصة بـ ٧١.٤٥% من طلب عام ٢٠٢٤.

لماذا يتسارع اعتماد DBT؟

الارتفاع في تعويضات NHI لعام ٢٠٢٤ ومعدل كشف السرطان الأعلى بنسبة ٣٢.٢% يقودان معدل نمو سنوي مركب قدره ٩.٣٨% للتصوير المقطعي الرقمي للثدي.

آخر تحديث للصفحة في: