حجم وحصة سوق خدمات التصوير التشخيصي في اليابان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

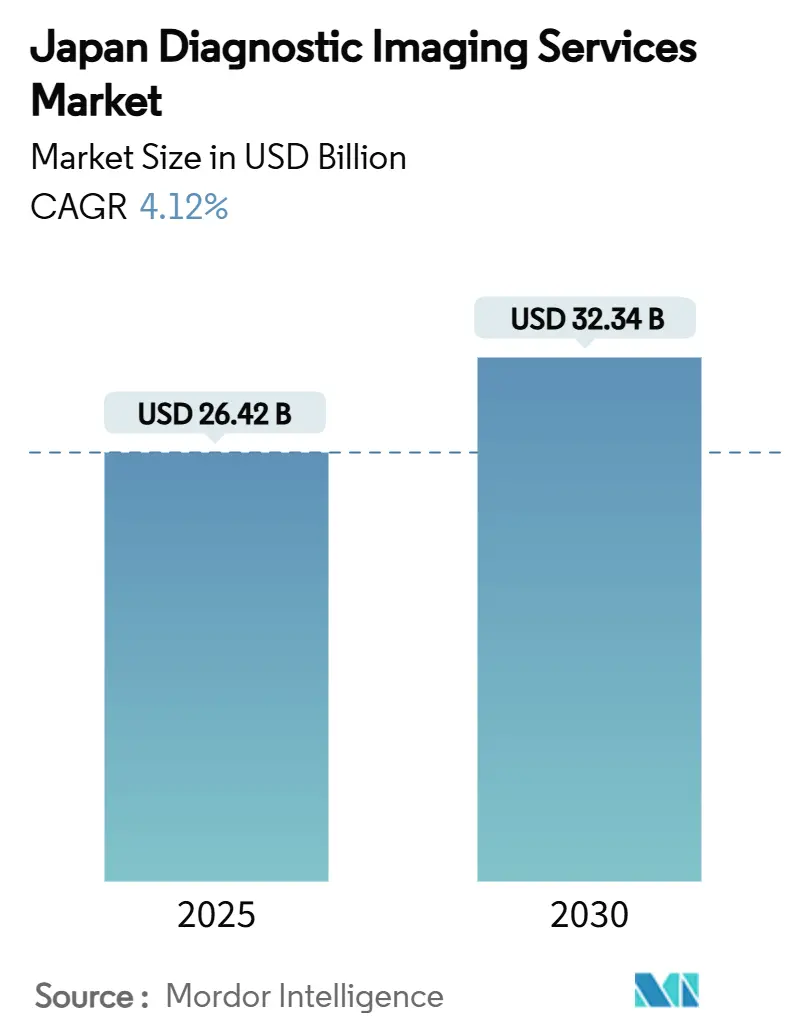

| حجم السوق (2025) | 26.42 مليار دولار أمريكي |

| حجم السوق (2030) | 32.34 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.12% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات التصوير التشخيصي في اليابان بواسطة موردور إنتليجنس

يُقدر حجم سوق خدمات التصوير التشخيصي في اليابان بـ 26.42 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 32.34 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.12% خلال فترة التوقعات (2025-2030). يُدفع هذا المسار التصاعدي بالهيكل الديموغرافي فائق الشيخوخة في البلاد، والانتشار السريع للذكاء الاصطناعي عبر تدفقات عمل التصوير، والإنفاق الرأسمالي المطرد على ترقيات الأجهزة رغم قيود ميزانيات المستشفيات. يُواجه النمو المستمر في الحجم عبر الأشعة السينية والتصوير المقطعي والرنين المغناطيسي والموجات فوق الصوتية والتصوير النووي نقص القوى العاملة من خلال تشجيع التقنيات المعززة للكفاءة مثل خوارزميات الفرز والتقارير المنظمة. توسع الموجات فوق الصوتية المحمولة والتصوير الشعاعي بالكاشف المسطح (FPD) الوصول في المرافق الأصغر، بينما تقلص مراكز الطب عن بُعد الفجوات بين المناطق الحضرية والريفية. التأثير المشترك هو أن سوق خدمات التصوير التشخيصي في اليابان يعمل الآن عند تقاطع الضغط السكاني والتحول الرقمي، مما يخلق فرصاً متوازية لموردي المعدات ومطوري البرمجيات ومقدمي الخدمات المستعدين لاعتماد نماذج الرعاية القائمة على النتائج.

النتائج الرئيسية للتقرير

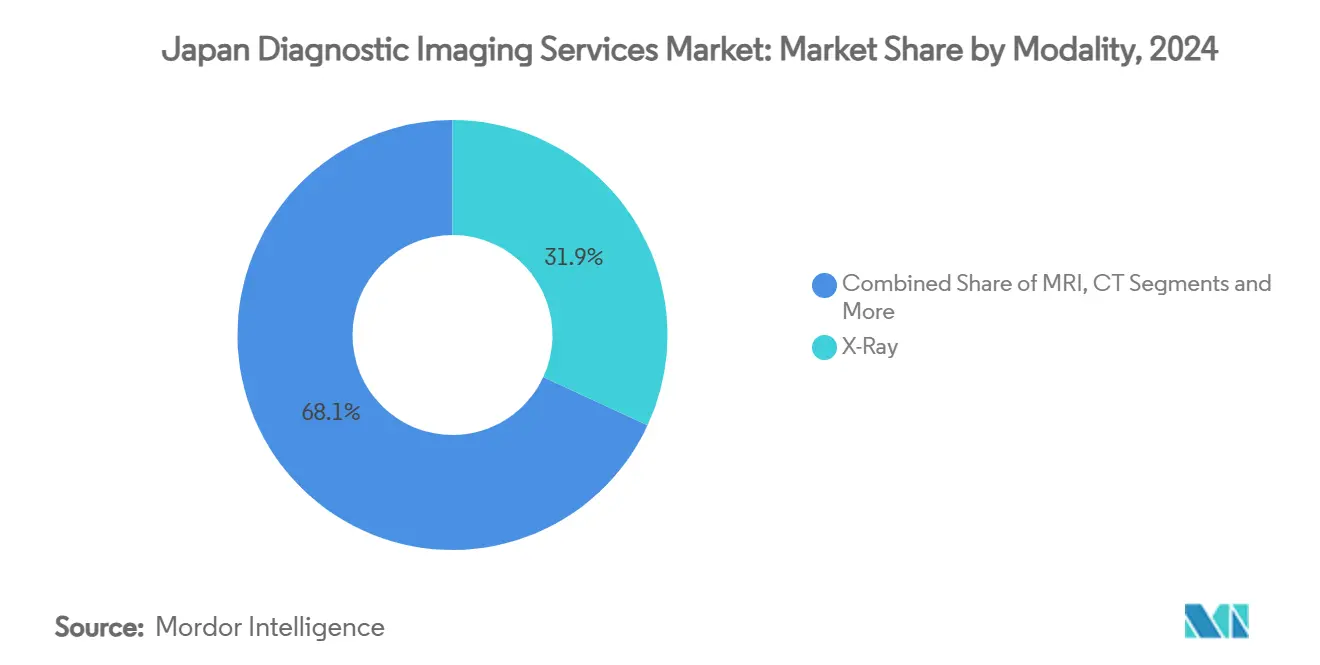

- حسب النمط، تصدرت خدمات الأشعة السينية بحصة إيرادات بلغت 31.86% في عام 2024؛ من المتوقع أن تنمو الموجات فوق الصوتية بمعدل نمو سنوي مركب قدره 5.16% حتى عام 2030.

- حسب التطبيق، شكلت الأورام 25.12% من إيرادات السوق في عام 2024؛ من المتوقع أن تسجل تطبيقات أمراض القلب معدل نمو سنوي مركب قدره 5.69% حتى عام 2030.

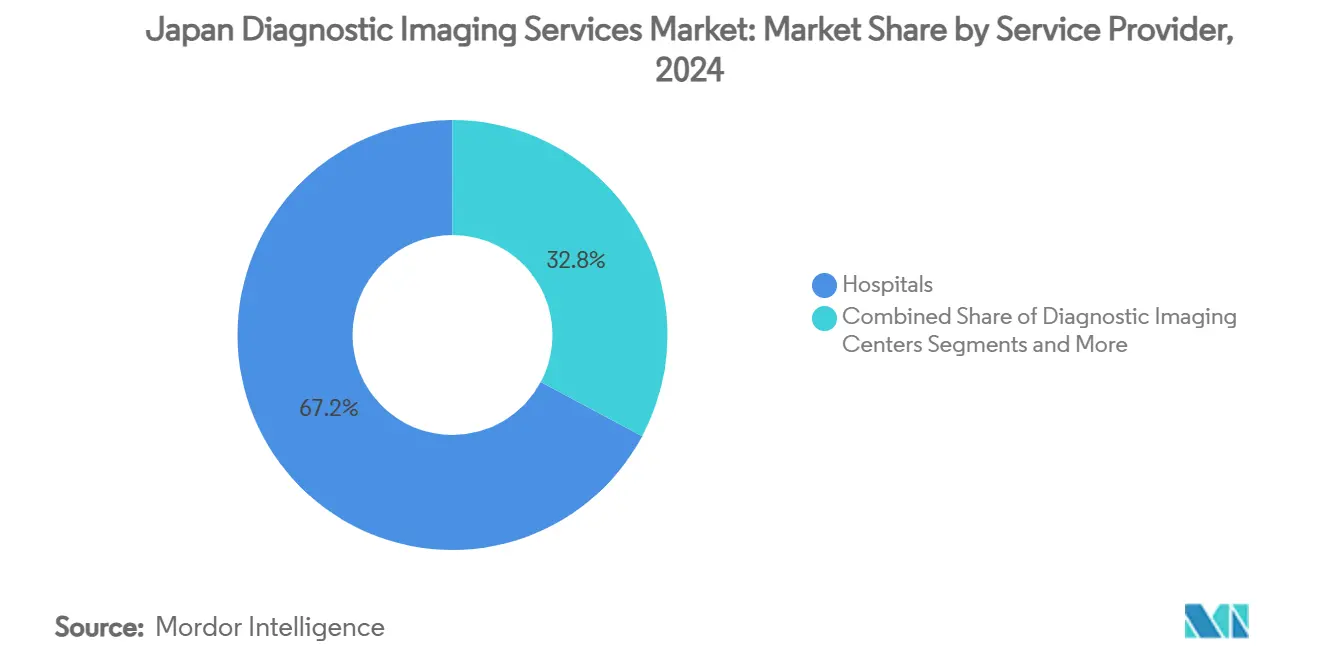

- حسب مقدم الخدمة، استحوذت المستشفيات على 67.16% من حصة سوق خدمات التصوير التشخيصي في اليابان في عام 2024؛ من المتوقع أن تتوسع مراكز التصوير التشخيصي بمعدل نمو سنوي مركب قدره 4.91% خلال نفس الفترة

اتجاهات ورؤى سوق خدمات التصوير التشخيصي في اليابان

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التوسع السريع لإجراءات التصوير المعوضة بالذكاء الاصطناعي | +0.8% | وطني، مركز في المراكز الحضرية | متوسط الأجل (2-4 سنوات) |

| تسريع استبدال الوحدات التناظرية القديمة بأنظمة الأشعة السينية DR/FPD | +0.6% | وطني، أولوية في المرافق الريفية | قصير الأجل (≤ سنتان) |

| التحفيز الحكومي لمراكز الطب عن بُعد الريفية | +0.4% | المحافظات الريفية، التركيز على منطقة توهوكو | متوسط الأجل (2-4 سنوات) |

| ارتفاع عبء العمل للأمراض المزمنة في المحافظات فائقة الشيخوخة | +0.9% | المحافظات الريفية، أكيتا وشيماني في المقدمة | طويل الأجل (≥ 4 سنوات) |

| تمويل الموردين ونماذج الأعمال الدفع مقابل المسح | +0.3% | المستشفيات التي تضم أقل من 100 سرير على الصعيد الوطني | قصير الأجل (≤ سنتان) |

| الطفرة في الطلب على التصوير قبل العلاجي في مراكز الحزمة البروتونية وCAR-T | +0.2% | المناطق الحضرية الكبرى | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التوسع السريع لإجراءات التصوير المعوضة بالذكاء الاصطناعي

غيّر إصلاح التعويضات في اليابان عام 2024 الذي يغطي أدوات الكشف بمساعدة الكمبيوتر (CAD) اقتصاديات التصوير من خلال إبطال تكاليف التبني للمستشفيات ومراكز التصوير. يُفيد المتبنون الأوائل بأوقات قراءة أسرع بنسبة 30% وحساسية أعلى لاكتشاف الآفات، مما يمكّن المرافق من التعامل مع المزيد من الدراسات دون زيادة عدد أطباء الأشعة.[1]المصدر: ماساشي ميساوا وآخرون، "تنفيذ الذكاء الاصطناعي في ممارسة تنظير القولون في اليابان،" مجلة JMA، JMAJ.JP تفيد السياسة بشكل خاص برامج التصوير الشعاعي للثدي عالية الحجم والتصوير المقطعي للصدر وتنظير الجهاز الهضمي حيث تترجم مكاسب الإنتاجية إلى إيرادات مباشرة. يسمح التكامل السلس مع PACS والنشر السحابي بالتوسع السريع عبر المؤسسات، مما يضع المتحركين الأوائل في موضع توحيد شبكات الإحالة. مع حصول أنماط إضافية على التغطية، من المتوقع أن يسجل سوق خدمات التصوير التشخيصي في اليابان نشراً متسارعاً للذكاء الاصطناعي، مما يعزز مكاسب الإنتاجية بينما يحسن توحيد التشخيص.

تسريع استبدال الوحدات التناظرية القديمة بأنظمة الأشعة السينية DR/FPD

كان أكثر من 60% من المستشفيات الريفية لا يزال يشغل وحدات التصوير الشعاعي القائمة على الكاسيت في عام 2024، مما دفع إلى دفعة وطنية نحو أنظمة FPD التي تقلل جرعة الإشعاع بنسبة تصل إلى 36% وتعزز إنتاجية الفحص بنسبة 25%.[2]المصدر: هيروكي كاواشيما وآخرون، "اعتبارات جرعة الإشعاع في التصوير الشعاعي الرقمي مع شبكة مضادة للتشتت،" PubMed، NCBI.NLM.NIH.GOV تخفف الإعانات الحكومية والتمويل المدعوم من الموردين من الاحتياجات الرأسمالية المقدمة، خاصة للمرافق التي تضم أقل من 100 سرير والتي تواجه ميزانيات محدودة. تقصر سرعة توفر الصور أوقات انتظار المرضى، بينما ترفع إعدادات التعرض التلقائية اتساق الصورة، مما يخفف عبء العمل على أطباء الأشعة. توسع موجة التحديث قاعدة المعدات القابلة للعنونة للمصنعين وتدعم إيرادات عقود الخدمة المستقرة، مما يعزز تطور سوق خدمات التصوير التشخيصي في اليابان نحو تدفقات العمل الرقمية بالكامل.

التحفيز الحكومي لمراكز الطب عن بُعد الريفية

أنشأ التمويل المخصص ست شبكات إقليمية محورية وشعاعية توجه الدراسات من العيادات الصغيرة إلى المتخصصين في المناطق الحضرية في الوقت الفعلي. يخدم كل مركز عدة مواقع شعاعية ضمن دائرة نصف قطرها 50 كم، مستفيداً من الألياف عالية السرعة وبروتوكولات DICOM الموحدة. تحصل حالات التصوير المقطعي الطارئة الآن على قراءات خبيرة خلال 15 دقيقة بدلاً من ليلة كاملة، مما يحسن مباشرة نتائج السكتة الدماغية والصدمات. تعتمد الاستدامة على اتفاقيات مستوى الخدمة القوية وإجراءات ضمان جودة الصورة وجداول التوظيف المنسقة. من المتوقع أن تؤدي التجارب الناجحة إلى توسع النسخ واللصق، مما يمنح المجتمعات الريفية وصولاً موثوقاً للتشخيصات المتقدمة ويرفع الاستخدام عبر سوق خدمات التصوير التشخيصي في اليابان.

ارتفاع عبء العمل للأمراض المزمنة في المحافظات فائقة الشيخوخة

يشكل كبار السن 70% من أحجام التصوير في المحافظات حيث تتجاوز نسب الشيخوخة 35%. تدفع الإصابة بأمراض متعددة إلى التصوير المتسلسل للحالات القلبية الوعائية والأورام وأمراض العضلات والعظام، مما يخلق طلباً يمكن التنبؤ به ويدعم الاستثمار في أجنحة متعددة الأنماط. تقدم المستشفيات الأصغر بروتوكولات تركز على كبار السن تتضمن التصوير المقطعي منخفض الجرعة والرنين المغناطيسي المختصر لتقليل ضغط المرضى. وبالتالي يعزز تجميع الأمراض المزمنة أساس إيرادات مستقر قائم على الحجم يدعم التوسع طويل الأجل لسوق خدمات التصوير التشخيصي في اليابان.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع نقص الفيزيائيين وأطباء الأشعة يقيد استخدام الماسحات | -1.2% | وطني، حاد في المناطق الريفية | طويل الأجل (≥ 4 سنوات) |

| دورات الموافقة الطويلة من PMDA لخوارزميات SaMD/AI | -0.4% | تأثير تنظيمي وطني | متوسط الأجل (2-4 سنوات) |

| التكلفة الإجمالية العالية للملكية للتصوير المقطعي متعدد الشرائح والرنين المغناطيسي 3T في المستشفيات التي تضم أقل من 100 سرير | -0.6% | المرافق الريفية وشبه الحضرية | قصير الأجل (≤ سنتان) |

| تزايد القلق العام حول جرعة الإشعاع التراكمية | -0.3% | وطني، حساسية ما بعد فوكوشيما | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع نقص الفيزيائيين وأطباء الأشعة يقيد استخدام الماسحات

يتوفر 8,610 طبيب أشعة فقط على الصعيد الوطني، وهو عدد أقل بكثير من الطلب، مع معدل استنزاف يبلغ الآن 3% سنوياً.[3]المصدر: "أطباء الأشعة في اليابان يستطلعون الأفق،" نيتشر، NATURE.COM تجبر فجوات التوظيف العديد من الماسحات على البقاء خاملة خلال المساء وعطلات نهاية الأسبوع، مما يحد من الإنتاجية إلى 60% من الطاقة المحتملة في بعض المحافظات. يبطئ النقص أيضاً طرح الأنماط المتقدمة التي تتطلب خبرة فرعية متخصصة، مما يخفف من وتيرة توسع سوق خدمات التصوير التشخيصي في اليابان. تخفف أدوات الفرز بالذكاء الاصطناعي من القيد لكنها لا تزيله، حيث لا تزال القراءات النهائية تتطلب أطباء معتمدين.

دورات الموافقة الطويلة من PMDA لخوارزميات SaMD/AI

يخلق الإطار التنظيمي لوكالة الأدوية والأجهزة الطبية للبرمجيات كأجهزة طبية جداول زمنية للموافقة تتخلف عن دورات التطوير السريعة لتقنية الذكاء الاصطناعي. بينما حدثت وكالة الأدوية والأجهزة الطبية في اليابان إطارها، لا تزال الخوارزميات التكيفية المعقدة تواجه جداول تقييم من 12-18 شهراً. يبطئ التأخير الوصول لأنظمة الدعم التشخيصي الطليعية، مما يجبر مقدمي الخدمة على الاعتماد على البرمجيات القديمة. تجبر تأخيرات الموافقة مقدمي الرعاية الصحية على الاعتماد على طرق التشخيص القديمة بينما تبقى حلول الذكاء الاصطناعي المتقدمة قيد المراجعة التنظيمية، مما يحد من مكاسب الكفاءة المحتملة والمزايا التنافسية.

تحليل القطاعات

حسب النمط: هيمنة الأشعة السينية وسط ابتكار الموجات فوق الصوتية

احتفظت الأشعة السينية بـ 31.86% من حصة سوق خدمات التصوير التشخيصي في اليابان في عام 2024، مولدة إيرادات مستقرة من دراسات الصدر والهيكل العظمي والبطن الروتينية. تخترق أنظمة FPD المحمولة الآن أقسام الطوارئ ودور رعاية المسنين، مما يرفع عدد الفحوصات اليومية ويقلل احتياجات نقل المرضى. بالتوازي، من المتوقع أن يتوسع حجم سوق خدمات التصوير التشخيصي في اليابان للموجات فوق الصوتية بسرعة حيث تمكن منصات سلسلة Compact 5000 من إجراء تقييمات أمراض القلب والولادة ونقطة الرعاية عند السرير.

يُدعم معدل النمو السنوي المركب للموجات فوق الصوتية البالغ 5.16% أيضاً بوحدات الذكاء الاصطناعي التي تؤتمت كسر الخروج البطيني الأيسر وتصنيف عقيدات الغدة الدرقية، مما يحرر الأطباء للتركيز على النتائج المعقدة. يبقى التصوير المقطعي والرنين المغناطيسي لا غنى عنهما لتحديد مراحل الأورام والفحوصات العصبية، لكن نموهما معتدل بسبب حدود الأسعار وقيود التوظيف. يستفيد التصوير النووي من استحواذ GE HealthCare على الحصة المتبقية في Nihon Medi-Physics، مما يؤمن إمداد النظائر المشعة المحلي ويحمي الاستمرارية لبروتوكولات SPECT لأمراض القلب وPET للأورام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة الأورام تدفع نمو أمراض القلب

ولدت الأورام 25.12% من إيرادات عام 2024، مؤكدة دورها كمجموعة التطبيق الرائدة في سوق خدمات التصوير التشخيصي في اليابان. تمتد تدفقات العمل متعددة الأنماط من التصوير المقطعي منخفض الجرعة لفحص سرطان الرئة إلى الرنين المغناطيسي لتحديد مراحل البروستاتا وPET-CT لمراقبة العلاج. تضمن الحوافز التعويضية التكميلية الإنتاجية المستدامة ومزيج الدافع المستقر، مما يرسخ الاستثمار في الماسحات الهجينة.

أمراض القلب، التي تتقدم بمعدل نمو سنوي مركب قدره 5.69%، مدفوعة بارتفاع برامج اكتشاف عدم انتظام ضربات القلب واعتماد التصوير المقطعي للشرايين التاجية. تضيف كمية اللويحات بمساعدة الذكاء الاصطناعي قيمة سريرية وتقصر دورات التقرير، مما يجعل التصوير القلبي المتقدم قابلاً للحياة تجارياً لمقدمي المجتمع. تتبع الأعصاب والعظام وأمراض الجهاز الهضمي عن كثب، مدعومة بانتشار الأمراض المرتبطة بالشيخوخة وولايات الفحص الدورية التي تعزز مجتمعة المرونة طويلة الأجل لسوق خدمات التصوير التشخيصي في اليابان.

حسب مقدم الخدمة: هيمنة المستشفيات تنحو نحو المراكز المتخصصة

ساهمت المستشفيات بـ 67.16% من قيمة السوق في عام 2024، مستفيدة من محافظ الأنماط الشاملة ومسارات الرعاية المتكاملة. تستخدم المراكز الأكاديمية في طوكيو وأوساكا منح البحث وعمق المتخصصين لإدخال بروتوكولات طليعية، مما يضع معايير الأداء للمؤسسات الأصغر. رغم ذلك، يرتفع حجم سوق خدمات التصوير التشخيصي في اليابان الذي تحتله مراكز التصوير المستقلة، حيث تقلل العمليات عالية الإنتاجية من التكاليف لكل مسح وتوفر تسليماً سريعاً يجذب الأطباء ذوي الإحالة الذاتية.

تستفيد المراكز من الساعات الممتدة وقوائم العمل ذات الأولوية بالذكاء الاصطناعي وتطبيقات الجدولة الملائمة للمرضى لكسب حصة من الأقسام الخارجية المزدحمة. تعالج العيادات والمراكز المتخصصة المتطلبات المتخصصة مثل الرنين المغناطيسي العضلي الهيكلي للإصابات الرياضية أو الموجات فوق الصوتية التوليدية لرعاية الأمومة، مما يكمل نظاماً بيئياً متنوعاً لمقدمي الخدمة يوجه اختيار المرضى عبر سوق خدمات التصوير التشخيصي في اليابان.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تشكل طوكيو وكاناغاوا وأوساكا مجتمعة جزءاً كبيراً من سوق خدمات التصوير التشخيصي في اليابان، مما يعكس مجموعات المستشفيات الكثيفة والمتخصصين الفرعيين الوفيرين والدخول المتاح الأعلى. يعتمد مقدمو الخدمة الحضريون بشكل روتيني الدعم القراري بالذكاء الاصطناعي في وقت أبكر ويستثمرون في تكاملات PACS-RIS متعددة الطبقات، مما يخلق فجوة تقنية مع المناطق الطرفية. تواجه المحافظات الريفية، خاصة أكيتا حيث يشكل السكان الذين تبلغ أعمارهم 65+ عاماً 39%، توفراً محدوداً للماسحات وطوابير مواعيد أطول، مما يسرع الاعتماد على الصحة عن بُعد.

أظهرت مراكز الطب عن بُعد الممولة حكومياً انخفاضاً بنسبة 25% في أوقات تسليم التقارير في البلديات التجريبية، مما يسد فجوات الوصول بينما يحفز الأحجام الإضافية في المواقع المحلية. تمدد شاحنات التصوير المقطعي والتصوير الشعاعي للثدي المتنقلة الوصول أكثر، مما يمكن من إجراء فحوصات سنوية في المجتمعات الجبلية حيث كثافة المستشفيات منخفضة. من المتوقع أن يضيق عدم التماثل في الاستخدام المدفوع جغرافياً تدريجياً مع توسع الاتصال بالألياف وتسهل منصات الذكاء الاصطناعي السحابية الأصلية القراءة المركزية عبر سوق خدمات التصوير التشخيصي في اليابان.

تعمل المستشفيات الجامعية في المناطق الحضرية كمغناطيس للإحالات، تجذب حالات الأورام وأمراض القلب والأعصاب المعقدة من المحافظات المجاورة. تؤكد هجرة المرضى على الحاجة لأرشيف التصوير القابل للتشغيل البيني الذي يرافق الأفراد عبر إعدادات الرعاية، وهو اتجاه يشجع الموردين على تقديم أرشيف محايد للموردين (VNA) مع رسم خرائط هوية المرضى الوطنية. مع تكثف الضغط الديموغرافي، تتعاون السلطات الإقليمية مع الصناعة لإطلاق برامج بناء القدرات لمصوري الأشعة وتقنيي الطب النووي، مما يضمن أن توسعات الأنماط تترجم إلى ساعات مسح محققة بدلاً من أصول خاملة. ستشكل ديناميكية القيادة الحضرية واللحاق الريفي المدمجة التطور المكاني لسوق خدمات التصوير التشخيصي في اليابان خلال العقد القادم.

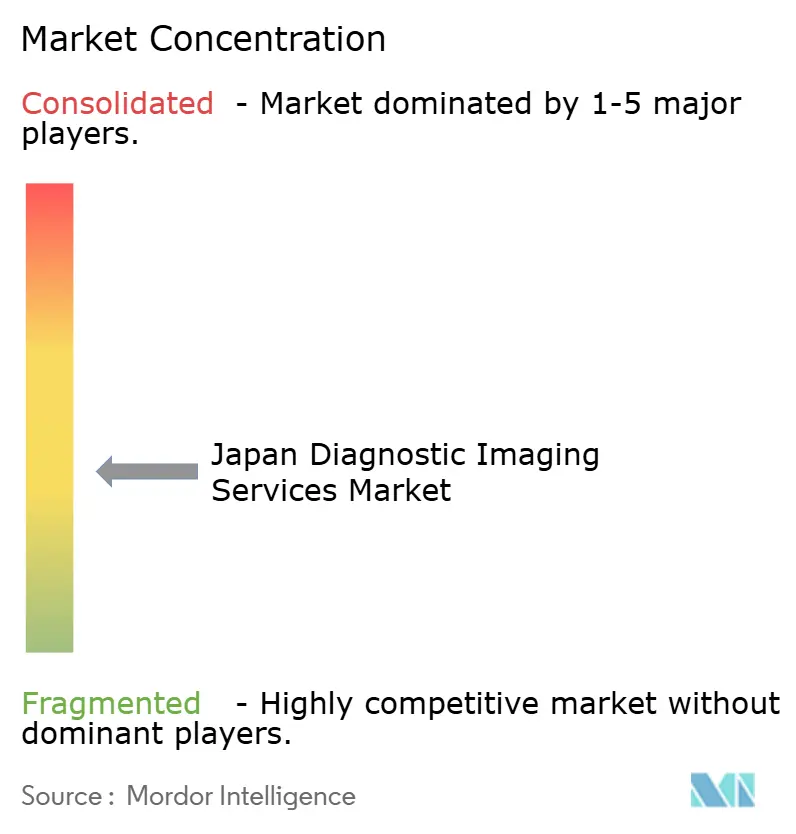

المشهد التنافسي

تظهر صناعة خدمات التصوير التشخيصي في اليابان تركزاً معتدلاً، مع المستشفيات الجامعية الرائدة ومراكز السرطان العامة والشركات الطبية الحضرية ترسخ قيادة السوق. تميز هذه الكيانات نفسها من خلال خبرة التخصص الفرعي والتجارب السريرية النشطة والنشر المبكر للتصوير المقطعي بعد الفوتونات أو الرنين المغناطيسي 7 تيسلا. تدافع المستشفيات المجتمعية متوسطة الحجم عن الحصة من خلال تجميع التصوير مع برامج إدارة الرعاية المزمنة واستفادة من تمويل الموردين للارتقاء لأنظمة التصوير المقطعي 80 شريحة دون ضغط رأسمالي.

تظهر الشراكات التقنية كمميزات حاسمة. وقع عدة مقدمي خدمة اتفاقيات خدمات مدارة متعددة السنوات حيث يوفر مصنعو المعدات الماسحات وخدمات دورة الحياة وأجنحة الذكاء الاصطناعي السحابية تحت تسعير مرتبط بالنتائج. يُفيد المتبنون الأوائل للذكاء الاصطناعي بإنتاجية أعلى بـ 10-15% وانحراف معياري محسن لتسليم التقارير، وهو ميزة تشغيلية تساعد في جذب الأطباء المحيلين. في الوقت نفسه، يجب على الشركات الناشئة للذكاء الاصطناعي الأجنبية التنقل عبر جداول تسجيل PMDA، مما يدفعها للشراكة مع الموزعين المحليين لدخول تجاري أسرع.

أدى وضوح التعويضات للقراءات بمساعدة الذكاء الاصطناعي إلى تنشيط موردي البرمجيات المحليين، العديد منهم مشتق من المختبرات الأكاديمية، للتركيز على الخوارزميات المتخصصة مثل اكتشاف آفات تنظير المعدة أو رسم خرائط غضروف الرنين المغناطيسي العظمي. يستمر التفاعل بين الشركات الراسخة والداخلين الجدد في إعادة تشكيل الملامح التنافسية، لكن الطلب المرتفع يضمن مجالاً واسعاً لكلا المجموعتين. عموماً، يكافئ سوق خدمات التصوير التشخيصي في اليابان النطاق والنضج الرقمي والابتكار التعاوني، مما يهيئ المسرح للتنافس المستدام المركز على تقديم الرعاية القائمة على القيمة.

قادة صناعة خدمات التصوير التشخيصي في اليابان

-

مستشفى جامعة طوكيو

-

مستشفى سانت لوك الدولي

-

مستشفى جامعة كيو

-

مستشفى جامعة أوساكا

-

مستشفى جامعة جونتيندو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: زودت حكومة اليابان ست سيارات إسعاف وماسح مقطعي لمستشفى CWM ومعدات طبية إضافية لوزارة الصحة.

- مايو 2024: تم تركيب ماسح مقطعي جديد ممول من خلال برنامج التنمية الاجتماعية والاقتصادية في اليابان في المستشفى الوطني في بيشكيك.

- مايو 2024: تبرعت اليابان بأجهزة الأشعة السينية الرقمية والمعدات الصحية ذات الصلة بقيمة حوالي 600 مليون ين ياباني (4.4 مليون دولار أمريكي) لمستشفى فيلا المركزي ومرافق أخرى.

نطاق تقرير سوق خدمات التصوير التشخيصي في اليابان

وفقاً لنطاق التقرير، يغطي سوق التصوير التشخيصي مجموعة واسعة من الأجهزة الطبية المستخدمة لأغراض التشخيص. في التقرير، يُقدم تحليل مفصل لسوق التصوير التشخيصي في اليابان. السوق مقسم حسب النمط (الرنين المغناطيسي، التصوير المقطعي المحوسب، الموجات فوق الصوتية، الأشعة السينية، التصوير النووي، التنظير الفلوري، والتصوير الشعاعي للثدي)، التطبيق (أمراض القلب، الأورام، الأعصاب، العظام، أمراض الجهاز الهضمي، أمراض النساء، وتطبيقات أخرى)، والمستخدم النهائي (المستشفيات، مراكز التشخيص وأخرى). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الرنين المغناطيسي |

| التصوير المقطعي |

| الموجات فوق الصوتية |

| الأشعة السينية |

| التصوير النووي |

| التنظير الفلوري |

| التصوير الشعاعي للثدي |

| أمراض القلب |

| الأورام |

| الأعصاب |

| العظام |

| أمراض الجهاز الهضمي |

| أمراض النساء |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| العيادات والمراكز المتخصصة |

| أخرى |

| حسب النمط | الرنين المغناطيسي |

| التصوير المقطعي | |

| الموجات فوق الصوتية | |

| الأشعة السينية | |

| التصوير النووي | |

| التنظير الفلوري | |

| التصوير الشعاعي للثدي | |

| حسب التطبيق | أمراض القلب |

| الأورام | |

| الأعصاب | |

| العظام | |

| أمراض الجهاز الهضمي | |

| أمراض النساء | |

| تطبيقات أخرى | |

| حسب مقدم الخدمة | المستشفيات |

| مراكز التصوير التشخيصي | |

| العيادات والمراكز المتخصصة | |

| أخرى |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق خدمات التصوير التشخيصي في اليابان؟

ولد السوق 26.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 32.34 مليار دولار أمريكي بحلول عام 2030.

أي نمط تصوير يقود سوق خدمات التصوير التشخيصي في اليابان؟

تبقى الأشعة السينية أكبر نمط بحصة إيرادات 31.86% في عام 2024.

لماذا تنمو الموجات فوق الصوتية بأسرع معدل ضمن مزيج الأنماط؟

توسع المنصات المحمولة وأدوات القياس المعززة بالذكاء الاصطناعي استخدام نقطة الرعاية، مدعومة بمعدل نمو سنوي مركب 5.16% حتى عام 2030.

ما دور السياسة الحكومية في نمو السوق؟

يسرع التعويض للقراءات بمساعدة الذكاء الاصطناعي والإعانات لمراكز الطب عن بُعد اعتماد التقنية ويوسع الوصول، مما يعزز نمو السوق الإجمالي.

أي قطاع تطبيق يظهر أعلى إمكانية نمو؟

من المتوقع أن يرتفع تصوير أمراض القلب بمعدل نمو سنوي مركب 5.69%، مدفوعاً ببرامج الرعاية الوقائية وبروتوكولات التصوير المقطعي القلبي المتقدمة.

آخر تحديث للصفحة في: