حجم وحصة سوق أجهزة التنظير الداخلي في اليابان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

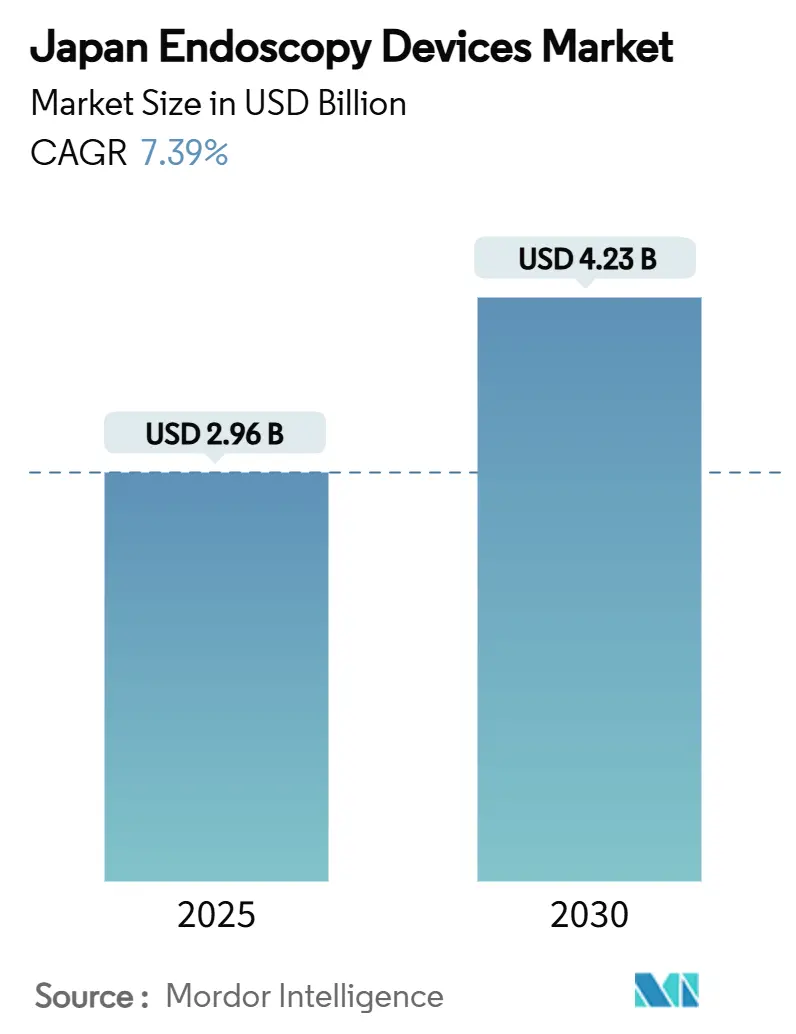

| حجم السوق (2025) | 2.96 مليار دولار أمريكي |

| حجم السوق (2030) | 4.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.39% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة التنظير الداخلي في اليابان بواسطة مردور إنتليجنس

يقدر حجم سوق أجهزة التنظير الداخلي في اليابان بـ 2.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.23 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 7.39% خلال فترة التوقع. يؤدي التأمين الصحي الشامل في اليابان، والسكان المتقدمون في العمر بسرعة، والطلب المتزايد على الرعاية طفيفة التوغل معاً إلى نمو مستدام في الإجراءات. تحافظ المنصات المساعدة بالروبوت، والتصور الموجه بالذكاء الاصطناعي، وترقيات التصوير 4K/8K على استثمارات رأسمالية عالية مع تمكين الكشف المبكر عن الآفات والتدخل العلاجي الأكثر دقة. تتوسع مراكز الجراحة الخارجية (ASCs) بسرعة كمراكز فعالة التكلفة، مما يحول العمل التشخيصي الروتيني بعيداً عن المستشفيات ويحفز الطلب على الأنظمة المدمجة عالية الإنتاجية. تهيمن الشركات المحلية الرائدة أولمبوس وفوجي فيلم وهويا (بنتاكس) حالياً، إلا أن المشاركين الأجانب يستخدمون وحدات الذكاء الاصطناعي والإكسسوارات أحادية الاستخدام لكسب الحصة، مما يكثف دورات التكنولوجيا التنافسية. ينظر مقدمو الخدمات المتطلعون للمستقبل إلى أجنحة التنظير المتقدمة كمولدات إيرادات وليس مراكز تكلفة حيث تتفوق رموز السداد للإجراءات المعززة بالذكاء الاصطناعي على التعريفات المعيارية.

النقاط الرئيسية للتقرير

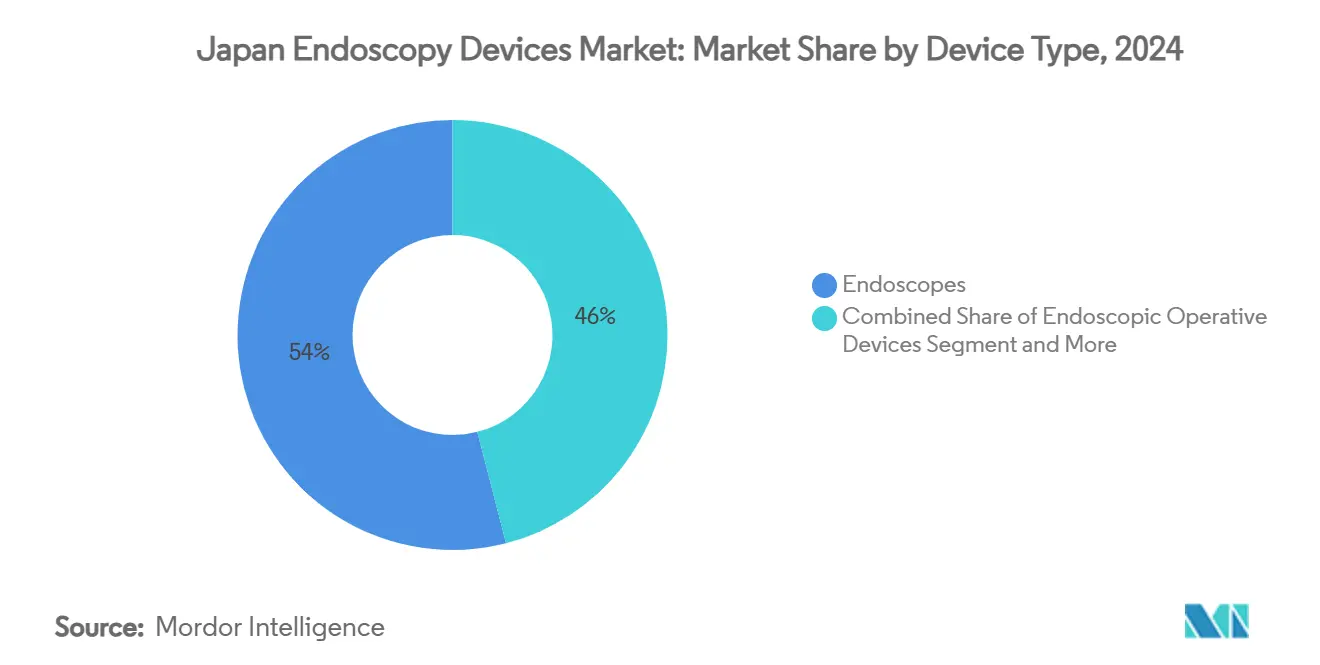

- حسب نوع الجهاز، قادت المناظير المرنة التقليدية بحصة إيرادات 54% في عام 2024؛ من المتوقع أن تتوسع المناظير المساعدة بالروبوت بمعدل نمو سنوي مركب قدره 14.9% حتى عام 2030.

- حسب التطبيق، استحوذت أمراض الجهاز الهضمي على 61% من حجم سوق أجهزة التنظير الداخلي في اليابان في عام 2024، بينما تسجل المسالك البولية أسرع نمو متوقع بمعدل نمو سنوي مركب قدره 12.4% حتى عام 2030.

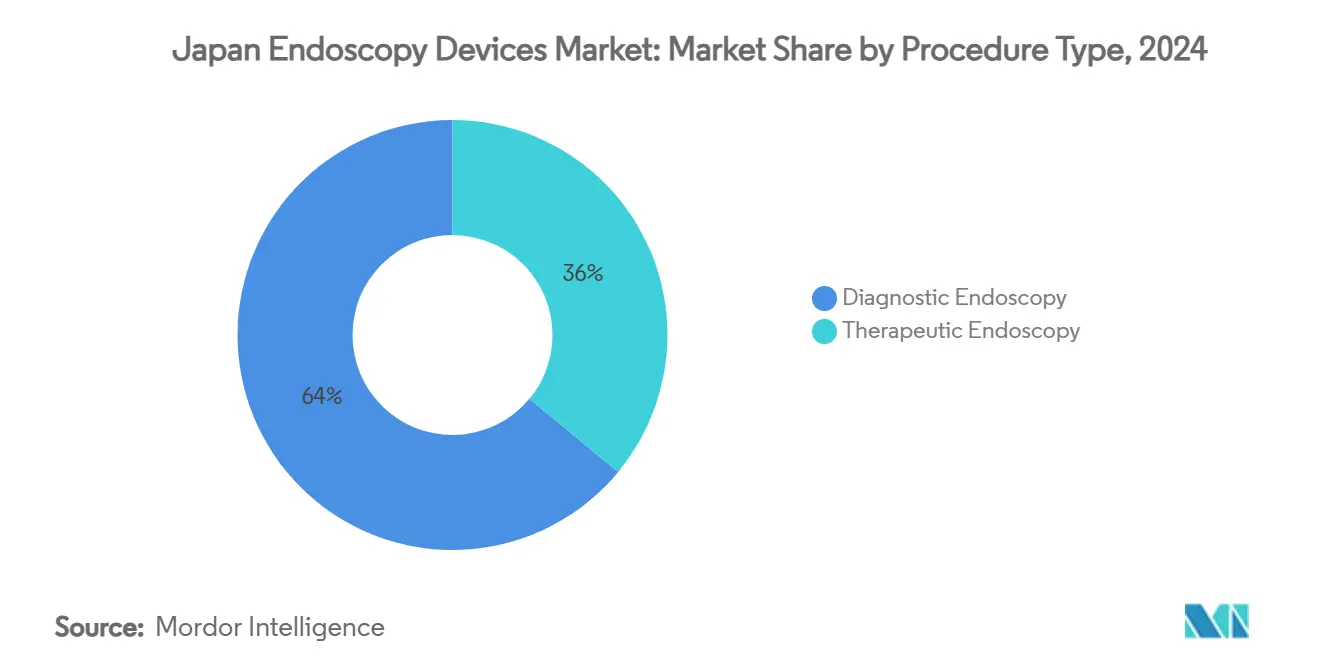

- حسب نوع الإجراء، حمل العمل التشخيصي 64% من حصة سوق أجهزة التنظير الداخلي في اليابان في عام 2024 والإجراءات العلاجية تتقدم بمعدل نمو سنوي مركب قدره 11.1% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 72% من حجم سوق أجهزة التنظير الداخلي في اليابان في عام 2024، بينما تظهر مراكز الجراحة الخارجية أعلى مسار نمو بمعدل نمو سنوي مركب قدره 10.6% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة التنظير الداخلي في اليابان

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سداد الرعاية الصحية الشاملة | +1.8% | وطني (تركيز حضري) | متوسط المدى (2-4 سنوات) |

| تفويضات فحص السرطان الحكومية | +2.1% | وطني | طويل المدى (≥ 4 سنوات) |

| توسع شبكة مراكز الجراحة الخارجية | +1.5% | حضري ثم إقليمي | متوسط المدى (2-4 سنوات) |

| اعتماد أنظمة CADe/CADx المدعومة بالذكاء الاصطناعي | +1.9% | وطني (الجامعات أولاً) | قصير المدى (≤ 2 سنوات) |

| ارتفاع اضطرابات الجهاز الهضمي المرتبطة بنمط الحياة | +1.2% | وطني | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التغطية الصحية الشاملة تقود اعتماد التنظير المتقدم

أدخلت مراجعة اليابان لعام 2024 للتأمين الصحي الوطني رموز سداد محسنة للإجراءات المساعدة بالذكاء الاصطناعي، مما عزز إيرادات المستشفيات بنسبة تصل إلى 30% مقارنة بالمناظير التقليدية[1]ميشيهيرو ميساوا، "تطبيق الذكاء الاصطناعي في ممارسة تنظير القولون في اليابان،" JMA J، jmaj.jp. وبالتالي تسرع المرافق في ترقيات المعدات للحفاظ على أهلية التعريفة. تحركت المستشفيات الأكاديمية أولاً، لكن المراكز الإقليمية تتبعها الآن حيث تتماشى الميزانيات الرأسمالية مع الفواتير الأعلى. تفضل السياسة الكشف المبكر، مما يدفع الطلب على تنظير القولون المزود بـCADe الذي يرفع معدلات اكتشاف الأورام الغدية ويقلل الزيارات المتكررة. يستجيب البائعون بتجميع برامج التحليلات مع الأبراج الجديدة لتبسيط قرارات الشراء. على المدى المتوسط، من المتوقع أن يؤدي توافق السداد إلى توحيد التصور الموجه بالذكاء الاصطناعي عبر معظم المحافظات.

تفويضات فحص السرطان بقيادة الحكومة ترفع حجم الإجراءات

أصبحت فحوصات المعدة والقولون والمستقيم كل سنتين للمواطنين الذين تزيد أعمارهم عن 50 عاماً إجبارية في عام 2024، مما أدى إلى قفزة بنسبة 23% في إجمالي الإجراءات التنظيرية في ذلك العام وارتفاع إضافي بنسبة 18% متوقع في عام 2025. تعزز التفويضات بشكل خاص حجم إجراءات الاستئصال التنظيرية، حيث ارتفعت بالفعل حالات ESD المعدية إلى 57% من استئصالات الأورام. تتوسع العيادات الإقليمية في القدرة لتلبية الحصص، مما يحفز الشراء بالجملة لأبراج التصور والمناظير عالية الدقة. تربط الحكومة تخصيص الإعانات بمقاييس الإنتاجية، مما يحفز الإبلاغ عن البيانات في الوقت الفعلي عبر قاعدة بيانات التنظير اليابانية. على المدى الطويل، تدعم سياسة الفحص خط إجراءات مستقر يدعم سوق أجهزة التنظير الداخلي في اليابان.

توسع مراكز الجراحة الخارجية يحول تقديم الرعاية

نفذت مراكز الجراحة الخارجية 22% من عبء العمل التنظيري في اليابان في عام 2024، ارتفاعاً من 14% في العام السابق، حيث تشجع إصلاحات السياسة الصحية على الرعاية الخارجية. تكمل الأجنحة المبنية لهذا الغرض 35% من الحالات أكثر لكل غرفة من وحدات المستشفيات، مما يدفع الطلب على الأبراج المدمجة وبرامج سير العمل المبسطة. يستهدف البائعون الرائدون هذه القناة بحزم جاهزة تتضمن التأجير والتدريب ووحدات الذكاء الاصطناعي المحسنة للإنتاجية العالية. يوجه التشبع الحضري الموجة التالية من مراكز الجراحة الخارجية إلى المراكز الإقليمية، مدعومة بأنظمة العربات المتنقلة التي تتطلب بنية تحتية أدنى. يبقى النمو متوسط المدى قوياً حيث يقيس الدافعون تعريفات الإجراءات مقابل تكاليف المرضى الداخليين.

تكامل الذكاء الاصطناعي يثور القدرات التشخيصية

مثل التخليص التنظيمي لـEndoBRAIN في عام 2024 أول حل CADe معتمد للسداد في اليابان، مما فتح التوسع التجاري. يبلغ المتبنون الأوائل عن 12-15% اكتشاف أورام غدية أعلى وحتى 30% آفات مفقودة أقل. بحلول أوائل عام 2025، نشرت 43% من مستشفيات الجامعات و28% من المستشفيات الإقليمية أنظمة مساعدة بالذكاء الاصطناعي. يجمع البائعون التحليلات السحابية والصيانة التنبؤية ولوحات التدريب لتبرير التسعير المتميز. التأثير قصير المدى على معدل النمو السنوي المركب ملحوظ حيث تتسارع دورات الشراء قبل إعادة ضبط الميزانيات. يؤمن تراكم الأدلة السريع قيمة الذكاء الاصطناعي السريرية والاقتصادية أكثر، مؤمناً جذب سداد أوسع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية العالية وضوابط أسعار NHI | -1.3% | وطني (المرافق الصغيرة) | متوسط المدى (2-4 سنوات) |

| نقص الموظفين المعتمدين | -1.7% | وطني (الريف الحاد) | طويل المدى (≥ 4 سنوات) |

| المخاوف البيئية حول المناظير أحادية الاستخدام | -0.8% | وطني (يركز على البيئة) | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية وضوابط الأسعار تخلق حواجز استثمار

يكلف نظام عالي الدقة مع تصوير متقدم 30-45 مليون ين ياباني (200,000-300,000 دولار أمريكي)[2]يوسكي كويد وآخرون، "اتجاهات التكلفة الرأسمالية في اليابان،" سبرينغر، springer.com. تقلم مراجعات NHI كل سنتين تعريفات الإجراءات المعيارية بنسبة 4.2%، مما يطيل فترات الاسترداد، خاصة للعيادات ذات الحجم المحدود. تفضل الإعانات التكنولوجيا الجديدة، إلا أن مقدمي الخدمات الأصغر يكافحون لجمع رأس المال المقدم، مما يوسع الفجوة الرقمية. مخططات الشراء الجماعي والتأجير من الشركات المصنعة تخفف الحواجز جزئياً، لكن التأثير متوسط المدى على معدل النمو السنوي المركب للسوق يبقى سلبياً.

نقص القوى العاملة يحد القدرة الإجرائية

تفتقر اليابان حالياً إلى حوالي 3,200 اختصاصي تنظير معتمد وتواجه معدل شواغر 42% في المناطق الريفية. ثلث الممارسين تتجاوز أعمارهم 60 عاماً، مما يثير مخاوف الخلافة. النقص في التمريض يعقد سلامة التخدير وإعادة معالجة الأدوات. تظهر نماذج الممرضة الروبوتية وعداً لكنها تبقى تجريبية. ما لم تتوسع خطوط التدريب، فإن قيود القدرة ستحد من نمو الإجراءات حتى مع ارتفاع الطلب.

تحليل القطاعات

حسب نوع الجهاز: المنصات المساعدة بالروبوت تعيد تعريف الدقة

تمثل الأنظمة المساعدة بالروبوت الفئة الأسرع نمواً، متوسعة بمعدل نمو سنوي مركب قدره 14.9% على قاعدة صغيرة، بينما تحمل المناظير المرنة أكبر حصة إيرادات بنسبة 54% في عام 2024، مدعمة حجم سوق أجهزة التنظير الداخلي في اليابان لأجهزة التصور. يوضح الموافقة الموسعة لنظام هينوتوري في عام 2024 الزخم السريري والالتزام من البائعين. تدعم المفصلة المتقدمة وتقليل الرعاش إجراءات ESD وNOTES المعقدة. في الوقت نفسه، تحفز أبراج 4K/8K الطلب على الاستبدال بين المستشفيات التي تهدف لتلبية حد أدنى جودة الصورة لوحدات الذكاء الاصطناعي. تتمتع الإكسسوارات بسحب ثابت، مما يحافظ على الهامش حتى مع مواجهة تسعير الأبراج لضغط NHI. يعد تكامل التوأم الرقمي بمحاكاة ما قبل الجراحة يمكن أن تقصر وقت الإجراء وتدعم تدقيق النتائج.

تتطلب أنظمة الروبوت تسعيراً متميزاً، إلا أن نماذج التأجير تستهدف مراكز الجراحة الخارجية المتلهفة للتمايز. تكسب أجهزة الكبسولة جذباً حضرياً بسبب تفضيل المريض للفحص غير الغازي للجهاز الهضمي، رغم أن تغطية السداد تبقى محدودة. خلال التوقع، تبقي الترقيات البصرية المستمرة والروبوتات وتحليلات الرعاية المتصلة هذا القطاع محورياً في سوق أجهزة التنظير الداخلي في اليابان.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: أمراض الجهاز الهضمي تهيمن بينما تتسارع المسالك البولية

تساهم أمراض الجهاز الهضمي بـ 61% من الإيرادات، مدعومة بالفحص الحكومي الذي يؤمن حجم تنظير القولون وESD العالي. المسالك البولية، التطبيق الأسرع تقدماً، ينمو بمعدل نمو سنوي مركب قدره 12.4% حيث تمكن الروبوتات أحادية المنفذ استئصال الكلى وغدة البروستاتا مقللة الندبات. تحافظ العظام على خط تنظير المفاصل الثابت، بينما تستفيد أمراض القلب من التصوير داخل القلبي لتوجيه الاستئصال. تتسلق أنف أذن حنجرة وأمراض النساء بشكل متواضع على ظهر المناظير المتخصصة وجدوى استئصال الرحم بالمنظار لروبوت Dexter.

من المتوقع أن تبقى حصة سوق أجهزة التنظير الداخلي في اليابان لأمراض الجهاز الهضمي مهيمنة حتى عام 2030، لكن الإيرادات الإضافية ستنبع بشكل متزايد من المسالك البولية والتطبيقات المتقاطعة. وبالتالي يعطي البائعون الأولوية للمنصات المعيارية القادرة على الاستخدام متعدد التخصصات لتعظيم العائد على رأس المال.

حسب نوع الإجراء: التنظير العلاجي يكتسب زخماً

ما زالت الإجراءات التشخيصية تولد 64% من إيرادات سوق أجهزة التنظير الداخلي في اليابان في عام 2024، إلا أن الحالات العلاجية ترتفع الآن بمعدل نمو سنوي مركب قدره 11.1%. وحدت الإرشادات المحدثة لعام 2024 لـESD وEMR للقولون والمستقيم اعتماد التقنية والاعتماد. يرفع التصوير المساعد بالذكاء الاصطناعي توصيف الآفات، مما يسمح بسير عمل "تشخيص وعلاج" يطمس الحدود الإجرائية. تنمو حصة سوق أجهزة التنظير الداخلي في اليابان للإكسسوارات العلاجية وفقاً لذلك، مدعمة المستهلكات مثل سكاكين الجراحة الكهربائية ومساحيق الإرقاء.

تستثمر المستشفيات في غرف عمليات مختلطة مجهزة للتدخل المتقدم، بينما تركز مراكز الجراحة الخارجية على استئصال السليلة عالية الحجم واستئصال الغشاء المخاطي. خلال التوقع، يحافظ تفضيل الدافع للعلاج أحادي الجلسة وطلب المريض للتعافي السريع على التوسع العلاجي قبل النمو التشخيصي.

حسب المستخدم النهائي: المستشفيات تقود بينما مراكز الجراحة الخارجية تتوسع بسرعة

حملت المستشفيات حصة إيرادات 72% في عام 2024، مما يعكس البنية التحتية الشاملة والفرق متعددة التخصصات والقدرة على تمويل الأنظمة المتميزة. حجم سوق أجهزة التنظير الداخلي في اليابان المولد من مراكز الجراحة الخارجية، لكن، يرتفع بسرعة بمعدل نمو سنوي مركب قدره 10.6% حيث تتماشى اقتصاديات المرضى الخارجيين مع أهداف الاحتواء الوطنية للتكلفة. يوضح مركز شيزوكا للسرطان التصميم عالي الإنتاجية مع 10 غرف إجراءات و30 سرير تعافي.

تحتفظ المستشفيات بأحمال الحالات العلاجية المعقدة المتضمنة EUS وERCP وNOTES، بينما تلتقط مراكز الجراحة الخارجية تنظير القولون والمعدة الروتيني. تبقى العيادات المتخصصة لاعبين متخصصين يركزون على خدمات مستهدفة. يجب أن يستمر توجيه الوزارة لعام 2024 المشجع للرعاية الخارجية في نقل العمل الروتيني نحو مراكز الجراحة الخارجية، محفزاً الطلب على الأبراج المحمولة وتحليلات الذكاء الاصطناعي القائمة على الاشتراك.

التحليل الجغرافي

تستحوذ طوكيو وأوساكا وناغويا مجتمعة على حوالي 65% من إيرادات سوق أجهزة التنظير الداخلي في اليابان بفضل المستشفيات الثلاثية المركزة ومعاهد البحوث وميزانيات المتبنين الأوائل. وصلت المراكز الجامعية في هذه المدن الكبرى إلى اختراق أنظمة الذكاء الاصطناعي بنسبة 43% بحلول أوائل عام 2025، مقابل 28% على المستوى الوطني. تدعم الكثافة الحضرية امتصاص فحص أعلى، مما يخلق دورات استبدال أبراج ثابتة كل خمس سنوات.

يستمر التباين الإقليمي: تسجل توتوري 1,236 استئصال معدي لكل مليون مقيم، بينما تسجل أوكيناوا 251 فقط، مما يؤكد التفاوتات في إمداد الأخصائيين والالتزام بالفحص. تمول برامج التوعية الحكومية الأجنحة المتنقلة ومشاريع العملية عن بعد مستفيدة من قدرات نظام هينوتوري البعيدة. تهدف مثل هذه البرامج لتضييق فجوات التشخيص بحلول عام 2028.

تضم المحافظات الريفية حصة مسنين أكبر، مما يرفع طلب الإجراءات إلا أنها تواجه نقصاً حاداً في الموظفين. تهدف التدريب المدعوم وحوافز الأطباء المؤقتين لإضافة 500 اختصاصي تنظير معتمد للمناطق محرومة الخدمات خلال السنوات الأربع القادمة. قاعدة بيانات التنظير اليابانية، الموسعة في عام 2024، تساعد صناع السياسات على رسم احتياجات الموارد ومراقبة مقاييس الجودة، معززة نمو السوق الأكثر عدالة عبر المناطق.

المشهد التنافسي

تتحكم أولمبوس وميدترونيك وبوسطن ساينتفك كوربوريشن وأخرى في إيرادات محلية كبيرة، مما يعكس عقود من الابتكار البصري والعلاقات المتجذرة مع المستشفيات. تقوي مبادرة Elevate لأولمبوس عام 2024 عمليات الامتثال وتجدد مجموعة منصاتها بأبراج أصلية للذكاء الاصطناعي[3]شركة أولمبوس، "التقرير المتكامل 2024،" olympus-global.com. تؤكد فوجي فيلم على تصوير 4K مع وحدات ذكاء اصطناعي مرتبطة، بينما يهدف انفصال هويا المعلق لعام 2026 لـPENTAX Medical لتسريع صنع القرارات على مستوى الجهاز والنمو الدولي.

تهاجم الشركات الأجنبية نقاط الألم المتخصصة. توسع بوسطن ساينتفك محافظ AXIOS وجراحة التجويف الداخلي لالتقاط طلب الإكسسوارات العلاجية. تستفيد ميدترونيك من ذكاء GI Genius الاصطناعي للدخول في مبيعات التصور. تروج أمبو للمناظير المعقمة أحادية الاستخدام التي تلغي إعادة المعالجة، بينما تخول AI Medical Service برامج كشف الآفات لمصنعي الأجهزة الأصلية المتعددة، موضعة نفسها كمنصة لا تتطلب منصة محددة.

ستعتمد المنافسة المستقبلية على اتساع الذكاء الاصطناعي وأوراق اعتماد الاستدامة والحلول المصممة لمراكز الجراحة الخارجية. المميزات التصميمية البيئية، مثل البوليمرات القابلة للتدوير ومصادر الضوء منخفضة الطاقة، يمكن أن تصبح معايير شراء حيث تشتد إرشادات الشراء الأخضر. أخصائيو الروبوتات وبائعو التحليلات السحابية هم محتمل أن يكونوا متعاونين وليس داخلين مستقلين نظراً لكثافة رأس المال لأجهزة التنظير الأساسية.

قادة صناعة أجهزة التنظير الداخلي في اليابان

-

ميدترونيك

-

بوسطن ساينتفك كورب

-

جونسون آند جونسون (إثيكون إندو-سيرجري)

-

أولمبوس كورب

-

كوك جروب إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أعلنت HOYA عن نقل أعمال المناظير الداخلية المحلية إلى شركة فرعية مملوكة بالكامل، PENTAX Medical Corporation، اعتباراً من مايو 2026.

- يناير 2024: اتفقت Canon Medical Systems وأولمبوس على التعاون في أنظمة الموجات فوق الصوتية التنظيرية، مع اليابان وأوروبا كمناطق إطلاق أولية.

نطاق تقرير سوق أجهزة التنظير الداخلي في اليابان

حسب النطاق، المناظير الداخلية هي أجهزة طفيفة التوغل ويمكن إدراجها في الفتحات الطبيعية للجسم لمراقبة عضو داخلي أو نسيج بالتفصيل. تُنفذ الجراحات التنظيرية لإجراءات التصوير والجراحات الصغيرة. يتم تقسيم سوق أجهزة التنظير الداخلي في اليابان حسب نوع الجهاز (المناظير الداخلية (المناظير الصلبة، المناظير المرنة، مناظير الكبسولة، والمناظير المساعدة بالروبوت)، أجهزة التشغيل التنظيرية (أنظمة الري/الشفط، أجهزة الوصول، حامي الجرح، جهاز النفخ، أداة التشغيل اليدوية، وأجهزة التشغيل التنظيرية الأخرى)، ومعدات التصور (كاميرا التنظير، نظام التصور SD، ونظام التصور HD) والتطبيق (أمراض الجهاز الهضمي، جراحة العظام، أمراض القلب، جراحة أنف أذن حنجرة، أمراض النساء، وأخرى). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات أعلاه.

| المناظير الداخلية | المنظار الصلب |

| المنظار المرن | |

| منظار الكبسولة | |

| المنظار المساعد بالروبوت | |

| أجهزة التشغيل التنظيرية | |

| معدات التصور | كاميرا التنظير |

| نظام التصور SD | |

| نظام التصور HD | |

| نظام التصور 4K/8K UHD | |

| الإكسسوارات والمستهلكات |

| أمراض الجهاز الهضمي |

| جراحة العظام |

| أمراض القلب |

| جراحة أنف أذن حنجرة |

| أمراض النساء |

| المسالك البولية |

| التنظير التشخيصي |

| التنظير العلاجي |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| حسب نوع الجهاز | المناظير الداخلية | المنظار الصلب |

| المنظار المرن | ||

| منظار الكبسولة | ||

| المنظار المساعد بالروبوت | ||

| أجهزة التشغيل التنظيرية | ||

| معدات التصور | كاميرا التنظير | |

| نظام التصور SD | ||

| نظام التصور HD | ||

| نظام التصور 4K/8K UHD | ||

| الإكسسوارات والمستهلكات | ||

| حسب التطبيق | أمراض الجهاز الهضمي | |

| جراحة العظام | ||

| أمراض القلب | ||

| جراحة أنف أذن حنجرة | ||

| أمراض النساء | ||

| المسالك البولية | ||

| حسب نوع الإجراء | التنظير التشخيصي | |

| التنظير العلاجي | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما مدى سرعة نمو الطلب على المناظير المساعدة بالروبوت في اليابان؟

من المتوقع أن تتوسع المناظير المساعدة بالروبوت بمعدل نمو سنوي مركب قدره 14.9% بين عامي 2025 و2030، الأعلى بين جميع فئات الأجهزة.

أي منطقة سريرية تقود أكبر حصة من إنفاق المناظير اليابانية؟

تمثل أمراض الجهاز الهضمي 61% من الإيرادات الوطنية في عام 2024 بسبب فحوصات المعدة والقولون والمستقيم الإجبارية.

لماذا مراكز الجراحة الخارجية مهمة لبائعي المعدات؟

تنفذ مراكز الجراحة الخارجية بالفعل 22% من الإجراءات وتنمو بمعدل نمو سنوي مركب قدره 10.6%، مما يخلق قاعدة عملاء عالية الإنتاجية للأنظمة المدمجة الجاهزة للذكاء الاصطناعي.

ما الذي يحد من الانتشار الأوسع للمناظير أحادية الاستخدام؟

مخاوف النفايات البيئية والتكلفة الأعلى لكل إجراء تثبط الاعتماد رغم مزايا مكافحة العدوى.

كيف يغير الذكاء الاصطناعي تنظير القولون الروتيني؟

تعزز وحدات CADe وCADx كشف الأورام الغدية بنسبة تصل إلى 15% وتقلل الآفات المفقودة 30%، مما يؤدي إلى سداد مواتي وامتصاص سريع في المستشفيات.

أي مناطق في اليابان تواجه أكبر فجوات وصول التنظير؟

ما زالت المحافظات الريفية، خاصة أوكيناوا، تظهر معدلات إجراءات منخفضة بسبب نقص الأخصائيين، مما يحفز برامج التنظير المتنقل وعن بعد المدعومة بالسياسات.

آخر تحديث للصفحة في: